Содержание

- Основание для расчета оплаты больничного листа

- Как рассчитывается больничный лист в 2017 году

- Средний заработок в расчете оплаты больничного листа в 2017 году

- Как считать «больничный» стаж

- Минималка для расчета больничного в 2017 году

- Как рассчитываются по больничному работодатели

- Пособие по нетрудоспособности: расчет в 2017 году

- Образец справки-расчета к больничному листу

- Как правильно оформить бланк приложения к больничному листу: расчет пособия

- Пошаговое заполнение справки

- Как оформляется справка-расчет, если есть продолжение больничного листа

- Итоги

- Статья

Трудовой кодекс гарантирует работнику, нанятому по трудовому договору, сохранение за ним места на период болезни, а также выплаты компенсации за этот период – пособия по временной нетрудоспособности. Расчет больничного, а также сама процедура оформления выплаты имеет свою специфику.

Основание для расчета оплаты больничного листа

Первоначально заболевшему сотруднику в табеле учета рабочего времени ставятся невыходы. По возвращении на работу работник предоставляет в отдел кадров больничный лист, полученный в медучреждении. Работодателю в этом случае не стоит забывать, что лист является документом строгой отчетности, который служит основанием для расчета компенсации за период болезни сотрудника. На его же основании работодатель затем сможет возместить выплаченные суммы за счет средств ФСС. Разумеется, право на компенсацию выплаты из соцстраха дает лишь подлинный больничный лист, заполненный по всем правилам его оформления.

Напомним, что выдавать больничный лист имеют право медработники учреждений с соответствующей лицензией на медицинскую деятельность, а также на некоторые дополнительные услуги в области медицины. В документе должно быть указано наименование выдавшего его учреждения. Кроме того, обязательны дата выдачи листа, ФИО больного, его дата рождения и причина временной нетрудоспособности, которая указывается специальным кодом, расшифровка которого приводится на обороте больничного листа. Также в больничном листке указывается точное наименование работодателя.

Тем не менее медицинская организация заполняет больничный лист не полностью. Правила расчета больничного листа в 2017 году подразумевают, что часть документа заполняет сам работодатель. В ФСС больничный лист должен быть представлен заполненным полностью.

После получения от работника больничного листа у работодателя есть 10 календарных дней, чтобы сделать расчет пособия по временной нетрудоспособности. Выплатить всю причитающуюся сумму нужно в ближайший день, установленный в качестве дня расчета по заработной плате (ч. 1 ст. 15 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Как рассчитывается больничный лист в 2017 году

Порядок расчета больничного листа в 2017 году остался прежним, и формула действует та же, что и в предыдущие годы. Разница лишь в том, что МРОТ, если он используется для расчета больничного, вырос с июля 2017 года, а соответственно, выросли и выплаты исходя из МРОТ.

Общая сумма выплаты сотруднику по больничному определяется как произведение количества дней больничного, среднего дневного заработка и процента начисления, зависящего от стажа работника.

Средний заработок в расчете оплаты больничного листа в 2017 году

Средний дневной заработок в расчете больничного листа определяется на основании двух календарных лет, предшествующих году, в котором случился эпизод нетрудоспособности. Учитываются все выплаты работнику, которые имели место в эти два года, и которые при этом входили в расчетную базу по уплате страховых взносов на случай временной нетрудоспособности. Причем, если сотрудник был принят на работу в течение этих двух лет, а до этого трудился в другом месте, то данные у текущего работодателя будут неполными. Как правильно рассчитать больничный в этом случае? Новый работодатель при расчете среднего заработка должен будет ориентироваться на справку о сумме выплат, облагающихся взносами в ФСС, оформленной предыдущим работодателем сотрудника. Форма этой справки утверждена приказом Минтруда России от 30 апреля 2013 № 182н.

Также нужно помнить о том, что общая сумма заработка, который берется для расчета среднего показателя, ограничена верхним пределом. Каждый год этот показатель немного увеличивается. Так в 2015 и 2016 годах максимальный заработок для расчета страховых взносов составлял 670 000 рублей и 718 000 рублей соответственно. В 2017 году этот показатель равен 755 000 рублей: в пределах этой суммы заработной платы с января и нарастающим итогом рассчитываются в этом году страховые взносы на случай временной нетрудоспособности. Но для определения среднего заработка в расчете больничного листа 2017 год пока что не имеет значения. Лимит по нему будет актуален лишь в 2018 году.

Как считать «больничный» стаж

Процент среднего заработка, по которому делается расчет больничного, зависит от количества лет страхового стажа. 100% выплаты получают те сотрудники, чей стаж составляет 8 и более лет. Со стажем от 5 до 8 лет пособие работнику будет рассчитывается исходя из 80% среднего заработка. При стаже до 5 лет действует ограничение в 60%.

Данные показатели принимаются во внимание, если расчет больничного в 2017 году ведется по различным заболеваниям, травмам, при лечении ребенка в стационарных условиях, а также при карантине, долечивании в санатории, при медицински обоснованном протезировании или при необходимости ухода за больным родственником, который проходит лечение амбулаторно.

Для ухода за ребенком, которого лечат вне стационара, предусмотрены иные лимиты: за первые 10 календарных дней средний заработок рассчитывается в зависимости от стажа по выше описанным правилам, за последующие дни расчет больничного производится исходя из 50% среднего заработка (п. 1 ч. 3 ст. 7 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Отдельный лимит по среднему заработку – 60% – предусмотрен для случаев, когда за пособием к работодателю обращается уже уволившийся сотрудник, который заболел или получил травму в течение 30 дней с момента увольнения (ч. 2 ст. 7 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Расчет больничного в 2017 году: пример 1

Иванов Т.С. отсутствовал на работе в период с 17 по 27 июля. За эти 11 дней он предоставил работодателю больничный лист.

Общая сумма заработка в 2016 году у данного работодателя составила 810 000 рублей (то есть превысила порог для начисления взносов в ФСС), в 2015 году – 350 000 рублей. При этом в начале 2015 года данный сотрудник состоял в трудовых отношениях с другим работодателем, и по данным справки с предыдущего места работы его облагаемый стразовыми взносами доход за первые месяцы 2015 года составил 218 500 рублей.

Общий трудовой стаж данного работника составляет 7 лет.

Исходя из представленных данных рассчитать больничный в 2017 году нужно следующим образом:

(718 000 + 350 000 + 218 500) / 730 х 80% х 11 = 15 508,50 рублей.

Пример 2

Смирнова В.А. предоставила работодателю больничный лист по уходу за ребенком на период с 24 июля по 3 августа.

Заработок данной сотрудницы в 2016 году составит 560 000 рублей, в 2015 году – 512 000 рублей. Трудовой стаж – менее 5 лет.

Расчет больничного листа будет выглядеть следующим образом:

(560 000 + 512 000) / 730 х 60% х 11 + (560 000 + 512 000) / 730 х 50% х 1= 9545,21 рублей.

Минималка для расчета больничного в 2017 году

Как рассчитать больничный в 2017 году, если дохода у сотрудника в предыдущие два года не было, например, он только начал свою трудовую деятельность? В этом случае расчет больничного будет производится исходя из МРОТ, действовавшего на дату наступления нетрудоспособности (ст. 14 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

До 1 июля этого года МРОТ в России составлял 7500 рублей, после этой даты показатель увеличился до 7800 рублей.

Пример расчета больничного листа в 2017 году исходя из МРОТ:

Петров А.В. устроившийся на первое место работы в 2017 году, предоставил своему работодателю больничный лист на период с 28 июля по 3 августа.

Расчет больничного для данной ситуации будет выполнен следующим образом:

7 800 х 24 / 730 х 60% х 7 = 1 077,04 рублей.

Как рассчитываются по больничному работодатели

Выше приведенных принципов того, как рассчитывается больничный лист, достаточно, чтобы работник мог самостоятельно определить сумму причитающейся ему выплаты. Однако работодателю нужно учесть еще один момент, связанный с возмещением пособий по временной нетрудоспособности. Так, если речь идет об обычных случаях болезни или травмы, а также в случае с операцией по искусственному прерыванию беременности или проведению процедуры ЭКО, оплата сотруднику больничного за первые 3 дня происходит за счет средств работодателя. Эти суммы соцстрах не компенсирует, но компенсирует весь оставшийся период больничного, начиная с 4-го дня. Для всех прочих случаев расчета больничного пособие оплачивается за счет средств ФСС, начиная с 1-го дня, указанного в листке нетрудоспособности.

Пособие по нетрудоспособности: расчет в 2017 году

Пособие по временной нетрудоспособности и в связи с материнством рассчитывается в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ. При расчете учитывается страховой стаж, заработок сотрудника за предыдущие два года расчетного периода, действующий МРОТ. Для БУХ.1С эксперты 1С рассказали, как в программе «1С:Зарплата и управление персоналом 8» редакции 3 рассчитать пособие по временной нетрудоспособности в 2017 году с учетом изменения МРОТ с 1 июля, графика работы сотрудника, в том числе на условиях неполного рабочего времени.

Пособие по временной нетрудоспособности и в связи с материнством рассчитывается в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ. При расчете учитывается страховой стаж, заработок сотрудника за предыдущие два года расчетного периода, действующий МРОТ. Для БУХ.1С эксперты 1С рассказали, как в программе «1С:Зарплата и управление персоналом 8» редакции 3 рассчитать пособие по временной нетрудоспособности в 2017 году с учетом изменения МРОТ с 1 июля, графика работы сотрудника, в том числе на условиях неполного рабочего времени.

В соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному страхованию» (далее — Закон № 255-ФЗ) пособие по нетрудоспобности в программе рассчитывается в следующем порядке:

Порядок расчета больничного листа

1. Определение расчетного периода, заработка учитываемого при начислении пособия, и расчет среднедневного заработка.

Для больничных листов с датой начала болезни в 2017 году расчетный период составляет 2015 и 2016 годы.

При начислении пособия учитываются все начисления сотрудника за 2015 год, на величину которых начислялись страховые взносы, но не более 670 000 руб. и все начисления за 2016 год, на величину которых начислялись страховые взносы, с учетом ограничения -718 000 руб.

Для расчета среднедневного заработка учитываемую сумму доходов следует разделить на 730.

Пример 1

Заработок сотрудника А.С. Городецкого в 2015 году составил 750 000 руб., страховыми взносами из них облагалось 600 000 руб.

В 2016 году облагаемый страховыми взносами заработок составил 750 000 руб.

При расчете среднедневного заработка:

- за 2015 год учитывается 600 000 руб., так как только на эту сумму начислялись страховые взносы, и эта величина не превышает ограничение 670 000 руб.;

- за 2016 год из начисленных 750 000 руб. учитывается только 718 000 руб., так как срабатывает ограничение;

- среднедневной заработок 1 805,48 руб. (600 000 + 718 000) получаем как частное от деления учитываемого заработка за два предыдущих года 1 318 000 руб. на среднее количество дней за два года 730 ((600 000 + 718 000) / 730).

2. Сравнение рассчитанного среднедневного заработка с минимальным

Минимальный средний дневной заработок определятся аналогично среднему дневному, но в качестве дохода за два года берется МРОТ, установленный на дату начала нетрудоспособности, умноженный на 24 месяца.

Примечание:

* С динамикой МРОТ можно ознакомиться на сайте БУХ.1С.

Обратите внимание, что минимальный средний дневной заработок зависит от графика работы сотрудника. Указанные выше величины минимального среднего дневного заработка действуют для сотрудников, работающих полную рабочую неделю или в режиме сокращенного времени. Если сотруднику установлен график неполного рабочего дня или неполной рабочей недели, то минимальный средний дневной заработок уменьшается пропорционально доле неполного времени.

Напомним, что в соответствии со статьей 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Для отдельных категорий граждан статья 92 ТК РФ устанавливает сокращенную рабочую неделю, которая является нормой для соответствующей категории. В статье 93 ТК РФ предусматриваются случаи, когда работнику может быть позволено работать меньше установленной нормы. При работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ.

Именно в этом случае минимальный средний дневной заработок следует умножить на долю неполного времени.

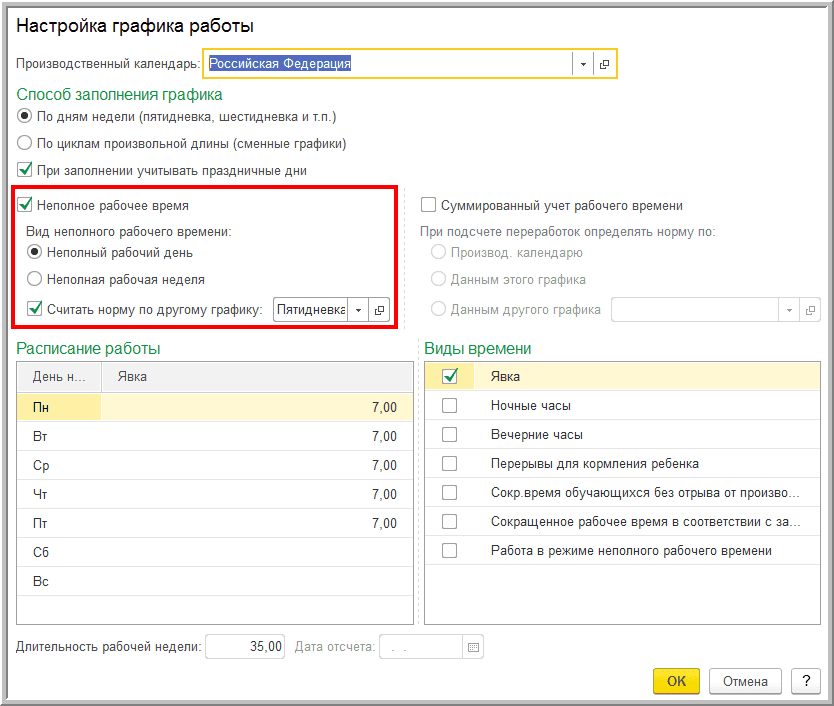

В программе «1С:Зарплата и управление персоналом 8» редакции 3 режим неполного рабочего времени устанавливается при настройке Графика работы (меню Настройка -> Графики работы сотрудников, выбрать настраиваемый график или Создать новый и Изменить свойства графика).

Для настройки графика нужно при установленном флаге Неполное рабочее время выбрать Вид неполного рабочего времени переключателем Неполный рабочий день или Неполная рабочая неделя.

Установив флаг Считать норму по другому графику, следует выбрать график «полного» времени.

В блоке Расписание работы указывается количество планируемых рабочих часов на условиях неполного рабочего времени (рис. 1).

Рис. 1. Настройка графика неполного рабочего времени

При этом программа «1С:Зарплата и управление персоналом 8» автоматически определяет долю неполного времени как отношение нормы времени по неполному графику к полной норме времени.

Это отражается и при расчете зарплаты сотрудника уменьшением оклада пропорционально доле неполного времени.

Сотрудник А.С. Городецкий с окладом 50 000 руб., имеющий малолетнего ребенка, в соответствии со статьей 93 ТК РФ работает на условиях неполного рабочего дня, уменьшив рабочий день на один час по сравнению с нормальной 8-ми часовой продолжительностью.

Доля неполного времени составляет 7/8. При расчете зарплаты за январь 2017 года при норме времени по «пятидневке» 136 часов и 119 часов по графику неполного рабочего времени заработок сотрудника составляет 43 750 руб. (50 000 руб. х

х 119 / 136 или 50 000 руб. х 7/8).

При расчете больничного листа сотрудника А.С. Городецкого с нетрудоспособностью, наступившей в 2017 году до 1 июля, минимальный средний дневной заработок равен 215,75 руб. (246,58 х 7/8).

Если же болезнь случится во второй половине года, то минимальный средний дневной заработок сотрудника с таким режимом работы составит 224,38 руб. (256,44 х 7/8).

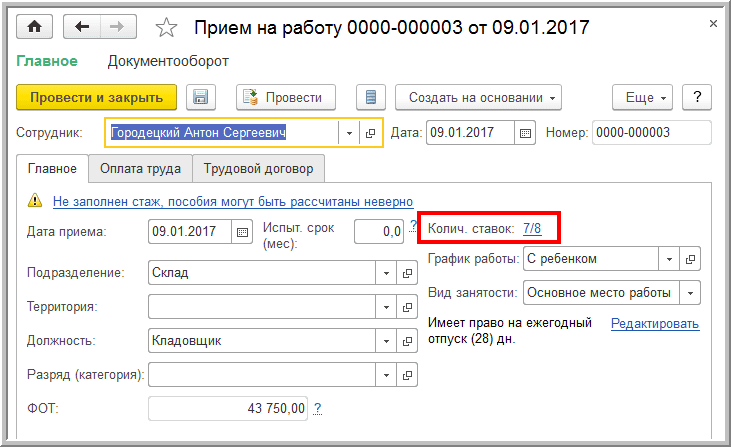

Но в некоторых организациях локальные нормативные акты, положения о заработной плате, штатное расписание могут предусматривать уже пересчитанный размер оклада с учетом неполного рабочего времени при почасовом учете времени (например, виды оплаты Оклад по часам, Оплата по часовому тарифу).

В такой ситуации для получения правильного расчета зарплаты не следует устанавливать флаг Считать норму по другому графику при настройке графика неполного времени, а для корректного рассчета минимального среднего дневного заработка сотрудника долю неполного рабочего времени следует обязательно указать в поле Колич. ставок кадрового документа (рис. 2).

Рис. 2. Настройка «Количество ставок» в кадровом документе

Если выбран вид оплаты Оклад по часам или Оплата по часовому тарифу и установлен флаг Считать норму по другому графику, но график полного времени при этом не выбран, то для расчета зарплаты оклад считается в полном объеме, а для расчета больничного листка информация о доле неполного времени берется из поля Колич. Ставок кадрового документа.

При оплате труда по дням (вид начисления Оплата по окладу) и не установленном флаге Считать норму по другому графику — указанное количество ставок отражается и при начислении зарплаты и при расчете больничного листа.

Если флаг Считать норму по другому графику установлен при настройке графика неполного времени, выбран график полного времени, и при этом в кадровом документе также установлено количество ставок, то во избежание противоречивых данных информация о доле неполного времени, установленная при настройке графика работы, считается приоритетной.

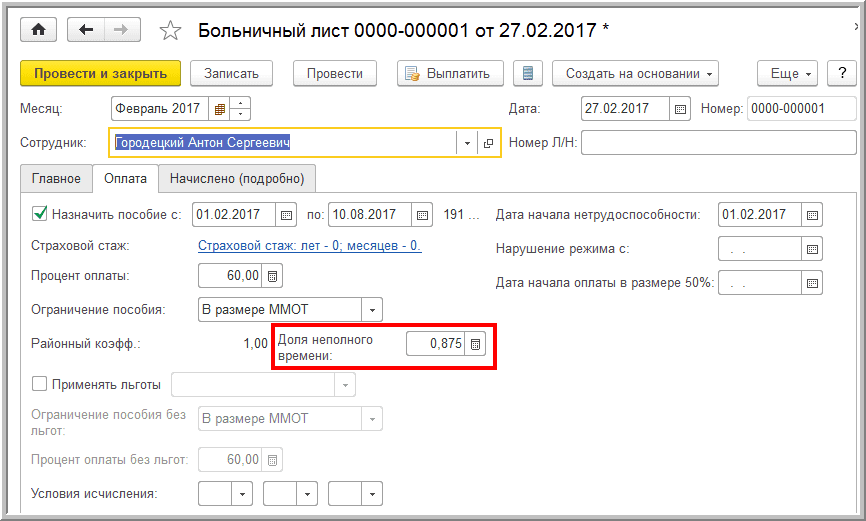

В документе Больничный Лист на закладке Оплата поле Доля неполного времени заполняется автоматически, но его можно при необходимости исправить (рис. 3).

Рис. 3. Поле «Доля неполного времени»

3. Определение размера дневного пособия

Размер пособия по временной нетрудоспособности зависит от страхового стажа и причины нетрудоспособности. Это следует из положений статьи 7 Закона № 255-ФЗ. Такие же ограничения установлены и в статье 9 Федерального закона от 24.07.1998 № 125-ФЗ. При профессиональном заболевании или несчастном случае на производстве размер пособия составляет 100 % среднего заработка. В остальных случаях для определения процента стажа в целях расчета пособий при заболеваниях или травмах применяется следующая шкала. Стаж:

- от 8 лет и более — 100 %;

- от 5 до 8 лет — 80 %;

- до 5 лет — 60 %.

Страховой стаж работника определяется на дату начала болезни.

В случае ухода за больным ребенком процент зависит и от возраста ребенка, от того, как проходит лечение — в стационаре или амбулаторно, — и от продолжительности нетрудоспособности (ст. 11.2 Закона № 255-ФЗ).

Процент, учитывающий стаж, применяется при расчете дневного пособия. На него следует умножить бо/льшее из значений:

- средний дневной заработок или

- минимальный средний дневной заработок.

Если по каким-то причинам средний дневной заработок оказался меньше минимального, и при этом сотрудник работает в местности с особыми территориальными условиями, то при расчете дневного пособия минимальный средний дневной заработок умножается не только на процент стажа, но и на районный коэффициент.

4. Ограничение размера дневного пособия при наличии оснований

Дневное пособие ограничивается максимальным размером дневного пособия, если у сотрудника стаж менее шести месяцев или (и) в листке нетрудоспособности зарегистрировано нарушение больничного режима.

В последнем случае ограничение применяется, начиная со дня нарушения работником режима. Если на дату начала болезни стаж сотрудника составил менее полугода, то ограничение применяется во всех месяцах болезни.

Обратите внимание, если в предыдущие два года у этого сотрудника не было дохода или он был мал, то ограничение просто не потребуется, ведь дневное пособие уже будет посчитано исходя из 60 % МРОТ. Ведь стаж менее полугода попадает в условия по шкале стажа до 5 лет.

Величина максимального дневного пособия рассчитывается для каждого месяца отдельно, так как зависит от числа дней в месяце. Максимальное дневное пособие рассчитывается по формуле:

(МРОТ х РК ) / число календарных дней в месяце нетрудоспособности,

где: РК — районный коэффициент.

Максимальный размер дневного пособия в 2017 году при наличии ограничений (для РК = 1) приведен в таблице 1.

Таблица 1

|

№ п/п |

Месяц |

Дней в месяце |

МРОТ, руб. |

Ограничение, руб. |

|

январь |

7 500 |

241,94 |

||

|

февраль |

7 500 |

267,86 |

||

|

март |

7 500 |

241,94 |

||

|

апрель |

7 500 |

250,00 |

||

|

май |

7 500 |

241,94 |

||

|

июнь |

7 500 |

250,00 |

||

|

июль |

7 800 |

251,61 |

||

|

август |

7 800 |

251,61 |

||

|

сентябрь |

7 800 |

260,00 |

||

|

октябрь |

7 800 |

251,61 |

||

|

ноябрь |

7 800 |

260,00 |

||

|

декабрь |

7 800 |

251,61 |

5. Определение размера пособия

Полученное в результате расчета дневное пособие умножается на количество дней болезни.

Изменения в форме справки о зарплате для расчета больничных листов

Напомним, что с 01.01.2017 уплата обязательных страховых взносов осуществляется в соответствии с законодательством о налогах и сборах.

При обращении за выделением средств на выплату страхового обеспечения с этой даты необходимо представить справку — расчет о сумме зарплаты, иных выплат и вознаграждений за два календарных года, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком по новой форме, утв. приказом Минтруда России от 09.01.2017 № 1н.

Поправки действуют с 06.02.2017. Ранее применялась форма справки, утв. приказом Минтруда России от 30.04.2013 № 182н.

Для возмещения затрат по выплате пособий работодатель обращается в орган ФСС с заявлением и справкой-расчетом по взносам для ФСС, формы которых приведены в письме ФСС РФ от 07.12.2016 № 02-09-11/04-03-27029. Как сформировать это обращение в ФСС смотрите в материале «1С:Зарплата и управление персоналом 8» (ред. 3): заявление и справка-расчет по взносам для ФСС (+ видео).

Пилотный проект ФСС

Поэтапное реформирование системы социального страхования началось с 01.07.2011. С инициативой модернизации порядка выплаты пособий по временной нетрудоспособности, материнству и детству выступил Фонд социального страхования РФ (далее — Фонд). Это предложение было поддержано Минздравсоцразвития России и Правительством РФ.

Изменяется система выплаты пособий. Постепенно вместо действующей «зачетной» системы, использующей механизм выплаты работодателем пособий застрахованным лицам в счет уплаты страховых взносов в Фонд, планируется повсеместно перейти к непосредственному назначению и выплате пособий Фондом (его региональными отделениями).

Новый механизм прямой выплаты исключает возможность страхового мошенничества и позволяет свести риск невыплат пособий застрахованным гражданам к нулю, если, например, у предприятия арестованы счета, оно находится в стадии банкротства или ликвидации.

Постепенно число тестовых регионов, участвующих в пилотном проекте, становится больше.

С 01.07.2017 на прямые выплаты пособий из ФСС в соответствии с Постановлением Правительства РФ от 12.12.2016 № 1427 перейдут еще 13 регионов — см. таблицу 2.

Таблица 2

География пилотного проекта

|

№ п/п |

Регион |

Дата вступления в пилотный проект ФСС |

|

Карачаево-Черкесская Республика и Нижегородская область |

с 01.07.2011 |

|

|

Хабаровский край, Астраханская, Курганская, Новгородская, Новосибирская и Тамбовская области |

с 01.07.2012 |

|

|

Крым и Севастополь |

с 01.01.2015 |

|

|

Республика Татарстан и Белгородская, Ростовская и Самарская области |

с 01.07.2015 |

|

|

Республика Мордовия, Брянская, Калининградская, Калужская, Липецкая и Ульяновская области |

с 01.07.2016 |

|

|

Адыгея, Алтай, Бурятия, Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская и Еврейская (автономную) области |

с 01.07.2017 |

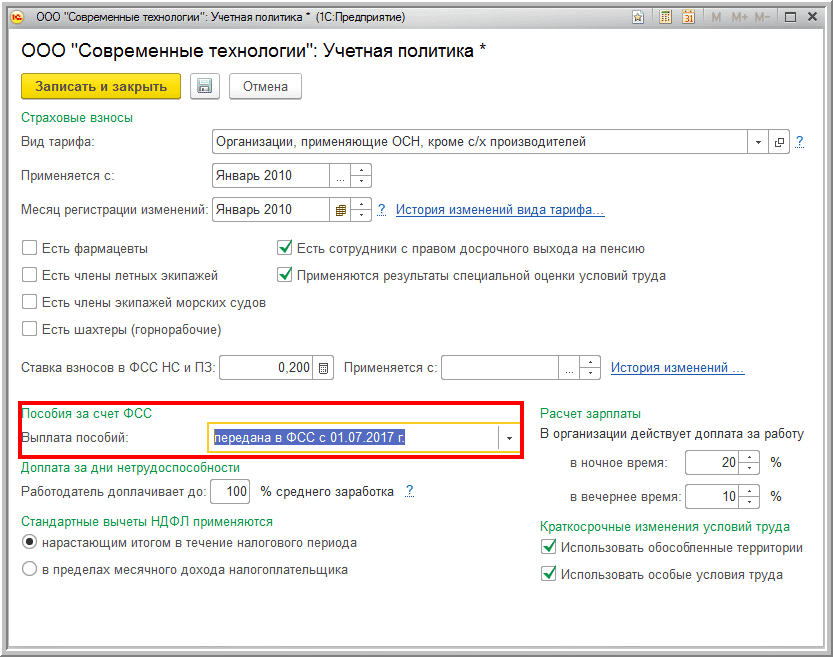

Средства программы «1С:Зарплата и управление персоналом 8» редакции 3 позволяют вести учет начислений и пособий участникам пилотного проекта. Для этого нужно в настройке Учетной политики организации указать дату передачи выплаты пособий в ФСС (рис. 4).

Рис. 4. Настройка учета начислений и пособий для участников пилотного проекта ФСС

1С:ИТС

С примерами по начислению пособия по временной нетрудоспособности в программах 1С (в том числе: внутреннему и внешнему совместителю, если сотрудник заболел в командировке и др.) можно ознакомиться в справочнике «Кадровый учет и расчеты с персоналом в программах „1С»» в разделе «Кадры и оплата труда».

От редакции

На лекции в 1С:Лектории 11 мая «Расчет и учет пособий за счет средств ФСС в „1С:Зарплате и управлении персоналом 8″ (ред. 3)» эксперты 1С продемонстрируют практические примеры расчета и учета больничных листов, отпусков по беременности и родам, пособий по уходу за ребенком и других выплат за счет средств ФСС. Эта лекция пройдет в формате видеозаписи. Подробнее — см. на сайте 1С:ИТС на странице1С:Лектория.

Образец справки-расчета к больничному листу

Как правильно оформить бланк приложения к больничному листу: расчет пособия

Пошаговое заполнение справки

Как оформляется справка-расчет, если есть продолжение больничного листа

Итоги

Как правильно оформить бланк приложения к больничному листу: расчет пособия

После получения от сотрудника больничного листа бухгалтер должен рассчитать пособие по нетрудоспособности, чтобы на основании корректно составленных документов выплатить деньги сотруднику и получить возмещение из ФСС.

В п. 67 Порядка № 624н (приказ Минздравсоцразвития России от 29.06.2011) говорится, что расчет пособия нужно делать отдельно и прикладывать его к больничному. Форма такой справки-расчета законодательством не установлена. Поэтому бухгалтеру следует самому разработать ее и утвердить в учетной политике. Что должна содержать такая бухгалтерская справка?

Несмотря на произвольность формы, в справке должен быть указан ряд необходимых реквизитов, так как она является первичным документом (п. 9 закона о бухучете от 06.12.2011 № 402-ФЗ), а именно:

- наименование организации;

- название документа, номер и дата его составления;

- описание хозяйственной операции и единицы измерения;

- фамилии, должности ответственных лиц и их подписи.

Рекомендуется оформлять справку-расчет на бланке компании, на котором уже указаны ее название, организационно-правовая форма, регистрационный номер в ФСС, код подчиненности. Следует заполнить номер и дату составления расчета, а также реквизиты больничного листа, к которому оформляется данное приложение.

Далее указываются все необходимые сведения и проводится само вычисление суммы пособия за время болезни.

Каков максимальный размер больничного листа в 2019 — 2020 годах узнайте по .

Пошаговое заполнение справки

Общая схема расчета будет такой:

- вычисляется среднедневной заработок;

Как рассчитать этот показатель, см. .

- определяется пособие за все дни болезни;

- рассчитывается процент выплаты, зависящий от стажа работы;

При каком стаже больничный оплачивается в размере 100%, см. в этой публикации.

- отдельно указываются суммы, которые выплачивает страхователь и ФСС.

Для определения среднедневного заработка берутся выплаты работнику за два календарных года, предшествующих году заболевания. Например, для вычисления больничного в 2020 году нужно суммировать все выплаты, на которые начислялись взносы в ФСС за 2018 и 2019 годы. При расчете больничного по беременности и родам сотрудница может написать заявление на замену периода расчета при условии увеличения суммы пособия.

ВАЖНО! Сумма выплат, принимаемая для расчета пособия, имеет ограничение по максимальной и минимальной величине. Нельзя превышать: для 2019 года — 865 тыс. руб., для 2018 года — 815 тыс. руб. Если выплаты за год оказались меньше минимальной оплаты труда, установленной на начало рассчитываемого года, то для расчета пособия берется величина МРОТ, утвержденная на день начала страхового случая.

Размер МРОТ для расчета больничного в 2019 — 2020 годах узнайте .

Далее рассчитывается среднедневной заработок: общая сумма выплат делится на число 730 — принятое количество дней за 2 года. Это число неизменное и не зависит от фактического количества дней в году.

Затем проводится корректировка суммы пособия в день на процент, зависящий от трудового стажа сотрудника, в течение которого проводились выплаты с начислением взносов в ФСС. Он может составлять от 60 до 100% (ст. 7 закона № 255-ФЗ). И вычисляется пособие за все дни болезни.

Все действия при расчете можно посмотреть на конкретном примере в этой статье.

Следует в справке-расчете также указать сумму, которую, согласно законодательству, должен выплатить работодатель за первые три дня болезни работника, и сумму за остальные дни нетрудоспособности, выплачиваемую за счет средств фонда.

Все необходимые сведения для расчета пособия рекомендуется оформлять в виде таблицы для удобства восприятия информации. Бланк расчета больничного листа и пример его заполнения можно посмотреть здесь:

Как оформляется справка-расчет, если есть продолжение больничного листа

В случае длительного лечения выдается новый больничный лист (продолжение) и одновременно закрывается предыдущий листок нетрудоспособности для назначения и выплаты пособия по временной нетрудоспособности.

Между этими двумя больничными не должно быть временного промежутка, так как это один страховой случай (письмо ФСС от 18.08.2004 № 02-18/11-5676).

На каждый закрытый лист бухгалтер должен оформить приложение с расчетом пособия. Поэтому выплата может выдаваться частями — по мере сдачи больничных в бухгалтерию.

Если работник принес продолжение больничного листа — образец заполнения справки-расчета будет отличаться тем, что для второго листа не надо указывать сумму выплаты работодателем, так как страхователь оплачивает из собственных средств пособие только за 3 первых дня нетрудоспособности. Оставшаяся сумма выплачивается фондом.

О проекте прямых выплат по листкам нетрудоспособности из ФСС узнайте из публикации «Пилотный проект ФСС — как участвовать и в чем преимущества?».

В остальном заполнение расчетов для каждого листа проводится по одной схеме.

Итоги

Чтобы быть уверенным в проведенных вычислениях больничного пособия, рекомендуется в справке-расчете указывать все необходимые бухгалтерские данные и их источники. Корректно оформленное приложение к больничному листу позволит выплатить пособие в полном объеме и избежать неприятностей с проверяющими органами.

Статья

Расчетный период по больничным изменился. Расчет больничного листа в 2017 году по-новому, пример расчета на конкретных цифрах покажет как считать пособие.

Чтобы рассчитать больничные, сначала определите среднедневной заработок. А затем умножьте его на количество дней болезни и на процент оплаты, который зависит от страхового стажа работника. Общий алгоритм посмотрите на схеме ниже.

Об основных правилах расчета напомнят подсказки. Отдельно остановимся на расчете больничного листа в 2017 году по-новому. Пример расчета – в конце статьи.

Расчет больничного листа в 2017 году

Подсказки для расчета больничного

Как определить расчетный период

Подсказка № 1. Расчетный период при выплате больничного— два календарных года, предшествующих году начала болезни. При этом длительность расчетного периода всегда составляет 730 дней, какие-либо дни из расчета не исключаются – часть 1 и 3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Подсказка № 2. Если в расчетном периоде или в одном из годов расчетного периода работница была в декретном отпуске либо в отпуске по уходу за ребенком, то эти годы она вправе заменить на другие предшествующие, если это увеличит пособие. Для этого сотрудница должна принести вам заявление. Менять годы по своему желанию бухгалтер не вправе.

Заменить расчетный период можно только на те годы, которые предшествуют болезни. Например, женщина в 2015–2016 годах была в отпуске по уходу за ребенком. Если вы считаете пособие в 2017 году, 2016 и 2015 годы можно заменить только на 2014 год и (или) на 2013 год. Брать любые годы, которые были раньше нельзя, иначе ФСС снимет расходы – письмо Минтруда от 3 августа 2015 г. № 17-1/ООГ-1105.

Как рассчитать выплаты за расчетный период

Подсказка № 1. В заработок включите все выплаты за расчетный период, на которые начисляли взносы. Выплаты, которые не облагаются взносами, в расчет не берите. например, не учитывайте:

- государственные пособия;

- законодательно установленные компенсационные выплаты сотрудникам;

- материальную помощь, не превышающую 4000 руб. в год на одного человека.

Подсказка № 2. Выплаты в каждом из годов расчетного периода учитывайте в пределах лимита, облагаемого взносами. Лимиты:

- для 2015 года – 670 000 руб.

- для 2016 года – 718 000 руб.

Пример. Как в 2017 году рассчитать заработок, который можно учесть при расчете больничного пособия

Иванова приняли на работу в 2014 году. В марте 2017 года он берет больничный.

Заработок сотрудника:

- за 2015 год – 750 000 руб.;

- за 2016 год – 800 000 руб.

Заработок в расчетном периоде:

Заработок Иванова для расчета больничного составит предельную сумму – 1 388 000 руб. (670 000 руб. + 718 000 руб.).

Подсказка № 3. Допустим, сотрудник трудится в вашей компании меньше двух лет. Тогда для расчета пособия он может представить справку о заработке с предыдущего места работы. Ее форма утверждена приказом Минтруда России от 30 апреля 2013 г. № 182н. Когда справки нет, но сотрудник хочет, чтобы в расчете пособия участвовали выплаты с предыдущего места работы, можно запросить сведения в ПФР.

Как рассчитать стаж для оплаты больничного

Подсказка № 1. Информацию о стаже берите из трудовых договоров и справок с предыдущих мест работы. Правилами подсчета страхового стажа это предусмотрено (п. 8 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91). Если работник не может предоставить справки или договоры, то запросите в соответствующем отделении ПФР сведения о зарплате.

Подсказка № 2. Сначала отдельно посчитайте количество полных календарных лет. Затем – полных календарных месяцев, которые не вошли в календарные годы. И наконец, дней, не вошедших в полные месяцы. Поле этого дни перевести в месяцы из расчета 30 дней – один месяц. Остаток дней отбросьте. Потом месяцы перевести в годы. Один год равен 12 месяцам.

Рассчитайте стаж на бесплатном калькуляторе >>

Как оплатить больничный

Подсказка № 1. Больничное пособие выплачивайте за все дни болезни, которые сотрудник пропустил на основании больничного листка (включая выходные).

Подсказка № 2. Время, в течение которого сотрудник может рассчитывать на пособие по уходу за ребенком или другим членом семьи, в целом ограничено. В каком объеме и за какой период исчислять пособие, видно из таблицы.

Сколько дней болезни оплатит ФСС РФ

| Вид пособия | Какую часть больничных оплатит соцстрах |

| При уходе за ребенком в возрасте до 7 лет | Не более чем 60 календарных дней в году по всем случаям ухода за этим ребенком.

Не более чем за 90 календарных дней (в случае особых заболеваний ребенка) |

| При уходе за ребенком в возрасте от 7 до 15 лет | До 15 календарных дней . В году может быть оплачено не более 45 календарных дней по всем случаям ухода за этим ребенком |

| При уходе за детьми в возрасте от 15 до 18 лет | Не более чем за 7 календарных дней по каждому случаю амбулаторного лечения. Но при этом в году может быть оплачено не более 30 календарных дней по всем случаям ухода за этим членом семьи |

| До 18 лет (дети-инвалиды) | Не более 120 дней в году по всем случаям ухода (дома или в стационаре) |

| До 18 лет (ВИЧ-инфицированные дети) | Весь период, но только в стационаре |

| До 18 лет (болезнь ребенка связана с поствакцинальным осложнением или при злокачественных новообразованиях) | Весь период дома или в стационаре |

По общему правилу при амбулаторном лечении ребенка за первые 10 календарных дней пособие выплачивается в размере, рассчитанном в обычном порядке. То есть размер выплаты составит:

– 100 процентов заработка – работникам со страховым стажем восемь лет и более;

– 80 процентов заработка – работникам со страховым стажем от пяти до восьми лет;

– 60 процентов заработка – работникам со страховым стажем менее пяти лет.

А за последующие дни – в размере 50 процентов среднего заработка.

При стационарном лечении ребенка – в обычном размере с учетом продолжительности страхового стажа (см. схему ниже).

Расчет больничного листа в 2017 году по-новому

Есть два изменения в расчете больничных пособий в 2017 году.

Изменение № 1. Новый расчетный период. Для пособия, которое начисляете в 2017 году, расчетный период – 2016 и 2015 годы. А максимальный заработок, который можно учесть при расчете пособия – 1 388 000 руб. (670 000 руб. + 718 000 руб.).

Изменение № 2. Чтобы возместить больничный в ФСС составьте справку расчет.

Форму справки еще не утвердили, но уже известно, какие данные в ней будут. Их мы привели ниже.

Взносы в 2017 году контролируют налоговики, но возмещать пособие по-прежнему будет фонд. Сначала компания заявит расходы в отчете для ИФНС. Инспекторы передадут данные фонду, а компания должна собрать необходимые бумаги.

Для возмещения расходов за периоды до 2017 года надо представить расчет 4-ФСС. Для возмещения с 1 января 2017 года нужно подать справку-расчет.

Какие сведения будут в справке-расчете:

- долг страхователя или фонда по взносам на начало и конец отчетного периода;

- начисленные к уплате взносы (в том числе за последние три месяца);

- доначисленные страховые взносы;

- не принятые к зачету расходы;

- средства, полученные от ФСС в возмещение расходов;

- возвращенные или зачтенные излишне уплаченные взносы

- суммы, израсходованные на цели обязательного социального страхования (в том числе за последние три месяца);

- уплаченные взносы (в том числе за последние три месяца);

- суммы списанной задолженности.

Пример расчета больничного листа в 2017 году

Сведения о сотруднике

Ф.И.О сотрудника: Иванов Петр Петрович

Не работал: с 1 по 19 февраля 2017 г.

Причина нетрудоспособности: заболевание

Количество дней болезни: 19

Расчетный период: 2015 – 2016

Страховой стаж: 10 лет и 11 месяцев

Процент оплаты пособия: 100%

Сведения о зарплате

Предельная база: 670 тыс. руб. в 2015 г. и 718 тыс. руб. в 2016 г.

Заработок, учитываемый при расчете пособия: 540 тыс. руб. в 2016 г. и 480 тыс. руб. в 2015 г.

Расчет пособия

Средний дневной заработок – 1397,26 руб. ((540 000 руб. + 480 000 руб.) : 730 дн.).

Общая сумма пособия – 26 547,94 руб. (1397,26 руб. х 19 дн).

Из нее:

за счет работодателя – 4191,78 руб. (1397,26 руб. х 3 дн).

за счет средств ФСС – 22 356,16 руб. (1397,26 руб. х 16 дн)