Содержание

- Вход для клиентов

- Государственный (муниципальный) финансовый контроль

- Основные изменения Бюджетного кодекса в части контроля

- ВФА — предмет интереса Федерального казначейства

- Вопросы, не связанные с контролем

- Вывод

- 2.2 Правовые основы государственного финансового контроля в Российской Федерации

- 2.1 Структура организации гфк в рф

- Юридический состав правонарушения

- Объект финансового правонарушения

- Субъективная сторона финансового правонарушения

- Объективная сторона финансового правонарушения

- 75. Финансовое правонарушения: понятие и виды.

- 76. Ответственность за совершение финансовых правонарушений (конспект таблица Финансовые правонарушения)

Вход для клиентов

Порядок организации и проведения внутреннего финансового контроля в учреждении должен быть закреплен в его учетной политике. В статье на примере рассмотрены структура и основные разделы положения о внутреннем контроле в организации.

В силу ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и п. 6 Инструкции № 157н учреждения силовых ведомств обязаны организовать у себя внутренний контроль совершаемых фактов хозяйственной жизни. Внутренний финансовый контроль направлен на создание системы соблюдения законодательства РФ в сфере финансовой деятельности, внутренних процедур составления и исполнения бюджета, повышение качества составления и достоверности бюджетной отчетности и ведения бюджетного учета, а также на повышение результативности использования средств федерального бюджета. Порядок осуществления такого контроля должен быть утвержден при формировании учреждением своей учетной политики. О том, что должно содержать такое положение, поговорим в статье.

Еще раз отметим, что порядок осуществления внутреннего финансового контроля в учреждении должен быть закреплен в его учетной политике. При этом учреждение может сформировать свою учетную политику путем издания отдельных нормативных актов.

Порядок организации и проведения финансового контроля может быть оформлен отдельным приказом.

Внутренний финансовый контроль может осуществляться следующими путями:

- в учреждении создается структурное подразделение (отдел внутреннего финансового контроля с подчинением руководителю учреждения) либо вводится должность ревизора (также с непосредственной подчиненностью руководителю учреждения);

- в учреждении создается постоянно действующая комиссия, на которую будет возложено осуществление данного контроля;

- осуществление внутреннего финансового контроля возлагается на работников структурных подразделений учреждения (например, на работников финансовых и кадровых служб). В такой ситуации внутренний контроль будет вестись в рамках предварительных и текущих контрольных мероприятий.

Выбор варианта построения контроля зависит от предполагаемого объема работ, финансовых и организационных возможностей учреждения (не всегда есть возможность вводить дополнительные ставки), структурных особенностей учреждения, компетентности специалистов и т. д.

При этом бюджетный финансовый контроль должен включать в себя следующие его виды.

|

Вид контроля |

Описание |

|---|---|

|

Предварительный контроль |

Такой контроль должен осуществляться перед совершением хозяйственных операций. Он позволяет определить, насколько целесообразной и правомерной будет та или иная операция. Так, контрольными мероприятиями, относящимися к предварительному контролю, являются анализ соответствия заключаемых договоров утвержденному плану финансово-хозяйственной деятельности, проверка бюджетной, финансовой, статистической, налоговой и другой отчетности до ее утверждения или подписания и т. д. |

|

Текущий контроль |

Данный вид контроля заключается в проведении повседневного анализа соблюдения процедур исполнения бюджета, составления бюджетной (бухгалтерской) отчетности и ведения бюджетного (бухгалтерского) учета, оценке эффективности и результативности расходования денежных средств для достижения целей, задач и целевых прогнозных показателей подразделениями учреждения (филиалами и представительствами) |

|

Последующий контроль |

Этот контроль проводится по итогам совершения хозяйственных операций путем анализа и проверки бухгалтерской документации и отчетности, осуществления инвентаризаций и иных необходимых процедур |

Таким образом, предварительный и текущий контроль будут вестись непосредственно работниками учреждения в рамках осуществления ими своих должностных обязанностей, а последующий контроль может проводиться как отделом контроля (ревизором), так и комиссией по внутреннему контролю.

В идеале необходимо сделать так, чтобы в учреждении осуществлялись все типы контроля:

- установить процедуры согласования определенной документации как с юридическими службами и другими заинтересованными подразделениями, так и с соответствующими заместителями руководителя учреждения;

- возложить на работников финансовых и других служб обязанность осуществления текущего контроля за составляемой ими финансовой документацией;

- создать в учреждении отдел финансового контроля (ввести должность ревизора) или комиссию по осуществлению финансового контроля.

Структурные подразделения учреждения организуют бюджетный финансовый контроль на следующих уровнях:

- уровень сотрудника – контрольные функции исполняются в рамках должностных обязанностей в соответствии с принципами системности, непрерывности, оперативности и массовости;

- уровень структурного подразделения – регулярные операции и процедуры внутреннего финансового контроля проводятся сотрудниками отдела, сотрудниками, старшими по должности, и начальниками отделов.

Выбранный способ осуществления контроля необходимо закрепить в положении о порядке осуществления внутреннего финансового контроля, при этом деятельность отдела внутреннего контроля (ревизора) будет регламентироваться также положением об отделе внутреннего контроля.

К сведению:

Данный документ утверждается приказом руководителя учреждения и является важным правовым актом, определяющим порядок образования, обязанности, организацию работы отдела внутреннего контроля (ревизора) и правовое положение о финансовом контроле.

Данный документ утверждается приказом руководителя учреждения и является важным правовым актом, определяющим порядок образования, обязанности, организацию работы отдела внутреннего контроля (ревизора) и правовое положение о финансовом контроле.

Разграничение полномочий и ответственности органов, задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников.

При разработке названных документов необходимо установить права и обязанности проверяющих и сотрудников отделов, которых будут затрагивать проверки.

Далее приведем пример положения о внутреннем контроле в учреждении, в котором отсутствует отдел внутреннего контроля.

Утверждаю

Руководитель учреждения

________________ / И. И. Иванов /

«31» декабря 2016 года

Положение о внутреннем финансовом контроле

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с законодательством РФ (Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению») и уставом учреждения. Положение о финансовом контроле устанавливает единые цели, правила и принципы организации и проведения мероприятий внутреннего финансового контроля в учреждении.

1.2. Целями внутреннего финансового контроля являются подтверждение достоверности бюджетного учета и отчетности учреждения, соблюдение действующего законодательства РФ, регулирующего порядок осуществления финансово-хозяйственной деятельности. Система внутреннего контроля призвана обеспечить:

- точность и полноту документации бухгалтерского учета;

- своевременность подготовки достоверной бухгалтерской отчетности;

- предотвращение ошибок и искажений;

- исполнение приказов и распоряжений руководителя учреждения;

- выполнение планов финансово-хозяйственной деятельности (бюджетной сметы) учреждения;

- сохранность имущества учреждения.

1.3. Задачами внутреннего контроля являются:

- установление соответствия проводимых финансовых операций в части финансово-хозяйственной деятельности и их отражения в бюджетном учете и отчетности требованиям нормативных правовых актов;

- установление соответствия осуществляемых операций регламентам, полномочиям сотрудников;

- соблюдение установленных технологических процессов и операций при осуществлении функциональной деятельности;

- анализ системы внутреннего контроля учреждения, позволяющий выявить существенные аспекты, влияющие на ее эффективность.

1.4. Внутренний контроль в учреждении должен основываться на следующих принципах:

- принцип законности – неуклонное и точное соблюдение всеми субъектами внутреннего контроля норм и правил, установленных нормативным законодательством РФ;

- принцип независимости – субъекты внутреннего контроля при выполнении своих функциональных обязанностей независимы от объектов внутреннего контроля;

- принцип объективности – внутренний контроль осуществляется с использованием фактических документальных данных в порядке, установленном законодательством РФ, путем применения методов, обеспечивающих получение полной и достоверной информации;

- принцип ответственности – каждый субъект внутреннего контроля за ненадлежащее выполнение контрольных функций несет ответственность в соответствии с законодательством РФ;

- принцип системности – проведение контрольных мероприятий всех сторон деятельности объекта внутреннего контроля и его взаимосвязей в структуре управления.

1.5. При осуществлении мероприятий внутреннего контроля лица, его проводящие, могут использовать:

- общенаучные методические приемы контроля (анализ, синтез, индукцию, дедукцию, редукцию, аналогию, моделирование, абстрагирование, эксперимент и др.);

- эмпирические методические приемы контроля (инвентаризацию, контрольные замеры работ, контрольные запуски оборудования, формальную и арифметическую проверки, встречную проверку, способ обратного счета, метод сопоставления однородных фактов, служебное расследование, экспертизы различных видов, сканирование, логическую проверку, письменный и устный опросы и др.);

- специфические приемы смежных экономических наук (приемы экономического анализа, экономико-математические методы, методы теории вероятностей и математической статистики).

1.6. Внутренний контроль в учреждении могут осуществлять:

- комиссия по внутреннему контролю;

- сторонние организации или внешние аудиторы, привлекаемые для целей проверки финансово-хозяйственной деятельности учреждения.

2. Организация внутреннего финансового контроля.

2.1. Внутренний финансовый контроль в учреждении осуществляется в формах предварительного, текущего и последующего контроля.

2.1.1. Предварительный контроль осуществляется до начала совершения хозяйственной операции. Он позволяет определить, насколько целесообразной и правомерной будет та или иная операция. Предварительный контроль осуществляют руководитель учреждения, его заместители, главный бухгалтер и сотрудники юридического отдела. В рамках предварительного контроля проводятся следующие действия:

- контроль за составлением финансово-плановых документов (расчетов потребности в финансовых средствах, плана финансово-хозяйственной деятельности и др.). Данные действия осуществляются руководителем, главным бухгалтером;

- их визирование, согласование и урегулирование разногласий;

- проверка и визирование проектов договоров (контрактов) специалистами юридической службы и главным бухгалтером;

- предварительная экспертиза документов (решений), связанных с расходованием финансовых и материальных средств, осуществляемая консультантом по финансам и экономике, главным бухгалтером, руководителями подразделений, комиссией по внутреннему контролю.

2.1.2. Текущий контроль заключается в проведении повседневного анализа соблюдения процедур исполнения бюджета, составления бюджетной (бухгалтерской) отчетности и ведения бюджетного (бухгалтерского) учета, осуществлении мониторингов целевого расходования средств областного (федерального или муниципального) бюджета подведомственными учреждениями, оценке эффективности и результативности расходования средств бюджета для достижения целей, задач и целевых прогнозных показателей подразделениями управления, подведомственными учреждениями.

В ходе текущего контроля осуществляются следующие мероприятия:

- проверка расходных денежных документов до их оплаты (расчетно-платежных ведомостей, платежных поручений, счетов и т. п.). Фактом контроля является разрешение документов к оплате;

- проверка наличия денежных средств в кассе;

- проверка полноты оприходования полученных в банке наличных денежных средств;

- проверка наличия у подотчетных лиц полученных под отчет денежных средств и (или) оправдательных документов;

- контроль за взысканием дебиторской и погашением кредиторской задолженности;

- сверка аналитического учета с синтетическим учетом (оборотная ведомость);

- проверка фактического наличия материальных средств.

Ведение текущего контроля осуществляется на постоянной основе специалистами отделов бухгалтерского учета и отчетности учреждения, экономического отдела, заместителем руководителя учреждения, ответственным за финансово-экономический блок, комиссией по внутреннему контролю.

Ведение текущего контроля осуществляется на постоянной основе специалистами отделов бухгалтерского учета и отчетности учреждения, экономического отдела, заместителем руководителя учреждения, ответственным за финансово-экономический блок, комиссией по внутреннему контролю.

2.1.3. Последующий контроль проводится по итогам совершения хозяйственных операций. Он осуществляется путем анализа и проверки бухгалтерской документации и отчетности, проведения инвентаризаций и иных необходимых процедур. Для проведения последующего контроля в учреждении создается комиссия по внутреннему контролю, состав которой определяется в приложении к данному Положению. Состав комиссии может меняться.

Методами последующего контроля являются:

- инвентаризация;

- внезапная ревизия кассы;

- проверка поступления, наличия и использования денежных средств в учреждении;

- документальные проверки (ревизии) завершенных операций финансово-хозяйственной деятельности учреждения.

Система контроля состояния бюджетного (бухгалтерского) учета включает в себя проверку:

- соблюдения требований законодательства РФ, регулирующего порядок осуществления финансово-хозяйственной деятельности;

- точности и полноты составления документов и регистров бухгалтерского учета;

- предотвращения возможных ошибок и искажений в учете и отчетности;

- исполнения приказов и распоряжений руководства;

- сохранности финансовых и нефинансовых активов учреждения.

2.2. Последующий контроль осуществляется путем проведения как плановых, так и внеплановых проверок. Плановые проверки проводятся с периодичностью, установленной планом проверок, утвержденным руководителем учреждения.

Основными объектами плановой проверки являются:

- соблюдение законодательства РФ, регулирующего порядок ведения бухгалтерского учета, и норм учетной политики;

- правильность и своевременность отражения всех хозяйственных операций в бюджетном учете;

- полнота и правильность документального оформления операций;

- своевременность и полнота проведения инвентаризаций;

- достоверность отчетности.

В ходе проведения внеплановой проверки осуществляется контроль по вопросам, в отношении которых есть информация о возможных нарушениях.

2.3. Лица, ответственные за проведение проверки, осуществляют анализ выявленных нарушений, определяют их причины и разрабатывают предложения для принятия мер по их устранению и недопущению в дальнейшем.

2.3. Лица, ответственные за проведение проверки, осуществляют анализ выявленных нарушений, определяют их причины и разрабатывают предложения для принятия мер по их устранению и недопущению в дальнейшем.

Результаты проведения предварительного и текущего контроля оформляются в виде служебных записок на имя руководителя учреждения, которые могут содержать перечень мероприятий по устранению недостатков и нарушений, если таковые были выявлены, а также рекомендации по недопущению возможных ошибок.

2.4. Результаты проведения последующего контроля оформляются в виде акта, который подписывается всеми членами комиссии и направляется с сопроводительной служебной запиской руководителю учреждения. Акт проверки должен включать в себя следующие сведения:

- программу проверки (утверждается руководителем учреждения);

- характер и состояние систем бухгалтерского учета и отчетности;

- виды, методы и приемы, применяемые в процессе проведения контрольных мероприятий;

- анализ соблюдения законодательства РФ, регламентирующего порядок осуществления финансово-хозяйственной деятельности;

- выводы о результатах проведения контроля;

- описание принятых мер и перечень мероприятий по устранению недостатков и нарушений, выявленных в ходе последующего контроля, рекомендации по недопущению возможных ошибок.

Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме представляют руководителю учреждения объяснения по вопросам, относящимся к результатам проведения контроля.

2.5. По результатам проведения проверки главный бухгалтер учреждения (или лицо, уполномоченное руководителем учреждения) разрабатывает план мероприятий по устранению выявленных недостатков и нарушений с указанием сроков и ответственных лиц, который утверждается руководителем учреждения.

По истечении установленного срока главный бухгалтер незамедлительно информирует руководителя учреждения о выполнении мероприятий или их неисполнении с указанием причин неисполнения.

3. Субъекты внутреннего контроля

3.1. В систему субъектов внутреннего контроля входят:

- руководитель учреждения и его заместители;

- комиссия по внутреннему контролю;

- руководители и работники учреждения на всех уровнях;

- сторонние организации или внешние аудиторы, привлекаемые для целей проверки финансово-хозяйственной деятельности учреждения.

3.2. Разграничение полномочий и ответственности органов, задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников.

4. Права и обязанности субъектов контроля

4.1. В ходе осуществления внутреннего финансового контроля субъекты контроля имеют право:

- на доступ к документам, базам данных и регистрам, непосредственно связанным с вопросами проведения контрольного мероприятия;

- на получение информации по вопросам, включенным в программу контрольного мероприятия;

- на получение от должностных лиц учреждения письменных объяснений по вопросам, входящим в программу контрольного мероприятия;

- на беспрепятственный допуск (с соблюдением установленного порядка) во все служебные помещения субъекта внутреннего контроля;

- на расширение круга направлений (вопросов) проверки в случае необходимости такого расширения при выполнении основного задания.

4.2. Субъекты контроля обязаны:

- обладать необходимыми профессиональными знаниями и навыками;

- исполнять обязанности, предусмотренные должностными инструкциями и положением о структурном подразделении;

- соблюдать при осуществлении своей деятельности требования законодательства РФ;

- обеспечивать сохранность и возврат полученных в объекте внутреннего контроля оригиналов документов;

- соблюдать конфиденциальность полученной информации в связи с исполнением должностных обязанностей;

- оформлять материалы проверки в соответствии с установленными требованиями.

5. Ответственность

5.1. Субъекты внутреннего контроля в рамках своей компетенции и в соответствии со своими функциональными обязанностями несут ответственность за разработку, документирование, внедрение, мониторинг и развитие внутреннего контроля во вверенных им сферах деятельности.

5.2. Ответственность за организацию и функционирование системы внутреннего контроля возлагается на заместителя руководителя учреждения, ответственного за финансово-экономический блок.

5.3. Лица, допустившие недостатки, искажения и нарушения, несут дисциплинарную ответственность в соответствии с требованиями Трудового кодекса РФ.

6. Оценка состояния системы финансового контроля

6.1. Оценка эффективности системы внутреннего контроля в учреждении осуществляется субъектами внутреннего контроля и рассматривается на специальных совещаниях, проводимых руководителем учреждения.

6.2. Непосредственная оценка адекватности, достаточности и эффективности системы внутреннего контроля, а также контроль за соблюдением процедур внутреннего контроля осуществляются комиссией по внутреннему контролю.

В рамках указанных полномочий комиссия по внутреннему контролю представляет руководителю учреждения результаты проверок эффективности действующих процедур внутреннего контроля и (в случае необходимости) разработанные совместно с главным бухгалтером предложения по их совершенствованию.

7. Заключительные положения

7.1. Все изменения и дополнения к настоящему Положению утверждаются руководителем учреждения.

7.2. Если в результате изменения действующего законодательства РФ отдельные статьи настоящего Положения вступят с ним в противоречие, эти статьи утрачивают силу и преимущественную силу имеют положения действующего законодательства РФ.

———————————————————-

Приложение 1

к Положению о внутреннем финансовом контроле

Комиссия по внутреннему контролю.

|

Председатель комиссии: |

Руководитель отдела бухгалтерского учета – главный бухгалтер |

Е. В. Семенова |

|

Члены комиссии: |

Заместитель главного бухгалтера |

Л. Ю. Сидорова |

|

Ведущий бухгалтер |

Н. А. Фролова |

|

|

Юрист |

Т. В. Попова

|

Приложение 2

к Положению о внутреннем финансовом контроле

План проведения ревизий и проверок финансово-хозяйственной деятельности.

|

№ п/п |

Наименование проверяемого вопроса (объекта проверки) |

Проверяемый период |

Срок проведения |

Ответственное лицо |

|---|---|---|---|---|

|

Проверка сохранности денежных средств и бланков строгой отчетности |

Месяц |

Ежемесячно в последний рабочий день месяца |

Председатель комиссии по внутреннему контролю |

|

|

Проверка правильности расчетов с бюджетом, налоговыми органами, внебюджетными фондами и контрагентами |

Месяц |

Ежемесячно в последний рабочий день месяца |

Председатель комиссии по внутреннему контролю |

|

|

Соблюдение установленного порядка выдачи авансов под отчет |

Квартал |

Ежеквартально в последний рабочий день месяца |

Председатель комиссии по внутреннему контролю |

|

|

Проверка наличия актов сверки с поставщиками и подрядчиками |

Полугодие |

Раз в полугодие по состоянию на 1 января и 1 июля |

Председатель комиссии по внутреннему контролю |

|

|

Инвентаризация активов |

Год |

Ежегодно перед составлением годовых отчетных форм |

Председатель комиссии по внутреннему контролю |

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Государственный (муниципальный) финансовый контроль

Экономическая сущность государственного (муниципального) финансового контроля (далее — ГМФК) заключается в выполнении функции обратной связи в системе управления государственными финансами. Предметом государственного финансового контроля являются государственные финансы, традиционно рассматриваемые как система денежных отношений, установленных государством, в процессе реализации которых происходит формирование и расходование централизованных денежных фондов.

В соответствии с БК РФ под государственным финансовым контролем понимается контроль в бюджетной сфере. Целью такого контроля является обеспечение соблюдения бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения. Аналогично муниципальный финансовый контроль осуществляется в сфере бюджетных отношений на местном уровне. В качестве предмета муниципального контроля можно рассматривать бюджетные отношения, возникающие в процессе формирования доходов и осуществления расходов местных бюджетов, осуществления муниципальных заимствований, регулирования муниципального долга, осуществления бюджетного процесса.

С организационной точки зрения ГМФК представляет собой деятельность уполномоченных органов государственной власти и местного самоуправления по контролю:

- • за обеспечением соблюдения бюджетного законодательства РФ и иных правовых актов, регулирующих бюджетные правоотношения;

- • подтверждением достоверности, полноты и соответствия нормативным требованиям бюджетной отчетности;

- • повышением экономности, результативности и эффективности использования средств бюджетов бюджетной системы РФ.

Реализация функции обратной связи в системе управления государственными и муниципальными финансами обеспечивается посредством осуществления контрольно-ревизионных и экспертно-аналитических мероприятий, направленных на обеспечение соблюдения принципов законности, эффективности, результативности и целесообразности управления бюджетными средствами и государственным (муниципальным) имуществом на всех стадиях бюджетного процесса.

Современное бюджетное законодательство делит ГМФК па внешний и внутренний (по характеру взаимоотношений между субъектом и объектом), а также на предварительный и последующий (по времени проведения). Исходя из данных критериев, схематически структуру органов, осуществляющих ГМФК, можно представить следующим образом (рис. 10.2.1).

Предварительный государственный (муниципальный) финансовый контроль осуществляется в целях предупреждения и недопущения нарушений бюджетного законодательства в процессе санкционирования операций и контроля бюджетных обязательств. Он играет важнейшую превентивную роль в системе ГМФК, не допуская совершения нарушений.

Последующий государственный (муниципальный) финансовый контроль осуществляется после завершения финансово-хозяйственных операций. Основная цель последующего ГМФК заключается в выявлении и пресечении нарушений бюджетного законодательства. Органы ГМФК, осуществляющие последующий финансовый контроль, обращают особое внимание на проверку полной и достоверной отчетности о непосредственных результатах использования бюджетных средств (в рамках целевых программ и государственных (муниципальных) заданий). Кроме того, важнейшей задачей, выполняемой в ходе последующего ГМФК, является надзор за надлежащим обеспечением соблюдения бюджетного законодательства РФ и иных правовых актов, регулирующих бюджетные правоотношения, в объекте контроля.

Рис. 10.2.1. Структура органов власти, осуществляющих государственный и муниципальный финансовый контроль

В настоящее время вопрос о выделении текущего (оперативного) государственного (муниципального) финансового контроля остается дискуссионным в связи с отсутствием данного понятия в БК РФ. Однако в качестве последнего можно рассматривать осуществление оперативного анализа исполнения федерального бюджета Счетной палатой РФ.

Органы, осуществляющие внутренний ГМФК, входят в организационную структуру исполнительной власти и местных администраций. В соответствии с БК РФ к таким органам относятся:

- • Федеральная служба финансово-бюджетного надзора (Росфиннадзор);

- • Федеральное казначейство;

- • органы ГМФК, являющиеся соответственно органами (должностными лицами) исполнительной власти субъектов РФ, местных администраций;

- • финансовые органы субъектов РФ и муниципальных образований.

ГМФК осуществляется данными органами публичной власти посредством санкционирования операций и реализации контрольно-ревизионной деятельности, направленной на проверку соблюдения бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения (далее — бюджетное законодательство), а также полноты и достоверности отчетности о реализации государственных (муниципальных) программ, в том числе отчетности об исполнении государственных (муниципальных) заданий.

Федеральная служба финансово-бюджетного надзора (Росфиннадзор) осуществляет контроль соблюдения бюджетного законодательства в ходе использования средств федерального бюджета, межбюджетных трансфертов, поступающих из федерального бюджета, средств государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности. В ходе проведения контрольных и надзорных мероприятий в 2012 г. Росфиннадзором было проверено распределение и использование 4772,56 млрд руб., в том числе средств федерального бюджета — 2513,75 млрд руб. Нарушения законодательства в бюджетной сфере были выявлены при использовании 749,64 млрд руб., что составило порядка 16% проверенных средств. По материалам, переданным в правоохранительные органы, было возбуждено более 100 уголовных дел, отдельные виновные лица были привлечены к уголовной ответственности1.

Согласно последним изменениям, внесенным в БК РФ, приоритетным направлением деятельности Росфиннадзора в бюджетной сфере станет контроль полноты и достоверности отчетности о реализации государственных программ, в том числе отчетности об исполнении государственных заданий.

Федеральное казначейство (финансовые органы субъектов РФ и муниципальных образований) посредством санкционирования операций осуществляет контроль:

- • за непревышением суммы но операции над лимитами бюджетных обязательств и (или) бюджетными ассигнованиями;

- • соответствием содержания проводимой операции коду бюджетной классификации РФ, указанному в платежном документе, представленном в Федеральное казначейство получателем бюджетных средств;

- • наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счет средств бюджета.

Необходимо обратить особое внимание на внутренний финансовый контроль, осуществляемый со стороны главных распорядителей (распорядителей) бюджетных средств — органов исполнительной власти, распределяющих бюджетные средства по подведомственным учреждениям. Например, федеральное министерство, являясь главным распорядителем бюджетных средств, распределяет средства федерального бюджета по подведомственным федеральным государственным казенным учреждениям. Главные распорядители не являются органами государственного финансового контроля, но обладают рядом контрольных полномочий. С другой стороны, они сами наряду с подведомственными им распорядителями и получателями бюджетных средств могут выступать объектами внутреннего финансового контроля, который в данном случае направлен на проверку соблюдения внутренних стандартов и процедур составления и исполнения бюджета по расходам, составления бюджетной отчетности и ведения бюджетного учета, а также подготовки и организации мер по повышению экономности и результативности использования бюджетных средств.

Главные распорядители (распорядители) бюджетных средств помимо внутреннего финансового контроля осуществляют внутренний финансовый аудит. Внутренний аудит — это деятельность по представлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности экономического субъекта. Внутренний финансовый аудит в бюджетной сфере включает в себя оценку надежности внутреннего финансового контроля и подготовку рекомендаций по повышению его эффективности, подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета наравне, а также подготовку предложений по повышению экономности и результативности использования бюджетных средств.

Органы внешнего государственного (муниципального) финансового контроля с организационной точки зрения независимы от объектов контроля и находятся в структуре законодательной (представительной) ветви власти. В их состав входят:

- • Счетная палата РФ;

- • контрольно-счетные органы субъектов РФ и муниципальных образований.

Государственный (муниципальный) финансовый контроль осуществляется данными органами посредством реализации контрольно-ревизионной деятельности, в процессе которой исследуется соблюдение бюджетного законодательства РФ в ходе исполнения бюджета и достоверность, полнота и соответствие нормативным требованиям отчетов об исполнении бюджета, а также осуществление главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита.

Создание Счетной палаты РФ в 1995 г. было связано с практическим внедрением в государственное устройство демократических принципов и являлось адаптацией на российской почве передового международного опыта в сфере государственного финансового контроля. Счетная палата РФ создается Федеральным собранием РФ и осуществляет разнообразные полномочия в сфере бюджетного контроля: предварительный контроль на этапе формирования проекта закона о федеральном бюджете, оперативный контроль за своевременным исполнением доходных и расходных частей федерального бюджета, последующий контроль на этапе утверждения заключения об исполнении федерального бюджета. Единая система контроля за формированием и исполнением федерального бюджета и бюджетов государственных внебюджетных фондов представлена на рис. 10.2.2.

Рис. 10.2.2. Система контроля Счетной палаты РФ

На первый взгляд может показаться, что между Росфиннадзором и Счетной палатой РФ существует дублирование контрольных полномочий. Однако, во-первых, задачи и полномочия данных органов различны и лишь отчасти дополняют друг друга, во-вторых, активная позиция Счетной палаты РФ играет важную роль «сдержек и противовесов» в системе разделения властей, предусмотренных Конституцией РФ в целях соблюдения демократических принципов.

Счетная палата РФ и контрольно-счетные органы субъектов РФ и муниципальных образований также осуществляют бюджетные полномочия:

- • но аудиту эффективности, направленному на определение экономности и результативности использования бюджетных средств;

- • экспертизе проектов законов (решений) о бюджете, иных нормативных правовых актов бюджетного законодательства РФ, в том числе обоснованности показателей (параметров и характеристик) бюджета;

- • анализу и мониторингу бюджетного процесса, в том числе подготовке предложений но устранению выявленных отклонений в бюджетном процессе и совершенствованию бюджетного законодательства РФ.

Важным вопросом является определение объектов государственного (муниципального) финансового контроля. В общем виде их можно разделить на две группы. К первой группе объектов ГМФК непосредственно относятся:

- • главные распорядители (распорядители, получатели) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета;

- • финансовые органы (иные уполномоченные исполнительные органы государственной власти и местной администрации) в части соблюдения ими целей и условий предоставления межбюджетных трансфертов, бюджетных кредитов, предоставленных из другого бюджета бюджетной системы РФ;

- • государственные (муниципальные) учреждения;

- • государственные (муниципальные) унитарные предприятия;

- • государственные корпорации и компании;

- • хозяйственные товарищества и общества с участием публично-правовых образований в их уставных (складочных) капиталах.

ГМФК в отношении второй группы объектов осуществляется только в части соблюдения ими условий предоставления средств из бюджета, в процессе проверки главных распорядителей (распорядителей) бюджетных средств, их предоставивших. В их числе:

- • юридические лица (за исключением государственных (муниципальных) учреждений, государственных (муниципальных) унитарных предприятий, государственных корпораций и компаний, хозяйственных товариществ и обществ с участием публично-правовых образований в их уставных (складочных) капиталах), индивидуальные предприниматели, физические лица — производители товаров, работ, услуг в части соблюдения ими условий договоров (соглашений) о предоставлении средств из соответствующего бюджета бюджетной системы РФ, договоров (соглашений) о предоставлении государственных или муниципальных гарантий;

- • органы управления государственными внебюджетными фондами;

- • юридические лица, получающие средства из бюджетов государственных внебюджетных фондов по договорам о финансовом обеспечении обязательного медицинского страхования;

- • кредитные организации, осуществляющие отдельные операции с бюджетными средствами, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из соответствующего бюджета бюджетной системы РФ.

Государственный и муниципальный финансовый контроль реализуются на основе применения ряда специфических методов, перечень которых установлен Бюджетным кодексом РФ. К ним относятся ревизия, проверка, обследование и санкционирование операций.

Ревизия представляет собой систему обязательных контрольных действий, осуществляемых преимущественно сплошным способом, по документальной и фактической проверке финансово-хозяйственных операций, совершенных ревизуемым объектом в определенном периоде, а также их отражения в бухгалтерском учете и отчетности. При проведении ревизии проверяются все финансово-хозяйственные операции, при этом в обязательном порядке осуществляются следующие сплошные проверки наиболее значимых однотипных и взаимосвязанных операций: ревизия денежных средств, ревизия расчетов и ревизия материальных ценностей; другие финансово-хозяйственные операции могут проверяться выборочным способом.

Под проверкой понимается совокупность контрольных действий по исследованию основных или отдельных вопросов и (или) направлений финансово-хозяйственной деятельности, осуществляемых, как правило, выборочным способом. Проверка финансово-хозяйственной деятельности и ревизия отличаются тем, что при проведении ревизии обязательно осуществление проверки сплошным способом особо значимых однотипных и взаимосвязанных операций, тогда как при проверке финансово-хозяйственной деятельности осуществляются выборочные проверки однотипных и взаимосвязанных операций.

Бюджетный кодекс РФ разделяет проверки на выездные и камеральные. Под выездными проверками понимаются проверки, проводимые по месту нахождения объекта контроля, в ходе которых в том числе определяется фактическое соответствие совершенных операций данным бюджетной (бухгалтерской) отчетности и первичных документов. Под камеральными проверками понимаются проверки, проводимые по месту нахождения органа государственного (муниципального) финансового контроля на основании бюджетной (бухгалтерской) отчетности и иных документов, представленных по его запросу.

Обследование заключается в анализе и оценке состояния определенной сферы деятельности объекта контроля.

Санкционирование операций заключается в совершении разрешительной надписи после проверки документов, представленных в целях осуществления финансовых операций, на их наличие и (или) на соответствие указанной в них информации требованиям бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Рассматривая контрольные мероприятия с точки зрения развития во времени можно выделить следующие этапы: получение информации о состоянии объекта контроля, сравнение полученных данных с плановыми показателями, оценка величины отклонений и степени их влияния на функционирование объекта контроля, разработка мер по устранению выявленных отклонений, обеспечение выполнения разработанных мер. Указанные этапы практически реализуются посредством следующих процедур: планирование контрольного мероприятия, его проведение, реализация полученной информации, контроль за выполнением принятых на ее основе решений.

Большое значение имеет вопрос о применении ответственности за бюджетные нарушения. Глава 29 БК РФ предусматривает применение бюджетных мер принуждения за действие (бездействие), совершенное в нарушение бюджетного законодательства и договоров (соглашений), на основании которых предоставляются средства из бюджетов бюджетной системы РФ. В настоящее время БК РФ устанавливает ответственность (бюджетные меры принуждения) за следующие виды бюджетных нарушений:

- • нецелевое использование бюджетных средств;

- • невозврат либо несвоевременный возврат бюджетного кредита;

- • неперечисление либо несвоевременное перечисление платы за пользование бюджетным кредитом;

- • нарушение условий предоставления бюджетного кредита;

- • нарушение условий предоставления межбюджетных трансфертов.

В качестве субъектов, подлежащих ответственности за бюджетные нарушения, могут выступать финансовые органы, главные распорядители бюджетных средств, распорядители бюджетных средств, получатели бюджетных средств, главные администраторы доходов бюджета, главные администраторы источников финансирования дефицита бюджета. Необходимо обратить внимание, что круг этих субъектов, существенно уже перечня объектов государственного (муниципального) финансового контроля. Бюджетный кодекс РФ предусматривает следующие бюджетные меры принуждения:

- • бесспорное взыскание суммы средств, предоставленных из одного бюджета бюджетной систем ы РФ другому бюджету бюджетной системы РФ;

- • бесспорное взыскание суммы платы за пользование средствами, предоставленными из одного бюджета бюджетной системы РФ другому бюджету бюджетной системы РФ;

- • бесспорное взыскание пени за несвоевременный возврат средств бюджета;

- • приостановление предоставления межбюджетных трансфертов (за исключением субвенций);

- • передача уполномоченному по соответствующему бюджету части полномочий главного распорядителя, распорядителя и получателя бюджетных средств.

Применение бюджетных мер принуждения осуществляется финансовыми органами и органами Федерального казначейства на основании уведомления о применении бюджетных мер принуждения. При выявлении в ходе контрольного мероприятия бюджетных нарушений руководитель органа государственного (муниципального) финансового контроля направляет финансовому органу уведомление о применении бюджетных мер принуждения. Кроме того, в случаях установления нарушения бюджетного законодательства органами ГМФК составляются представления и (или) предписания. Представление — это документ, содержащий обязательные для исполнения в установленные в нем сроки требования о принятии мер по устранению выявленных нарушений бюджетного законодательства, а также причин и условий таких нарушений. Предписание содержит более жесткие, обязательные требования по устранению нарушения бюджетного законодательства и (или) требования о возмещении причиненного таким нарушением ущерба Российской Федерации, субъекту РФ, муниципальному образованию. Неисполнение предписаний о возмещении причиненного нарушением бюджетного законодательства Российской Федерации, субъекту РФ, муниципальному образованию ущерба является основанием для обращения уполномоченного государственного (муниципального) органа в суд с исковыми заявлениями о возмещении ущерба. Кроме того, невыполнение в установленный срок предписания государственного (муниципального) органа, уполномоченного на осуществление государственного (муниципального) финансового контроля в сфере бюджетных правоотношений, влечет наложение административного штрафа на должностных лиц от 20 000 до 50 000 руб. и (или) их дисквалификацию на срок от шести месяцев до одного года, согласно положениям ст. 19.5 Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ).

Необходимо отметить, что в случаях, предусмотренных законодательством РФ, наряду с применением бюджетных мер принуждения к нарушителям бюджетного законодательства могут применяться меры административной и уголовной ответственности. Наиболее распространенным административным правонарушением в бюджетной сфере является нецелевое использование бюджетных средств. Согласно ст. 15.14 КоАП РФ нецелевым использованием бюджетных средств признается направление средств бюджетов бюджетной системы Российской Федерации и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной росписью, бюджетной сметой, договором (соглашением) либо иным документом, являющимся основанием предоставления указанных средств, а также принятие бюджетных обязательств в размерах, превышающих утвержденные бюджетные ассигнования и (или) лимиты бюджетных обязательств.

В практике нередки случаи, когда руководитель лечебного учреждения приобретает легковой автомобиль для служебных поездок за счет средств, предусмотренных на закупку медикаментов, или же учреждение направляет средства федерального бюджета на оплату коммунальных услуг, потребленных арендатором — коммерческой организацией. Законодательство предусматривает наложение административного штрафа в течение двух лет с момента совершения нецелевого использования бюджетных средств. Размер штрафа зависит от субъекта, привлекаемого к ответственности: от 20 000 до 50 000 руб. — для должностного лица и от 5 до 25 % суммы полученных средств из бюджета, использованных не по целевому назначению — для юридического лица. Кроме того, должностное лицо может быть дисквалифицировано на срок от одного года до трех лет. Привлечение к административной ответственности за нецелевое использование бюджетных средств осуществляется органами государственного финансового контроля по линии исполнительной ветви власти:

- 1) Федеральной службой финансово-бюджетного надзора — в отношении средств федерального бюджета, в том числе выделенных в виде трансфертов, бюджетных кредитов, инвестиций и средств государственных внебюджетных фондов;

- 2) органами исполнительной власти субъекта РФ, наделенными полномочиями по осуществлению государственного финансового контроля — в отношении средств иных бюджетов. При совершении нецелевого использования бюджетных средств, а также средств государственных внебюджетных фондов в крупном и (или) особо крупном размере предусмотрена уголовная ответственность1. Кроме того, КоАП РФ содержит в общей сложности 18 составов административных правонарушений в бюджетной сфере, в том числе такие, как нарушение порядка представления бюджетной отчетности; составления, утверждения и ведения бюджетных смет; порядка принятий бюджетных обязательств, формирования государственного задания; условий предоставления межбюджетных трансфертов, бюджетных инвестиций, кредитов и субсидий.

Органы государственного (муниципального) финансового контроля в случае выявления нарушений законодательства, выходящих за рамки их компетенции, направляют информацию в соответствующие органы государственной власти и (или) правоохранительные органы. Варианты реализации материалов контрольных мероприятий представлены на рис. 10.2.3.

Рис. 10.2.3. Реализация материалов контрольных мероприятий

В настоящее время в рамках масштабной реформы управления государственными финансами реализован важнейший этап реформирования государственного финансового контроля2: в БК РФ включены положения, соответствующие принципам и стандартам ИНТОСАИ и ЕВРОСАИ, уточнены полномочия государственных органов (органов местного самоуправления) по осуществлению государственного и муниципального финансового контроля, разработан комплекс мер ответственности за нарушения бюджетного законодательства, введены перечни и определения видов, методов и объектов ГМФК, созданы предпосылки для организации действенного контроля (аудита) за эффективностью использования бюджетных средств. На платформе электронного бюджета планируется внедрение подсистемы государственного финансового контроля, способной удовлетворять современные потребности в получении информации о функционировании системы государственных финансов в режиме реального времени, обеспечивая необходимую детализацию и группировку данных.

Однако существует ряд проблем, требующих скорейшего разрешения. Отсутствие полной и непротиворечивой законодательно закрепленной теоретической и методической базы ГМФК, недостаток системной регламентации и стандартизации процессов осуществления проверочных мероприятий на всех этапах существенным образом тормозит процесс реформирования государственного (муниципального) финансового контроля. Следует продолжить формирование системы органов финансового контроля и выработать реальные механизмы, обеспечивающие независимость органов ГМФК, а также привлечение и удержание квалифицированных служащих, и бесперебойное функционирование каналов информационного обмена между органами ГМФК и обществом. Необходимо понимать, что задержки в решении указанных проблем повышают риски использования ГМФК в качестве оружия политической борьбы, нарушения прав подконтрольных объектов, неэффективного распределения бюджетных средств, риск недостижения социально значимого результата, и в конечном итоге приводят к отсутствию достоверной, объективной информации об объекте управления — государственных финансах.

Основные изменения Бюджетного кодекса в части контроля

Андрей Евгеньевич РУДЕНКО, старший аналитик ООО «Центр исследования бюджетных отношений»

26 июля 2019 года вышел Федеральный закон № 199‑ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита». Документ стал очередным шагом на пути реформирования внутреннего финансового контроля и внутреннего финансового аудита.

• Удостоверение о повышении квалификации • Удобное обучение безотрыва от работы • Успейте забронировать скидку Узнать больше о программах

По нашему мнению, самые главные и принципиальные изменения, внесенные Федеральным законом № 199‑ФЗ, относятся к статье 160.2-1 БК РФ. Во-первых, изменено ее название: «Бюджетные полномочия отдельных участников бюджетного процесса по организации и осуществлению внутреннего финансового аудита». Это изменение связано с тем, что внутренний финансовый аудит (ВФА) будут осуществлять и получатели бюджетных средств (ПБС).

Во-вторых, осуществление внутреннего финансового контроля (ВФК) исключено из бюджетных полномочий главных администраторов (администраторов) бюджетных средств (ГА(А)БС). Такое изменение позволит снизить излишнюю заформализованность, присущую в настоящее время ВФК, а руководители ГА(А)БС смогут действовать более свободно и использовать данный управленческий инструмент с большей эффективностью.

В-третьих, в пункте 1 дано определение ВФА. Ранее оно сформулировано не было. «Внутренний финансовый аудит является деятельностью по формированию и предоставлению руководителю главного администратора бюджетных средств, руководителю распорядителя бюджетных средств, руководителю получателя бюджетных средств, руководителю администратора доходов бюджета, руководителю администратора источников финансирования дефицита бюджета:

1) информации о результатах оценки исполнения бюджетных полномочий распорядителя бюджетных средств, получателя бюджетных средств, администратора доходов бюджета, администратора источников финансирования дефицита бюджета (далее — администратор бюджетных средств), главного администратора бюджетных средств, в том числе заключения о достоверности бюджетной отчетности;

2) предложений о повышении качества финансового менеджмента, в том числе о повышении результативности и экономности использования бюджетных средств;

3) заключения о результатах исполнения решений, направленных на повышение качества финансового менеджмента».

В-четвертых, в подпункте 1 пункта 2 косвенно дано определение ВФК: «Внутренний процесс ГА(А)БС, осуществляемый в целях соблюдения установленных правовыми актами, регулирующими бюджетные правоотношения, требований к исполнению своих бюджетных полномочий».

В-пятых, администраторам бюджетных средств предоставлено право передать полномочия по осуществлению ВФА главному администратору бюджетных средств или другому администратору бюджетных средств.

В-шестых, с 1 января 2020 года вводятся федеральные стандарты осуществления ВФА, таким образом, должны быть отменены постановление Правительства РФ от 17 марта 2014 года № 193 и аналогичные постановления на региональном и местном уровнях.

В-седьмых, предполагается, что ГА(А)БС получат возможность самостоятельно определять порядок осуществления ВФК. При этом в соответствии со статьей 165 БК РФ за Минфином России оставлено полномочие по методическому обеспечению осуществления внутреннего финансового контроля, что оставляет открытым вопрос о том, в каком виде это будет реализовано и как это повлияет на осуществление ВФК внутри ГА(А)БС.

В-восьмых, введена обязанность проведения мониторинга качества финансового менеджмента финансовыми органами (органами управления государственными внебюджетными фондами), ГАБС (пункт 6 статьи 160.2.-1 БК РФ). Обращаем внимание, что в соответствии с подпунктами 1 и 2 пункта 6 статьи 160.2-1 БК РФ порядок проведения мониторинга определяет самостоятельно тот, кто его проводит. При этом в соответствии с абзацем 40 статьи 165 БК РФ Минфин России осуществляет нормативное и методическое обеспечение проведения мониторинга качества финансового менеджмента. Возникает вопрос: если этот процесс нормативно будет регулировать Минфин России, то по каким правилам — регулятора или определенным самостоятельно — будет в итоге осуществляться мониторинг качества финансового менеджмента? Кроме того, стоит отметить, что появилась обязанность по осуществлению данного мониторинга, но определения, что такое финансовый менеджмент в государственном секторе, до сих пор нет.

ВФА — предмет интереса Федерального казначейства

Одним из принципиальных изменений является исключение из состава полномочий региональных и муниципальных органов финансового контроля проведения анализа осуществления главными администраторами бюджетных средств ВФА. В соответствии с пунктом 4 статьи 157 БК РФ теперь такой анализ проводит исключительно Федеральное казначейство. С одной стороны, положительным моментом является то, что все будут оцениваться по единым правилам, а с другой — насколько методики анализа, которые Федеральное казначейство использует, действительно отражают реальную картину? Действующие методики, размещенные на сайте Федерального казначейства, основаны на формальном подходе.

Так, например, в докладе Федерального казначейства отмечено: «Ведомственные правовые акты, регламентирующие организацию и осуществление ВФА, утверждены 88 главными администраторами (99%, что на 4% больше по сравнению с 2017 годом)». «ВФА на основании ведомственных правовых актов осуществлялся 80 главными администраторами (90%, что на 1% больше по сравнению с 2017 годом)». Как видно из этих и остальных формулировок показателей, в ходе оценки рассматриваются только процедурные вопросы. Кроме того, остается открытым вопрос: готово ли Федеральное казначейство к такой масштабной работе? В настоящее время ведомство проводит анализ осуществления ВФА в отношении 100 ГАБС федерального уровня, а добавятся еще региональные (порядка двух тысяч) и местные (порядка 20 тысяч), в итоге это десятки тысяч ГАБС.

Еще одним важным изменением является то, что Минфин России будет нормативно и методически обеспечивать не только осуществление ВФА, но и анализ его проведения. Возможно, это позволит снизить заформализованность анализа и интерпретации его результатов.

Вопросы, не связанные с контролем

Отдельно стоит обратить внимание на вопросы, не связанные с контролем. Так, например, из БК РФ исключен пункт 3.1 статьи 158. Тем самым главный распорядитель (распорядитель) бюджетных средств (ГР(Р)БС) лишился права передавать подведомственным ПБС свои бюджетные полномочия получателя, а также передавать полномочия получателя от одного ПБС другому ПБС, находящимся в его введении (пункт 2 статьи 162 БК РФ также исключен).

Изменен и пункт 10.1 статьи 161 БК РФ. В соответствии с новой редакцией данного пункта казенные учреждения должны согласовывать со своими ГРБС передачу полномочий по ведению бюджетного учета и формированию бюджетной отчетности.

Следующая новация. Теперь в соответствии со статьей 165 БК РФ Минфин России устанавливает порядок составления и ведения планов финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений.

Вывод

Такие инструменты, как внутренний финансовый контроль и внутренний финансовый аудит, существуют в бюджетном законодательстве уже более пять лет. За это время в данной сфере естественно назрели изменения, и вот наконец-то они состоялись. Исключение ВФК из бюджетных полномочий является важным шагом на пути становления эффективной системы внутреннего контроля в организациях государственного сектора, основанной на системе управления рисками.

Доклад о результатах осуществления главными администраторами средств федерального бюджета в 2018 году внутреннего финансового контроля и внутреннего финансового аудита roskazna.ru/upload/iblock/3f5/doklad.pdf.

Пункт 2 раздела 1.2 «Обобщенные результаты анализа осуществления главными администраторами ВФА», с. 9, roskazna.ru/upload/iblock/3f5/doklad.pdf.

Пункт 3 раздела 1.2 «Обобщенные результаты анализа осуществления главными администраторами ВФА», с. 9, roskazna.ru/upload/iblock/3f5/doklad.pdf.

2.2 Правовые основы государственного финансового контроля в Российской Федерации

По настоящее время, строящаяся на основе иерархии по их юридической силе нормативных правовых актов, вертикальная структура финансово-контрольного законодательства не развита. Не существует закона о финансовом контроле, нет общих рекомендаций по его проведению. Гораздо большее развитие имеет горизонтальная структура финансово-контрольного законодательства. Она основана на правовом регулировании некоторых элементов финансового контроля.

Определенные элементы, связанные с определения содержания и организации финансового контроля, отражены и закреплены на законодательном уровне в Бюджетном кодексе РФ. Финансовый контроль в нем отражен на уровне бюджетных правоотношений, здесь полностью урегулирован бюджетный контроль.

Также в настоящее время действует Указ Президента РФ №1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации». В определяется федеральный уровень государственного контроля.

Данный уровень означает контроль за организацией денежного обращения и пользования кредитными ресурсами, контроль за состоянием внешнего и внутреннего долга страны, состоянием резервов, контроль за предоставлением льгот (финансовых и налоговых), а также контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов. Этот Указ предусматривал принятие ФЗ «О государственном финансовом контроле в Российской Федерации», однако данное положение было отменено Указом Президента РФ №872.

2.1 Структура организации гфк в рф

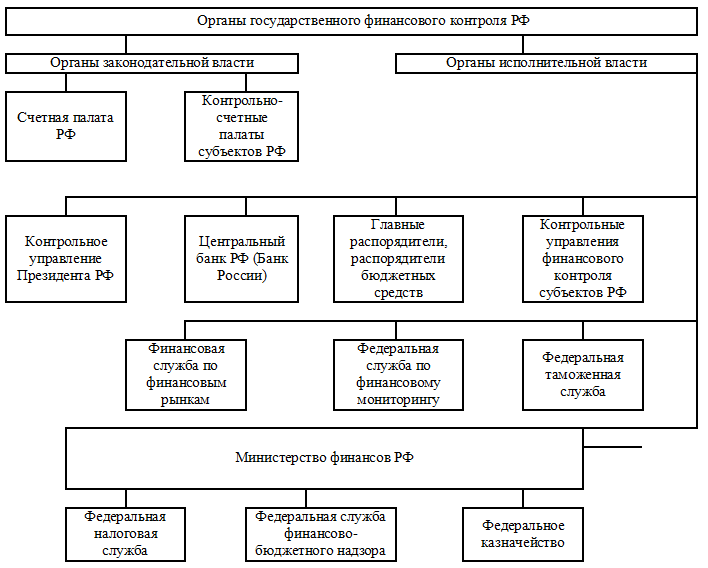

Представительные или законодательные органы власти в России осуществляют финансовый контроль как напрямую сами, так и через специально созданные контролирующие органы.

Структуру органов ГФК в РФ можно наблюдать на Рисунке 5.

Органы государственного финансового контроля включают в себя:

1. Полномочные органы государственного финансового контроля;

2. Органы государственного финансового контроля федеральных органов государственной власти, наделенные в соответствии с законодательством Российской Федерации отдельными функциями государственного финансового контроля;

3. Соответствующие подразделения федеральных органов исполнительной власти с отдельными контрольными полномочиями.

Что касается Министерства финансов РФ, как органа выполняющего функции ГФК:

Это министерство занимается разработкой финансовой политики в стране и ее контролем.

Министерство финансов контролирует такие процессы в стране, как:

1. Целевое использование федерального бюджета и средств государственных внебюджетных фондов и целевых бюджетных фондов;

2. доходы от проведения лотерей;

3. Поступление доходов от имущества, которые находится в федеральной собственности;

4. Расходы, связанные с государственным внешним и внутренним долгом;

5. Качество аудиторских проверок;

6. Формирование и сохранность Государственного фонда драгоценных металлов и драгоценных камней, а также использование и хранение драгоценных камней организациями, либо осуществление сделок с ними.

Министерство финансов Российской Федерации осуществляет контроль над финансовыми средствами только федерального уровня. В то время, когда происходит проверка деятельности исполнительных органов власти субъектов Федерации, то его контрольные функции не должны выходить за эти границы.

У Минфина есть и специальные подразделения, которые занимаются только финансовым контролем :

1. Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности;

2. Федеральная налоговая служба;

3. Федеральная служба финансово-бюджетного надзора;

4. Федеральное казначейство.

Задачами Департамента (1) непосредственно являются проведение государственного финансового контроля в пределах своей компетенции, а также осуществление методологического руководства аудитом в рамках законодательства РФ.

Функции Департамента — это контроль за целевым и рациональным использованием средств федерального бюджета, государственных внебюджетных фондов и прочих федеральных средств, также контроль за поступлением доходов от имущества, которое находится в федеральной собственности.

Федеральная налоговая служба (2) выполняет контроль за соблюдением законодательства о налогах и сборах, и принятых в соответствии с ним нормативных правовых актов. Также она контролирует полноту и своевременность уплаты налогов и сборов и ее правильность, полноту и своевременность внесения в соответствующий бюджет других обязательных платежей.

По решению Федеральной налоговой службы проводятся выездные налоговые проверки.

Федеральная служба финансово-бюджетного надзора (3) находится в ведении Министерства финансов РФ, осуществляет контроль и финансово-бюджетной сфере, валютный контроль и внешний контроль работы аудиторских организаций.

Федеральная служба финансово-бюджетного надзора является главным распорядителем средств из федерального бюджета. Также она принимает граждан, занимается рассмотрением обращений граждан, принимает по ним решение и направляет ответы.

Росфиннадзор должен осуществлять сбор и обработку отчетности и документов в финансово-бюджетной сфере.

Служба федерального казначейства (4) — орган исполнительной власти, который находится в ведении Министерства финансов РФ. Она осуществляет правоприменительные функции для обеспечения исполнения федерального бюджета, а также его кассового исполнения. Осуществляет предварительный и текущий контроль за операциями со средствами федерального бюджета.

Федеральное казначейство воплощает свою деятельность через свои территориальные органы, подведомственные федеральные учреждения, ЦБ РФ и другие организации.

В дипломной работе, также, изучалась организация работы Счетной палаты РФ:

Счетная палата осуществляет деятельность по контролю за исполнением федерального бюджета, внебюджетными фондами, поступлением в бюджет средств от управления и распоряжения федеральной собственностью, состоянием государственного внутреннего и внешнего долга. Также осуществляет контроль за использованием кредитных ресурсов, за банковской системой, Банком России.

Контрольные полномочия Счетной палаты можно увидеть на рисунке 6

Ее Функции:

1. Контроль за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по структуре, объему и целевому назначению;

2. Оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

3. Оценка целесообразности расходов государственных средств использования федеральной собственности;

4. Проверка законности и своевременности движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, а также уполномоченных банках и других финансово-кредитных учреждениях;

5. Финансовая экспертиза проектов федеральных законов и нормативных правовых актов федеральных органов государственной власти, которые предусматривают расходы, покрываемые за счет средств федерального бюджета и бюджетов федеральных внебюджетных фондов;

6. Предоставление информации о ходе исполнения федерального бюджета и итогах проведенных контрольных мероприятий Совету Федерации и Государственной Думе.

Счетная палата работает по своему годовому и текущему планированию, план работы этого аппарата реализуется в различных контрольных и экспертно-аналитических мероприятиях.

При выявлении нарушений в финансовой и хозяйственной сфере деятельности проверяемой организации, а также организации, наносящей государству прямой ущерб, либо создающей препятствия для проведения проверки, Счетная палата может отдавать предписания, обязательные для исполнения руководителям и администрации этой организации.

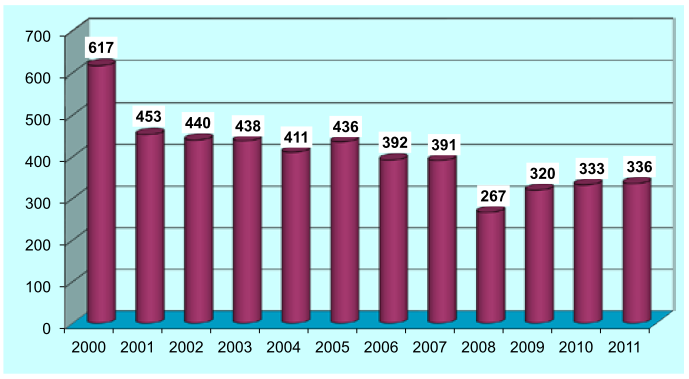

Рисунок 7. Количество представлений и предписаний Счетной палаты, направленных в 2000 -2011 годах

В Счетной палате РФ реализуется неразрывная целая система контроля федерального бюджета, в его основу входит контрольный цикл, срок которого три года. Этот цикл имеет три стадии исполнения — предварительный контроль проекта бюджета будущего года, оперативный контроль непосредственно в процессе исполнения бюджета текущего года и последующий контроль, реализуемый проведения комплексной документальной ревизии исполнения бюджета.

Таким образом, можно сделать вывод, что Счетная палата в течение каждого года проводит работу одновременно с бюджетами трех лет — прошлого (в стадии комплексной ревизии), текущего (стадия оперативного контроля) и будущего (стадия предварительного контроля).

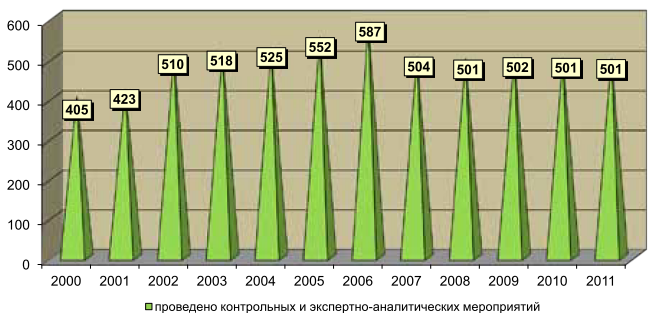

Динамику количества контрольных и экспертно-аналитических мероприятий, проведенных Счетной палатой в 2000 -2011 годах можно увидеть в виде графика на Рисунке 8. А также, показатели выявленных нарушений за эти годы на Рисунке 9.

3. ПРОБЛЕМЫ И ПРЕДЛОЖЕНИЯ ПО УСОВЕРШЕНСТВОВАНИЮ

Можно отметить, что на современном этапе развития экономики в России в работе органов государственного финансового контроля нет четкого взаимодействия и согласованности. Это происходит по причине неполного формирования целостной системы контроля за государственными финансами. В осуществлении финансового контроля со стороны государства участвуют различные ведомства и службы, деятельность который регулируют более 260 законов, указов и других нормативно-правовых актов. Этими актами также определяются как статус контролирующих органов, так и их полномочия.

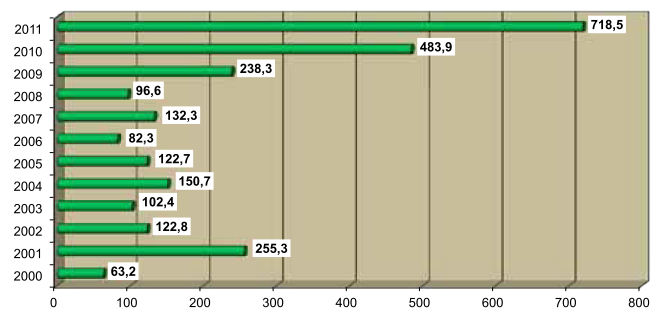

Объем контролируемых средств в Российской Федерации (млрд.руб.) можно наглядно рассмотреть на рисунке 10

Контрольные действия органов финансового контроля нескоординированы. Проявляется это в том, что полномочия в осуществлении финансового контроля Счетной палаты РФ, финансово-надзорных органов Министерства финансов РФ, различных ревизионных управлений министерств и ведомств федерального уровня повторяют друг друга.

Законодательная база государственного финансового контроля, которой на данный момент в России нет, должна содержать в себе регулирование осуществление контроля за федеральными финансовыми средствами, которые находятся в распоряжении федеральных органов и которые могут передаваться субъектам Федерации, а также органам местного самоуправления.

Но пока до конца неизвестно необходимо ли принимать единый закон о государственном финансовом контроле, так как разделять сферы правового регулирования разумно только в том, случае, когда эти сферы абсолютно несовместимы между собой. Именно из-за этого России нужен закон, в котором будут учитываться полностью все особенности контрольной деятельности. И этот закон вполне мог бы быть прописан в соответствующем разделе Бюджетного кодекса Российской Федерации.

Подведя итоги, можно говорить о том, что в России на законодательном уровне не раскрыты такие понятия, как «финансовый контроль», «система финансового контроля», не определены принципы финансового контроля, нет точного списка контролирующих органов в сфере финансового контроля и, соответственно, не определен порядок их взаимодействия между собой.

В России есть задатки формирования финансового контроля, но они пока не достигли совершенства. Это проявляется в том, что нет точного определения признаков, по которым квалифицируются нарушения, которые выявляются в ходе финансовых проверок. И очень часто, нарушители бюджетного законодательства так и остаются без наказания.

ОДНАКО, в России разрабатываются научно-методологические основы оценки эффективности деятельности органов государственного финансового контроля и их работников.

Постепенно внедряются новые информационные технологии, что является причиной повышения совершенствования действенности финансового контроля, ведь информатизация деятельности органов государственной власти на основе новейших передовых технологий открывает огромные перспективы повышения эффективности использования государственных средств.

Для повышения качества аудиторского контроля осуществляется разработка дополнительных критериев, которые характеризуют деятельность органов аудиторских организаций. Также постепенно создаются все новые методики оценки ущерба от осуществления некачественного аудита, упрощается система судебного делопроизводства, повышается уровень квалификации аудиторов.

В России на данный момент активно расширяется деятельность попечительских советов, разрабатывается более четкая регламентация некоторых сторон деятельности некоммерческих организаций (например, информирование о результатах своей проведенной работы).

В России происходит разработка системы общепринятых взглядов на способы, цели, задачи и формы государственного финансового контроля. Первым шагом к созданию общегосударственной системы государственного финансового контроля является принятие ее концепции. Этот документ должен быть согласован и подписан на высшем уровне.

Ее необходимо создать посредством не написания с нуля, а соединения уже имеющихся элементов в единый, отлаженный механизм государственного финансового контроля в России.

На данном этапе Правительство РФ разработало такую концепцию финансового контроля в России, в которой не учитываются предложения и замечания Счетной палаты. Эта концепция не решает задачи создания эффективной и действенной единой системы финансового контроля, а просто сводится к усилению роли контрольно-ревизионных органов Министерства финансов РФ.

Итоги

1) Нет единой нормативно-правовой базы регулирования государственного финансового контроля в РФ —

Создать единые правовые основы осуществления государственного финансового контроля в Российской Федерации, единый нормативный документ, который регулировал бы организацию финансового контроля в государстве. В таком документе необходимо уделить внимание таким вопросам, как планирование контрольно-ревизионной деятельности, разграничение полномочий и взаимодействия между органами, которые осуществляют контрольные полномочия, составить единые правила и стандарты контрольной деятельности, классификации финансовых нарушений, системе учета, мониторинга и отчетности государственного финансового контроля.

2) Нет объединенной системы учета правонарушений, выявленных контрольыми органами, в финансовой сфере —

Необходимо создать единую систему учета выявленных преступлений и административных правонарушений в сфере экономики, с целью отражения их в государственной статистической отчетности, а также для принятия необходимых мер. Также, федеральным органам исполнительной власти и органам исполнительной власти субъектов Российской Федерации и Центральному банку Российской Федерации необходимо незамедлительно информировать соответствующие органы прокуратуры Российской Федерации о выявленных правонарушениях в сфере экономики.

Правонарушение финансовой направленности по большей части является именно специальным основанием финансово-правовой ответственности, то есть определенным юридическим фактом на основании которого появляется отношение правового характера юридической ответственности.

Определение 1

Правонарушением финансовой направленности является противоправное, а также наказуемое деяние или наоборот бездействие субъекта финансового права, за которое в свою очередь финансовым законодательством установлена определенная финансово-правовая ответственность.

В качестве первого признака выступает противоправность. Противоправное деяние вполне может выражаться как в форме конкретного действия (то есть какого-либо активного поведения), так и в форме бездействия (что означает во все пассивное поведение). Названный признак, если посмотреть с одной стороны, говорит о том, что физическое или же юридическое лицо, которое осуществляет определенные действия нарушающие нормы права финансового порядка, с другой — юридическое или физическое лицо не совершает деяний, предписанных нормами финансового права. Финансовым правовым нарушением может быть только конкретное виновное деяние, которое является вторым важным признаком финансового правового нарушения, а также обязательным условием наступления финансовой ответственности. В роли третьего финансового правонарушения выступает наказуемость. Отмеченный выше признак означает, что указанное деяние может быть признано финансовым правонарушением только в той ситуации, если за его совершение финансовым (бюджетным, налоговым) законодательством предусмотрена определенная финансовая ответственность, выражающаяся в использовании к правонарушителю уполномоченными государственными органами предусмотренной нормой наказания правовой направленности. Стоит заметить, что в сущности, правонарушение финансового характера — это какое-либо деяние, которое является достаточно опасным для общества. В связи с этим вполне можно выделить еще один признак правонарушения финансового порядка — общественную опасность.

Замечание 1

Финансовое правовое нарушение — родовое понятие, в рамках которого в зависимости от разновидности объектов посягательства выделяются такие виды: правовые нарушения бюджетного характера, правовые нарушения налоговой направленности, различные валютные правонарушения.

Важным фактом является то что финансовые правонарушения подразделяются на финансовые правонарушительные действия (то есть преступления), а также финансовые проступки. Что касается финансовых преступлений, то они отличаются максимальной степенью общественной опасности. Такие преступления определенным образом посягают на наиболее значимые, а также существенные интересы общества, которые защищены от посягательств законодательством уголовного порядка. Финансовые проступки в свое время отличаются меньшей степенью опасности общественной направленности.

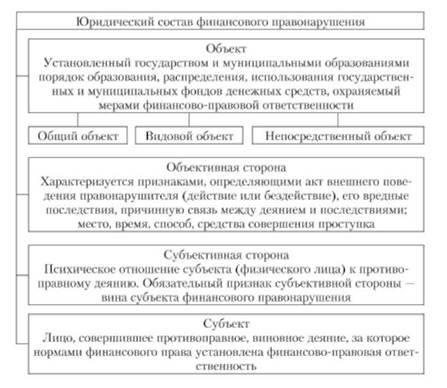

Юридический состав правонарушения

Замечание 2

Стоит отметить, что достаточно традиционно под юридическим составом правонарушения понимается обязательная совокупность элементов, которые были установлены правом и, которые характеризуют деяние как правовое нарушение.

Наличие всех элементов состава строго обязательно для осуществления квалификации конкретного действия в роли определенного финансового правонарушения. Необходимо заметить, что понимание конкретного состава финансового правонарушения является достаточно важным пунктом для обеспечения законности во время использования финансово-правовой ответственности и ограничении финансовых правонарушений от каких-либо других видов противоправных действий (проступков и преступлений). Состав правонарушения финансового характера — установленные специальными нормами финансового права элементы, совокупность которых дает возможность считать противоправное действие финансовым правонарушением (это показывается на рисунке ниже).

Рисунок 1. Юридический состав финансового правонарушения

В качестве субъектов правового нарушения финансовой направленности выступают коллективные, а также индивидуальные субъекты финансового права. В процессе определения субъектов коллективного порядка финансового правонарушения стоит исходить из того, что собственно государство (субъекты Федерации, а также муниципалитеты) не является субъектом финансового правового нарушения, не обращая внимания на тот факт, что именно от имени государства в осуществлении финансовой деятельности выступают определенные органы обладающие необходимой компетенцией.

Определение 2

Коллективные субъекты права финансового характера по большей части – это организации, хозяйствующие субъекты, а также какие-либо бюджетные и, конечно, казенные учреждения.

Но важно отметить, что в бюджетных отношениях правовой направленности, например по конкретному бюджетному финансированию, органы власти государственного характера, которые в свое время выступают в статусе получателей бюджетных средств, в случае нарушения бюджетного законодательства являются определенными субъектами финансового (бюджетного) правонарушения.

К субъектам индивидуального характера имеют прямое отношение физические лица, которые выступают в роли налогоплательщиков, а также налоговых агентов. Важно указать, что субъектами правонарушения финансового порядка являются физические лица, выступающие в разных качествах в связи с возложением на них определенных обязанностей, которые в свою очередь были установлены специальным финансовым законодательством. В отличие от физических лиц — субъектов административного правонарушения, физические лица как субъекты правового нарушения финансового характера никогда не выступают в роли должностных лиц, то есть граждан, в круг служебных обязанностей которых входит обеспечение конкретных установленных правил в сфере образований муниципального порядка, а также финансовой деятельности государства.