Содержание

- Резервы на оплату отпусков в 1С: Бухгалтерии

- Резервы предстоящих расходов в бухгалтерском учете учреждения

- Зачем нужны резервы предстоящих расходов

- Резерв предстоящих расходов vs расходы будущих периодов

- Учет резервов предстоящих расходов

- Как рассчитать по балансу оценочные обязательства?

- Что такое оценочные обязательства предприятия

- Какие оценочные обязательства (строка 1430) признаются предприятиями

- Счет 96 бухгалтерского баланса: общие сведения

- В каком размере признаются оценочные обязательства (строка 1430)

- Пример по расчету величины оценочного обязательства

- Как данные бухгалтерского учета необходимы для заполнения строки 1430

- Графа “Пояснения” к бухгалтерскому балансу для строки 1430

- Как найти значение строки 1430 (формула по балансу)

- Пример заполнения строки 1430 “Оценочные обязательства”

- Распространенные проводки по учету резервирования денежных средств

- Законодательные и нормативные акты по теме “Оценочные обязательства”

- Часто задаваемые вопросы по теме “Оценочные обязательства (строка 1430)

- Вопрос о методике расчета формирования резерва по оплате отпуска с корреспонденцией счетов

- Какой проводкой отразить восстановление суммы излишне начисленного резерва на отпуск при применении ПБУ 8/2010?

Резервы на оплату отпусков в 1С: Бухгалтерии

Опубликовано 15.11.2019 00:02 Administrator Просмотров: 6445

В предыдущих статьях мы уже поговорили о формировании и использовании резервов по сомнительным долгам. Сегодня остановимся подробнее на «отпускных» резервах. Для чего они нужны? Цель существования любых резервов – сделать бухгалтерскую отчетность достоверной, чтобы внешние и внутренние пользователи могли в полной мере судить по ней о финансовом положении организации. Кроме того, «отпускные» резервы служат источником, который компания создает для будущих выплат отпускных, компенсаций при увольнении за неиспользованный отпуск и страховых взносов.

Резерв на оплату отпусков – обязанность, а не право хозяйствующих субъектов. Это означает, что все организации, кроме тех, кто вправе применять упрощенные способы ведения бухгалтерского учета, обязаны создавать «отпускные» резервы (п. 3 ПБУ 8/2010).

Резерв на оплату отпусков создается на отчетную дату. Для разных организаций такой датой может быть последнее число каждого месяца, квартала, либо 31 декабря. Так как многие организации сдают отчетность раз в год, то вариант создания резервов на 31 декабря является оптимальным. Выбранную дату организация должна закрепить в учетной политике.

Рассмотрим процесс создания «отпускных» резервов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

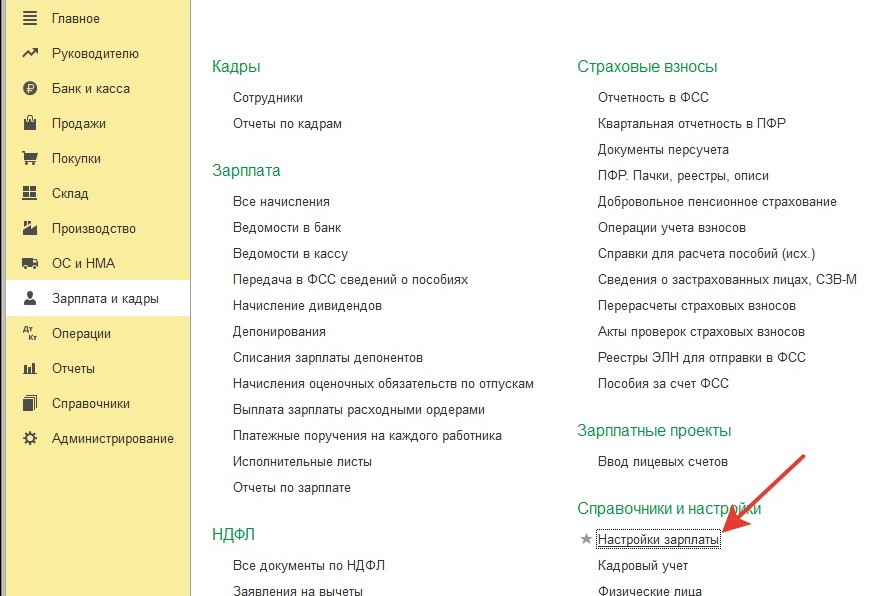

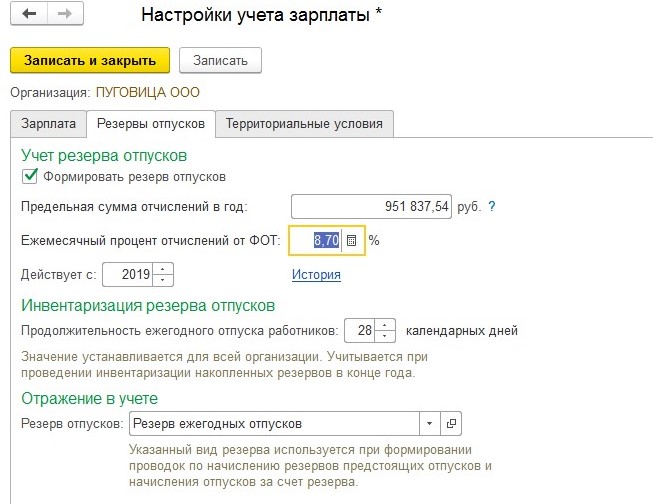

Прежде всего, для создания резервов в бухгалтерском и налоговом учете необходимо сделать определенные настройки. Для этого в разделе «Зарплата и кадры» выбираем «Настройки зарплаты»

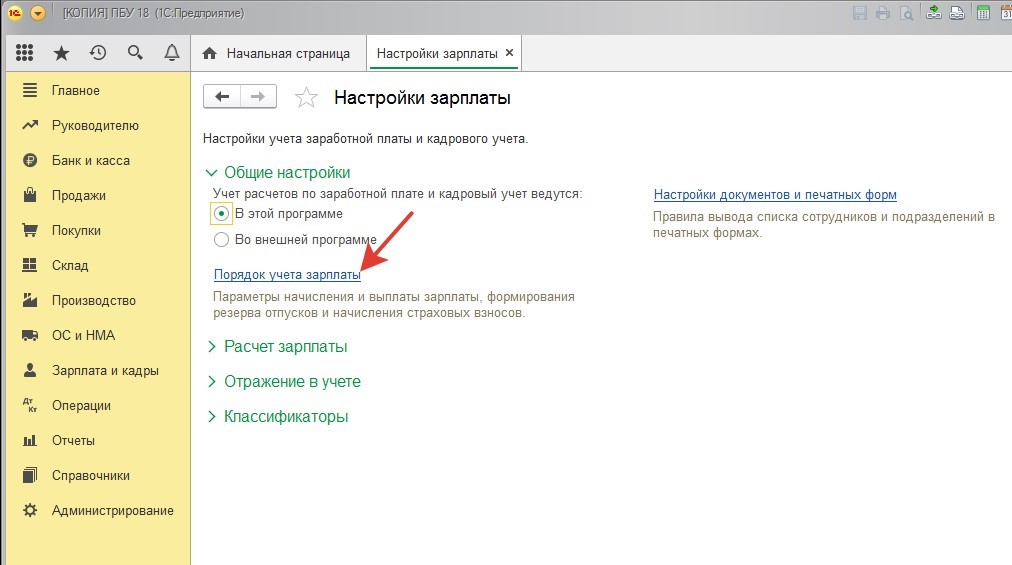

В открывшемся окне переходим по ссылке «Порядок учета зарплаты».

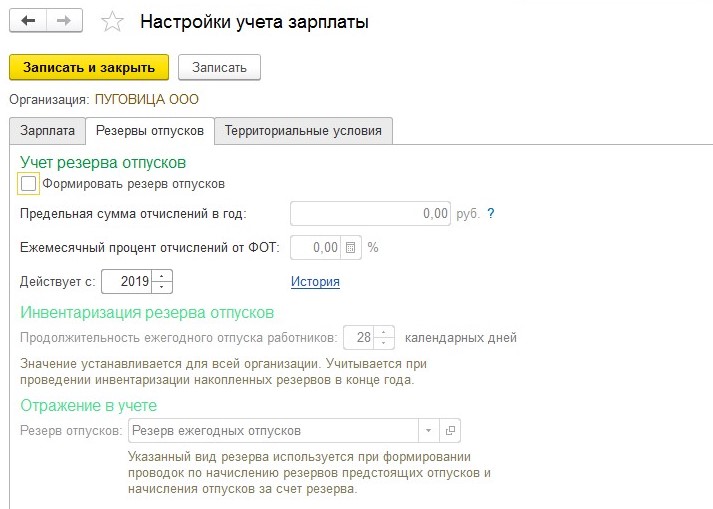

Нас интересует вкладка «Резервы отпусков»:

Устанавливаем галочку «Формировать резерв отпусков», задаем предельную сумму отчислений в год и ежемесячный процент отчислений от ФОТ.

Процент отчислений в резерв законодательно не установлен, поэтому компании для расчета величины процента могут выбрать один из способов и закрепить его в учетной политике:

1. По штатному расписанию (оклады)

2. По прошлому году (начисленный ФОТ)

Рассмотрим алгоритм расчета процента отчислений по первому способу.

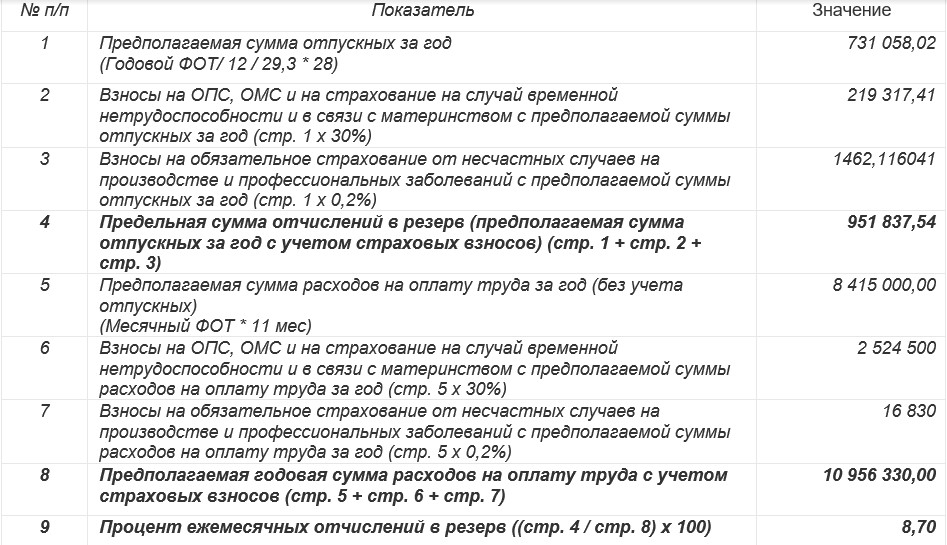

1) Сначала произведем расчет предполагаемой суммы отпускных выплат (с учетом страховых взносов):

Предполагаемая сумма отпускных = Общий ФОТ за год (оклад * количество штатных единиц) : 12 месяцев : 29,3 * 28

Полученную сумму умножаем на процент страховых взносов (30%) и на тариф взносов от несчастных случаев (у каждой компании он свой в зависимости от класса опасности).

Складываем предполагаемую сумму отпускных и предполагаемую сумму расходов на страховые взносы.

2) Далее рассчитывается предполагаемая сумма расходов на оплату труда. Для этого оклады умножаем на штатные единицы и на 11 (фактически сотрудники отработают в году 11 месяцев, один месяц они находятся в отпуске).

3) Ежемесячный процент отчислений в резерв на оплату отпусков = предполагаемая сумма отпускных (п.1) / предполагаемая сумма расходов на оплату труда (п.2)

Рассмотрим расчет процента отчислений в резерв на примере.

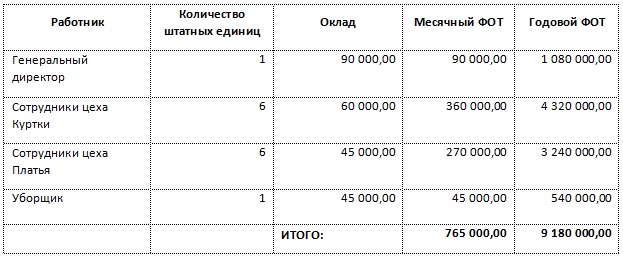

ООО «Пуговица» имеет следующий штат:

Положением об оплате труда в ООО «Пуговица» доплаты и надбавки не предусмотрены.

Компании установлен процент отчислений на страхование от несчастных случаев — 0,2%

Полученный таким образом процент отчислений и предельную сумму (из п.4) указываем в настройках программы:

После того, как настройка параметров, необходимых для расчета резерва, выполнена, перейдем непосредственно к расчету резервов.

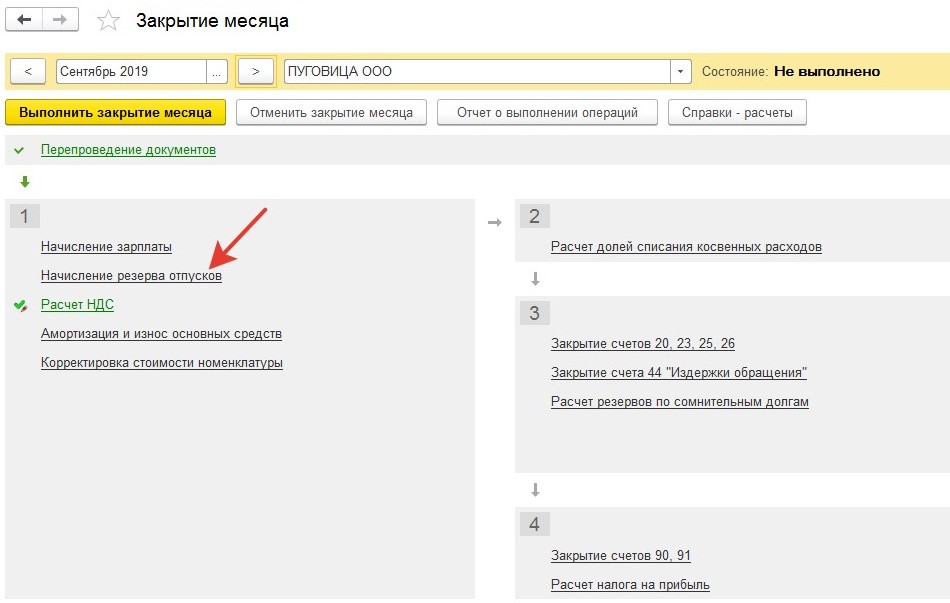

Начисление «отпускных» резервов так же, как и резервов по сомнительным долгам, выполняется при закрытии месяца с помощью одноименной регламентной операции (раздел Операции – Закрытие периода – Закрытие месяца). Эта регламентная операция делается после выполнения всех начислений (в т.ч. зарплаты) за месяц.

При закрытии месяца программа рассчитает резерв на оплату отпусков, исходя из установленного в настройках процента и при условии, что предельная сумма по отчислению в резерв не достигнута.

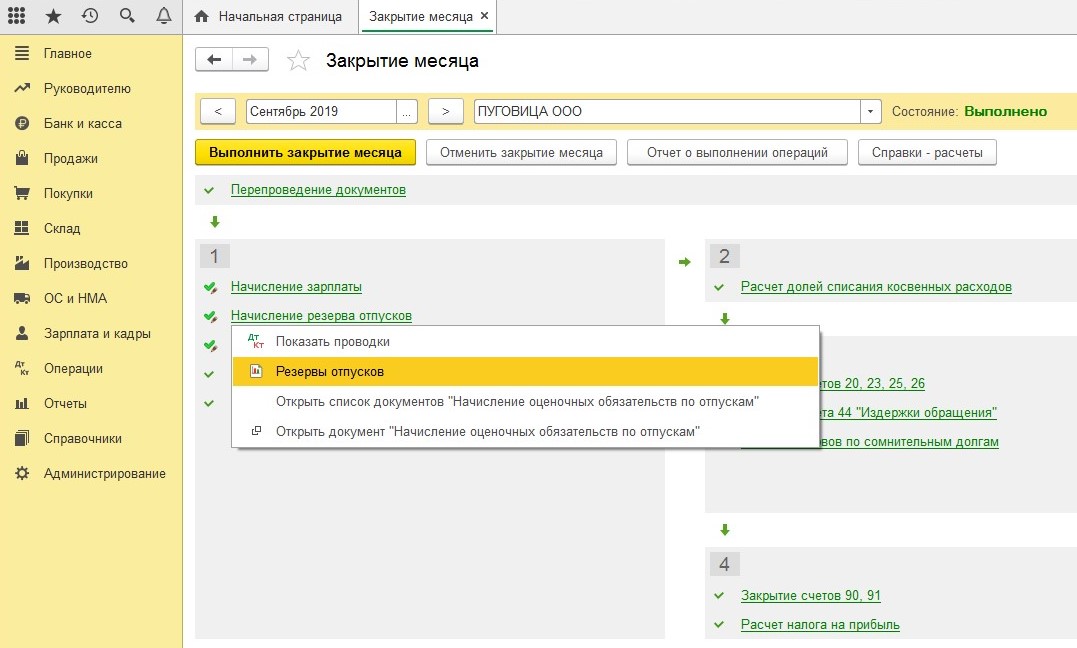

Так же, как и в случае с резервом по сомнительным долгам, для документального подтверждения правильности исчисления отпускных резервов можно сформировать печатные формы справки-расчета. Эти справки формируются путем нажатия левой кнопки мыши на строке «Начисление резерва отпусков». Из выпавшего меню нужно выбрать пункт «Резервы отпусков»:

При начислении резерва программа формирует проводки:

Дт 20 (25, 26, 44) Кт 96.01 – на сумму начисленного резерва

В течение отчетного периода компания списывает расходы на отпуска, компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы за счет созданного резерва.

Допустим, в сентябре директору ООО «Пуговица» был оформлен отпуск с 01 по 14 октября.

Так, при начисление отпускных программа сформирует проводку:

Дт 96.01 Кт 70 – начислены отпускные за счет резерва

Обратите внимание! Страховые взносы данным документом не начисляются. Проводку по начислению страховых взносов с отпускных за счет резерва программа сделает при начислении заработной платы.

Дт 96.01 Кт 69 – начислены за счет резерва страховые взносы с отпускных:

На практике может случиться так, что суммы резерва не хватит для оплаты отпускных. Тогда затраты на отпуска следует отразить в общем порядке — на счетах учета затрат 20 (23, 25, 26, 44):

Дт 20 (23, 25, 26, 44) Кт 70 – списаны в затраты суммы отпускных, превышающие сумму созданного резерва.

Если по окончании отчетного периода сумма отпускного резерва оказалась избыточной, то она включается в состав прочих доходов:

Дт 96.01 Кт 91.01 – сумма избытка резерва отражена в составе прочих доходов.

Организациям, которые обязаны создавать резерв, но не создают его, грозит ответственность. Так, за грубое нарушение правил учета доходов и расходов инспекторы оштрафуют организацию на 10 000 руб. (ст. 120 НК РФ). Ответственность грозит не только организации, но и должностным лицам. Статьей 15.11 КоАП предусмотрена административная ответственность на должностное лицо в виде штрафа от 10 000 до 20 000 рублей или его дисквалификация на срок от одного года до двух лет в случае, когда при отказе от создания резерва одна из строк баланса будет искажена более чем на 10 процентов.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Резервы предстоящих расходов в бухгалтерском учете учреждения

Зачем нужны резервы предстоящих расходов

Данное понятие впервые появилось в Инструкции № 157н от 01.12.2010 и описывает суммы, для которых нельзя определить величину или время исполнения. Это слабо прогнозируемые статьи расходов, тем не менее их нужно каким-то образом относить на финансовый результат учреждения. Резервы предстоящих расходов и платежей формируются именно для того, чтобы равномерно распределять такие суммы в течение года. Подход к их учету особый и не всегда понятный даже опытным бухгалтерам.

Инструкция № 157н не обязывает учреждения закладывать такие расходы на будущее, но, учитывая рекомендации Минфина России (письмо № 02-07-07/28998 от 20.05.2015) формировать резервы все-таки стоит для некоторых видов затрат:

- штрафных санкций/пеней/компенсаций;

- выплат за предстоящие отпуска по фактически отработанному времени;

- компенсаций за неиспользованные работниками отпуска, в том числе суммы за социальное страхование;

- финансовых обязательств, которые могут возникнуть в силу реструктуризации или ликвидации учреждения;

- резервы на гарантийное обслуживание;

- иных обязательств, для которых нельзя установить точную сумму и/или время исполнения.

Суммы отпускных и компенсаций — самый наглядный и распространенный вид предстоящих расходов. Подробные разъяснения по ним дал Минфин России в том же письме № 02-07-07/28998.

В каждом учреждении может быть свой перечень предстоящих расходов. Важно, чтобы он был зафикисрован в учетной политике с указанием вида резерва, даты его создания, периодичности расчета (раз в месяц, квартал или год) и пр.

Резерв предстоящих расходов vs расходы будущих периодов

Несмотря на то что оба понятия определяют суммы, которые будут потрачены в будущем, существует определенная разница в содержании и учете этих расходов.

В отличие от резервов, расходы будущих периодов — это уже начисленные учреждением суммы. Размер этих затрат определен, они относятся к одному или нескольким периодам в будущем и в бухгалтерском учете признаются согласно датам

В бухгалтерском учете доходы такого типа отражаются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). Когда наступает период, к которому относятся ранее учтенные доходы, суммы переходят на текущие доходы учреждения.

Резервы предстоящих доходов и платежей отличаются прежде всего тем, что нельзя точно спрогнозировать величину и/или время исполнения: будут ли они потрачены полностью, во II или в III квартале и пр.

Учет резервов предстоящих расходов

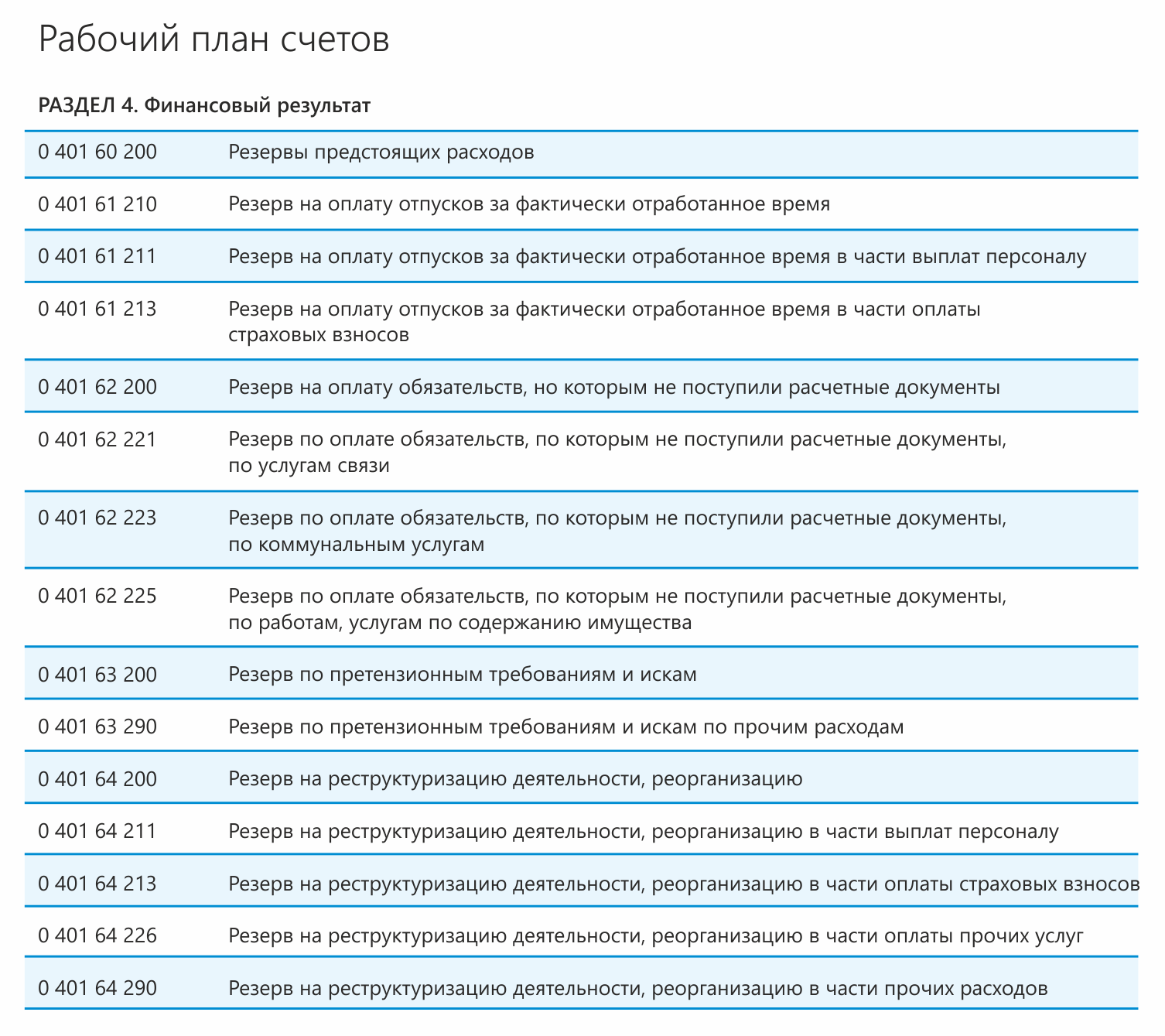

Резервы предстоящих расходов и платежей зачисляются на отдельный счет 0 401 60 000 (п. 302 Инструкции № 157н). Анализ потраченных средств по этому счету позволяет учреждению определять резервные суммы, чтобы покрыть отложенные обязательства.

Минфин России в письме от 20.05.2015 № 02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» рекомендует учреждениям детализировать счет и в приложении № 1 приводит пример такой детализации.

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

— для казенных — Инструкция № 162н от 06.12.2010;

— для бюджетных — Инструкция № 174н от 16.12.2010;

— для автономных — Инструкция № 183н от 23.12.2010.

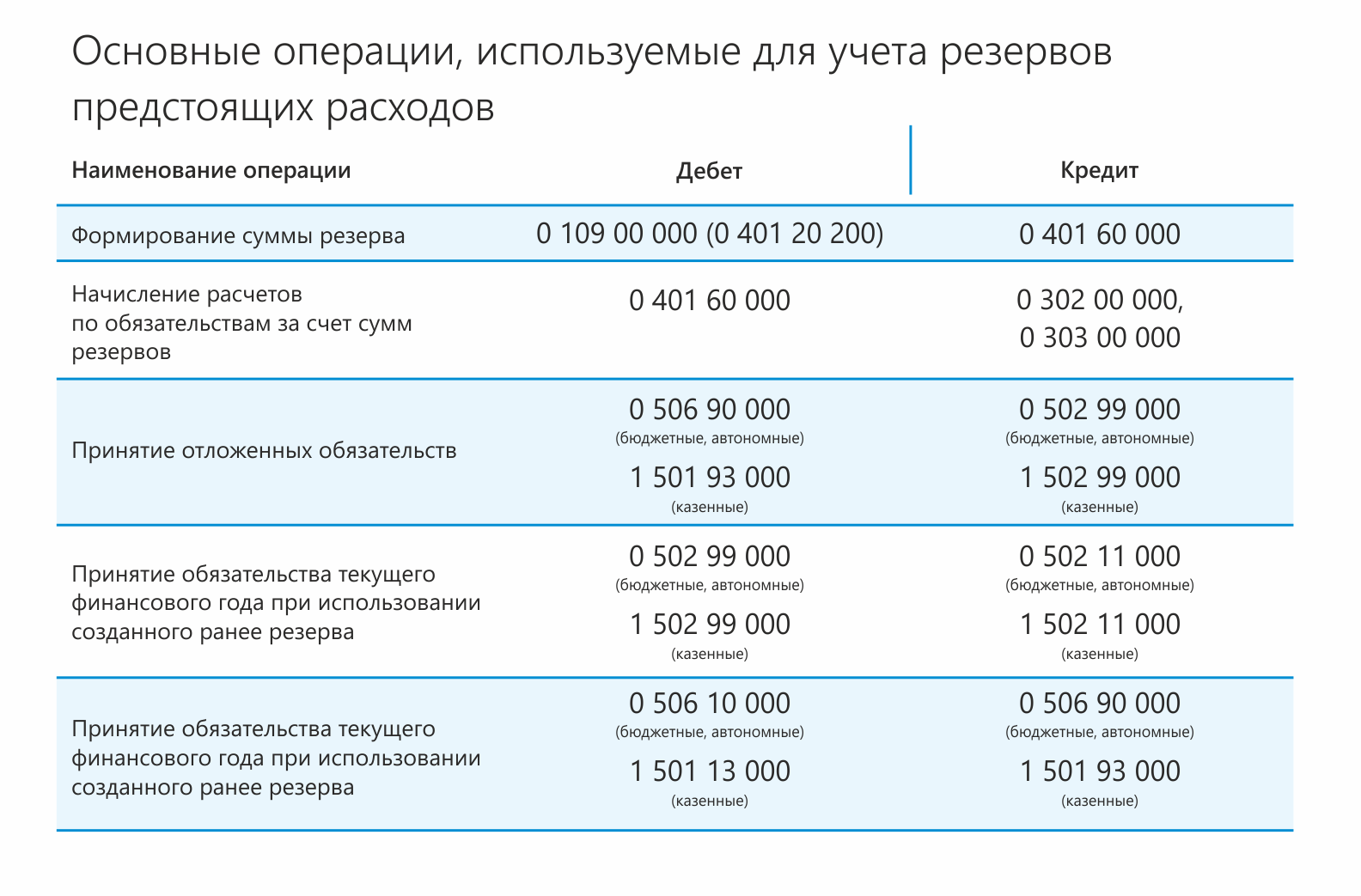

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

Как рассчитать по балансу оценочные обязательства?

Привет, на связи Василий Жданов в статье рассмотрим оценочные обязательства. Суммы оценочных обязательств, предполагаемый срок исполнения которых оказывается более 1 года, учитываются на счете 96 “Резервы предстоящих расходов” и отражаются бухгалтерами по строке 1430 “Оценочные обязательства”.

Что такое оценочные обязательства предприятия

Оценочное обязательство – это задолженность предприятия, точную сумму и срок погашения которого достоверно определить в настоящий момент не представляется возможным. Фактически, это зарезервированные на будущие издержки денежные средства (простыми словами, это резервы на долги, которые, возможно, в будущем придется выплатить, и размер которых пока что неизвестен).

Важно! Компания должна располагать документами, подтверждающими обоснованность размера оценочных обязательств (этого требует положение о ведении бухучета).

Оценочные обязательства могут возникнуть на балансе предприятия по следующим наиболее часто встречающимся причинам:

- появление задолженности вследствие требований закона, нормативного акта, обычая делового оборота, решения суда;

- возникновение долга перед физическим или юридическим лицом ввиду необходимости исполнения обязанностей, к которым привели хозяйственные операции предшествующих периодов (пример – объявление о реструктуризации компании).

Какие оценочные обязательства (строка 1430) признаются предприятиями

Важно! Компания, которая имеет право на применение упрощенных способов ведения бухгалтерского учета, может не обращаться к ПБУ 8/2010 и не признавать оценочные обязательства.

В бухгалтерском учете предприятия оценочное обязательство может быть признано только в том случае, если наблюдается одновременное соблюдение всех перечисленных ниже условий:

- Размер оценочного обязательства может быть оценен при наличии обоснований такой оценки.

- Ввиду необходимости исполнения оценочного обязательства появляется вероятность снижения экономических выгод предприятия на необходимую для погашения долга сумму средств.

- Компания не в состоянии избежать исполнения обязательства, так как оно возникло вследствие прошлых событий ее хозяйственной деятельности.

Ниже представлены наиболее часто встречающиеся частые случаи признания организациями оценочных обязательств. Таковые могут быть признаны в связи с:

- тем, что предприятие взяло на себя обязательства по гарантийному обслуживанию реализуемого ею товара;

- необходимостью в скором времени выплатить сотрудникам премии по итогам годовой работы или за выслугу лет (только в том случае, если такие премии обещаны трудовым или коллективным договором);

- приближением даты выплаты трудящимся их отпускных;

- участием компании в судебном процессе (в случае, когда у компании имеются основания полагать, что она выиграет дело, и она наверняка знает, какую сумму компенсации ей выплатит ответчик, т.к. обоснованно оценила ее размер);

- необходимостью уплаты штрафа по причине нарушения закона (если в отношении такого штрафа выполняются все условия признания оценочных обязательств);

- пониманием того, что заключенный договор является убыточным (если за расторжение такого соглашения его условиями предусмотрены штрафы).

Счет 96 бухгалтерского баланса: общие сведения

Счет 96 бухгалтерского учета предназначен для фиксирования на нем информации о создании резервных фондов, предназначенных для исполнения имеющихся обязательств компании. Денежные средства из резервов при этом равномерно относятся бухгалтером в расходы.

96 счет – активно-пассивный. По дебету будет отображено фактическое расходование финансов, сформировавших резерв. А по кредиту демонстрируется резервирование вычисленных сумм в корреспонденции со счетами:

- расходов на продажи товаров/услуг;

- учета издержек на производство.

В каком размере признаются оценочные обязательства (строка 1430)

Определение размера оценочного обязательства зависит от того, насколько длительным окажется срок его исполнения:

| Предполагаемое время исполнения обязательства, установленное в учетной политике | Размер оценочного обязательства | Нормативное регулирование |

| Менее 12 месяцев или ровно 1 год | Величина, отражающая наиболее достоверную денежную оценку затрат, которые будут понесены ради исполнения данного обязательства. | п. 15 ПБУ 8/2010 |

| Более 12 месяцев | Определение величины оценочного обязательства производится по приведенной (дисконтированной) стоимости. | п. 20 ПБУ 8/2010

ч. 2 п. 20 ПБУ 8/2010 (требования к установленной ставке дисконтирования) |

При вычислении суммы оценочных обязательств во внимание должны приниматься:

- будущие события хозяйственной жизни, которые могут повлиять на размер оцениваемого обязательства;

- вероятные риски;

- последствия, которые станут известны по окончании отчетного года.

Величина выявленного оценочного обязательства предприятия определяется:

- путем осуществления выбора из некоторого интервала значений;

- как средневзвешенная величина из нескольких значений этого интервала;

- как среднее арифметическое из самого маленького и самого большого значения.

Пример по расчету величины оценочного обязательства

ООО “Свет” в 2018 году получило повестку в суд. Ответчиком по делу является ООО “Тьма”, требования которого заключаются в принудительном взыскании с истца прямых издержек в сумме 15 000 рублей и упущенной выгоды в размере 55 000 рублей.

Судебное разбирательство продолжалось, когда для ООО “Свет” наступил конец отчетного периода. Внутренний эксперт предприятия полагает, что в суде победит ООО “Тьма”. При этом, если по судебному решению истец обязуется компенсировать только прямые издержки оппонента, убытки составят лишь 15 тысяч рублей. Но если ООО “Свет” придется также возмещать упущенную выгоду, расход будет равен 70 тысячам рублей. Были оплачены консультационные услуги внешнего эксперта, который выдал заключение о вероятности решения суда: 70% к 30% соответственно.

Существует такой вариант развития событий, что ООО “Свет” по решению суда должно будет компенсировать лишь прямые издержки ООО “Тьма” и потратить на погашение обязательства только 15 тысяч рублей. Однако, расчет величины суммы оценочных обязательств в бухгалтерском учете истца проводится с принятием во внимание вероятности компенсации также и упущенной выгоды ООО “Тьма”:

15 000 р. х 0,7 + 55 000 р. х 0,3 = 27 000 рублей.

Ориентировочный срок погашения оценочного обязательства составляет полгода. Оно будет зафиксировано бухгалтером ООО “Свет” в сумме 27 тысяч рублей на счете 96.

Как данные бухгалтерского учета необходимы для заполнения строки 1430

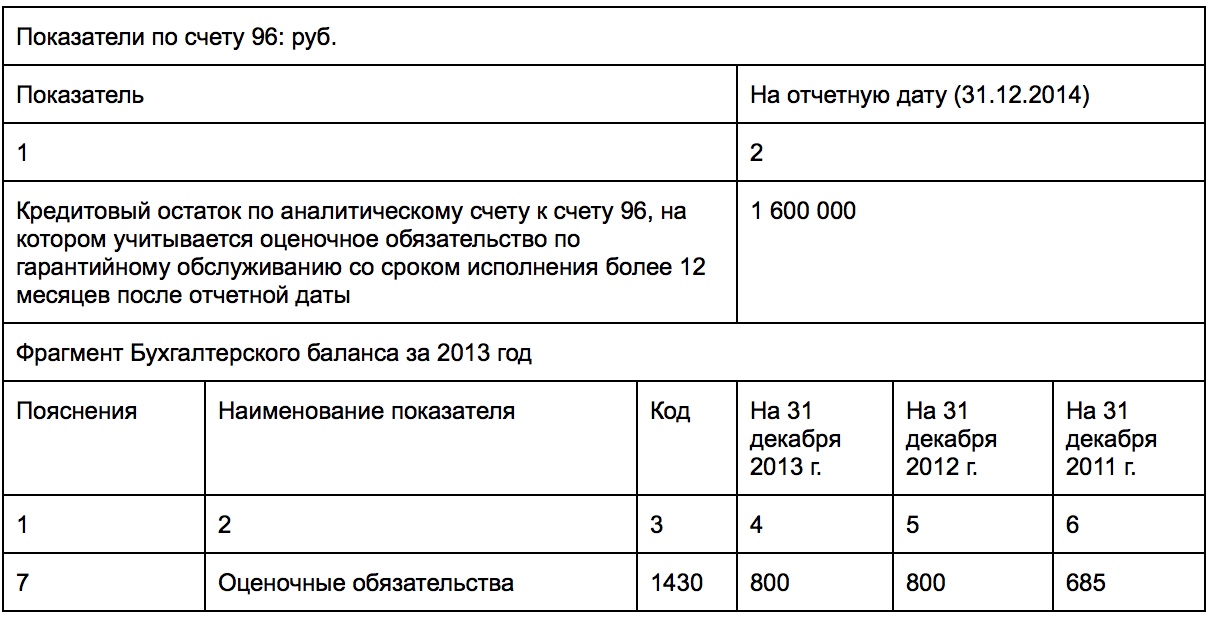

Важно! В общем случае сведения по стр. 1430 бухгалтерского баланса по состоянию на 31.12 года N и на ту же дату года N-1 должны быть перенесены из баланса за предыдущий год.

Чтобы внести запись в строку 1430 “Оценочные обязательства”, понадобятся данные о кредитовом сальдо по счету 96 в части оценочных обязательств на отчетную дату. При этом учитываются лишь те оценочные обязательства, предполагаемый срок исполнения которых составляет более 1 года после отчетной даты.

Графа “Пояснения” к бухгалтерскому балансу для строки 1430

Рассмотрим, какие сведения указывать в графе “Пояснения”. Бухгалтеру следует привести указания на раскрытие показателя. В “Пояснениях” по стр. 1430 следует указать табл.7 “Оценочные обязательства” (в ней развернуты данные об оценочных обязательствах, запланированное время исполнения которых не менее 1 года после отчетной даты) в тех случаях, когда компания оформляет Пояснения к ББ и ОФР по формам из Примера оформления Пояснений*.

* Примеры содержатся в Приложении 3 к Приказу Министерства финансов РФ № 66н.

Как найти значение строки 1430 (формула по балансу)

Оценочные обязательства для заполнения строки 1430 Бухгалтерского баланса можно найти по представленной ниже формуле:

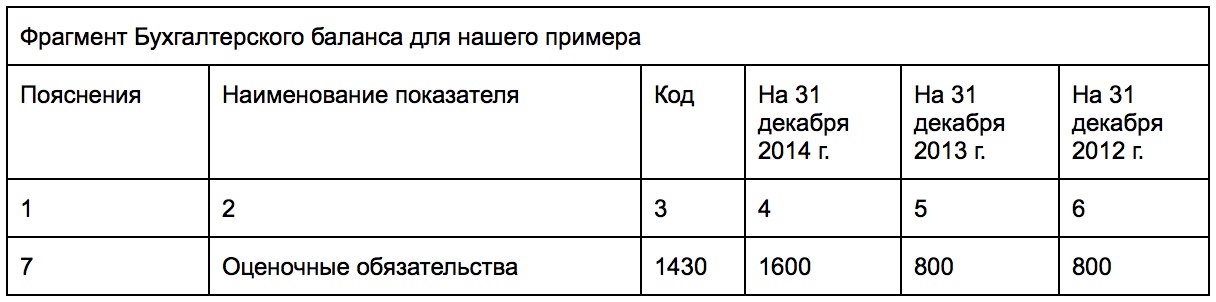

Пример заполнения строки 1430 “Оценочные обязательства”

Рассмотрим наглядный пример того, как будет выглядеть заполненная строка 1430 “Оценочные обязательства”:

Решение задачи по заполнению строки 1430:

Распространенные проводки по учету резервирования денежных средств

Наиболее часто встречающиеся проводки по бухгалтерскому учету резервных финансов, в том числе на погашение оценочных задолженностей, представлены в следующей таблице:

| Операция | ДЕБЕТ | КРЕДИТ |

| Создание денежного резерва | ||

| Формирование денежного резерва с целью выплаты сотрудникам отпускных, в том числе с целью уплаты страховых взносов по обязательному страхованию. | 20 (23, 25, 44) | 96 |

| Формирование денежного резерва в счет предстоящих затрат фирмы | 91 | 96 |

| Списание денежных резервов | ||

| Начисление страховых выплат за счет денежных резервов | 96 | 70 |

| Начисление страховых взносов за счет оценочных обязательств | 96 | 69 |

| Погашение расходов по вспомогательному производству и текущему ремонту | 96 | 23 |

| Внесение поправок и учет излишне начисленных сумм денежного резерва в составе прочих расходов | 96 | 91.1 |

Законодательные и нормативные акты по теме “Оценочные обязательства”

| Приказ Министерства финансов России от 13 декабря 2010 № 167н | Утверждение ПБУ 8/2010 |

| п.п. 4, 8, 20 Положения по бухгалтерскому учету 8/2010 | Об отражении в бухгалтерской отчетности оценочных обязательств |

| п. 5 ПБУ 8/2010 | Об условиях признания организациями оценочных обязательств |

Часто задаваемые вопросы по теме “Оценочные обязательства (строка 1430)

Вопрос: Какой нормативный акт регулирует принятие в бухучете оценочных обязательств, их списание, вычисление их суммы и отображение информации о них в балансе предприятия?

Ответ: ПБУ 8/2010 (утв. Приказом Министерства финансов РФ от 30 декабря 2010 № 167н).

Вопрос: Существует ли нормативный показатель оценочных обязательств? Что означает уменьшение-увеличение нормативного показателя?

Ответ: Никакими нормативными и законодательными актами не установлено нормативных значений показателя оценочных обязательств, поэтому не существует и экономической интерпретации его значений. Однако, однозначно можно сказать, что увеличение величины оценочных обязательств в динамике свидетельствует о падении эффективности предприятия.

Вопрос о методике расчета формирования резерва по оплате отпуска с корреспонденцией счетов

Пункт 72 Приказа Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», который был посвящен возможности формирования резервов предстоящих расходов, в частности, на предстоящую оплату отпусков работникам, признан утратившим силу в соответствии с пп.17 п.1 Приложения к Приказу Минфина России от 24.12.2010 №186н. При этом отмена данного пункта Положения №34н не повлияла на возможность создания резерва на оплату отпусков работникам, так как такой резерв с точки зрения бухгалтерского законодательства можно признать как оценочное обязательство организации. На это указывает п.4 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного Приказом Минфина России от 13 декабря 2010 г. №167н и вступившего в силу с бухгалтерской отчетности 2011 г.

В ПБУ 8/2010 не раскрывается метод расчета резерва. Только отмечено, что размер оценочного обязательства должен отражать наиболее достоверную денежную оценку расходов, необходимую для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на конец отчетного периода. То есть размер резерва на оплату отпусков должен быть равен той сумме, какую должна была бы выплатить компания в случае, если все сотрудники, имеющие неиспользованные дни, пошли бы в отпуск одновременно.

Методику расчета резерва, отвечающего требованию ПБУ 8/2010, каждая организация определяет самостоятельно и закрепляет механизм этого расчета в учетной политике. Вариантов может быть как минимум два.

Вариант 1. Создать резерв в начале года сразу на всю сумму отпускных за весь «годовой» отпуск

Применение этого варианта можно обосновать тем, что работник может попросить предоставить ему отпуск авансом, то есть раньше, чем положено по ТК, а работодатель вправе пойти ему навстречу. Иначе говоря, применяя этот способ, вы признаете в максимальной оценке обязательства в балансе (и тем самым выполняете требование осмотрительности).

Сумма резерва на оплату отпуска каждого работника рассчитывается по формуле:

Если работник имеет право на дополнительные дни отпуска, например он работает на Крайнем Севере, то сумма резерва рассчитывается с учетом этих дней.

{kind=link}

Для расчета среднедневной зарплаты логично использовать тот же порядок, который вы используете при расчете отпускных работнику. В качестве расчетного периода можно взять 12 календарных месяцев, предшествующих моменту расчета резерва (например, с июня предыдущего года по май текущего года при расчете резерва в мае, поскольку резерв рассчитывается на последнее календарное число соответствующего отчетного периода, в нашем случае на 31 мая, считаем возможным включить май в расчетный период).

Если в течение года вы принимаете на работу новых сотрудников, общую сумму резерва нужно будет увеличить на сумму резерва, созданного по этим работникам.

Вариант 2. Создавать резерв исходя из количества фактически «заработанных» работником дней оплачиваемого отпуска на конец каждого месяца

В этом случае сумма резерва по каждому работнику рассчитывается нарастающим итогом на конец каждого месяца по формуле:

За каждый полностью отработанный месяц в общем случае работник зарабатывает 2,33 дня (28 дн. / 12 мес.) отпуска. Если месяц отработан не полностью, то остаток, составляющий менее половины месяца, исключается из подсчета, а остаток более 15 дней округляется до полного месяца.

Надо сказать, что именно этот вариант отвечает требованиям к оценке размера обязательств перед работниками в соответствии с МСФО. Правда, он вызывает затруднения у бухгалтеров из-за сложности расчета, поскольку приходится ежемесячно рассчитывать количество дней отпуска, на которые имеет право каждый работник. И ежемесячно заново рассчитывать среднедневную зарплату исходя из расчетного периода — 12 предшествующих месяцев.

По мере начисления отпускных выплат либо компенсаций за неиспользованный отпуск при увольнении начисленные суммы резерва списываются.

Пример.

Условие

Иванов И.И. работает в организации с 1 января 2012 г., январь, февраль и март отработаны полностью. Петров А.А. принят на работу 15 марта 2012 г. Тариф страховых взносов у организации — 30%. С 1 по 7 апреля Иванов ушел в отпуск, при этом он получил отпускные в размере 14 000 руб. (на них были начислены страховые взносы на сумму 4200 руб.).

Среднедневная зарплата за январь, февраль и март у Иванова — 2000 руб., а у Петрова — 1500 руб.

Для упрощения примера страховые взносы на «несчастное» страхование и НДФЛ учитывать не будем.

Решение

Проводки будут следующими.

| Дт | Кт | Сумма | |

| На 31 января | |||

| Отражены отчисления в резерв (2,33 дн. x 2000 руб. + 2,33 дн. x 2000 руб. x 30%) |

20 «Основное производство» |

96, субсчет «Резерв на оплату отпусков» |

6 058,00 |

| На 29 февраля | |||

| Отражены отчисления в резерв (4,66 дн. x 2000 руб. + 4,66 дн. x 2000 руб. x 30% — 6 058,00 руб.) |

20 «Основное производство» |

96, субсчет «Резерв на оплату отпусков» |

6 058,00 |

| На 31 марта | |||

| Отражены отчисления в резерв ((6,99 дн. x 2000 руб. + 6,99 дн. x 2000 руб. x 30%) + (2,33 дн. x 1500 руб. + 2,33 дн. x 1500 руб. x 30%) — 6058,00 руб. x 2) |

20 «Основное производство» |

96, субсчет «Резерв на оплату отпусков» |

10 601,50 |

| Петров был принят на работу 15 марта, с 15 по 31 марта он отработал 17 календарных дней. Таким образом, на 31 марта Петров имеет право на 2,33 дня отпуска | |||

| В апреле на дату ухода Иванова в отпуск | |||

| Отпускные выплаты списаны за счет резерва |

96, субсчет «Резерв на оплату отпусков» |

70 «Расчеты с персоналом по оплате труда» |

14 000,00 |

| Взносы во внебюджетные фонды с отпускных выплат списаны за счет резерва |

96, субсчет «Резерв на оплату отпусков» |

69 «Расчеты по социальному страхованию и обеспечению» |

4 200,00 |

Расчет среднего заработка осуществляется в соответствии с положениями Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». Для расчета среднего заработка учитываются все виды выплат, предусмотренные системой оплаты труда организации, независимо от источников этих выплат.

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

При признании обязательства по оплате отпусков работникам одновременно признается обязательство по соответствующим страховым взносам, которые возникнут при фактической выплате отпускных в соответствии с действующим законодательством Российской Федерации. Иначе говоря, величина расходов, предназначенных для уплаты страховых взносов, увеличивает резерв на оплату отпусков.

База для начисления страховых взносов определяется в соответствии с положениями Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах …» и Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Ставка страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование составляет 30%. Ставка страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяется в зависимости от вида деятельности. При этом должна также приниматься в расчет предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование в отношении каждого физического лица — она в 2012 г. составляет 512 тыс.руб.

Таким образом, для работников, имеющих годовой доход менее 512 тыс. руб., ставка страховых взносов будет равна 30%. Для тех же работников, чей доход выше, правильнее будет, по нашему мнению, применить формулу, чтобы размер резерва был более достоверным, а не завышенным, и формировался равномерно. Тариф страховых взносов (который подставляется в выше предложенные формулы) для таких работников может быть определен по следующей формуле:

При недостаточности суммы начисленного резерва для выплаты отпускных затраты по погашению обязательства отражаются в бухучете как текущие. При этом следует учитывать, что в соответствии с п.21 ПБУ 8/2010 признанное оценочное обязательство может списываться в счет отражения затрат по выполнению только того обязательства, по которому оно было создано.

При избыточности суммы начисленного резерва ее остаток относится на следующие периоды, что напрямую следует из абз.2 п.22 ПБУ 8/2010. Например, при изменении условий трудовых договоров, приводящих к формированию избыточных сумм резерва, неиспользованные суммы не списываются на доходы организации, а переносятся при формировании резерва в следующем периоде.

Правильность образования резерва подлежит периодической проверке как минимум в конце отчетного года, а также при наступлении новых событий, которые повлияют на размер обязательств по выплате отпускных (например, сокращение штатных единиц в обслуживающих подразделениях). По результатам проверки сумма резерва может быть увеличена путем доначисления, уменьшена путем корректировки величины резерва в очередном отчетном периоде либо списана при прекращении выполнения условий признания оценочного обязательства, а также оставлена без изменений.

Отражение в налоговом учете

Порядок создания и использования резерва на оплату отпусков в налоговом учете регламентирован ст.324.1 Налогового кодекса РФ. Сформировать резерв на оплату отпусков имеют право только те организации, которые определяют свои доходы и расходы по методу начисления. Фирмы, использующие для этих целей кассовый метод, учитывают расходы на уплату отпускных лишь после их фактического перечисления работнику, поэтому создавать данный резерв они не могут (п.3 ст.273 НК).

Создание резерва в налоговом учете является правом компании, а не ее обязанностью. Поэтому компании самостоятельно определяют для себя целесообразность создания такого резерва. В Налоговом кодексе РФ подход к начислению резерва основывается на принятом решении о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, то есть на налогообложение не будут влиять резкие перепады расходов на отпуск в зимнее и летнее время. Также в налоговом законодательстве четко прописан механизм расчета резерва. Он отличается от требований бухгалтерских нормативных актов, то есть сблизить налоговый и бухгалтерский учет невозможно.

Если организация не создает резерв в налоговом учете, расходы на отпускные, включая страховые взносы, для целей исчисления налога на прибыль учитываются в расходах по фактической величине.

Организация, принявшая решение о создании резерва, руководствуется положениями статьи 324.1 «Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет» НК РФ и обязана отразить принятый способ резервирования в учетной политике. Кроме этого, в учетной политике указываются предельная сумма отчислений и ежемесячный процент отчислений в указанный резерв.

Организация составляет специальный расчет, в котором отражается порядок исчисления размера ежемесячных отчислений в резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков. Унифицированной формы расчета нет, поэтому каждая организация разрабатывает ее самостоятельно и закрепляет в учетной политике.

Процент отчислений в резерв на оплату отпусков определяется как отношение предполагаемой годовой суммы соответствующих расходов к предполагаемому годовому размеру расходов на оплату труда. Причем годовой размер расходов на оплату труда включает в себя и предполагаемую годовую сумму отпускных (Письмо Минфина России от 08.09.2008 № 03-03-06/1/511).

Обращаем внимание на то, что в соответствии с ч.1 ст.120 Трудового кодекса РФ продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Поэтому предполагаемая годовая сумма расходов на оплату труда может быть рассчитана исходя из всего количества неиспользованных дней отпуска независимо от того, создается данный резерв впервые или рассчитывается на очередной год (Письмо Минфина России от 13.07.2010 № 03-03-06/2/125).

Расчет предельной суммы отчислений в резерв оплаты отпусков основывается на данных, полученных на основании локальных данных и первичных документов (положения об оплате труда, штатного расписания на предстоящий год, расчетных ведомостей за предыдущие периоды, графиков отпусков и т.д.), которые являются подтверждением экономической обоснованности расходов.

Предельная сумма отчислений в резерв предстоящих расходов на оплату отпусков в следующем налоговом периоде определяется с учетом величины перенесенного резерва предыдущего налогового периода. По аналогии с бухгалтерским учетом в размер резерва включаются суммы страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Например, организация приняла решение о создании резерва в налоговом учете, что предусмотрела в учетной политике. Ежемесячные отчисления в резерв составляют 10% от фактических расходов на оплату труда, а предельная величина ежегодных отчислений в резерв — 1 562 400 руб. Расчет процента отчислений и его предельной величины приведен в таблице ниже:

Расчет процента ежемесячных отчислений и их предельной величины

| № | Показатель | Значение, тыс. руб. |

| 1 | 2 | 3 |

| 1 | Предполагаемая годовая сумма расходов на оплату отпусков | 1 200,0 |

| 2 | Страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование с предполагаемой суммы отпускных за год (стр. 1 x 30%) * | 360,0 |

| 3 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с предполагаемой суммы отпускных за год (стр. 1 x 0,2%) | 2,4 |

| 4 | Предельная сумма отчислений в резерв (стр.1+стр.2+стр.3) | 1 562,4 |

| 5 | Предполагаемая сумма расходов на оплату труда за год (с учетом предполагаемых годовых расходов на отпуск) | 12 000,0 |

| 6 | Страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование с предполагаемой суммы расходов на оплату труда за год (стр. 5 x 30%) | 3 600,0 |

| 7 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с предполагаемой суммы расходов на оплату труда за год (стр. 5 x 0,2%) | 24 |

| 8 | Предполагаемая годовая сумма расходов на оплату труда с учетом страховых взносов (стр. 5 + стр. 6 + стр. 7) |

15 624 |

| 9 | Процент ежемесячных отчислений в резерв (стр. 4 / стр. 8 x 100%) | 10% |

| 10 | Сумма ежемесячных отчислений в резерв (сумма фактических расходов на оплату труда за месяц с учетом страховых взносов x стр. 9) | Определяется ежемесячно |

* В примере годовой доход сотрудников не превышает 512 тыс. руб.

В соответствии с п.24 ст.255 Налогового кодекса РФ начисление резерва отражается в составе расходов на оплату труда соответствующих категорий работников. Так же как и в бухгалтерском учете, если организацией сформирован резерв предстоящих расходов на оплату отпусков, расходы на оплату отпусков (включая предоставленные в счет неиспользованных отпусков прошлых лет) учитываются за счет средств сформированного резерва (Письмо Минфина России от 24.09.2010 № 03-03-06/1/617).

На конец налогового периода проводится инвентаризация резерва в соответствии с п.4 ст.324.1 НК РФ. На 31 декабря резерв на оплату отпусков работников подлежит уточнению исходя из:

— количества дней неиспользованного отпуска;

— среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

— обязательных отчислений страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Если по итогам инвентаризации выявлены недоиспользованные суммы фактически начисленного резерва (например, из-за того, что в отпуск ушло меньшее количество работников, чем было запланировано, или в течение года из организации уволились работники, под предстоящие отпуска которых был создан резерв, а новые работники еще не наняты), они подлежат обязательному включению в налоговую базу текущего налогового периода в составе внереализационных доходов, но только в случае, если налогоплательщик посчитает нецелесообразным формировать резерв предстоящих расходов на оплату отпусков при уточнении учетной политики на следующий налоговый период (п.5 ст.324.1 НК РФ).

Если же организация продолжает создавать резерв и в следующем налоговом периоде, остаток неиспользованной суммы резерва за текущий год может не включаться в состав внереализационных доходов текущего года и учитываться при формировании резерва в следующем году. Такие разъяснения даны Минфином России в Письме от 20.03.2009 № 03-03-06/4/19.

Если по итогам инвентаризации выявлен недостаток средств (например, из-за того, что сотрудники ушли в отпуск на большее количество дней, чем планировалось), в расходы включаются фактические суммы отпускных.

Таким образом, способы создания резерва в бухгалтерском и налоговом учете различны. Независимо от того, какой вариант формирования резерва Вы выберете для бухгалтерского учета, возникнут разницы по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Какой проводкой отразить восстановление суммы излишне начисленного резерва на отпуск при применении ПБУ 8/2010?

Добрый день!

Цитата (ХЮРЕМ):Исходя из

пункта 22.(ПРИКАЗ ОБ ОБЯЗАТЕЛЬСТВАХ) В случае избыточности суммы признанного оценочного обязательства или в случае прекращения выполнения условий признания оценочного обязательства, установленных пунктом 5 настоящего Положения, неиспользованная сумма оценочного обязательства списывается с отнесением на прочие доходы организации, если иное не установлено настоящим пунктом.При цитировании указывайте, пожалуйста, автора, источник и дату публикации, но без гиперссылок. Таковы требования правил форума.

Тем более, что в данном случае даже не представляю, кто из форумчан сможет сходу определить, что Вы процитировали пункт 22 из ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Догадаться, что это ПБУ Вы называете «Приказ об обязательствах», я , например, не смог. Подумал, что это Вы что-то из МСФО вычитали…

Цитата (ХЮРЕМ):но при всем этом очень многие статьи говорят о том что излишек можно списать на 91счет только в конце годаПравильно говорят. Поскольку в подавляющем числе случаев это происходит, действительно, только в конце года.

И еще я делаю вывод. что само ПБУ Вы не читали.

Поскольку следующий же пункт, как раз об этом.

Читаем первоисточник:

Цитата (ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»):23. Обоснованность признания и величина оценочного обязательства подлежат проверке организацией в конце отчетного года, а также при наступлении новых событий, связанных с этим обязательством.У большинства сравнение оценочного обязательства с фактом происходит в конце года, при составлении годового отчета.

Но если в середине года случилось событие, которое прямо влияет на оценочное обязательство, пересчет можно совершить и в середине года.

Вот и оценивайте (каламбур, однако), можно ли сокращение сотрудников отнести к «новому событию, влияющему на формирование резерва отпусков» или нет.

И принимайте решение делать пересчет сейчас или подождать конца года.

Успехов!