Содержание

- Начисление дивидендов в 1С: Бухгалтерии предприятия 8

- Правила и порядок начисления и выплаты дивидендов учредителю ООО – проводки, сроки, нюансы

- Понятие

- Когда выплачиваются участникам?

- На каком счете учитывать?

- Бухгалтерские проводки по начислению и выплате

- Полезное видео

- Выводы

- Как отразить в учете начисление и выплату дивидендов

- Бухучет

- Страховые взносы

- НДФЛ

- НДФЛ платит сам человек

- НДФЛ перечисляет налоговый агент

- Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

- Как налоговому агенту рассчитывать НДФЛ по ставке 15 процентов

- В какой срок налоговый агент должен удержать и перечислить НДФЛ

- Дивиденды: проводки

- Начисление дивидендов: проводки

- Налогообложение выплат участникам общества

- Дивиденды: начисление и выплата, проводки в бухучете

- Полученные дивиденды: бухгалтерские проводки

- Бухгалтерский учет дивидендов

- Порядок распределения

- Бухгалтерский учет

Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Опубликовано 26.11.2017 00:28 Просмотров: 17197

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Дивиденды сотрудникам организации

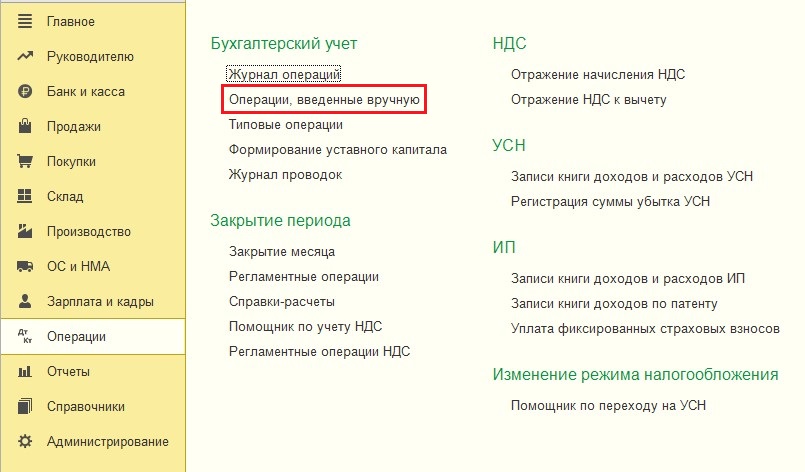

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

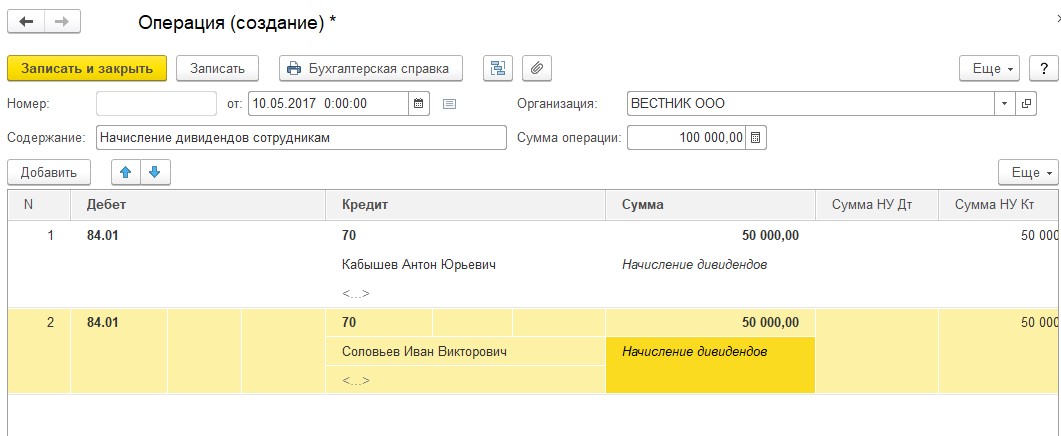

Создаем новый документ и добавляем проводку между счетами 84.01 и 70, т.к. речь идет об учредителях (акционерах), являющихся сотрудниками организации. В качестве даты документа указываем дату принятия решения о распределении чистой прибыли собранием учредителей.

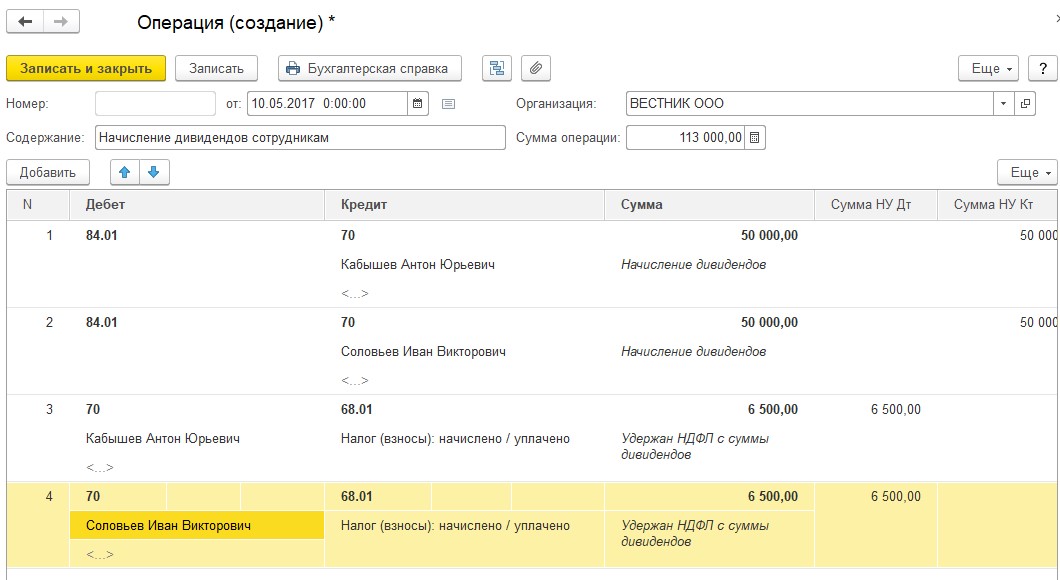

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

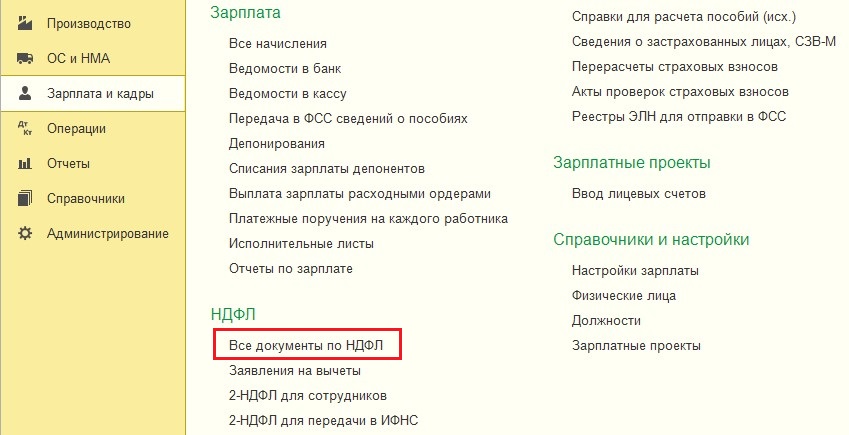

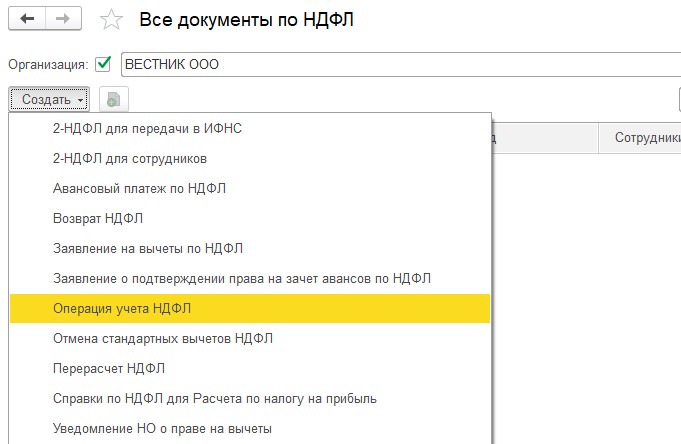

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

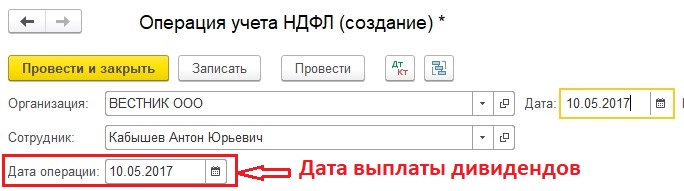

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

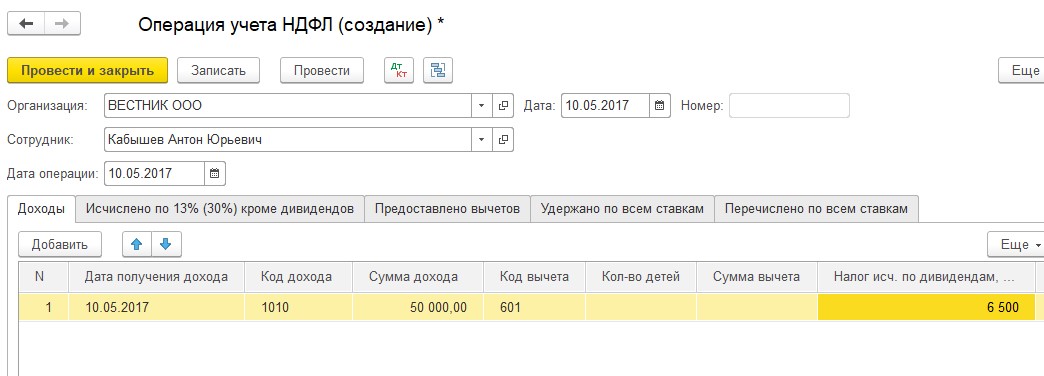

Заполняем вкладку «Доходы».

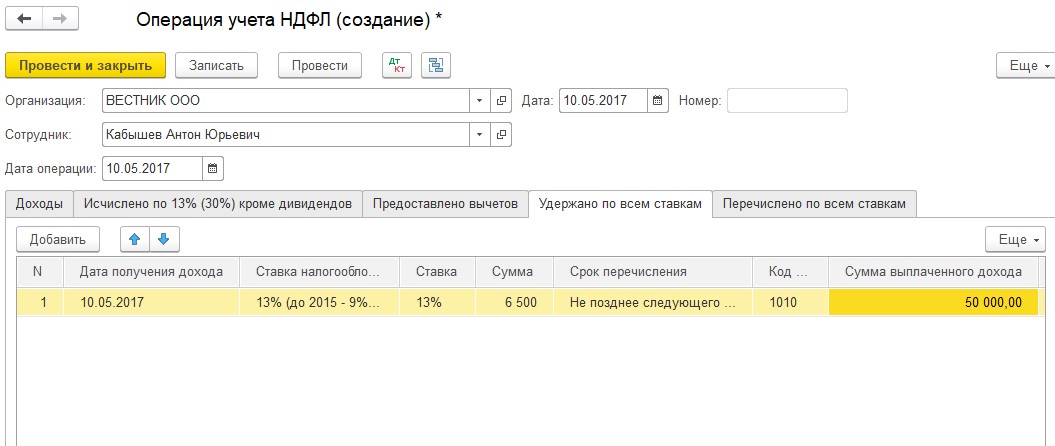

И вкладку «Удержано по всем ставкам».

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

Дата получения дохода в данном случае – это дата выплаты дивидендов, а срок перечисления налога – «Не позднее следующего за выплатой дохода дня». Сумму выплаченного дохода указываем без вычета НДФЛ.

Также на обеих вкладках есть колонка «Включать в декларацию по прибыли». Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

Проводим и закрываем документ. Остается только выплатить дивиденды, и здесь есть важный нюанс. Несмотря на то, что учредители являются сотрудниками организации, и начисления отражены на счете 70, они не должны быть включены в ведомости на выплату зарплаты. Соответственно, списание с расчетного счета или выдачу наличных из кассы нужно отражать с видом операции «Прочее списание» («Прочий расход»).

Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75.02, а не 70.

Проводки будут выглядеть следующим образом.

Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70.

Для отражения информации о дивидендах в отчетных формах по НДФЛ заполняем документ «Операция учета НДФЛ», расположенный на вкладке «Зарплата и кадры» — «Все документы по НДФЛ». Но для работы с данным документом учредителя нужно будет добавить в справочник «Физические лица», т.к. мы не можем зафиксировать удержание НДФЛ с контрагента.

В качестве даты операции также указываем дату выплаты дивидендов. Аналогичным образом заполняем вкладку «Доходы»

и вкладку «Удержано по всем ставкам».

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75.02.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Правила и порядок начисления и выплаты дивидендов учредителю ООО – проводки, сроки, нюансы

Если юридическое лицо создается и функционирует как ООО, заработанная прибыль должна распределяться между его собственниками (учредителями, участниками) надлежащим образом.

Речь идет о начислении и последующей выплате причитающихся дивидендов совладельцам организации. Для ООО все аспекты распределения прибыли регламентируются двадцать восьмой статьей 14-ФЗ.

Необходимо разобраться, когда и при каких условиях выплачиваются дивиденды совладельцам ОООа, как распределяется заработанная прибыль между учредителями.

Кроме того, важно уточнить механизм расчета и выплаты дивидендов дольщикам ООО, а также те ситуации, когда учредители юрлица не вправе делить чистую прибыль.

Корректный бухгалтерский учет начисляемых и выплачиваемых дивидендов заслуживает особого внимания, поскольку он имеет огромное значение для юрлица, организованного как ООО.

Понятие

Распределение прибыли в ООО реализуется через механизм дивидендных выплат. Так, дивидендами обычно называют часть чистой прибыли юридического лица, распределяемую между совладельцами пропорционально их актуальным долям (частям) в уставном капитале (УК) этого юрлица или другим доступным способом, предусмотренным уставом.

Вердикт о частичном распределении прибыли, заработанной хозяйственным обществом за определенный период, выносится всеобщим собранием участников данного общества.

Чистой прибылью организации считается прибыль, оставшаяся в ее распоряжении после уплаты налоговых и других необходимых платежей.

Из чистой прибыли ООО дивиденды могут выплачиваться его участникам только при соблюдении конкретных условий, предусмотренных актуальным законодательством.

Именно прибыль, заработанная юридическим лицом, является источником дивидендных выплат, совершаемых в пользу учредителей ООО.

Прибыль, подлежащая распределению между учредителями хозяйственного общества, рассчитывается по данным его бухгалтерского учета.

Таким образом, чтобы принять обоснованное решение о начислении и выплате дивидендов по итогам конкретного периода, соучредители ООО должны сначала удостоверить его отчетность, четко подтверждающую наличие достаточного объема чистой прибыли.

Как известно, официальная финансовая отчетность составляется и направляется в налоговую службу один раз за год.

Однако актуальными нормами закона об ООО предусматривается возможность выплаты дольщикам дивидендов не только за год, но и за промежуточные периоды (имеются в виду квартал, полугодие).

Источник промежуточных дивидендов – нераспределенная прибыль юридического лица, зафиксированная отчетностью в текущем году.

Следует учесть, однако, что ООО вправе выплачивать своим участникам промежуточные дивиденды, если нераспределенная прибыль нужной величины была фактически получена юрлицом за соответствующий период (квартал, полугодие).

Важно учесть и тот факт, что прибыль определяется нарастающим (накопительным) итогом за календарный год.

Соответственно, окончательная величина заработанной прибыли может определяться исключительно по результатам уже завершившегося года.

Если совладельцы примут решение о дивидендных выплатах по итогам прошедшего года, им придется учесть суммы промежуточных дивидендов, уже выплаченных (полученных) на протяжении этого года.

Читайте также: Правила выплаты дивидендов единственному учредителю.

Можно ли не платить?

ООО вправе выплатить назначенные дивиденды своим учредителям, если неукоснительно соблюдаются следующие условия, предусмотренные действующим законодательством:

- У хозяйственного общества (ООО) не наблюдаются признаки финансовой несостоятельности. В отношении данного юрлица не проводится процедура банкротства.

- Выбывшему учредителю полностью выплатили (возместили, компенсировали) актуальную стоимость доли, переданной хозяйственному обществу.

- Уставный капитал ООО полностью оплачен действующими участниками. Непогашенная задолженность учредителей отсутствует.

- Величина чистых активов превышает суммарную величину его уставного капитала (УК) и резервного фонда (РФ).

Вышеперечисленные требования предусматриваются двадцать девятой статьей 14-ФЗ.

Если они не соблюдаются одновременно на момент предполагаемого распределения прибыли, выплату дивидендов осуществлять нельзя (до полного устранения или прекращения имеющихся несоответствий).

Когда выплачиваются участникам?

Юрлицо (ООО) выплачивает дивиденды дольщикам, если оно реально осуществляет деятельность, по итогам которой за определенный промежуток времени образовался положительный финансовый результат (прибыль).

Как уже говорилось ранее, прибыль, подлежащая распределению между учредителями юрлица, может фиксироваться отчетностью не только за год, но и за промежуточные периоды (имеется в виду квартал, полугодие).

Следовательно, решение о дивидендных выплатах может выноситься собранием участников один раз в год, один раз в полгода или, как вариант, один раз в квартал, что предусмотрено 28 (двадцать восьмой) статьей 14-ФЗ.

Возможна или нет ежемесячная выдача?

Выплачивать дивиденды за более короткие периоды (например, месяц) не разрешается.

Порядок совершения дивидендных выплат регламентируется уставом ООО, учитывая актуальные требования законодательства.

Окончательный итог чистой прибыли определяется за минувший год, который уже полностью завершился.

Любые промежуточные выплаты рекомендуется осуществлять, когда имеется уверенность в получении нужного объема прибыли по итогам всего года.

Как получить – способы получения

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Чтобы принять нужные решения, необходимо сформировать отчетность ООО за соответствующий промежуток времени и созвать собрание дольщиков – собственников ООО.

Вердикт должен содержать следующие сведения:

- конкретный период выплаты;

- часть заработанной прибыли, направленная совладельцами юрлица на дивидендную выплату;

- форма и график погашения дивидендов (обозначается окончательный срок совершения данных выплат).

В протоколе совсем не обязательно указывать порядок распределения, поскольку дивиденды обычно выплачиваются учредителям пропорционально долям их участия, если иной алгоритм не оговорен уставом ООО.

Можно ограничиться указанием совокупной суммы дивидендов, подлежащих выплате.

Если решение уже вынесено всеобщим собранием дольщиков ООО, оно должно быть окончательно исполнено на протяжении 60 (шестидесяти) дней, если другой срок реализации таких выплат не предусматривается уставом юрлица.

Порядок начисления и оплаты

Существует определенный порядок, в соответствии с которым учредителям хозяйственного общества (ООО) начисляются и выплачиваются дивиденды.

Этот порядок предусматривает последовательную реализацию таких этапов:

- Определение актуальной величины чистых активов юрлица. Формула расчета регламентируется нормами действующего законодательства.

- Действительная величина чистых активов ООО должна быть больше суммы актуальных величин его уставного капитала (УК) и резервного фонда (РФ). Если это требование не соблюдается, дивиденды не подлежат выплате.

- Принимается окончательный вердикт о распределении прибыли между участниками. Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

- Решение утверждается большинством, оформляется протоколом всеобщего собрания. В протоколе отражаются наименование юрлица, перечень действующих участников с указанием долей, список вопросов для обсуждения, вынесенный вердикт, а также сумма, сроки и способ выплаты. Если срок не уточняется в протоколе, дивиденды выплачиваются учредителям на протяжении шестидесяти дней с момента вынесения надлежащего вердикта.

- Руководитель хозяйственного общества издает распоряжение, в котором главному бухгалтеру или иному уполномоченному лицу поручается обеспечить исполнение вердикта, вынесенного всеобщим собранием дольщиков и оформленного надлежащим протоколом. Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

- Суммы выплачиваемых дивидендов вычисляются по избранному алгоритму. Самый распространенный вариант – общая величина чистой прибыли, подлежащая распределению, умножается на процентную долю каждого из участников. Из полученных значений сразу же удерживаются налоги (например, НДФЛ для дольщиков-граждан), которые перечисляются непосредственно в бюджет. Дивиденды (без налоговых сумм) могут выплачиваться как безналичным перечислением с расчетного счета, так и наличностью из кассы.

- Составляется необходимая отчетность, которая передается в налоговую службу с соблюдением установленных сроков. Например, на каждого из учредителей-граждан оформляются и подаются 2-НДФЛ и 6-НДФЛ.

На каком счете учитывать?

Бухгалтерский счет 84 отражает величину нераспределенной прибыли хозяйственного общества.

Этот счет позволяет оценить, какую именно сумму можно разделить между учредителями. Прибыль, распределяемая в виде дивидендов, списывается с 84 счета.

Дивиденды, начисляемые и выплачиваемые участникам хозяйственного общества, учитываются по 75 счету с применением надлежащих аналитических субсчетов.

Этот счет подходит, если получатели дивидендов являются юрлицами, частными предпринимателями или обычными гражданами, не относящимися к сотрудникам этого хозяйственного общества.

Если же дивиденды выплачиваются работникам компании, начисляемые суммы лучше отражать по 70 бухгалтерскому счету.

Бухгалтерские проводки по начислению и выплате

Все денежные операции, связанные с начислением и выплатой учредителям юрлица обусловленных дивидендов, регистрируются в бухгалтерском учете определенными проводками.

|

Действие |

Дебет |

Кредит |

|

Проводка – начислены дивиденды субъектам, не относящимся к сотрудникам общества, за счет нераспределенной прибыли |

84 |

75 |

|

Дивиденды начисляются сотрудникам общества |

84 |

70 |

|

Налог удерживается с дивидендов, выплачиваемых субъектам, не относящимся к сотрудникам общества |

75 |

68 |

|

Налог удерживается с дивидендов, выплачиваемых сотрудникам общества |

70 |

68 |

|

Проводка – выплачены дивиденды субъектам, не относящимся к сотрудникам общества |

75 |

51,50 |

|

Проводка — дивиденды перечислены сотрудникам общества |

70 |

51,50 |

|

Налоги, удержанные с дивидендных выплат, перечисляются (переводятся) в бюджет |

68 |

51 |

|

Дивиденды, которые не удалось выплатить субъектам, не относящимся к сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли |

75 |

84 |

|

Дивиденды, которые не получилось выплатить сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли |

70 |

84 |

Полезное видео

О порядке учета выплаты дивидендов и долей от прибыли, подробно рассказано в данном видео:

Выводы

Учредителям ООО дивиденды выплачиваются с учетом соответствующих требований 14-ФЗ. Нормами действующего законодательства регламентируются различные аспекты распределения прибыли между совладельцами хозяйственного общества.

Решения о дивидендных выплатах принимаются всеобщим собранием дольщиков, оформляются надлежащим протоколом.

Огромное значение имеют условия, без соблюдения которых не представляется возможным распределение прибыли юрлица.

Как отразить в учете начисление и выплату дивидендов

Дивиденды – это часть прибыли, оставшейся после налогообложения, которую распределили между участниками, акционерами. Сумму дивидендов рассчитывают и выплачивают в определенном порядке и в строго установленные сроки. Подробнее об этом см. Как определить сумму и порядок выплаты дивидендов.

Дивиденды можно выдать деньгами или в натуральной форме, то есть другим имуществом. Причем акционерам деньгами можно выплатить только безналично. Участникам же ООО – как через кассу, так и на банковский счет. Такой порядок следует из статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

В бухучете и при налогообложении дивидендов тоже есть свои особенности. Подробно о них читайте в этой рекомендации.

Ситуация: можно ли перечислить дивиденды на счет, который не принадлежит акционеру или участнику

Да, можно, но только в обществах с ограниченной ответственностью.

В акционерных обществах дивиденды в денежной форме выплачивают только в безналичном порядке и только на счет акционера. Если у получателя нет счета, то деньги отправляют почтовым переводом. Об этом сказано в части 8 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

А вот для обществ с ограниченной ответственностью ограничений в Законе от 8 февраля 1998 г. № 14-ФЗ нет. Поэтому ООО может перечислить дивиденды по указанию участника на счета третьих лиц, например, супругу, родственнику или организации. Для этого участник должен написать заявление. В нем указать получателя и реквизиты его счета.

Бухучет

Как начислить дивиденды

В бухучете расчеты по выплате дивидендов отражайте на отдельном субсчете 75-2 «Расчеты с учредителями по выплате доходов». Поступайте так при выплатах акционерам, участникам, которые не состоят в штате организации. То есть в отношении тех людей, с которыми не заключен трудовой договор, а также в отношении других организаций.

На дату, когда общее собрание акционеров, участников приняло решение о выплате дивидендов, сделайте следующую запись:

Дебет 84 Кредит 75-2

– начислены дивиденды участникам, акционерам, которые не состоят в штате организации.

Если же начисляете дивиденды участникам-сотрудникам, используйте счет 70:

Дебет 84 Кредит 70

– начислены дивиденды участникам, акционерам – сотрудникам организации.

Это следует из пункта 10 ПБУ 7/98 и Инструкции к плану счетов (счета 70, 75 и 84).

Пример отражения в бухучете дивидендов, начисленных людям

По итогам 2015 года непубличное АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2016 года общее собрание акционеров решило направить эту сумму на выплату дивидендов.

Уставный капитал общества разделен на 100 обыкновенных акций:

- 60 акций принадлежат директору «Альфы» А.В. Львову;

- 40 акциями владеет гражданин Ирака Р. Смит, который в «Альфе» не работает.

5 марта 2016 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70

– 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Российские организации, выплачивая дивиденды, зачастую должны выполнить обязанности налогового агента. То есть рассчитать налоги, удержать их с выплаты и перечислить в бюджет. Это также нужно отразить в бухучете.

Когда удерживаете НДФЛ с дивидендов, выплачиваемых физлицам, нужно также учитывать, работают они в организации или нет. В зависимости от этого записи будут следующие:

Дебет 75-2 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с дивидендов участника, акционера, который не работает в организации;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с дивидендов участника, акционера – сотрудника организации.

Если же дивиденды выплачиваете участнику, акционеру – организации, то с них удерживайте налог на прибыль и оформляйте это такой проводкой:

Дебет 75-2 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– удержан налог на прибыль с дивидендов участника, акционера – организации.

Такой порядок следует из Инструкции к плану счетов (счета 68, 70, 75).

Пример отражения в бухучете НДФЛ с дивидендов, начисленных людям

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. Доходов от долевого участия в других организациях «Альфа» не получала.

5 марта 2016 года общее собрание акционеров решило направить всю чистую прибыль на выплату дивидендов.

Уставный капитал общества разделен на 100 обыкновенных акций:

- 60 акций принадлежат директору «Альфы» А.В. Львову;

- 40 акциями владеет нерезидент – гражданин Ирака Р. Смит, который в «Альфе» не работает.

Дивиденды учредителям перечислены на их банковские счета 26 марта 2016 года.

Бухгалтер «Альфы» сделал в учете такие записи.

5 марта 2016 года:

Дебет 84 Кредит 70

– 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

26 марта 2016 года:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 20 748 руб. (159 600 руб. * 13%) – удержан НДФЛ с доходов Львова;

Дебет 75-2 Кредит 68 субсчет «Расчеты по НДФЛ»

– 15 960 руб. (106 400 руб. * 15%) – удержан НДФЛ с доходов Смита (между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ);

Дебет 70 Кредит 51

– 138 852 руб. (159 600 руб. – 20 748 руб.) – перечислены дивиденды Львову;

Дебет 75-2 Кредит 51

– 90 440 руб. (106 400 руб. – 15 960 руб.) – перечислены дивиденды Смиту.

Как отразить выплату дивидендов

От способа выплаты дивидендов зависит и то, как отразить в бухучете эту операцию.

Если дивиденды выплачивают деньгами, то в бухучете сделайте проводку:

Дебет 75-2 (70) Кредит 51 (50)

– выплачены дивиденды в денежной форме.

Когда в счет выплаты дивидендов передают имущество, то порядок бухучета зависит от вида этих активов:

| Операция | Вид имущества | Дебет | Кредит | Основание | |

|---|---|---|---|---|---|

| Начисление дивидендов | Не имеет значения | 84 | 75-2 (70) | Пункт 10 ПБУ 7/98, Инструкция к плану счетов (счета 70, 75 и 84) | |

| Выплата дивидендов в натуральной форме | Не имеет значения | 75-2 (70) | 91 | Пункты 5, 6.3 и 12 ПБУ 9/99, Инструкция к плану счетов (счета 70, 75 и 91) | |

| Списание имущества, переданного в оплату дивидендов | Готовая продукция и товары | 90-2 | 43 (41) | Пункты 5, 7 и 9 ПБУ 10/99, Инструкция к плану счетов (счета 41, 43 и 90) | |

| Материалы | 91-2 | 10 | Пункты 11 ПБУ 10/99, Инструкция к плану счетов (счета 10 и 91) | ||

| Основные средства | амортизация | 02 | 01 | Инструкция к плану счетов (счета 01 и 02) | |

| остаточная стоимость | 91-2 | 01 | Пункты 11, 16 и 19 ПБУ 10/99, пункт 29 ПБУ 6/01, Инструкция к плану счетов (счета 01 и 91) | ||

Как видно, проводки обусловлены следующим. Сначала определяют размер дивидендов. Передав в счет них имущество, определяют выручку, как при реализации, и учитывают ее в зачет обязательств перед участниками. И, как при продаже, списывают стоимость имущества.

Страховые взносы

При выплате дивидендов не начисляйте:

- взносы на обязательное пенсионное, социальное или медицинское страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Дело в том, что дивиденды – это не вознаграждение за выполненные обязанности по трудовым или гражданско-правовым договорам. А значит, и страховые взносы на них начислять не нужно.

Такой порядок следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ, абзаца 2 части 1 статьи 7 Закона от 15 декабря 2001 г. № 167-ФЗ, подпункта 1 пункта 1 статьи 2 Закона от 29 декабря 2006 г. № 255-ФЗ, подпункта 1 части 1 статьи 10 Закона от 29 ноября 2010 г. № 326-ФЗ и пункта 2 Разъяснений, утвержденных приказом Минздравсоцразвития России от 8 июня 2010 г. № 428н.

НДФЛ

НДФЛ с дивидендов платят:

- резиденты, всегда;

- нерезиденты, только когда дивиденды выплачивают российские организации.

При этом рассчитывает, удерживает и перечисляет НДФЛ в бюджет обычно налоговый агент. И только когда доход получен резидентом от источников за рубежом, рассчитать и перечислить налог должен сам человек.

Ситуация: какой период учитывать, определяя налоговый статус человека, при расчете НДФЛ – год, за который ему начислены дивиденды, или тот, когда ему их выплатили?

Налоговый статус определяйте исходя из 12 месяцев, предшествующих выплате дивидендов.

Ведь налоговый статус человека нужно проверять каждый раз при выплате ему доходов. В том числе и дивидендов. При этом определяют, находился ли человек 183 календарных дня и более на территории России в течение 12 следующих подряд месяцев. Такой порядок следует из пункта 2 статьи 207 и подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ. Аналогичная точка зрения выражена в письме Минфина России от 9 октября 2007 г. № 03-04-05-01/326.

Пример определения налоговой ставки для расчета НДФЛ с дивидендов

По итогам 2015 года АО «Альфа» получило чистую прибыль. 4 марта 2016 года общее собрание акционеров решило направить всю сумму полученной чистой прибыли на выплату дивидендов. В этом же месяце (24 марта) дивиденды были выплачены.

В течение 12 следующих подряд месяцев, предшествующих выплате дивидендов (с 24 марта 2015 года по 25 марта 2016 года), один из акционеров – А.С. Кондратьев – выезжал в загранкомандировки.

Период, когда Кондратьев находился за границей, составил:

- в апреле – 13 дней;

- в мае – 16 дней;

- в июне – 19 дней;

- в июле – 20 дней;

- в августе – 18 дней;

- в сентябре – 24 дня;

- в октябре – 15 дней;

- в ноябре – 17 дней;

- в декабре – 22 дня.

В январе 2015 года Кондратьев выезжал из России на международную конференцию на 16 дней.

В феврале 2015 года Кондратьев выезжал из России на лечение на 24 дня.

В России Кондратьев провел за последние 12 месяцев 186 календарных дней (365 дн. – 180 дн.). Этот срок больше 183 календарных дней, поэтому Кондратьев – налоговый резидент России. С дивидендов, начисленных ему за 2015 год, бухгалтер «Альфы» рассчитал НДФЛ по ставке 13 процентов.

НДФЛ платит сам человек

Рассчитать и заплатить НДФЛ самостоятельно резидент должен только с дивидендов, полученных от источников за рубежом. Налог он рассчитает по ставке 13 процентов. НДФЛ он вправе уменьшить на налог, уплаченный с доходов в стране нахождения иностранной организации. Правда, воспользоваться этим правом он может, только если с этой страной у России заключен договор об избежании двойного налогообложения. В этом случае налог он будет считать так:

| НДФЛ с дивидендов, которые резидент получил от иностранной организации | = | Дивиденды, которые резидент получил от иностранной организации | x | 13% | – | Налог, который резидент заплатил по месту нахождения иностранной организации в стране, с которой заключено соглашение об избежании двойного налогообложения (если оно есть) |

Если же при расчете получится отрицательное значение, то возместить разницу из бюджета резидент не вправе.

Такой порядок установлен положениями подпункта 1 пункта 3 статьи 208, пункта 1 статьи 209, пунктов 1 и 2 статьи 214 Налогового кодекса РФ.

Во всех остальных случаях рассчитать, удержать и заплатить НДФЛ должен налоговый агент.

НДФЛ перечисляет налоговый агент

Определять НДФЛ с дивидендов налоговому агенту нужно отдельно по каждому налогоплательщику и при любой выплате. Это установлено в пунктах 2 и 3 статьи 214 Налогового кодекса РФ.

При расчете НДФЛ налоговые агенты применяют следующие ставки:

- 13 процентов – при выплате дивидендов резиденту;

- 15 процентов – при выплате дивидендов нерезиденту. Такую ставку применяют, если международными договорами об избежании двойного налогообложения не установлен другой ее размер.

Это установлено положениями статьи 7, пунктов 2 и 3 статьи 214, пункта 1 и абзаца 2 пункта 3 статьи 224 Налогового кодекса РФ.

О том, кто исполняет обязанности налогового агента при выплате дивидендов, см. справочную таблицу.

Ситуация: нужно ли удержать НДФЛ при выплате дивидендов участнику (акционеру) общества, который является предпринимателем?

Да, нужно.

Ведь никаких исключений в отношении получателя дивидендов – предпринимателя в законодательстве не предусмотрено. Выплачивая дивиденды, организация должна исполнить обязанности налогового агента. В том числе удержать НДФЛ. Поэтому при выплате дивидендов предпринимателю с него нужно удержать НДФЛ. Это следует из пункта 3 статьи 214, абзаца 2 пункта 3 статьи 224 Налогового кодекса РФ.

Ситуация: нужно ли удержать НДФЛ при выплате дивидендов наследнику акционера (участника)?

Да, нужно.

Объясняется это тем, что наследуют не сами деньги, а только право на их получение. А значит, общее правило, согласно которому доходы, полученные в порядке наследования, не облагают НДФЛ, не действует. Поэтому при выплате дивидендов наследнику участника, акционера нужно удержать НДФЛ. Такой вывод следует из пунктов 18 и 58 статьи 217, пунктов 3 и 4 статьи 214 Налогового кодекса РФ.

Аналогичная позиция отражена в письме Минфина России от 29 октября 2007 г. № 03-04-06-01/363.

Ситуация: нужно ли удержать НДФЛ, если участник отказался от выплаты дивидендов (например, в пользу организации)?

Да, нужно.

Ведь несмотря на то, что участник формально денег не получил, он ими распорядился – передал организации. Эти суммы нужно учитывать, определяя налоговую базу, как и те, что были выплачены. Прямо на это указано в пункте 1 статьи 210 Налогового кодекса РФ.

При этом считают, что доход фактически получен на дату, когда деньги перечислены на счета третьих лиц по распоряжению участника. Но деньги в рассматриваемой ситуации никуда не перечисляют. Поэтому день, когда участник отказался от дивидендов в пользу организации, считайте датой получения этого дохода (подп. 1 п. 1 ст. 223 НК РФ).

При этом на общих основаниях с этих сумм удержите НДФЛ (п. 4 ст. 226 НК РФ).

Аналогичная точка зрения отражена в письме Минфина России от 4 октября 2010 г. № 03-04-06/2-233.

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ли ваша организация дивиденды от других компаний или нет.

Когда таких доходов у организации нет, налог рассчитайте по формуле:

| НДФЛ с дивидендов (к удержанию) = Дивиденды, начисленные резиденту x 13% |

Такой порядок следует из положений пункта 3 статьи 214 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных учредителям. Организация не получала доходов от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2016 года общее собрание акционеров решило направить эту сумму на выплату дивидендов. Доходов от долевого участия в других организациях «Альфа» не получала.

Уставный капитал «Альфы» разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту, который не является налоговым резидентом России и сотрудником «Альфы».

5 марта 2016 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70

– 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Сумма НДФЛ с дивидендов, начисленных Львову, составляет:

159 600 руб. * 13% = 20 748 руб.

Между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ. Поэтому сумма НДФЛ с доходов, начисленных Смиту, равна:

106 400 руб. * 15% = 15 960 руб.

Если же компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет другим. Он зависит от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считайте в обычном порядке.

Ну, а если, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считайте следующим образом:

| НДФЛ с дивидендов (к удержанию) | = | Дивиденды, начисленные резиденту | : | Дивиденды к распределению всем получателям | x | Дивиденды к распределению всем получателям | – | Дивиденды, полученные налоговым агентом | x | 13% |

Удерживать НДФЛ не понадобится, только если те дивиденды, что получила ваша организация, окажутся больше или равны выплачиваемым участнику.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 210 и пунктом 5 статьи 275 Налогового кодекса РФ.

При определении показателя «дивиденды, полученные налоговым агентом» учитывайте такие доходы за вычетом ранее удержанного налога (письмо Минфина России от 6 февраля 2008 г. № 03-03-06/1/82).

Учитывайте поступления как от российских организаций, так и от иностранных. И только дивиденды, которые облагают по ставке 0 процентов, в расчет не берите (письма Минфина России от 31 октября 2012 г. № 03-08-05 и от 19 февраля 2008 г. № 03-03-06/1/114).

Ситуация: по какой ставке (9 или 13%) удерживать НДФЛ с дивидендов, выплаченных в 2016 году, но распределенных в предыдущие годы?

С дивидендов, выплаченных 1 января 2016 года и позже, НДФЛ удерживайте по ставке 13 процентов. То есть по той, которая действует с 2016 года. При этом неважно, за какой период эти дивиденды.

Распределить прибыль за 2015 год или за более ранние периоды можно в любое время. В законодательстве нет ограничений для этого. Такой вывод следует из положений статьи 43 Налогового кодекса РФ, статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и подтверждается письмами Минфина России от 20 марта 2012 г. № 03-03-06/1/133, от 6 апреля 2010 г. № 03-03-06/1/235.

В любом случае ставку налога нужно применять ту, которая действует на дату получения дохода. А в рассматриваемой ситуации такой датой считается день, когда дивиденды выплатили участнику (учредителю). То есть это день, когда деньги перевели на банковский счет участника, либо день, когда вы выдали дивиденды из кассы. Дата распределения дивидендов здесь значения не имеет. Поэтому если выплата датирована 2016 годом, то НДФЛ придется рассчитать, удержать и перечислить в бюджет по ставке 13 процентов.

Такой порядок следует из положений, установленных подпунктом 1 пункта 1 статьи 208, абзацем 2 пункта 2 статьи 210, пунктом 3 статьи 214, подпунктами 1 и 2 пункта 1 статьи 223 и пунктом 1 статьи 224 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2015 г. № 03-04-06/13962.

Как налоговому агенту рассчитывать НДФЛ по ставке 15 процентов

При расчете НДФЛ с дивидендов нерезидента применяйте ставку 15 процентов. Поступайте так, только если в соглашении об избежании двойного налогообложения с иностранным государством не установлены другие ставки. Перечень таких соглашений можно посмотреть в таблице.

НДФЛ с дивидендов нерезидента рассчитайте по формуле:

| НДФЛ с дивидендов нерезидента (к удержанию) | = | Дивиденды, начисленные нерезиденту | x | 15% (ставка налога), если международными договорами не предусмотрено иное |

Такие правила предусмотрены пунктами 3 и 4 статьи 214, пунктом 3 статьи 224, пунктом 6 статьи 275 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных гражданам. Организация получала доходы от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. В ее состав входят доходы от долевого участия в других организациях в размере 150 000 руб.

В марте 2016 года общее собрание акционеров решило направить всю сумму полученной чистой прибыли (266 000 руб.) на выплату дивидендов. Уставный капитал организации разделен на 100 акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту (не является налоговым резидентом России и сотрудником «Альфы»).

Бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70

– 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

НДФЛ с доходов учредителей бухгалтер «Альфы» рассчитал так:

– с дохода Смита (нерезидента):

106 400 руб. * 15% = 15 960 руб. (между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ);

– с дохода Львова (резидента):

(266 000 руб. * 60% : 266 000 руб.) * (266 000 руб. – 150 000 руб.) * 13% = 9048 руб.

В какой срок налоговый агент должен удержать и перечислить НДФЛ

НДФЛ независимо от применяемой ставки удержите непосредственно при выплате дивидендов (п. 4 ст. 226 НК РФ).

НДФЛ по ставкам 13 и 15 процентов перечисляйте в бюджет не позднее следующего дня после:

- выплаты из кассы дивидендов;

- перечисления дивидендов на счет участника, акционера или третьих лиц по его поручению.

Это предусмотрено пунктом 6 статьи 226 Налогового кодекса РФ.

НДФЛ с дивидендов по акциям российских организаций перечисляйте в бюджет не позднее одного месяца с наиболее ранней из следующих дат, когда:

- закончился соответствующий налоговый период;

- истек срок последнего по дате начала договора, на основании которого налоговый агент – депозитарий выплачивает акционеру доход;

- выплачены деньги или переданы ценные бумаги.

Такой порядок следует из положений пункта 4 статьи 214 и пункта 9 статьи 226.1 Налогового кодекса РФ.

Продолжение >>

Дивиденды: проводки

Целью любой коммерческой организации является получение прибыли. Полученный чистый положительный финансовый результат деятельности предприятия может быть по решению учредителей направлена на развитие компании или на выплату доходов участникам. Рассмотрим понятие «бухучет дивидендов», проводки, которые необходимо сформировать в учете.

Начисление дивидендов: проводки

Дивиденды — часть чистой прибыли, выплачиваемой участникам или акционерам общества. Размер прибыли, подлежащей распределению, определяется по окончании финансового года. Сумма ее отражается итоговой годовой записью по кредиту счета 84.

Решение о такой выплате может принять только общее собрание участников или акционеров общества. Если учредитель единственный, то решение о распределении части положительного финансового результата принимается только им.

Расчеты с учредителями отражаются на счете 75 плана счетов бухгалтерского учета. Для расчетов по выплате доходов Минфин в Приказе № 94н рекомендует открыть к нему субсчет 2. Аналитический учет следует вести в разрезе каждого учредителя. Исключение составляют расчеты с акционерами — собственниками акций на предъявителя в АО, поскольку установить их идентификационные данные невозможно.

Отражаются начисления на дату принятия решения о выплате части нераспределенного положительного финансового результата компании собственникам.

Начислены дивиденды: проводка Дт 84 Кт 75.

Выплату дохода учредителю отражаем записью Дт 75 Кт 50, 51.

Налогообложение выплат участникам общества

С перечислений в адрес физических лиц компания обязана исчислить, удержать и перечислить в бюджет НДФЛ (ст. 226 НК РФ). Сделать это нужно не позднее следующего дня. Ставка для налоговых резидентов РФ составляет 13 %, для нерезидентов — 15 %.

В отношении части прибыли, выплачиваемой организации, она признается налоговым агентом, то есть должна удержать и перечислить в бюджет налог на прибыль (п. 3 ст. 275 НК РФ). Причем это правило распространяется и на предприятия, работающие:

- на общей системе налогообложения;

- на упрощенной системе налогообложения.

Ставка, в соответствии с пп. 2 п. 3 ст. 284 НК РФ, составляет 13 %. Исключением являются выплаты в адрес российской компании, которая владеет не менее чем половиной уставного капитала не менее чем 365 дней подряд до момента выплаты. Если же учредитель — иностранная компания, то ставка составляет 15 %. Перечислить налог также необходимо не позднее следующего дня.

Дивиденды: начисление и выплата, проводки в бухучете

Рассмотрим на примере.

По решению учредителей, ООО «Компания» 15.02.2018 выплачивает часть чистой прибыли трем участникам: АО «Учредитель», Иванову С.М., Семенову К.С. — каждому в размере 100 000 руб. Все получатели — налоговые резиденты РФ.

| Дата | Сумма | Дебет | Кредит | |

|---|---|---|---|---|

|

Принято решение о перечислении части положительного финансового результата учредителям: 100 000 × 3 |

300 000 | 84 | 75 | |

|

Исчислен НДФЛ с перечислений физическим лицам: (100 000 × 2) × 13 % |

26 000 | 75 | 68 | |

|

Исчислен налог на прибыль с доходов в адрес организации: 100 000 × 13 % |

13 000 | 75 | 68 | |

|

Перечислено по решению о распределении части финансового результата: 300 000 – 26 000 – 13 000 |

261 000 | 75 | 51 | |

| Удержанный НДФЛ перечислен в бюджет | 26 000 | 68 | 51 | |

| Удержанный налог на прибыль перечислен в бюджет | 13 000 | 68 | 51 |

Полученные дивиденды: бухгалтерские проводки

Если ваша компания является участником другой организации, то она может быть получателем дивидендов. На дату получения такого дохода бухгалтер сделает проводки:

- Дт 51 Кт 76 — получены доходы от участия в другой компании;

- Дт 76 Кт 91 — полученные дивиденды отражены в доходах.

Полученную часть нераспределенного дохода дочерней организации следует обособленно отразить в отчете о финансовых результатах организации по строке 2310 «Доходы от участия в других организациях».

В налоговом учете следует иметь в виду, что с дивидендов, полученных от российской компании, уже был удержан налог на прибыль (п. 3 ст. 275 НК РФ). Поэтому данные поступления не увеличивают базу по налогу.

Бухгалтерский учет дивидендов

Начисление дивидендов — это операция по распределению чистой прибыли между участниками организации. На каком счете учитываются дивиденды, какими проводками отразить операцию по начислению, расскажем в нашей статье.

Часть или вся сумма чистой прибыли может быть распределена между участниками компании. В АО прибыль распределяется между акционерами, в ООО — между участниками общества. Периодичность распределения выплат может быть и квартальной, и полугодовой, но чаще всего годовой.

Определяется объем чистой прибыли к распределению на дивиденды, счет 84 «Нераспределенная прибыль (непокрытый убыток)», по кредитовому остатку на конец отчетного периода. Также отследить сумму к распределению можно по данным годовой бухгалтерской отчетности — это строка 1370 «Нераспределенная прибыль» бухгалтерского баланса.

Порядок распределения

Прежде чем перейти к бухучету: дивиденды, какой счет и проводки, обозначим ключевые требования, которые обязательны к соблюдению при распределении чистой прибыли.

- Чистая прибыль подтверждена данными бухгалтерской отчетности, подготовленной за расчетный период.

- Величина чистых активов экономического субъекта превышает стоимость уставного и резервного капитала, и данное условие не изменится после выплаты ДВ.

- Уставный капитал компании полностью оплачен.

- Признаки банкротства фирмы полностью отсутствуют. Также они не появятся после распределения ДВ.

- Выбывшим участникам полностью выплачена их доля — для ООО. Завершен выкуп акций по указанию акционеров — для АО.

- Последовательность в определении выплат соблюдена (привилегированные акции — в первую очередь, прочие преимущественные — во вторую, обыкновенные — в третью).

По итогам заседания общего собрания составляется протокол, в котором отражается решение о выплате начисленных ДВ. Если в компании всего один участник, то протокол заменяется на его единоличное решение. Обратите внимание, что протокол должен раскрывать следующую информацию:

- общая сумма, причитающаяся к выплате;

- форму и сроки выдачи;

- величину выплат по каждой категории акций — для АО;

- дата, на которую был установлен список акционеров общества.

На основании данных, содержащихся в протоколе заседания общего собрания, уже определяется сумма выплаты в отношении каждого участника или акционера. Для подсчета учитывается количество акций, объем доли, принадлежащий конкретному участнику, а также стоимость единицы (доли, акции).

Обратите внимание, что преимущественная форма выдачи — денежная. Так как у имущественной формы выдачи могут возникнуть проблемы при определении налогооблагаемой базы по НДФЛ или налогу на прибыль.

Срок осуществления выплат также ограничен. Например, для ООО — это 60 рабочих дней с момента утверждения протокола (решения). Для АО сроки меньше: 10 рабочих дней с момента утверждения даты, на которую определен список акционеров, — в отношении номинальных держателей и доверительным управляющим; 25 рабочих дней — в отношении прочих акционеров.

Бухгалтерский учет

Итак, мы обозначили, как распределяются дивиденды, на каком счете отражаются в бухучете, расскажем далее.

В первую очередь определим распространенную бухгалтерскую ошибку. Некоторые специалисты ошибочно полагают, что начисление ДВ следует отражать на счете 84. Это в корне не верно. Повторимся, кредитовый остаток бухсчета 84 «Нераспределенная прибыль» дает понять, какую сумму можно распределить между участниками. С данного счета и происходит списание прибыли. Так как начислять дивиденды, на какой счет отнести причитающиеся суммы?

Используйте счет 75 по соответствующим аналитическим субсчетам, если начисляете выплаты в отношении юридических лиц или физических лиц, которые не являются работниками компании. Также подойдет 75 счет для индивидуальных предпринимателей. Но если получатели ДВ — сотрудники общества, то отражайте начисления по бухсчету 70 в соответствующей аналитике.

Бухгалтерские записи:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислены дивиденды участникам |

75-2 — юрлицам, ИП или физлицам, не являющимся сотрудниками общества 70 — физическим лицам, сотрудникам общества |

|

|

Удержаны налоги с дивидендов |

68, субсчет «Налог на прибыль» 68, субсчет «НДФЛ» |

|

|

Налоги перечислены в бюджет |

||

|

Произведены выплаты дивидендов участникам |

51 — с расчетного счета 50 — из кассы |

ВАЖНО! Если вы начисляете дивиденды своим сотрудникам, то необходимо удержать НДФЛ, а вот страховые взносы на выплаты данного характера не начисляйте. Так как дивиденды не относятся к вознаграждениям, назначаемым в рамках трудовых отношений, то и начислять страховое обеспечение не нужно (ст. 420 НК РФ).

Данные суммы не следует включать в отчетность, а именно в расчет по страховым взносам. Следовательно, и сведения о состоянии индивидуального счета застрахованного лица не будут содержать информации о дивидендах.