Содержание

Начисление и уплата фиксированных страховых взносов ИП в 1С: Бухгалтерии предприятия 8

Опубликовано 19.07.2016 13:19 Administrator Просмотров: 77959

В этой статье я расскажу Вам о том, как осуществляется начисление и уплата фиксированных страховых взносов ИП в ПФР и ФФОМС в программе 1С: Бухгалтерия предприятия 8. Также мы рассмотрим, каким образом данные суммы учитываются при расчете налога при применении УСН с объектом обложения «Доходы», и какие изменения произошли в последних релизах программы.

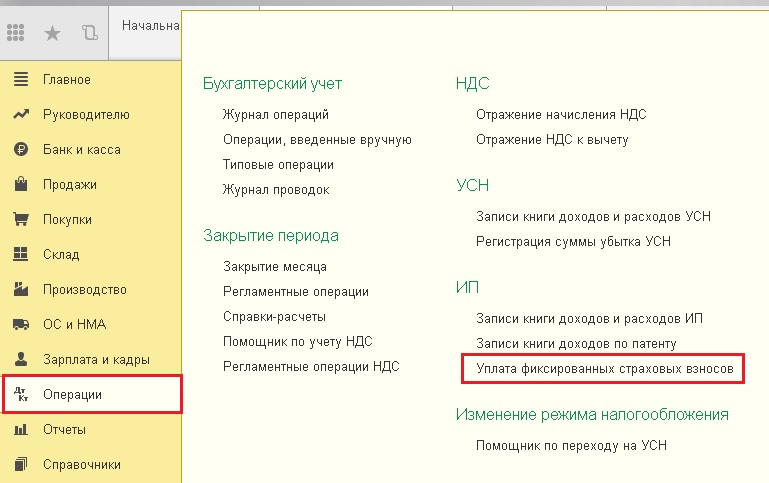

Итак, уплатить страховые взносы в фиксированном размере индивидуальный предприниматель должен до 31 декабря текущего года. Делать это можно с различной периодичностью: поквартально, по полугодиям, одной суммой в конце года и т.д. В 1С: Бухгалтерии 8 реализован помощник уплаты страховых взносов, который подскажет необходимые суммы платежей для заданного периода. Расположен данный помощник на вкладке «Операции».

В открывшейся форме выбираем период, за который хотим увидеть рассчитанные суммы взносов.

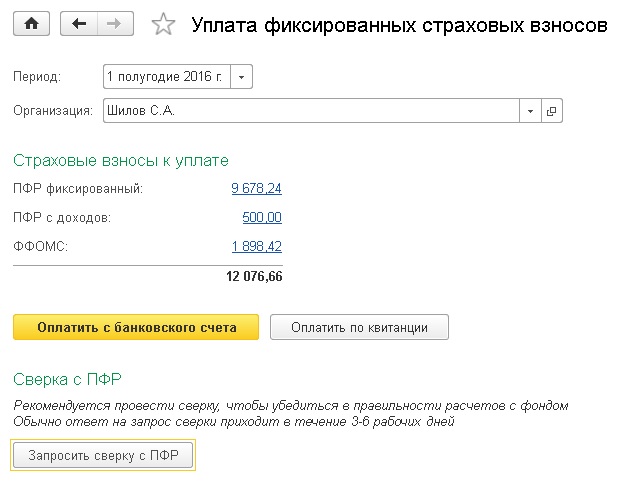

При нажатии на любую из сумм есть возможность увидеть её расчет (если какая-то часть страховых взносов уже была уплачена в текущем периоде, то программа сообщит эту информацию).

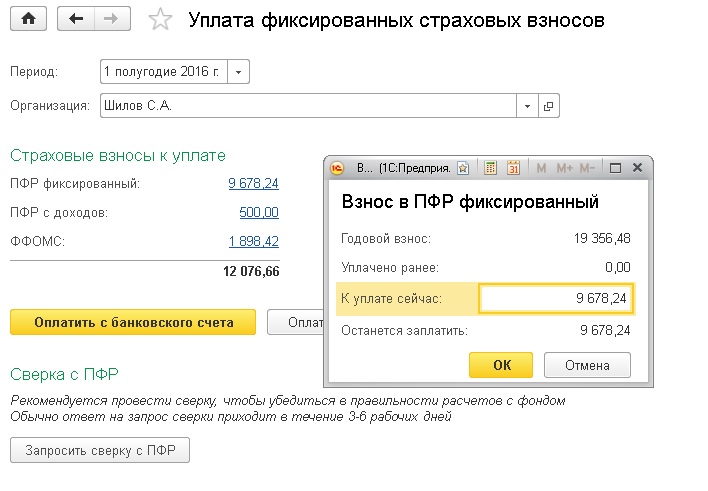

Также в данной форме выводится и сумма страховых взносов, которую нужно заплатить с превышения суммы доходов в 300 тыс. руб. (не позднее 1 апреля следующего года). Данную сумму тоже можно расшифровать.

В том случае, если вы формируете платежные поручения в программе, а потом выгружаете их в клиент-банк или отправляете в банк сразу из программы, то можно нажать на кнопку «Оплатить с банковского счета». Будут созданы платежные поручения на списания указанных сумм (но данные платежные поручения еще не формируют проводки).

Если же вы формируете все платежи в банк-клиенте, а потом уже загружаете в программу, то нажимать данную кнопку необходимости нет. Просто указываем в платежках необходимые суммы, отправляем и загружаем выписку в программу. Сам факт перечисления сумм страховых взносов со счета в программе отражается документом «Списание с расчетного счета».

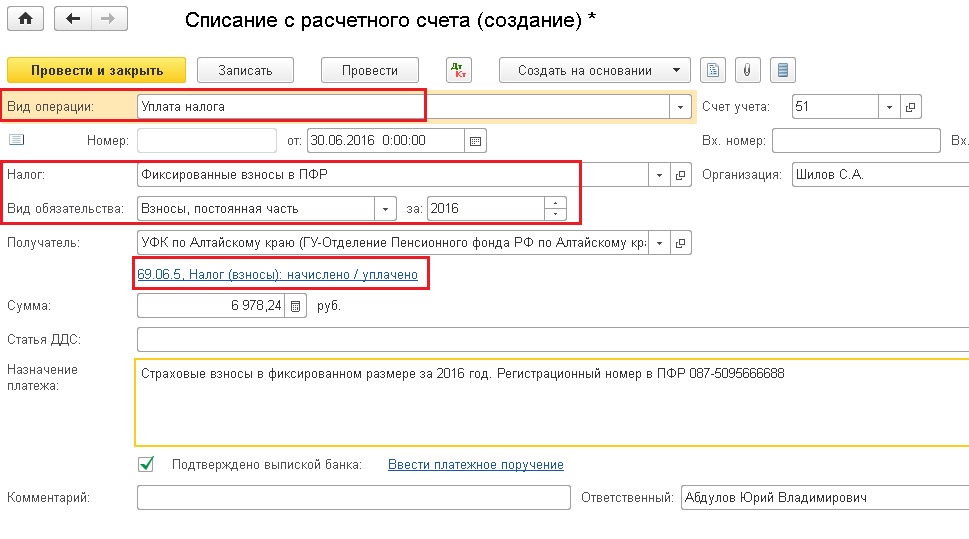

В случае уплаты фиксированной части в ПФР в документе обязательно должен быть выбран вид операции «Уплата налога», налог — «Фиксированные взносы в ПФР», вид обязательства — «Взносы, постоянная часть». В данном случае корректный счет учета будет подставлен автоматически.

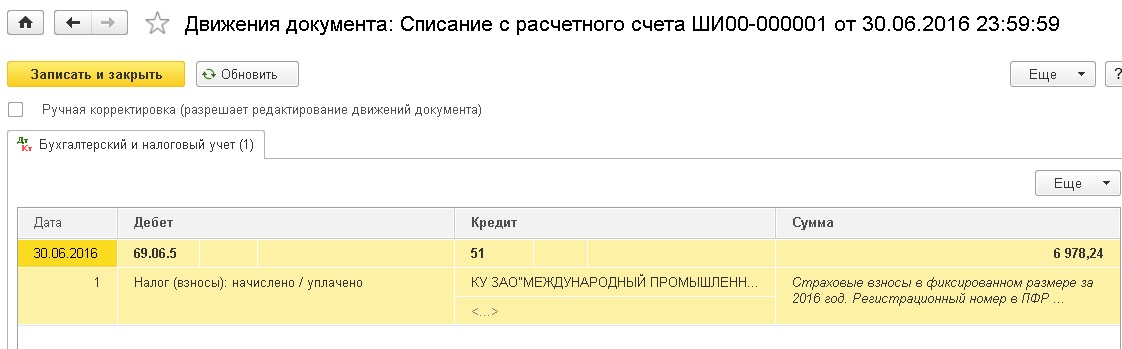

Документ формирует проводку Дт 69.06.5 Кт 51

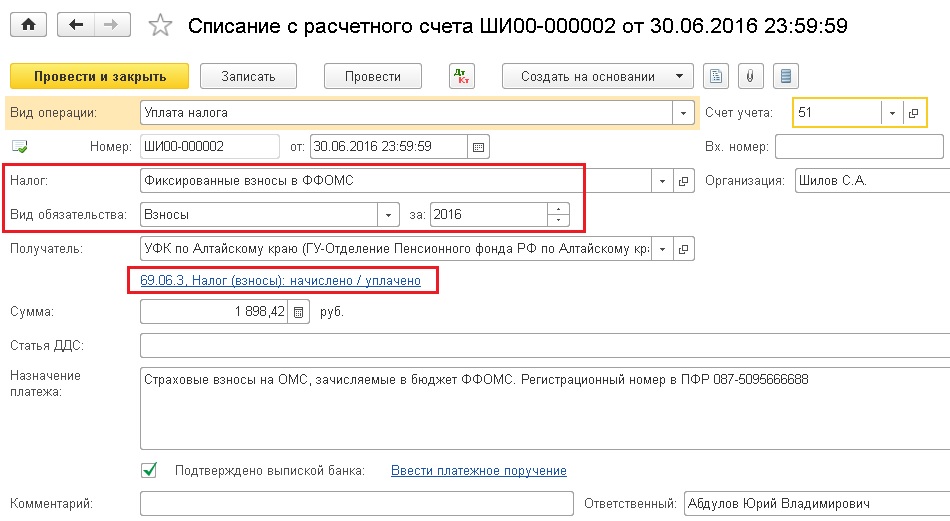

В случае уплаты фиксированных взносов в ФФОМС документ «Списание с расчетного счета» будет выглядеть немного по-другому.

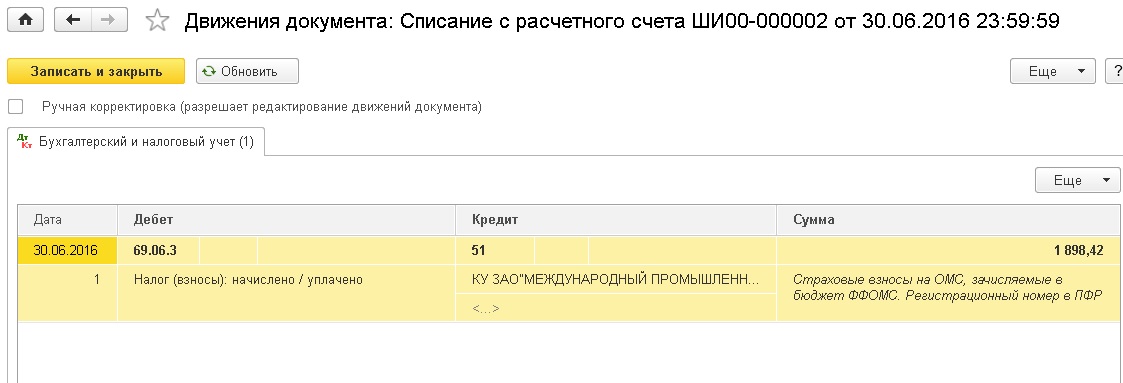

Документ формирует проводку Дт 69.06.3 Кт 51.

При уплате страховых взносов с суммы превышения доходов выбираем в списании с расчетного счета вид обязательства «Взносы с доходов свыше предела», счет учета остается 69.06.5, изменяется только субконто.

Начисление фиксированных страховых взносов выполняется программой автоматически в ходе процедуры закрытия месяца. Раньше данная операция выполнялась ежеквартально, а, начиная с релиза конфигурации 3.0.43.235, проводки формируются только при закрытии декабря. Причем интересный нюанс заключается в том, что суммы уплаченных в течение года страховых взносов ежеквартально учитываются при расчете авансовых платежей при УСН с объектом «Доходы» (уменьшают налог УСН).

А вот сами проводки по бухгалтерским счетам формируются только в конце года.

В проводках участвуют полные суммы фиксированных платежей за год, причитающиеся к уплате.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по .

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Начисление страховых взносов: проводки

Начисление и уплата страховых взносов в бюджет — это прямое обязательство всех российских работодателей. Отражение данных операций является неотъемлемой частью бухучета заработной платы и ее налогообложения. В статье расскажем, как организовать учет платежей по страховому обеспечению: на каких счетах отражать, какие проводки составлять. Отразим начисление страховых взносов, проводки с актуальными примерами.

Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: «Кому положены пониженные тарифы СВ в 2020 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

ВАЖНО! По СВ на ОПС установлен лимит (2020 г. — 1 115 000 рублей). Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10 %. Для ВНиМ также утвержден допустимый предел (2020 г. — 865 000 рублей). Однако при превышении данного лимита ставка снижается до 0 %, то есть СВ по ВНиМ при превышении лимита не платят.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

ВАЖНО!

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2020 году».

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2 %. В сентябре 2020 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

|

Операция |

Дебет |

Кредит |

Сумма, в рублях |

Примечание |

|

Начислена заработная плата основного персонала |

1 000 000,00 |

Документ-основание: зарплатные ведомости за сентябрь |

||

|

Начислены страховые взносы, проводка для ВНиМ |

29 000,00 (1 000 000 × 2,9 %) |

|||

|

Начисление СВ на ОПС |

220 000,00 (1 000 000 × 22 %) |

|||

|

Отражены СВ на ОМС |

51 000,00 (1 000 000 × 5,1 %) |

|||

|

Начислены СВ на травматизм (НС и ПЗ) |

2 000,00 (1 000 000 × 0,2 %) |

|||

|

Перечислены страховые взносы, проводка: |

||||

|

ВНиМ |

29 000,00 |

Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета |

||

|

ОПС |

220 000,00 |

|||

|

ОМС |

51 000,00 |

|||

|

НС и ПЗ |

2000,00 |

|||

В сентябре 2020 г. ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

Документ-основание |

|

Проводки по начислению пени по страховым взносам |

99 или 91 (в зависимости от способа, закрепленного в учетной политике) |

69 (по соответствующему субсчету) |

135,55 |

Требование Федеральной налоговой службы |

|

Отражена оплата пени |

69 (по соответствующему субсчету) |

135,55 |

Платежное поручение |

|

|

Начисление недоимки по страховым взносам (проводки) |

20 — если недоимка была начислена за текущий год 91.2 — если недоимка выставлена за прошлые отчетные периоды |

69 (по соответствующему субсчету) |

5000,00 |

Требование Федеральной налоговой службы |

|

Оплата недоимки |

69 (субсчет) |

5000,00 |

Платежное поручение |

ВАЖНО! Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Страхование индивидуальных предпринимателей

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за отчетный год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 29 354 рубля в 2020 году — на ОПС;

- 6884 рубля — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1 % в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя читайте в статье «Какие взносы ИП должен заплатить за себя в 2020 году».

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов ИП за себя проводками не нужно. Почему? Мелкие бизнесмены освобождены от обязанности ведения бухгалтерского учета по общим правилам. Они вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП (проводки) составляется аналогичным образом, с применением бухсчета 69 и соответствующего субсчета к нему.