Содержание

- Арендная плата: проводки у арендатора

- Ремонт арендованного помещения: бухучет

- Аренда офиса: проводки по бухгалтерскому учету у арендодателя

- Проводки по аренде

- Рубрикатор статей

- Бухгалтерский и налоговый учет у арендодателя. Учет арендной платы

- Особенности учета аренды оборудования

- Как оформить операции по аренде?

- Отражение операций по аренде оборудования у арендодателя

- Отражение аренды оборудования у арендатора

- Затраты на ремонт оборудования

- Когда арендная плата получена наперед

- Последующий выкуп арендуемого имущества

- Ответы на вопросы по учету аренды оборудования

- Аренда имущества бухгалтерский учет

- Бухгалтерские проводки по операциям аренды

- Бухгалтерский и налоговый учет у арендодателя.

- Учет аренды основных средств: проводки

- Бухгалтерский учет аренды ОС у арендодателя

- Бухгалтерский учет у арендатора

- Выкуп арендатором арендованного основного средства

- Ремонт арендованного ОС

Многие современные компании осуществляют свою деятельность на арендованных площадях. Аренда офиса или производственного цеха – явление заурядное, но вместе с тем, бухгалтеру следует правильно учитывать подобные затраты. Попробуем разобраться, как вести бухучет аренды и выясним такие нюансы, как проведение ремонта в арендованных помещениях и отнесение расходов по нему.

Арендная плата: проводки у арендатора

Арендная плата (АП) – одна из статей расходов по обычным видам деятельности, учитываемых в компании. Как правило, при заключении договора аренды, сторонами устанавливается размер ежемесячных платежей за пользование имуществом. Помимо договора оформляется акт приема-передачи помещения, который также подписывается обеими сторонами.

Начисление арендных платежей производится по дебету счетов производственных расходов (20, 23, 25, 26, 29, 44) и кредиту счетов расчетов (60, 76). Сам же объект не становится собственностью арендатора, а учитывается по учетной стоимости за балансом.

Отдельно учитывается стоимость коммунальных услуг – их сумма (та, которую уплачивает собственник) возмещается арендодателю на основе допсоглашения. Закрывают эти затраты в бухучете на последнее число каждого месяца. Проводки, сопровождающие операции по аренде у нанимателя следующие:

|

Д/т |

К/т |

|

|

Поступление арендованного объекта в пользование (в оценке по договору) |

||

|

Начислена плата за месяц |

20, 23, 26, 29, 44 |

|

|

НДС по аренде |

||

|

Оплата аренды с расчетного счета |

||

|

Учтен НДС |

||

|

Начислена сумма платежа по коммунальным услугам |

20, 23, 26, 29, 44 |

|

|

Сумма возмещения по коммунальным услугам перечислена арендодателю |

||

|

Прекращение аренды – передача объекта собственнику |

Пример

Компания арендует помещение под офис, стоимость аренды в месяц составляет 33 040 руб., в т.ч. НДС 5 040 руб. Размер платежа по коммунальным услугам – 4720 руб., в т.ч. НДС 720 руб. Каждый месяц на протяжении действия договора аренды бухгалтер делает записи:

|

Д/т |

К/т |

Сумма |

|

|

Начислена плата по аренде и коммунальным услугам за месяц (28 000 + 4000) |

32 000 |

||

|

НДС (5040 + 720) |

5 760 |

||

|

Оплата с расчетного счета |

37 760 |

||

|

Учтен НДС |

5 760 |

Ремонт арендованного помещения: бухучет

Ст. 616 ГК РФ распределяет обязанности по проведению ремонта – капитальный осуществляется за счет арендодателя, текущий – за счет арендатора, если договором не предусматривается иное разделение.

Проводки у арендатора при производстве ремонта за свой счет:

|

Д/т |

К/т |

|

|

Затраты по ремонту |

26, 44 |

60, 76 |

|

НДС |

60, 76 |

По договору капремонт может осуществляться за счет арендодателя силами арендатора, а стоимость работ может быть зачтена в арендной плате. Проведение ремонта следует согласовывать с владельцем помещения, договариваясь о размерах возмещения, поскольку, будучи не в курсе осуществленных улучшений, он вправе отказаться от возмещения затрат.

В этом случае проводки у арендатора будут такими:

|

Д/т |

К/т |

|

|

Затраты по ремонту |

76 (арендодатель) |

60, 76 |

|

Работы оплачены |

60, 76 |

|

|

Отражена АП |

26,44 |

|

|

НДС по АП |

Ст. 623 ГК предусматривает возмещение расходов по капремонту арендатору после окончания срока аренды. Расходы по ремонту арендованного производственного помещения учитываются по дебету счета капвложений (при капремонте). Капвложения в арендованные ОС зачисляются арендатором в собственные ОС, как фактические затраты, если в договоре не оговорены другие условия. Арендодатель при этом не фиксирует произведенные улучшения в своем балансе до прекращения срока аренды. Рассмотрим на примере бухучет капремонта в арендованном здании:

Компания ООО «Тур» арендует здание первоначальной стоимостью 20000 тыс. руб., по согласованию с собственником здания (ООО «Лотос»), фирма произвела реконструкцию здания на сумму 1180 тыс. руб. с учетом НДС 180 тыс. руб.

|

Д/т |

К/т |

Сумма |

|

|

У ООО «Тур» |

|||

|

Затраты по капвложениям в арендованное имущество |

10, 20, 44, 60 |

1 000 000 |

|

|

Затраты учтены в составе ОС |

1 000 000 |

||

|

Начислена амортизация на дату завершения срока аренды |

100 000 |

||

|

У ООО «Лотос» по истечении срока аренды |

|||

|

Стоимость капитальных затрат по акту приемки (1 000 000 – 100 000) |

900 000 |

||

|

Выделен НДС (900 000 х 18%) |

162 000 |

||

|

Капитальные затраты увеличили стоимость здания |

900 000 |

||

|

Арендатору возмещена стоимость расходов (900 000 + 162 000) |

1 062 000 |

||

|

НДС предъявлен к вычету |

162 000 |

||

Аренда офиса: проводки по бухгалтерскому учету у арендодателя

Оформление операции по учету дохода от сдачи имущества в аренду в бухучете арендодателя разнится в зависимости от признания доходов от аренды в структуре обычных видов деятельности или прочих. Бухгалтерские проводки по аренде помещения у арендодателя:

|

Д/т |

К/т |

|

|

Аренда, как прочий доход |

||

|

Отражена передача ОС в аренду |

01/ОС, сданные в аренду |

|

|

Начислена амортизация по переданным в аренду объектам |

||

|

Отражена АП, причитающаяся к получению |

||

|

НДС по АП |

||

|

Поступление платежа от арендатора |

||

|

Аренда, как основной вид деятельности |

||

|

Передача объекта в аренду |

01/ОС, сданные в аренду |

|

|

Начисление износа по переданным ОС |

||

|

Отражены прочие расходы, связанные со сдачей активов в аренду |

69, 70, 71, 76 |

|

|

АП к получению |

||

|

Списана амортизация и прочие затраты по аренде |

||

|

НДС по АП |

||

|

Поступила оплата |

||

Пример:

Одним из основных видов деятельности фирмы ООО «Троя» является сдача помещений в аренду. ООО «Троя» передало арендатору помещение офиса с ежемесячной арендной платой в сумме 47 200 руб., в т.ч. НДС 7200 руб. Ежемесячное начисление амортизации по объекту – 2300 руб. В бухгалтерском учете фирмы «Троя» будут сделаны следующие проводки:

Проводки по аренде

Арендная плата – перечисление или получение денежных средств за временное пользование имуществом.

Для начисления арендной платы за пользование автомобилем или помещением начисляется по дебету затратных счетов организации (20-е, 44) и кредиту 60 (76 или 73 – если договор заключен сотрудником).

Документальное оформление аренды оформляется договором, актом приема-передачи и графиком платежей.

При пользовании арендованным земельным участком, помимо права на аренду, нужно учитывать затраты на его получение. Для этих целей используют бухгалтерский счет 97. Проводки выглядят так:

- Дебет 97 Кредит 76.

По мере списания расходов делают запись:

- Дебет 20 (26..)Кредит 97.

Перечисление денег за аренду оформляется платежным поручением и записью в учете:

- Дебет 60 (76,73)Кредит 51.

Организация, предоставляющая в аренду имущество, является арендодателем. Для нее доход от аренды учитывается, как реализационный (если данный вид деятельности основной) с использованием счета 90.1 или внереализационный (прочий) – 91.1.

Пример:

Фирма арендует помещение для производственного цеха и земельный участок для стоянки своих автомобилей. Аренда цеха составляет 29 000 в месяц (НДС 5492). Право на земельный участок было приобретено за 28 000, а ежемесячная плата – 47 000 руб. Срок аренды участка 3 года.

Проводки по примеру:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60 | Начислена арендная плата | 29 000 | Акт приемки/передачи Договор аренды

Счет-фактура |

| 60 | 51 | Перечислены деньги арендодателю | 29 000 | Платежное поручение исх. |

| 19 | 60 | Учтен НДС по аренде | 4424 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 4424 | Счет-фактура |

| 76 | 51 | Перечислены деньги за право аренды земельного участка | 58 795 | Платежное поручение исх. |

| 97 | 76 | Отнесены на расходы будущих периодов затраты на приобретения права аренды | 28 000 | Бухгалтерская справка |

| 44 | 97 | Ежемесячная сумма списания расходов будущих периодов на расходы на продажу | 777,77 | Бухгалтерская справка |

| 44 | 76 | Начислена ежемесячная сумма арендной платы | 47 000 | Договор аренды Акт приема-передачи

Бухгалтерская справка |

| 76 | 51 | Перечислена арендная плата за участок | 47 000 | Платежное поручение исх. |

Рубрикатор статей

- Субаренда: проводки, примеры, законы

- Начисление арендной платы в бухучете

- Безвозмездная аренда в бухучете

- Аренда земельного участка в бухучете

- Оплата офиса или другого нежилого помещения

- Аренда офисов для предприятий в бухгалтерии

- Аренда автомобиля у физического лица в бухгалтерии

- Аренда имущества: проводки, примеры, законы

- Аренда транспортного средства в бухучете

- Аренде муниципального имущества в бухгалтерском учете

- Аренда помещений в бухгалтерском учете

Бухгалтерский и налоговый учет у арендодателя. Учет арендной платы

Порядок отражения поступающей арендной платы зависит от того, основной или не основной деятельностью является в организации предоставление в аренду материальных ценностей.

При отражении арендной платы следует руководствоваться ПБУ 9/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №32н «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (далее ПБУ 9/99). В соответствии с пунктом 5 ПБУ 9/99 в организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью.

Если предоставление активов в аренду не является предметом деятельности организации, то согласно пункту 7 ПБУ 9/99 поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, признаются операционными доходами.

Обратимся к Письму Минфина Российской Федерации от 3 августа 2000 года №04-05-11/69:

«При решении вопроса о порядке признания в бухгалтерской отчетности доходов в части обычных видов деятельности и операционных следует учитывать не только характер хозяйственных операций, в связи с осуществлением которых признаются доходы, но и их размер (требование существенности). Так, если доходы, классифицируемые в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 6 мая 1999 года №32н, как операционные, составляют по итогам отчетного года пять и более процентов от общей суммы доходов организации или удовлетворяют другим признакам существенности, они должны быть отражены в Отчете о прибылях и убытках (форма №2) как доходы от обычных видов деятельности, составляющих предмет деятельности организации».

Если арендная плата будет отражаться предприятием в бухгалтерском учете в качестве доходов от обычных видов деятельности, необходимо сделать следующие проводки, предусмотрев рабочим планом счетов использование субсчетов к счетам 68 «Расчеты по налогам и сборам» и 76 «Расчеты с разными дебиторами и кредиторами, например:

68-2 «Расчеты по налогу на добавленную стоимость»

76-2 «Расчеты по арендной плате»

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 62 | 90-1 | отражена сумма арендной платы, подлежащей получению |

| 90-3 | 68-2 | отражена сумма НДС, подлежащая уплате в бюджет (при методе начисления) |

| 51 | 62 | отражено поступление денежных средств от арендатора |

| Если арендная плата будет отражаться в учете в составе операционных доходов, то это будет отражено: | ||

| 76-2 | 91-1 | отражена сумма арендной платы, подлежащая получению |

| 91-2 | 68-2 | отражена сумма НДС, подлежащая уплате в бюджет (при методе начисления) |

| 51 | 76-2 | отражено поступление денежных средств от арендатора |

Арендная плата может быть перечислена арендатором единым платежом за весь период действия договора аренды.

Если предоставление активов предприятия в аренду является основной деятельностью, то полученная за весь период действия договора арендная плата рассматривается как авансовый платеж и учитывается на счете 62 «Расчеты с покупателями и заказчиками» на субсчете «Расчеты по авансам полученным».

Если же передача активов в аренду не является основной деятельностью, то единовременно внесенную арендную плату следует учитывать по-другому.

Для обобщения информации о доходах, полученных в отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов и инструкцией по его применению предназначен счет 98 «Доходы будущих периодов». Учет арендной платы следует вести на субсчете 98-1 «Доходы, полученные в счет будущих периодов», аналитический учет следует организовать по каждому виду дохода. Суммы доходов, относящихся к будущим периодам, отражаются по кредиту счета 98 в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами. По дебету счета 98 отражаются суммы доходов, перечисленные на соответствующие субсчета при наступлении отчетного периода, к которому эти доходы относятся.

Согласно пункту 15 ПБУ 9/99 арендная плата (когда это не является предметом деятельности организации) признается в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Пример.

Предположим, что предприятие заключило договор аренды имущества сроком на 6 месяцев. Сумма аренды за 1 месяц составляет 2 360 рублей (в том числе НДС – 360 рублей). Арендатор перечислил арендодателю сумму арендной платы на расчетный счет организации до начала действия договора сразу за весь период его действия.

Для отражения операций на счетах бухгалтерского учета будем использовать следующие наименования субсчетов:

62-1 «Расчеты по арендной плате»;

62-2 «Расчеты по авансам полученным»;

68-2 «Расчеты по налогу на добавленную стоимость».

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 51 | 62-2 | 14 160 | Отражена сумма предварительной оплаты за арендованное имущество |

| 62-2 | 68-2 | 2 160 | Отражен НДС, начисленный с суммы предварительной оплаты |

| 62-2 | 98 | 12 000 | Учтена в составе доходов будущих периодов сумма полученной арендной платы |

| 62-1 | 91-1 | 2 360 | Начислена арендная плата за отчетный период |

| 91-2 | 68-2 | 360 | Начислен сумма НДС по арендной плате отчетного периода |

| 68-2 | 62-2 | 360 | Восстановлена сумма НДС с предоплаты |

| 98 | 62-1 | 2 000 | Отражена сумма арендной платы, ранее учтенная в составе доходов будущих периодов |

Окончание примера.

Операции по реализации товаров (работ, услуг) на территории Российской Федерации на основании статьи 146 Налогового кодекса Российской Федерации (далее НК РФ) признаются объектами налогообложения НДС. Предоставление в аренду имущества подлежит обложению НДС в общем порядке и налогооблагаемая база у арендодателя будет определена как сумма арендной платы без учета сумм НДС.

В зависимости от учетной политики, принятой в целях налогообложения, моментом определения налоговой базы по НДС согласно статье 167 НК РФ является:

— для налогоплательщиков, утвердивших в учетной политике момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов, — день отгрузки (передачи) товара (работ, услуг);

— для налогоплательщиков, утвердивших в учетной политике момент определения налоговой базы по мере поступления денежных средств, — день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Если учетной политикой не установлено, каким способом будет определяться дата реализации товаров (работ, услуг), то в соответствии с пунктом 12 статьи 167 НК РФ дата реализации определяется по отгрузке.

У арендодателей, определяющих выручку в целях налогообложения по отгрузке, датой возникновения оборота, облагаемого НДС, будет последний день каждого месяца в течение всего срока действия договора аренды.

Если же арендодатель определяет выручку в целях налогообложения по оплате, то облагаемый оборот будет возникать по мере поступления арендных платежей.

Если договором аренды предусмотрено внесение всей суммы арендной платы до начала срока договора, то данная оплата будет рассматриваться как предварительная.

Согласно пункту 1 статьи 162 НК РФ налоговая база по НДС должна быть увеличена на суммы авансовых и иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг. Таким образом, у арендодателя, получившего предварительную оплату, возникает обязанность по исчислению НДС с суммы полученной предоплаты и уплате его в бюджет.

В соответствии с пунктом 8 статьи 171 НК РФ после даты реализации суммы НДС, исчисленные и уплаченные налогоплательщиком с сумм авансовых и иных платежей, полученных в счет предстоящих поставок, подлежат вычетам.

Если предоставление имущества в аренду является предметом деятельности организации, то арендная плата, поступающая от арендатора, согласно статье 249 НК РФ должна быть включена в состав выручки от реализации. В соответствии с пунктом 1 статьи 271 НК РФ доходы от реализации, при применении организацией в целях налогообложения прибыли метода начисления, признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг).

Если же предоставление имущества в аренду не является предметом деятельности организации, то в соответствии со статьей 250 НК РФ доходы от сдачи имущества в аренду определяются как внереализационные доходы. Датой получения внереализационных доходов от сдачи имущества в аренду согласно пункту 4 статьи 271 НК РФ признается дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления документов, служащих основанием для произведения расчетов либо последний день отчетного (налогового) периода, выбор одного из трех моментов производится на основании учетной политики для целей налогообложения прибыли.

При методе начисления в состав доходов, учитываемых в целях налогообложения прибыли, на основании подпункта 1 пункта 1 статьи 251 НК РФ не включаются авансовые платежи по арендной плате.

Если арендодатель использует кассовый метод определения доходов, то датой получения дохода согласно пункту 2 статьи 273 НК РФ признается день поступления средств на счета в банках или в кассу, поступления иного имущества (работ, услуг), а также погашение задолженности иным способом.

Более подробно с вопросами, касающимися аренды, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Аренда».

Особенности учета аренды оборудования

Аренда имущества, несмотря на срок договора, величину дохода, получаемого от подобных операций, требует тщательного документального оформления и правильного отражения на счетах бухгалтерского учета. Рассмотрим в статье, как осуществляется учет аренды оборудования у каждого из участников договора.

Как оформить операции по аренде?

Все операции, связанные с получением дохода или расходов от аренды имущества, должны иметь документальное подтверждение как у арендатора, так и у арендодателя. Операции по аренде имущества предполагают обязательное оформление следующих документов:

- договора аренды;

- акта приема-передачи оборудования;

- счета-фактуры на сумму арендной платы.

Поскольку сумма уплаченной арендной платы относится у арендатора на расходы, а полученных доходов у арендодателя – на доходы, они требуют обязательного экономического обоснования и документального подтверждения. Основным документом, подтверждающим законность передачи оборудования в аренду, является договор аренды. Он может составляться как на не продолжительный срок, так и на длительное время. Читайте также статью: → “Учет аренды основных средств арендатора и арендодателя в 2020″.

Реальную дату передачи оборудования подтверждает акт приема-передачи. Этот документ может быть подписан одновременно с договором аренды. Если при передаче оборудования одна из сторон по какой-либо причине отказывается подписывать акт, то договор аренды будет расторгнут, поскольку реального факта передачи имущества не установлено.

В этом документе следует указать наименование передаваемого объекта, его характеристики. До подписания акта приема-передачи арендодатель не может требовать перечисление арендной платы. Отсутствие такого документа не дает возможности арендатору внести в перечень расходов для определения финансового результата затраты на оплату аренды.

Поскольку арендодатель является плательщиком НДС, то сохраняется обязанность составлять счета-фактуры на величину арендной платы. Отсутствие такого документа является нарушением правил бухгалтерского учета, влекущее за собой штрафные санкции. Если счет-фактура не выписан, то у арендатора нет оснований для предъявления к вычету суммы НДС по арендной плате или к отнесению этой суммы на затраты производства (см. → НДС при аренде в 2020 году).

|

Отражение операций по аренде оборудования у арендодателя

Арендодатель может по-разному учитывать доходы от сдачи имущества в аренду. Порядок учета напрямую зависит от того, является ли предоставление средств в аренду основным видом деятельности предприятия. Читайте также статью: → “Учет аренды основных средств в 2020 (проводки)».

Когда аренда относится к обычным видам деятельности

Когда аренда является обычным видом деятельности юридического лица, то для учета таких операций применяется счет 90. На протяжении месяца арендодатель собирает все затраты, связанные с предоставлением оборудования в аренду, на счетах 20, 23, 26, 44. По завершении месяца такие затраты списывают на счет 90.

К таким расходам можно отнести арендную плату, начисляемую арендодателем по сданным основным средствам, издержки по ремонту оборудования, проведенного за счет его средств.

Для учета доходов от предоставления имущества в аренду также используется счет 90 в корреспонденции со счетом 76. По завершении месяца путем сравнения дебета и кредита счета 90 определяется финансовый результат от арендных операций.

| Корреспонденция счетов | ||

| Дт | Кт | |

| 20,23,26,44 | 10, 70, 69, 02 | Расходы на ремонт оборудования, начисление амортизации сданного в аренду имущества |

| 90 | 20,23.26,44, 68 | Списание расходов по сданному в аренду оборудованию в конце месяца, НДС |

| 76 | 90 | Доход от сдачи имущества в аренду |

| 99 | 90 | Получен убыток от предоставления оборудования в аренду |

| 90 | 99 | Получена прибыль от предоставления оборудования в аренду |

Когда аренда не относится к обычной деятельности

Когда предоставление оборудование в аренду не относится к постоянной деятельности организации, то для учета таких операций необходимо применять счет 91, а не 90. Затраты, связанные с арендой, показывают по дебету счета, а доходы – по кредиту. Важно помнить о том, что предоставление основных фондов в аренду требует обязательного начисления НДС и его уплаты.

| Корреспонденция счетов | ||

| Дт | Кт | |

| 20,23,26,44 | 10, 70, 69, 02 | Расходы на ремонт оборудования, начисление амортизации сданного в аренду имущества |

| 91 | 20,23.26,44, 68 | Списание расходов по сданному в аренду оборудованию в конце месяца, НДС |

| 76 | 91 | Доход от сдачи имущества в аренду |

| 51 | 76 | Получены денежные средства в счет оплаты аренды имущества |

| 99 | 91 | Получен убыток от предоставления оборудования в аренду |

| 91 | 99 | Получена прибыль от предоставления оборудования в аренду |

|

Отражение аренды оборудования у арендатора

Взятое в аренду оборудование арендатор показывает за балансом на счете 001 в сумме, зафиксированной в договоре аренды. По таким основным фондам износ у арендатора не начисляется.

Арендная плата, перечисляемая арендатором за пользование оборудованием, относится у него на затраты и, так же как у собственника, включает в себя НДС. После окончания действия договора, оборудование, возвращенное собственнику, будет списано с забалансового счета 001.

| Корреспонденция счетов | ||

| Дт | Кт | |

| 001 | Принято к учету оборудование, полученное в аренду | |

| 20,44 | 76 | Начислена арендная плата за пользование оборудованием |

| 76 | 51 | Перечислено за аренду оборудования собственнику |

| 19 | 76 | Выделен НДС |

| 68 | 19 | НДС по аренде предоставлен к вычету |

| 001 | Снято с учета и возвращено собственнику арендованное оборудование | |

Затраты на ремонт оборудования

Согласно договору аренды расходы по содержанию оборудования, в частности по его ремонту, могут нести как арендатор, так и собственник имущества. Арендатор учитывает затраты по ремонту оборудования, взятого в аренду, как расходы по обычной деятельности, т.е. на счетах 20 или 44. Читайте также статью: → “Счет 20. Бухгалтерский учет затрат на производство: проводки».

- Дт 20, 44 Кт 10, 70, 69, 76 – отражены расходы, связанные с ремонтом оборудования, взятого в аренду;

- Дт 19 Кт 76 – на сумму НДС со стоимости ремонта, который выполнялся подрядным способом;

- Дт 68 Кт 19 – НДС к вычету.

Если ремонт по договору должен оплачиваться арендодателем, то его стоимость можно учесть в счет будущей арендной платы.

Арендатор, выполнивший ремонт, отражает расходы на счетах 20 или 44, а затем списывает их на счет 76: Дт 76 Кт 20, 44

Когда арендная плата получена наперед

Если плата получена у арендодателя

Нередко встречается ситуация, когда арендная плата перечисляется арендатором наперед. В этом случае собственник имущества должен учитывать ее как доходы будущих периодов и применять для этого счет 98.

Например, предприятие подписало договор о сдаче своего оборудования в аренду сроком на 12 месяцев, в соответствии с которым арендная плата составляет 72000 рублей за весь период (в т.ч. НДС 12000 рублей). Арендатор перечислил всю сумму единоразово на расчетный счет собственника при передаче оборудования в аренду.

Арендодатель в бухгалтерском учете должен выполнить следующие проводки: (нажмите для раскрытия)

- Дт 51 Кт 76 = 72000 – получено на расчетный счет за аренду;

- Дт 76 Кт 68 = 12000 – начислен НДС, подлежащий уплате с арендной платы, перечисленной наперед;

- Дт 76 Кт 98 = 60000 – отражена сумма дохода по аренде, полученная наперед;

- Дт 98 Кт 90 = 5000 – на сумму выручки от предоставления оборудования в аренду. Проводка выполняется ежемесячно на протяжении срока аренды;

- Дт 68 Кт 76 = 1000 – на сумму восстановленного НДС. Проводка выполняется ежемесячно.

Если плата получена у арендатора

При оплате аренды наперед, величину таких расходов у арендатора следует показывать на счете 97. Рассмотрим это на предыдущем примере:

- Дт 76 Кт 51 = 72000 – оплачено за аренду оборудования наперед;

- Дт 97 Кт 76 = 60000 – показана оплаченная наперед аренда в составе расходов будущих периодов;

- Дт 19 Кт 76 = 12000 – выделен НДС;

- Дт 20 Кт 97 = 5000 – включена в затраты текущего месяца часть оплаты аренды;

- Дт 68 Кт 19 = 1000 – НДС, относящийся арендной плате за месяц.

Последующий выкуп арендуемого имущества

При выкупе арендованного имущества в первую очередь собственнику необходимо перечислить выкупную стоимость объекта:

Дт 76 Кт 51.

После того объект принимается на баланс. Все расходы, связанные с поступлением такого имущества, необходимо отразить на счете 08. Сумма, перечисленная арендодателю при выкупе имущества, должна числиться по дебету счета 08:

Дт 08 Кт 76.

Та арендная плата, которая была перечислена собственнику до выкупа оборудования, также учитывается на счете 08 и является амортизацией:

Дт 08 Кт 02.

После того, как все затраты по выкупу арендованного оборудования собраны на счете 08, при вводе в эксплуатацию они списываются на счет 01:

Дт 01 Кт 08.

Ответы на вопросы по учету аренды оборудования

Вопрос №1. В договоре аренды не указана стоимость оборудования, передаваемого в аренду. Как арендатору оценить объект, и по какой стоимости отразить его за балансом?

В такой ситуации можно выбрать один из трех вариантов: (нажмите для раскрытия)

- Можно самостоятельно оценить имущество. За основу оценки берется величина материального ущерба, которую придется возместить собственнику в случае, если оборудование будет испорчено арендатором. Эту стоимость необходимо отразить на счете 001 и в пояснительной записке к отчетности.

- Можно показать в качестве стоимости оборудования сумму арендной платы за весь срок действия договора.

- Можно оценить стоимость имущества, принятого в аренду, по минимальной условной стоимости.

Вопрос №2. Кто проводит инвентаризацию оборудования, переданного в аренду?

Поскольку можно пересчитать оборудование только по месту его фактического нахождения, значит, инвентаризация должна осуществляться силами арендатора. При этом необходимо убедиться в наличии и полноте оформления первичных документов по арендованному имуществу. Это могут быть копии инвентарных карточек, полученных от собственника имущества.

Результаты ревизии арендованного оборудования фиксируются в отдельной описи, составляемой по каждому арендодателю в трех экземплярах. Два экземпляра документа остаются на предприятии, а третий предоставляется арендодателю. Таким образом собственника уведомляют о наличии и состоянии арендованного имущества у арендатора.

Вопрос №3. Как правильно оформить аренду оборудования в ООО при упрощенной системе налогообложения?

Не зависимо от того, какую систему налогообложения применяет арендатор, основным документом, определяющим отношения между сторонами этого процесса, является договор аренды. Поэтому наличие грамотно составленного договора аренды обязательно. В этом документе следует прописать объект договора, срок его действия, размер и сроки перечисления арендной платы.

При передаче оборудования необходимо оставить акт приема-передачи.

Арендатор учитывает арендованные объекты за балансом на счете 001. Расходы, которые были понесены арендатором для поддержания оборудования в состоянии, пригодном для эксплуатации, относятся на затраты по обычным видам деятельности. Расходы на арендную плату уменьшают налогооблагаемую базу при расчете упрощенного налога.

Читайте также статью: → Учет лизинга на балансе лизингодателя

Вопрос №4. Предприятие занимается оптовой торговлей оборудованием. В ноябре была передана одна единица оборудования в аренду юридическому лицу на месяц. По окончании срока действия договора аренды это оборудование будет продано. Как правильно отразить операции по аренде в бухгалтерском учете?

Имущество организации может считаться основным средством только, если при выполнении прочих условий, обозначенных в ПБУ 6/01, объект не приобретался для дальнейшей перепродажи. В данном случае имущество сразу приобретали с целью его реализации, а, значит, оно является товаром и должно учитываться в составе производственных запасов на счете 41.

Поскольку товар в аренду сдаваться не может, стоимость оборудования со счета 41 следует списать на счет 10. После сдачи имущества в аренду с целью обеспечения контроля за его сохранностью следует открыть забалансовый счет для учета оборудования, переданного в аренду.

Контроль за сохранностью сданного в аренду оборудования можно обеспечить при помощи внутренних первичных документов, например, карточек учета движения материалов форма М-17. Так как сдача имущества в аренду не относится к основной деятельности предприятия, то доходы и расходы по этим операциям следует учитывать в составе прочих доходов и расходов.

- Дт 10 Кт 41 – имущество переведено в состав МПЗ перед сдачей в аренду;

- Дт 76 Кт 91 – доход от операций с арендой;

- Дт 012 – на стоимость переданного в аренду оборудования

- Дт 41 Кт 10 – оборудование по окончании срока договора аренды переведено в товар для реализации.

Вопрос №5. Предприятие взяло в аренду оборудование на условиях того, что сумма платежей по аренде за весь срок действия договора станет выкупной стоимостью объекта. Можно ли отнести арендную плату в таком случае на расходы организации?

Поскольку вся величина арендной платы является выкупной стоимостью, ее необходимо учитывать как капитальные затраты на счете 08.

Аренда имущества бухгалтерский учет

Бухгалтерские проводки по операциям аренды

В период быстро изменяющейся экономической ситуации на рынке многие хозяйствующие субъекты стремятся снизить риски по ведению бизнеса. Одним из способов легко изменить место или вид деятельности, диверсифицировать бизнес, является аренда имущества. Особенности данной услуги, способы отражения в учете и проводки по аренде рассмотрим в статье.

Бухгалтерский и налоговый учет у арендодателя.

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

Договором аренды может быть предусмотрено, что арендованное имущество переходит в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены.

Если условие о выкупе арендованного имущества не предусмотрено договором аренды, оно может быть установлено дополнительным соглашением сторон, которым предоставлено право проведения зачета ранее выплаченной арендной платы в выкупную цену.

· в течение срока действия договора аренды арендатор перечисляет арендодателю плату за пользование имуществом, по окончании договора он перечисляет арендодателю оговоренную выкупную цену, после чего имущество переходит в собственность арендатора;

· определенная договором выкупная цена перечисляется арендатором не единовременно, а в течение всего срока действия договора аренды, например, одновременно с перечислением арендных платежей. По окончании срока договора имущество переходит в собственность арендатора без внесения дополнительных платежей.

При заключении договора аренды, предусматривающего последующий выкуп имущества, арендодателю необходимо обеспечить раздельный учет сумм поступающей арендной платы и сумм, поступающих в счет оплаты имущества.

Обратимся к Положению по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденному Приказом Минфина Российской Федерации от 9 декабря 1998 года №60н. В соответствии с пунктом 6 данного положения, исходя их допущения временной определенности факторов хозяйственной деятельности, факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Поступающие арендодателю суммы арендной платы и суммы выкупной стоимости, даже если они поступают в одном периоде, относятся к разным отчетным периодам, поскольку арендная плата — это плата за пользование имуществом в данном отчетном периоде, а выкупная цена относится к предстоящему событию.

В учете арендодателя операции по реализации имущества арендатору отражаются на счете 90 «Продажи» или 91 «Прочие доходы и расходы». Данные операции должны быть отражены на дату перехода права собственности на имущество от арендодателя к арендатору.

К отношениям, связанным с выкупом арендованного имущества, применяются правила договора о купле-продаже. Если договором аренды не предусмотрен особый момент перехода права собственности на имущество, то таким моментом следует считать дату подписания сторонами договора передаточного акта (ОС-1).

Если объектом договора аренды с правом выкупа является недвижимое имущество, переход права собственности на такое имущество подлежит государственной регистрации. Операции по реализации арендатору недвижимого имущества должны быть отражены в учете арендодателя на дату государственной регистрации перехода права собственности.

Рассмотрим порядок бухгалтерского учета при перечислении арендатором выкупной цены имущества единовременно по окончании срока действия договора аренды.

Предприятие-арендодатель передает в аренду имущество, первоначальная стоимость которого составляет 36 000 рублей. Ежемесячная сумма арендной платы 1 770 рублей (в том числе НДС – 270 рублей). Срок договора аренды – 2 года, срок полезного использования имущества – 4 года, ежемесячная сумма амортизационных отчислений – 750 рублей. Договором предусмотрен выкуп имущества арендатором по остаточной стоимости по окончании срока договора аренды. Предположим, что до момента сдачи имущества в аренду оно находилось в эксплуатации в течение 1 года, остаточная стоимость к моменту выкупа составит 9000 рублей. Для арендатора предоставление имущества в аренду не является предметом деятельности.

Для отражения операций на счетах бухгалтерского учета будем использовать следующие наименования субсчетов:

01-2 «Выбытие основных средств»;

01-3 «Основные средства, переданные в аренду»;

02-1 «Амортизация основных средств, сданных в аренду»;

68-2 «Расчеты по налогу на добавленную стоимость»;

Учет аренды основных средств: проводки

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды. Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда.

Договор аренды может предусматривать переход права собственности на арендуемое основное средство.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

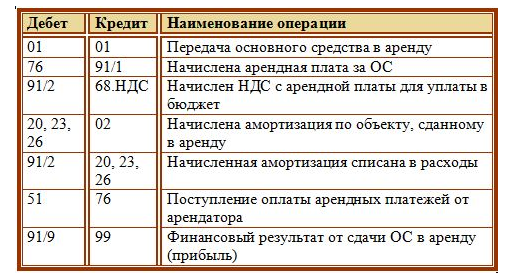

Бухгалтерский учет аренды ОС у арендодателя

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

Бухгалтерский учет у арендатора

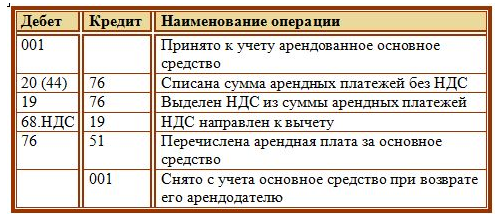

Амортизацию по арендованным ОС организация не начисляет.

Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19).

Уплата арендных платежей арендодателю отражается проводкой Д76 К51.

При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001).

Проводки по учету арендованных основных средств у арендатора:

Выкуп арендатором арендованного основного средства

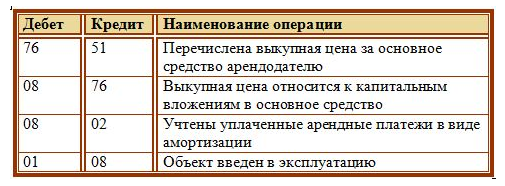

Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76).

Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02.

После чего объект вводится в эксплуатацию проводкой Д01 К08.

Проводки при выкупе арендованного основного средства:

Ремонт арендованного ОС

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

2. Ремонт за счет арендодателя

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).