Содержание

- Дт 60 и Кт 60, 50, 51, 76, 62 в бухучете (нюансы)

- Как используется бухгалтерский счет 60?

- В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

- Что означает запись «Дебет 60 Кредит 60»?

- В какой ситуации применима проводка Дебет 60 Кредит 62?

- Пример на проводку Дт 60 Кт 76

- Итоги

- Счет 67 в бухгалтерском учете

- Общая характеристика счета учета 67

- Раздельный учет

- Корреспондирующие счета

- Курс 5: Составлять проводки — это просто

Дт 60 и Кт 60, 50, 51, 76, 62 в бухучете (нюансы)

Дт 60 Кт 60—проводка, которая, на первый взгляд, может показаться некорректной. Правомерна ли она с точки зрения бухгалтерского учета? И если да, то что означает запись Дт 60 Кт 60? Рассмотрим эти вопросы в нашем материале.

Как используется бухгалтерский счет 60?

В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

Что означает запись «Дебет 60 Кредит 60»?

В какой ситуации применима проводка Дебет 60 Кредит 62?

Пример на проводку Дт 60 Кт 76

Итоги

Как используется бухгалтерский счет 60?

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — план счетов) сч. 60 «Расчеты с поставщиками и подрядчиками» применяется для бухгалтерской записи операций по следующим хозяйственным взаимоотношениям с поставщиками:

- приобретение ТМЦ;

- принятие выполненных работ;

- потребление оказанных услуг;

- неотфактурованные поставки.

- прочие операции, которые отражаются на счете 60 и предусмотрены планом счетов.

При этом для детализации и корректности отражения информации по операциям используются субсчета к счету 60. Важным моментом при открытии субсчетов является необходимость их закрепления в рабочем плане счетов компании, который утверждается учетной политикой.

О рекомендациях по составлению рабочего плана счетов см. материал «Рабочий план счетов бухгалтерского учета — образец 2017».

Рассмотрим примеры возможных субсчетов к счету 60:

- 60.01 — расчеты с поставщиками и подрядчиками;

- 60.02 — расчеты по авансам выданным;

- 60.03 — расчеты по векселям выданным;

- 60.04 — расчеты по неотфактурованным поставкам.

Допускается открытие и прочих субсчетов, регламентированных рабочим планом счетов компании.

В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

В соответствии с планом счетов сч. 60 активно-пассивный, поэтому и его дебет, и его кредит могут использоваться для бухгалтерских записей. Дебет данного счета часто используется в корреспонденции со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Спецсчета в банках», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и проч. (согласно инструкции к плану счетов).

Кредит сч. 60 зачастую находится в паре с такими счетами: 08 «Вложение во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение матценностей», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 41 «Товары» и проч.

Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету 60.

Что означает запись «Дебет 60 Кредит 60»?

Проводка Дт 60 Кт 60 означает погашение обязательств:

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

Пример 1

ООО «Цветок» заключило договор на приобретение продукции у ООО «Тюльпан» на сумму 153 400 руб. (в т. ч. НДС 23 400 руб.). Договором была предусмотрена 100% предоплата. 4 апреля 2018 года «Цветок» перечислил 153 400 руб. в адрес «Тюльпана», а 25 апреля 2018 года продукция была получена и оприходована.

ООО «Цветок» отразило в учете следующие проводки:

1-й вариант (без использования субсчетов)

4 апреля:

- Дт 60 Кт 51 — перечислена предоплата 153 400 руб.

25 апреля:

- Дт 10 Кт 60 — учтена продукция стоимостью 130 000 руб.

- Дт 19 Кт 60 — выделен НДС в сумме 23 400 руб. (зафиксированный в счете-фактуре).

- Дт 60 Кт 60 — зачтен в оплату задолженности за продукцию аванс, выданный в сумме 153 400 руб.

- Дт 68 Кт 19 — принят НДС к вычету 23 400 руб.

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

4 апреля:

- Дт 60.02 Кт 51 — перечислен авансовый платеж 153 400 руб.

25 апреля:

- Дт 10 Кт 60.01 — продукция принята к учету в сумме 130 000 руб.

- Дт 19 Кт 60.01 — выделен НДС в сумме 23 400 руб.

- Дт 60.01 Кт 60.02 — погашена задолженность за продукцию уплаченным авансом в сумме 153 400 руб.

- Дт 68 Кт 19 — НДС взят к вычету в сумме 23 400 руб.

Если расчеты по договору ведутся через кассу, проводка Дт 60 Кт 51 меняется на запись Дебет 60 Кредит 50. Однако в этом случае необходимо помнить о соблюдении лимита расчета наличными (100 тыс. руб.), если сторонами договора являются юрлица (или организация и ИП).

В какой ситуации применима проводка Дебет 60 Кредит 62?

Проводка Дебет 60 Кредит 62 отражает погашение взаимных требований перед контрагентами — поставщиком и покупателем.

Пример 2

ООО «Маг» подписало контракт на покупку товаров у ООО «Оптовик» на сумму 156 000 руб. (в т. ч. НДС 23 796,61 руб.). 14 марта 2018 года «Маг» оплатил стоимость товара (156 000 руб.) и 17 марта 2018 года принял на учет товар на указанную сумму. 30 марта 2018 года «Маг» осуществил возврат товара в полном объеме по причине отсутствия на него спроса.

ООО «Маг» сделало следующие бухгалтерские записи:

14 марта:

Дт 60 Кт 51 — отражена предоплата за товар 156 000 руб.

17 марта:

Дт 41 Кт 60 — учтена стоимость товара 132 203,39 руб.

Дт 19 Кт 60 — отражен входной НДС 23 796,61 руб.

Дт 68 Кт 19 — НДС принят к вычету в сумме 23 796,61 руб.

31 марта:

Дт 62 Кт 90 — возврат товара 156 000 руб.

Дт 90 Кт 68 — начислен НДС 23 796,61 руб.

Дт 90 Кт 41 — списана себестоимость товара 132 203,39 руб.

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 156 000 руб.

Дт 51 Кт 62 — осуществлен возврат аванса 156 000 руб.

На практике также возможна ситуация зачета взаимных требований, если стороны не осуществляли денежных расчетов. В этом случае в нашем примере вместо проводок Дт 60 Кт 51 и Дт 51 Кт 62 появится следующая запись:

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 156 000 руб.

ВАЖНО! Налоговики рассматривают возврат качественного товара как обратную реализацию (письмо Минфина от 18.02.2013 № 03-03-06/1/4213).

Пример на проводку Дт 60 Кт 76

Разберем еще одну ситуацию.

Пример 3

Возьмем условия из примера 2, но условимся, что товар от поставщика был получен не в полном объеме. При приемке товара ООО «Маг» выявило недостачу в сумме 23 600 руб. (в т. ч. НДС 3 600 руб.) и выставило поставщику претензию.

Дт 60 Кт 76 — выставлена претензия по недостаче товара 23 600 руб.

Дт 41 Кт 60 — отражена стоимость принятого товара 112 203,39 руб.

Дт 19 Кт 60 — отражен входной НДС 20 196,61 руб.

Дт 51 Кт 76 — получен от поставщика возврат оплаты за недопоставленный товар на сумму 23 600 руб.

О порядке формирования ведомости по счету 60 см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Итоги

Счет 60 присутствует практически в каждой проводке хозяйствующего субъекта, формируя операции по приобретенным товарам, работам или услугам. Проводка Дт 60 Кт 60 позволяет отразить довольно часто встречающуюся на практике хозяйственную операцию — погашение задолженности за товар с помощью перечисленного поставщику аванса.

Счет 67 в бухгалтерском учете

Сегодня многим компаниям приходится брать на долгосрочный период кредиты и займы, чтобы удержать бизнес на плаву, а также развивать и расширять его. Для этих целей в бухучете предназначен счет 67.

Общая характеристика счета учета 67

Согласно Плану счетов бухучета финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина от 31.10.2000 № 94н), счет 67 в бухгалтерском учете это счёт для отражения обобщенной информации о состоянии расчетов по кредитам и займам, взятых организацией на длительный срок. То есть – от 1 года.

Суммы полученных долгих кредитов и займов отражают по кредиту счета 67 и дебету счетов:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Также см. «Краткосрочные кредиты и займы: строка в балансе».

Раздельный учет

Длительные займы, привлеченные путем выпуска и размещения облигаций, учитывают на счете 67 обособленно.

Типовые проводки счета 67 могут быть такими.

|

Ситуация |

Решение |

| Облигации размещены по цене, превышающей их номинальную стоимость | Делают записи по Дт 51 и др. в корреспонденции со счетами:

Сумму, отнесенную на счет 98, списывают равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». |

| Облигации размещаются по цене ниже их номинальной стоимости | Разницу между ценой размещения и номинальной стоимостью облигаций доначисляют равномерно в течение срока их обращения с Кт 67 в Дт 91 |

Причитающиеся по полученным кредитам и займам проценты к уплате отражают по Кт 67 в корреспонденции с Дт 91. Начисленные суммы процентов учитывают обособленно.

На суммы погашенных кредитов и займов дебетуют счет 67 в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитывают обособленно.

Аналитический учет на счете 67 ведут:

- по видам кредитов и займов;

- по кредитным организациям и другим заимодавцам, предоставившим их;

- по отдельным кредитам и займам.

На отдельном субсчете к счету 67 учитывают расчеты с банками по учету (дисконту) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Учет (дисконт) векселей и иных долговых обязательств организация-векселедержатель отражает по Кт 67 (номинальная стоимость векселя) и:

- Дт 51 или 52 (фактически полученная сумма денег);

- 91 (учетный процент, уплаченный кредитной организации).

Учет (дисконт) векселей и иных долговых обязательств закрывают на основании извещения кредитной организации об оплате путем отражения суммы векселя по Дт 67 и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате векселедержателем денег, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в срок векселедателем или другим плательщиком по векселю своих обязательств по платежу делают запись по ДТ 67 в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченную просроченным векселем, продолжают учитывать на соответствующих счетах учета дебиторской задолженности.

Также см. «Как управлять долгами дебиторов перед предприятием».

Аналитический учет дисконтированных векселей ведут:

- по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств;

- по векселедателям;

- по отдельным векселям.

Также обособленно на счете 67 ведут учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы компаний, о деятельности которой составляется сводная бухгалтерская отчетность.

Корреспондирующие счета

Счет 67 может корреспондировать со следующими счетами:

|

По дебету |

По кредиту |

| 51 Расчетные счета

52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 67 Расчеты по долгосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы |

07 Оборудование к установке

08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

Как правило, в цену купленного объекта основных средств входит НДС. Его принимают к вычету только в том случае, если данный объект будет использоваться для производства товаров (работ, услуг), реализация которых облагается НДС (п. 2 ст. 171 НК РФ) при наличии счета-фактуры (п. 1 ст. 172 НК РФ), оформленного в соответствии с требованиями ст.169 НК РФ.

Исключения, когда НДС, уплаченный при приобретении основных средств, должен учитываться в их стоимости, оговорены в п. 2 ст. 170 НК РФ. Это происходит в случаях, когда основное средство не используется в деятельности, облагаемой НДС, а именно когда оно приобретено:

– для использования в деятельности, не подлежащей налогообложению (освобожденной от налогообложения);

– лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

📌 Реклама Отключить

– для производства и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

– для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п. 2 ст. 146 НК РФ.

Ниже приведен пример учета «входного» НДС в первоначальной стоимости основного средства.

Пример

Организация освобождена от уплаты НДС (или производит льготируемую продукцию, или реализует свои товары за пределами России). В марте 2003 г. приобретен компьютер стоимостью 18 000 руб., в т. ч. НДС 3000 руб.

В бухгалтерском учете приобретение основного средства отражается следующими проводками:

Д 08 «Вложения во внеоборотные активы» / «Приобретение объектов основных средств» – К 60 «Расчеты с поставщиками и подрядчиками» 15 000 руб. (18 000 — 3000) отражена стоимость компьютера без учета НДС;

📌 Реклама Отключить

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» / «Налог на добавленную стоимость при приобретении основных средств» – К 60 3000 руб. отражен НДС;

Д 08 – К 19 3000 руб. включен в стоимость компьютера НДС;

Д 01 «Основные средства» – К 08 18 000 руб. (15 000 + 3000) принят к учету компьютер в качестве основного средства;

Д 60 – К 51″Расчетные счета» 18 000 руб. погашена задолженность перед поставщиком.

Для целей налогообложения первоначальная стоимость компьютера также составит 18 000 руб.

При осуществлении налогоплательщиком двух видов деятельности, как облагаемой налогом, так и освобождаемой от налогообложения, сумма НДС к возмещению принимается в определенной пропорции. Правила ее расчета установлены п. 4 ст. 170 НК РФ.

Если организация приобрела товары (работы, услуги) за наличные деньги и имеет счет-фактуру, проблем с вычетом НДС не возникает. Вопрос возникает по приобретенным за наличный расчет товарно-материальным ценностям, когда в чеке ККМ НДС выделен отдельной строкой, а счет-фактура отсутствует. По мнению МНС России, в этом случае суммы НДС можно возместить исключительно за счет собственных средств организации, т. к. возможность включения НДС в первоначальную стоимость основного средства установлена только для случаев, оговоренных в п. 2 ст. 170 НК РФ.

📌 Реклама Отключить

Налоговые органы считают, что к вычету нельзя также принимать НДС по товарам (работам, услугам), оплаченным третьими лицами, т. к. ст. 171 НК РФ предусмотрено, что вычетам подлежат суммы НДС, которые непосредственно предъявлены налогоплательщику и которые фактически оплачены им.

Итак, исключения оговорены, в остальных случаях налог, который организация уплатила при приобретении основного средства, можно принять к вычету в полном объеме после принятия на учет основных средств (п. 1 ст. 172 НК РФ).

Однако момент принятия этого вычета для некоторых приобретаемых основных средств может не совпадать с общим порядком.

Во-первых, законодатель особо выделяет основные средства, требующие сборки и монтажа (п. 6 ст. 171 и п. 5 ст. 172 НК РФ).

Во-вторых, если законодательством РФ предусмотрено, что переход права собственности на приобретенное основное средство требует государственной регистрации, то момент учета его в качестве объекта основных средств в бухгалтерском и налоговом учете может не совпадать (п. 8 ст. 258 НК РФ).

📌 Реклама Отключить

Далее рассмотрим особенности принятия к вычету «входного» НДС для каждого из этих случаев.

Приобретение основного средства, не требующего монтажаПри приобретении основного средства, которое не требует монтажа и государственной регистрации права собственности на него, НДС, уплаченный при его приобретении, можно принять к вычету в полном объеме сразу после его оприходования в качестве объекта основного средства. Об этом прямо говорится в п. 1 ст. 172 НК РФ и относится к основным средствам первоначальной стоимостью до 10 000 руб. и к тем, стоимость которых выше данной суммы.

Основное средство первоначальной стоимостью до 10 000 руб. включительно не относится к амортизируемому имуществу в целях налогового учета (п. 1 ст. 256 НК РФ). Его стоимость включается в состав материальных расходов в полной сумме по мере ввода объекта в эксплуатацию (подп. 1 п. 2 ст. 253 и подп. 3 п. 1 ст. 254 НК РФ). В то же время оно не перестает быть основным средством и на него в полной мере распространяются правила вычета «входного» НДС.

📌 Реклама Отключить

Однако предъявить к вычету НДС можно только в уже уплаченной сумме. Если основное средство списано в состав материальных расходов, а задолженность перед поставщиком не погашена (или погашена частично), можно предъявить НДС, соответствующий погашенной части.

Пример

Организация 1 февраля приобретает радиотелефон стоимостью 12 000 руб., в т.ч. НДС 2000 руб. Оборудование будет использоваться в деятельности, подлежащей обложению НДС. Телефон введен в эксплуатацию 2 февраля. В соответствии с учетной политикой организации основные средства стоимостью не более 10 000 руб. за единицу списываются на затраты на производство (расходы на продажу) по мере отпуска (ввода) их в эксплуатацию.

В бухгалтерском учете организации осуществлены следующие проводки:

1 февраля

Д 08 – К 60 10 000 руб. (12 000 — 2000) сформированы затраты по приобретению радиотелефона;

📌 Реклама Отключить

Д 19 – К 60 2000 руб. учтен НДС по поступившему основному средству;

Д 60 – К 51 12 000 руб. произведена оплата радиотелефона поставщику;

2 февраля

Д 01 – К 08 10 000 руб. принят к учету объект основных средств по акту (накладной) приемки-передачи основных средств (форма ОС-1);

Д 68 «Расчеты по налогам и сборам» / «Расчеты по налогу на добавленную стоимость» – К 19 2000 руб. принят к вычету НДС по оприходованному и оплаченному оборудованию, не требующему монтажа;

Д 20, 26, 44 –К 01 10 000 руб. списана стоимость радиотелефона при передаче его в эксплуатацию.

Приобретение основного средства, требующего монтажаПри приобретении основных средств, требующих монтажа, организации оплачивают дополнительные услуги сторонних организаций по монтажу оборудования. НДС, уплаченный поставщикам оборудования и фирмам, которые выполняли монтажные работы, можно поставить к вычету, при условии, что организация использует основное средство для ведения деятельности, облагаемой НДС. В пункте 6 ст. 171 НК РФ сказано, что вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями при сборке (монтаже) основных средств. Вычет этот можно произвести только в момент, когда начинается начисление амортизации по смонтированному объекту основных средств (п. 5 ст. 172 и п. 2 ст. 259 НК РФ).

📌 Реклама Отключить

Такая трактовка норм НК РФ дана в п. 44.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утв. приказом МНС России от 20.12.00 № БГ-3-03/447. Этим положением МНС России распространило на вычет налога по оборудованию, требующему монтажа, порядок, установленный для вычета налога по товарам (работам, услугам), приобретенным налогоплательщиком для выполнения строительно-монтажных работ (п. 5 ст. 172 НК РФ). Цель этого в том, чтобы НДС вычитался не при вводе смонтированного оборудования в эксплуатацию, а только в следующем месяце, когда на новое основное средство начинает начисляться амортизация. В то время как НДС по основным средствам, не связанным со строительно-монтажными работами, вычитается в момент принятия их на учет (п. 1 ст. 172 НК РФ).

📌 Реклама Отключить

Можно теоретически доказывать, что строительно-монтажные работы и монтажные не одно и то же, поскольку их определение в НК РФ не дано. И в главе 21 НК РФ, и в других отраслях законодательства выделяют монтажные работы, входящие и не входящие в состав строительно-монтажных работ. Строго говоря, некорректно распространять нормы о порядке вычета НДС по товарам (работам, услугам), приобретенным налогоплательщиком для выполнения строительно-монтажных работ, на вычет НДС по любому оборудованию, требующему монтажа.

Однако подождать месяц во избежание споров с налоговиками вполне можно.

Пример

Организация 10 февраля приобретает у поставщика производственную линию стоимостью 240 000 руб., в т.ч. НДС 40 000 руб. Оборудование будет использоваться в деятельности, подлежащей обложению НДС. За доставку оборудования уплачено сторонней транспортной организации 1200 руб., в т. ч. НДС 200 руб. Монтаж поручен сторонней организации, оборудование передано в монтаж 15 февраля. Стоимость монтажа 48 000 руб., в т. ч. НДС 8000 руб. Монтаж закончен 20 марта. Оборудование введено в эксплуатацию 21 марта.

📌 Реклама Отключить

В бухгалтерском учете организации осуществлены следующие проводки:

10 февраля:

Д 07 «Оборудование к установке» – К 60 200 000 руб. (240 000 — 40 000) оприходовано оборудование, требующее монтажа;

Д 19 – К 60 40 000 руб. учтен НДС по поступившему оборудованию;

Д 60 – К 51 240 000 руб. произведена оплата поступившего оборудования;

Д 07 – К 60 1000 руб. (1200 — 200) отражены услуги сторонней организации по доставке оборудования;

Д 19 – К 60 200 руб. учтен НДС по услугам доставки;

Д 60 – К 51 1200 руб. произведена оплата доставки оборудования;

15 февраля:

Д 08 – К 07 201 000 руб. оборудование передано в монтаж сторонней организации по акту приемки-передачи оборудования в монтаж (форма ОС-15);

20 марта

Д 08 – К 60 40 000 руб. (48 000 — 8000) отражены затраты на монтаж, выполненный сторонней организацией;

Д 19 – К 60 8000 руб. учтен НДС по услугам монтажа; 📌 Реклама Отключить

Д 60 – К 51 48 000 руб. произведена оплата монтажных работ;

21 марта

Д 01 – К 08 241 000 руб. (201 000 + 40 000) введен в эксплуатацию смонтированный объект по акту (накладной) приемки-передачи основных средств (форма ОС-1);

Амортизация по введенному в эксплуатацию смонтированному средству в налоговом учете начисляется с 1 апреля. Поэтому НДС принимается к вычету также в этом месяце – 1 апреля:

Д 68 – К 19 48 200 руб. (40 000 + 200 + 8000) принят к вычету НДС по оприходованному и оплаченному оборудованию, требующему монтажа.

Приобретение основного средства, требующего государственной регистрацииВернемся к тексту п. 1 ст. 172 НК РФ. Налог, который организация уплатила при приобретении основного средства, можно принять к вычету в полном объеме после принятия на учет основных средств. Применительно к основным средствам, требующим государственной регистрации, возникает вопрос о том, где должно быть принято на учет основное средство: в бухгалтерском или налоговом учете? Ведь эти даты могут не совпадать. Рассмотрим эту проблему подробно.

📌 Реклама Отключить

Право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре прав учреждениями юстиции (ст. 131 ГК РФ). Право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации (ст. 219 ГК РФ). В соответствии с п. 3 ст. 2 Федерального закона РФ от 21.07.97 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закон № 122-ФЗ) датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав. Проведенная государственная регистрация удостоверяется свидетельством о государственной регистрации прав (п. 1 ст. 14 Закона № 122-ФЗ).

📌 Реклама Отключить

Объекты основных средств, не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях), затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств учитываются в составе незавершенных капитальных вложений (п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.98 № 34н). Отсюда следует, что ввод основного средства в эксплуатацию для целей бухгалтерского учета должен осуществляться при наличии документов, подтверждающих государственную регистрацию.

Однако обязанность государственной регистрации объектов недвижимости не исключает возможности эксплуатации их до регистрации. По бухгалтерскому законодательству в бухгалтерской отчетности подлежит раскрытию информация об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации (п. 32 положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.01 № 26н). Документ косвенно признает возможность эксплуатации объектов, находящихся в процессе государственной регистрации, хотя не называет их в качестве объектов основных средств.

📌 Реклама Отключить

При введении в эксплуатацию объекта основных средств, требующего государственной регистрации, в бухгалтерском учете он будет числиться на счете 08, и амортизация по нему, по мнению автора, не может начисляться, поскольку объект не принят к учету в качестве основного средства. Исключение из этого правила Минфин России сделал лишь для некоторых организаций, например для ОАО «Газпром», в письме от 01.09.00 № 16-00-14/624*. В бухгалтерском учете объект будет учтен на счете 01 в качестве объекта основных средств, несмотря на наличие акта ввода в эксплуатацию, после получения свидетельства о государственной регистрации права собственности.

* Пункт 22 Положения о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утв. Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР, Госстроем СССР 29.12.90 № ВГ-21-Д/144/17-24/4-73 (№ ВГ-9-Д), предусмотрена возможность начисления амортизации по не оконченным строительством или не оформленным актами приемки объектам капитального строительства или их частям, фактически эксплуатируемым. – Примеч. редакции.

📌 Реклама Отключить

В налоговом учете основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав (п. 8 ст. 258 НК РФ). Согласно п. 9 указанной статьи основные средства включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем, в котором они введены в эксплуатацию. Поэтому после принятия основных средств в эксплуатацию на их стоимость должна начисляться амортизация для целей налогообложения независимо от факта государственной регистрации прав на объект недвижимости. Подтверждением факта подачи документов может служить, например, почтовое уведомление о вручении отправленных документов соответствующему учреждению юстиции, расписка в получении документов регистратором прав и др.

📌 Реклама Отключить

Таким образом, момент, в который приобретенный объект может быть учтен в качестве основного средства, в налоговом и бухгалтерском учете не совпадает, как и не совпадает момент, с которого возможно начисление амортизации по введенному в эксплуатацию объекту.

До вступления в силу главы 25 НК РФ налоговики связывали вычет, производимый согласно п. 1 ст. 172 НК РФ, с отражением стоимости этого объекта на счете 01 «Основные средства», что, по сути, перечеркивало мнение, высказанное в постановлении Президиума ВАС РФ от 06.04.99 № 7486/98 применительно к п. 2 ст. 7 Закона РФ от 06.12.91 № 1992-1 «О налоге на добавленную стоимость» (утратил силу), о том, что момент принятия на учет основных средств не зависит от счета, на котором учтены эти средства.

Получается парадокс. Объект в налоговом учете принят к учету в качестве объекта основных средств, по нему начисляется амортизация, а «входной» НДС по нему принять к вычету нельзя до получения документов о произведенной государственной регистрации.

📌 Реклама Отключить

Следует иметь в виду, что в п. 5 ст. 172 НК РФ законодатель уточнил требования принятия к вычету НДС по объектам, завершенным капитальным строительством. Теперь этот момент наступает именно с момента, указанного в абзаце втором ст. 259 НК РФ, т. е. с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию для целей налогового учета.

Пока официальные разъяснения по вопросу, когда же следует принять к вычету НДС по приобретенным основным средствам, требующим государственной регистрации, отсутствуют.

Пока лишь известно, что налоговики будут твердо стоять на старой позиции и принимать «входной» НДС к вычету в момент принятия на учет объекта в качестве основного средства в бухгалтерском учете, т.е. в момент перевода его на бухгалтерский счет 01 «Основные средства».

Пример

📌 Реклама Отключить

Организация в марте 2002 г. приобрела и оплатила здание стоимостью 2 400 000 руб., в т. ч. НДС 400 000 руб. На данное здание на конец I квартала не зарегистрировано право собственности, но организация имеет подтверждение, что документы на регистрацию поданы в марте. Здание введено в эксплуатацию в марте.

Свидетельство о государственной регистрации прав на здание получено в мае 2002 г.

В бухгалтерском учете будут сделаны следующие проводки:

Д 08 –К 60 2 000 000 руб. (2 400 000 — 400 000) отражены вложения в приобретенное здание на основании акта приемки-передачи;

Д 19 –К 60 400 000 руб. учтен НДС по приобретенному зданию;

Д 60 – К 51 2 400 000 руб. произведена оплата приобретенного здания.

Исходя из позиции налоговиков к вычету НДС по объекту следует принять в мае 2002 г.

Д 68 – К 19 400 000 руб. предъявлен к вычету НДС по приобретенному зданию.

📌 Реклама Отключить

Более смелые могут принять к вычету НДС, уплаченный при приобретении здания, когда начнется начисление амортизации по данному объекту в налоговом учете. Но данный подход может быть оспорен налоговыми органами.

Курс 5: Составлять проводки — это просто

Скорее всего сейчас у вас в голове крутится масса примеров из жизни, для которых вы хотите сделать запись в систему бухгалтерского учета, но какие счета выбрать? Как понять, какой счет поставить в Дебет, а какой счет поставить в Кредит нашего правила учета?

Для того, чтобы было ясно, в какую часть правила бухгалтерского учета и когда какой счет учета ставить, всем счетам учета присвоили признак: активный счет учета или пассивный счет учета.

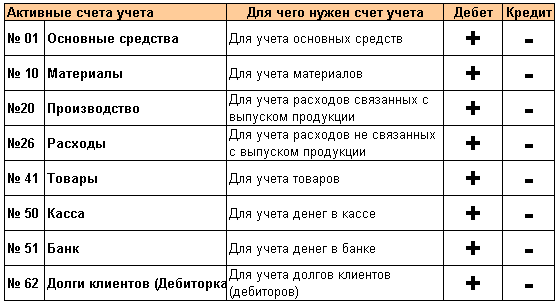

Счет учета является активным, если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

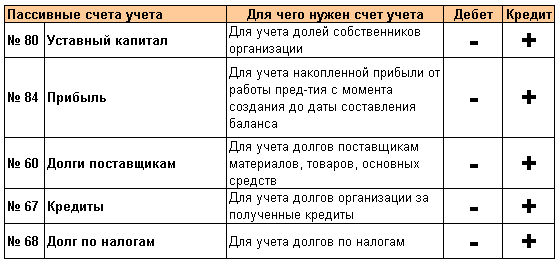

Счет учета является пассивным, если на нем отражаются обязательства организации перед третьими лицами.

Отдельно упомяну счета учета, которые в плане счетов называются активно-пассивными. Двойственность в названии таких счетов учета связана с тем, что в конкретный момент времени на нем может быть остаток (или-или) или по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы — можем быть должны им, но в любом случае, вся эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков.

Например поставщик доставил нам товар на сумму 100 руб. На счете 60 «Поставщики» отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 «Поставщики» является пассивным, на нем отражен долг перед поставщиками.

Другой вариант — мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 «Поставщики» отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 «Поставщики» является активным, на нем отражены сейчас наши активы (долг перед нами).

Еще одно контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться (или-или) в активе баланса (если у них в этот момент дебетовый остаток, т.е в этот момент остаток говорит о том, что нам кто-то должен) или в пассиве баланса (если на них в этот момент кредитовый остаток, т.е в этот момент мы кому-то должны).

В современных автоматизированных системах учета машина вам не даст списать больше товара или денег чем есть на самом деле, но если такого ограничителя нет, тогда правило бухгалтерского учета примет любую ваши проводку с любой суммой и в итоге на счет 50 «Касса» вы сможете легко увидеть отрицательное значение (кредитовый остаток по активному счету учета). Зная что счет 50 «Касса» активный, сразу можно понять, что была ошибка по сумме проводки.

Далее условились:

— увеличение активного счета отражаем по дебету, увеличение пассивного счета отражаем по кредиту;

— уменьшение активного счета отражаем по кредиту, а уменьшение пассивного счета отражаем по дебету

Резюмируя: понимание активный счет учета или пассивный счет учета необходимо для того, чтобы знать, в какой части правила учета его указать (в дебете или кредите), если мы хотим увеличить этот счет учета, или куда его поставить, если мы хотим уменьшить этот счет учета.

Просто запомните: для активного счета — если указываем в дебете правила учета, то увеличиваем счет. Для пассивного счета — если указываем его в кредите правила учета, то тоже увеличиваем счет.

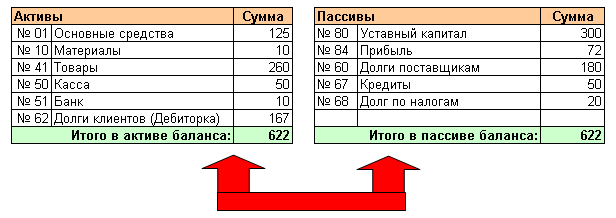

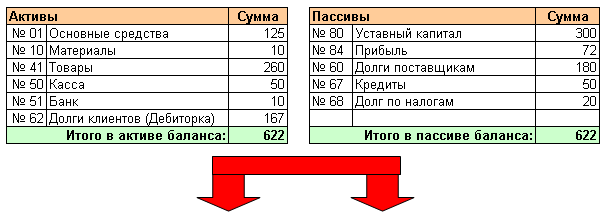

В балансе, как раз в левой его стороне (активе баланса), выводятся все активные счета, а в правой его стороне (пассиве баланса) — все пассивные счета учета.

Ниже приведен неполный список активных и пассивных счетов учета и их назначение.

Список активных счетов бухгалтерского учета

Список пассивных счетов бухгалтерского учета

Полный список счетов бухгалтерского учета, описание по каждому счету можно посмотреть в другом разделе сайта.

Еще очень важный факт. Я уже писал, что у вас нет ограничений по подстановке любых счетов учета в правило учета, система бухгалтерского учета не проверяет логику, она проверит только правильность заполнения правила и все (указали счет дебета, указали счет кредита, сумму, тогда для нее все «ок»).

После того, как мы каждому счету присвоили признак: активный или пассивный, используя наше правило учета, можем записать четыре вида проводок.

Вид проводки 1: проводка, которая увеличивает активный счет и увеличивает пассивный счет

Такой вид проводки используется очень часто, самые распространенные примеры:

Д.01 «ОС» — К.60 «Долги поставщикам» сумма: 100 (поступили основные средства, увеличился счет для учета основных средств сч.01 и увеличилась задолженность поставщику сч.60)

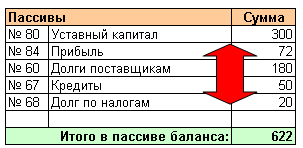

Как видим, такой вид проводок увеличиваем сальдо нашего баланса. Т.е если сделать любую проводку из указанных выше, то сальдо нашего баланса будет увеличено с 622 до 722.

Вид проводки 2: проводка, которая уменьшает активный счет и уменьшает пассивный счет

Такой вид проводки используется также очень часто, самые распространенные примеры:

Как видим, такой вид проводок уменьшает сальдо нашего баланса. Т.е если сделать любую проводку из указанных выше, то сальдо нашего баланса будет уменьшено с 622 до 522.

Вид проводки 3: проводка, которая увеличивает активный счет и уменьшает активный счет

Данным видом проводок мы работаем только с левой частью баланса (активом баланса), мы переводим одни активы в другие активы, причем сальдо баланса от таких проводок не меняется, меняется только структура активов нашего баланса (т.е. какие-то активы увеличиваются, а какие-то активы уменьшаются).

Д.41 «Товары» — К.20 «Производство» сумма: 100 (поступили товары на склад из производства, увеличился счет учета товаров сч.41 и уменьшился счет учета затрат на производство сч.20)

Если сделать любую проводку из указанных выше, то сальдо нашего баланса останется прежним: 622.

Вид проводки 4: проводка, которая увеличивает пассивный счет и уменьшает пассивный счет

Данным видом проводок мы работаем с правой частью баланса (пассивом баланса), мы переводим одни пассивы в другие пассивы, причем сальдо баланса от таких проводок не меняется, меняется только структура пассива нашего баланса (т.е. какие-то пассивы увеличиваются, а какие-то пассивы уменьшаются).

Д.84 «Прибыль» — К.80 «Уставный капитал» сумма: 100 (прибыль перераспределили между акционерами, увеличился счет учета уставного капитала и уменьшился счет учета полученной прибыли сч.84)

Д.60 «Долги поставщикам» — К.60 «Долги поставщикам» сумма: 100 (поставщик уступил наш долг ему другому поставщику, т.е мы просто перевели нашу задолженность с одного поставщика на другого поставщика)

Если сделать любую проводку из указанных выше, то сальдо нашего баланса останется прежним: 622.