Содержание

- Что это такое

- Форма (бланк) промежуточного ликвидационного баланса

- Порядок составления промежуточного ликвидационного баланса

- После составления промежуточного ликвидационного баланса

- Образец заполнения промежуточного ликвидационного баланса

- Промежуточный баланс при ликвидации ООО

- Что такое промежуточный баланс

- Кому нужен промежуточный баланс

- Сколько раз нужно составлять промежуточный баланс

- Кто должен заниматься составлением промежуточного баланса

- Как составлять промежуточный баланс: основные моменты

- Передача промежуточного баланса в налоговую инстанцию

- Ликвидационный баланс в 2020 году: бланк, образец, порядок заполнения

- Ликвидационный баланс (образец заполнения по форме 0710099)

- Этапы ликвидации

- Когда и кто сдает ликвидационный баланс

- Порядок сдачи и код ликвидационного баланса

- Бланк

- Что входит в состав промежуточного ликвидационного баланса

- Если форма промежуточного ликвидационного баланса не сдана, то какие санкции?

- Промежуточный ликвидационный баланс (образец заполнения)

- Как сделать ликвидационный баланс нулевым

- Пример составления нулевого ликвидационного баланса

- Нулевой ликвидационный баланс — образец заполнения

- Ликвидационный баланс по упрощенной форме

- Бланк промежуточного ликвидационного баланса

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Ликвидация ООО в 2019 году: пошаговая инструкция

- Ликвидационный баланс. Пример нулевого баланса. Новая форма

- Промежуточный и ликвидационный балансы одновременно

- Можно ли сдать ликвидационный баланс с остатками материалов

- Окончательный ликвидационный баланс

- Самостоятельно закрываем ООО

- Вопросы и ответы

- Ликвидационный баланс — пример нулевого баланса по новой форме

- Этапы процедуры ликвидации

- Промежуточный ликвидационный баланс

- Ликвидационный баланс должен быть нулевым или нет

- Последствия составления нулевого и ненулевого балансов

- Ликвидационный баланс: образец заполнения

- Последняя бухгалтерская отчетность

- Итоги

>Промежуточный ликвидационный баланс в 2020 году

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2020 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

1. Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

2. Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения () составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15001;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

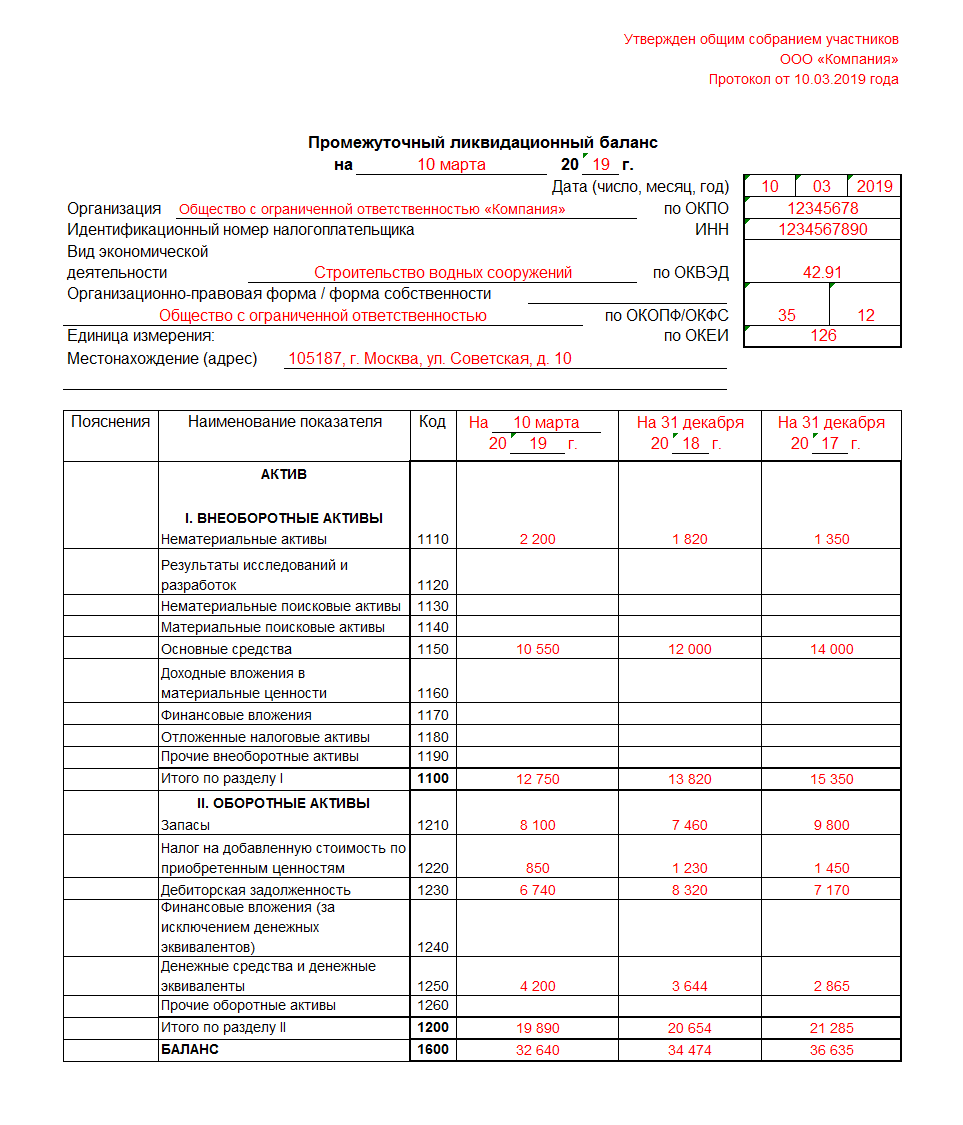

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса:

Промежуточный баланс при ликвидации ООО

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

На протяжение всего времени, пока организация находится в стадии ликвидации, Вы обязаны сдавать отчеты в различные фонды — как если вели бы обычную деятельность.

Прежде, чем окончательно подать документы в Минюст на ликвидацию НКО, организация обязана сдать все окончательные расчеты в ПФР, соцстрах, налоговую.

У моей организации не было сотрудников и никакой задолженности перед кредиторами, поэтому в статьях я не рассматриваю вопрос с уведомлением кредиторов о ликвидации НКО и сотрудников о предстоящем увольнении.

Пятый этап ликвидации организации — сдача окончательных отчетов в фонды.

В первой статье «Ликвидация некоммерческой организации (часть 1)» был рассмотрен механизм запуска ликвидации НКО (первый и второй этапы).

Во второй статье «Публикация сообщения о ликвидации в «Вестнике государственной регистрации» (ликвидация НКО часть 2)»описан третий шаг — подача объявления.

В третей статье «Промежуточный ликвидационный баланс» (ликвидация НКО часть 3) рассмотрен четвертый этап процесса ликвидации НКО – это составление промежуточного ликвидационного баланса и сдача его с комплектом документов в Минюст.

Все отчеты в фонды необходимо сдать до подачи ликвидационного баланса и заявления Р16001 в Минюст. Если процесс ликвидации НКО совпал с окончанием отчетного периода, то сначала нужно сдать расчеты за прошедший период (в общем порядке), а потом – за то время, которое прошло с начала отчетного периода и до подачи заявления о ликвидации Р16001.

Начало ликвидации моей организации было в апреле 2017 года, а составление заключительного ликвидационного баланса пришлось на июль 2017 года. Годовые отчеты я успела сдать еще до начала ликвидации. Таким образом, пока организация находилась в стадии ликвидации, мне пришлось сдать отчеты за первый квартал и полугодовые отчеты.

Окончательная отчетность в фонды.

В Фонд социального страхования сдали заключительный отчет 4-ФСС за период с 01.07.2017 по дату составления ликвидационного баланса. На титульном листе последнего отчета необходимо поставить галочку – «Прекращение деятельности».

4-ФСС сдаётся ежеквартально – даже если организация не имеет сотрудников и не ведет деятельности.

Ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ. Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями вне зависимости есть данные для заполнения отчета или нет. В ФНС подали заключительный отчет по страховым взносам за сотрудников (форма – КНД 1151111) за период с 01.07.2017 по дату составления ликвидационного баланса.

Отчет по страховым взносам сдается ежеквартально, даже если организация не имеет сотрудников и не ведет деятельности, указано в письме Минфин от 24 марта 2017 г. N 03-15-07/17273. Также сдали в налоговую последнюю налоговую декларация по УСН (мы применяли УСН) за период с 01.01.2017 г. по дату составления ликвидационного баланса.

На титульном листе последнего расчета по страховым взносам и декларации необходимо поставить галочку – «Прекращение деятельности».

Организация была на упрощенной системе налогообложения без работников, поэтому других отчетов в налоговую не было. Отчет 6-НДФЛ с нулевыми показателями сдавать не нужно. Необходимо обязательно подготовить окончательный вариант «Книги учета доходов и расходов» за 2017 г. Прошить, пронумеровать, поставить печать.

В Пенсионный Фонд мы сдавали отчет по форме СЗВ-СТАЖ за 2017 год (с 1 января 2017 г. по дату составления промежуточного ликвидационного баланса), сопроводив его описью ОДВ-1. Данный отчет сдается в течение 1 месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня представления в Минюст последнего пакета документов для завершения процесса ликвидации. (Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 N 27-ФЗ статья 11, пункт 3).

Отчет по форме СЗВ-М является ежемесячным, но в случае, если НКО не имеет в своем составе застрахованных лиц, а также отсутствуют сотрудники, оформленные по трудовому или гражданско-правовому договор найма, форму СЗВ-М сдавать не нужно. Письмо от 13.07.2016 № ЛЧ-08-26/9856 и разъяснения, размещенными на сайте ПФР. Организация, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдает нулевой СЗВ-М, подписанный ликвидатором.

В Пенсионный фонд вместе с отчетом необходимо предоставить письмо в свободной форме, с таким приблизительным текстом:

«Организация доводит до Вашего сведения, что с даты открытия организации и по настоящее время, договоров с работниками не заключала, заработная плата не начислялась, перечисления в ПФ не производились». В Пенсионном Фонде желательно взять справку, подтверждающую, что все расчеты в ПФ сданы. Данная справка понадобиться для сдачи окончательного пакета документов в Минюст. При её отсутствии процесс ликвидации может чуть затянуться.

Шестой этап ликвидации организации.

Для завершения процесса ликвидации в Минюст необходимо предоставить следующий комплект документов (срок подачи не ограничен):

- окончательный ликвидационный баланс (в некоторых региональных управлениях Минюста дополнительно могут потребовать протокол об утверждении окончательного ликвидационного баланса) – 2 оригинальных экземпляра (то есть с подписью ликвидатора и с печатью организации);

- заявление по форме Р16001, заверенное у нотариуса, – 1 оригинал от нотариуса плюс 1 копия (это сшитая ксерокопия, заверенная ликвидатором и печатью организации – как делать такие копии я рассказывала в части 1);

- квитанция об оплате госпошлины в размере 800 рублей (реквизиты для оплаты можно взять в Минюсте, а сумму лучше уточнить, ведь она может меняться);

- справки из фондов, подтверждающие отсутствие задолженностей (их сдавать не обязательно, так как Минюст самостоятельно запрашивает эти данные в ПФР и ФСС). От нас потребовалось сдать справку из ПФР, подтверждающую, что все расчеты в ПФ сданы.

Рассмотрим два первых документа подробнее.

1. Окончательный ликвидационный баланс составляется по тем же правилам, что и обычный бухгалтерский баланс. За основу обычно берут форму №1 «Бухгалтерский баланс», но можно и самим доработать её.

В моём случае организация не вела никакой деятельности, поэтому все значения показателей баланса были нулевыми и форму №1 я никак не изменяла, заполнив её автоматически с помощью программы для подачи отчётности в налоговую «Налогоплательщик ЮЛ».

В программе «Налогоплательщик ЮЛ» есть возможность выбрать вид отчета: промежуточная, ликвидационная или годовая отчетность.

В зависимости от выбранного вида отчета, в бланке бухгалтерского баланса автоматически заполнится поле»отчетный период-код».

На титульном листе бухгалтерского баланса программа печатает «Упрощенная бухгалтерская отчетность». От руки нужно написать вверху титульного листа «Ликвидационный баланс».

Ликвидационный баланс необходимо утвердить на собрании учредителей (или общем собрании) и оформить соответствующий протокол (решение). Образец протокола можно взять

2. Заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001, заверенное у нотариуса. Данную форму удобнее заполнить с помощью специальной программы, разработанной налоговой – «Подготовка документов для государственной регистрации» ().

В этой программе Вам просто нужно будет найти функцию по заполнению Заявления Р16001 и заполнить соответствующие поля. Программа сама сгенерирует Заявление. В этом случае у Вас будет очень мало возможностей сделать какие-то ошибки.

В поле «Заявителем является» Лист А(1) я выбрала код 2 – «ликвидатор». Обязательно ставим галочку «Сведения о заявителе» и заполняем появившиеся поля личными данными о ликвидаторе (ФИО, адрес, паспорт и т.п.).

После того, как Вы распечатаете форму Р16001, Вы обнаружите, что в разделе 3 Заявления о государственной регистрации юридического лица в связи с его ликвидацией есть еще пустые поля – ни в коем случае их не заполняйте. Все остальные данные раздела 3 необходимо будет заполнять от руки в присутствии нотариуса. Перед посещением нотариуса желательно весь пакет документов (еще не подписанных) показать сотруднику в Минюсте и попросить проверить, всё ли правильно. Это, конечно, не обязательно делать. Но не имеет смысла терять деньги – оплату нотариусу за неправильно оформленное уведомление. Итак, заполненное уведомление нужно заверить у любого нотариуса Вашего города (отзыв о нотариусах Тамбова). Не сшивайте Уведомление – нотариус его сам сошьёт!

Список нотариусов города и их расписание можно найти на сайте Тамбовской областной нотариальной палате.

Документы, которые нужно иметь с собой для похода к нотариусу:

- обязательно паспорт (плюс, сделайте, на всякий случай, ксерокопию паспорта);

- заявление по форме Р16001 (все листы, не сшитые, не подписанные);

- протокол с решением о ликвидации (сшитый оригинал!), который Вы изготовили ещё на первом этапе – в этом документе должно быть указано, что Вы назначаетесь ликвидатором;

- свидетельство о регистрации юрлица, свидетельство о внесении записи в единый госреестр юрлиц, свидетельство об ИНН (то есть все красивые бумажки на «гербовой бумаге», которые имеются у Вашего юрлица);

- устав НКО (сшитый и заверенный печатью Минюста).

В 2017 году стоимость услуг нотариуса за заверения Заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001 стоила 1,5 тыс. рублей. Возможно, что нотариус сделает заверение не сразу, так как он должен проверить Ваши бумаги – запросить выписку из ЕГРЮЛ о Вашей организации. Обычно это делается быстро. Но если по каким-то причинам информационная система документооборота не будет работать, то заверение может занять несколько дней. Возможно, Вам придется идти самим в налоговую и заказывать там выписку из ЕГРЮЛ. Это не сложно, но будет стоить 200 рублей. (Для НКО эти выписки делаются в офисе налоговой на Интернациональной д.55). После посещения нотариуса, снимите ксерокопию с уведомления Р15001, сшейте эту ксерокопию и на обороте заклейте сшивку бумажкой с надписью «Прошито и пронумеровано _________ листов. Копия верна». Поставьте свою подпись и печать организации.

Теперь можно нести бумаги в Минюст.

Стоит напомнить, что в Тамбове Минюст находится по адресу: г. Тамбов, ул. К. Маркса, д.142

ГРАФИК ПРИЕМА ГРАЖДАН И ДОКУМЕНТОВ

понедельник, среда 14.00 — 17.00

вторник,четверг 09.00 — 12.00

пятница 14.00 — 16.00

В Минюсте Вам дадут расписку о приёме документов и предложат прийти через несколько дней. За это время Минюст направит Ваши документы в налоговую, которая в течение 5 рабочих дней должна внести соответствующие данные в ЕГРЮЛ. Налоговая перешлёт в Минюст документы, свидетельствующие о ликвидации, а Минюст передаст их Вам.

По истечении оговоренного срока (в моём случае это заняло одну неделю) ликвидатор забирает из Минюста два документа (оригиналы):

- выписка из ЕГРЮЛ (в которой на этот раз будет зафиксирована дата ликвидации юридического лица);

- копия листа записи в ЕГРЮЛ.

После этого останется только: закрыть расчетный счет в банке, уничтожить печать и сдать оставшиеся документы ликвидированного юрлица в архив.

Ликвидационный баланс в 2020 году: бланк, образец, порядок заполнения

При ликвидации организации есть определенная процедура, которую надо пройти предприятию. Важными этапами являются составление промежуточного и ликвидационного балансов в 2020 году. В статье рассмотрим правила оформления этих отчетов, сроки их подачи, а также приведем образцы заполнения форм промежуточного и ликвидационного баланса при разных условиях.

Ликвидационный баланс (образец заполнения по форме 0710099)

Форма 0710099 содержит штрих-код, поэтому менять непредназначенные для этого ячейки не рекомендуется. Хотя и прямого запрета на это нет. Но все-таки использовать данную форму для изменений сложновато, да и место для записи об утверждении отчета участниками общества нет.

Чаще используется форма 0710001. Посмотрите образец заполнения на примере предприятия, которое на момент подачи ликвидационного баланса не расформировало уставный капитал.

![]() Заполнить баланс в один клик может наша программа «Бухсофт». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Бухсофт» для вас совершенно бесплатный. Начните прямо сейчас.

Заполнить баланс в один клик может наша программа «Бухсофт». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Бухсофт» для вас совершенно бесплатный. Начните прямо сейчас.

Заполнить баланс онлайн

Этапы ликвидации

Процедура ликвидации юридических лиц имеет несколько этапов, которые идут в определенном порядке:

- Принимается решение о ликвидации и назначается ликвидатор. Ликвидатором может быть любое лицо, в том числе не являющееся участником общества или его сотрудником. Именно ликвидатор после назначения подписывает все документы для налоговой и фондов.

- В регистрирующий орган в течение трех дней с даты решения о ликвидации подается заявление по форме Р15001, информирующее о начале процедуры ликвидации. На этом этапе налоговая инспекция может назначить выездную проверку. Тогда процедуру ликвидации можно продолжить только по окончании проверки.

- Извещаются все кредиторы путем обязательной публикации объявления о ликвидации в Вестнике России (объявление платное). На претензии со стороны кредиторов отводится не менее двух месяцев с даты публикации объявления. До истечения этого периода ликвидация не может быть завершена. Одновременно направляются уведомления и всем действующим кредиторам, а также извещаются сотрудники о предстоящем сокращении и подается информация в центр занятости населения о сокращениях в связи с ликвидацией.

- По истечении срока, отведенного на получение претензий от кредиторов, а также по завершении налоговой проверки, если таковая была, составляется промежуточный баланс. О составлении этой формы необходимо известить налоговую (сам отчет подавать необязательно).

- Подаются ликвидационные отчеты по налогам, страховым взносам и в ПФР.

- Производятся расчеты со всеми кредиторами. Распределяется оставшаяся прибыль при наличии и уставный капитал. Закрывается расчетный счет.

- Формируется ликвидационный баланс и подается в налоговую в сопровождении заявления по форме Р16001.

Если ликвидационный баланс вызовет вопросы у налоговиков, регистрирующий орган может приостановить или вовсе отказать в ликвидации.

Когда и кто сдает ликвидационный баланс

Часто под вопросом о ликвидационном балансе подразумевают, как промежуточный, так и окончательный ликвидационный бухгалтерский отчет.

Исходя из приведенной выше процедуры понятно, что подают ликвидационный баланс предприятия, собственники которых приняли решение о ликвидации. При этом подписывает отчеты на этом этапе и подает их в налоговую ликвидатор, избранный при принятии решения о ликвидации. О нем уже есть информация в ЕГРЮЛ и он может представлять интересы организации без доверенности.

Но при этом утверждается отчетность решением единственного участника общества, протоколом общего собрания участников и т. д. Информация об утверждении указывается в верхней части бланка.

Крайние сроки подачи не зафиксированы. Необходимо лишь соблюдать очередность этапов: промежуточный баланс нельзя сформировать до истечения минимум двух месяцев с даты публикации объявления о ликвидации, а ликвидационный баланс нельзя подать раньше, чем сформирован промежуточный.

Порядок сдачи и код ликвидационного баланса

Специальных форм для ликвидационной бухгалтерской отчетности не существует. За основу берется действующий бланк бухгалтерского баланса и приложений к ним, но в шапке к названию приписывается промежуточный или ликвидационный.

На сегодняшний день используется форма с кодом ОКУД 0710001, утвержденная приказом Минфина РФ от 02.07.2010 № 66н. Кроме того, может быть использована машиночитаемый форма КНД 0710099. А для субъектов малого предпринимательства, имеющих право вести упрощенный бухучет, используется сокращенная версия формы ОКУД 0710096.

Бланк

Вы можете скачать ликвидационный баланс по ссылке ниже. Этот образец подходит для всех фирм — на УСН, ОСН, ЕНВД (никаких отличий такого баланса нет для любой системы налогообложения).

Что входит в состав промежуточного ликвидационного баланса

Опираясь на ст. 17 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», можно сделать вывод, что состав промежуточной и ликвидационной отчетности не отличается от обычного для предприятия состава отчетных бухгалтерских форм. Если организация имеет право вести упрощенный бухучет, то и промежуточный, и ликвидационный пакет включают:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

В противном случае подается полный пакет бухгалтерской отчетности:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств (для некоммерческих организаций).

Напомним, что формы можно разработать и самостоятельно с учетом требований закона.

Если форма промежуточного ликвидационного баланса не сдана, то какие санкции?

Для промежуточного баланса не предусмотрены конкретные сроки сдачи, поэтому и штрафные санкции отсутствуют. Более того, даже обязанность сдавать такой баланс нигде не прописана. В обязательном порядке надо только уведомить налоговую об утверждении такого отчета.

А вот ликвидационный баланс сдать необходимо. При его отсутствии налоговики могут вынести решение о приостановке или отказе в ликвидации.

При отсутствии ликвидационного баланса запись в ЕГРЮЛ о завершении деятельности точно не будет внесена.

Промежуточный ликвидационный баланс (образец заполнения)

Промежуточный баланс составляется с входящими остатками на 1 января года, в котором такой баланс подается. Даже если решение о ликвидации было принято в прошлом году, а промежуточный баланс сдается только в текущем, то в таком отчете остатки будут на 1 января именно текущего года. Это значит, что предварительно придется сдать годовой баланс. Это может создать некоторые трудности для бухгалтера, если процедура ликвидации подразумевает подготовку промежуточного баланса в середине января, например.

Концом периода, то есть датой, на которую снимаются остатки по счетам бухучета для внесения в отчет, будет дата подачи промежуточного баланса на утверждение. Обратите внимание, это не может быть конец месяца, предшествующего сдаче такого отчета, это должна быть именно дата подачи.

Пример заполнения промежуточного ликвидационного баланса

(в части оформления его шапки)

Утвержден

решением учредителей (участников) юридического лица

(или органом, принявшим решение о

ликвидации юридического лица)

от «____»________ ____ г. № ____

Промежуточный бухгалтерский баланс

на _____________ 20__ г.

Далее сама форма не отличается от обычной.

Как сделать ликвидационный баланс нулевым

Ликвидационный баланс редко бывает нулевым. Во-первых, часто остается непокрытый убыток, зависшая кредиторская задолженность, за которой так и не обратился контрагент. А может быть наоборот осталась нераспределенной прибыль, которая в активе компенсируется невзысканной дебиторской задолженностью, по которой не истек срок исковой давности, а значит и пока нельзя ее списать.

Но если все-таки действительно после всех расчетов и расформирования уставного капитала на всех бухгалтерских счетах оказалось по нулям, то и тогда отчет не будет совсем пустой. Ну разве что в уникальном случае, когда все остатки по счетам привели к нулю в конце декабря, а сдать ликвидационный баланс получилось уже в январе.

Пример составления нулевого ликвидационного баланса

Исходя из предыдущего раздела очевидно, что даже если остатки на момент формирования отчета и будут нулевыми, входящие остатки в большинстве случаев таковыми быть не могут. Даже если деятельность не велась долгое время, уставный капитал все равно никуда деться не мог. Поэтому нулевые показатели будут только на конец отчетного периода.

Нулевой ликвидационный баланс — образец заполнения

У нас вы можете — образец заполнения 2019 года для предприятия, у которого на момент ликвидации остатки на всех счетах бухучета нулевые. А на начало года был только уставный капитал и деньги на расчетном счете. За период сначала года до ликвидации уставный капитал был выплачен за счет остатка на расчетном счете, поэтому в отчете о финансовых результатах эта операция никак не отражена, он действительно нулевой.

Ликвидационный баланс по упрощенной форме

Если предприятие относится к субъектам малого предпринимательства и имеет право вести упрощенный бухучет, то оно и отчетность сдает по упрощенной форме. На стадии ликвидации это право организация не теряет и сдает ликвидационный баланс также по упрощенной форме на основе упрощенного баланса.

Бланк промежуточного ликвидационного баланса

Вы можете воспользоваться любой формой бухгалтерской отчетности, которую возможно сформировать в бухгалтерских программах, скачать в правовых базах, но в них необходимо будет вписать информацию о том, что отчетность является промежуточной или ликвидационной.

На нашем сайте вы можете с уже внесенными изменениями в название, а также местом для отметки об утверждении.

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работе Опасные изменения в ТК РФ в 2020 году Узнайте про всё самое важное Глобальные изменения по УСН с 1 января 2020 года Все изменения за пять минут

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

23 декабря — последний день акции

Ликвидация ООО в 2019 году: пошаговая инструкция

Заверяется нотариально, заявителем выступает один из учредителей 2) Оригинал Решения о формировании ликвидационной комиссии, назначение ликвидатора, конкурсного управляющего Первый и второй этапы можно проводить одновременно, также можно сделать одно решение на оба этапа, но в МИФНС № 46 нужно будет приложить 2 оригинала решения (по одному к каждой форме). В соответствии со ст. Принятие решения о ликвидации и создание ликвидационной комиссии Решение о ликвидации принимается на общем собрании участников ООО.

Оно должно быть принято единогласно и оформлено в виде протокола общего собрания участников.

Если в организации только один участник, то решение о ликвидации принимается единолично, после чего составляется решение единственного учредителя . Далее необходимо назначить ликвидационную комиссию (в состав которой обычно входят учредители, директор, главный бухгалтер, юрист, другие квалифицированные сотрудники) и выбрать её руководителя. Стоит заметить, что комиссия может состоять всего лишь из одного человека – ликвидатора.

Одновременно принимается решение о создании ликвидационной комиссии (далее – Комиссия) или назначении единоличного ликвидатора, определяется порядок и сроки ликвидации. Одно из основных направлений нашей компании — услуги по регистрация фирм Для ликвидации ООО необходимы следующие документы: 1.

Например, в таких ситуациях, когда:

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

Как правило, в организациях этим занимаются:

- непосредственно руководитель предприятия при наличии необходимых навыков;

- иные уполномоченные лица.

- ликвидатор;

- сотрудники бухгалтерских, финансовых и экономических отделов;

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим.

Ликвидационный баланс. Пример нулевого баланса. Новая форма

Для регистрации ликвидации в налоговую инспекцию, как регистрирующий орган, подаются:

- документ о снятии учета в ПФР. Этот документ может быть запрошен налоговой инспекцией в ПФР по каналам межведомственного взаимодействия.

- заявление, подписанное председателем ликвидационной комиссии. Подпись нотариально заверяется;

- ликвидационный баланс;

- документ об оплате госпошлины – 800 рублей;

В промежуток времени до внесения в ЕГРЮЛ записи о ликвидации организации необходимо:

- платить налоги и отчитываться в налоговую при ведении какой-то деятельности, например, продаже имущества;

- сдавать нулевую отчетность, если деятельность свернута.

Оставшееся после раздачи долгов имущество ликвидационная комиссия передает собственникам (учредителям).

Порой после распределения имущества, оставшегося после расчетов с кредиторами, составляют еще один баланс с одними нулями.

336 юристов сейчас на сайте Можно ли сдавать одновременно промежуточный и ликвидационный баланс, если они одинаковые (нулевые) и форму Р1500 и Р1600.

23 Марта 2019, 15:50, вопрос №1582653 Наталия, г. Москва Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (3)

- Юрист, г. ЧелябинскОбщаться в чате Здравствуйте, Наталья! Одновременно точно не стоит и всё таки желательно после сдачи промежуточного ликвидационного баланса подожать 5 дней и получить лист записи, а потом уже подавать ликвидационный с Р 16001, хотя в некоторых регионах сдавалась 15001 и ПЛБ а на следующий день ликвидационный 16001 и это проходило, но раз на раз не приходится. 23 Марта 2019, 16:11 Ответ юриста был полезен? 1 — 0 Свернуть

336 юристов готовы ответитьОтвет на сайте в течение 15 минут Задать вопрос

- Юрист, г. МоскваОбщаться в чате Наталия, нет.

По законодательству вы должны сначала представить промежуточный баланс, дождаться предъявления или отсутствия требований кредиторов и только после направить ликвидационный баланс. 23 Марта 2019, 16:14 Ответ юриста был полезен? 0 — 0 Свернуть

- г.

Сергиев ПосадОбщаться в чате Наталия, нет, нельзя, сначала Вы должны сдать промежуточный баланс и дождаться реакции кредиторов, а только потом ликвидационный 23 Марта 2019, 16:57 Ответ юриста был полезен?

0 — 0 Свернуть

Похожие вопросы

- 05 Мая 2015, 03:31, вопрос №826894

- 24 Июня 2019, 14:09, вопрос №1294506

- 06 Августа 2019, 21:52, вопрос №1716751

- 30 Июля 2019, 19:29, вопрос №1330915

- 19 Февраля 2019, 16:28, вопрос №1151173

Промежуточный и ликвидационный балансы одновременно

Москва: — госпошлина за ликвидацию ООО – 800р.

— услуги юристов по подготовке и подаче документов – от 15000 до 30000р. — нотариальное заверение 2-х уведомлений Р15001 и заявления Р16001 – от 3000 до 4500р. — нотариальная доверенность для представителя – от 1000 до 1500р.

— публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации» — 2300р.

Процедура добровольной ликвидации ООО занимает не менее трёх месяцев и состоит из следующих четырёх основных этапов: 1.

Два собрания мне было всегда лениво делать. Но это все при условии, что между утверждением ПЛБ и ЛБ мне не нужно было что-то делать.

Если задолженность была, она закрывалась раньше утверждения ПЛБ. Просто поймите, что в 15001 нет указания на дату составления ПЛБ.

Его и подавать вместе с 15001 не нужно.

Никто кроме Вас и участников/акционеров не будет знать, когда был составлен ПЛБ и чем его утвердили.

Орган, принявший решение о ликвидации юридического лица, обязан в течение трех рабочих дней с момента принятия решения о ликвидации в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица.

Регистрирующий орган должен быть также уведомлен о формировании ликвидационной комиссии (назначении ликвидатора).

Для этого в регистрирующий орган представляется уведомление о ликвидации юридического лица по форме N P15001, утвержденной приказом ФНС России от 25.01.2012 N ММВ-7-6/

Можно ли сдать ликвидационный баланс с остатками материалов

Сведения о составе имущества организации2.

Ликвидационный баланс бывает промежуточным и окончательным.

Обратите внимание, размер активов в окончательном балансе не должен быть больше, чем в промежуточном балансе, иначе налоговая инспекция может запросить разъяснения, и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам. При этом окончательный ликвидационный баланс нужно составить до того, как имущество ООО будет распределено между участникамип.

5 ст. 63 ГК РФ”. Именно по окончательному ликвидационному балансу будет видно, какое имущество получат собственники.

Окончательный ликвидационный баланс

Основные сведения о том, как правильно составляется документ и закрывается компания, содержатся в ФЗ №127 «О банкротстве».Дополнительно много сведений имеется в ГК и ФЗ №208. В этих законодательных актах говорится о том, что при составлении окончательного ликвидационного баланса требуется учитывать только те активы, которые остались после погашения всех имеющихся у компании долгов.

В свою очередь, расчеты с кредиторами проводятся на основании промежуточного ликвидационного баланса. Такой баланс ликвидационная комиссия (ликвидатор) составляет после истечения срока для предъявления требований кредиторами (п.

На практике такой разрыв обычно в несколько раз больше. Кроме того, закон прямо предусматривает, что ликвидационная комиссия (ликвидатор) может уведомить налоговую инспекцию о завершении процесса ликвидации ООО не ранее чем через два месяца с момента, когда опубликовано сообщение о ликвидации (п.

2 ст. 22 Закона о государственной регистрации).

По решению суда: 2.1. В случае допущенных при создании организации грубых нарушений закона, если эти нарушения носят неустранимый характер. 2.2. В случае осуществления деятельности:

- запрещенной законом,

- с нарушением Конституции РФ,

- без надлежащего разрешения (лицензии),

2.3. В связи с иными неоднократными (грубыми) нарушениями закона, иных правовых актов.

2.4. При систематическом осуществлении:

- некоммерческой организацией (в том числе общественной или религиозной организацией (объединением)),

- благотворительным или иным фондом,

деятельности, противоречащей уставным целям.

Самостоятельно закрываем ООО

Даже убыточное ООО можно реанимировать и привести его к нормальному доходу.

Если же все совсем плохо и Ваше ООО никто не хочет покупать, то тогда конечно его закрытие это единственный шаг; Переход на более простую форму собственности . Более простой формой собственности в бизнесе может быть только открытие ИП (индивидуального предпринимательства.

Довольно часто на ИП намного проще работать чем на ООО, меньше отчетности, меньше штрафы, отсутствие дивидендов, при отсутствии работников возможность уменьшать налоги на фиксированные взносы ИП в размере 100%.

Вопросы и ответы

Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Число акционеров закрытого общества не должно превышать пятидесяти.

Акционеры закрытого общества пользуются преимущественным правом приобретения акций, продаваемых другими акционерами этого общества, по цене предложения третьему лицу пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок осуществления данного права.

Ликвидационный баланс — пример нулевого баланса по новой форме

Этапы процедуры ликвидации

Промежуточный ликвидационный баланс

Ликвидационный баланс должен быть нулевым или нет

Последствия составления нулевого и ненулевого балансов

Ликвидационный баланс: образец заполнения

Последняя бухгалтерская отчетность

Итоги

Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО — пошаговая инструкция».

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

На нашем сайте вы можете скачать форму бухгалтерского баланса «Заполнение формы 1 бухгалтерского баланса (образец)».

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

О том, как заполнять бухгалтерский баланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Итоги

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.