Содержание

- Основное производство в бухгалтерском балансе (нюансы)

- Незавершенное производство: отражение в отчетности

- Незавершенное производство: счет учета

- Состав затрат основного производства

- Формирование остатка по незавершенному производству

- Прямые и косвенные затраты

- Незавершенное производство в бухгалтерском учете

- Итоги

- Затраты на производство продукции в балансе

- Себестоимость продукции

- Затраты производства реализованной продукции

- Производственные затраты в балансе

- Отражение основного производства в бухгалтерском балансе

- Материальные затраты: формула

- Основное производство в бухгалтерском балансе (нюансы)

- Анализ затрат на производство и реализацию продукции (работ, услуг)

- Анализируем затраты на — производство продукции — расчет рентабельности предприятия

- Затраты в незавершенном производстве

- Затраты на производство продукции это

- Формула расчета себестоимости продаж по балансу

- Расходы по обычным видам деятельности и прочие расходы

- Условия отражения издержек в бухгалтерском учете

- Строка 2120: что по ней отражать

- Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

- Порядок признания расходов в Отчете о финансовых результатах

- Списание себестоимости реализованных продукции, товаров, услуг, работ

- Данные бухгалтерского учета, используемые при заполнении строки 2120

- Определение значения показателя по строке 2120 “Себестоимость продаж”

- Пример: как заполнить строку 2120 “Себестоимость продаж”

- Законодательные и нормативные акты по теме “Себестоимость продаж (строка 2120)”

- Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

- Себестоимость реализованной продукции формула расчета по балансу

- Себестоимость реализованной продукции: в чем особенности

- Как заполнить в балансе затраты на производство и реализацию продукции

- Затраты на производство реализованной продукции в балансе

- Себестоимость продаж.

- Затраты основного производства отражаются в балансе

- Материальные затраты в балансе

- 3.5.6. Раздел “Затраты на производство”

- Годовой отчет.

Основное производство в бухгалтерском балансе (нюансы)

Незавершенное производство в бухгалтерском балансе входит в состав данных строки 1210 при наличии дебетовых остатков по счетам его учета на конец периода. О том, как формируется незавершенное производство в бухгалтерском учете и что влияет на его отражение в балансе, читайте в нашей статье.

Незавершенное производство: отражение в отчетности

Незавершенное производство: счет учета

Состав затрат основного производства

Формирование остатка по незавершенному производству

Прямые и косвенные затраты

Незавершенное производство в бухгалтерском учете

Итоги

Незавершенное производство: отражение в отчетности

Стоимость затрат на производство, не списанных на себестоимость готовой продукции (выполненных работ, услуг), признается затратами незавершенного производства. Незавершенное производство отражается в активе баланса во 2-м разделе «Оборотные активы» в строке «Запасы», входя составной частью в сумму всех запасов, имеющихся на отчетную дату.

Подробнее о структуре баланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Информацию о порядке заполнения бухгалтерского баланса вы найдете в материале «Составляем бухгалтерский баланс».

О том, как заполнять баланс «упрощенцам», вы узнаете, прочитав материал «Как заполнить бухгалтерский баланс при УСН?».

Незавершенное производство: счет учета

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». А вот ответ на вопрос, будут ли затраты незавершенного производства в бухгалтерском учете формироваться с учетом затрат, накопленных по счетам 25 «Общепроизводственные расходы» и счету 26 «Общехозяйственные расходы», зависит от того, что организация записала в учетной политике.

Затраты, собранные на счете 25 за месяц, могут полностью относится на счет учета затрат основного производства (20), а могут распределяться либо на 2 счета (20 и 23), либо на все 3 счета учета прямых затрат (20, 23, 29). Накопленные на счете 25 расходы вместе с прямыми затратами формируют производственную себестоимость продукции, работ или услуг.

Счет 26 можно распределять аналогично счету 25 (тогда на соответствующих счетах будет собираться полная себестоимость), а можно ежемесячно полностью списывать собранную на нем сумму на финрезультат (в дебет счета 90). В последнем случае в себестоимость конкретной продукции (работ, услуг) его данные входить не будут.

Состав затрат основного производства

Счет 20 применяют для учета прямых и косвенных расходов, понесенных в связи:

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т. д.

Прямые расходы списываются в дебет счета «Основное производство» с кредита счетов:

- 02 и 05 — в части амортизации имущества, используемого для основного производства

- 10, 15, 16, 21 — по использованным производственным запасам и расходам, связанным с их приобретением;

- 60 и 76 — по услугам производственного характера, непосредственно связанным с основным производством;

- 69 и 70 — в части зарплаты основного производственного персонала и начислений на нее.

На основное производство также списывается брак, подлежащий исправлению (Дт 20 Кт 28). Ежемесячно с кредита счета 23 на счет 20 поступает часть затрат вспомогательного производства, с кредита счета 25 — косвенные расходы (или их часть) по обеспечению производства, с кредита счета 26 — часть общехозяйственных затрат (если организация не использует метод директ-костинг и не списывает эти расходы в дебет счета 90).

Формирование остатка по незавершенному производству

С кредита счета «Основное производство» списывается фактическая стоимость выпущенной продукции (работ, услуг). В этом случае счет 20 в зависимости от принятой учетной политики корреспондирует со счетами 40, 43, 90.

Сальдо по счету 20, оставшееся по итогам месяца, отражает стоимость основного незавершенного производства (НЗП).

Аналогичным образом формируются остатки на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие хозяйства». Соответственно, остаток по счету 23 показывает стоимость вспомогательного незавершенного производства, а остаток по счету 29 — стоимость незавершенного производства обслуживающих хозяйств.

Остаток незавершенного производства по счетам 20, 23, 29 является остатком незавершенного производства в бухгалтерском учете по организации в целом. Незавершенное производство — счет 20 + счет 23 + счет 29, не закрытые на конец отчетного периода, — остатки на них суммируются с прочими данными, вносимыми в строку «Запасы» в балансе.

Не относятся к незавершенному производству:

- переданные в цеха (на участки), но не подвергавшиеся обработке сырье, материалы, покупные готовые изделия;

- не подлежащие исправлению забракованные полуфабрикаты.

О проводках, возникающих при учете неисправимого брака, читайте в статье «Учет брака в производстве — бухгалтерские проводки».

Прямые и косвенные затраты

Особенности учета затрат, относящихся к незавершенному производству, определяются отраслевыми методическими рекомендациями, поскольку они довольно сильно зависят от специфики вида конкретного производства.

Четкого перечня затрат, которые надлежит относить к прямым, в законе о бухучете и других нормативных материалах нет. Есть только упоминание в Инструкции по использованию плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н, о том, что к прямым расходам следует относить стоимость производственных запасов и расходов на оплату труда рабочих, задействованных в процессе производства.

Такая неопределенность в нормативных актах указывает на то, что предприятию в соответствии с особенностями своего производства следует отразить в собственной учетной политике, какие именно затраты для целей бухучета будут относиться к прямым, а какие к косвенным.

К прямым расходам можно отнести:

- материальные затраты на производство (сырье, материалы, полуфабрикаты и комплектующие);

- расходы на оплату труда персонала, занятого в производстве и обслуживании производственного процесса;

- расходы на обязательное пенсионное, социальное и медицинское страхование, начисляемые на оплату труда вышеуказанного персонала;

- амортизационные отчисления на основные средства, занятые в производственном процессе.

О методах оценки запасов, списываемых на производство, читайте в материале «Методы оценки материально-производственных запасов».

Косвенными тогда будут все иные расходы.

О том, как разделить производственные затраты на прямые и косвенные для целей налога на прибыль, читайте в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Незавершенное производство в бухгалтерском учете

В соответствии с п. 63 ПБУ о бухучете и бухотчетности, утвержденного приказом Минфина от 29.07.1998 № 34н, к НЗП (незавершенному производству) следует отнести продукцию или услуги (работы), не прошедшие всех фаз производственного цикла. Также сюда относится недоукомплектованная и/или не прошедшая апробацию и техприемку продукция.

Как указано в п. 64 ПБУ о бухучете и бухотчетности, для отражения в балансе оценка незавершенного производства может осуществляться по:

- фактической производственной себестоимости;

- нормативной (плановой) производственной себестоимости;

- стоимости материальных затрат (сырья, материалов и полуфабрикатов);

- сумме прямых затрат.

Те предприятия, у которых налажено серийное или массовое производство, могут выбрать один из указанных способов оценки незавершенного производства. А те производители, которые выпускают продукцию в единичных экземплярах, незавершенное производство должны показывать лишь по фактически произведенным затратам.

Выбранный способ оценки незавершенного производства должен быть закреплен в учетной политике. При выборе метода оценки незавершенного производства по прямым статьям затрат в учетной политике рекомендуется отразить, как организация будет распределять текущие расходы и остатки незавершенного производства на начало месяца между выпуском готовой продукции и незавершенным производством на конец месяца.

Итоги

Сальдо по счетам «Основное производство», «Вспомогательное производство», «Обслуживающие производства и хозяйства» на конец отчетного периода свидетельствует о том, что осталось незавершенное производство. Стоимость, характеризующая незавершенное производство на конец отчетного периода, учитывается в данных, образующих показатель строки 1210 баланса «Запасы».

На счете 20 учитывают прямые расходы на производство; ежемесячно при закрытии месяца туда относят часть косвенных расходов с учетом особенностей их распределения, установленных учетной политикой. Кроме того, в учетной политике закрепляют правила разделения расходов на прямые и косвенные, порядок закрытия счетов учета косвенных расходов и оценки незавершенного производства.

Затраты на производство продукции в балансе

Себестоимость продукции

Из этой величины влияние цен на материалы, составляет + 0,33 коп. Следовательно, на влияние цен на продукцию приходится + 0,39 — (+ 0,33) = + 0,06 коп. Это означает, что снижение оптовых цен на продукцию данного предприятия увеличило затраты на 1 рубль товарной продукции на + 0,06 коп. Общее влияние всех факторов (баланс факторов) составляет:

- материальные затраты;

- затраты на оплату труда;

- отчисления на страхование;

- амортизация основных средств (фондов);

- прочие затраты (амортизация нематериальных активов, арендная плата, обязательные страховые платежи, проценты по банковским кредитам, налоги, входящие в себестоимость продукции, отчисления во внебюджетные фонды, командировочные расходы и др.).

Затраты производства реализованной продукции

Затраты производства реализованной продукции (Sales production costs) — один из основных показателей, рассчитываемых в соответствии с международными и многими национальными бухгалтерскими стандартами и указываемых в отчете о прибылях и убытках. В российском бухгалтерском учете сохраняется использование показателя «себестоимость реализации товаров, продукции, работ, услуг», в который (в отличие от общепринятой в мире калькуляции затрат) включается нормативная «начисленная амортизация активов производственного (цехового) назначения», не показываемая полностью (отдельной статьей) в отчете о прибылях и убытках, как это принято в мировом сообществе. Это затрудняет выполнение пересчетов, необходимых для оценки стоимости имущества.

полные затраты реализации — Суммарные затраты производства и реализации продукции, причем в эту сумму включаются амортизационные отчисления, а также управленческие и административные (общехозяйственные) и коммерческие расходы. В международной практике (МСФО, МСО) величина… …

При заполнении строки 5650 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, 28 “Брак в производстве”, 29 “Обслуживающие производства и хозяйства”, 44 “Расходы на продажу”) в корреспонденции со счетами 60 “Расчеты с поставщиками и подрядчиками”, 76 “Расчеты с разными дебиторами и кредиторами”, 96 “Резервы предстоящих расходов” и др. за вычетом внутреннего оборота.

Изменение сальдо по счету 41 при определении показателей строк 5670 и 5680 учитывают организации, осуществляющие торговую деятельность, при условии, что ими введена дополнительная строка “Фактическая себестоимость приобретенных товаров для перепродажи”. Если организация учитывает товары на счете 41 по продажным ценам с отражением торговой наценки на счете 42 “Торговая наценка”, то при расчете показателей строк 5670 и 5680 дебетовое сальдо по счету 41 на начало и конец отчетного года уменьшается на кредитовое сальдо по счету 42 на эти даты.

Производственные затраты в балансе

Так, в соответствии с НК РФ, прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. Иными словами, к прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если же показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Отражение основного производства в бухгалтерском балансе

Образовавшийся на счете 20 дебетовый остаток по результатам месяца как раз и представляет собой стоимость незавершенного производства (НПЗ). Данный остаток, накопленный за год, должен складываться с другими показателями на этапе внесения данных в балансовую строку «Запасы».

Объем продукции, который не прошел все этапы производственного процесса, причисляется к незавершенному производству (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина от 29.07.1998 № 34н). В эту категорию вносится и продукция, которая не прошла апробацию или техническую приемку. Приведенное определение применимо, помимо этого, к работам и услугам.

Материальные затраты: формула

Сальдо счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП). Остаток НЗП, собственных полуфабрикатов (счет 21 «Полуфабрикаты собственного производства») и несписанных потерь от брака (счет 28 «Брак в производстве») отражаются в активе бухгалтерского баланса по строке 1210 «Запасы» (п. 20 ПБУ 4/99 , Приказ Минфина от 02.07.2010 № 66н).

В то же время, сказать, какая для материальных затрат формула расчета по балансу, — затруднительно. Ведь в данных строки «Запасы» наряду с материальными затратами могут быть отражены и расходы на оплату труда в НЗП и другие расходы в зависимости от способа оценки НЗП. Кроме того, по строке «Запасы» отражаются и сами материалы в виде их складского остатка, который пока не израсходован, соответственно, они пока не являются материальными затратами, а также готовая продукция, материальные затраты по которой уже приняли форму законченного обработкой результата труда и не являются НЗП, и т.д.

Затраты на производство и реализацию продукции самым существенным образом влияют на величину прибыли и соответственно на размер налоговых платежей в государственный бюджет. Для обеспечения единства подходов всех хозяйствующих субъектов к формированию прибыли и правил ее налогообложения государство устанавливает принципы и порядок, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию продукции, регламентирует источники покрытия разных групп. Документом, регулирующим формирование себестоимости продукции (работ, услуг), в Республике Беларусь являются Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг).

Группа прочих затрат охватывает различные по экономическому содержанию элементы: командировочные, представительские расходы, расходы на рекламу, аудиторские и консультационные услуги, арендную плату; лизинговые платежи; оплату услуг банков, услуг связи и отчисления в ремонтный фонд и другие затраты. Сюда же входит блок налогов и отчислений, включаемых в себестоимость: земельный налог, отчисления государственных предприятий в инновационный отраслевой фонд. В прочие затраты включаются также страховые взносы по видам обязательного страхования, в том числе обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Основное производство в бухгалтерском балансе (нюансы)

На основное производство также списывается брак, подлежащий исправлению (Дт 20 Кт 28). Ежемесячно с кредита счета 23 на счет 20 поступает часть затрат вспомогательного производства, с кредита счета 25 — косвенные расходы (или их часть) по обеспечению производства, с кредита счета 26 — часть общехозяйственных затрат (если организация не использует метод директ-костинг и не списывает эти расходы в дебет счета 90).

Сальдо по счетам «Основное производство», «Вспомогательное производство», «Обслуживающие производства и хозяйства» на конец отчетного периода свидетельствует о том, что осталось незавершенное производство. Стоимость, характеризующая незавершенное производство на конец отчетного периода, учитывается в данных, образующих показатель строки 1210 баланса «Запасы».

Анализ затрат на производство и реализацию продукции (работ, услуг)

Одним из наиболее емких участков бухгалтерского учета является учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Успех фирмы зависит от формирования себестоимости по причинам: 1) затраты на производство изделия выступают важнейшим элементом при определении продажной цены, 2) информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами, 3) знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

В бухгалтерской отчетности имеется ряд статей, непосредственно указывающих на неблагополучие финансового положения коммерческой организации. Это так называемые «больные» статьи: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная дебиторская и кредиторская задолженности», «Векселя выданные (полученные) просроченные». При чтении баланса на эти статьи нужно обращать внимание в первую очередь.

Анализируем затраты на — производство продукции — расчет рентабельности предприятия

Исходя из этой формулы, можно определить уровень рентабельности любого из приведённых выше показателей. Для этого обычно используется бухгалтерский баланс компании (форма № 1). Он содержит данные о величине основных средств, собственного и заёмного капитала, размере оборотных и внеоборотных активов, а также пассивах организации.

Расчёты и последующий анализ рентабельности — довольно трудоёмкий процесс, однако он даёт наглядное представление о том, насколько прибылен бизнес в конкретный промежуток времени, и в каком направлении следует двигаться, чтобы повысить отдачу от вложенных средств.

Затраты в незавершенном производстве

Определение: в п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Министерства финансов России от 29.07.1998 г. № 34н, согласно которому к незавершенному производству относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытания и технической приемки.

Статья «Затраты в незавершенном производстве» (строка 213) отражает наличие затрат по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на соответствующих счетах бухгалтерского учета. При этом незавершенное производство отражается в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету. В торговых организациях остаток по незавершенному производству отражается на счете 44 «Расходы на продажу», а в остальных организациях — на счете 20 «Основное производство».

Затраты на производство продукции это

Основной целью любого промышленного коммерческого предприятия является получение максимальной прибыли, это разность между полученными средствами за отгруженную продукцию и затратами на их производство и продажу. Таким образом, затраты предприятия непосредственно влияют на формирование объема прибыли. Чем меньше себестоимость производимой продукции, тем более конкурентоспособно предприятие, доступней продукция для потребителя и тем ощутимей экономический эффект от ее продажи.

Расходы — перемещение средств в процессе хозяйственной деятельности, приводящее к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно связаны с ресурсным обеспечением производства, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов. Издержки или затраты, расходы — размер ресурсов, использованных в процессе хозяйственной деятельности предприятия.

Формула расчета себестоимости продаж по балансу

Привет, на связи Василий Жданов в статье рассмотрим себестоимость продаж. Пункты 9 и 21 Правил бухгалтерского учета 10/1999 предписывают по строке 2120 отражать сведения об издержках по обычным видам деятельности, сформировавших себестоимость реализованной продукции (товаров, работ, услуг). О том, как в бухгалтерском учете отражается себестоимость продаж (строка 2120), какие расходы ее формируют, и как заполнить строку 2120, будет рассказано в данном материале.

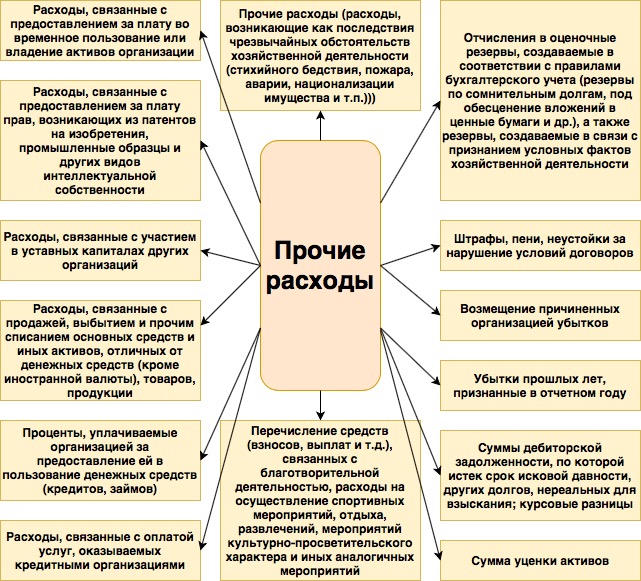

Расходы по обычным видам деятельности и прочие расходы

Сперва определимся с тем, что такое расходы организации в целом. Это снижение экономических выгод по причине выбытия активов и/или уменьшения капитала фирмы (кроме уменьшения размера вкладов по решению владельцев).

Расходы по обычным видам деятельности – это издержки, понесенные в связи с осуществлением амортизационных отчислений, производством продукции, ее реализацией, оказанием платных услуг, выполнением работ.

Перечень прочих расходов представлен на схеме, приведенной ниже:

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход. А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) – такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.

Строка 2120: что по ней отражать

По строке 2120 “Себестоимость продаж” следует отражать издержки предприятия, относящиеся к проданным товарам, работам, услугам, продукции, а именно к тем из них, доходы от реализации которых присутствуют в строке 2110 ОФР. В стр. 2120 должны быть отражены расходы, которые сформировали себестоимость продаж и затем были списаны в Дт сч. 90 с/сч. 90-2.

Важно! Бухгалтерская себестоимость складывается только из тех издержек, что относятся к обычным видам деятельности компании.

В зависимости от того, к какой сфере деятельности относит себя организация, она должна будет отразить в строке 2120 следующую информацию:

| Тип предприятия | Что отражают в стр. 2120 |

| Для компаний, специализирующихся на оказании услуг и выполнении работ | Расходы, имеющие непосредственное отношение к выполнению работ (оказанию услуг), и подлежащие списанию со сч. 20 и сч. 26 – данный счет применяется дилерами, брокерами, агентами, комиссионерами и др. для отражения затрат по обычным видам деятельности. |

| Для производственных компаний, применяющих сч. 40 для учета готовой к реализации продукции | Учетную себестоимость продукции, уменьшенную/увеличенную на сумму фактической экономии/превышения. В случаях, когда плановые цены не используются для оценки произведенной продукции, в стр. 2120 отражается фактическая себестоимость подготовленной к реализации продукции, которая подлежит списанию на с/сч. по учету себестоимости продаж с Кт сч. 43. |

| Для торговых компаний | Покупную стоимость реализованных товаров, которые подлежат списанию со сч. 41 “Товары” |

Важно! В стр. 2120 не указываются расходы, возникшие в связи с реализацией готовых изделий/товаров. Их принято отражать в стр. 2210 (арендные платежи, отчисления во внебюджетные фонды с зарплаты продавцов и сама заработная плата, амортизация объектов ОС, участвующих в продажах и т.п.).

Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

Важно! Сумма издержек, из которых сформирована себестоимость товаров, работ, продукции и услуг, устанавливается в зависимости от стоимости, утвержденного договором, с принятием во внимание всех предусмотренных дисконтов вне зависимости от способов предоставления таких скидок.

Себестоимость продаваемых товаров (выполненных работ, оказанных услуг) складывается из сумм следующих издержек, понесенных в ходе осуществления обычных видов деятельности:

- суммы поощрительных платежей, претензий, отклонений, которые были признаны в бухгалтерском учете в предшествующие отчетные периоды в составе доходов по договорам строительного подряда, и в отношении поступления которых появились сомнения (фирма предвидела получение убытка);

- затраты, возникшие по причине участия предприятия в уставных капиталах иных компаний (актуально для фирм, деятельность которых заключается в участии в уставных капиталах иных фирм);

- расходы, появившиеся в результате передачи другим компаниям прав на применение в своей деятельности результатов интеллектуальной работы (актуально для фирм, которые занимаются тем, что за плату предоставляют право пользования интеллектуальной собственностью);

- затраты, имеющие отношение к сдаче жилых и нежилых помещений в аренду, а также с предоставлением иного имущества арендаторам во временное пользование (актуально для юрлиц, занимающихся сдачей объектов в аренду);

- издержки, имеющие отношение к оказанию услуг, выполнению различных видов работ, реализации товаров и производству продукции;

- другие затраты, состав которых будет зависеть от сферы деятельности компании, условий работы и характера производства.

Порядок признания расходов в Отчете о финансовых результатах

Расходы в Отчете о финансовых результатах компаний признаются в соответствии со следующими тремя правилами:

- Если фирмой, признаваемой субъектом малого предпринимательства, доходы от реализации товаров признаются не по мере передачи прав распоряжения, пользования или владения на поставленные товары, а после получения от покупателя оплаты, то и издержки должны быть признаны только после исполнения обязательств.

- Когда понесенные издержки обусловливают возникновение выручки на протяжении нескольких отчетных периодов, и невозможно с точностью определить связь между выручкой и затратами (или эта связь определяется косвенным путем), их следует признать в ОФР путем обоснованного их распределения между отчетными периодами.

- Издержки должны признаваться в зависимости от их связи с поступлениями (например, себестоимость оказанных компанией услуг должна быть признана в одно время с признанием в составе выручки от их продажи клиенту).

Списание себестоимости реализованных продукции, товаров, услуг, работ

Согласно Инструкции по применению плана счетов, себестоимость реализованных услуг, работ, товаров и произведенной продукции компания должна списать в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” со счетов:

- 20 “Основное производство”;

- 23 “Вспомогательные производства”;

- 29 “Обслуживающие производства и хозяйства”;

- 40 “Выпуск продукции, работ, услуг”

- 41 “Товары”;

- 43 “Готовая продукция” и других счетов.

Отдельно следует поговорить об учитываемых на сч. 26 “Общехозяйственные расходы” управленческих расходах. Таковые, в зависимости от принятой учетной политики компании, могут:

- относиться напрямую в себестоимость продаж отчетного периода, в котором возникли, в качестве условно-постоянных (тогда производится списание в дебет сч. 90 субсчета 90-2 со сч. 26);

- включаться в себестоимость произведенной продукции, оказанных услуг или выполненных работ (в таком случае они подлежат списанию в дебет счетов 20, 23, 29 со сч. 26).

Важно! Если заказчик будет возмещать общехозяйственные расходы, строительные компании вправе включать их в себестоимость работ по договорам строительного подряда. Если фирма решит отнести такие издержки напрямую в себестоимость продаж, они будут формировать показатель по строке 2120 “Себестоимость продаж”. Если же предприятие примет решение о включении таких затрат в себестоимость работ, расходы будут показаны по строке 2220 “Управленческие расходы” ОФР.

Данные бухгалтерского учета, используемые при заполнении строки 2120

Важно! К строке 2120 необходимо ввести дополнительные строки, по которым будут отражаться издержки, соответствующие каждому виду выручки, выделенному компанией, в том случае, если в ОФР данной фирмы выделено несколько разновидностей денежных поступлений, каждый из которых за отчетный период составляет не менее 5% от общего объема выручки в отдельности.

Значение показателя себестоимости реализованной продукции (товаров, работ, услуг) вписывается в стр. 2120 “Себестоимость продаж” в круглых скобках. Чтобы определить это значение за отчетный период, принимают во внимание сведения о суммарном дебетовом обороте по сч. 90 (с/сч. 90-2) за отчетный период в корреспонденции со счетами 43, 41, 40, 29, 23, 20 и другими.

Определение значения показателя по строке 2120 “Себестоимость продаж”

Важно! Показатель стр. 2120 за аналогичный отчетный период предшествующего года должен быть перемещен из ОФР за аналогичный отчетный период предшествующего года.

Определить значение показателя, которое бухгалтер перенесет в строку 2120 “Себестоимость продаж”, можно по следующей формуле:

Пример: как заполнить строку 2120 “Себестоимость продаж”

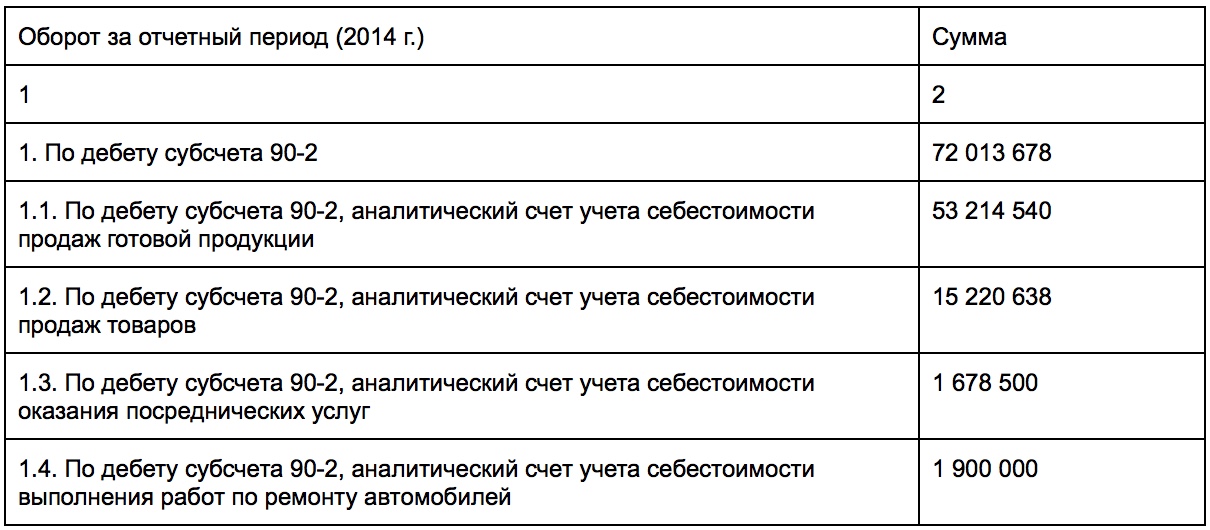

В первую очередь, рассмотрим показатели по счету 90, субсчет 90-2 в бухучете предприятия (без принятия во внимание оборота по Дт с/сч. 90-2 в корреспонденции с Кт сч. 44 и 26) (в рублях):

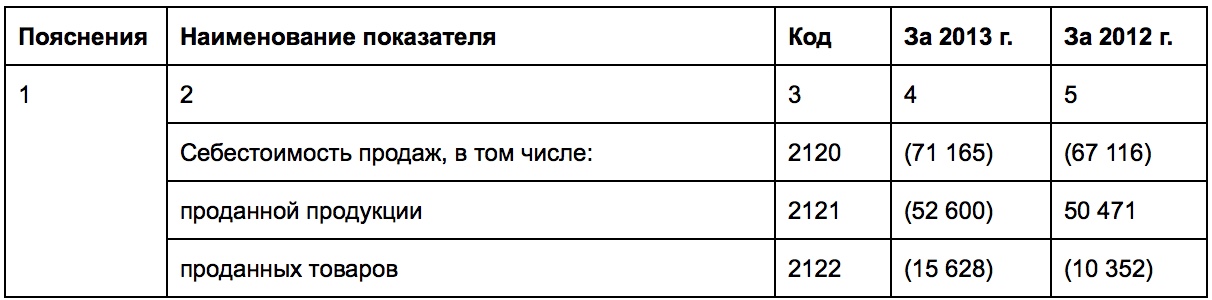

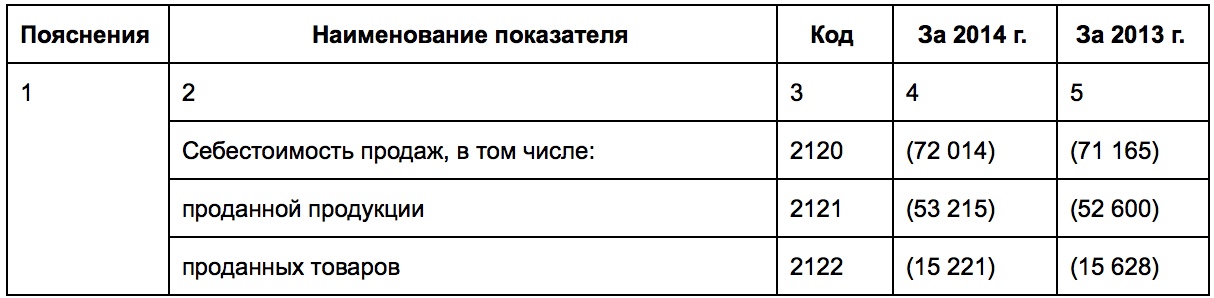

Фрагмент Отчета о финансовых результатах за 2013 год:

Решение задачи:

| Себестоимость реализованных фирмой работ, услуг, товаров, продукции за 2014 год | 72 014 000 рублей |

| По разновидностям доходов (от 5% общего объема выручки) себестоимость: | |

| проданной продукции | 53 215 000 рублей |

| проданных товаров | 15 221 000 рублей |

Так будет выглядеть фрагмент ОФР предприятия:

Законодательные и нормативные акты по теме “Себестоимость продаж (строка 2120)”

Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

Вопрос: Имеют ли право на уменьшение прямых затрат строительные подрядчики, если они получают дополнительный доход, не имеющий отношение к исполнению договора подряда?

Ответ: Да, компании, занимающиеся выполнением работ по договорам строительного подряда, имеют на это право. Это могут быть:

- выручка за сданное в аренду оборудование, которое не применяется (в принципе или временно) при проведении строительных работ по данному договору подряда;

- доходы от реализации излишне списанных в производство конструкций и материалов.

Такое допущение регламентировано абз. 3 п. 12 ПБУ 2/2008.

Вопрос: Как определить себестоимость оказываемых услуг, выполняемых работ или производимой продукции? Какими нормативными актами при этом руководствоваться?

Ответ: Особенности исчисления себестоимости установлены следующими нормативными актами:

- Письмом Министерства финансов России от 29 апреля 2002 № 16-00-13/03;

- п. 10 ПБУ 10/99.

Вопрос: Отражаются ли издержки по строке 2120 с учетом “входного” НДС?

Ответ: В общем случае – нет, т.к. НДС разрешено принять к вычету. Однако, если налог на добавленную стоимость не возмещается, а принимается к учету в стоимости приобретенных товаров (услуг, работ), тогда издержки отражают с учетом “входного” НДС. В частности, “входной” НДС учитывается у компаний, которые имеют издержки, связанные с не облагаемой данным налогом деятельностью.

Вопрос: Какой метод отражения расходов используют в бухгалтерском учете субъекты малого предпринимательства?

Ответ: Субъектам малого предпринимательства закон позволяет отражать издержки кассовым методом (после фактической оплаты). Однако, при этом малый предприниматель не должен являться эмитентом публично размещаемых ЦБ. В общем случае затраты необходимо отражать по методу начисления (после того, как расходы были фактически понесены). Малое предпринимательство является исключением.

Из этой величины влияние цен на материалы, составляет + 0,33 коп. Следовательно, на влияние цен на продукцию приходится + 0,39 — (+ 0,33) = + 0,06 коп. Это означает, что снижение оптовых цен на продукцию данного предприятия увеличило затраты на 1 рубль товарной продукции на + 0,06 коп. Общее влияние всех факторов (баланс факторов) составляет:

- отчисления на страхование;

- амортизация основных средств (фондов);

- прочие затраты (амортизация нематериальных активов, арендная плата, обязательные страховые платежи, проценты по банковским кредитам, налоги, входящие в себестоимость продукции, отчисления во внебюджетные фонды, командировочные расходы и др.).

- материальные затраты;

- затраты на оплату труда;

Затраты производства реализованной продукции (Sales production costs) — один из основных показателей, рассчитываемых в соответствии с международными и многими национальными бухгалтерскими стандартами и указываемых в отчете о прибылях и убытках.

В российском бухгалтерском учете сохраняется использование показателя

«себестоимость реализации товаров, продукции, работ, услуг»

, в который (в отличие от общепринятой в мире калькуляции затрат) включается нормативная «начисленная амортизация активов производственного (цехового) назначения», не показываемая полностью (отдельной статьей) в отчете о прибылях и убытках, как это принято в мировом сообществе. Это затрудняет выполнение пересчетов, необходимых для оценки стоимости имущества.полные затраты реализации — Суммарные затраты производства и реализации продукции, причем в эту сумму включаются амортизационные отчисления, а также управленческие и административные (общехозяйственные) и коммерческие расходы. В международной практике (МСФО, МСО) величина… …При заполнении строки 5650 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”,

Запасы относятся к материальному имуществу предприятий, с помощью которых изготовляется конечная производственная продукция.

Отражая их в балансе, предприятие показывает, какими ресурсами оно располагает в конце отчетного года. Запасы в балансе состоят из нескольких категорий:

- товары для продажи.

- материалы, сырье;

- расходы будущих периодов;

- готовая продукция;

- незавершенное производство;

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов: Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие.

Например, при изготовлении вин в качестве сырья может выступать виноград и все сопутствующие ингредиенты, необходимые в процессе приготовления. Материалы, помимо сырья, разделяются на более узкие подвиды:

- Стройматериалы.

- Инвентарь и инструменты.

- Прочие запасы.

- Тара.

- Спецодежда.

- Материалы, отданные в переработку на сторону.

- Топливо.

- Запасные части.

- Покупные полуфабрикаты и комплектующие.

Для каждой категории в Плане счетов предусмотрен собственный субсчет.

В бухгалтерском учете материалы в течение года:

- покупаются;

- участвуют в изготовлении продукта технологического процесса.

- списываются;

При этом они отображаются по фактической себестоимости без учета НДС. Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- страхование;

- транспортировку;

- заготовку;

- консультации по приобретению;

Себестоимость реализованной продукции формула расчета по балансу

Содержание Основными понятиями, которыми оперирует экономическая наука, с определенной долей упрощения, являются доходы и расходы. Их соотношение формирует другие экономические категории.

Например, относительно отдельно взятого товара расходы на изготовление и реализацию формируют фактическую себестоимость, которая закладывается в цену товара вместе с желаемой прибылью.

Относительно общего товарооборота фактическая себестоимость реализованной продукции уменьшает полученные доходы предприятия, оставляя в его распоряжении валовую прибыль. А теперь перейдем от упрощения к конкретике: разберемся с таким многогранным понятием, как себестоимость. В российской практике существует 4 вида учета затрат на предприятии, которые отличаются целевым назначением и спецификой формирования аналитической затратной базы, а именно:

- управленческий;

- статистический.

- налоговый;

- бухгалтерский;

Они ведутся на предприятии одновременно, поэтому нет смысла выделять приоритетные.

Хотя по критерию наказания за ненадлежащее исполнение самыми жестко регламентируемыми являются налоговый и бухгалтерский виды учета. В рамках бухгалтерского учета на основании ПБУ формируются фактические расходы предприятия, его цель — точный учет затрат, сведенных в баланс.

Если в бухгалтерском учете присутствует понятие «полная себестоимость реализованной продукции», то налоговый учет заменяет его простым суммированием расходов предприятия. Налоговый учет предполагает правильное формирование налоговой базы для расчета налога на прибыль организации. Согласно налоговому кодексу (глава 25), для нахождения налоговой базы сумма доходов предприятия может быть уменьшена на сумму расходов, за исключением перечня затрат, представленного в ст.

270. Управленческий учет затрат используется для целей руководителя предприятия. В зависимости от задач руководства изменяются затратные выборки, критерии учета расходов, параметры формирования себестоимости. Например, в рамках управленческого учета можно отследить себестоимость нового товара, для принятия решения о целесообразности его дальнейшего производства и реализации, можно мониторить работу конкретной службы с точки зрения соотношения расходов и доходов, или просчитать плановую себестоимость предлагаемого проекта.

Себестоимость реализованной продукции: в чем особенности

Если перепутать значения себестоимости реализованной и произведенной продукции, то, как минимум, появится ошибка в величине финансового результата. В чем разница между этими понятиями, и как скорректировать расходы исключительно расчетными приемами?

Сумма затрат, потраченных на производство, управление и сбыт, – это полная себестоимость выпуска.

Однако какая-то часть продукции останется лежать на складе, потому что в текущем месяце для нее не нашлось покупателей. Это главная причина расхождений между двумя видами: производства и реализации. Себестоимость реализованной (реализуемой) продукции – это величина затрат предприятия, приходящаяся исключительно на объем продаж в отчетном периоде.

С позиции формирования прибыли/убытка именно эта часть затрат признается расходами по обычным видам деятельности и включается в отчет о финансовых результатах.

Подробнее . Все остальные затраты месяца, приходящиеся на остатки готовой продукции и незавершенного производства, останутся «висеть» в бухгалтерском балансе. На величину прибыли/убытка они не повлияют. Определить эту величину можно по-разному. Все зависит от того, какой информацией вы располагаете, а также от специфики деятельности предприятия, по данным которого строится расчет. Вот три подхода к расчету. Подход 1.

Н Основан на том факте, что на складе предприятия есть остатки готовой продукции. Их стоимость на начало месяца – производственная себестоимость, оставшаяся на балансе с прошлого периода.

Стоимость на конец – она же, но переходящая в следующий отчетный период. Плюс к этому есть выпуск продукта.

Как бы вы стали рассчитывать объем продаж в натуральном выражении, зная величины остатков и приход на склад?

Очевидно, что так: Продано за месяц = Было на начало месяца + Произвели за месяц – Осталось на конец месяца По аналогичной схеме построим формулу для первого подхода: Себестоимость реализованной продукции = Стоимость готовой продукции на начало месяца + Себестоимость произведенной продукции – Стоимость готовой продукции на конец месяца.

Как заполнить в балансе затраты на производство и реализацию продукции

— —

Раздел 6. Затраты на производство Данный раздел характеризует структуру расходов фирмы по обычным видам деятельности за отчетный и предыдущий годы. При заполнении таблицы 6 распределите расходы по основным элементам в соответствии с ПБУ 10/99: — материальные затраты; — затраты на оплату труда; — отчисления на социальные нужды; — амортизация; — прочие затраты.

По строке «Материальные затраты» покажите кредитовые обороты по счетам 10 «Материалы», 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетами учета затрат (20, 21, 23, 25, 26, 29 и 44).

Если ваша фирма занимается торговлей, то отразите также суммы, списанные с кредита счета 41 «Товары» в дебет счета 90 «Продажи». В строке «Расходы на оплату труда» отразите кредитовый оборот по счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат по обычным видам деятельности.

По строке «Отчисления на социальные нужды» укажите суммы, списанные на счета учета затрат с кредита счета 69 «Расчеты по социальному страхованию и обеспечению». Для заполнения строки «Амортизация» суммируйте обороты по кредиту счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат.

В строке «Прочие затраты» приведите стоимость работ и услуг производственного и непроизводственного характера (если первые вы не включаете в состав материальных расходов). К последним относятся консультационные, юридические, рекламные услуги, а также представительские и командировочные расходы. Информацию о них возьмите из кредита счетов 60, 71 и 76 в корреспонденции со счетами учета расходов.

Все показатели приведите за отчетный и предыдущий годы.

В строке «Итого по элементам» отразите общую сумму затрат фирмы по обычным видам деятельности за отчетный и предшествующий годы.

Затраты на производство реализованной продукции в балансе

Затраты на производство продукции – это расходы по обычным видам деятельности, которые связаны с производством продукции, выполнением работ, оказанием услуг. В совокупности с расходами на продажу они формируют затраты на производство и реализацию продукцию.

Подробнее о применяемых для их учета счетах, а также вопросах анализа расходов расскажем в нашей консультации.Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено, что затраты предприятия на производство и реализацию продукции учитываются на следующих активных синтетических счетах (Приказ Минфина от 31.10.2000 № 94н):Возникновение таких затрат отражается по дебету указанных счетов и кредиту, в частности, следующих:

- 70 «Расчеты с персоналом по оплате труда»;

- 02 «Амортизация основных средств»;

- 10 «Материалы»;

- 69 «Расчеты по социальному страхованию и обеспечению» и др.

- 60 «Расчеты с поставщиками и подрядчиками»;

Так, например, начисление заработной платы работникам основного производства отражается так: Дебет счета 20 – Кредит счета 70.А оказанные транспортной организацией услуги по доставке товаров покупателям: Дебет счета 44 – Кредит счета 60.Учитывая, что затраты по обычным видам деятельности обычно имеют наибольший удельный вес в общей величине расходов любой организации, вопросам их анализа и планирования, как правило, уделяется и повышенное внимание.Анализ затрат на производство и реализацию продукции может проводиться как по составу, структуре, динамике в рамках одной организации, так и путем их сравнения со среднеотраслевыми показателями или, при наличии соответствующих сведений, — с данными конкурентов.В вопросах управления затратами организации важное место занимает составление смет затрат на производство и реализацию продукции.Смета затрат на производство продукции позволяет организации спланировать свои расходы по статьям и элементам расходов.

Это, в свою очередь, упростит процесс анализа фактических расходов, поможет выявить

Себестоимость продаж.

Строка 2120

По данной строке отражается информация о расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг (п. п. 9, 21 ПБУ 10/99). Какие расходы формируют себестоимость проданных товаров, продукции, работ, услуг?

3 п. 23 ПБУ 2/2008): — расходы, связанные с изготовлением продукции; — расходы, связанные с приобретением товаров; — расходы, связанные с выполнением работ; — расходы, связанные с оказанием услуг; — расходы, связанные с предоставлением имущества в аренду (в организациях, предметом деятельности которых является предоставление своих активов в аренду); — расходы, связанные с предоставлением прав на использование результатов интеллектуальной деятельности (в организациях, предметом деятельности которых является предоставление таких прав за плату); — расходы, связанные с участием в уставных капиталах других организаций (в организациях, предметом деятельности которых является участие в уставных капиталах других организаций); — суммы отклонений, претензий, поощрительных платежей, признанных в составе выручки по договорам строительного подряда в предыдущие отчетные периоды, в отношении поступления которых возникли сомнения (ожидаемые убытки); — иные расходы в зависимости от их характера, условий осуществления и направлений деятельности организации.

Величина расходов определяется исходя из цены, установленной договором, с учетом всех предусмотренных скидок независимо от формы их предоставления (п. п. 6.1, 6.5 ПБУ 10/99, Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027).

У организаций, выполняющих работы по договорам строительного подряда, прямые расходы по договору (расходы по обычным видам деятельности) могут быть уменьшены на не связанные непосредственно с исполнением договора доходы организации, полученные при исполнении других договоров (абз.

3 п. 12 ПБУ 2/2008)

Затраты основного производства отражаются в балансе

Содержание Учет материальных затрат — это важная часть работы бухгалтера в организации.

Разберемся, что входит в материальные затраты, как их правильно посчитать, какие проводки использовать.

Бухгалтер — профессия универсальная, специализация в ней бывает только временная, когда бухгалтерия и фирма большие и каждый специалист занимается своим направлением. Однако, чтобы сотрудники не теряли универсальности и полезных навыков, опытные главбухи стараются регулярно менять их местами. И тогда специалисту, который занимался заработной платой, приходится вспоминать, как правильно сделать расчет материальных затрат, и что они вообще собой представляют.

Попробуем освежить в памяти базовые знания вместе и начнем с самого понятия. Понятие материальных затрат (МЗ) есть как в бухгалтерском, так и в налоговом учете. По нормам статьи 254 НК РФ, материальные затраты включают в себя:

- расходы на приобретение работ и услуг производственного характера;

- потери от недостачи и порчи материально-производственных запасов в пределах норм естественной убыли;

- расходы на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели;

- прочие расходы.

- расходы на приобретение сырья, материалов и комплектующих изделий;

Данный перечень в налоговом учете является закрытым.

В бухгалтерском учете понятие МЗ определено в пункте 8 ПБУ 10/99 «Расходы организации», но без перечня. Поэтому расшифровку этого понятия в бухучете каждая организация может установить самостоятельно и обязательно прописать соответствующий перечень в учетной политике.

Фактически это будут те же расходы, которые прописаны в НК РФ, с учетом специфики деятельности компании. Казалось бы, все просто: есть установленный перечень, на него и ориентируемся. Но на практике существует еще разделение МЗ на: Эта градация также предусмотрена налоговым учетом.

В частности, статьей 318 НК РФ. Правда, налогоплательщикам дано право самостоятельно устанавливать перечень прямых МЗ, но с соблюдением установленных требований к ним.

Материальные затраты в балансе

Copyright: фотобанк Лори Специфика ведения бухгалтерского учета на предприятии предполагает, что каждая организация сама устанавливает список материальных затрат и фиксирует его в своей учетной политике. Учет материальных затрат на предприятии в тоже время унифицирован на счетах 20-29 установленного Минфином плана.

Поэтому существуют определенные методики, как рассчитать материальные затраты по балансу и на их основе вывести основные коэффициенты оценки деятельности компании. Давайте посмотрим в регламентированные формы отчетности и определим, как найти материальные затраты в балансе. Его актив выглядит следующим образом: Как видите, для материальных затрат в балансе строка отсутствует, хотя в учете предусмотрено несколько счетов для их калькуляции:

- 20 основное производство

- 21 учет полуфабрикатов

- 23 вспомогательное производство

- 29 обслуживающие хозяйства

- 25 и 26 – общепроизводственные и хозяйственные расходы

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют, и закрываются по итогам каждого отчетного периода.

Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке «Запасы» II раздела Актива. Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности.

Для оценки расходов фирмы используются следующие величины:

- Прибыль на рубль материальных затрат

Величина прибыли на 1 руб.

Принято считать, что материальные затраты в балансе – это строка с кодом 1210, если использовать регламентированное кодирование, или «Запасы» по ее названию в форме 0710001 по ОКУД.

МЗ – основной показатель эффективности оборачиваемости материалов на конкретном производстве. Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат.

3.5.6. Раздел “Затраты на производство”

Экономика и право by narodirossii • 23.12.2014 В Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах, приведенном Минфином России, данный раздел представлен в виде таблицы 6 “Затраты на производство”.

С учетом кодов строк, приведенных в Приложении N 4 к Приказу N 66н, данная таблица имеет следующий вид.

Наименование показателя Код За 20__ г. За 20__ г. Материальные затраты 5610 Расходы на оплату труда 5620 Отчисления на социальные нужды 5630 Амортизация 5640 Прочие затраты 5650 Итого по элементам 5660 Изменение остатков (прирост , уменьшение ): незавершенного производства, готовой продукции и др. 5670 5680 Итого расходы по обычным видам деятельности 5600 ——————————– Указывается отчетный год.

Указывается предыдущий год. В таблице 6 Пояснений представляется информация о составе затрат на производство (расходов на продажу) в разрезе элементов затрат (абз. 12 п. 27 ПБУ 4/99, абз. 2 п. 22 ПБУ 10/99). Перечень элементов затрат, по которым группируются расходы по обычным видам деятельности, приведен в п.

8 ПБУ 10/99 и соответствует названиям строк 5610 – 5650 раздела. Хотя таблица имеет название “Затраты на производство”, ее итоговым показателем является сумма расходов организации по обычным видам деятельности. Следовательно, данная таблица раскрывает показатели строк 2120 “Себестоимость продаж”, 2210 “Коммерческие расходы” и 2220 “Управленческие расходы” Отчета о финансовых результатах.

То есть таблица должна включать данные не только по производственной деятельности организации, а по всем ее обычным видам деятельности, включая торговлю. Организации, осуществляющие торговую деятельность, на наш взгляд, должны уточнить название данной таблицы Пояснений, а также включить в нее дополнительную строку “Фактическая себестоимость приобретенных товаров”, присвоив ей код, например, 5665 (п. 7 ПБУ 10/99). Правила учета затрат на производство продукции, продажу

Годовой отчет.

Пояснения по затратам на производство

В состав бухгалтерской отчетности помимо установленных отчетных форм (бухгалтерский баланс и отчет о финансовых результатах) входят, в том числе пояснения. О том, что необходимо отразить в пояснениях по затратам на производство, мы и поговорим в этой статье.

В соответствии со Федерального закона от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» по общему правилу годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Действующие сегодня формы бухгалтерской отчетности коммерческих организаций (за исключением кредитных) утверждены Приказом Минфина России «О формах бухгалтерской отчетности организаций» (далее — Приказ N 66н). Из пунктов , Приказа N 66н следует, что приложениями к бухгалтерскому балансу и отчету о финансовых результатах являются: — отчет об изменениях капитала; — отчет о движении денежных средств; — иные приложения к бухгалтерскому балансу, отчету о финансовых результатах, именуемые как пояснения. Отметим, что в формах бухгалтерского баланса (ОКУД ), отчета о финансовых результатах (ОКУД ) приводятся данные лишь по группам статей.

Поэтому показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности должны приводиться в бухгалтерском балансе и в отчете о финансовых результатах обособленно.