Содержание

- Безналичный расчет с физическими лицами и ККТ

- ККТ при безналичных расчетах в 2019 году для организаций

- Кассы и безналичный расчет для ИП

- Как пробивать чек при расчете по безналу

- Возврат денежных средств покупателю по безналичному расчету

- Чек коррекции по безналу

- Как и зачем компании покупают НДС

- Обзор основных рисков

- Как проверить продавцов

- Альтернатива «бумажному» НДС

- Продажа товара физического лица юридическому

- Закупка товаров у граждан: оформляем и считаем налоги

- Оформляем первичные документы

- Определяемся с налогами

- Оптовая фирма продает товар в розницу: документы, НДС

- Какими проводками отражается розничная продажа в магазине с ККМ и терминалом?

Безналичный расчет с физическими лицами и ККТ

С 1 июля 2019 года почти все предприниматели обязаны использовать онлайн-кассы. Теперь ККТ нужна и при безналичных расчетах с физическими лицами.

«Безналичный расчет» значит, что покупатель оплатил товар или услугу, например, картой или электронными деньгами. В законе такие виды расчета называются «электронными средствами платежа». К ним относится оплата:

- Банковской картой через эквайринговый терминал в магазине.

- С помощью реквизитов карты, которые вводятся в поля на сайте.

- Электронными деньгами через интернет-кошельки, например, Яндекс.Деньги, Qiwi или Webmoney.

- Прямой перевод на расчетный счет, например, когда клиент оплачивает покупку или услугу в банке по квитанции, — это тоже безналичный расчет.

ККТ при безналичных расчетах в 2019 году для организаций

Работать по безналичному расчету могут как юрлица, так и физлица. При этом чек пробивать не нужно в одном-единственном случае: когда юридические лица и предприниматели рассчитываются между собой, перечисляя деньги с расчетного счета одной компании на счет другой. Для этого вида безналичного расчета кассовый аппарат не требуется. Но на практике дело редко ограничивается исключительно такими операциями.

При остальных видах безналичных расчетов в 2019 уже нужна ККТ:

- Если товары или услуги для компании покупает и оплачивает подотчетное лицо. Тогда продавец обязан выдать чек — по нему подотчетник потом отчитается перед бухгалтерией.

- Если компания ведет безналичный расчет с физическими лицами, ККТ нужна, и исключений быть не может. Клиенты-физлица могут платить банковской картой, перечислять деньги через онлайн-банк или вводить реквизиты карты для оплаты на сайте продавца.

- Даже если клиент перевел деньги по квитанции через операциониста в банке — все равно нужна онлайн-касса.

Кассы и безналичный расчет для ИП

ИП тоже обязаны использовать ККТ при любых безналичных расчетах с физическими лицами и пробивать электронные чеки.

Исключение — только те предприниматели, которым дали отсрочку по онлайн-кассам. До 2021 года чеки могут не пробивать ИП без наемных сотрудников, которые:

- продают товары собственного производства,

- выполняют работы,

- оказывают услуги.

Отсрочка сгорает, как только предприниматель нанимает работника. После заключения трудового договора такой ИП обязан поставить онлайн-кассу в течение 30 дней.

Как пробивать чек при расчете по безналу

Чек должен быть сформирован не позднее рабочего дня, следующего за днем поступления денег на счет компании. Сформировать его нужно не позже момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Передать чек можно по интернету на телефон клиента или на его email. Бумажный чек обычно выдается клиенту вместе с товаром.

А если нарушить эти требования?

В 2019 году ККТ при безналичных расчетах необходима — это требование закона. Если не пробивать чеки по безналу, можно попасть на штрафы: это приравнивается к неприменению онлайн-кассы. Должностных лиц могут оштрафовать до 10 тысяч рублей, юрлиц — до 30 тысяч рублей.

Кассовый аппарат для безналичного расчета и оплаты наличными можно выбрать в МоемСкладе. В нашем магазине только проверенная техника, которые полностью соответствуют 54-ФЗ. В комплект с каждой моделью входит удобная кассовая программа от МоегоСклада, ФН и подписка на ОФД. Это значит, что вы сэкономите немалую сумму и сможете сразу начинать пробивать чеки: комплект полностью готов к работе, докупать ничего не понадобится. Все кассы в наличии, есть бесплатная доставка по России.

Возврат денежных средств покупателю по безналичному расчету

Чтобы сделать возврат денежных средств покупателю по безналичному расчету, продавец должен получить от покупателя чек и заявление на возврат денег.

По закону продавец при безналичном расчете должен вернуть деньги в течение 10 дней. Если возврат делается за некачественный товар — в течение 14 дней.

При безналичном расчете вернуть покупателю деньги можно только на карту или банковский счет. Наличные из кассы возвращать нельзя.

Чек коррекции по безналу

Чек коррекции по безналу нужен, например, если ошибся кассир. Варианты его формирования зависят от формата фискальных данных (ФФД).

При версии ФФД 1.05 нужно:

- Сформировать такой же чек с признаком расчета «Возврат прихода», указав в нем фискальный признак некорректного чека.

- Сформировать правильный чек с признаком расчета «Приход».

Таким же способом корректируется ошибочный чек с признаком расчета «Расход».

При версии ФФД 1.1 нужно:

- Сформировать чек коррекции с признаком расчета «Возврат прихода», содержащий те же данные, что и ошибочный чек. При этом нужно указать фискальный признак ошибочного чека.

- Сформировать чек коррекции с признаком расчета «Приход», содержащий правильные данные.

При ФФД 1.1 в чеке коррекции обязательно должен быть реквизит «Предмет расчета». При ФФД 1.05 этот реквизит не обязателен, но рекомендуется.

С введением обязанности сдавать книгу покупок и книгу продаж при сдаче декларации по НДС на рынке теневых услуг появилась новая «услуга» — продажа НДС. Стоимость услуг колеблется от 1,5 % до 4 % от суммы счет фактуры.

В основном, предприниматели прибегают к данной услуге, когда в конце квартала получают аванс о клиента, а НДС закрыть уже нечем. Либо, в принципе, все поставщики работают без НДС и наличие входящего НДС жизненно необходимо.

Разберемся, какие риски при этом несет покупатель данной «услуги».

Первый. Вы оплатили стоимость услуги, а ваш поставщик просто не сдал декларацию. И не сдал он ее не из-за своей лени, а просто налоговая инспекция не приняла декларацию по НДС по надуманной причине. А она так делает. Захотела увидеть директора на допросе в последний день с дачи декларации, а он не смог прийти. Или не смог ответить на вопросы налогового инспектора и ООО попала в черный список.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Второй. Декларация сдана, но спустя несколько недель налоговый орган ее обнуляет. Да, да, в налоговой инспекции вам просто заявят — «кто-то» по доверенности сдал уточненную нулевую декларацию за вашего поставщика. Ваши убытки — стоимость услуг исполнителя и 18% от поставки.

Третий. Фирма, от которой вы сделали себе НДС, может подать на вас в суд. Формально ваша компания должна фирме «Х» и у директора этой компании на руках первичная документация о произведенной поставке. При этом получение вычета по НДС от фирмы «Х» для суда будет косвенным доказательством поставки на ряду с накладными. И да, суды сейчас могут затребовать декларацию по НДС, практика имеется. А товарищи-обнальщики не могут контролировать всех и вся.

Четвертый. Предприниматели, которые любят «покупать» НДС, обычно не любят платить налоги, и в своей погоне за прибылью за бывают про элементарную безопасность, инстинкт самосохранения резко притупляется. А наличие больших задолженностей, низкая налоговая нагрузка — это один из критериев для выездной налоговой проверки.

Пятый. Отчеты сданы, НДС уплачен и жизнь продолжается. Проходит несколько месяцев. Один из директоров цепочки попадает в поле зрения налоговой инспекции, а может и по собственному желанию вносит в ЕГРЮЛ запись о недостоверности сведений. Мол, я не директор и документы не подписывал. Товарищи-обнальщики опять же не могут, да и не хотят, контролировать стадо номинальных директоров в течении не определенного отрезка времени.

В итоге, я хочу сказать, что покупка «бумажного НДС» — это своего рода игра в рулетку с очень не большими шансами на выигрыш.

Рекомендую изменить схему вашей работы, для экономии денег, времени и нервов. Начать планировать свою деятельность и взвешивать риски.

Самитов Марат, руководитель ООО «Авирта» (каналы на Youtube и в Telegram)

До сих пор некоторые компании используют очень опасную схему – так называемый «бумажный» НДС. Сиюминутная экономия на налогах в конечном итоге оборачивается большими проблемами и финансовыми затратами. Пришло время менять отношение к НДС, так как при грамотной организации бизнеса этот налог не имеет никакого отношения к выручке организации.

Как и зачем компании покупают НДС

Небольшие суммы входного НДС обычно обусловлены тем, что компания:

- работает не с официальными подрядчиками (исполнителями, поставщиками), а, например, наняла строителей, не зарегистрировавших свою предпринимательскую деятельность в качестве юрлица, или закупила так называемый «серый» товар;

- закупает товары, работы, услуги или берет в аренду помещения вполне официально у физических лиц или у ИП и даже юридических лиц, но в основном у тех, кто работает без НДС (льготы, специальные режимы, освобождение от НДС).

В целом, фирмы, покупающие НДС, можно разделить на две большие группы:

- Обналичивают средства при помощи «бумажного» НДС.

- Покупают только документы по фиктивным сделкам.

Компании из первой группы ищут не только сам по себе «бумажный» НДС, им нужны наличные для расчета с такими контрагентами. Основная опасность в том, что инспекторы прекрасно знают все схемы обналичивания, а инструкцию по их обнаружению им помог разработать Следственный комитет.

«Самые опасные схемы ухода от налогов 2018: ФНС раскрывает схемы уклонения от уплаты налогов»

С новыми опасностями в 2019 году столкнутся те фирмы, покупающие НДС, которые используют оптимизацию в виде фиктивных закупок с «бумажным» НДС. Мы уже рассказывали о том, почему банки будут выявлять схему уклонения от НДС. Скоро возможности, аналогичные тем, что имеют непосредственно банки, получат и налоговики.

«Камеральщикам» скоро станет без надобности запрашивать у банков выписки по расчетным счетам – система АСК НДС-2 будет подключена к банковским сервисам для:

- автоматизированного получения таких выписок;

- анализа информации о платежах налогоплательщиков.

Таким образом, анализ банковских выписок будет автоматизирован так же, как и проверка счетов-фактур.

Обзор основных рисков

При использовании агрессивных схем оптимизации налогоплательщиков подстерегают налоговые, финансовые и репутационные риски.

1. Доначисление НДС, пени, штраф

В Налоговом кодексе прописали презумпцию виновности налогоплательщиков еще в 2017 году. И уже сейчас налоговые долги компании по сомнительным сделкам взыскивают с директора. Тем не менее, фирмы, покупающие НДС, до сих пор рассчитывают на обещания продавцов «бумажного» НДС или, другими словами, селлеров (от англ. seller – продавец, торговец) о том, что их декларация пройдет проверку, и инспекторы не снимут вычеты и не попросят доплатить налог и пени.

Возможно, сразу налоговая и не проявит интерес к подозрительным операциям – даже с учетом автоматизации контрольных мероприятий на раскручивание цепочки и обнаружение налоговых разрывов нужно время.

Однако отсутствие интереса не означает, что риски уже позади. Налоговики имеют право сделать доначисления и через 3 года, уже после того, как техническая компания:

- перестанет существовать (в лучшем случае);

- будет исключена из ЕГРЮЛ по решению ИФНС, например, по причине недостоверности сведений (если такое произойдет, то это будет дополнительным аргументом для доначисления налога, тогда уже в суде вы будете доказывать, что сделка была реальной).

Важно!

В 2019 году для покупателей «бумажного» НДС опасность все еще представляют 2016–2018 годы – такова глубина выездной налоговой проверки.

2. Потеря крупных покупателей

Если вы использовали «серые» схемы оптимизации НДС, то можете лишиться контрактов с крупными покупателями. Налоговая ищет выгодоприобретателя, соответственно, при проверке «цепочки» или при обнаружении «разрывов» цепочки может направить требование вашему покупателю для предоставления пояснений. Покупатель, в свою очередь, при возникновении таких ситуаций может выбрать более надежного поставщика, чем тратить свое время на доказательство реальности сделки с вашей компанией.

Что делать, если налоговики просят пояснить расхождения

Как проверить продавцов

Проверить, пройдет ли «бумажный» НДС камеральную проверку, можно, если получить информацию непосредственно из программного комплекса налоговой службы АСК НДС-2. В частности, речь идет о счетах-фактурах с НДС, который компания указала в своей Книге покупок. Узнать подноготную селлера можно, только если он дал согласие на раскрытие информации о себе из АСК НДС-2. Об этом сказано в письме налоговиков, с которым можно ознакомиться здесь.

Такое согласие дают большинство компаний, которым важно показать своим контрагентам, что выписанные ими счета-фактуры вполне легитимны.

Очевидно, что если контрагент компании не согласен открывать свои данные, то покупателю «бумажного» НДС может грозить камеральная, а, возможно, и выездная проверка. Таким образом, налоговики дали возможность налогоплательщикам оперативно оценивать:

- с кем заключать договоры;

- необходимость корректировать уплаченный НДС, если компания убедилась, что ее контрагент неблагонадежен.

Отметим, что однозначные выводы на основании отказа от открытия информации из АСК НДС-2 можно делать только в отношении торговцев «бумажным» НДС. В отношении компаний, которые реально выполняют работы (оказывают услуги, продают товары), такие выводы делать нельзя – вполне может быть, что такой отказ продиктован необходимостью сохранения не столько налоговой, сколько коммерческой тайны.

Альтернатива «бумажному» НДС

Основным и самым действенным способом обезопасить свой бизнес от претензий налоговой является разработка налоговой стратегии, предусматривающей законные схемы снижения налогов. Зачастую, это единственный способ защиты от многомиллионных доначислений.

О нашем опыте разрешения таких ситуаций читайте здесь:

- Как мы заставили инспекцию вернуть компании НДС

- Как избежать доначислений по операциям с дружественными контрагентами

Безусловно, для разработки стратегии необходима помощь специалиста по налоговой оптимизации, если компания планирует заключение крупной сделки. Отметим, что разработка налоговой стратегии является одной из основных услуг нашей компании.

Варианты законных методов снижения налогов мы тщательно прорабатываем с учетом специфики бизнеса клиента. Все предложенные нами варианты представляют собой легальные способы снижения налоговой нагрузки на бизнес, клиенту остается лишь:

- взвесить все «за» и «против»;

- сделать выбор в пользу наиболее привлекательного для него варианта.

Если вы решите обелить свой бизнес, то наша компания может помочь выбрать наиболее оптимальный вариант для новой организации бизнеса, рассчитать налоговую нагрузку и предложить законные варианты оптимизации.

«Оптимизация НДС 2019: как законно снизить или не платить НДС»

Основным принципом нашей работы является «полезная бухгалтерия», бухгалтерия для бизнеса, наши специалисты всегда занимают проактивную позицию и помогают предотвратить налоговые, финансовые, репутационные риски для компании.

Заказать услугу

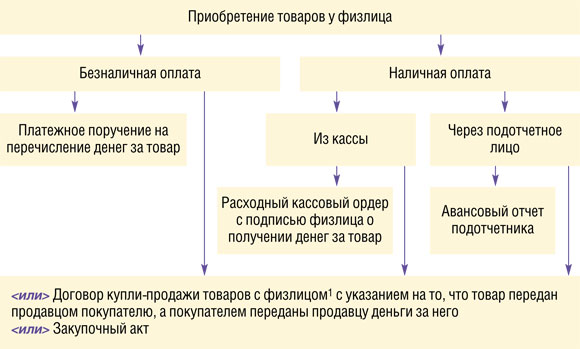

Продажа товара физического лица юридическому

Возможно.Любая сделка между юридическим лицом и гражданином обязательно заключается в письменной форме. Договор купли-продажи с физическим лицом должен содержать наименование, количество, ассортимент и стоимость товара, а также права, обязанности и ответственность сторон, срок передачи товара, порядок оплаты и другие условия, предусмотренные гл. 30 ГК РФ. А также данные о продавце — физическом лице — фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, место жительства и ИНН (если имеется). В случае, когда договор предусматривает безналичную оплату, указывают данные банковского счета физического лица, на который будут перечисляться денежные средства.

В соответствии со ст. 861 ГК РФ расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке.

Факт передачи имущества подтверждается составлением закупочного акта.

Физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, не являются плательщиками налога на добавленную стоимость (ст. 143 НК РФ). Таким образом, граждане при продаже организациям материальных ценностей не начисляют НДС и не выставляют им счета-фактуры. Соответственно, у организации отсутствуют суммы «входного» налога, которые она могла бы принять к вычету.

Доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу, признаются объектом обложения налогом на доходы физических лиц. (пп. 5 п. 1 ст. 208 и ст. 209 НК РФ).

Исчисление и уплату НДФЛ физические лица с доходов, полученных от продажи имущества, принадлежащего им на праве собственности, производят самостоятельно. Такое правило установлено в пп. 2 п. 1 ст. 228 НК РФ. Поэтому, какое бы имущество ни приобрела организация у физического лица, удерживать НДФЛ при выплате ему денежных средств не требуется.

Продавец (физическое лицо) обязан самостоятельно исчислить налог, подать декларацию в налоговый орган и заявить право на имущественные налоговые вычеты (при наличии такого права), а также уплатить налог в бюджет.

Закупка товаров у граждан: оформляем и считаем налоги

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 апреля 2012 г.

Содержание журнала № 8 за 2012 г.Е.В. Строкова, экономист

Иногда организации и предприниматели покупают товары у граждан-непредпринимателей. Какие документы нужно оформить, чтобы включить стоимость покупки в расходы? Как при последующей продаже этого товара рассчитать НДС? И надо ли удерживать НДФЛ и начислять страховые взносы с дохода гражданина при оплате ему товаров?

Оформляем первичные документы

Организации нужно заключить договор купли-продажи в письменной форме в любом случаеподп. 1 п. 1 ст. 161 ГК РФ, а предпринимателю — при сумме сделки более 1000 руб.подп. 2 п. 1 ст. 161 ГК РФ; ст. 5 Закона от 19.06.2000 № 82-ФЗ

Ограничений по сумме наличных расчетов с физическими лицами нет. Ведь лимит в размере 100 000 руб. распространяется только на расчеты наличными между организациями, организациями и предпринимателем, а также между предпринимателямип. 1 Указаний ЦБ от 20.06.2007 № 1843-У.

Но совсем не обязательно у вас должен быть объемный документ с названием «Договор». Это может быть закупочный акт, в котором стороны укажут, что продавец передал покупателю конкретный товар, а покупатель, в свою очередь, уплатил продавцу деньги. Этот акт одновременно будет и первичным документом товара для целей бухгалтерского учета и налогообложения.

Унифицированная форма закупочного акта — № ОП-5утв. Постановлением Госкомстата от 25.12.98 № 132 (далее — акт ОП-5) — есть только для организаций общепита, закупающих сельхозпродукцию. Также установлена обязанность торговых организаций оформлять закупочным актом приобретение у населения сельхозпродуктов, дикорастущих ягод, грибов, ореховп. 7.6 Методических рекомендаций, утв. Письмом Роскомторга от 10.07.96 № 1-794/32-5, но для этой ситуации унифицированной формы акта нет.

Таким образом, если у вас не общепит, то вы можетеп. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ; п. 1 ст. 252, п. 1 ст. 221 НК РФ; п. 9 Порядка, утв. Приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002:

- <или>воспользоваться актом ОП-5;

- <или>разработать свою форму акта. Причем оптимальный вариант — взять за основу акт ОП-5, убрав из него ненужные вам строки. Например, имеет смысл исключить, как утратившие актуальность, следующие данные на оборотной стороне этого акта:

- о государственной регистрации продавца в качестве предпринимателя;

- о наличии подсобного хозяйства продавца;

- об удержании подоходного налога.

При этом организации в учетной политике следует указать, какую форму акта она будет использоватьп. 4 ПБУ 1/2008.

Посмотрим, какую самостоятельно разработанную форму акта лучше использовать, чтобы потом не пришлось доказывать приобретение товара в судеПостановления ФАС СЗО от 27.04.2006 № А26-9456/2005-210; 17 ААС от 30.12.2008 № А60-17878/08.

УТВЕРЖДАЮ

(подпись) (должность) (фамилия, имя, отчество)

«__» ________ 201__ г.

ЗАКУПОЧНЫЙ АКТ № __ от «__» _____ 201__ г.

| Покупатель | |

| (наименование организации) |

| в лице | , | ||

| (должность) | (фамилия, имя, отчество) |

| действующего на основании | . | |

| (документ) |

| Продавец | . | |

| (фамилия, имя, отчество) |

| паспорт: серия | № | выдан | |||

| (наименование органа, выдавшего паспорт, дата выдачи) |

| Наименование, характеристика товара | Единица измерения | Количество | Цена, руб. коп. | Сумма, руб. коп. |

| 1 | 2 | 3 | 4 | 5 |

| Итого |

| Деньги в сумме | руб. | коп. | |||

| (прописью) |

| получил продавец | ||

| (подпись) | (фамилия, имя, отчество) |

| Товары получил | |

| (подпись) |

Итак, первичные документы при покупке товаров у физлица такие.

1п. 1 ст. 161 ГК РФ

Определяемся с налогами

Затраты на приобретение у физлица товаров можно учесть в расходах в общем порядке и при расчете налога на прибыльп. 1 ст. 252 НК РФ, и при расчете налога при «доходно-расходной» УСНОст. 346.16 НК РФ, и при расчете НДФЛ предпринимателямип. 1 ст. 221 НК РФ. Только помните, что если вы купили имущество, которое принимаете к учету как основное средство, то уменьшить срок его полезного использования на период его фактической эксплуатации продавцом можно, только если продавец сможет такой срок документально подтвердитьп. 7 ст. 258 НК РФ; Письмо Минфина от 06.10.2010 № 03-03-06/2/172.

Что касается НДС, то важно помнить о некоторых нюансах.

Поскольку продавец — физлицо, не зарегистрированное в качестве предпринимателя, входного НДС у вас не будетп. 1 ст. 143 НК РФ.

Если вы — плательщик НДС и будете перепродавать купленный у физлица товар, то базу по НДС в большинстве случаев нужно считать по обычным правилам. То есть начислять НДС по ставке 18% или 10% исходя из цены реализациип. 1 ст. 154 НК РФ. Исключением является реализацияпп. 4, 5.1 ст. 154 НК РФ; Письмо Минфина от 27.04.2002 № 04-03-11/18:

- сельхозпродукции и продуктов ее переработки, которые включены в специальный правительственный переченьутв. Постановлением Правительства от 16.05.2001 № 383 и не являются подакцизными.

Если вы купили сельхозпродукцию и переработали ее, то база по НДС по переработанной продаваемой продукции считается исходя из полной цены реализации без вычета цены приобретенияПисьмо Минфина от 26.01.2005 № 03-04-04/01. Хотя некоторые суды с этим не согласны и считают, что база по НДС определяется как межценовая разницаПостановления ФАС УО от 08.05.2009 № Ф09-2751/09-С2; ФАС ЗСО от 31.07.2007 № Ф04-5101/2007(36750-А03-19);

- автомобилей, приобретенных для перепродажи.

В этих двух случаях база по НДС рассчитывается как разница между ценой реализации (с учетом НДС) и ценой приобретения. При этом в счете-фактуре надо указатьПисьмо ФНС от 28.06.2005 № 03-1-03/1114/13@:

- в графе 7 — ставку налога (10/110 или 18/118) с пометкой «с межценовой разницы»;

- в графе 8 — сумму налога, исчисленную с межценовой разницы;

- в графе 9 — стоимость товара с учетом НДС.

***

Удерживать с дохода, выплачиваемого продавцу-физлицу, НДФЛ и начислять на этот доход страховые взносы не нужно. Ведь в такой ситуации по НДФЛ вы не являетесь налоговым агентомп. 2 ст. 226, подп. 2 п. 1 ст. 228 НК РФ, а по страховым взносам у вас нет выплаты в рамках трудового и гражданско-правового договоровч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Гражданско-правовой договор (расчеты с физлицами)»:

Оптовая фирма продает товар в розницу: документы, НДС

Компания ГАРАНТ

Организация осуществляет оптовую торговлю непродовольственными товарами (упаковочными материалами) в рамках общей системы налогообложения. Организация планирует продавать продукцию в розницу физическим лицам. Должен ли пробиваться кассовый чек с выделенной строкой НДС при розничной продаже? Какие документы нужно выдавать розничному покупателю?

Рассмотрев вопрос, мы пришли к следующему выводу:

Реализуя товары физическим лицам по договорам розничной купли-продажи, организация должна выдавать покупателям кассовый чек, содержащий обязательные реквизиты.

При осуществлении розничной торговли организацией-налогоплательщиком налоговая база по НДС определяется в общем порядке. При этом выделять в кассовом чеке НДС отдельной строкой и выставлять покупателям (населению), производящим наличные расчеты, счет-фактуру не требуется.

Обоснование вывода:

Передача покупателю товара, предназначенного для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, осуществляется по договору розничной купли-продажи, являющемуся публичным договором (ст. 426 ГК РФ, п. 1 ст. 492 ГК РФ).

Причем к отношениям по договору розничной купли-продажи с участием покупателя-гражданина применяются закон о защите прав потребителей и иные правовые акты, принятые в соответствии с ними (п. 3 ст. 492 ГК РФ).

Документы при продаже товаров физическим лицам за наличный расчет

Согласно ст. 493 ГК РФ договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Возможность осуществления на территории Российской Федерации платежей путем наличных расчетов предусмотрена п. 1 ст. 140 ГК РФ.

При этом наличные расчеты на территории РФ осуществляются с обязательным применением контрольно-кассовой техники (далее — ККТ) на основании п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ). Исключение составляют случаи, перечисленные в п.п. 2, 2.1 и 3 ст. 2 Закона N 54-ФЗ. Применительно к рассматриваемой ситуации исключений не предусмотрено.

Пунктом 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) определено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, установленные в п. 2 ст. 9 Закона N 129-ФЗ.

В соответствии с п. 1 ст. 5 Закона N 54-ФЗ организации (за исключением кредитных организаций) и индивидуальные предприниматели, применяющие ККТ, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные ККТ кассовые чеки.

Как разъясняется представителями финансового ведомства, кассовые чеки признаются для целей налогового учета первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг) (письма Минфина России от 17.09.2008 N 03-03-07/22, от 03.04.2007 N 03-03-06/1/209).

Перечень обязательных реквизитов, которые должны отражаться на выдаваемом покупателю кассовом чеке, перечислены в п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчётов с населением (утверждено постановлением Совета Министров — Правительства РФ от 30.07.1993 N 745), а именно:

а) наименование организации;

б) идентификационный номер организации-налогоплательщика;

в) заводской номер контрольно-кассовой машины;

г) порядковый номер чека;

д) дата и время покупки (оказания услуги);

е) стоимость покупки (услуги);

ж) признак фискального режима.

При этом на выдаваемом покупателям чеке могут содержаться и другие данные, предусмотренные техническими требованиями к ККТ, с учетом особенностей сфер их применения.

Иными словами, кассовый чек может содержать дополнительные реквизиты, в том числе предусмотренные п. 2 ст. 9 Закона N 129-ФЗ, в частности, наименование товара с указанием его цены и количества, фамилия продавца. В таком случае достаточно кассового чека как первичного документа, подтверждающего осуществление хозяйственной операции.

Если в кассовом чеке отсутствуют какие-либо из обязательных реквизитов, предусмотренных п. 2 ст. 9 Закона N 129-ФЗ, покупателю выписывается товарный чек с указанием в нем названия организации, наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (смотрите, например, письмо УФНС России по г. Москве от 12.04.2006 N 20-12/29007).

Налог на добавленную стоимость

Реализация товаров (работ, услуг) на территории Российской Федерации организацией-налогоплательщиком, применяющей общий режим налогообложения, признается объектом обложения НДС (п. 1 ст. 143, п. 1 ст. 146 НК РФ).

При этом главой 21 НК РФ не предусмотрен особый порядок определения налоговой базы и исчисления суммы НДС при реализации товаров по розничному договору купли-продажи.

Согласно п. 2 ст. 153 НК РФ при определении налоговой базы выручка от реализации товаров определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Налоговая база при реализации налогоплательщиком товаров определяется как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога) на день отгрузки (оплаты) (п. 2 ст. 154, п. 1 ст. 167 НК РФ).

На основании п. 1 ст. 168 НК РФ при реализации товаров налогоплательщик дополнительно к цене (тарифу) реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму налога. В соответствии с п. 3 ст. 168 НК РФ при реализации товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара.

Как определено в п. 4 ст. 168 НК РФ, в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой.

Вместе с тем п. 6 ст. 168 НК РФ предусмотрено, что при реализации товаров населению по розничным ценам соответствующая сумма налога включается в указанные цены. При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется. Обращаем внимание, что указанная норма применяется только в отношении реализации товаров населению. Если осуществляется реализация товаров юридическим лицам или индивидуальным предпринимателям, осуществляющим наличные расчеты, НДС в кассовом чеке должен быть выделен отдельной строкой (письмо МНС России от 10.10.2003 N 03-1-08/2963/11-АЛ268).

Кроме того, согласно п. 7 ст. 168 НК РФ при реализации организациями товаров за наличный расчет непосредственно населению требования, установленные п.п. 3 и 4 ст. 168 НК РФ по оформлению расчетных документов и выставлению счетов-фактур, считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, осуществляя реализацию товаров физическим лицам в рамках розничной торговли, выделять отдельной строкой сумму НДС в кассовом чеке, выдаваемом покупателю, не требуется. Не требуется в рассматриваемой ситуации выставлять покупателю — физическому лицу и соответствующий счет-фактуру. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) сумм налога к вычету (п. 1 ст. 169 НК РФ), а физические лица плательщиками НДС не являются и не предъявляют этот налог к вычету (письмо Минфина России от 19.03.2004 N 04-03-11/42).

В таком случае в книге продаж наряду с выставленными в рамках оптовой торговли счетами-фактурами в хронологическом порядке подлежит регистрации контрольная лента ККТ (п.п. 1, 2, 3 раздела II Приложения N 5 к постановлению Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»).

К сведению:

Условиями, при которых не требуется выписывать покупателю счет-фактуру, являются:

— реализация товаров в рамках розничной торговли за наличный расчет;

— покупателями являются физические лица (население);

— выдача покупателям кассового чека или иного документа установленной формы (бланка строгой отчетности).

Таким образом, если оплата товаров по розничному договору купли-продажи осуществляется физическим лицом в форме безналичной оплаты, счет-фактуру выписывать необходимо. При этом в случае отсутствия у продавца товаров информации о физических лицах в соответствующих строках счета-фактуры проставляются прочерки (письмо Минфина России от 25.05.2011 N 03-07-09/14).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Какими проводками отражается розничная продажа в магазине с ККМ и терминалом?

Цитата (Елена Попова, государственный советник налоговой службы РФ I ранга):Отражение в бухучете продажи товаров в розницу

При продаже товаров в розницу в бухучете:

– отразите выручку (п. 6 ПБУ 9/99);

– спишите себестоимость проданных товаров (п. 5 ПБУ 10/99, Инструкция к плану счетов);

– спишите расходы на продажу (п. 5 ПБУ 10/99, Инструкция к плану счетов).

Выручку от продажи товаров включите в состав доходов от обычных видов деятельности (п. 5 ПБУ 9/99).

Бухучет: отражение выручкиВыручка от продажи товаров в розницу признается в бухучете на дату перехода права собственности на товар к покупателю при соблюдении прочих условий, указанных в пункте 12 ПБУ 9/99.

Для субъектов малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) предусмотрен особый порядок учета доходов и расходов.

Продажа товара в розницу может осуществляться за наличный или безналичный расчет, а также с использованием банковских карт.

Если организация продала товар за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1

– отражена выручка за проданный за наличный расчет товар.

Если организация продала товар за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1

– отражена выручка за проданный за безналичный расчет товар.

Если покупатель оплатил товар банковской картой, а момент совершения операции и поступление средств на расчетный счет организации приходятся на разные дни, в бухучете сделайте следующие проводки:

Дебет 57 Кредит 90-1

– отражена выручка за проданный товар;

Дебет 51 Кредит 57

– получена оплата товара (на основании банковской выписки или слипа).

Если момент совершения операции с использованием банковской карты и момент поступления средств на расчетный счет организации происходят в один день, в бухучете сделайте следующую проводку:

Дебет 51 Кредит 90-1

– отражена выручка за проданный товар.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 90 и 57).

Периодичность отражения выручкиСитуация: с какой периодичностью отражать в бухучете выручку от розничной торговли. Организация занимается продажей товаров за наличный расчет

Однозначного ответа на данный вопрос законодательство не содержит.

При соблюдении прочих условий выручка признается в бухучете в момент перехода права собственности (п. 12 ПБУ 9/99). Момент перехода права собственности в розничной торговле, как правило, определяется по моменту передачи товара. В торговых организациях операции по продаже товара в розницу происходят в большом количестве ежедневно, при этом договоры и первичные документы в письменном виде обычно не составляются. Поэтому отражать выручку по каждой операции в отдельности невозможно.

По продажам за наличный расчет сумма выручки организации за рабочий день определяется на основании формы № КМ-7, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132. Эта форма является приложением к справке-отчету кассира-операциониста, которая составляется по форме № КМ-6.

Указанная форма № КМ-7 составляется старшим кассиром ежедневно и передается в бухгалтерию до начала работы следующей смены (указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132). Из этого можно сделать вывод, что выручка должна отражаться в бухучете ежедневно.

Списание себестоимости товаровСписывать себестоимость товаров нужно одновременно с начислением выручки (Инструкция к плану счетов).

Порядок списания себестоимости зависит от того, как организация учитывает товар – по покупным или продажным ценам (п. 13 ПБУ 5/01, п. 16 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Для списания стоимости товаров (в продажных или покупных ценах) в бухучете используются следующие методы:

– ФИФО;

– по средней себестоимости;

– по себестоимости единицы.

Такие правила предусмотрены в пункте 16 ПБУ 5/01.

Организация может применять по разным видам (группам) товаров разные методы оценки. Это решение закрепите в учетной политике. Это следует из пункта 21 ПБУ 5/01.

Чтобы списать себестоимость товара, в бухучете сделайте следующие проводки:

Дебет 90-2 Кредит 41

– списана себестоимость проданных товаров.

Учет расходов на продажу ведется на счете 44 «Расходы на продажу» (Инструкция к плану счетов). На счете 44 могут быть отражены расходы (издержки обращения):

– представительские;

– управленческие;

– на перевозку товара;

– на оплату труда;

– на аренду;

– на содержание помещений и инвентаря;

– на хранение и обработку товара;

– на рекламу;

– иные подобные расходы.

Суммы, накопленные на счете 44, списываются на счет 90 «Продажи» в конце месяца. Такие правила установлены в Инструкции к плану счетов. Сделайте следующую проводку:

Дебет 90-2 Кредит 44

– отражена сумма издержек обращения.

Если организация, которая реализует товары, является плательщиком НДС, одновременно с признанием выручки начислите этот налог. Начисление НДС отразите по дебету счета 90-3:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации товаров.

Такой порядок следует из Инструкции к плану счетов (счета 68, 90).

Учет товаров по продажным ценамЕсли организация ведет учет товаров по продажным ценам, то при списании себестоимости используется счет 42 «Торговая наценка». На этом счете при приобретении товара была отражена величина торговой наценки (Инструкция к плану счетов). Об этом см. подробнее Как отразить в бухучете и при налогообложении приобретение товаров.

Чтобы отразить продажу товара в бухучете с использованием счета 42:

– спишите стоимость проданного товара в продажных ценах;

– отразите сторно торговой наценки.

Такой порядок предусмотрен Инструкцией к плану счетов.

Чтобы определить сумму наценки, относящуюся к реализованным (или выбывшим по другим причинам) товарам, определите средний процент наценки, относящейся к остатку товаров на конец месяца. Его размер определяется по формуле:

Средний процент наценки, относящейся к остатку товаров на конец месяца=Сальдо на начало месяца по счету 42+Кредитовый оборот по счету 42×100%Стоимость проданных товаров по продажным ценам (оборот по кредиту счета 90-1)+Сальдо на конец месяца по счету 41

Далее рассчитайте сумму наценки, приходящейся на остаток товаров на конец месяца:

Торговая наценка, приходящаяся на остаток товаров на конец месяца=Сальдо на конец месяца по дебету счета 41×Средний процент наценки, относящейся к остатку товаров на конец месяца

Затем рассчитайте сумму торговой наценки, приходящейся на проданные товары:

Торговая наценка, приходящаяся на проданные товары=Сальдо на начало месяца по счету 42+Кредитовый оборот по счету 42–Торговая наценка, приходящаяся на остаток товаров на конец месяца

Такой порядок следует из Инструкции к плану счетов.

В бухучете сделайте следующие проводки:

Дебет 90-2 Кредит 41

– списана стоимость проданного товара в продажных ценах;

Дебет 90-2 Кредит 42

– отражено сторно торговой наценки.

Учет товаров по покупным ценамЕсли организация приняла решение об учете товара по покупным ценам, для отражения списания себестоимости товаров счет 42 «Торговая наценка» не используется (Инструкция к плану счетов). В бухучете сделайте следующую проводку:

Дебет 90-2 Кредит 41

– списана стоимость проданного товара в покупных ценах.

По материалам БСС «Система Главбух»