Содержание

- ПРИХОДНЫЙ и РАСХОДНЫЙ кассовый ОРДЕР 2020 скачать бесплатно бланк

- Как заполнять приходный кассовый ордер КО-1 приходник

- Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмы

- Как исправить ошибку в расходном или приходном кассовом ордере

- Как заполняется приходный кассовый ордер (ПКО)?

- Приходный кассовый ордер (ПКО) в 2019 году

- Как заполнить приходный кассовый ордер

- Как правильно осуществить оформление приходного кассового ордера (пример)

- Образец заполнения ПКО при получении денег от контрагента

- Итоги

- Когда выписывается приходный кассовый ордер

- В каких случаях заполняется форма приходного кассового ордера

- Форма приходного кассового ордера

- Оформление приходного кассового ордера

- Порядок заполнения приходного кассового ордера

- Заполнение бланка приходного кассового ордера

- Заполнение квитанции к приходному кассовому ордеру

- Действия кассира после получения денежных средств

- Журнал регистрации приходных и расходных кассовых документов

- Штрафные санкции за отсутствие ПКО

- Сроки хранения приходных кассовых ордеров

- Приходный кассовый ордер (форма КО-1) в 2018 году

ПРИХОДНЫЙ и РАСХОДНЫЙ кассовый ОРДЕР 2020 скачать бесплатно бланк

С 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается новый порядок ведения кассовых операций 2020. В новом порядке ведения кассовых операций предусмотрены прежние приходный и расходный кассовый ордер 2020 (ПКО — приходник форма КО-1 по ОКУД 0310001 и РКО-расходник форма КО-2 по ОКУД 0310002). Здесь дан пример оформления приходного кассового ордера, заполнения и образец, а также бланк приходного и расходного кассового ордера. Причем приходник и расходник можно скачать бесплатно.

Примечание: Согласно Указания ЦБ РФ № 3210-У с 1 июня 2014 г. ИП могут не вести кассовую книгу и оформлять ПКО и РКО.

Кассовые операции оформляются на бланках приходного кассового ордера (ПКО — приходник) и расходного кассового ордера (РКО — расходник).

Важно!Если в соответствии с Налоговым Кодексом РФ о налогах и сборах индивидуальные предприниматели ИП ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы (приходный кассовый ордер 0310001 — ПКО и расходный кассовый ордер — РКО 0310002) могут ими не оформляться. Примечание: ИП на всех системах налогообложения ведут учет доходов и расходов, или физических показателей.

Оформлять приходно-кассовый ордер могут производить:

- главный бухгалтер;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее – бухгалтер);

- лично руководителем организации Примечание: при отсутствии главного бухгалтера и бухгалтера

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Кассир должен иметь для проведения кассовых операций печать (штамп), где указаны реквизиты, подтверждающие факт проведения кассовой операции. Кроме того, кассир должен иметь образцы подписей лиц, кто подписывает кассовые документы.

Бесплатно вести кассовую книгу в электронном виде

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР КО-1 по ОКУД 0310001

Образец и пример заполнения

Для чего нужен Приходный кассовый ордер (или ПКО, Приходник)? Это первичный бухгалтерский документ, который используется для оформления поступления денежных средств в кассу организации или ИП.

Примечание: Не путать с ККМ, кассовый аппарат ККТ и касса это не одно и тоже.

Бланк приходника имеет унифицированную форму № КО-1, которая Утверждена постановлением Госкомстата России от 18.08.98 № 88). ПКО выписываемую в одном экземпляре. Приходный кассовый ордер состоит из двух частей: самого приходного ордера и отрывной квитанции к нему. Последняя выдается лицу, которое вносит деньги в кассу, в подтверждение принятия от него этих денег. Ордера могут быть выписаны как от руки, так и с помощью персональных компьютеров. В данных документах, при заполнении, не допускаются помарки или исправления. Поэтому если допущена ошибка в бланке приходного кассового ордера, необходимо приходник отпечатать, заполнить заново.

- Скачать новый приходный кассовый ордер бланк 2020 года КО-1 форма по ОКУД 0310001

- Скачать пример заполнения приходного кассового ордера 2020 года КО-1

Как заполнять приходный кассовый ордер КО-1 приходник

В заголовке ПКО указывают названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, строка не заполняется.

«Коды» выбираются из справки Госкомстата. «Номер документа» указывается в соответствии с журналом регистрации приходных и расходных кассовых документов. Кассовые документы нумеруются по порядку с начала календарного года.

«Дата составления» оформляется арабскими цифрами в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами: дд.ММ.ГГГГ. Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так: 01.01.2010.

Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег. Записи в графах «Дебет» и «Кредит» делает бухгалтер, который будет обрабатывать первичный документ.

В графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется), например, отдел магазина, конкретная торговая точка.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета согласно Плана счетов и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации.

В графу «Кредит, код аналитического учета» заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации. Дебет и кредит заполняют организации в соответствии с используемым планом счетов.

Примечание: Индивидуальные предприниматели эти графы могут не заполнять, т.к. они не ведут бухгалтерский учет.

В графе «Код целевого назначения» записывается код назначения использования поступивших средств. Эта графа используется, если организация применяет соответствующую систему кодирования.

Далее заполнение строк приходного кассового ордера производится следующим образом.

«Принято от ________»:

- если деньги принимаются от работника организации (в которой составлен приходный кассовый ордер), то в этой строке указываются фамилия, имя и отчество этого работника в родительном падеже;

- если деньги принимаются от работника сторонней организации, то в этой строке пишем «Принято от «наименование организации» через «Фамилия, имя, отчество»».

В строке «Основание» указывается источник поступления наличных денег, т.е. отражается содержание финансовой операции.

В строке «Сумма» записывают сумму денежных средств, которые поступают в кассу. При этом рубли можно указать прописью с заглавной буквы и с начала строки, а копейки — цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают. Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается. Например, в графе «Сумма» указано: 1870-00. Следовательно, в строке «Сумма» должно быть написано: «Одна тысяча восемьсот семьдесят рублей 00 копеек». Если же в графе «Сумма» указано: 450=, то в строке «Сумма» должно быть написано: «Четыреста пятьдесят рублей».

Примечание: Рекомендация дана по аналогии с заполнение суммы прописью в платежном поручении, рекомендованных Положением ЦБ РФ №383-П.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)».

В строке «Приложение» перечисляются прилагаемые первичные и другие документы.

Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру.

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя. Также указывается расшифровка подписи — фамилия и инициалы.

При получении ПКО кассир обязан проверить: а) наличие и подлинность на документах подписи главного бухгалтера; б) правильность оформления документов; в) наличие перечисленных в документах приложений. Если какое-либо из вышеперечисленных требований не соблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции. На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью.

Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения). Приложенные к ПКО документы погашают штампом или надписью «Получено» с указанием даты (числа, месяца, года). После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Итак, кратко обобщим применение этого первичного документа. Все наличные деньги организации или индивидуального предпринимателя — ИП оформляются, проводятся «приходником» — приходным кассовым ордером — ПКО.

Кассир должен тщательно проверить правильность составления приходного кассового ордера, а именно:

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и ее соответствие образцу;

- наличие подписи вносителя наличных денег,

- соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью,

- наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Кассир принимает наличные деньги полистным, поштучным пересчетом. Причем наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег. Если вносимая сумма наличных денег соответствует сумме в приходном кассовом ордере, только в этом случае кассир подписывает приходный кассовый ордер, проставляет на экземпляре приходного кассового ордера, выдаваемого вносителю наличных денег, оттиск печати (штампа) и выдает ему указанный экземпляр приходного кассового ордера.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) для переоформления приходного кассового ордера на фактически вносимую сумму наличных денег.

Приходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 26 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» , на общую сумму принятых наличных денег.

Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением, осуществляется в порядке, установленном юридическим лицом, по приходному кассовому ордеру.

Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмы

Примечание: Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными. На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из ККТ, либо корешки бланков строгой отчетности — если кассовая техника не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…». Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе и плательщики единого налога на вмененный доход — ЕНВД. Соответственно на основании этих бумаг они могут оформить «приходник».

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР КО-2 по ОКУД 0310002

Образец и пример заполнения

- Скачать новый расходный кассовый ордер бланк 2020 года КО-2 форма по ОКУД 0310002

- Скачать пример заполнения расходного кассового ордера 2020 года КО-2

Выдача наличных денег проводится по расходным кассовым ордерам — «расходникам» -РКО.

При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению на выдачу денег в под отчет, составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру — «расходнику».

Бесплатно вести кассовую книгу в электронном виде

Как исправить ошибку в расходном или приходном кассовом ордере

Исправления в кассовые документы, в том числе в расходный кассовый ордер, вносить нельзя (п. 4.7 указаний Банка России от 11.03.2014 № 3210-У).

Примечание: Про другие первичные документы и как их исправить

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- КАССОВЫЕ ОПЕРАЦИИ 2020 — книга расчет лимита приходный расходный ордер

Даются разъяснения про кассовые операции 2020 . Описано ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. Приведены бланки приходного и расходного кассового ордера. Кто обязан вести кассовую книгу и кто может её не вести. - КАССА — ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИ

Наличные, лимит кассы, кассовая дисциплина — все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях. - Арбитражная практика по работе с денежной наличностью и ведения кассы, ККТ

Правомерность осуществления налоговыми органами проверок по соблюдению организациями и ИП порядка работы с денежной наличностью и порядка ведения кассовых операций, расчетов наличными деньгами с другими организациями.

Как заполняется приходный кассовый ордер (ПКО)?

Приходный кассовый ордер (ПКО) в 2019 году

Как заполнить приходный кассовый ордер

Как правильно осуществить оформление приходного кассового ордера (пример)

Образец заполнения ПКО при получении денег от контрагента

Итоги

Приходный кассовый ордер (ПКО) в 2019 году

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2019 года, можно скачать на нашем сайте.

Скачать приходный кассовый ордер

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 — расходный кассовый ордер».

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Скачать образец заполнения ПКО

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций в 2019 году».

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации.

Когда выписывается приходный кассовый ордер

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

В каких случаях заполняется форма приходного кассового ордера

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

-

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

-

возврат неиспользованных подотчетных денег;

-

получение денег с расчетного счета;

-

возврат заимствованных средств;

-

средства, вносимые в уставный капитал.

Форма приходного кассового ордера

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В соответствии с формой N КО-1 приходный кассовый ордер имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе.

Оформление приходного кассового ордера

Приходный кассовый ордер оформляется:

-

главным бухгалтером;

-

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа организации, индивидуального предпринимателя (далее — бухгалтер);

-

руководителем (при отсутствии главного бухгалтера и бухгалтера).

При этом приходный кассовый ордер подписывает главный бухгалтер или бухгалтер, а при их отсутствии — руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Приходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если приходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Исправлений в приходном кассовом ордере не допускается.

Порядок заполнения приходного кассового ордера

Бланк приходного кассового ордера выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

При этом квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира.

Заполнение бланка приходного кассового ордера

Заполняется бланк приходного кассового ордера следующим образом:

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

В графах «Дебет» и «Кредит» заносятся номера соответствующих счетов и кодов, если организация применяет кодирование:

Так в графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В строке «Принято от» пишется ФИО работника организации, либо при расчетах между организациями — наименование организации и ФИО сотрудника через которого переданы средства. При этом вносится слово «через», например «Принято от «Наименование организации» через «ФИО сотрудника через которого переданы средства»».

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)».

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

Заполнение квитанции к приходному кассовому ордеру

Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер.

В отрывной квитанции, прилагающейся к приходному кассовому ордеру, заполняется такая информация:

-

Наименование организации

-

Номер и дата составления документа

-

Принято от

-

Основание

-

Сумма

-

В том числе

-

Главный бухгалтер (подпись)

-

Кассир (подпись)

Действия кассира после получения денежных средств

После этого кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции.

На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер

После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

При этом делается запись о принятых деньгах в кассовой книге (форма N КО-4).

Журнал регистрации приходных и расходных кассовых документов

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 — предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая — для расходных (графы 5-8).

Штрафные санкции за отсутствие ПКО

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится приходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации-покупателя может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).

Сроки хранения приходных кассовых ордеров

Сроки хранения приходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

Приходный кассовый ордер (форма КО-1) в 2018 году

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

• 90-1 — выручка

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

Приходный кассовый ордер (ПКО) – это бланк строгой отчетности формы КО-1 утвержденной Постановлением Министерства финансов Республики Беларусь №38 от 29 марта 2010 года. С 1 октября 2017 года бланки ПКО больше не являются бланками строгой отчетности. То есть приходный кассовый ордер можно просто распечатать на принтере.

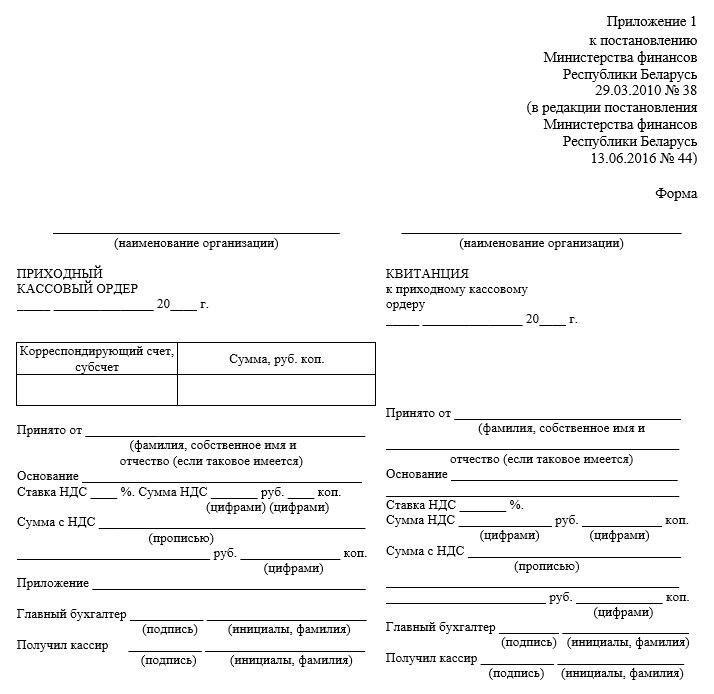

Приходным кассовым ордером оформляется поступление наличных денежных средств в кассу предприятия. Следует уточнить, что под кассой предприятия понимается система бухгалтерских операций при обращении с денежными средствами. Таким образом, даже малые организации и индивидуальные предприниматели считаются имеющими такую кассу и обязаны вести ее в соответствии с требованиями законодательства.

Бланки формы КО-1 печатаются только типографским способом государственным издательством «Белбланквыд». Полученные бланки регистрируются внутри организации в специальном журнале учета бланков строгой отчетности. При оформлении ПКО не допускаются исправления. Испорченные и неиспользованные бланки приходного кассового ордера запрещается выбрасывать, они подлежат хранению, с составлением соответствующего отчета, до проверки органами МНС. Также запрещается использование копий с оригинальных приходных ордеров или замена официально полученных бланков самодельными. Такие действия квалифицируются как попытка сокрытия доходов.

Приходный кассовый ордер состоит из двух частей: основной, и отрывной – т.е. квитанции к приходному кассовому ордеру. Основная часть остается в кассе предприятия, используется для внутреннего учета денежных средств, предъявляется при внутренних и внешних проверках организации.

Все разделы в обеих частях ордера наполняются бухгалтером от руки или печатным способом. ПКО подписывается главным бухгалтером и кассиром. Подписанный ордер удостоверяется печатью организации. На практике, особенно в малых организациях, не обращается особого внимания на порядок и сроки оформления ПКО. Это можно объяснить тем, что для проверок предъявляются уже заполненные ордера за прошлые периоды. Однако, для лучшего понимания, перечислим разделы формы КО-1 и установленные правила их заполнения:

- Полное название предприятия;

- Дата оформления – месяц и число проставляются двумя цифрами, год – четырьмя;

- «Сумма цифрами» – указывается сумма принятых денежных средств, после записи, без промежутка, ставится знак «=»;

- «Принято от» — прописывается фамилия, имя и отчество (можно инициалы) лица, сдающего деньги;

- «Основание» — здесь указывается причина внесения средств. Как правило, это стандартные операции, например — сдача выручки из кассы, возврат неиспользованных сумм и пр.;

- «Ставка НДС» цифрами, «Сумма НДС», «Сумма с НДС» цифрами и прописью – из общей суммы средств выделяется и добавляется к первоначальной сумме налог на добавленную стоимость в процентах и денежных единицах. Разумеется, НДС начисляется не всегда и не всеми организациями;

- «Приложение» — в этом разделе описываются названия, номера и даты приложенных документов.

Затем ордер подписывается главным бухгалтером и кассиром, удостоверяется печатью организации. Подпись лица, сдавшего деньги не предусмотрена. В подтверждение операции это лицо получает квитанцию ПКО. Печать на ордере ставится таким образом, чтобы ее часть оставалась на отрывной квитанции.

Также в ПКО имеется небольшая таблица «Корреспондирующий счет, субсчет» — этот раздел заполняется бухгалтером при обработке отчета кассира.

Оформление приходного кассового ордера разрешается только в день получения денежных средств.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter