Содержание

- Решение единственного учредителя о премировании директора

- Особенности премирования директора

- Решение единственного учредителя о премировании директора — образец

- Подводим итоги

- Что такое премирование директора? Главные показатели и необходимые документы по выплате и учету вознаграждения

- Особенности и отличия

- Критерии оценки

- Полномочия руководителя

- Способы поощрения

- Основные бумаги

- Начисление в случае, если глава фирмы – учредитель

- Постановка на контроль

- Как правильно выписать премию генеральному директору

- Основания для выплаты премии

- Премия единственному участнику

- Отражение в учете

- Премия как стимулирующая часть зарплаты

- Директора премирует учредитель

- Как оформить разовую премию директору, чтобы не нарушить закон

- garantr.ru

- За что можно выплатить премию директору

- Может ли директор премировать сам себя

- Образец приказа о премировании генерального директора

- Премии: налогообложение и оформление

- Необоснованное начисление и выплата премии

- Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

- Премии директору: как все правильно оформить

- Формулировка для премии за хорошую работу и виды премий

- Можно выплачивать ежемесячную премию Генеральному директору, прописав это в трудовом договоре?

- Необоснованно выплачена премия руководителю учреждения

Решение единственного учредителя о премировании директора

Директор, как и любой другой сотрудник, имеет право на премию по итогам работы. Рассмотрим особенности премирования руководителя в организации с единственным учредителем.

Особенности премирования директора

Назначение и выплата премии руководителю организации с единственным учредителем имеет следующие особенности:

- Решение о премировании принимает не сам директор, а учредитель организации.

Премию сотрудникам организации выплачивает работодатель в лице ее директора. Для руководителя работодателем выступает учредитель компании. Только он имеет право премировать генерального директора.

- Основанием выплаты премии является решение единственного участника.

Если участников в компании несколько — составляется протокол общего собрания учредителей.

- Самопремирование грозит директору привлечением к дисциплинарной ответственности или взысканием ущерба.

За выдачу премии самому себе учредитель может уволить директора или взыскать с него ущерб в виде неправомерно выплаченной премии, а также проценты за пользование денежными средствами.

- Единственный учредитель, исполняющий обязанности директора, может премировать сам себя.

Основанием назначения премии в этом случае выступает решение единственного учредителя.

- Учредитель компании может составить отдельное положение о премировании директора.

Официальной формы этого документа нет. Его можно составить в свободной форме, указав в нем порядок и сроки выплаты премии, основания для ее назначения и периодичность выдачи. Также условия о премировании можно включить в трудовой (коллективный) договор или иной локальный нормативный акт.

- Премирование директора — право, а не обязанность учредителя.

Закон не обязывает участника компании премировать ее директора. Поощрение можно вводить не на постоянной основе, а за определенные результаты деятельности. Для этого не нужно утверждать отдельного положения. Разовая премия может выплачиваться на основании решения единственного учредителя.

- Самопремирование грозит проблемами не только директору, но и учредителю компании.

Налоговики в ходе выездной проверки могут оспорить правомерность включения такой премии в состав расходов по налогу на прибыль.

Решение единственного учредителя о премировании директора — образец

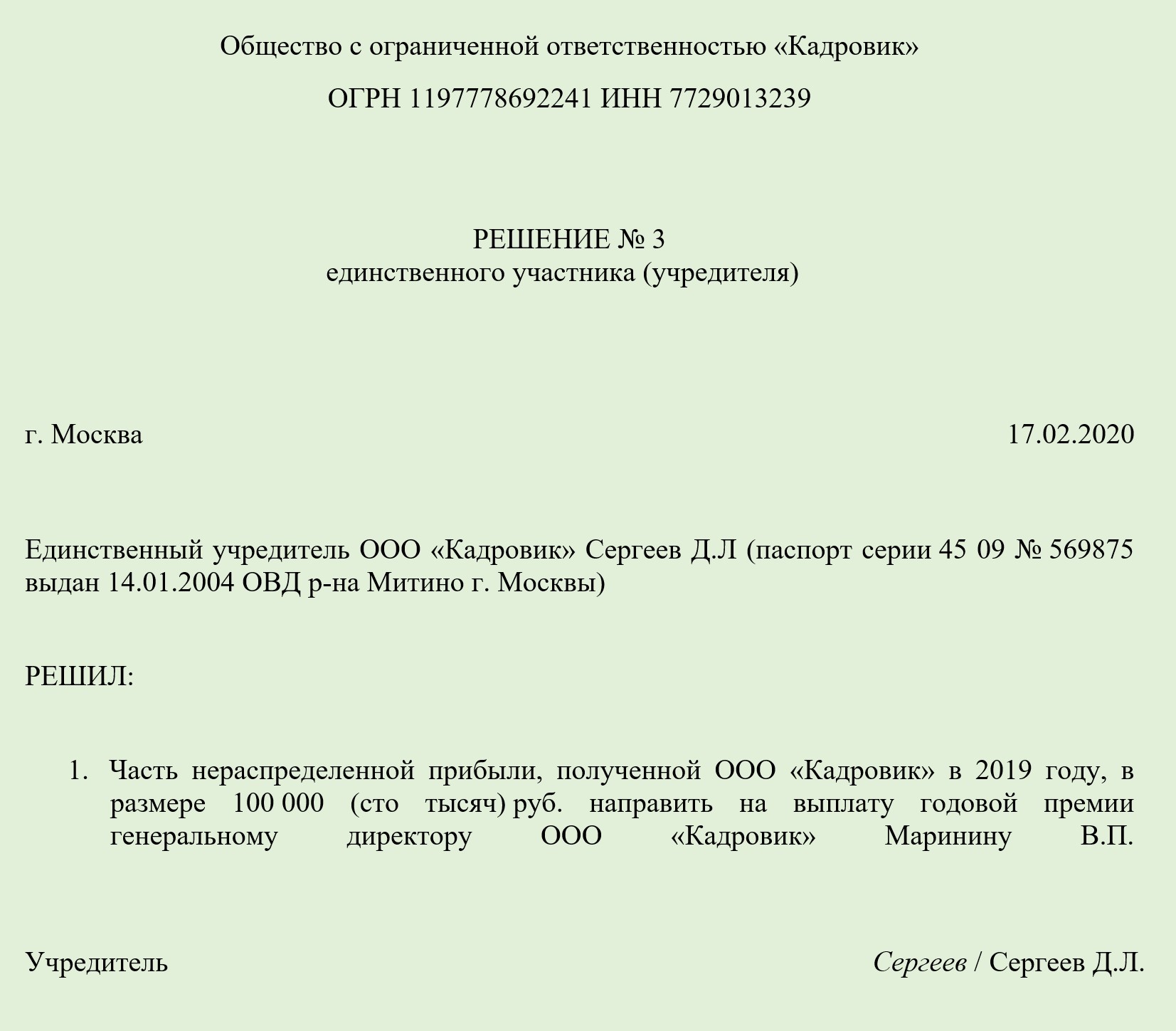

Требований к содержанию решения, как и к его форме, закон не предъявляет. Составить его можно в следующем виде:

Образец решения единственного учредителя о премировании директораСкачать

Подводим итоги

- Выплата премии директору в организации с единственным учредителем осуществляется на основании соответствующего решения.

- Назначить премию самому себе может только директор, являющийся единственным учредителем организации. В остальных случаях самопремирование запрещено.

- Директора, назначившего премию самому себе, можно привлечь к дисциплинарной ответственности (вплоть до увольнения) и взыскать с него причиненный ущерб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое премирование директора? Главные показатели и необходимые документы по выплате и учету вознаграждения

УСН и ОСНО ЕНВД Налог на прибыль НДФЛ

Особенности и отличия

Директор – это наемный работник, как и все остальные сотрудники фирмы. Отличие от них состоит в особом порядке и его назначении/снятии с должности, а также в должностных обязанностях. Директор, как и все остальные, имеет право получить премию по итогам трудовой деятельности.

Директор является работодателем по отношению к другим наемным работником, но не является работодателем для себя. Для него работодатель – это общество. Принимать решение о премировании директора может только собрание участников (ст. 40 №14-ФЗ).

Основное отличие между премированием директора и рабочего в том, что назначить дополнительное вознаграждение обычному сотруднику имеет право непосредственно директор, а вот самому себе нет.

Критерии оценки

Ответ, за что директор может получить премию , находится в Положении о премировании сотрудников фирмы, коллективном соглашении или прочем локальном акте. Расшифровывать их в договоре не нужно, просто нужно дать ссылку на внутренний документ (письма Минфина России от 26 февраля 2010 г. № 03-03-06/1/92, от 5 февраля 2008 г. № 03-03-06/1/81). Директору могут назначить следующие виды премий на основании:

- протокола общего собрания акционеров организации;

- решения совета директоров или наблюдательного совета;

- решения единственного акционера организации.

Полномочия руководителя

Указ о начислении разового вознаграждения наемный директор не имеет права подписывать. Это идет вразрез нормам ст.135 и 191 Трудового кодекса РФ.

Внимание! Если же директор является единственным акционером фирмы, то есть и работником, и работодателем, то он вправе назначить себе премию сам.

Способы поощрения

Разовое

Этот вид вознаграждения директору могут назначить только на основании протокола общего собрания акционеров фирмы. Разовое — это выплата премии, которую может получить директор в связи с определёнными событиями (окончание реализации значимого для фирмы проекта, юбилей компании, день рождение директора).

Когда вся необходимая для назначения премии руководителю документация готова, то она передается в бухгалтерию для начисления. В приказе о назначении указаны сроки перечисления вознаграждения директору. Если оплата будет несвоевременной, то ответственность возлагается на того служащего, по чьей вине это произошло.

Если таковые сроки отсутствуют, то выплата разового вознаграждения производится вместе с выдачей зарплаты. Премия директору может передаваться в руки или перечисляться на его зарплатную карту.

Порядок премирования директора может быть обозначен в положении о премировании, который действует в организации, так и в трудовом соглашении директора. Для выплаты нужно оформить протокол общего собрания акционеров и решение единственного учредителя, а затем уже издаётся приказ о премировании.

Постоянное

Постоянная премия начисляется директору на основании бухгалтерской и статической отчетности, а также данных оперативного учета. Оформляется постоянная премия приказом, в котором указывают ФИО премируемого, вид, размер и основания для выплаты вознаграждения. Приказ о премировании объявляется директору под роспись. Назначается такой вид премии по итогам работы за отчетный период.

Основные бумаги

Ходатайство

Ходатайство с точки зрения права обозначает просьбу, которая направлена государственным органами, имеющим полномочия для ее рассмотрения и разрешения.

Важно! Регламент оформления документации о назначении директору премии должен быть утверждён локальным нормативным актом фирмы или урегулирован на региональном уровне.

Форма этого документа свободная, но есть ряд правил, соблюсти которые необходимо.

В ходатайстве о премировании должны быть указаны ссылки на законодательство или внутренние акты фирмы, которые служат основанием для выдачи вознаграждения. При составлении ходатайства необходимо указать следующие данные:

- название документа «Ходатайство о премировании»;

- дата составления документа и его порядковый номер;

- информация о директоре: ФИО, название должности, название структурного подразделения, к которому он отнесен;

- вид премии;

- причитающая сумма и способ расчета вознаграждения;

- причины премирования;

- подпись лица, составившего ходатайство.

Скачать образец ходатайства о премировании руководителя

Положение

При составлении этого документа указываются следующие данные:

- причины премирования;

- сроки выплаты;

- размеры вознаграждения.

Положение служит для повышения материальной заинтересованности в улучшении качества производимых должностных обязанностей, задач и функций.

Скачать образец положения о премировании генерального директора

Решение

Директору премия может быть назначено только по решению акционеров организации. Принимается подобное решение на собрании и включается в протокол.

Решение – это документ, который составляется на фирменном бланке компании. Секретарь в нем фиксирует следующие сведения:

- суммарное количестве присутствующих лиц с указанием правомочий или неправомочности собрания, также указываются ФИО, название должность и паспортные данные председателя собрания и секретаря;

- повестка дня: указывают назначение премии директору;

- указание размеры вознаграждения и срока его получения;

- подписи учредителей, секретаря собрания.

Справка! Все протоколы собрания отправляются на хранение уполномоченному лицу.

Скачать образец решения собрания о премировании директора

Приказ

Приказ о назначении вознаграждения издается на основании принятого решения акционерами. Далее подписывается уже самим директором. Приказ включает в себя следующую информацию:

- Ф.И.О. и занимаемую должность человека, которому положено вознаграждение;

- Причина, по которой было вынесено решении о премировании сотрудника;

- основания для назначения вознаграждения;

- размер и сроки выплаты премии.

После составления приказ его распечатывают на бланке фирмы. Для удобства законодатель предлагает использовать форму Т-11. Она утверждена Госкомстатом РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм».

Протокол

Оформление этого документа может происходить по-разному:

- его могут подписать все члены собрания;

- подписывать протокол может Председательствующий и секретарь.

Каждый из приведённых способов должен быть закреплён в локальном акте фирмы. При составлении протока используют следующие данные:

- вид общего собрания;

- форма проведения;

- место проведения;

- время проведения;

- общее количество участников с их ФИО;

- повестка дня;

- ФИО лиц, которые слушали и постановили;

- подпись председателя и секретаря собрания.

Скачать образец протокола о выплате годовой премии директору

Начисление в случае, если глава фирмы – учредитель

Если глава фирмы и учредитель – одно и тоже лицо, то премия может быть выписана на основании приказа директора. Вначале предстоит оформить решение учредителя, а дальше издать приказ о назначении вознаграждения директору. В решении и приказе стоит отобразить причины, по которым назначается премия.

Постановка на контроль

Отображение премии в бухучете составляется с учетом того, из каких источников выплачивают вознаграждение:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

УСН и ОСНО

Фирмы, которые выплачивают единый налог с разницы между расходами и доходами, могут включать вознаграждение в состав затрат, уменьшающих налоговую базу по единому налогу.

Это закреплено в подп. 6 п. 1, п. 2 ст. 346.16 Налогового Кодекса Российской Федерации.

Но это возможно, если будут одновременно соблюдаться два условия:

- вознаграждения предусмотрены трудовым соглашением;

- выплаты производятся за трудовые показатели.

Размер премии включают в расходы на момент его выплаты (п. 2 ст. 346.17 НК РФ).

ЕНВД

Когда фирма использует общую систему налогообложения и вносит оплату ЕНВД, то предстоит вести разделенный учет премий директору по разным видам деятельности. Вознаграждения, которые начисляют за достижение определенных показателей, стоит отнести к расходам по тому виду деятельности, к которому они относятся. Когда премирование происходит за общие итоги работы фирмы, то ее распределяют (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Налог на прибыль

Различные виды вознаграждений за производственные показатели, которые предусмотрены трудовым соглашением, необходимо учитывать при расчете налога на прибыль в составе расходов на оплату трудовой деятельности — п. 2 ст. 255, п. 21 ст. 270 НК РФ (подробно о том, облагается ли премия налогом НДФЛ, а также когда он не удерживается с зарплаты, читайте в нашем материале).

Все премии, которые были начислены директору, при налогообложении нельзя учитывать (п. 21 ст. 270 НК РФ). Вознаграждения, которые не связаны с выполнением директора его трудовых обязанностей (например, юбилей, праздник), также не уменьшают налоговую базу по налогу на прибыль.

Внимание! Премия руководителю – это косвенный расход, а не производственный показатель поощрения руководителя. Когда фирма рассчитывает налог на прибыль методом начисления, то эти затраты полностью относятся к расходам текущего периода (п. 2 ст. 318 НК РФ).

Больше об особенностях налогообложения средств, выделенных для премирования сотрудников, мы рассказывали .

НДФЛ

Неважно, какая система налогообложения используется организацией, с премией начальнику необходимо рассчитывать НДФЛ — п. 1 ст. 210 НК РФ (о том, каков порядок исчисления и уплаты НДФЛ с премии физических лиц, читайте , а из этой статьи вы узнаете как отразить премию в 6-НДФЛ отдельно от зарплаты). На размер вознаграждения влияют взносы на страхование от несчастных случаев и профессиональных заболеваний (ст. 20.1 № 125-ФЗ). Также свое влияние на сумму премии оказывают взносы на обязательное пенсионное страхование.

При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая сумма акцизов.

Это правило используется вне зависимости от того, предусмотрено вознаграждение трудовым соглашением или нет. Получать премию могут не только сотрудники организации, но и ее директор. Только назначить ему ее могут только акционеры организации. Самостоятельно выписать себе вознаграждение директор вправе только, если он является одновременно учредителем и руководителем.

Как правильно выписать премию генеральному директору

Порядок премирования генерального директора всегда вызывает много вопросов у кадровиков и бухгалтеров. Директор (генеральный директор) является исполнительным органом компании, назначенным собранием участников, акционеров (ст. 69-1 ФЗ-208 от 26/12/95 г., ст. 40 ФЗ-14 от 08/02/98 г.). Между участниками собрания в лице его председателя, уполномоченного участника, и директором должен быть заключен трудовой договор (ст. 275 ТК РФ), зафиксированы условия трудовых отношений. На этом основании осуществляется премирование. Каков порядок оформления таких операций? Можно ли премировать директора – единственного участника общества? Как правильно сделать проводки и включить суммы в затраты по налогу на прибыль? Все нюансы премирования директора – в нашем материале.

Основания для выплаты премии

- экономические показатели как основание для начисления премий;

- виды премиальных;

- размеры;

- алгоритм принятия соответствующих решений.

Пример: трудовым договором может быть установлена поквартальная премия генеральному директору, при условии увеличения прибыли по сравнению с предыдущим временным периодом на определенное число процентов, которое определяется показателями БУ. Может указываться порядок подсчета («нарастающим итогом»), процентный размер выплаты, база ее расчета («от оклада»). Указывается источник, доп. условия, например, стаж. Учредитель-директор в одном лице обязательно должен прописать это обстоятельство в трудовом соглашении с пометкой, что именно единственный учредитель правомочен решать вопросы премирования директора.

Указанные основания могут прописываться не только в индивидуальном трудовом соглашении, но и ЛНА, колдоговоре. В соглашении с руководителем здесь достаточным будет сослаться на нормативный акт, с указанием его реквизитов. При выплате каждой такой премии решение собрания участников не требуется.

На заметку! Премирование гендиректора так или иначе сводится к полномочиям общего собрания, поскольку оно компетентно утверждать документы, регулирующие внутреннюю деятельность компании, а значит, и Положение о премировании. На это есть указание, например, в ст. 33-8 ФЗ-14 «Об ООО».

Как быть с премиями разового характера? Здесь возможны такие варианты-основания:

- протокол общего собрания (собрания акционеров);

- решение совета директоров (наблюдательного совета);

- решение единственного участника (единственного акционера).

К примеру, в протоколе собрания должна содержаться информация:

- о характере собрания — внеочередное;

- указание на повестку дня и заслушанную информацию – «утверждение премии за (период) генеральному директору Иванову И.И. на основании выполнения показателей премирования в этом периоде».

В блоке «Постановили», как правило, отражается:

- решение утвердить премию генеральному директору Иванову И.И. за период;

- механизм начисления премии (например, 20% от ФЗП директора за квартал);

- указание бухгалтерии произвести расчет премиальных до определенной даты;

- порядок и сроки перечисления средств генеральному директору.

Аналогичные сведения должны содержаться в решении совета или единственного участника.

Премия единственному участнику

Случаи, когда единственный участник общества является и его гендиректором, в современной бизнес-среде не редкость. Может ли исполнительный орган, состоящий из одного человека, подписать приказ о премировании генерального директора?

Премирование без санкции участников общества незаконно: они являются работодателями по отношению к генеральному директору. Согласно ст. 191, 135-2 ТК РФ именно работодатель несет ответственность за решение о премировании сотрудника. Следовательно, если регулярные премии прописываются в ЛНА и (или) трудовых договорах, то разовые, начисляемые, например, по итогам подписания важного контракта для фирмы, должны быть оформлены Решением единственного участника. В этом случае он выступает как работодатель по отношению к самому себе в наемной должности.

Многие практикующие специалисты-кадровики советуют оформлять дополнительно через решение единственного участника и выдачу регулярных премий. Нарушение указанного порядка может означать, что налоговые органы, руководствуясь ст. 255 НК РФ, не признают такую выплату при расчете налоговой базы по прибыли.

Следует отметить, что вопрос о том, правомочно ли заключение трудового договора с директором – единственным участником общества, в настоящее время до конца не решен, однако контролирующие органы все чаще косвенно признают наличие трудовых отношений. Так, в письме №17-4/10/В-1846 от 16/03/18 г. Роструд, ранее придерживающийся негативной позиции по этому вопросу, уже говорит об обязанности предоставления работодателем сведений по персонифицированному учету в ПФР на лиц, состоящих с фирмой в трудовых отношениях, в том числе и на руководителей – единственных участников, признавая само существование таких отношений.

Кроме того, в ст. 11 ТК РФ гендиректор – единственный участник не упомянут как лицо, находящееся вне сферы трудовых отношений, а особые нормы ст. 273 ТК РФ на него не распространяются, применяются общие нормы трудового права.

Отражение в учете

Источник премиальных, обозначенный в регламентирующих выплату руководителю документах, определяет корреспонденции счетов. Премия, связанная с производственной эффективностью, относится в издержки по обычным видам деятельности: Дт 44, 26 Кт 70 (ПБУ 10/99 п. 5,8). Премии непроизводственного характера, например, к профессиональному празднику, относят на прочие расходы: Дт 91/2 Кт 70 (там же, п. 11). Премии из чистой прибыли, годовые, отражают проводкой Дт 84 Кт 70.

В НУ:

- премия из чистой прибыли облагается налогом на доходы, но в расходы не берется (ст. 270-1, 208-6 НК РФ);

- премии в течение года не берутся в расходы НУ, если не упомянуты в соглашении с руководителем (ст. 270-21 НК РФ) и исчислялись за показатели, не касающиеся трудовой деятельности (ст. 255-2 НК РФ);

- премии за счет спецфинансирования, целевых сумм также не отражаются в расходах (ст. 270-22 НК РФ).

Итоги и выводы

Премирование гендиректора без ведома учредителей незаконно. Постоянные премиальные выплаты руководству должны быть внесены в трудовой договор, ЛНА компании. Разовые премиальные связаны с решением собрания участников. Директор, будучи единственным участником общества, не имеет права премироваться на основании собственного приказа. Требуется решение единственного участника.

В бухучете премия отражается в связи с источником ее выплаты, по кредиту счета 70. В НУ премию невозможно отразить в расходах, если она не зафиксирована в трудовом соглашении с директором. Премия из чистой прибыли не увеличивает расходы, аналогично — премиальные за счет целевых поступлений.

Экономические показатели деятельности достигнуты, значит, должна быть выплачена премия директору. Как оформить такую выплату? Понятно, что обычным приказом здесь не обойдешься. Назначение вознаграждения директору имеет свои особенности. Ведь руководитель организации — не рядовой сотрудник, а единоличный исполнительный орган юридического лица. Выше директора в компании стоят только учредители, и именно от них зависит премия генеральному директору. Как оформить такую выплату, расскажем в статье.

Премия как стимулирующая часть зарплаты

Выплата премий и прочих вознаграждений — один из элементов кадровой политики организации. Эффект от выплаты премий распространяется как на рядовых сотрудников, таки и на топ-менеджеров фирмы.

Заработная плата — это вознаграждение за труд штатным работникам организации (индивидуального предпринимателя). Размер зарплаты зависит от квалификации работника, сложности, количества, качества и условий выполняемой им работы. Помимо оклада (тарифной ставки) в зарплату входят различные компенсации, доплаты и надбавки, а также стимулирующие выплаты, например, премии (ст. 129 ТК РФ).

📌 Реклама Отключить

Директора премирует учредитель

Все сотрудники организации премируются распорядительным документом руководителя. В отличие от них решение о премировании директора принимают учредители (участники, акционеры) компании. Именно от них зависит премия директора ООО. Как оформить вознаграждение?

Обычно условия начисления премий директору прописывают в Положении о премировании, действующем в организации, или в коллективном договоре. Также условия премирования могут предусматриваться в заключенном с директором трудовом договоре.

Поэтому, заключая договор с директором, нужно не забыть указать:

- виды и размеры премий;

- показатели, за достижение которых начисляется вознаграждение;

- источник выплаты премий и вознаграждений (например, чистая прибыль);

- порядок выплаты (например, решение учредителей о премии директору).

Руководитель организации не может премировать себя сам (ч. 2 ст. 135, ст. 191 ТК РФ). Поэтому и простой приказ о премировании составлять нельзя. Если данным правилом пренебречь и провести самопремирование, то учредители смогут потребовать от директора возместить им ущерб, причинный неправомерными действиями руководителя (ст. 277 ТК РФ, ст. 45 Закона от 08.02.1998 № 14-ФЗ, ст. 71 Закона от 26.12.1995 № 208-ФЗ). Кроме того, за данный проступок директора можно уволить (п. 9 ч. 1 ст. 81 ТК РФ). 📌 Реклама Отключить

Как оформить разовую премию директору, чтобы не нарушить закон

Выплата зарплаты за декабрь имеет некоторые особенности по сравнению с другими месяцами. Связано это с тем, что январь традиционно начинается с продолжительных зимних каникул. Самым безопасным будет выдать зарплату 29 декабря — в последний рабочий день (по пятидневной неделе).

Премию директору нужно назначить, составив:

garantr.ru

За что можно выплатить премию директору

Может ли директор премировать сам себя

Учредителями (участниками или акционерами) должно определяться следующее:

- показатели, при выполнении которых директору положена премия;

- виды премиальных выплат, а также их размер;

- порядок, по которому принимается решение о выплате премии директору.

- источник выплаты премии;

Например, в трудовом соглашении с директором предусматривается размер его оклада, а также показатели и возможность премирования. Также условия по начислении директору премии может предусматриваться в Положении о премировании или коллективном договоре.

В этом случае указывать в трудовом договоре показатели и условия начисления премии не обязательно. Для этого достаточным будет указать ссылку на локальный акт. На каждую премиальную выплату нужно будет оформлять распорядительный документ.

Для ООО таким документом будет являться протокол общего собрания, а для АО – протокол собрания акционеров, решение совета директоров (наблюдательного совета).(пойми как вести бухгалтерский учет за 72 часа)

Может ли директор премировать сам себя (как правильно)

Также в ТК имеется ст. 57, которая содержит пункт о том, что условия назначения поощрительных выплат должны быть включены в трудовой контракт.

На практике в трудовой договор обычно включается ссылка на положение о премировании, а не описывается весь порядок целиком. Читайте нас в Яндекс.Дзен Яндекс.Дзен Таким образом, самовольно назначить себе премию генеральный директор не имеет права, равно как и определить ее размер. Это может сделать только его работодатель посредством издания решения, приказа или подписания протокола общего собрания (исполнительного органа общества), если речь идет об одноразовой премии.

Основанием для назначения премии генеральному директору является распорядительный акт работодателя (исполнительного органа).

Инициаторами издания такого акта могут быть, в частности: общее собрание; совет директоров; коллегиальный исполнительный орган с иным названием, в зависимости от устава конкретной организации;

Образец приказа о премировании генерального директора

Порядок поощрения директора может быть закреплен как в трудовом договоре с ним, так и в локальных актах компании, коллективных договорах и соглашениях. Любые поощрения для гендиректора выплачиваются исключительно с согласия учредителей, либо уполномоченных ими лиц. Для премирования гендиректора они должны принять соответствующее решение.

Таким образом, основание для премирования гендиректора – это распорядительное решение об этом, изданное работодателем. Если гендиректор одновременно выступает единственным учредителем компании, он имеет право премировать сам себя. Это связано с тем, что в такой ситуации гендиректор одновременно является как работодателем, так и руководителем организации.

Премия генеральному директору, как уже упоминалось, может устанавливаться внутренними актами компании. Чаще всего принимается Положение о премировании (в форме локального акта), в котором четко отражено — в каких случаях, в каком объеме, за какие заслуги, с какой периодичностью в пользу директора выплачиваются премиальные. Законодательно утвержденной формы данного документа нет.

Премии: налогообложение и оформление

То есть любая стимулирующая выплата, в том числе премия, должна выплачиваться именно за труд. Теперь смотрим Налоговый кодекс.

А из него следует, что, для того чтобы признать нашу премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договором, . Чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, ее нужно:

- указать в трудовом (коллективном) договоре с работником;

- назначать (платить) за труд.

Таким образом, к премиям за труд относятся, например, предусмотренные в трудовом (коллективном) договоре выплаты шахтеру за превышение норм добычи угля, а продавцу за отличное качество обслуживания покупателей и увеличение продаж. Они учитываются в налоговых расходах и включаются в базу для начисления страховых взносов и НДФЛ; , .

Также без проблем можно учесть в налоговых

Необоснованное начисление и выплата премии

При этом возможность их получения часто связывается с общими результатами работы работодателя.

По частоте выплат премии могут быть:

- разовыми (единичными), повод выплаты которых и размер утверждаются приказом руководителя работодателя.

- систематическими, имеющими определенную периодичность (месяц, квартал, год), правила начисления которых отражены во внутренних документах работодателя, регламентирующих вопросы оплаты труда;

По назначению премии делятся на выплаты:

- непроизводственного характера — не увязываемые с трудовыми показателями и относимые за счет чистой прибыли (письмо Минфина РФ от 24.04.2013 № 03-03-06/1/14283).

- производственного характера — напрямую связанные с трудовыми достижениями и учитываемые в расходах, уменьшающих базу по прибыли;

Однако вне зависимости от источника выплаты премии подлежат обложению страховыми взносами (п.

1 ст. 7 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ)

Может указываться порядок подсчета («нарастающим итогом»), процентный размер выплаты, база ее расчета («от оклада»). Указывается источник, доп. условия, например, стаж.

Учредитель-директор в одном лице обязательно должен прописать это обстоятельство в трудовом соглашении с пометкой, что именно единственный учредитель правомочен решать вопросы премирования директора. Указанные основания могут прописываться не только в индивидуальном трудовом соглашении, но и ЛНА, колдоговоре. В соглашении с руководителем здесь достаточным будет сослаться на нормативный акт, с указанием его реквизитов.

При выплате каждой такой премии решение собрания участников не требуется. На заметку! Премирование гендиректора так или иначе сводится к полномочиям общего собрания, поскольку оно компетентно утверждать документы, регулирующие внутреннюю деятельность компании, а значит, и Положение о премировании.

На это есть указание, например, в ст.

Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

Но для обоснования расходов на премирование своих сотрудников работодатель обязан выполнить ряд условий: 1.

Предусмотреть данное вознаграждение.

Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании. 2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие

Также в ТК имеется ст.

1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок. 57, которая содержит пункт о том, что условия назначения поощрительных выплат должны быть включены в трудовой контракт. На практике в трудовой договор обычно включается ссылка на положение о премировании, а не описывается весь порядок целиком. Таким образом, самовольно назначить себе премию генеральный директор не имеет права, равно как и определить ее размер. Это может сделать только его работодатель посредством издания решения, приказа или подписания протокола общего собрания (исполнительного органа общества), если речь идет об одноразовой премии.

Основанием для назначения премии генеральному директору является распорядительный акт работодателя (исполнительного органа). Инициаторами издания такого акта могут быть, в частности:

общее собрание; совет директоров; коллегиальный

Премии директору: как все правильно оформить

Достаточно дать ссылку на внутренний документ (письма Минфина России от 26 февраля 2010 г.

№ 03-03-06/1/92,от 5 февраля 2008 г. № 03-03-06/1/81). Разовые премии директору начисляйте:

- либо на основании протокола общего собрания участников (акционеров) компании;

- либо на основании решения совета директоров или наблюдательного совета;

- либо на основании решения единственного учредителя (участника, акционера) организации.

Подписывать приказ о начислении разовой премии самому себе наемный директор не вправе. Это противоречит статьям 135 и 191 Трудового кодекса РФ, которые требуют, чтобы решение о премировании сотрудника принимал работодатель.

В этом случае:

- налоговая инспекция может оспорить уменьшение налогооблагаемой прибыли на сумму премии (ст. 255 НК РФ)

Формулировка для премии за хорошую работу и виды премий

Могут использоваться: премия, объявление благодарности, награждение грамотой или почетным подарком, выплата премии.

Выплата премии директору по его же приказу может быть признана не соответствующей трудовому законодательству.

Список поощрений может быть дополнен другими видами, например, присвоением почётного звания.Причины для дополнительных выплат, их порядок, основаны на документах фирмы.

Вот примеры:

- нормативные акты предприятия;

- правила внутреннего распорядка;

- коллективный договор;

- другие бумаги.

Виды премийЕсть два типа выплат:

- поощрительные;

- стимулирующие.

Сотрудники получают их за выдающиеся успехи или тогда, когда выполняют свои обязанности добросовестно.Стимулирующие выплаты делаются для усиления мотивации работников к продуктивности.Поощрения — это признание успехов работника со стороны руководства и трудового коллектива.

Поощрения могут учитываться при карьерном росте.По статье 129 ТК РФ вознаграждение за труд состоит из

Правильная формулировка премирования сотрудников: за что можно дать поощрение работнику?

перечень оснований для выплаты

Название такой выплаты может изменяться, но ее целевое назначение сохраняется.

При этом важно помнить, что ТК РФ не обязывает администрацию организации выплачивать премии своим сотрудникам.

Основания для премирования работников, порядок и сроки его проведения статья 135 ТК РФ относит к компетенции конкретной организации, которая вправе определять все это своими внутренними документами. Несмотря на подобный «пробел» в трудовом законодательстве, система премирования действует практически повсеместно, так как заинтересованность каждого работника в результатах труда — это лучшая гарантия общей успешности организации. На практике применяется несколько систем премирования.

Наиболее распространено в России общее премирование, когда поощрительные выплаты выплачиваются почти всем сотрудникам при отсутствии недостатков в работе с их стороны, размер доплаты при этом может быть как фиксированным, так и зависящим от величины оклада.

Можно выплачивать ежемесячную премию Генеральному директору, прописав это в трудовом договоре?

При наличии такого основания приказ подписать может сам директор, который действует от имени работодателя, а также знакомиться с приказом как работник. В части его заместителя: можно предусмотреть выплату индивидуальной премии одному работнику при достижении определенных показателей, закрепив данное условие в трудовом договоре , что согласно ст.

255 НК РФ достаточно для отнесения данных выплат на расходы работодателя.

Если говорить о локальном акте (Положение о премировании), то он должен распространяться на всех сотрудников, но и в нем может быть дифференциация: разные условия и размеры премирования по подразделениям, группам должностей и другим показателям. Подробности в материалах Системы:

- Ответ: В каком документе должен быть закреплен порядок выплаты премий в организации

Необоснованно выплачена премия руководителю учреждения

О том, какие ситуации делают выплату премии необоснованной, читайте в материале .

Перечни показателей премирования содержит такой документ, как нормативный акт о премировании:

- локальный, разрабатываемый каждым работодателем самостоятельно;

- отраслевой, действующий для ряда организаций, входящих в отрасль.

Правила премирования могут не выделяться в отдельный нормативный акт, а входить в состав . Эти документы могут содержать правила начисления премий для руководителей всех уровней: от руководителя самой мелкой структурной единицы до руководителя организации.