Содержание

- Постоянные затраты. Формула. Пример расчета в Excel

- Постоянные затраты. Определение

- Формула расчета постоянных затрат/издержек

- Два метода расчета затрат на предприятии

- Постоянные затраты и точка безубыточности предприятия

- Постоянные затраты в балансе предприятия

- Как рассчитать переменные издержки (примеры, формула)

- Какими бывают издержки предприятия

- Переменные издержки фирмы — это…

- Какие затраты относятся к переменным издержкам предприятия

- Расчет переменных издержек производства

- Общие, средние (удельные) издержки

- Использование переменных издержек предприятия в финрасчетах

- Итоги

- Точный расчет переменных расходов на основе бухгалтерской отчетности

- Издержки. Формулы издержек производства

- Виды издержек

- Общая сумма расходов

- Средние расходы

- Предельные расходы

- Взаимосвязь

- Пример

- Альтернативные издержки

- Примеры

- Возвратные и невозвратные издержки

- Издержки и цена

- Международное распределение труда (МРТ)

- Факторы развития

- Формулы расчета средних общих издержек

- Пример расчета средних общих издержек

Постоянные затраты. Формула. Пример расчета в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

|

Постоянные издержки |

Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

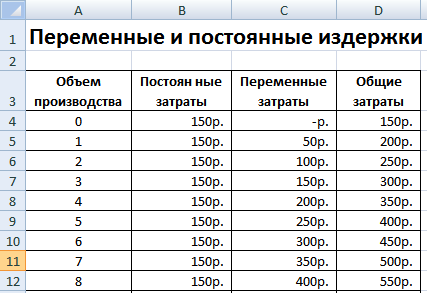

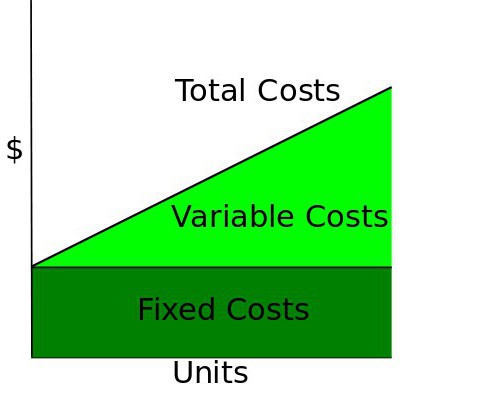

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

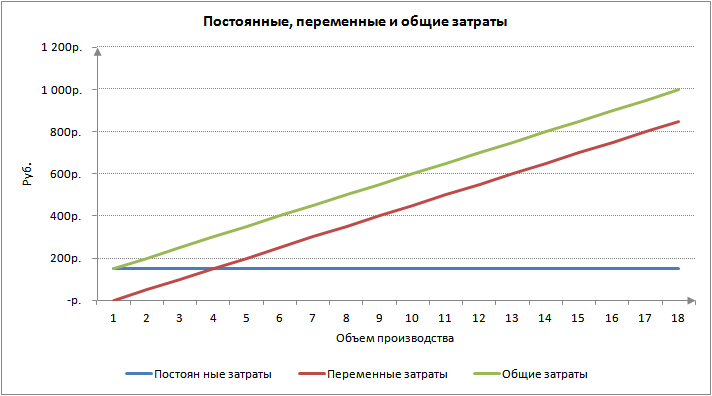

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки“.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

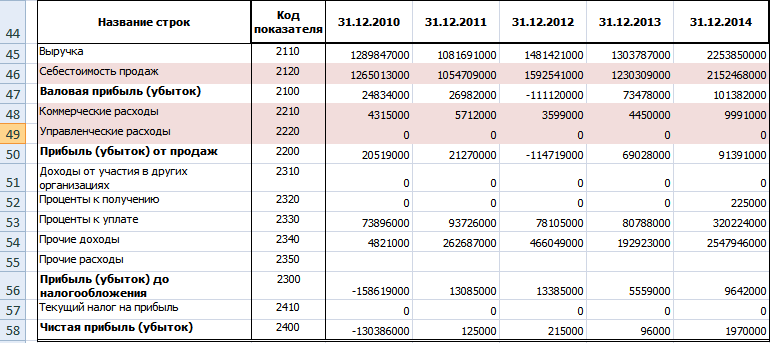

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

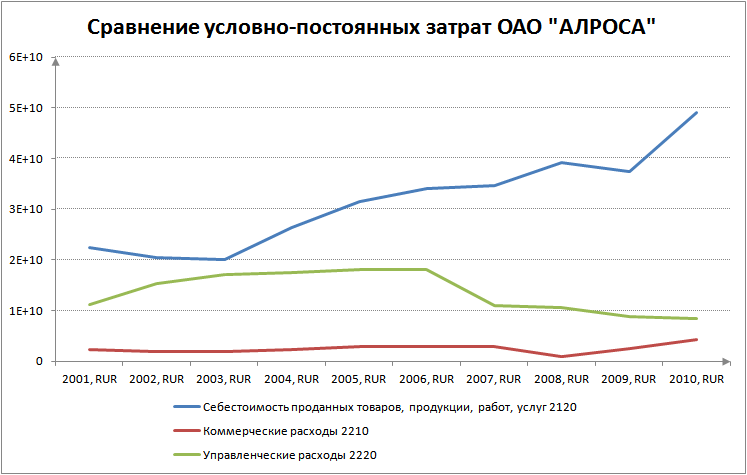

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

к.э.н. Жданов Иван Юрьевич

Как рассчитать переменные издержки (примеры, формула)

Переменные издержки — одна из основных экономических составляющих деятельности любого предприятия, задействованная в большинстве финансовых формул. Рассмотрим, что они собой представляют и как их рассчитать, в нашей статье.

Какими бывают издержки предприятия

Переменные издержки фирмы — это…

Какие затраты относятся к переменным издержкам предприятия

Расчет переменных издержек производства

Общие, средние (удельные) издержки

Использование переменных издержек предприятия в финрасчетах

Итоги

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

- Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

- Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные издержки фирмы — это…

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом. Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов. Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией. Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто. Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно. Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

- Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции). В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

О порядке внесения данных в строки отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)»

- Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

- Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90. Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек. Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где: ПИ — переменные издержки;

З — затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками. Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции. Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Использование переменных издержек предприятия в финрасчетах

Переменные издержки задействованы в расчете таких важных экономических показателей, как:

- параметры точки безубыточности, в формуле которой присутствует как общая сумма переменных затрат за период (для расчета в денежном эквиваленте), так и средние переменные издержки, приходящиеся на единицу продукции (для расчета в количественном эквиваленте);

- запас финансовой прочности, для расчета которого нужно значение объема реализации, определенного для точки безубыточности;

- критическая (минимально возможная) сумма переменных затрат, приходящаяся на единицу продукции;

- величина производственного рычага (левериджа);

- прибыльность отдельных видов продукции.

Расчет издержек, приходящихся на единицу продукции, позволяет вывести формулы расчета, на основании которых становится возможным прогноз затрат на любой объем производства.

О других коэффициентах, рассчитываемых в целях проведения экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета»

Итоги

Переменные издержки — показатель, представляющий особое значение для его применения в экономических расчетах. Вот почему особенно важным является правильность определения их объема.

Точный расчет переменных расходов на основе бухгалтерской отчетности

Наталья Белорусова,

ведущий экономист ООО ПВП «Контакт»

Финансовый директор

№10 (98) октябрь 2010 г.

В ходе анализа своей бухгалтерской отчетности финансисты ПВП «Контакт» нашли способ точнее рассчитывать переменные расходы торговой компании. Все, что для этого понадобилось, — официальный баланс и отчет о прибылях и убытках.

Производственно-внедренческое предприятие «Контакт» специализируется на поставках медицинского и стоматологического оборудования. Филиалы предприятия действуют в четырех городах Сибирского региона.

Несмотря на то, что предприятие «Контакт» было основано почти 20 лет назад, в 1992 году, полноценная финансовая служба создана лишь три года назад. Сейчас в состав этой службы входит не только бухгалтерия, но также и планово-экономический отдел. Основной причиной создания такого финансового подразделения стало увеличение масштабов бизнеса и, как следствие, необходимость мониторинга его финансового состояния.

Одной из первоочередных задач финансистов был расчет и анализ таких показателей, как маржинальный доход, точка безубыточности, а также определение достижимых темпов роста бизнеса*. Что интересно, в компании при этом никакого управленческого учета не велось. Поэтому пришлось использовать только данные бухгалтерской отчетности. В частности, ограничиться балансом и отчетом о прибылях и убытках. Из-за недостатка информации в компании возник ряд проблем, связанных с расчетом указанных ранее показателей. Как выяснилось, из-за особенностей ведения бухгалтерского учета нельзя четко разграничить постоянные и переменные расходы компании. Теперь обо всем по порядку и в деталях — как в компании решали перечисленные проблемы.

Специфика учета расходов на транспортировку товаров

Поскольку основной вид деятельности ПВП «Контакт» — оптовая торговля, к переменным затратам относятся себестоимость товаров и транспортно-заготовительные рас ходы, с корректной оценкой которых возникли определенные сложности. Дело в том, что эти расходы могли быть как отнесены на себестоимость товаров, так и включены в состав коммерческих расходов.

Таблица 1. Фрагмент отчета о прибылях и убытках за месяц (бухгалтерский и управленческий учет), руб.

| Статья | % строки | Бухгалтерский учет | Управленческий учет |

| Выручка (нетто) от продажи товаров, продукции, услуг (без НДС) | 010 | 38 311 | 38 311 |

| в том числе товаров | 011 | 38 278 | 38 278 |

| Себестоимость проданных товаров, продукции, услуг, работ | 020 | 31 506 | 31 901 |

| в том числе товаров | 021 | 31 485 | 31 880 |

| Валовая прибыль | 029 | 6 805 | 6 410 |

| Коммерческие расходы | 030 | 2 667 | 2 772 |

| Управленческие расходы | 040 | 2 424 | 2 424 |

| Прибыль (убыток) от продаж | 050 | 1 713 | 1 713 |

Таблица 2. Отклонения финансовых показателей при использовании бухгалтерских и управленческих (скорректированных) данных

В первом случае доставка товара выделена отдельной строкой в товарно-транспортной накладной. В соответствии с учетной политикой компании транспортные расходы сразу относятся на стоимость товара (счет 41 «Товары») и автоматически становятся частью себестоимости товаров (стр. 021 «В том числе товары» в отчете о прибылях и убытках).

Программа Финансовый анализ — ФинЭкАнализ 2020 для расчета запаса финансовой прочности и большого количества финансово-экономических коэффициентов.

Но транспортные расходы могут быть предъявлены и отдельным актом. Например, в случае, если доставку обеспечил не сам поставщик товара, а некий сторонний перевозчик. Такие издержки аккумулируются на счете 44 «Расходы на продажу» и затем списываются на расходы периода пропорционально объему реализованных товаров.

Следовательно, в себестоимости товаров, отраженных в форме № 2 (отчет о прибылях и убытках), учтена лишь часть транспортных расходов.

Справка о компании

ООО Производственно-внедренческое предприятие «Контакт» образовано в 1992 году в Красноярске. Основной вид деятельности предприятия — оптовая торговля изделиями медицинской техники, стоматологическим оборудованием, ортопедическими изделиями, фармацевтическими и медицинскими товарами. ПВП — один из крупнейших представителей заводов Chirana-Dental, Chirana-Medical, EKOM, а также дилер Bien-Air, NTI, Medin и др. Численность — 150 человек, торговый оборот — более 500 млн рублей в год. В компании четыре торговых филиала. Первый находится в Абакане (Республика Хакасия), второй -в Иркутске (Иркутская область), третий и четвертый — в Ачинске и Лесосибирске (Красноярский край). Среднесписочная численность сотрудников компании — около 150 человек.

Техника определения переменных расходов

Чтобы выделить сумму переменных транспортных затрат, которая в силу определенных нюансов бухгалтерского учета попала в состав коммерческих расходов, на производственно-внедренческом предприятии «Контакт» воспользовались следующей формулой:

Списание транспортных расходов = Остаток транспортных расходов на конец периода : Остаток товаров на конец периода x Списание товаров,

гдеОстаток транспортных расходов на конец периода — это дебетовое сальдо по счету 44 «Расходы на продажу», которое в случае с ПВП «Контакт» отражается в бухгалтерском балансе (стр. 213). В некоторых организациях сальдо счета 44 может отражаться по строке «Прочие запасы и затраты» (стр. 217);

-Остаток товаров на конец периода — это строка «Готовая продукция и товары для перепродажи» бухгалтерского баланса (стр. 214). В случае с торговыми компаниями в ней отражаются, как правило, только товары для перепродажи;

-Списание товаров за период отражено по строке «Себестоимость проданных товаров» (стр. 021) в отчете о прибылях и убытках.

Пожалуй, сразу стоит предупредить, что не представляется возможным точно выделить затраты на транспортировку товаров из состава коммерческих расходов, имея на руках только годовую или же квартальную финансовую отчетность. И компании «Контакт» пришлось убедиться в этом на собственном опыте. Дело в том, что погрешность в расчетах получается слишком значительной. Особенно сильно это проявляется в ситуациях, когда в течение года удельный вес транспортных расходов в составе себестоимости существенно колеблется.

Поэтому в подобных случаях будет более правильно использовать данные ежемесячной промежуточной бухгалтерской отчетности. Именно так и поступили в ПВП «Контакт».

Кстати, при таком подходе определить сумму корректировок за весь год не составит особенного труда. Для этого вполне достаточно просуммировать рассчитанные ранее ежемесячные списания транспортных расходов.

После того как будут определены списания (корректировки) транспортных расходов для получения корректных цифр в отчете о прибылях и убытках, корректировки включаются в себестоимость проданных товаров. И при этом должны быть исключены из состава коммерческих расходов. Пример

Пример

У торговой компании по данным баланса остаток транспортных расходов на конец месяца составлял 1342 рубля, остаток товаров на конец периода -106 965 рублей, а себестоимость проданных товаров, фигурирующая в отчете о прибылях и убытках, — 31 506 рублей.

Соответственно, размер корректировки на транспортные расходы составит 395 руб. (1342 : 106 965 x 31 506). Отчет о прибылях и убытках до и после корректировки представлен в таблице 1 на стр. 41. Существенные изменения видны невооруженным глазом. Отклонение по показателю валовой прибыли достигает почти 6 процентов, по маржинальной прибыли — больше 9 процентов и по запасу финансовой прочности — 8 процентов.

На что повлияли исправления

Расхождения в финансовых показателях бухгалтерского и управленческого учета (до внесения корректировок и после) достигали 9 процентов. И это при том, что зачастую и менее существенные отклонения могут дать более серьезные погрешности при расчете показателей, значимых для управления компанией.

В заключение стоит сказать, что методика определения переменных затрат и расчета базовых финансовых показателей, использованная в ПВП «Контакт», вполне может быть взята на вооружение и в других торговых компаниях. При условии, что их переменные затраты включают в основном стоимость товара и затраты на его транспортировку. Это позволит менеджменту оперировать в своей работе более точными данными.

Издержки. Формулы издержек производства

Каждая организация стремится получить максимальную прибыль. Любое производство несет расходы на покупку факторов производства. При этом организация стремится достичь такого уровня, чтобы заданный объем продукции обеспечивался наименьшими расходами. Фирма не может влиять на цены ресурсов. Но, зная зависимость объемов производства от количества переменных затрат, можно рассчитать издержки. Формулы издержек будут представлены далее.

Виды издержек

С точки зрения организации расходы делятся на такие группы:

- индивидуальные (расходы конкретного предприятия) и общественные (затраты на изготовление конкретного вида продукции, понесенные всей экономикой);

- альтернативные;

- производственные;

- общие.

Вторая группа дополнительно делится на несколько элементов.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

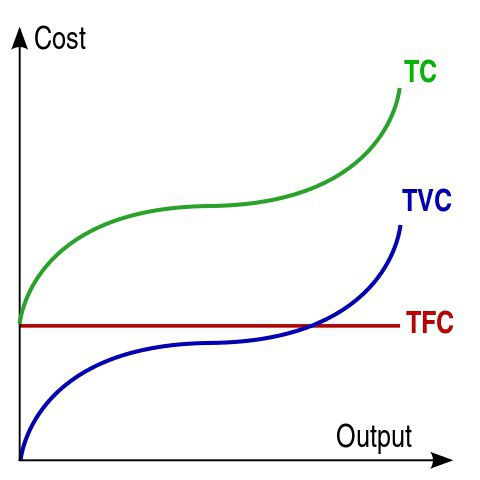

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Средние расходы

Желая максимизировать прибыли, организация стремится уменьшить расходы на единицу изделия. Это соотношение показывает такой параметр, как (АТС) средняя издержка. Формула:

АТС = TC \ Q.

АТС = AFC + AVC.

Предельные расходы

Изменение общей суммы расходов при увеличении или уменьшении объема изготовления на единицу показывают предельные издержки. Формула:

MC = TC \ Q.

С экономической точки зрения предельные издержки очень важны при определении поведения организации в рыночных условиях.

Взаимосвязь

Предельные затраты должны быть меньше, чем общие средние (в расчёте на единицу). Несоблюдение этого соотношения свидетельствует о нарушении оптимальных размеров предприятия. Средние расходы будут изменяться так же, как и предельные. Постоянно увеличивать объем производства невозможно. Это закон убывающей отдачи. На определенном уровне переменные издержки, формула расчета которых была представлена ранее, достигнут своего максимума. После этого критического уровня увеличение объемов производства даже на единицу приведет к росту всех видов издержек.

Пример

Имея информацию об объеме выпуска продукции и уровне постоянных издержек, можно рассчитать все существующие виды затрат.

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

Переменные затраты рассчитываются по формуле: VC = TC – FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю. С ростом производства на 1 штуку VC составит: 130 — 60 = 70 рублей и т. д.

Предельные затраты калькулируются по формуле:

MC = ΔTC / 1 = ΔTC = TC(n) — TC(n-1).

В знаменателе дроби стоит 1, так как с каждым разом объем продукции увеличивается на 1 штуку. Все остальные издержки рассчитываются по стандартным формулам.

Альтернативные издержки

Бухгалтерские расходы – это стоимость используемых ресурсов в ценах их закупки. Их также называют явными. Величину данных затрат всегда можно подсчитать и обосновать конкретным документом. К ним относятся:

- зарплата;

- затраты на аренду оборудования;

- транспортные расходы;

- оплата материалов, услуг банков и т. д.

Экономические издержки – это стоимость иных активов, которые можно получить при альтернативном использовании ресурсов. Экономические издержки = Явные + Неявные затраты. Эти два вида расходов чаще всего не совпадают.

К неявным расходам относятся платежи, которые фирма могла бы получать при более выгодном использовании своих ресурсов. Если бы они покупались на конкурентном рынке, то их цена была бы лучшей из альтернативных. Но на ценообразование влияет государство и несовершенство рынка. Поэтому рыночная цена может не отображать реальную стоимость ресурсов и оказаться выше или ниже альтернативных затрат. Разберем детальнее экономические издержки, формулы издержек.

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата – Чистая прибыль = 20 — 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда – Коммунальные = 2,5 – 2 = 0.5 тысяч рублей.

Возвратные и невозвратные издержки

Плата за вход организации на рынок и выход с него называется невозвратными издержками. Расходы на регистрацию предприятия, получение лицензии, оплату рекламной кампании никто не вернет, даже если компания прекратит деятельность. В более узком смысле слова к невозвратным расходам относятся затраты на ресурсы, которые нельзя использовать в альтернативных направлениях, например покупка специализированного оборудования. Данная категория расходов не относится к экономическим издержкам и не влияет на текущее состояние фирмы.

Издержки и цена

Если средние затраты организации равны рыночной цене, то фирма получает нулевую прибыль. Если благоприятная конъюнктура повышает цену, то организация получает прибыль. Если цена соответствует минимальным средним издержкам, то возникает вопрос о целесообразности производства. Если цена не покрывает даже минимум переменных издержек, то убытки от ликвидации фирмы будут меньше, чем от ее функционирования.

Международное распределение труда (МРТ)

В основе мирового хозяйства лежит МРТ – специализация стран на изготовлении отдельных видов товаров. Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении.

Один производственный процесс нельзя разделить на несколько отдельных. В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ. Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

Каждый участник находит экономическую выгоду в самом процессе.

В экономике средние общие издержки или затраты (от англ. average total cost, ATC) равны общим постоянным и переменным затратам, деленным на общее количество произведенных единиц продукции.

Средняя кривая общих издержек обычно имеет U-образную форму, то есть она уменьшается, достигает минимума, а затем поднимается.

Общая стоимость фирмы — это сумма ее переменных и постоянных издержек. Переменные издержки — это издержки, которые изменяются с изменением уровня выпуска. С другой стороны, постоянные издержки не меняются вместе с изменением объема производства.

Является ли сумма, затраченная на ввод, переменной стоимостью или фиксированной стоимостью, зависит от того, идет ли речь о краткосрочной или долгосрочной перспективе.

В краткосрочной перспективе труд является переменной стоимостью, а капитал фиксированным, но в долгосрочной перспективе все затраты являются переменными.

Формулы расчета средних общих издержек

Мы можем написать следующее уравнение, чтобы выразить отношение между общими затратами (TC), переменными затратами (VC) и постоянными затратами (FC):

TC = VC + FC.

Если мы разделим обе стороны приведенного выше уравнения на объем выпущенной продукции Q, то получим соотношение между средними общими издержками (ATC), средними переменными издержками (AVC) и средними постоянными издержками (AFC):

TC/Q = VC/Q + FC/Q, то есть

ATC = AVC + AFC.

Эта формула показывает, что средние общие затраты — это сумма средних переменных затрат и средних постоянных затрат.

Пример расчета средних общих издержек

Рассмотрим фирму, функция общих издержек которой задается следующим уравнением:

TC = 0,1Q3 — 3Q2 + 60Q + 200

Если мы разделим это уравнение на выход Q, то получим среднюю функцию общих затрат фирмы:

ATC = TC/Q = (0,1Q3 — 3Q2 + 60Q + 200)/Q

АТС = 0,1Q2 — 3Q + 60Q + 200/Q

Построив график этой функции, мы получим кривую средних общих затрат. Мы также построили кривые средних постоянных и средних переменных затрат, чтобы увидеть, что в конечном итоге определяет кривую средних общих затрат.

Из приведенного выше графика видно, что средняя кривая общих издержек сначала падает, достигает дна на отметке около 18 единиц, а затем поднимается.

График падает, потому что по мере увеличения объема производства фиксированные затраты распределяются на все большее число единиц.

Но эффект этого сокращения постепенно исчезает, потому что предельная единица приводит к все меньшему и меньшему сокращению средних постоянных затрат.

ATC в конечном счете начинает подниматься, когда кривая средних переменных затрат начинает наклоняться вверх.

Фактически кривая средних общих издержек представляет собой вертикальное суммирование кривой средних переменных затрат и кривой средних постоянных затрат.