Содержание

- 1. Что такое электронные билеты

- 2. В каком случае электронный билет подтверждает расходы

- 3. Что делать если билет потерян

- 4. Можно ли учесть электронные билеты на иностранном языке

- 5. НДС в авиабилетах и в авансовом отчете

- 6. Отражаем электронный билет в авансовом отчете

- 7. Бухучет электронных билетов с примером

- 8. Учет билетов при покупке сотрудником

- Командировка: как правильно учесть электронный билет

- Бухгалтерский и налоговый учет электронных билетов

- Бухгалтерские проводки

- Когда можно принять НДС к вычету

- Нюансы заполнения книги покупок

- Как списать расходы на проезд при утере билета

- Что делать, если билет на иностранном языке

- Пресс-релизы

- Разъяснение правил проезда по новой форме электронного билета.

- Главный вопрос из бухгалтерии

- Как с 1 июля подтверждать проезд на Ж/Д транспорте

- Самолет, такси, каршеринг с 1 июля

- Нужно ли распечатывать посадочный купон на поезд электронного билета РЖД — где и как это сделать

- Нужно ли распечатывать билет РЖД

- Где и как распечатать проездной, купленный онлайн?

- Алгоритм сохранения онлайн-билета на телефон

Оплата через интернет товаров и слуг все больше входит в нашу повседневную жизнь. Никого сейчас не удивить онлайн-заказами пиццы или суши на дом, «заморских» дешевых товаров, оплатой по карте телефона и коммунальных услуг и т.д. Не остались в стороне и электронные билеты.

Теперь вовсе не обязательно ехать через весь город на вокзал и простаивать в духоте часовые очереди. Всего 5-10 минут времени, интернет, банковская карта – и билета на самолет или поезд у вас в кармане. Вернее – на электронной почте. Организации также с удовольствием пользуются новшествами, оплачивая билеты напрямую с расчетного счета.

Однако, несмотря на всю простоту подобных покупок, есть несколько правил, которые следует помнить бухгалтеру, занося электронный билет в авансовый отчет сотрудника, делая бухгалтерские проводки и принимая к вычету НДС. Что такое электронный билет, какие документы нужны для признания расходов и как грамотно составить авансовый отчет, мы обсудим в данной статье.

1. Что такое электронные билеты

2. В каком случае электронный билет подтверждает расходы

3. Что делать, если билет потерян

4. Можно ли учесть электронные билеты на иностранном языке

5. НДС в авиабилетах и в авансовом отчете

6. Электронный билет в авансовом отчете

7. Бухучет электронных билетов с примером

8. Учет билетов при покупке сотрудником

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему электронных билетов далее в статье.

1. Что такое электронные билеты

В первую очередь разберемся, что скрывается под понятием «электронный билет». Билет – это документ, удостоверяющий заключение договора перевозки (п.2 ст.786 ГК). Форму билета утверждается в порядке, предусмотренном транспортными уставами и кодексами. Электронный билет существует в электронно-цифровой форме.

Формы электронных проездных документов утверждены:

- Для железнодорожного транспорта: приказ Минтранса России от 21.08.2012г. №322

- Для авиации: приказ Минтранса России от 08.11.2006г. №134

При покупке электронного билета, как железнодорожного, так и авиабилета, автоматизированная информационная система формирует выписку, которая выдается пассажиру или передается в электронном виде через интернет на электронную почту, если оплата совершена через интернет:

- — для авиации эта выписка называется маршрут/квитанция;

- — для железнодорожного транспорта — контрольный купон.

Маршрут-квитанция и контрольный купон содержат полную информацию о перевозке. В том числе информацию о маршруте, тарифе и итоговой стоимости перевозки, аналогично бумажному билету. Как выглядит маршрут/квитанция видно на рисунке ниже.

А вот так выглядит контрольный купон на железнодорожную перевозку.

Именно контрольный купон и маршрут/квитанцию в обиходе и называют «электронным билетом». По смыслу же контрольный купон и маршрут/квитанция представляет собой выписку из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте и в авиации. На самом деле – это только часть билета.

Маршрут/квитанция и контрольный купон являются документами строгой отчетности:

- п. 2 Приказа Минтранса России №134 от 08 ноября 2006 г.

- п. 2 Приказа Минтранса России N 322 от 21 августа 2012 г.

2. В каком случае электронный билет подтверждает расходы

Итак, электронный билет у вас есть. Теперь нужно определиться, можно ли на его основании признать расходы на поездку. Во-первых, расходы на поездку работника по служебным делам в целях расчета налога на прибыль учитываются в составе командировочных расходов – пп.12 п.1 ст.264 НК, и относятся они к прочим расходам, связанным с производством и реализацией. Во-вторых, не следует забывать, что требование п.1 ст.252 НК об экономической обоснованности и документальной подтвержденности никто не отменял.

Приобретение билета на железнодорожный или авиационный транспорт свидетельствует только о факте заключения договора между перевозчиком и пассажиром. Но договор – это только намерение, сам по себе он не подтверждает факт, что хозяйственная операция действительно произошла. Поэтому немудрено, что у бухгалтера появляется вопрос: какие документы должны быть в наличии, чтобы они подтверждали расходы на проезд?

Для бухгалтерского учета расходы подтверждают первичные документы, которые оформлены в соответствии с требованиями ст.9 закона №402-ФЗ «О бухгалтерском учете». В НК списка обязательных документов, которыми можно подтвердить расходы на проезд, нет.

Руководствуясь последними разъяснениями чиновников, можно сделать вывод, что для признания расходов на проезд при покупке электронных билетов необходимо:

- Для авиаперевозки:

- маршрут/квитанция (распечатка электронного документа на бумажном носителе) с указанием стоимости перелета – подтвердит расходы на приобретение билета;

- посадочный талон, который выдается при регистрации на рейс – подтвердит перелет по маршруту, указанному в билете.

По данному вопросу разъяснения приведены в письмах Минфина:

Письма Минфина:

от 18.05.15г. №03-03-06/2/28296

от 06.04.2015г. №03-03-06/19229

от 29.01.2014г. №03-03-07/3271

от 14.01.2014г. №03-03-10/438 (направлено налоговым органам для руководства письмом ФНС от 5 февраля 2014 г. N ГД-4-3/1897)

2. Для железнодорожной перевозки:

- контрольный купон.

Письмо Минфина от 25.08.2014г. №03-03-07/42273

3. Что делать если билет потерян

Бывает так, что по безалаберности или просто по случайности сотрудник потерял документы. С маршрут/квитанцией или контрольным купоном проще – их можно просто еще раз распечатать из файла, пришедшего после покупки на электронную почту. Что же делать с посадочным талоном?

В любом случае, не компенсировать сотруднику, если маршрут/квитанция или контрольный купон у него есть, расходы на проезд вы права не имеете. Но и обойтись без дополнительных документов не получится, если вы хотите учесть расходы при налогообложении.

В этом случае следует обратиться к перевозчику или его представителю и взять справку, в которой содержится информация, необходимая для подтверждения полета (письмо Минфина России от 18.05.2015г. №03-03-06/2/28296). Иначе учесть расходы не получится.

Если у вас нет ни посадочного талона, на справки, то в расходах стоимость перелета не учитывайте. Также при проверке ревизоры могут доначислить страховые взносы на стоимость билета. Однако доначисление взносов можно оспорить в суде: постановление ФАС Уральского округа от 17.06.2014г. №Ф09-3145/14.

Что касается НДФЛ, то чиновники считают, что при потере посадочного талона маршрут/квитанции достаточно, чтобы не удерживать НДФЛ (Письмо Минфина от 21.03.2011г. №03-04-06/6-49, от 06.03.2012г. №03-04-06/3-57). Почему для налога на прибыль данный вывод чиновников не работает, остается загадкой…

Для того чтобы сотрудники внимательнее относились к сохранности посадочного талона, во внутреннем локальном акте, посвященном командировкам, пропишите, что предоставление их для авансового отчета является обязательным.

Если сотрудник покупал железнодорожные билеты через терминал, потерял контрольный купон, но на руках имеет посадочный талон, в котором есть информация о поездке и ее стоимость, то такие расходы можно учесть (Письмо Минфина от 14.04.2014г. №03-03-07/16777)

Это все документы, которые потребуются для подтверждения расходов на проезд. Не обязательно требовать с работника кассовый чек или банковскую выписку. На их наличии Минфин перестал настаивать с конца 2013 года.

4. Можно ли учесть электронные билеты на иностранном языке

Электронные билеты могут быть оформлены и на иностранном языке. Согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина от 29.07.1998г. №34н) такие первичные документы должны иметь построчный перевод на русский язык. Значит ли это, что в этом случае можно учесть электронные билеты, только если переводить абсолютно все? Вовсе нет.

Посмотрим, что потребуется перевести:

- Реквизиты, которые необходимы для признания расходов по налогу на прибыль, т.е. обязательные реквизиты первичных учетных документов по ст.9 закона №402-ФЗ «О бухгалтерском учете».

- Реквизиты, необходимые для применения вычета по НДС, согласно п.2 ст.169 НК (продавец, покупатель, наименование товаров (работ, услуг), их стоимость, налоговая ставка и сумма налога).

Кроме того, в письме от 09.12.2015г. №03-07-14/71801 Минфин указал, что сделать перевод могут не только профессиональные переводчики, но и сотрудники налогоплательщика, если это входит в их должностные обязанности. Это не помешает учесть электронные билеты и включить их стоимость в расходы.

5. НДС в авиабилетах и в авансовом отчете

Как уже было сказано выше, маршрут/квитанция и контрольный купон являются документами строгой отчетности. Поэтому они при распечатке на бумаге соответствуют всем условиям для принятия к вычету входящего в их стоимость НДС. Но есть одно очень важное условие — сумма налога должна быть выделена в этих документах отдельной строкой, т.е. должна быть обозначена конкретная сумма налога.

По мнению контролеров, если в оформленных электронных билетах сумма НДС отдельной строкой не выделена, то принять его к вычету не получится. И тогда вся стоимость билета вместе с НДС включается в состав прочих расходов согласно пп.12 п.1 ст.264 НК (письмо Минфина от 10.01.2013г. №03-07-11/01).

Принять к вычету данный НДС можно только в том налоговом периоде, когда утвержден авансовый отчет, на основании которого они включены в расходы (п.7 ст.171 НК). Несмотря на то, что поездка фактически могла быть совершена в предыдущем налоговом периоде. И переносить такой вычет на следующие периоды нельзя.

Однако и в том случае, когда НДС отдельной строкой не выделен, в суде есть шанс отстоять право на вычет, например, постановление ФАС Восточно-Сибирского округа от 27.11.12г. №А19-5831/2012.

Для получения вычета билет нужно зарегистрировать в книге покупок на дату утверждения авансового отчета. В графе дата и номер счета-фактуры записывается номер билета и дата его оформления. Эта дата может относиться и к прошлому налоговому периоду.

В графе 2 книги покупок ставят код для вычетов по этим операциям – 23 (письмо ФНС от 22.01.15г. №ГД-4-3/794).

Сложности с вычетами входного налога также могут случиться, если ваша компания приобретает билеты через посредника. Дело в том, что агенты при этом нередко выписывают счет-фактуру на стоимость билетов и указывают в нем сумму НДС.

Так что если в проездном документе сумма НДС не выделена, принять налог к вычету не получится, даже если агент вам предоставил счет-фактуру. Если же в билете указана сумма НДС, зарегистрируйте в книге покупок именно этот документ, а не счет-фактуру посредника.

Теперь, после того как мы определились, в каком случае у организации есть право на вычет, мы посмотрим, как отразить НДС в авиабилетах в авансовом отчете.

6. Отражаем электронный билет в авансовом отчете

Итак, мы с вами определили, какие документы должны быть для признания расходов. Теперь пришло время составить авансовый отчет. Всю форму данного документа мы здесь разбирать не будем, посмотрим лишь особенности, которые нужно знать, отражая электронный билет в авансовом отчете.

Во-первых, если организация покупала билет за свой счет, а затем выдавала его сотруднику, то выданный билет будет отражен как аванс в блоке по авансам/перерасходам. Т.е. там будет и стоимость выданного билета вместе с НДС, и если еще выдавались денежные средства, то и они тоже.

Во-вторых, информация о билете, использованном для проезда, отражается на 2-ой странице авансового отчета. Там приводится дата и номер электронного билета, наименование расхода (в нашем случае это билет по конкретному маршруту) а также указывается суммы расходов.

7. Бухучет электронных билетов с примером

Отразив электронный билет в авансовом отчете, мы плавно переходим к составлению бухгалтерских проводок. Для этого рассмотрим отдельно ситуации, когда билеты для сотрудника покупает сама организация, и когда их покупает работник предприятия. От этого зависит бухучет электронных билетов, а именно проводки.

Если организация приобретает билеты за безналичный расчет, то приходует их до выдачи сотруднику на счете 50.3 «Денежные документы», несмотря на то, что они электронные. Данные об электронном билете заносятся в Журнал учета денежных документов.

На этом счете учитывается вся сумма, включая НДС, т.к. принимать НДС по авиабилетам к вычету до составления авансового отчета неправомерно. При получении билета от перевозчика и выдаче его сотруднику списать его стоимость в расходы сразу нельзя, т.к. работник еще не использовал билет и не ездил в командировку.

Пример

Сотрудник ООО «Чайка» Воробьев В.В. направлен из Москвы в командировку в г. Новосибирск. Для сотрудника за безналичный расчет приобретен через посредника электронный билет на самолет по маршруту Москва-Новосибирск, стоимость 8250 руб., в т.ч. НДС 750 руб. Также уплачен сервисный сбор в сумме 590 руб., в т.ч. НДС 90 руб.

Дебет 50-3 – Кредит 60 – на сумму 8250 руб. – оприходован билет

Дебет 26 – Кредит 60 – на сумму 500 руб. – отражен сервисный сбор

Дебет 19 – Кредит 60 – на сумму 90 руб. – учтен НДС по сервисному сбору

Дебет 68 – Кредит 19 — на сумму 90 руб. – НДС по сервисному сбору принят к вычету

Затем билет выдан сотруднику:

Дебет 71 – Кредит 50-3 — на сумму 8250 руб.

После возвращения из командировки работник составил авансовый отчет, приложив к нему маршрут/квитанцию и посадочный талон (предполагаем, что НДС в электронном билете выделен отдельной строкой):

Дебет 26 – Кредит 71 – на сумму 7500 руб. – списаны расходы на билет

Дебет 19 – Кредит 71 – на сумму 750 руб. – выделен НДС со стоимости билета

Дебет 68 – Кредит 19 — на сумму 750 руб. – НДС по билету принят к вычету

8. Учет билетов при покупке сотрудником

Если сотрудник приобретает электронные билеты самостоятельно, то бухучет электронных билетов будет похож, т.к. фактически остаются только проводки, связанные с авансовым отчетом. Да, и не забудьте выдать аванс сотруднику перед командировкой. Он не обязан отправляться в поездку за свой счет!

Пример (продолжение)

Предположим, что обратный билет по маршруту Новосибирск-Москва сотрудник ООО «Чайка» Воробьев В.В. приобретает самостоятельно. Для этих целей ему перед поездкой выдан аванс из кассы в сумме 11 000 руб.

Дебет 71 – Кредит 50 – на сумму 11 000 руб. – выдан аванс на командировочные расходы

К составленному авансовому отчету работник приложил маршрут/квитанцию и посадочный талон. Стоимость билета составила 7920 руб., в т.ч. НДС 720 руб.

Дебет 26 – Кредит 71 – на сумму 7200 руб. – списаны расходы на билет

Дебет 19 – Кредит 71 – на сумму 720 руб. – выделен НДС со стоимости билета

Дебет 68 – Кредит 19 — на сумму 720 руб. – НДС по билету принят к вычету

Суточные по командировке за 3 дня составили 2100 руб., а остаток аванса сотрудник возвращает в кассу организации:

Дебет 26 — Кредит 71 – на сумму 2100 руб. – начислены суточные

Дебет 50 – Кредит 71 — на сумму 980 руб. – внесен неизрасходованный остаток в кассу организации.

Как сформировать авансовый отчет с авиабилетом в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видеоуроке:

Командировка: как правильно учесть электронный билет

Одной из существенных статей затрат в командировке можно считать проезд работника. Очень часто билеты на самолет или поезд покупаются через интернет. Как учитывать электронные билеты, какими проводками оформить их приобретение, что делать при утере проездных документов — расскажет эксперт Норматива.

Билет по сути выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это относится как к бумажному, так и к электронному документу.

Система электронной продажи билетов есть у авиакомпаний и РЖД. Указанные перевозчики обязаны оформлять электронные билеты по формам, утвержденным Минтрансом РФ (приказы от 21.08.2012 № 322 и 08.11.2006 № 134).

Если командированный работник приобретет авиабилет через интернет, ему на e-mail придет маршрутная квитанция. Решив ехать на поезде, сотрудник получит электронный контрольный купон. Оба документа включают подробные детали поездки и относятся к бланкам строгой отчетности.

Бухгалтерский и налоговый учет электронных билетов

В бухгалтерском учете затраты на проезд можно списать, опираясь на первичные документы ( ст. 9 Закона № 402-ФЗ). Электронные билеты можно считать первичкой, так как они содержат все нужные реквизиты.

Контрольный купон билета РЖД подтверждает затраты и дает законное основание списать их на соответствующие счета учета (письмо Минфина РФ от 25.08.2014 № 03-03-07/42273).

Чтобы принять расходы по авиаперелету, помимо маршрутной квитанции, потребуется посадочный талон на самолет, который выдается командированному работнику при регистрации на рейс. Именно посадочный талон свидетельствует о том, что полет состоялся (письма Минфина от 18.05.2015 № 03-03-06/2/28296, от 06.04.2015 № 03-03-06/19229, от 29.01.2014 № 03-03-07/3271).

В налоговом учете затраты на проезд также списываются на основании электронных билетов и приложений к ним (пп. 12 п. 1 ст. 264 НК РФ).

Бухгалтерские проводки

Учет электронных билетов на бухгалтерских счетах зависит от способа их приобретения. Купить билеты может сама организация либо ее сотрудник на подотчетные деньги.

В небольших компаниях обязанность по приобретению билетов чаще всего ложится на плечи подотчетного лица. Тогда электронные билеты прилагаются к авансовому отчету. Стоимость билета сразу списывается на расходы.

Дебет 20 (26, 44) Кредит 71 — списана стоимость билета.

Если в билете самостоятельной строчкой выделен НДС, дополнительно нужно сделать проводки:

Дебет 19 Кредит 71 — начислен НДС со стоимости билета;

Дебет 68 Кредит 19 — налог принят к вычету.

Если электронные билеты покупает организация, то их нужно учитывать как денежные документы на счете 50-3. Билеты приходуются в кассу предприятия общей суммой без выделения НДС. Если перевозчик берет дополнительную плату за оформление билетов, затраты можно списать на основании выданной квитанции.

Дебет 50-3 Кредит 60 (76) — поступил билет в кассу предприятия;

Дебет 20 (26, 44) Кредит 60 (76) — отражен сбор за оформление билета;

Дебет 19 Кредит 60 (76) — отражен НДС по сбору;

Дебет 68 Кредит 19 — НДС принят к вычету;

Дебет 71 Кредит 50-3 — из кассы подотчетному лицу выдан билет;

Дебет 20 (26, 44) Кредит 71 — списана стоимость билета в момент утверждения авансового отчета.

Когда можно принять НДС к вычету

Распечатанные электронные билеты — это документы строгой отчетности, которые позволяют взять НДС к зачету на законных основаниях. Важно отметить, что налог должен быть прописан в отдельной строке (п. 18 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137). На этом неоднократно акцентировал свое внимание Минфин РФ в письмах от 26.02.2016 № 03-07-11/11033, от 30.01.2015 № 03-07-11/3522, от 14.10.2015 № 03-07-14/58804, от 30.07.2014 № 03-07-11/37594.

Если в билете НДС заложен в общую стоимость (о чем говорит соответствующая запись), налог к вычету брать опасно. В этом случае контролеры могут снять заявленный вычет, ссылаясь на то, что НДС нужно указывать отдельной строкой. Однако эту претензию можно оспорить в судебном порядке. Суды считают подобные требования необоснованными, так как в п. 6 ст. 168 НК РФ прописано, что при розничной торговле НДС отдельно не указывают (постановление ФАС Восточно-Сибирского округа от 27.11.2012 № А19-5831/2012).

Электронные билеты следует занести в книгу покупок в момент утверждения авансового отчета руководителем. Дата билета и дата авансового отчета могут относиться к разным налоговым периодам. Если работник улетел в командировку в июне, а вернулся обратно в августе, авансовый отчет будет датирован августом. Соответственно НДС можно заявить к вычету начиная с III квартала.

Нюансы заполнения книги покупок

Билеты заносятся в книгу покупок по принципу регистрации в ней счетов-фактур. Но есть несколько особенностей:

- в графе 2 ставится код 23;

- в графе 3 фиксируется дата оформления и номер билета;

- графа 10 прочеркивается (письмо Минфина РФот 28.05.2015 № 03-07-11/30876, письмо ФНС от 18.08.2015 № ГД-4-3/14544).

Нередко проездные билеты приобретаются через посредников (турфирмы, агентства и т. п.). Агенты не вправе выдавать счета-фактуры на транспортные услуги, но иногда они об этом забывают. Если компания получила вместе с билетом счет-фактуру от имени агента, в книге покупок нужно регистрировать электронный билет. Именно билет с выделенной суммой НДС дает налогоплательщику право на вычет (письма Минфина РФ от 10.01.2013 № 03-07-11/01, от 12.10.2010 № 03-07-09/45).

Как списать расходы на проезд при утере билета

Если сотрудник потеряет электронный билет, проблем не возникнет — ведь его можно заново распечатать. Сложнее дело обстоит с посадочным талоном — его продублировать не получится.

Что делать, если билет на иностранном языке

При загранкомандировках электронные билеты могут быть оформлены на иностранном языке. Учесть стоимость такого билета можно, если сделать перевод его содержания на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Перевод можно доверить штатному бухгалтеру либо специализированной компании (письмо Минфина РФ от 09.12.2015 № 03-07-14/71801). Важно перевести лишь обязательные реквизиты, которые подтвердят расходы: Ф.И.О. пассажира, направление и номер рейса, день вылета, стоимость билета (письмо Минфина РФ от 22.03.2010 № 03-03-06/1/168).

Чтобы взять к вычету НДС, нужно перевести реквизиты, необходимые для применения вычета по НДС (п. 5 ст. 169 НК РФ). То есть достаточно перевести на русский язык наименование авиакомпании, Ф.И.О. пассажира, наименование услуги, стоимость, налоговую ставку и сумму НДС. Остальную информацию переводить не нужно (письма Минфина от 09.12.2015 № 03-07-14/71801, от 10.04.2013 № 03-07-11/11867).

ФНС в своем письме от 26.04.2010 № ШС-37-3/656@ представила расшифровку основных английских обозначений, используемых в билетах. Поэтому можно не искать перевод в словарях, а воспользоваться пояснениями Налоговой службы.

Вам также могут пригодиться подробные примеры с проводками по учету командировок

Эксперт сервиса Норматив

Е. А. Рогачева

Пресс-релизы

22.06.2012|13:16

Разъяснение правил проезда по новой форме электронного билета.

В связи с появлением ряда публикаций в СМИ, ошибочно трактующих условия проезда по новой форме электронного билета, переход на которую состоялся 14 июня текущего года, ОАО «РЖД» и ОАО «ФПК» информируют.

Независимо от способа регистрации на поезд дальнего следования (электронная регистрация или регистрация в билетной кассе), пассажир должен получить на руки документ с пометкой «посадочный купон», обеспечивающий ему беспрепятственный допуск на посадку. Посадочный купон может быть распечатан из личного кабинета клиента на обычном листе А4 или скопирован на любое электронное мобильное устройство.

Пассажирам, совершающим покупку проездных документов на поезда дальнего следования на сайте ОАО «РЖД», на последнем этапе оформления билетов после шага «Оплата» предлагается пройти процедуру электронной регистрации, т.е предлагается получить электронный билет.

Пассажирам, которые прошли электронную регистрацию при покупке электронного билета на сайте ОАО «РЖД», взамен прежнего бланка электронного документа теперь выдается электронный билет, состоящий из двух частей: контрольного и посадочного купонов. Контрольный купон является документом строгой отчетности (т.е. подтверждает покупку электронного билета) и удостоверяет договор перевозки между пассажиром и компанией-перевозчиком на железнодорожном транспорте, выдается индивидуально каждому пассажиру. Посадочный купон – документ, являющийся подтверждением на право посадки в поезд.

В настоящее время пассажиры, прошедшие электронную регистрацию, посадку в поезд могут осуществить как по посадочному купону и документу, удостоверяющему личность, так и только по документу, удостоверяющему личность.

Тем пассажирам, которые не прошли электронную регистрацию при покупке электронного билета, будет выдан только контрольный купон. Для посадки в поезд одного контрольного купона недостаточно: необходимо либо пройти электронную регистрацию, либо обратиться с контрольным купоном в кассу или транзакционный терминал самообслуживания, и распечатать обычный билет на бланке строгой отчетности.

Необходимо отметить, что контрольный купон является финансовым документом, и, при необходимости, пассажир может предоставить его в бухгалтерию для подтверждения факта совершения поездки (раньше для подобного отчета необходимо было оформлять обычный билет).

ОАО «РЖД» и ОАО «ФПК» рекомендует пассажирам пользоваться новой формой электронного посадочного купона со штрих-кодом: его можно предъявить проводнику на экране мобильного телефона или любого другого гаджета, либо распечатать перед посадкой в поезд, подобно электронному авиационному билету.

Со временем предъявление такого купона станет обязательным.

Тематика: Билеты Версия для печатиОтправить по почтеКод для блога

В нашем блоге на Клерке мы уже рассказывали про изменения документов, связанных новым этапом внедрения онлайн-касс. Тогда мы затронули вопросы о подтверждении расходов и оформлении новых БСО. См. «Как с 1 июля 2019 года оформлять бланки строгой отчетности».

Сегодня рассмотрим связанный вопрос – как подтверждать расходы на проезд в командировке с 01.07.2019?

Главный вопрос из бухгалтерии

Вопросы поступают от бухгалтеров: как с 1 июля 2019 года подтверждать расходы на проезд, если работник едет в командировку. Прежде можно было приложить к авансовому отчету маршрут/квитанции электронного авиабилета и контрольные купоны железнодорожного билета. Этого было достаточно (п. 2 приказа Минтранса от 08.11.2006 № 134, п. 2 приложения к приказу Минтранса от 21.08.2012 № 322).

Теперь есть сомнения:

- подойдут ли эти документы после 1 июля 2019 года?;

- придерется ли к ним налоговая?;

- какой комплект документов теперь считается «правильным»?.

Приведем наши комментарии на этот счет.

Как с 1 июля подтверждать проезд на Ж/Д транспорте

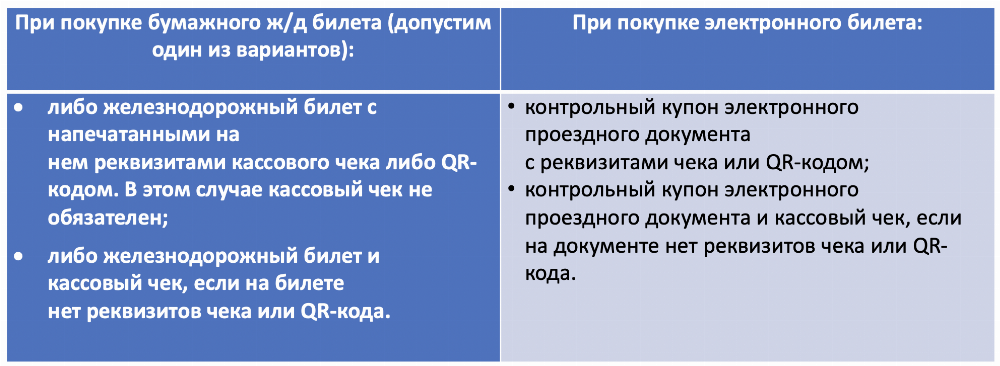

Если работник покупает ж/д билеты через Интернет, то ему высылается электронный билет, а также кассовый чек на e-mail. Также эти документы появляются в личном кабинете на сайте rzd.ru. Эти документы работнику следует распечатать и передать в бухгалтерию (приложить к авансовому отчету).

Если же работник купил билеты непосредственно в ж/д кассе, то ему нужно получить:

- либо кассовый чек вместе с билетом;

- либо билет, в котором в числе прочих реквизитов должен быть QR-код.

Выдают ли уже такие документы в кассах? Мы обратились в официальную группу РЖД в Фейсбуке. Там в режиме чата ответили – да, выдают. Раз так, то этих документов для бухгалтерии достаточно.

Обобщим вывод о подтверждении Ж/Д проезда в таблице (с учетом того, что с 1 июля 2019 года также есть новые требования к реквизитам чеков от ККТ).

Самолет, такси, каршеринг с 1 июля

Аналогичные вопросы могут возникать в связи с подтверждением авиаперелета, такси или каршерингом. Мы подготовили небольшую таблицу, которая поможет разобраться с тем, какие документы нужны для бухгалтерии в качестве приложения в авансовому отчету.

Поддержите нас — подпишитесь на наш блог на Клерке 🙂 И заходите на наш сайт!

Нужно ли распечатывать посадочный купон на поезд электронного билета РЖД — где и как это сделать

Покупая пассажирский талон через мировую сеть, туристы неуверенны в том, нужно ли распечатывать электронный билет РЖД или достаточно назвать номер заказа проводнику и пройти на посадку. Бланк можно получить через интернет или в кассе ЖД вокзала с помощью оператора или терминала. Тем не менее, пассажиру следует знать все способы получения посадочного купона с пошаговым алгоритмом действий.

Нужно ли распечатывать билет РЖД

Купить посадочный талон можно в интернете и распечатывать через принтер. Для этого нужно иметь доступ в мировую сеть, знать номер заказа, поезда и дату поездки. При этом сервис не потребует проходить регистрацию, а распечатка займет несколько минут.

Если человек в домашних условиях не располагает принтером, то он может скачать бланк, чтобы распечатать его в другом месте. Дополнительно есть возможность сохранить нужный документ на устройство мобильного телефона, ноутбука или планшета.

После этой процедуры его можно распечатать в терминале РЖД или на сайте, где он был куплен. Пассажирам также доступна эта функция через операторов вокзала. Процедуру можно осуществить в любой кассе или центре продаж. При себе необходимо иметь паспорт. Распечатка документа другим человеком потребует доверенности.

Бумажный вариант купона наделен массой недостатков, в отличие от электронной версии. Стандартный бланк можно легко потерять, а его восстановление требует затраты по времени. Проездной на бумаге допускается получить у кассира, а электронный напечатать в любом месте, где есть выход в интернет.

Посадочный купон необязательно выводить на печать сразу после оформления. Это можно сделать через терминал вокзала или у оператора в кассе. Опытные путешественники скачивают купленный проездной с ресурса и производят распечатку на обычном принтере. Главное, убедится в том, что при оформлении не было допущено ошибок в личных данных или пути следования.

К сведению: если пассажир распечатал талон, то вернуть его через электронный сервис уже не получится.

Где и как распечатать проездной, купленный онлайн?

Самообслуживание при покупке пассажирских купонов распространено среди путешественников. Не нужно стоять в очередях, а процесс приобретения можно осуществить, не выходя из дома. Распечатать ЖД билет по номеру электронного заказа также можно самостоятельно. Каждый покупатель должен знать, что подобный купон бывает двух вариаций – с регистрацией и без неё.

Если человек прошел эту процедуру перед покупкой пассажирского талона, то проводнику достаточно предъявить документ, удостоверяющий личность. Об этом на купоне будет соответствующая печать. При отсутствии отметки, значит, что регистрация не пройдена и талон придется распечатывать.

По номеру заказа

Распечатать электронный билет РЖД по номеру заказа несложно. Его получение займет несколько минут. Этот процесс можно осуществить через личный кабинет ресурса, в котором приобретался купон или в терминале ЖД вокзала.

На портале, следует ввести номер заказа или паспортные данные гражданина. Если цифры введены правильно, то система автоматически отобразит покупку, которая доступна к распечатке.

На заметку: проверка талона по идентификатору требует участие кассира вокзала. Подобную информацию не содержат терминалы. Это сделано для безопасности и во избежание разглашения личных сведений пассажира.

Через терминал

Распечатать электронный билет на поезд можно через терминал РЖД. Для этого потребуется только номер заказа или штрих-код. Эти данные можно сохранить на мобильном устройстве или любом другом носителе. Терминалы находятся внутри вокзального помещения и работают круглосуточно.

Инструкция:

- На экране нужно выбрать «распечатать билет».

- Ввести номер или просканировать штрих-код.

- Терминал обработает идентификатор и выдаст купон.

После этой процедуры электронная версия талона недействительна. Поэтому лучше осуществлять манипуляции незадолго до отправления состава и вложить распечатанный бланк в паспорт. Заблаговременное проведение распечатки позволяет вовремя перейти на нужный путь.

Обмен электронного проездного на бумажный носитель в кассе

Иногда нет возможности выйти в интернет или терминалы вокзала не работают. Распечатать и проверить посадочный купон электронного билета РЖД в этом случае лучше через оператора. Пассажиру нужно обратиться в центр продажи купонов или в кассу вокзала. Служащий потребует номер заказа, после чего пассажир получает распечатанный вариант на стандартном бланке. Эта процедура бесплатная, но без паспорта в услуге будет отказано.

На заметку: проездной, полученный от оператора, ничем не отличается оттого, что выдает терминал. Они имеют одинаковую силу и подтверждают оплату поездки.

Печать проездного дома на принтере

Распечатать билеты РЖД самостоятельно, купленные через интернет, можно с помощью обычного принтера в домашних условиях. Для этого нужно зайти на ресурс, где был приобретен купон или в мобильное приложение.

Во вкладке «Мои билеты» нужно выбрать иконку «Заказы». Напротив соответствующей графы будет значок печати, на который следует нажать. Программное обеспечение устройства потребует уточнить, с какого принтера осуществлять распечатку.

На заметку: необходимо убедиться, что МФУ подключено к компьютеру. Если человек зашел на сайт через мобильный телефон, то он может скачать файл, переслать на электронную почту, а потом распечатать с помощью компьютера или ноутбука.

Алгоритм сохранения онлайн-билета на телефон

Сохранить билет РЖД на телефон необходимо в том случае, если у человека нет дома принтера. После этой манипуляции, пассажир сможет распечатать его в другом месте. Многие современные вокзалы оснащены специальными терминалами, которые позволяют вывести на печать фото и документы. Проездной можно сохранить на мобильное устройство, планшет, ноутбук или флэшку.

Пошаговая инструкция, как скачать проездной, купленный онлайн

Этот процесс простой и не занимает много времени, однако имеет нюансы. После того как пассажир зашел на ресурс, где был куплен билет, требуется сохранение бланка. Система предложит 2 формата: pdf и png. Первый вариант больше подходит для того, чтобы потом распечатать проездной с помощью принтера, а второй часто требует дополнительного программного обеспечения на устройстве.

Если нужно перекинуть файл с компьютера или ноутбука на другой внешний носитель, но можно использовать USB-накопитель или специальные приложения. У каждого человека сейчас есть электронная почта, поэтому допускается использование облачного хранилища или можно выслать файл на email. На телефоне будет отображаться штрих-код и его можно просканировать через терминал вокзала.

К сведению: при наличии мобильного приложения того ресурса, через который был куплен билет, сохранения не требуется. Талон можно распечатать непосредственно из системы.

Как предъявлять билет при посадке?

При посадке проводники запрашивают у пассажиров: кто едет по обычным билетам, а кто по электронным. Сначала проводится проверка стандартных документов, а потом проездных, оформленных онлайн. У каждого работника РЖД имеется список всех пассажиров, которые приобрели талоны на данный рейс.

На заметку: при покупке билетов в онлайн-формате, следует заранее их распечатывать. Если человек неуверен в том, что оформление прошло успешно, то стоит обратиться к оператору вокзала или позвонить в службу поддержки ресурса, где был приобретен проездной.

Сотрудник сверит паспортные сведения – если все в порядке, то назовет место посадки и пропустит в поезд. После отправления состава проводник вновь пройдет по вагонам, чтобы повторить контроль посадочных талонов. Работник внесет в базу данных на специальном устройстве сведения о пассажирах и осуществит повторную проверку документа, удостоверяющего личность.

При покупке проездного билета через интернет, специалисты рекомендуют сразу проходить регистрацию. Эта процедура избавит гражданина от распечатки формуляра. Если бланк оформлен без указанного процесса, то сделать это необходимо заблаговременно, иначе есть риск опознать на поезд.