Содержание

- Сроки подачи заявлений / уведомлений о выборе системы налогообложения

- В какой налоговый орган представить уведомление / заявление

- В чем выгода ЕНВД

- Срок перехода на ЕНВД в 2019 году

- Уведомление о применении ЕНВД

- Порядок перехода на ЕНВД

- Как перейти на ЕНВД

- Когда можно перейти на ЕНВД

- Как осуществить переход на ЕНВД в середине года

- Какова ответственность вмененщика

- Как перейти на ЕНВД

- Чем выгодна система

- Сроки использования

- Кто имеет право применять единый налог

- Совмещение с другими системами

- Выбор ЕНВД при регистрации ИП

- Переход в середине года

По общему правилу систему налогообложения нужно выбирать до начала осуществления деятельности или до начала очередного налогового периода — года (например, в ноябре).

Это значит, что сейчас самое подходящее время ознакомиться с разделом НК РФ «Специальные налоговые режимы», а также региональным и местным законодательством, устанавливающим конкретные виды деятельности и налоговые ставки для применения специальных налоговых режимов.

Выбрав оптимальную систему налогообложения для своего бизнеса, необходимо своевременно предоставить в налоговые органы соответствующие заявления (уведомления) о выборе системы налогообложения.

Плюсы и минусы спецрежимов: руководство для начинающих бухгалтеров и директоров.

📌 Реклама Отключить

Сроки подачи заявлений / уведомлений о выборе системы налогообложения

|

Система налогообложения |

С какого периода можно применять |

Срок направления уведомления о выборе системы налогообложения |

Форма уведомления / заявления |

|

УСН |

C нового налогового периода, т.е. с начала нового календарного года |

Лица, желающие с 2018 года применять УСН, обязаны не позднее 31.12.2017 подать уведомление в налоговый орган. 31 декабря — это воскресенье, поэтому срок переносится на 8 января 2018 года. |

Уведомление составляется по форме, утвержденной Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@; Электронный формат уведомления установлен Приказом ФНС России от 16.11.2012 N ММВ-7-6/878@ |

|

Для вновь созданных ООО / вновь зарегистрированных ИП |

Не позднее 30 календарных дней с даты постановки на учет в налоговом органе |

||

|

ЕНВД |

Перейти на ЕНВД можно в любой момент, однако надо учитывать, что, например, с УСН на ЕНВД можно перейти только с нового года |

В течение 5 рабочих дней с момента перехода нужно встать на учет в качестве плательщика ЕНВД. Для перехода на ЕНВД с 2018 года срок подачи заявления — не позднее 15.01.2018. |

Заявление о постановке на учет в качестве плательщика ЕНВД представляется по форме, утвержденной Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@. |

|

Для вновь созданных ООО / вновь зарегистрированных ИП дата перехода — дата регистрации ООО / ИП |

|||

|

Патент |

Патент можно получить на срок от 1 до 12 месяцев в пределах календарного года. Срок действия патента может начинаться с любого числа месяца. Но, например, 10.12.2017 можно подать только заявление на применение ПСН с 01.12.2017 по 31.12.2017 |

ИП подает заявление на получение патента не позднее, чем за 10 рабочих дней до начала применения ПСН |

Форма заявления новая, утверждена приказом ФНС России от 11.07.2017 N ММВ-7-3/544@. Посмотрите образец заполнения. |

|

Для вновь зарегистрированных ИП |

При регистрации одновременно с документами для регистрации ИП |

📌 Реклама Отключить

В какой налоговый орган представить уведомление / заявление

|

Система налогообложения |

В какой налоговый орган следует представить уведомление / заявление |

|

УСН |

По месту нахождения организации или месту жительства ИП |

|

ЕНВД |

— по месту осуществления предпринимательской деятельности. При этом, если ИП / ООО осуществляет деятельность в нескольких местах, относящихся к разным налоговым инспекциям одного города, то на учет в качестве плательщика ЕНВД налогоплательщик вправе встать в ту налоговую инспекцию, на подведомственной территории которой расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет. Вставать на учет в каждой из налоговых инспекций не требуется. — по месту нахождения организации (месту жительства ИП), если деятельность связана с перевозками грузов, пассажиров, розничной торговлей (касающейся развозной и разносной розничной торговли), размещением рекламы на / в транспорте |

|

Патент |

В общем случае, заявление подается в налоговый орган по месту жительства ИП. Если ИП планирует осуществлять деятельность на основе патента в субъекте РФ, в котором он не состоит на учете, то заявление можно подать в любой налоговый орган этого субъекта РФ |

Например, если ИП прописан в городе Серове, а планирует открыть цветочный ларек в Ленинском районе городе Екатеринбурга, то заявление о постановке на учет в качестве плательщика ЕНВД ему следует направить в налоговый орган по Ленинскому району города Екатеринбурга. Таким образом, ИП будет зарегистрирован как физическое лицо и ИП в городе Серове, а как плательщик ЕНВД — в городе Екатеринбурге.

📌 Реклама Отключить

Специальный налоговый режим ЕВНД в 2019 году продолжит действовать. Отменить эту систему налогообложения планируют уже несколько лет, но пока этот срок перенесли на 2021 год. Узнайте об особенностях вмененной системы налогообложения и о том, как перейти на ЕНВД.

В чем выгода ЕНВД

Этот спецрежим для ИП на 2019 год стоит выбирать, если вы оказываете услуги населению, занимаетесь перевозками или торгуете на небольшой площади. Налог на ЕНВД рассчитывается не по реальному обороту, а по предполагаемому доходу. Очень часто такой порядок расчета налога оказывается для предпринимателя намного выгодней, чем на УСН или ОСНО, где учитывается реальная выручка.

Судите сами – базовая доходность при оказании бытовых услуг на ЕНВД в 2019 году всего 7 500 рублей на одного работника. В реальности же, при наличии клиентов, такую выручку от оказания услуг можно получить всего за 2-3 дня. По сути, остальные дни месяца с полученного реального дохода предприниматель налог не платит.

На ПСН действует такой же порядок расчета налога – от потенциально возможного дохода – однако у ЕНВД есть дополнительное преимущество. Рассчитанный квартальный налог на вмененке можно уменьшать за счет уплаченных страховых взносов, а вот стоимость патента уменьшить нельзя.

Еще один плюс ЕНВД, в отличие от патента, заключается в том, что на вмененке все бытовые услуги – это один вид деятельности. А вот если вы выберете ПСН, то придется оформлять отдельный патент на каждую бытовую услугу, в результате, придется заплатить больше налогов.

Срок перехода на ЕНВД в 2019 году

Переход на ЕНВД в 2019 году носит уведомительный характер. Это означает, что после начала деятельности, подпадающей под вмененку, надо сообщить об этом в налоговую инспекцию по месту деятельности.

Согласно статье 346.28 НК РФ срок подачи заявления на ЕНВД – пять рабочих дней с даты начала вмененной деятельности. Например, если вы хотите перейти на вмененку в 2019 году, срок подачи заявления, с учетом новогодних праздников, истекает 15 января. В заявлении при этом будет фигурировать дата начала применения этого режима – 1 января 2019 года.

Если же вы только планируете зарегистрировать ИП, то переход на ЕНВД в 2019 году возможен в любое время года. К сожалению, определенное неудобство в процедуре перехода связано с тем, что заявление о переходе на ЕНВД нельзя подать вместе с документами на регистрацию ИП. Это допускается только для УСН или ПСН.

Бесплатная консультация по налогообложению

В результате, если вы не успеете подать заявление на ЕНВД для ИП в течение пяти рабочих дней после государственной регистрации, то придется совмещать вмененку с общей или упрощенной системой налогообложения и отчитываться еще и по этим режимам.

Причем, Минфин считает, что даже если ИП перешел на ЕНВД в 2019 году в течение пяти рабочих дней после регистрации, но при этом у него в кодах ОКВЭД есть несколько видов деятельности, часть из которых не переведена на вмененку, все равно надо отчитываться по УСН или ОСНО. Это мнение спорное, но все же, чтобы не получить штраф за несдачу нулевой отчетности, надо действовать так:

- Указать в заявлении на регистрацию ИП только те коды ОКВЭД, которые вы переводите на ЕНВД. Например, вы планируете заниматься грузоперевозками, поэтому указываете только код 49.41 «Деятельность автомобильного грузового транспорта».

- В течение пяти рабочих дней с даты регистрации подаете заявление на ЕНВД для ИП по форме № ЕНВД-2.

В такой ситуации вы будете являться плательщиком только налога на вмененный доход и не оказываетесь в рамках общей системы налогообложения (письмо Минфина от 31 августа 2011 года N 03-11-06/3/96).

Но если кроме вмененного вида деятельности у вас будут указаны другие коды ОКВЭД, по которым вы не перешли на ЕНВД, то не забывайте сдавать нулевые декларации по ОСНО или УСН (если вы перешли на него).

А как перейти на ЕНВД, если вы уже работаете на другом режиме, например, на УСН? В этом случае срок подачи заявления остается таким же (пять рабочих дней), но по одному виду деятельности в течение года это сделать невозможно.

Например, вы открыли магазин на упрощенке и платите налог от выручки. В середине года вы понимаете, что вам выгоднее перейти на ЕНВД, но переход с упрощенки для этого магазина возможен только с начала нового года. А вот если вы к магазину на УСН хотите добавить ателье на ЕНВД, то сделать это можно в любое время. В данном случае вы будете совмещать два налоговых режима по разным видам бизнеса.

Если же магазин у вас работал на общей системе налогообложения, то перейти на ЕВНД в 2019 году по тому же виду деятельности можно в любое время. По крайней мере, такое мнение высказывает ФНС России в письме от 11.11.2013 № ЕД-4-3/20133.

Подают заявление о переходе на ЕНВД в налоговую инспекцию по месту деятельности, которое не всегда совпадает с местом регистрации ИП. Кроме того, по каждому виду вмененной деятельности оформляется отдельное заявление. Отчитываться и платить налог на вмененный доход надо тоже в отдельности по каждому направлению бизнеса.

Уведомление о применении ЕНВД

Уведомление о применении ЕВНД — это документ, который налоговая инспекция выдает после получения заявления от предпринимателя о выборе этого режима. Уведомление направляется в течение пяти рабочих дней, при этом датой постановки на учет будет дата, указанная в заявлении.

Форма уведомления о постановке на налоговый учет плательщика ЕНВД утверждена приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@:

- для организаций — приложение № 2 (форма 1-3 Учет);

- для индивидуальных предпринимателей – приложение № 7 (форма 2-3 Учет).

В уведомлении указывается, в какой налоговой инспекции по месту вмененной деятельности должен отчитываться плательщик ЕНВД. Налог на вмененный доход тоже надо платить в эту инспекцию, а не в ту, где физическое лицо было зарегистрировано в качестве ИП.

Уведомление о применении ЕВНД направляется, даже если предприниматель будет работать на территории, подведомственной той же инспекции, где он был зарегистрирован. Просто при регистрации ИП основанием постановки на учет было начало предпринимательской деятельности. А после подачи заявления о переходе на ЕНВД основание будет другим – в качестве плательщика налога на вмененный доход.

Порядок перехода на ЕНВД

Как осуществить переход на ЕНВД в середине года

Какова ответственность «вмененщика»

Итоги

Как перейти на ЕНВД

Согласно п. 2 ст. 346.28 НК РФ для того, чтобы произвести переход на ЕНВД, следует встать на налоговый учет в качестве плательщика этого налога по месту осуществления деятельности или нахождения налогоплательщика. Для этого в течение 5 рабочих дней с даты начала фактического применения ЕНВД нужно подать в налоговый орган заявление по утвержденной форме о применении данного режима.

Датой постановки на учет при этом окажется та дата, которую налогоплательщик укажет в своем заявлении в качестве даты начала работы на ЕНВД (п. 3 ст. 346.28 НК РФ). Еще через 5 рабочих дней ИФНС выдаст уведомление о том, что налогоплательщик поставлен на учет в качестве уплачивающего ЕНВД.

Об оформлении заявления на переход к применению ЕНВД читайте в материале «Порядок подачи заявления о переходе на ЕНВД (вмененку)».

ВАЖНО! Режим налогообложения ЕНВД прекратит свое действие на всей территории РФ с 2021 года, а в некоторых случаях он неприменим уже в 2020 году. Какие это случаи, и как происходит отмена ЕНВД в России, мы рассказали в нашей статье. Ознакомьтесь с ней, прежде чем продолжите чтение данного материала. Возможно, вам уже нельзя перейти на ЕНВД.

Когда можно перейти на ЕНВД

Дату перехода на ЕНВД налогоплательщик указывает в заявлении. Причем переход может быть осуществлен как с начала года, так и в течение него. При переходе на ЕНВД после применения УСН необходимо сообщить в ИФНС о том, что компания или ИП отказывается от УСН, не позднее 15 января года осуществления такого перехода.

Завершение применения ЕНВД может происходить:

- в добровольном порядке по заявлению (п. 3 ст. 346.28 НК РФ);

- в силу закона, когда налогоплательщик перестает соответствовать критериям, дающим ему право на применение ЕНВД (п. 2.2 ст.346.26 НК РФ).

Как осуществить переход на ЕНВД в середине года

При возникновении необходимости перехода на ЕНВД не с начала года следует учесть следующие особенности:

- При переходе с УСН воспользоваться ЕНВД можно только с 1 января года, следующего за годом, в котором применялась упрощенная система налогообложения.

- При переходе с ОСНО расчет вмененного налога осуществляется с учетом даты, указанной в заявлении, представленном в налоговые органы (в течение 5 дней после постановки на ЕНВД).

- Для новых налогоплательщиков заявление о необходимости применения ЕНВД подается не позднее 5 дней после постановки на налоговый учет.

При этом расчет налоговой базы за неполный месяц производится с учетом коэффициента, полученного от пропорции количества дней пребывания на ЕНВД по отношению к количеству календарных дней в месяце (п. 10 ст. 346.29 НК РФ).

О нюансах расчета вмененного налога вы узнаете из этой статьи.

Какова ответственность вмененщика

Ответственность для плательщика ЕНВД не отличается от ответственности, предусмотренной для налогоплательщиков, избравших другие режимы, в связи с чем можно выделить следующие виды нарушений законодательства, влекущих за собой наступление наказания:

- непредставление налоговой декларации (п. 1 ст. 119 НК РФ);

- нарушение правил учета доходов и расходов (ст. 120 НК РФ);

- неуплата налогов (ст. 122 НК РФ);

- невыполнение обязанностей налогового агента (ст. 123 НК РФ);

- непредставление отчетности в фонды (ст. 26.30 закона «О страховых взносах от НС и ПЗ…» от 24.07.1998 № 125-ФЗ, ст. 17 закона «О персонифицированном учете…» от 01.04.1996 № 27-ФЗ);

- непредставление данных для налогового контроля (ст. 126 НК РФ).

Выбрать налоговый режим между ОСН, УСН и ЕНВД вам поможет эта статья.

В связи с переходом на режим ЕНВД налогоплательщику, соответствующему критериям, ограничивающим применение этого спецрежима, необходимо встать на учет в налоговом органе в качестве плательщика указанного налога, подав соответствующее заявление об этом. Переход является добровольным и возможен как с началом деятельности, так и в ее процессе, как с начала года, так и в течение него. Плательщики ЕНВД, как и другие плательщики налогов, подчиняются требованиям действующего законодательства и могут быть привлечены к ответственности за их нарушение.

Как перейти на ЕНВД

Переход на ЕНВД в середине года можно осуществить, выполнив несколько последовательных действий: 1) заполнить заявление по специальаной форме; 2) подать его в Налоговую службу. А можно выбрать эту систему налогообложения в момент регистрации ИП или юридического лица.

Единый налог на вмененный доход — это налоговая система, которая имеет заслуженную репутацию самой выгодной из всех возможных действующих льготных систем. Неудивительно, что переход на ЕНВД для многих ИП и юрлиц становится условием продолжения предпринимательской деятельности: работать на ЕНВД стремятся индивидуальные предприниматели и ООО, желающие максимально сократить финансовую нагрузку и делопроизводство. Вопрос о том, как ИП перейти на ЕНВД, задают многие предприниматели. Право применения единого налога на вмененный доход (далее по тексту — ЕНВД или «вмененка») имеют юридические лица и индивидуальные предприниматели, отвечающие определенным условиям.

Эта система налогообложения заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). «Вмененка» разрешена не для всех видов деятельности, а переход на нее в соответствии с требованиями ст. 346.28 НК РФ является добровольным. Переход на этот режим налогоплательщик может произвести как непосредственно сразу после регистрации своего статуса в ФНС, так и уже во время осуществления деятельности. Для этого обязательно подать в налоговую инспекцию соответствующее заявление.

Чем выгодна система

ЕНВД рассчитывается не с реально полученной выручки, как при применении УСН или ОСНО, а с предполагаемого дохода, который определяется исходя из возможной доходности определенного вида деятельности. ЕНВД выгодна при оказании услуг населению, организации перевозок или торговли на небольших площадях.

Базовая доходность для оказания бытовых услуг в 2020 году определена в сумме 7500 рублей за месяц, но за месяц можно получить гораздо более весомый доход.

По сравнению с ПСН, где расчет стоимости патента тоже производится от предполагаемого дохода, ЕНВД выгоднее, так как позволяет уменьшить квартальный налог за счет страховых взносов. Кроме того, при применении ЕНВД все бытовые услуги включаются в один вид деятельности, а для применения ПСН приходится покупать патент на каждую услугу индивидуально.

Сроки использования

ЕВНД намеревались отменить уже с 2018 года, но налогоплательщикам была предоставлена отсрочка до 2021 года. Министр финансов Антон Силуанов заявляет, что больше отсрочек не будет, с 2021 года «вмененка» перестанет применяться. Дело в том, что при ее использовании большая часть доходов предпринимателей не облагается налогами. Кроме того, для налогоплательщиков этого режима делается исключение при введении маркировки, которая сейчас становится обязательной для все больших групп товаров. Таким образом, алгоритм того, как перейти на ЕНВД, скоро потеряет свою актуальность. Хотя у предпринимателей есть еще 1 год, чтобы работать на этой системе. А тем, кто думает, чем заменить ее в будущем, власти рекомендовали рассмотреть возможность применения режима самозанятых вместо «вмененки».

Кто имеет право применять единый налог

Перечень видов деятельности, который разрешен для вмененного налогообложения, приведен в ст. 346.26 НК РФ. В частности, можно перейти на этот режим, если ИП занимается:

- оказанием бытовых услуг;

- оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств и содержанием автостоянок;

- оказанием автотранспортных услуг;

- розничной торговлей и организацией общественного питания;

- рекламой;

- сдачей в аренду земельных участков, жилья и нежилых помещений.

При этом конкретные работы и услуги в каждом регионе утверждают местные власти. Единый налог ИП имеет право совмещать с другими режимами: общим и упрощенным. В этом случае условия перехода на ЕНВД в 2020 году заключаются в выборе разрешенных из списка, утвержденного в субъекте РФ.

Совмещение с другими системами

Частичное совмещение ЕНВД и других систем налогообложения законом не запрещено. Возможен и частичный переход, когда наряду с «вмененкой» налогоплательщик осуществляет такие виды деятельности, по которым она не применяется. Соответственно, налоги по этим видам деятельности уплачиваются по установленной и избранной дли них системе.

Однако в этом случае согласно п. 7 ст. 346.26 НК РФ плательщики обязаны вести раздельный учет имущества в общеустановленном порядке, обязательств и хозяйственных операций по разным видам деятельности: налогооблагаемым по ЕВНД и по ОСНО. Расчет налогов по иным видам деятельности, не входящим во «вмененку», осуществляется в соответствии с правилами, установленными для них. Такова официальная позиция ФНС РФ.

Выбор ЕНВД при регистрации ИП

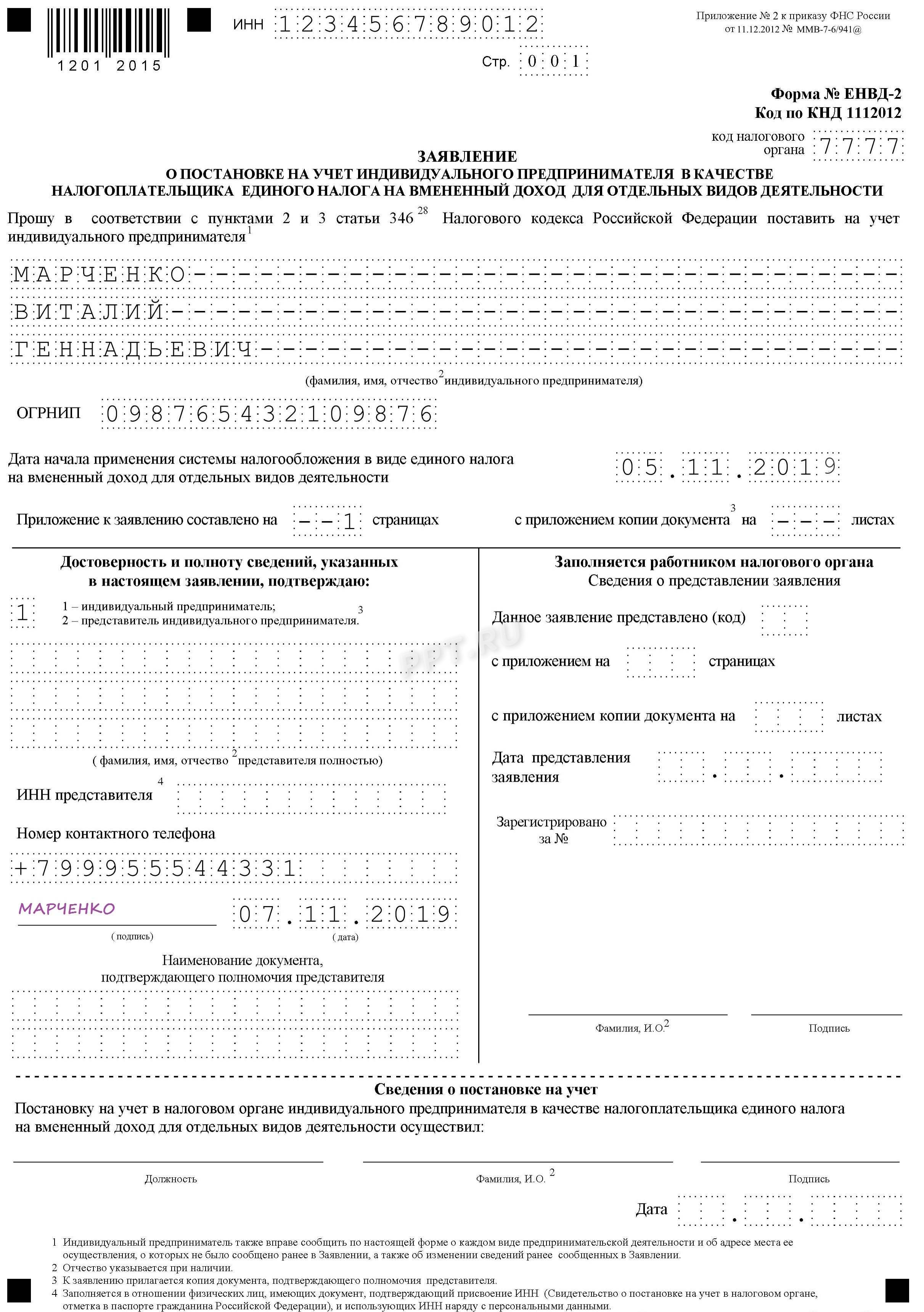

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. В это же время он может совершить переход на ЕНВД при регистрации: ИП в течение 5 рабочих дней с даты начала работы должен заявить в орган ФНС о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы. Бланк перехода на ЕНВД 2020 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/941@: это форма ЕНВД № 2 (форма по КНД 1112012). Для регистрации в качестве плательщика организации применяется другой бланк, утвержденный этим же приказом.

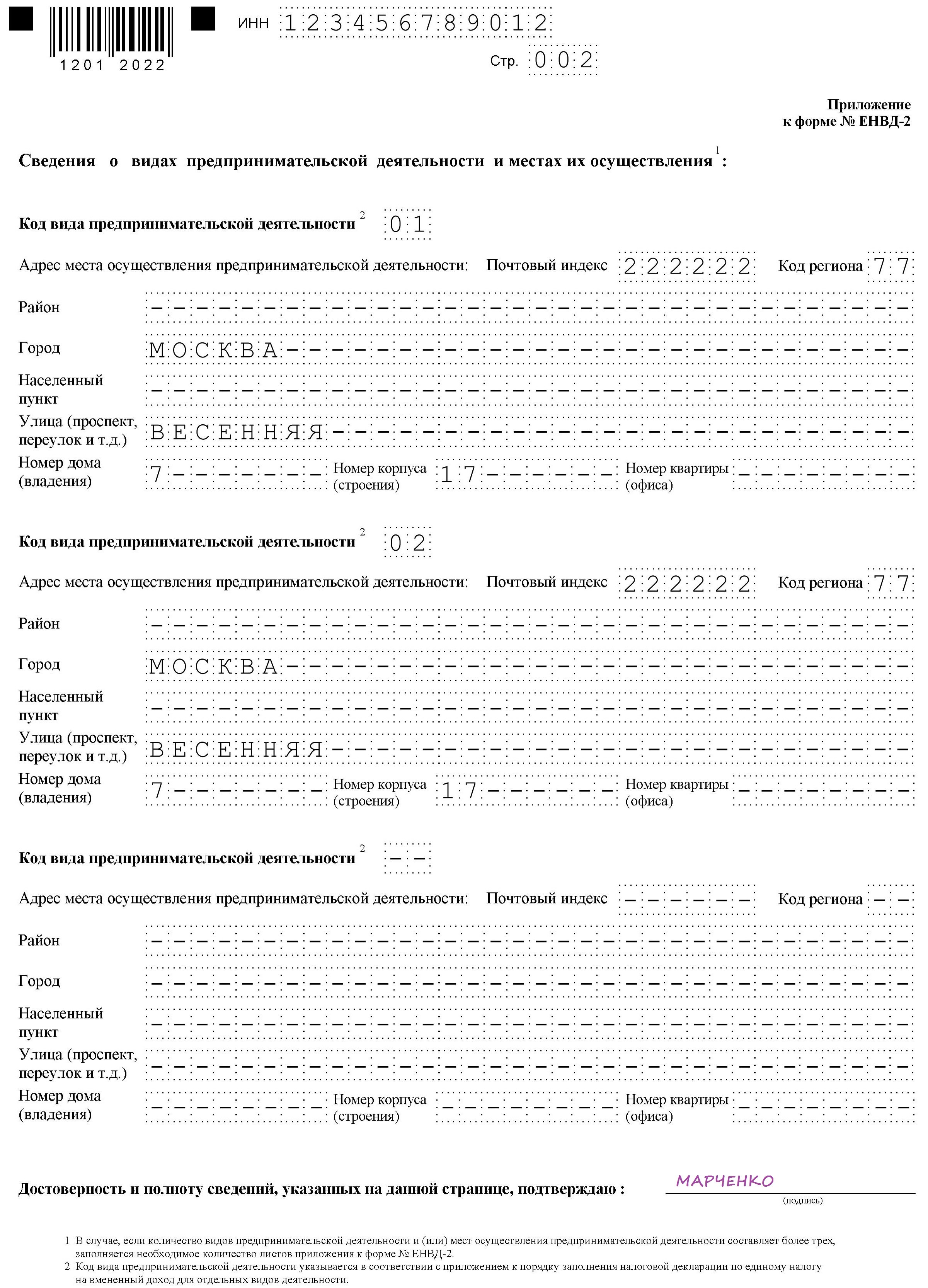

Заполнить этот документ совсем не сложно. Главная сложность заключается в правильном указании кодов объектов налогообложения: налоговики хотят видеть в заявлении не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов». Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

На титульном листе нужно указать данные ИП и дату начала применения «вмененки»:

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько:

В течение пяти дней в ФНС будут рассматривать заявление, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке», то есть, по системе ЕНВД. Это очень важный документ, ведь именно он служит доказательством права применять единый налог ЕНВД, а не ОСНО или УСН. Датой начала такого налогообложения по системе ЕНВД должна являться дата, указанная в заявлении.

Переход в середине года

Каждый ИП имеет право осуществить переход на ЕНВД в середине налогового периода (календарного года), при условии первоначального выбора этого налога или начале нового бизнеса, разрешенного на «вмененке», например при открытии ветеринарной клиники или магазина. Сообщить об этом в ФНС нужно обязательном встать на учет в качестве плательщика ЕНВД. Алгоритм перехода и порядок заполнения бланка не отличаются от предусмотренных для новых предпринимателей. Но если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перейти на ЕНВД с УСН в середине года, заявление нужно подавать в январе. Подать заявление необходимо до 15 января, нарушение этого требования ведет к невозможности перехода на ЕНВД, следующий раз можно будет обратиться в налоговую только через год. Таким образом, переход разрешен только один раз в год. В случае совмещения с общей системой налогообложения это право сохраняется.