Содержание

- Виды премий: кому и за что положены

- Порядок премирования работников

- Порядок начисления

- Расчет премии

- Выплаты после увольнения

- Лишение премии – это дисциплинарное взыскание или нет?

- Какие бывают виды премий и вознаграждений работникам?

- Выплаты стимулирующего характера (премирование) как форма оплаты за труд

- Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

- Какие бывают премии и как еще может выражаться поощрение работника

- В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

- Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2018–2019 годах

- Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

- Итоги

- Отражение оплаты и начисления премий в учете

- Какие премии бывают

- Начисление и выплата премий — проводки

- Начисление заработной платы

- Как начисляется материальная помощь

- Премии

- Учет начислений за выходные и праздники в бухгалтерском учете

- Начисление пособия по временной нетрудоспособности

- Бухгалтерский учет начислений отпускных

- Компенсация стоимости обучения за счет работодателя при увольнении работника

- Бухгалтерский учет компенсации расходов на занятие фитнесом

- Выплаты стимулирующего характера

- Что такое стимулирующие выплаты

- Виды стимулирующих выплат в системе оплаты труда

- Выплаты стимулирующего характера в бюджетном учреждении

- Как работодателю ввести стимулирующие выплаты

- Что относится к другим стимулирующим выплатам

- Премии могут не входить в систему оплаты труда

- Виды премий и вознаграждений работникам

- Понятие премирования сотрудников

- Ссылки на законодательство по вопросам премирования

- Действующая классификация премиальных выплат

- Виды премий и их различия

- Порядок оформления

>Премии: виды способы расчета и оформления

Виды премий: кому и за что положены

Для материального поощрения нужен повод. Поводов может быть два:

- Трудовые достижения – выполнение или перевыполнение плана,

- Знаковые события – профессиональный праздник, юбилей компании и пр.

По характеру начислений различают:

- Систематические премии сотрудникам – при соблюдении условий их могут включать в оплату ежемесячно или с другой периодичностью, например, раз в квартал.

- Разовые поощрения – их выплачивают время от времени, если возникает определенный повод.

На практике обычно премирование работников за трудовые достижения относится к систематическим выплатам, а разовые поощрения привязывают к знаковым датам.

Премии выплачивают за счет чистой прибыли или в счет расходов предприятия.

По способам начисления все вознаграждения делятся на две группы:

- Премия уже заложена в общую сумму ежемесячной оплаты труда и составляет, к примеру, 20-30 %. В таком случае расчет зарплаты происходит «от противного»: если сотрудник работал недостаточно хорошо, его лишают той самой «премиальной» части заработка. Основанием для лишения премии могут стать невыполнение производственного плана или нарушение трудовой дисциплины – полный список содержится в локальных актах компании.

- Премия выплачивается помимо основной зарплаты. Их назначение – поощрение сотрудников за хороший труд. Для начисления такой премии нужен веский повод, например, существенное перевыполнение плана, заключение выгодного контракта или разработка уникальной технологии.

Помимо прямого материального вознаграждения в виде конкретной суммы существует и такой вид премии, как ценный подарок. Практикуется в виде поощрения к праздничной дате, например, юбилею, или знаковому событию – выходу на пенсию.

Порядок премирования работников

Систему премирования сотрудников разрабатывает сам работодатель. Все условия начисления поощрений и их выплаты можно отразить во внутренних нормативных документах – коллективном договоре, положении об оплате труда, трудовом соглашении. Если премии включают в состав заработной платы и учитывают их при исчислении среднего заработка, стоит разработать отдельный локальный документ о премировании.

В положении о начислении материальных поощрений указывают:

- виды вознаграждений, которые может выплачивать работодатель,

- периодичность их начисления,

- основания для выплаты премии,

- показатели, по которым определяют претендентов на получение поощрения, а также система их оценки,

- причины, по которым работника могут лишить премиальных,

- порядок рассмотрения возражений по итогам распределения премии.

В 2017 г. предприниматели, владельцы микропредприятий, получили право не разрабатывать внутренние документы (ст. 309.2 ТК РФ). Но все условия премирования при этом должны быть детально описаны в каждом трудовом соглашении. Для этих целей разработана специальная форма № 858.

Принятый закон упростил ведение внутреннего документооборота компании, но многие предприниматели не сразу узнали о нововведении и продолжали вписывать премии во внутренние документы. Это довольно распространенная ситуация, ведь отследить все законодательные инициативы бывает непросто. Если вы хотите быть в курсе деловых событий и быстро реагировать на актуальные изменения в законе, заручитесь поддержкой сотрудников сервиса Главбух Ассистент. Они уведомят обо всех переменах и помогут перестроиться на новый формат работы.

Порядок начисления

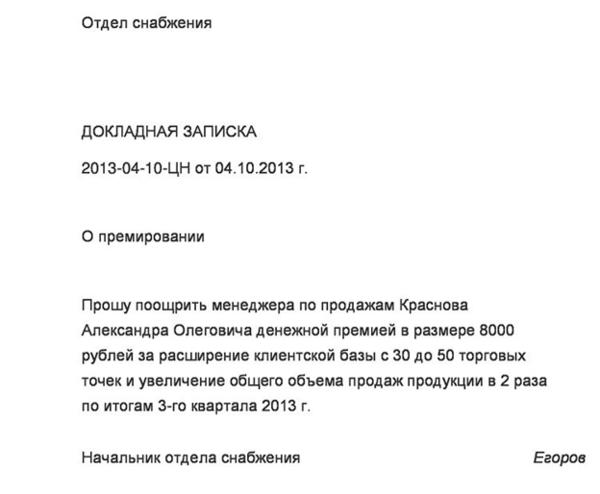

Выписывать сотруднику премию или нет, решает руководитель организации после анализа результатов работы конкретного сотрудника или всего подразделения. На основании полученных данных он издает приказ о выплате премии – образец можно скачать здесь. В документе указывают:

- фамилии сотрудников, которым положена премия,

- размер вознаграждения – обязательно в денежном выражении,

- основание для выплаты материального поощрения – формулировка должна быть максимально точной, поскольку от этого зависит, будет ли снижена сумма налога на прибыль.

Просьбу о премировании сотрудника может направить руководителю организации начальник подразделения, оформив докладную записку с обоснованием начисления премиальных.

Затем документ поступает бухгалтеру, который рассчитывает и выплачивает премию. Расчет суммы вознаграждения зависит от нескольких факторов:

- База, которую принимают за основу – оклад, фиксированная сумма, размер начисленного заработка и т.д.

- Алгоритм, который влияет на последовательность вычислений,

- Ограничения, которые необходимо принимать во внимание при расчете.

Возможность применения каждого из факторов должна быть указана в локальном документе о премировании работников.

Читайте также: Как составить приказ о премировании сотрудника: образец 2019 года.

Расчет премии

Чаще всего премиальные рассчитывают от оклада в процентах. Проще всего рассчитать премию по формуле:

ЗП = (О + П%) – 13 %, где:

- ЗП – сумма заработка с учетом премиальных;

- О – оклад работника;

- П% — процент премиальных, принятый в организации;

- 13 % — НДФЛ (этот налога на премию также начисляется. Если работник относится к нерезидентам, вычитаем 30 %).

Пример.

Оклад офис-менеджера Николая С. составляет 18000 руб., ежемесячная премия – 30 %. Осуществляем расчет:

(18000 + 30 %) – 13 % = 20358 руб. – сумма на руки.

Сложнее вычислить размер премии, который ведется с учетом фактически отработанных дней – это может касаться как ежемесячной, так и квартальной или годовой премии. Для расчет можно воспользоваться формулой:

П = О Х П% / ДО Х ДФ – 13 %, где:

- П – размер премии;

- О – оклад работника;

- П% – размер материального поощрения в процентах, принятый в организации;

- ДО – общее количество рабочих дней в отчетном периоде;

- ДФ – количество фактически отработанных сотрудником дней.

Пример.

Оклад кассира Елены М. составляет 23 500 руб. За хороший труд сотруднице выписали квартальную премию в размере 60 % от оклада. В отчетном периоде было 63 рабочих дня, из них 9 рабочих дней она находилась на больничном. Вычисляем размер премии за фактически отработанное время:

П = 23500 Х 60 % / 63 Х 54 – 13 % = 10514,5 руб. – размер квартальной премии.

Аналогичным образом выполняется и расчет годовой премии – исходя из количества фактически отработанных сотрудником дней.

Начисляется ли районный коэффициент на премию?

Районный коэффициент – выплата компенсационного характера, ее обязательно учитывают при начислении премиальных, которые рассчитывают «от оклада». В других случаях решение вопроса остается за работодателем. Законодательно порядок применения дополнительных коэффициентов к материальному поощрению не закреплен.

При использовании районного коэффициента расчет будет выглядеть так:

- Оклад умножаем на процент премии,

- Складываем оклад и премию,

- Умножаем полученную сумму на размер коэффициента, действующего в данном районе,

- Из итоговой суммы отнимаем НДФЛ – получаем результат «на руки».

Пример

Продавцу Анне Р. начислили ежемесячную премию в размере 30 %. Женщина проживает в г. Алейске, где действует РК 25 %. Расчет:

- Узнаем размер премии: 18 000 Х 30 % = 5400 руб.

- Добавляем к окладу: 5400 + 18000 = 23400 руб.

- Увеличиваем на РК: 23400 + 25 % = 29250 руб.

- Отнимаем НДФЛ: 29250 – 13 % = 25447,5 руб. – сумма «на руки».

Выплаты после увольнения

Если в локальных актах предприятия есть указание о начислении материального вознаграждения по итогам работы, это правило распространяется на всех сотрудников, в том числе и уволенных. Основание – тот факт, что подобные выплаты считаются составной частью заработной платы (ст. 135 ТК РФ).

Начисляя выплаты после увольнения сотрудника, бухгалтер должен включить в них и премию: она будет рассчитываться по общей формуле исходя из фактически отработанных работником дней. Отказ в выплате вознаграждения по итогам работы или необоснованное лишение премии уволенного работника расценивается по ТК РФ как нарушение его прав.

Подобные тонкости знает не каждый руководитель. Поэтому, чтобы избежать проблем с Трудовой комиссией, советуем доверять расчет зарплат и премий опытным специалистам. Отличным решением является бухгалтерия на аутсорсе — это удобно, выгодно и безопасно.

Лишение премии – это дисциплинарное взыскание или нет?

Виды дисциплинарных взысканий, которые могут применяться в отношении работников, перечислены в ТК РФ – это замечание, выговор и увольнение.

Лишение премии за нарушение трудовой дисциплины законодательством не предусмотрено. Поэтому прямое депремирование будет нарушением закона. Но оно может быть оформлено как следствие дисциплинарного взыскания, например выговора. Но только в том случае, если соответствующее основание отражено в локальном нормативном акте предприятия (ст. 135 ТК РФ).

Читайте также: Когда сотрудникам можно не платить премию.

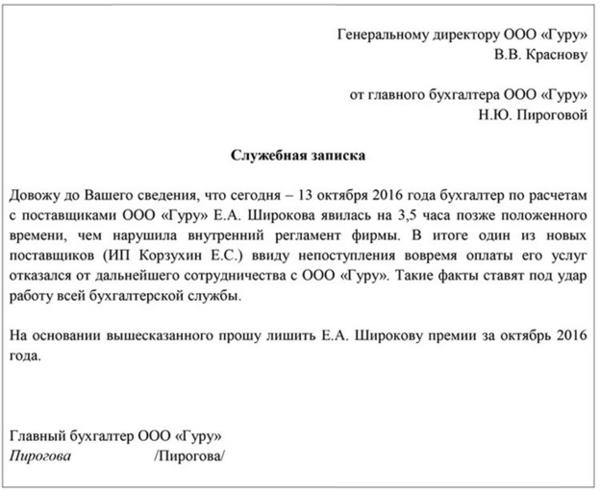

Депремирование нужно оформить документально. Сначала начальник подразделения подает руководителю служебную записку на лишение премии за нарушение трудовой дисциплины, образец документа:

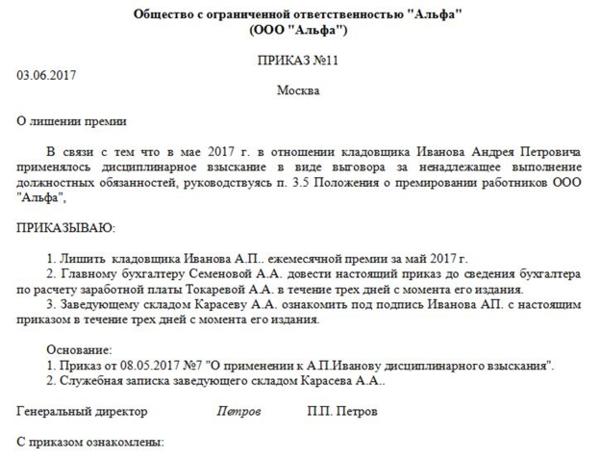

На основании этого документа руководитель издает приказ о вынесении дисциплинарного взыскания, например замечания и, как следствие, приказ о лишении премии. Образец:

В приказе обязательно указывают основание для лишения премии и период, в отношении которого будет действовать депремирование.

Ирина Климакина

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Какие бывают виды премий и вознаграждений работникам?

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Какие бывают премии и как еще может выражаться поощрение работника

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2018–2019 годах

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Итоги

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129 ТК РФ) позволяет работодателю устанавливать у себя систему оплаты за труд, состоящую из нескольких частей:

- платы за выполняемую в соответствии с трудовыми обязанностями работу;

- компенсирующих выплат, учитывающих условия, в которых осуществляется труд;

- доплат стимулирующего назначения, призванных повысить заинтересованность работника в труде.

Принимая такую систему оплаты труда, работодатель получает возможность:

- оказывать влияние на интерес работника к результатам своей деятельности;

- регулировать объем расходов на оплату за труд, учитываемых при расчете базы по налогу на прибыль.

Виды премий и вознаграждений, используемых в качестве доплат стимулирующего назначения, находят свое отражение во внутреннем нормативном акте, разрабатываемом у работодателя (ст. 135 ТК РФ). Этот акт устанавливает:

- перечень видов применяемых поощрений;

- условия и периодичность их начисления;

- круг лиц, к которым относится каждый из видов поощрений;

- перечень показателей, позволяющих работнику претендовать на соответствующее вознаграждение и лишающих его такой возможности;

- систему оценки показателей, дающих право на вознаграждение, результатом обработки которой станет денежное выражение вознаграждения;

- процедуру рассмотрения результатов оценки и оспаривания ее результатов.

Однако стимулирующие доплаты при включении их в систему оплаты за труд становятся обязательными для работодателя, если соблюдены все условия для применения поощрения.

О том, как может быть оформлен внутренний нормативный акт о премировании, читайте в статье «Положение об оплате труда работников — образец 2018-2019».

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Термин «денежное вознаграждение» можно применить к любой выплате, осуществленной деньгами, независимо от ее назначения. То есть это может быть как вознаграждение за труд, так и любая иная выплата. Доплаты стимулирующего назначения, осуществляемые за трудовые достижения работника, представляют собой часть зарплаты и при их выдаче деньгами расцениваются как денежное вознаграждение, выданное в счет оплаты за труд.

Но помимо выплат, имеющих связь с трудовыми достижениями, работодатель может использовать и иные доплаты, не обусловленные трудовыми функциями работника. Обычно они имеют разовый характер и не регулярны по срокам начисления. Примером таких доплат служат премии, выплачиваемые к юбилейным или праздничным датам. Они вполне соответствуют термину «денежное вознаграждение, не связанное с оплатой труда».

Какие бывают премии и как еще может выражаться поощрение работника

Поощрения, служащие цели стимулирования работников, делятся на 2 основных вида:

- материальные (денежные или в натуральной форме), представляющие собой различные виды доплат;

- нематериальные, которые могут выражаться в объявлении благодарности, помещении на доску почета, присвоении почетного звания, награждении грамотой, медалью или памятным знаком.

Среди материальных поощрений ведущая роль отводится премиям. Но могут иметь место и иные виды денежных выплат, выраженные, например:

- в надбавках к окладу или тарифной ставке, устанавливаемых на какой-то определенный период;

- доплатах за выслугу лет.

Среди премий по отношению к регулярности их выплаты выделяются 2 основные группы:

- Регулярные (систематические), начисляемые и выплачиваемые с определенной периодичностью (месяц, квартал, год). Все вопросы, связанные с такими премиями, регулирует внутренний нормативный акт работодателя, посвященный выплатам стимулирующего назначения. Специальные указания (решения) для начисления подобных премий не нужны. При выполнении условий, предусмотренных внутренним нормативным актом о премировании, они должны начисляться в обязательном порядке.

- Нерегулярные (разовые), которые могут быть поименованы во внутреннем нормативном акте о премировании как входящие в систему оплаты труда, но для их начисления требуется возникновение дополнительной информации по показателям, существенным для премирования. Поэтому по таким премиям необходимо оформление отдельного документа, обосновывающего право работника на премирование, и принятие отдельного решения по этому документу руководителем организации.

По источникам, за счет которых начисляют премии, их можно разделить:

- на учитываемые в расходах, уменьшающих базу по налогу на прибыль, — сюда попадут премии, связанные с трудовыми достижениями работника, как включенные в систему оплаты труда, так и не поименованные в этой системе;

- относимые за счет чистой прибыли — такое отнесение касается премий непроизводственного назначения, выплачиваемых не за трудовые достижения (письмо Минфина России от 24.04.2013 № 03-03-06/1/14283).

О том, какие премии попадают в расчет среднего заработка, читайте в материале «Учитывается ли премия при расчете отпускных?».

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

В отношении слов «премия» и «бонус» словари финансовых терминов приводят весьма сходные толкования, подразумевающие под собой одно и то же понятие — «вознаграждение». Поэтому их можно считать тождественными. Хотя некоторые нюансы пояснений, дающихся в словарях, позволяют считать бонус выплатой неожиданной (подарком), что делает его по смыслу более близким к нерегулярным (разовым) премиям.

К числу регулярных видов премий работникам относятся премии, включенные в систему оплаты труда (т. е. ставшие обязательными для работодателя), начисляемые и выплачиваемые с установленной периодичностью. В определенных обстоятельствах они могут не начисляться (например, при неудовлетворительных финансово-экономических показателях работы организации за период или в отношении работника, лишенного премии в соответствии с правилами премирования), но это оказывается, скорее, исключением, чем правилом.

Гарантированными следует считать те регулярные премии, которые установлены в фиксированной сумме и не зависят ни от результатов труда работника, ни от фактически отработанного им времени.

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2018–2019 годах

Премии, выплаченные за трудовые достижения, расцениваются как оплата за труд и так же, как обычная зарплата, подлежат обложению НДФЛ и страховыми взносами.

Но стимулирующие выплаты, не связанные с трудовыми достижениями, такие как премия к юбилею сотрудника или премия по случаю праздника, тоже являются доходом работника. И их так же, как и зарплату, нужно обложить НДФЛ и страховыми взносами (ст. 420 НК РФ, п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем взносы, в отличие от самой суммы такой премии, можно учесть в расходах при определении базы по налогу на прибыль (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 09.06.2014 № 03-03-06/1/27634).

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Для оформления приказа о премировании существуют унифицированные формы, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1:

- Т-11, оформляемая при премировании одного работника;

- Т-11а, составляемая при поощрении группы работников.

Однако эти формы не обязательны к применению и ничто не препятствует оформлению работодателем подобных приказов по разработанной самостоятельно форме.

Основанием для оформления приказа послужат:

- утвержденные руководителем организации итоги распределения регулярных (систематических) премий;

- имеющая положительную резолюцию руководителя организации служебная записка о представлении работника на нерегулярную (разовую) премию.

Образец заполнения приказа на премирование, составленный на бланке формы Т-11, можно увидеть на нашем сайте.

Итоги

Одну из составных частей системы оплаты за труд могут образовывать выплаты стимулирующего характера. Основная роль среди этих выплат отводится премиям. Премии могут быть регулярными и разовыми, относимыми на затраты и выплачиваемыми за счет чистой прибыли. Но налогообложение их осуществляется по одним и тем же правилам с начислением НДФЛ и страховых взносов. Выплату премии необходимо оформить приказом.

Отражение оплаты и начисления премий в учете

Премии сотрудникам могут выплачиваться на усмотрение руководства с установленной периодичностью. Такие выплаты могут носить производственный и непроизводственный характер.

Какие премии бывают

Производственные, регламентированные и предусмотренные трудовыми, коллективными договорами или внутренними положениями о зарплате бывают:

- За выполнение плана производства или продаж

- За снижение издержек

Непроизводственные – не имеющие прямого отношению к рабочему процессу:

- За выслугу лет

- За предложенные инновации

- За добросовестный труд

По периодичности премии бывают:

- Разовые

- Ежемесячные

- Ежеквартальные

Начисление и выплата премий — проводки

Для того чтобы начислить и выплатить премию руководство организации издает приказ о соответствующем распоряжении. Сотрудники под роспись ознакамливаются с ним.

На основании источника выплаты премии (обычных или прочих расходов), начисление оформляют записями:

- Дебет 20 (26,44,25…) Кредит 70 – премия начисляется за счет затрат на обычные виды деятельности

- Дебет 91.2 Кредит 70 – премия начисляется за счет прочих расходов

Со всех доходов сотрудников, в том числе и премий, необходимо удерживать подоходный налог.

Если премия носит производственный характер, то НДФЛ начисляют:

- За достижение производственных результатов – в день выплаты

- Прочие производственные премии — в последний день месяца, в котором она начислена

Премию, которую выплачивают по итогам квартала, облагают НДФЛ в конце того месяца, когда она была выплачена.

Также премии облагаются страховыми взносами.

Учесть премию для уменьшения налога на прибыль можно, если она обозначена в трудовом договоре и является производственной. Для премий, начисляемых периодически (раз в месяц или квартал) также, должны быть прописаны соответствующие пункты трудовом договоре и положении об оплате труда.

При упрощенной системе налогообложения с объектом «доходы минус расходы» премия включается в состав затрат, уменьшающих налог к уплате, если она является производственной.

Пример:

Организация выплатила премию сотруднику по итогам квартала за выполнение плана объема продаж в сумме 30 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 44 | 70 | Начислена премия | 30 000 | Приказ на премирование

Ведомость по начислению заработной платы |

| 70 | 68 | Удержан НДФЛ | 3900 | Ведомость по начислению заработной платы |

| 70 | 50 | Выплачена премия | 26 100 | Расходный кассовый ордер |

| 44 | 69 | Начислены страховые взносы на премию | 9000 | Ведомость по начислению заработной платы |

Расчеты с работниками организации не ограничиваются только расчетами по оплате труда. В процессе хозяйственной деятельности у организации возникает необходимость осуществления и иных расчетов с работниками предприятия. О том как начислять выплаты в пользу сотрудников, поговорим в данной статье.

Начисление заработной платы

Заработная плата — это все суммы, которые выплачиваются работнику за труд. Она складывается (ст. 129 ТК РФ):

- из оклада (тарифной ставки, сдельной расценки);

- компенсационных выплат. Например, надбавки за разъездную работу, за работу во вредных условиях, в районах Крайнего Севера;

- стимулирующих выплат — премий, доплат, поощрительных выплат.

Расчеты по заработной плате учитываются на счете 70 «Расчеты с персоналом по оплате труда». В зависимости от того, куда включаются расходы по начислению заработной платы, такая проводка и отражается в учете.

1. На дату выплаты зарплаты за первую половину месяца (аванса)

Дебет 70 — Кредит 51 (50) — Выплачен аванс.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

2. На последнее число месяца рассчитайте сумму зарплаты работника за весь месяц:

- при повременной оплате труда — на основании табеля учета рабочего времени (форма N Т-12 или N Т-13);

- при сдельной оплате труда — на основании первичных документов (нарядов, ведомостей, актов о приемке работ, путевых листов и т.п.).

Дебет 20 (08, 23, 26, 44) — Кредит 70 — Начислена зарплата за месяц

Выбор счета, по дебету которого начисляется зарплата, зависит от того, где заняты работники. В частности, зарплата начисляется:

Дебет 20 Кредит 70 — начисление заработной платы основным рабочим (то есть занятым непосредственно в процессе производства) будет отражено проводкой:

Дебет 23 Кредит 70 — начисление заработной платы рабочим вспомогательного производства будет отражено проводкой:

Дебет 25 Кредит 70 — начисление заработной платы сотрудникам, обслуживающим основное производство, будет отражено проводкой:

Дебет 26 Кредит 70 — начисление заработной платы сотрудникам управленческого аппарата будет отражено проводкой:

Дебет 91 Кредит 70 — начисление заработной платы за счет резерва предстоящих платежей (резерв для отпусков) будет отражено проводкой:

Дебет 08 Кредит 70 — начисление заработной платы рабочим по затратам капитального характера будет отражено проводкой:

Дебет 99 Кредит 70 — начисление заработной платы рабочим за счет чистой прибыли организации (премия к юбилею) будет отражено проводкой:

Дебет 86 Кредит 70 — начисление заработной платы рабочим за счет средств целевого финансирования (за счет средств полученного гранта) будет отражено проводкой:

3. Исчислите НДФЛ, подлежащий удержанию.

Дебет 70 — Кредит 68 — Удержан НДФЛ с зарплаты

4. Определите сумму других удержаний с зарплаты работника, если они есть. Отражение этих сумм в бухучете зависит от ситуации, в которой производится удержание.

5. Рассчитайте сумму зарплаты к выплате по формуле:

Дебет 70 — Кредит 51 (50) — Выплачена зарплата.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Как начисляется материальная помощь

Материальная помощь выплачивается за счет собственных средств предприятия, т.е. не относится на себестоимость продукции, работ, услуг.

Для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предписывает использовать счет 73 «Расчеты с персоналом по прочим операциям».

Финансисты неоднократно разъясняли, что расходы организации на осуществление культурно-просветительных мероприятий, отдыха, развлечений и другие, аналогичные расходы, к числу которых можно отнести и выплату материальной помощи, в соответствии с упомянутым пунктом 11 ПБУ 10/99 являются прочими расходами (письма Минфина России от 20.10.2011 N 07-02-06/204, от 19.06.2008 N 07-05-06/138, от 19.12.2008 N 07-05-06/260). В связи с чем такие расходы следует учитывать в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»:

Дебет 91-2 Кредит 73 — начислена материальная помощь.

Многие работодатели выплачивают материальную помощь своим бывшим сотрудникам, отработавшими продолжительное время и вышедшим на пенсию. Расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами»:

Дебет 91-2 Кредит 76 — начислена материальная помощь бывшему работнику.

В случае, когда выплата материальной помощи предусмотрена положением об оплате труда (например, выплата материальной помощи к отпуску для всех сотрудников), то ее начисление отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат: 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д.:

Дебет 20 (26, 44) Кредит 70 — начислена материальная помощь к отпуску.

Начисление материальной помощи сотрудникам предприятия проводится в бухгалтерском учете следующей проводкой:

Дебет 91 «Прочие доходы и расходы» Кредит 70 «Расчеты с персоналом по оплате труда» — начислена материальная помощь.

Если акционерами или участниками общества было принято решение о расходовании прибыли (по сути, произведено распределение прибыли), то начисление материальной помощи — Дебет 84 «Прибыль предприятия» Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленная материальная помощь может быть выплачена как вместе с заработной платой по единой ведомости, так и отдельно.

В случае выплаты материальной помощи вместе с заработной платой на ее выплату не нужно составлять отдельную ведомость. Если же материальная помощь выплачивается не в сроки выплаты заработной платы и ее получают одновременно трое и более человек, то необходимо составить платежную ведомость. В остальных случаях материальная помощь выплачивается по расходному кассовому ордеру.

Выплата материальной помощи сотруднику через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» — выплачена материальная помощь работникам предприятия из кассы предприятия.

Если акционерами или участниками общества было принято решение о распределении части прибыли на выплату материальной помощи, то начисление материальной помощи бывшим сотрудникам предприятия, а также другим физическим лицам, не состоящим в трудовых отношениях с предприятием:

Дебет 84 «Прибыль предприятия» Кредит 76 «Расчеты с разными дебиторами и кредиторами» — начислена материальная помощь бывшим сотрудникам предприятия.

Выплата материальной помощи не сотрудникам предприятия может также производиться по ведомости или по расходному кассовому ордеру.

Выплата материальной помощи через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 50 «Касса» — выплачена материальная помощь лицам, не являющимся работниками предприятия.

Выплата может быть произведена не только через кассу предприятия, но также путем перечисления денег с расчетного счета на лицевой счет в банке.

Проводка в бухгалтерском учете:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетный счет» — перечислена материальная помощь с расчетного счета предприятия лицам, не являющимся работниками предприятия.

Если начисляемая материальная помощь подлежит обложению налогом на доходы с физических лиц, то облагаемая часть материальной помощи приплюсовывается к основной зарплате, выплачиваемой данному сотруднику в этой организации, и облагается в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующими проводками:

Дебет 70, 76 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с материальной помощи.

Премии

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей. Премии выплачиваются в сроки, установленные коллективным договором или локальным нормативным актом вашей организации (ст. ст. 129, 191 ТК РФ, Письмо Минтруда от 14.02.2017 N 14-1/ООГ-1293, Информация Роструда).

В соответствии со ст. 144 ТК РФ — премирование может быть предусмотрено системой оплаты труда. Принятая на предприятии система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании установленных конкретных показателей и условий премирования. Именно такие премии включаются при расчете среднего заработка. При выплате разовых премий круг премируемых лиц не определен в системе оплаты труда. Данные премии не включаются при определении среднего заработка. Премии начисляются на основании приказа о премировании.

Премии, предусмотренные системой оплаты труда, должны быть утверждены в локальным нормативным документом, то есть в положении о премировании, принятом в организации. Данное положение должно содержать: показатели премирования; условия премирования; размеры и шкалу премирования; круг премируемых работников; источник премирования. В соответствии с положением о премировании, конкретными результатами работы сотруднику определяется размер премии.

Разовые поощрительные премии начисляются по решению администрации предприятия. Для их начисления не требуется положение о премировании, их начисление также оформляется приказом.

В соответствии с источником финансирования премии могут выплачиваться за счет прибыли, а также могут включаться в состав затрат предприятия.

Дебет 84 Кредит 70 — акционерами или участниками общества было принято решение о распределении прибыли, в частности выплате премии за счет образовавшейся на момент распределения прибыли.

В остальных случаях она начисляется за счет того же счета, что и непосредственно зарплата данного сотрудника:

Дебет 20 Кредит 70 — начисление премии рабочим основного производства.

Дебет 23 Кредит 70 — начисление премии рабочим вспомогательного производства будет отражено проводкой.

Дебет 25 Кредит 70 — начисление премии сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление премии сотрудникам управленческого.

Дебет 91 Кредит 70 -начисление премии по работам, расходы на которые не учитываются в составе расходов.

Дебет 08 Кредит 70 — начисление премии рабочим по затратам капитального характера.

Начисляемые премии учитываются в совокупном доходе сотрудника при определении налоговой базы по налогу на доходы физических лиц и облагаются в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующей проводкой:

Дебет 70 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с премии.

Учет начислений за выходные и праздники в бухгалтерском учете

Доплаты за работу в выходные дни, а также праздники в бухгалтерском учете отражаются по тем же счетам, как и начисление основной зарплаты.

Дебет 20 Кредит 70 -начисление доплаты за работу в выходные (праздничные) дни рабочим основного производства отражены проводкой -.

Дебет 23 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни рабочим вспомогательного производства.

Дебет 25 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам управленческого аппарата.

Дебет 08 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни по затратам капитального характера и т.п.

Суммы доплат за работу в выходные и праздничные дни облагаются налогом на доходы физических лиц, а также подлежат включению в базу для расчета страховых взносов.

Начисление пособия по временной нетрудоспособности

В соответствии со ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Так, Федеральным закон от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) регламентирует порядок назначения и выплаты пособия по временной нетрудоспособности.

Согласно с пп. 1 п. 1 ст. 2 Закона N 255-ФЗ — право на получение пособия по временной нетрудоспособности имеют работники, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

1) лица, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

2) государственные гражданские служащие, муниципальные служащие;

3) лица, замещающие государственные должности Российской Федерации, государственные должности субъекта Российской Федерации, а также муниципальные должности, замещаемые на постоянной основе;

4) члены производственного кооператива, принимающие личное трудовое участие в его деятельности;

5) священнослужители;

6) лица, осужденные к лишению свободы и привлеченные к оплачиваемому труду.

Пособие по временной нетрудоспособности выплачивается:

1) застрахованным лицам за первые 3 дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования Российской Федерации;

2) застрахованным лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 Закона N 255-ФЗ, за счет средств бюджета Фонда социального страхования Российской Федерации с 1-го дня временной нетрудоспособности.

Пособие по временной нетрудоспособности относится к расходам по обычным видам деятельности на основании пунктов 5 и 8 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

Начисление пособий по временной нетрудоспособности отражается следующими бухгалтерскими записями:

Дебет 20, 25, 26, 44 и т.п. Кредит 70 — в части пособия, которое выплачивает компания за первые три календарных дня временной нетрудоспособности;

Дебет 69, субсчет «Расчеты с персоналом по оплате труда», Кредит 70 — в части пособия, выплачиваемого за счет средств ФСС России.

Бухгалтерский учет начислений отпускных

Учет начислений отпускных в бухгалтерском учете производится на тех же счетах, где и начисления самой заработной платы сотрудника. Исключение составляют случаи, когда отпуск начисляется «авансом», то есть, например, отпускные начисляются в июне, а в период отпуска входят и дни июля. В подобных случаях сумма начислений рассчитывается за каждый период отдельно и начисляется двумя проводками:

Дебет 20 Кредит 70 — начислена сумма отпускных за март;

Дебет 97 Кредит 70 — начислена сумма отпускных за апрель.

В дальнейшем, по окончании апреля, расходы будущих периодов будут отнесены к текущим расходам. Это отразится в учете следующей проводкой:

Дебет 20 Кредит 97 — учтена сумма отпускных за апрель в текущих расходах предприятия.

Компенсация стоимости обучения за счет работодателя при увольнении работника

Работник обязан возместить затраты вашей организации на его обучение в случае увольнения без уважительных причин до истечения срока, установленного ученическим или трудовым договором. Сумму компенсации работником затрат на обучение исчислите пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении, и отразите задолженность работника в бухучете на дату увольнения.

Возмещаемую работником сумму включите в состав прочих доходов (п. 7 ПБУ 9/99 «Доходы организации»). Такой доход должен быть отражен в бухучете в отчетном периоде получения письменного согласия работника на частичное возмещение расходов на обучение (п. п. 10.2, 16 ПБУ 9/99).

Для учета расчетов с работниками по операциям, не связанным с оплатой труда, в том числе по возмещению стоимости обучения при увольнении, предназначен счет 73 «Расчеты с персоналом по прочим операциям».

Погасить задолженность работник может путем внесения наличных денег в кассу, перечисления на расчетный счет организации.

Он также может представить в бухгалтерию заявление с просьбой удержать имеющуюся задолженность перед работодателем или ее часть из заработной платы. Такая операция не будет являться принудительным удержанием по смыслу ст. 137 ТК РФ. Поэтому на него не распространяются нормы, предусмотренные положениями ст. ст. 137, 138 ТК РФ, об ограничении видов и размера удержаний из заработной платы. Аналогичная точка зрения относительно возможности погашения по заявлению работника суммы предоставленного кредита за счет заработной платы высказана в Письме Роструда от 26.09.2012 N ПГ/7156-6-1.

Проводки по отражению компенсации работником расходов на его обучение следующие:

Дебет 73 Кредит 91-1 — Отражена признанная работником задолженность по частичному возмещению расходов на его обучение;

Дебет 70 Кредит 73 — Удержана из заработной платы сумма частичного возмещения расходов на обучение;

Дебет 50 (51) Кредит 73 — Погашена задолженность работника путем внесения наличных в кассу организации (путем перечисления денег на расчетный счет).

Если компенсацию затрат на обучение вы получаете после увольнения работника, то расчеты с ним следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами». В таком случае на дату увольнения работника сумму задолженности перенесите со счета 73 в дебет счета 76.

Бухгалтерский учет компенсации расходов на занятие фитнесом

Компенсация работникам оплаты спортивных занятий обусловлена требованиями улучшения условий и охраны труда, установленными трудовым законодательством и нормативно-правовыми актами в сфере труда. Следовательно, такая компенсация относится к мероприятиям по охране труда, затраты на которые включаются в расходы по обычным видам деятельности (п. 5, 7 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 N 33н). Данные расходы признаются на дату начисления работникам указанной компенсации.

Для учета всех видов расчетов с работниками, кроме расчетов по оплате труда и расчетов с подотчетными лицами, применяется счет 73 «Расчеты с персоналом по прочим операциям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31.10.2000 N 94н).

Так как сумма выплачиваемой работникам компенсации стоимости спортивных занятий не учитывается в расходах для целей налогообложения прибыли, образуется постоянная разница, приводящая в возникновении постоянного налогового обязательства (ПНО) (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 N 114н).

В связи с выплатой компенсации за занятие фитнесом в учете нужно сделать следующие проводки:

Дебет 20 (25, 26, 44 и др.) Кредит 73 — начислена работникам компенсация оплаты занятий спортом в клубах и секциях;

Дебет 99 Кредит 68 — отражено ПНО;

Дебет 73 Кредит 50 (51) — выплачена работникам компенсация оплаты занятий спортом в клубах и секциях.

Если организация придерживается разъяснений контролирующих органов относительно НДФЛ и страховых взносов, в бухучете необходимо также составить корреспонденции:

Дебет 73 Кредит 68 — удержан НДФЛ со стоимости компенсации;

Дебет 20 (25, 26, 44 и др.) Кредит 69 — начислены страховые взносы на сумму компенсации оплаты занятий спортом в клубах и секциях.

«Кадровик. Трудовое право для кадровика», 2012, N 1

СТИМУЛИРУЮЩИЕ (ПООЩРИТЕЛЬНЫЕ) ВЫПЛАТЫ: КАДРОВИК СОВЕТУЕТСЯ С БУХГАЛТЕРОМ

Как назвать поощрительную выплату работнику? В настоящей статье анализируются особенности налогообложения стимулирующих и поощрительных выплат, а также требования налогового и трудового законодательства к правовому закреплению систем соответствующих выплат в коллективном договоре, трудовом договоре, локальных нормативных актах.

Стимулирующие выплаты — сложная группа выплат, поскольку работодатели самостоятельно определяют, как их назвать, как установить порядок их начисления. Поэтому при налогообложении стимулирующих выплат часто возникают ошибки. Например, премии носят стимулирующий характер, но в зависимости от порядка их начисления могут облагаться или не облагаться страховыми взносами.

НК РФ не содержит определения стимулирующих выплат (как и определений надбавок, доплат стимулирующего характера, премий, поощрительных выплат), поэтому в силу п. 1 ст. 11 НК РФ данный термин должен использоваться в том смысле, который придается ему в трудовом законодательстве.

Учтут ли выплату в составе расходов?

Обращаясь к вопросу налогообложения стимулирующих (поощрительных) выплат, необходимо выяснить, могут ли суммы соответствующих выплат быть учтены в расходах в целях налогообложения прибыли организаций на основании ст. 255 НК РФ. Для этого обратимся к Письму Минфина России от 03.12.2010 N 03-03-06/2/205.

Ориентируясь на абз. 1 ст. 255 НК РФ, финансисты в Письме Минфина России от 03.12.2010 N 03-03-06/2/205 делают вывод о том, что расходы, связанные с поощрительными, стимулирующими, компенсационными выплатами работникам организации, осуществляемые на основании трудового договора, локального нормативного акта (положения о порядке оплаты труда), могут быть учтены в составе расходов для целей налогообложения прибыли при условии, что такие расходы соответствуют требованиям ст. 252 НК РФ (Письмо Минфина России от 03.12.2010 N 03-03-06/2/205). То есть необходимо, чтобы эти расходы были обоснованны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

Если расходы на выплату поощрительных, стимулирующих выплат, премий работникам не связаны с производственными результатами работников и не соответствуют критериям ст. 252 НК РФ, то независимо от их названия они не могут быть учтены в составе расходов в целях налогообложения прибыли.

Поощрительные выплаты

Что касается поощрительных выплат, то налоговый законодатель ставит исчисление и уплату страховых взносов с поощрительных выплат (премий, бонусов и т. п.) в зависимость от того, служит ли их источником чистая прибыль налогоплательщика или соответствующие расходы учитываются последними в составе налогооблагаемой прибыли.

Поощрительные выплаты не учитываются в расходах, если данные виды расходов на оплату труда не связаны с производственными результатами работников и не соответствуют критериям ст. 252 НК РФ, то независимо от их названия они не могут быть учтены в составе расходов в целях налогообложения прибыли.

Учитывая, что поощрительные выплаты относятся к перечисленным в ст. 255 НК РФ выплатам, а также связаны с режимом работы и условиями труда работников, то они будут включаться в расходы по налогу на прибыль.

Расходы, связанные с покупкой подарков для награждения работников за трудовые успехи, осуществляемые на основании трудового договора и локального нормативного акта, являются стимулирующими выплатами, которые могут быть учтены в составе расходов для целей налогообложения прибыли при условии, что такие расходы соответствуют требованиям ст. 252 НК РФ (Письмо Минфина от 22.04.2010 N 03-03-06/2/79).

Также необходимо обратить внимание на то, что п. 21 ст. 270 НК РФ предусмотрено: при определении налоговой базы не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров.

Страховые взносы на поощрительные выплаты

Нормативной базой для налогообложения премий и поощрительных выплат служат нормы ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (ред. от 18.07.2011; далее — Закон N 212-ФЗ), а также нормы ст. ст. 217, 255, 270 НК РФ.

В ст. 9 «Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам» Закона N 212-ФЗ устанавливается перечень сумм, не подлежащих обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

Выплаты и иные вознаграждения физическим лицам, не поименованные в приведенной норме, подлежат обложению страховыми взносами. То есть порядок исчисления страховых взносов, вступивший в действие с 01.01.2010, не увязан с учетом выплат и иных вознаграждений физическим лицам в составе расходов в целях налогообложения прибыли.

Для сравнения вспомним порядок, действовавший до 01.01.2010: согласно п. 3 ст. 236 НК РФ не признавались объектом обложения ЕСН выплаты и вознаграждения в пользу физических лиц, если такие выплаты не относились к расходам, уменьшающим налоговую базу по налогу на прибыль организаций (аналогичный порядок был предусмотрен для индивидуальных предпринимателей).

С 2010 г. это правило не работает, страховыми взносами не облагаются только суммы, указанные в ст. 9 Закона N 212-ФЗ. Так как премии и поощрительные выплаты не нашли свое отражение в перечне, приведенном в ст. 9 Федерального закона N 212-ФЗ, следовательно, они будут облагаться страховыми взносами.

Встает вопрос об учете сумм страховых взносов с выплат, которые облагаются страховыми взносами, но не учитываются для целей налога на прибыль. Логика рассуждений финансистов по данному вопросу представлена в Письме Минфина России от 11.02.2010 N 03-03-05/25.

Согласно п. 1 ст. 252 НК РФ, в целях гл. 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

При этом ст. 270 НК РФ не содержит положений, не позволяющих учесть при налогообложении прибыли страховые взносы, начисленные на выплаты и вознаграждения, которые не признаются расходами в целях гл. 25 НК РФ. То есть учесть страховые взносы, начисленные с выплат, которые не уменьшают налоговую базу по налогу на прибыль, по мнению Минфина, можно.

Далее следует обратить внимание на тот факт, что страховые взносы вслед за ЕСН стали учитываться в составе прочих расходов, связанных с производством и реализацией.

Таким образом, стимулирующие (поощрительные) выплаты признаются в составе прочих расходов, связанных с производством и реализацией, в соответствии с пп. 49 п. 1 ст. 264 НК РФ (Письма Минфина России от 23.04.2010 N 03-03-05/85, от 13.04.2010 N 03-03-06/1/260, от 08.04.2010 N 03-03-06/1/244).

В соответствии с ч. 1 ст. 7 Закона N 212-ФЗ объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам.

Согласно данной норме, к объекту обложения страховыми взносами относятся все выплаты в пользу работников, произведенные в рамках трудовых правоотношений, в том числе предусмотренные трудовыми, коллективным договорами, соглашениями, локальными нормативными актами работодателя (Письмо Минздравсоцразвития России от 23.03.2010 N 647-19).

Следует иметь в виду, что наличие записи в трудовых, коллективных договорах не означает, что любые выплаты и вознаграждения при условии их включения в трудовой и (или) коллективный договоры будут уменьшать налоговую базу по налогу на прибыль . Отнесение выплат в уменьшение налога на прибыль является правомерным, только если они экономически обоснованны, документально подтверждены и направлены на получение организацией дохода.

Выплата премий за счет прибыли

Премии могут начисляться и выплачиваться за счет нераспределенной прибыли, а также включаться в состав расходов по обычным видам деятельности или в состав прочих расходов, что подразумевает их различное налогообложение .

Так, за счет нераспределенной прибыли выплачиваются премии на основании решения собрания учредителей и облагаются налогом на доходы физических лиц. В связи с тем что вознаграждения членам совета директоров производятся не на основании трудовых или гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, а на основании решения общего собрания участников акционерного общества, такие вознаграждения не являются объектом обложения страховыми взносами (Письмо Минздравсоцразвития России от 01.03.2010 N 421-19).

В качестве примера следует привести Постановление ФАС Волго-Вятского округа от 31.01.2006 N А17-1991/5/2005. Из материалов дела следует, что налоговый орган, который провел налоговую проверку, установил следующее: неуплату налога на прибыль в результате неправомерного включения в состав расходов, уменьшающих налогооблагаемую прибыль, затрат на выплату премий генеральному директору, поскольку данное вознаграждение выплачивалось за счет полученной налогоплательщиком чистой прибыли.

Суд выяснил, что в силу п. 22 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль организацией не учитываются расходы в виде премий, выплачиваемых работникам за счет средств специального назначения.

В рассматриваемой ситуации нераспределенную чистую прибыль, остающуюся в распоряжении организации после налогообложения, следует понимать как средства специального назначения и прибыль, определенную собственником организации для выплаты премий.

Следовательно, спорные выплаты, выданные за счет чистой прибыли, не должны уменьшать налогооблагаемую прибыль.

Премии, начисленные работникам за достижение хороших производственных результатов, начисляются так же, как и заработная плата. Точно так же они облагаются и налогами, а именно: налогом на доходы физических лиц и страховыми взносами. Данные премии включаются в состав расходов на оплату труда и учитываются при расчете налога на прибыль на основании ст. 255 НК РФ.

Премии, выплачиваемые работникам организации в связи с непроизводственными результатами трудовой деятельности, например за организацию разного рода мероприятий, не связанных с основной деятельностью (выставок, показов и пр.), включаются в состав прочих расходов. На суммы таких премий начисляется только налог на доходы физических лиц. Данный вид премий не уменьшает налогооблагаемую прибыль организации, и страховыми взносами такие выплаты не облагаются.

Что касается премий работникам, выплачиваемых к праздничным и юбилейным дням, то хотелось бы отметить: судебная практика по данному вопросу различна. Одни суды делают вывод о том, что премии работникам, выплачиваемые к праздничным и юбилейным дням, не могут учитываться в расходах для целей налогообложения прибыли организаций, а другие делают противоположный вывод.

Расходы в виде выплат в связи с юбилейными датами работников, поощрением сотрудников за успехи в спорте, а также выплаты к праздничным дням не связаны с производственными результатами работников и не могут быть учтены в составе расходов в целях налогообложения прибыли, отметил Минфин России в Письме от 21.07.2010 N 03-03-06/1/474 .

Судебная практика

В качестве примера неоднозначной судебной практики хотелось бы рассмотреть Постановление ФАС Западно-Сибирского округа от 12.07.2006 N Ф04-4351/2006(24491-А70-33), вывод в котором сводится к тому, что премии работникам, выплачиваемые к праздничным и юбилейным дням, могут учитываться в расходах для целей налогообложения прибыли организаций.

ФАС Западно-Сибирского округа установил, что организацией был сформирован фонд социального развития, из которого выплачивались к профессиональному празднику премии работникам, которые, в свою очередь, учитывались в расходах для целей налогообложения прибыли организаций.

Суд определил, что такие премии имели стимулирующий характер и служили обеспечением социальных гарантий работников организации в соответствии с коллективным договором организации. Выплаты производились в пользу работников, непосредственно участвующих в финансово-хозяйственной деятельности организации, за высокие показатели в работе, за добросовестный долголетний труд, были направлены на повышение производительности труда и были предусмотрены коллективным договором организации.

Также суд не согласился с налоговым органом в отношении того, что ко всем видам социальных выплат в пользу работника подлежат применению положения ст. 270 НК РФ.

Обратил суд внимание и на то, что ст. 255 НК РФ является специальной нормой, которая устанавливает порядок учета расходов, произведенных в пользу работников в рамках трудового законодательства и коллективного договора, а правила ст. 270 НК РФ регламентируют порядок учета расходов, которые произведены в пользу работников за счет чистой прибыли и не оговорены в трудовом или коллективном договоре.

Это не единственный пример: так, Постановление ФАС Северо-Западного округа от 24.04.2008 по делу N А13-2423/2007 также делает вывод, что премии работникам, выплачиваемые к праздничным и юбилейным дням, не могут учитываться в расходах для целей налогообложения прибыли организаций.

Таким образом, при налогообложении премий следует учитывать два фактора:

1) если премия предусмотрена трудовым и (или) коллективным договорами (внутренним нормативным актом) и выплачивается за достижение производственных результатов, то она признается объектом обложения страховыми взносами;

2) премии, которые начислены работникам за достижение производственных результатов, включаются в расходы по обычным видам деятельности и начисляются так же, как и заработная плата (взимаются и НДФЛ, и страховые взносы).

Библиографический список

1. Нестеров С. Е. Учет расходов на оплату труда в целях налогообложения прибыли // Оплата труда: бухгалтерский учет и налогообложение. 2010. N 4.

2. Виговский Е. В. Налогообложение стимулирующих и компенсационных выплат // Налоговый вестник: комментарии к нормативным документам для бухгалтеров. 2008. N 10.

Выплаты стимулирующего характера

Готовые документы для премирования сотрудников:

Положение об оплате трудаОбразец от экспертаТрудовая книжка. Оформление раздела «Сведения о награждении» сотрудника денежной премиейОбразец от экспертаХодатайство о награждении работника ведомственной наградойОбразец от экспертаПоложение об оплате трудаОбразец от экспертаПоложение о премированииОбразец от эксперта

Что такое стимулирующие выплаты

По общему правилу, установленному частью 2 статьи 135 Трудового кодекса РФ, работодатели самостоятельно определяют объем и размер стимулирующих выплат для работников организации.

В состав стимулирующих выплат включают:

- доплаты;

- надбавки к зарплате стимулирующего характера;

- премии;

- иные поощрительные выплаты.

Такое определение дает статья 129 Трудового кодекса РФ. Таким образом, стимулирующие выплаты – это специальная дополнительная оплата, которая производится работникам в составе заработной платы, для того, чтобы повысить мотивационную составляющую и стимулировать сотрудников к большим профессиональным достижениям.

Такое определение дает статья 129 Трудового кодекса РФ. Таким образом, стимулирующие выплаты – это специальная дополнительная оплата, которая производится работникам в составе заработной платы, для того, чтобы повысить мотивационную составляющую и стимулировать сотрудников к большим профессиональным достижениям.

В основное понятие включают все виды денежных выплат, применяемых в организации, а также формы материального стимулирования в неденежном эквиваленте

✔ Стимулирующие выплаты по заработной плате, что относится

Зарплата относится к основному вознаграждению за труд. В этот вид вознаграждения входят все виды доходов, размер зарплаты известен заранее, он легко вычисляется.

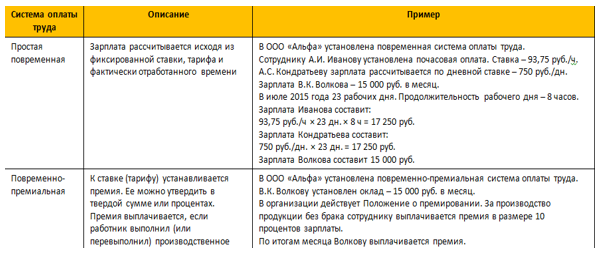

Различают следующие системы оплаты труда:

- простая повременная, повременно-премиальная;

- прямая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная;

- комиссионная;

- система плавающих окладов;

- аккордная.

Полное описание особенностей каждой системы оплаты труда, примеры расчета заработной платы по ним в таблице «Системы Кадры».

Зарплата при любых вариантах расчета состоит из трех частей: постоянной, переменной, нерегулярных дополнительных выплат.

✔ Постоянная часть зарплаты

Постоянная (или фиксированная) часть оплаты труда относится к сумме вознаграждения, на которую каждый сотрудник рассчитывает всегда, она выплачивается в полном объеме. Постоянные выплаты не зависят от объема выполненных работ, зарплату выдают стабильно и своевременно. Постоянная часть составляет от 10 до 100 процентов общего дохода. При повременной оплате в нее включают оклад, надбавки, дополнительные и стимулирующие выплаты. Размер базовой зарплаты не может быть установлен ниже МРОТ.

✔ Основная часть зарплаты

Базовым элементом постоянной части заработной платы при повременной системе оплаты служит должностной оклад или тарифная ставка. Для определения таких выплат нужно учитывать, сколько стоит соответствующий специалист на рынке труда, насколько конкурентоспособно ценностное предложение компании и насколько ценным является рабочее место внутри самой организации.

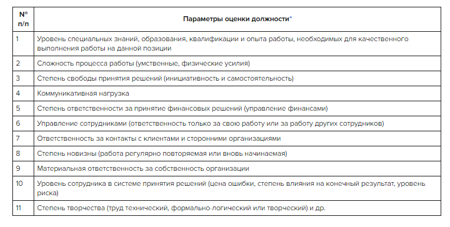

Параметры оценки должности внутри организации для определения размера оклада

Смотреть таблицу полностью

Для определения конкретного размера постоянной части зарплаты можно применять:

- балльно-факторный метод (или грейдирование);

- тарификацию.

Необходимо учитывать, большой оклад расслабляет сотрудников. Если нужно сделать рывок в развитии, базовую часть рационально уменьшить до минимума. Выплаты стимулирующего характера, надбавки и доплаты помогут удержать ценных специалистов.

✔ Надбавки

Постоянную часть зарплаты увеличивают за счет особых надбавок, выплачиваемых в качестве вознаграждения при достижении определенных показателей, например, при повышении уровня квалификации, определенных знаний, за классность, стаж, профессиональное мастерство и так далее. Это стимулирует работников развиваться, увеличивать трудовой стаж в организации, что в свою очередь оказывает влияние на лояльность сотрудников. Надбавки прописывают в Положении об оплате труда, в трудовых, коллективных договорах.

Стимулирующие и компенсационные выплаты по ТК РФ

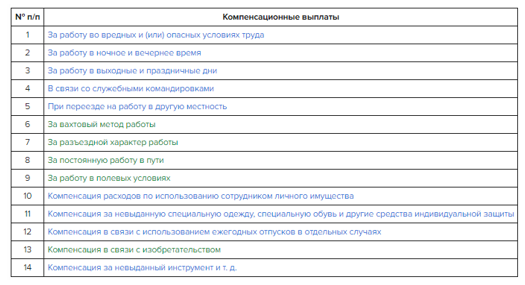

Доплаты относятся к тем выплаты, которые компенсируют сотруднику дополнительные расходы или доставленный дискомфорт, связанный с особенностями трудовой деятельности. Компенсационные и стимулирующие выплаты — это по заработной плате та часть, которая установлена трудовым законодательством.

Таблица «Системы Кадры». Список компенсационных выплат

Смотреть таблицу полностью

Стимулом для персонала могут стать повышенные компенсационные выплаты, установленные работодателем. В зависимости от финансовых возможностей организации, от особенности трудовых процессов и зон повышенного риска работодатель вправе установить не только повышенные размеры надбавок, но и правила их начисления.

Обращаем внимание! Стимулирующие выплаты входят в состав заработной платы (ст.129 ТК РФ). Поэтому на такие выплаты производится начисление НДФЛ и страховых взносов в общем порядке. Данные выплаты входят в систему оплаты труда и участвуют в расчетах среднего заработка сотрудника.

Виды стимулирующих выплат в системе оплаты труда

Стимулирующие выплаты, как правило, являются частью системы оплаты труда. Отметим, что такие выплаты следует включить в Положение об оплате труда организации.

Положения об оплате труда

В положении следует указать, какие именно стимулирующие выплаты устанавливаются в организации и условия и порядок их начисления.

Отметим, что чаще всего в качестве стимулирования работников, организации вводят специальную систему премирования. В такой ситуации целесообразно разработать отдельное положение о премировании, где прописать все условия выплаты премии.

Положение о премировании

Справка

Что указать в положении

При разработке положения о премировании необходимо внимательно отнестись к формулировкам, определяющим порядок выплаты премии. В положении надо предусмотреть:

- условия премирования;

- размер премии. При этом не обязательно указывать размер премии в твердой сумме. В положении может быть установлен определенный диапазон размера премии, например: 10 – 50 % от оклада. При этом конкретный размер премии определяется в зависимости от выполнения показателей премирования;

- условия, при которых премия не выплачивается или ее размер снижается.

Обращаем внимание, что к вопросу депремирования стоит отнестись с особым вниманием. И если в локальном акте не будут установлены причины, при которых премии не выплачиваются, у организации будет обязанность по выплате премий даже при недостижении работником определенных показателей или при нарушениях трудовой дисциплины.

Например, в Положении о премировании может быть предусмотрено, что премию не выплачивают или выплачивают в пониженном размере, в том числе с указанием градации выплаты, если работник в отчетном периоде:

- не выполнил производственный план;

- имеет опоздания или прогулы;

- получил дисциплинарное взыскание и т. д.

В результате при наличии таких упущений считается, что работник не выполнил условия премирования, и право на получение премии либо просто не наступает вовсе, либо наступает, но в пониженном размере.

Если локальный акт содержит такое условие руководитель организации вправе издать приказ о невыплате премии сотруднику, в отношении которого, например, зафиксировано несоблюдение трудовой дисциплины. Поэтому при нарушении сотрудником трудовой дисциплины может быть принято решение о невыплате ему премии.

В такой ситуации в приказе на выплату премии сотрудникам следует указать, что конкретному работнику премия не выплачивается в связи с нарушением трудовой дисциплины (на основании Положения о премировании). » В связи с нарушением работником трудовой дисциплины, руководствуясь п. ___ Положения о премировании

Приказываю:

- Не начислять и не выплачивать премию по итогам июня 2017 года механику Петрову Сергею Леонидовичу.

Основание: Акт о появлении сотрудника на работе в состоянии алкогольного опьянения № _____ от ____________», объяснения сотрудника от _____________.

Стимулирующие выплаты в трудовом договоре

Условие оплаты труда подлежит включению в трудовой договор в обязательном порядке (ч.2 ст.57 Трудового кодекса РФ). В трудовом договоре необходимо указать:

- размер тарифной ставки или оклада работника;

- доплаты;

- надбавки;

- поощрительные выплаты.

В этой связи, если в организации установлены стимулирующие выплаты, которые производятся в отношении конкретного работника, перечень таких выплат надо указать в трудовом договоре. При этом отражать точный размер выплат, условия и порядок их начисления в трудовом договоре не обязательно. В документе можно сделать ссылку на локальный акт организации.

Например, в организации разработано Положение о премировании, в соответствии с которым выплачиваются премии всем работникам. В трудовом договоре можно указать: «Организация может ежемесячно выплачивать работнику премию. Размер, условия и порядок выплаты премии установлены Положением о премировании организации». И с Положением о премировании сотрудника надо будет ознакомить под подпись.

Выплаты стимулирующего характера в бюджетном учреждении

Порядок выплат стимулирующего характера в бюджетных учреждениях будет несколько иной. Дело в том, что коммерческие организации обеспечивают себя самостоятельно за счет предпринимательской деятельности. И коммерческие организации вправе вводить любые надбавки, доплаты и премии стимулирующего характера.

Финансирование бюджетных организаций производится за счет средств бюджета соответствующего уровня. И такие организации ограничены в вопросах распоряжения финансовыми средствами. Это правило распространяется и на казенные учреждения. Так, финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы (п.2 ст.161 Бюджетного кодекса РФ).

Главный распорядитель бюджетных средств вправе проводить проверки целевого использования бюджета.

Системы оплаты труда работников бюджетных учреждений устанавливаются с учетом специального перечня видов выплат стимулирующего характера (п.2 Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утв. Постановление Правительства РФ от 05.08.2008 N 583).

Этот перечень установлен Приказом Минздравсоцразвития РФ от 29.12.2007 № 818 и включает:

- выплаты за интенсивность и высокие результаты работы

- выплаты за качество выполняемых работ

- выплаты за стаж непрерывной работы, выслугу лет

- премиальные выплаты по итогам работы

Таким образом, бюджетные учреждения ограничены в определении перечня выплат стимулирующего характера. Они вправе вводить такие выплаты только с учетом указанного Перечня.

Таким образом, бюджетные учреждения ограничены в определении перечня выплат стимулирующего характера. Они вправе вводить такие выплаты только с учетом указанного Перечня.

Как работодателю ввести стимулирующие выплаты

Для того, чтобы ввести стимулирующие выплаты в организации, их надо отразить:

- в Положении о премировании. Также можно разработать отдельное специальное положение о премировании (о стимулирующих выплатах);

- в трудовом договоре с работником;

- в штатном расписании.

Между тем, на практике, особенно в последнее время организации довольно часто приходят к выводу о необходимости изменения системы оплаты труда, например, с повременной на повременно-премиальную.

При этом в такой ситуации, как правило, размер заработной платы работников не меняется. Но при введении новой систему оплаты труда у работников уменьшается размер окладов, и при этом устанавливаются премии. Таким образом, работодатели планируют повысить мотивацию сотрудников.

Отметим, что, по общему правилу, систему оплаты труда работодатель устанавливает самостоятельно (ч.2 ст.135 ТК РФ). Вместе с тем изменение системы оплаты труда потребует внесения изменения в трудовые договоры с сотрудниками. А изменять трудовые договоры в одностороннем порядке организация может только при наличии организационных или технологических изменений (ст.74 ТК РФ).

Все изменения в трудовой договор вносятся по взаимному согласию работника и работодателя (ст.72 ТК РФ). Поэтому без проблем ввести новую систему оплаты труда вы сможете только в том случае, если сотрудники согласны на такие изменения.

Если согласия нет, то необходимо действовать в порядке, определяемом статьей 74 Трудового кодекса РФ. Из этой нормы следует, что менять условия трудового договора, в том числе об оплате труда, работодатель произвольно не может. Для того, чтобы провести такие изменения в одностороннем порядке необходимы серьезные причины, а именно организационные или технологические изменения в компании.

К таким изменениям можно отнести, например, техническое переоборудование производства или реорганизацию компании. Поэтому изменить систему оплаты труда в одностороннем порядке работодатель может только в том случае, если имеют место организационные или технологические изменения.

Итак, для того, чтобы ввести новую систему оплату оплаты труда вам потребуется:

- внести изменения в положение об оплате труда или разработать новое положение;

- внести изменения в трудовые договоры с сотрудниками (заключить дополнительные соглашения к трудовым договорам);

- внести изменения в штатное расписание.

Отметим, что в том случае, если организация введет новую систему оплаты без согласования с работниками или при отсутствии причин для односторонних изменений, эта процедура может быть оспорена работниками. В частности, сотрудники, недовольные изменением условий оплаты, могут обратиться с жалобой в трудовую инспекцию.

Что относится к другим стимулирующим выплатам

✔ Премии

Относятся к денежной выплате сотруднику сверх зарплаты за достижение определенных результатов в труде. Премии являются основным мотиватором материального характера для сотрудников, главной составляющей переменной части зарплаты. Систему выплат закрепляют в Положении о премировании.

✔ Бонусы

Бонусная система поощрения сотрудников относится к стимулирующим выплатам. За определенный проект или выполненную работу сотруднику выплачивают бонусы в виде конкретного денежного вознаграждения.

✔ Ценные подарки

Ценный подарок относится к предмету, обладающему материальной ценностью. Предельная стоимость такого подарка не ограничена на законодательном уровне. Стоимость подарка должна составлять существенную часть зарплаты или превышать ее.

✔ Система KPI

Это ключевые показатели эффективности (Key Performance Indicators — KPI). Такая система оценки поможет определить достижение стратегических и операционных бизнес-целей и конкретных целей, поставленных перед определенным сотрудником. Выплаты стимулирующего характера позволяют не только четко поставить цели, но и привязать размер переменной части зарплаты к ключевым показателям эффективности.

✔ Комиссионные вознаграждения

Комиссионные вознаграждения относятся к самой простой схеме оплаты за исполнение. Они исчисляются в процентах от какой-либо величины, оценивающей труд одного или группы сотрудников. Часто устанавливают размер комиссионных выплат в форме жесткого фиксированного процента, зависящего от различных факторов.

Вывод

Выплаты стимулирующего характера позволяют воздействовать на персонал, чтобы получить желаемое поведение, помогающее реализовать основные цели организации. Стимулирование персонала проводится разными способами. Важно учитывать, что сотрудников необходимо своевременно информировать о том, какие достигнутые показатели позволят получить те или иные виды стимулирующих выплат.

Премии могут не входить в систему оплаты труда

Позиция суда

Судом было изучено Положение об оплате труда работников страховой компании – ответчика. Согласно данному Положению, работникам могут выплачиваться ежемесячные или ежеквартальные премии по результатам работы. Порядок премирования установлен Положением о премировании штатных работников компании. В соответствии с указанным документом премии за суброгационную работу выплачиваются ежеквартально. Решение о начислении и выплате премий принимается исключительно руководством компании. Причем они могут быть выплачены частично или не выплачены совсем.

Интересная информация о среднемесячной заработной плате размещена здесь.

Приказом генерального директора страховой компании установлен минимальный размер поступлений денежных средств в порядке суброгации на уровне не менее 50 процентов от выплат по событиям «ДТП НВ», где потерпевшим является страхователь компании. Одновременно установлен минимальный объем поступлений денежных средств в порядке суброгации на уровне не менее 10 процентов, в целом, от общей суммы всех выплатных дел филиала.

В соответствии с представленными ответчиком расчетами объем денежных поступлений за IV квартал 2009 г. и за 2010 г. составлял менее 5 процентов от общего объема выплат за указанный период. На этом основании премия не начислялась.

Проанализировав Положение об оплате труда и Положение о премировании, суд пришел к выводу, что премия за суброгационную работу не входит в систему оплаты труда и не подлежит обязательной выплате, а выплачивается исключительно по решению руководства компании, что не нарушает прав истца. Кроме того, при начислении указанной премии подлежит соблюдению ряд условий, установленных приказами работодателя, которые также не были соблюдены в спорном периоде.

На этом основании в удовлетворении исковых требований работника отказано.

Решение

Определение Липецкого областного суда от 15 июня 2011 г. № 33-1675/2011.

Комментарии экспертов

Сутягин Алексей юрист, эксперт журнала «Кадровое дело»

Согласно статье 129 Трудового кодекса, к заработной плате работника относятся:

– вознаграждение за труд в зависимости от квалификации сотрудника;

– компенсационные выплаты;

– стимулирующие выплаты.

К компенсационным относятся доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера.

Под стимулирующими выплатами понимают доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Заработная плата устанавливается трудовым договором в соответствии с действующей у работодателя системой оплаты труда. Согласно части второй статьи 135 Трудового кодекса, системы оплаты труда, а также системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Таким образом, законодатель разделяет понятия «система оплаты труда» и «система премирования».

О том, что премии не входят в обязательном порядке в систему оплаты труда, видно из содержания постановления Правительства РФ от 24 декабря 2007 г. № 922, которым утверждено «Положение об особенностях порядка исчисления средней заработной платы». В пункте 2 данного документа сказано, что для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся, в том числе, премии и вознаграждения, предусмотренные системой оплаты труда. То есть системой оплаты труда премии могут быть и не предусмотрены, хотя и установлены системой премирования, и выплачиваться работникам в определенных случаях.

Одним из критериев, который определяет, входит ли премия в систему оплаты труда или нет, является периодичность ее выплат. Если такой период не определен, премии в систему оплаты труда не входят. Другой критерий – осуществление премирования при наличии финансовой возможности по итогам деятельности организации. При установлении такой зависимости также можно говорить о том, что премии не включены в систему оплаты труда. К такому выводу пришел, например, Московский городской суд (определение от 7 сентября 2010 г. № 33-28025).

Обратите внимание, если в положении о премировании точно установлены показатели премирования и критерии их достижения, выплата премии из права становится обязанностью работодателя.

Другие решения

Определение Московского городского суда от 7 сентября 2010 г. № 33-28025.