Содержание

12. Внутренние и внешние пользователи бухгалтерской информации

Существуют внутренние и внешние пользователи бухгалтерской информации.

Внутренние пользователи – лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций, выполнения других функций.

Внешние пользователи – сторонние потребители информации с прямым или косвенным финансовым интересом.

К внешним пользователям бухгалтерской информацией относятся организации:

• не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели и др.);

• непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес (налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка);

• не имеющие финансового интереса, кроме делового сотрудничества (аудиторские фирмы, органы статистики, арбитраж и другие субъекты).

Для пользователей особенно важна качественная и полезная бухгалтерская информация. Полезность информации характеризуется такими признаками, как ценность (значимость) и надежность (достоверность) информации.

Ценность (значимость) информации определяется ее возможностью оказать влияние на принятие тех или иных управленческих решений. Факторами, определяющими ценность информации, выступают:

• своевременность — информация должна поступить пользователю вовремя, иначе она перестанет отражать реальное состояние организации;

• прогностичность – отражает тенденции развития организации и тем самым служит основой для прогнозирования работы организации на перспективу;

• наличие обратной связи с источником информации – обеспечивает реализацию оперативных управленческих решений;

• надежность (достоверность) – это представление пользователю правдивых, полных и объективных данных. Информация считается надежной, если она обладает прозрачностью , позволяющей проверить и подтвердить факты совершенных хозяйственных операций, и нейтральностью.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Следующая глава >

Внедрение этой системы в условиях действующего промышленного предприятия повлекло предварительную разработку и реализацию ряда программ выделение и структурирование мест возникновения затрат (МВЗ) в подразделениях разработка системы шифров МВЗ, драйверов, объектов и видов затрат разработка регламента учета затрат по МВЗ технически обоснованное нормирование разработка системы мотивации персонала мероприятия по обеспечению технических средств учета и формированию информационной системы учета.

В главе даются базовые понятия информационная система учета, субъект учета, предмет и метод учета объясняются задачи дисциплины и история ее возникновения анализируются особенности законодательной регламентации учета, а также профессиональные качества бухгалтера.

Информационная система учета

Функционирование системы. Учет представляет собой информационную модель хозяйственной деятельности. Таким образом, можно говорить об информационной системе учета — ИСУ, как мы в дальнейшем будем ее именовать.

Основная цель информационной системы учета и калькулирования себестоимости продукции — определение фактической суммы затрат на производство по их элементам и статьям расходов, исчисление себестоимости отдельных видов продукции и осуществление контроля за выполнением плана по ее снижению определение объема выпуска продукции, ее ассортимента и качества, осуществление контроля за выполнением плана по выпуску продукции оперативный учет затрат на производство по местам их возникновения и выявление отклонений от норм в разрезе причин и виновников определение результатов хозрасчетной деятельности отдельных производственных подразделений (цехов, хозяйств, участков и бригад) на основе системного бухгалтерского, оперативного и статистического учета раскрытие причинной взаимосвязи технико-экономических показателей (использования оборудования и других основных фондов, оборотных средств, снижения материалоемкости и трудоемкости продукции, рационального использования полуфабрикатов в производстве, экономической эффективности внедренных в производство организационно-технических мероприятий и др.) и измерение их влияния на синтетические показатели, характеризующие основную деятельность предприятий выявление резервов сокращения материальных и трудовых затрат определение тенденций экономических процессов (снижения материалоемкости, трудоемкости, себестоимости продукции и др.), происходящих в данной отрасли промышленности.

Информационная система учета затрат и калькулирования себестоимости 9

Введение в систему учета. Учетная информационная система общий обзор, организационная и информационная системы учета информация и ее обработка элементы и процедуры планирование и контроль системный подход. Уровни систем стратегическое планирование, управленческий и оперативный контроль.

Информационная логистическая концепция появилась в конце 1960-х гг. и тесно связана с развитием информационно-компьютерных технологий. Фокус данной концепции сосредоточен на конкретных функциях, выполняемых при планировании, закупке материальных ресурсов, производстве, распределении и др. В рамках этой концепции не ставится задача оптимизации всего процесса управления потоками. Информационно-компьютерным технологиям отводится поддерживающая роль при управлении логистическими видами деятельности используются информационные системы учета, связи, контроля и принятия решений.

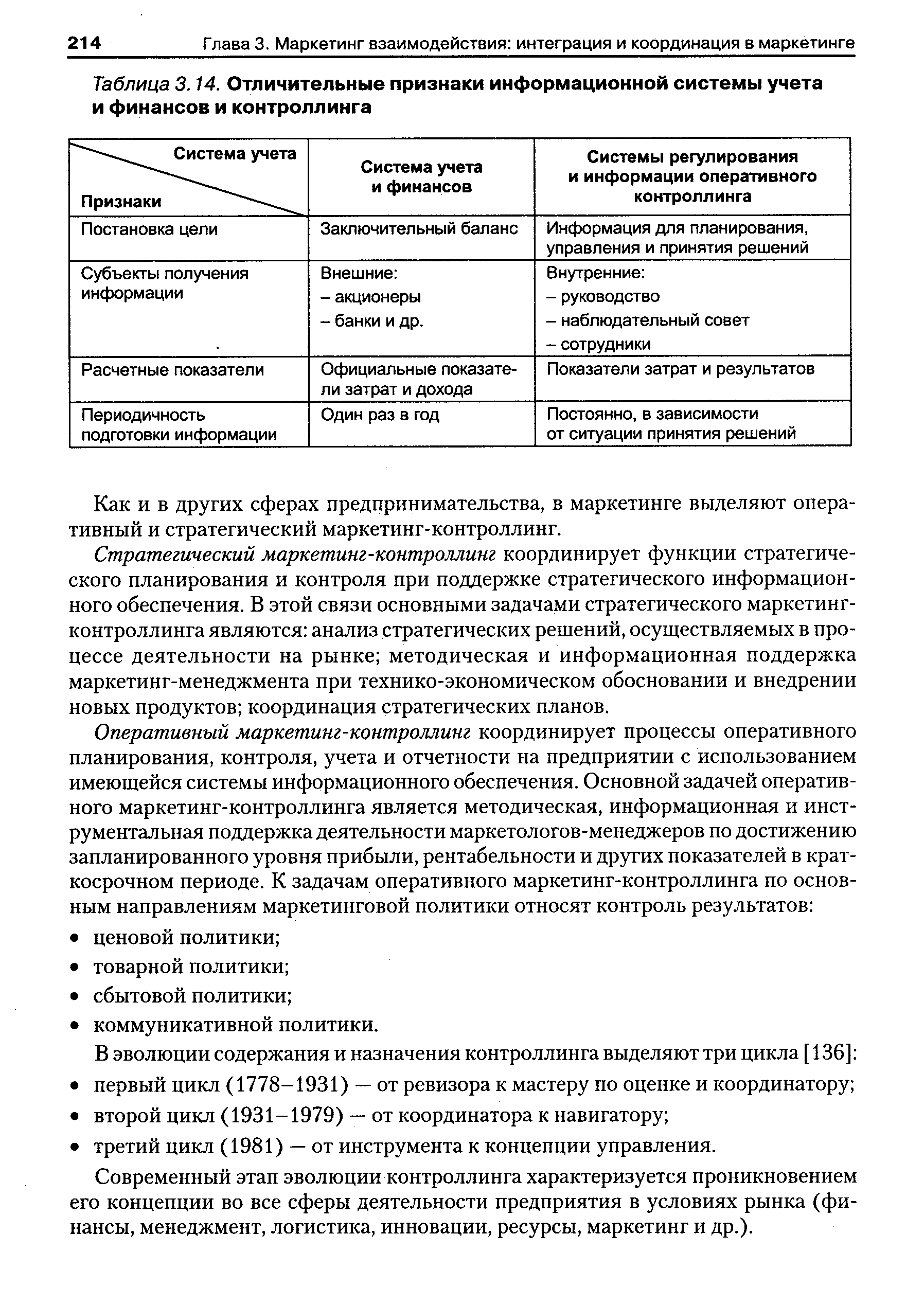

При этом следует иметь в виду признаки, отличающие информационные системы учета и финансов от информационной системы контроллинга (табл. 3.14).

| Таблица 3.14. Отличительные признаки информационной системы учета и финансов и контроллинга |  |

ИНФОРМАЦИОННАЯ СИСТЕМА УЧЕТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

Информационные системы учета человеческих ресурсов представляют собой

Специфика ведения бухгалтерского учета и проведения аудита в информационных средах (информационные системы бухгалтерского учета)

Экономическое регулирование невозможно без достаточно развитой системы учета и эколого-экономического анализа, основой которых должна стать полная и достоверная информационно-экономическая модель.

Денежный оборот, отражающий реальный процесс ПОД, фиксируется в комплексной системе бухгалтерского и финансового учета, благодаря которой должна формироваться информационная система ПОД — необходимая база системного экономического анализа ПОД.

В последнее время в России на предприятиях топливно-энергетического комплекса наиболее известны две информационные методики учета затрат методика учета затрат, по системе предложенной Министерством топлива и энергетики России и методика «директ-костинг».

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы .

Информационная обоснованность решений в области управления себестоимостью может быть обеспечена на основе соответствующей организации бухгалтерского учета издержек. Система учета затрат призвана иметь характеристики, отвечающие не только требованиям законодательства, но и потребностям управленческого персонала.

Так, затраты, произведенные предприятием сверх установленных норм, относятся за счет прибыли, остающейся в распоряжении предприятия. Следовательно, такие расходы находят отражение при действующей системе учета затрат не на счетах учета процессов производства и реализации, а на счете 81 Использование прибыли . Поэтому информация о понесенных издержках в данной ситуации является недостоверной, а значит, ее значимость в информационно -управленческом аспекте утрачивается.

На практике одновременное ведение бухгалтерского и управленческого учета возможно только на базе внедрения в учетный процесс комплексной информационной системы. Для повышения уровня оперативности, качества и достоверности учетной информации необходимо провести автоматизацию учетного процесса.

Регулятор строит систему учета участников рынка (систему ведения реестров — учет выданных лицензий), систему ведомственной подотчетности, которая содержит информации больше, чем требуется для раскрытия Предприятия вынуждены отдавать информацию государственным структурам. Для организации раскрытия информации требуется вывести раскрываемую информацию из информационной системы регулятора к информационным агентствам.

Поскольку управленческий учет занимается предоставлением информации, мы должны прежде всего провести границу между информацией и данными в контексте организаций, их руководства и управленческих информационных систем. Это позволит нам рассматривать различные виды классификации информации, которую может предоставить управленческая информационная система по типам (финансовая и нефинансовая, количественная и качественная), по масштабу и временным рамкам (стратегическая, тактическая и оперативная). Однако предоставление информации не является самоцелью и в конечном счете должно исходить из желания достичь целей организации (которые могут быть не так просты, как это может показаться на первый взгляд).

В предыдущей главе мы осветили различие информационных потребностей внутренних и внешних пользователей учетной информации, которое создает предпосылки для различий между управленческим учетом и финансовым. Однако, как показали Джонсон и Каплан (1987), управленческий учет может стать «подчиненным» финансовому учету. Ведение финансового учета в любой организации подлежит определенной внешней регламентации, например, оно подчиняется закону о компаниях (в случае акционерных компаний) или налоговому регулированию (для малых предприятий). Отсюда представляется обоснованным предположить, что такое регламентирование легко может перерасти в господство формы над содержанием и результатом работы системы учета с возможным ущербом для предоставления полезной информации внутреннему пользователю.

Агрессия. Она проявляется в различных формах в острых спорах менеджеров по поводу использования бюджетных ресурсов, в манипулировании учетными данными или даже прямом саботировании информационной системы. Агрессия может выражаться и в конфликте между функциональными подразделениями организации, обусловленном неправильным пониманием роли управленческого учета и контроля. Многие ошибочно полагают, что управленческий учет — это лишь способ выявления ошибок с последующим наказанием виновных.

Первые высказывания о необходимости формирования самостоятельной информационной системы об издержках производства и о том, какой ей быть, появились еще в начале XX в. в книге Г. Эмерсона Производительность труда как основа оперативной работы и заработной платы . В данном сочинении впервые была предпринята попытка выделить учет издержек производства в самостоятельное направление учетной работы.

В самом общем виде бухгалтерский учет — это информационная система, которая измеряет, обрабатывает и передает финансовые данные. Говоря о такой системе, в первую очередь следует определить, что именно ею измеряется. Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на капитал конкретных хозяйствующих единиц — организаций. Объектом измерения в бухгалтерском учете являются хозяйственные операции.

Следовательно, с одной стороны, управленческий учет — это часть информационной системы предприятия, с другой — деятельность, целя-

М5 8а1е5, наша информационная система учета продаж во всем мире, способствовала получению множества полезных знаний, которые помогли нам улучшить маркетинг.

ИСУ — информационная система учета СУБД — система управления базой данных ТМЦ — товарно-материальные ценности ФЗБУ — Федеральный закон О бухгалтерском учете ФХД — факт хозяйственной деятельности ЦБ — Центральный банк ЯОФ — язык отчетных форм

Агрегирование решений. Если бы для принятия каждого решения требовалась специальная информационная система, ИУС была бы безнадежно сложной. Как считает Акофф Решения, для принятия которых требуется одна и та же или значительно перекрывающаяся информация, должны бытьсгруппированы в одну задачу управления. Это уменьшит количество информации, необходимой управляющему для его работы, и, вероятно, облегчит ее понимание . Другими словами, ИУС должна быть скоординирована и интегрирована с организационной структурой. Учет опыта решений, принятых одним управляющим или группой, значительным образом направляет процесс создания ИУС.

Информационная система АСУ — нефть построена по иерархическому принципу , т. е. по ступеням управления производством в отрасли служба обработки информации на предприятии (СОИ) кустовой информационно-вычислительный учет нефтедобывающего объединения (КИВЦ) главный,информационно-вычислительный центр министерства (ГИВЦ).

В описанном выше проекте планирования маркетинга в небольших городах важную роль сыграла М5 5а1ез, наша база данных по продажам. Мы разработали М8 8а1ез, поскольку просто не могли представить себе работу компании без системы финансового учета, аккумулирующей самые разнообразные данные о сбыте и позволяющей всем сотрудникам иметь их на кончиках пальцев . М8 5а1ез предоставляет возможность углубленного анализа данных любыми способами, которые только можно себе представить, — по регионам и странам, по масштабу корпоративных клиентов, по виду продуктов, по отдельным торговым агентам и даже по почтовым индексам. Информационные системы подобного рода, способные оперативно обеспечивать глубокую детализацию данных,

Информационные системы, обеспечивающие сбор и подготовку информации. Создание систем такого типа будет способствовать решению задач по прогнозированию, планированию и распределению нефтетоваров с учетом проведения многовариантных расчетов. На этом этапе развития могут также решаться задачи оперативного регулирования запасами нефти и нефтепродуктов, выбора оптимальной емкости и рациональных потоков нефтетоваров и газа. Информационно-управляющие системы. В текущей пятилетке министерствами нефтяной и газовой промышленности, а также Главнефтеснабом РСФСР предусматривается создание автоматизированных систем управления АСУнефть, АСУгаз, АСУН и соответствующих главных информационно-вычислительных центров. Эти объекты будут способствовать организации более совершенного планирования и управления в системе транспорта, хра-

Мы живем в век информации информационные технологии, информационные каналы, управленческие информационные системы, e-mail (электронная почта), факс и даже рекламная почта— все это информация того или иного рода. Пример 1.1 насыщен информацией о прошлых и прогнозируемых результатах деятельности Евротуннеля. Вся цитируемая финансовая информация исходит из учетной системы компании отчетные данные, например, о 925 млн ф.ст. убытка за 1995 г. отражены в отчете о прибылях и убытках сведения об оценках и удельных затратах являются продуктом управленческого учета организации. В этой главе мы разграничим два учета финансовый (источник отраженного в отчетности убытка в сумме 925 млн ф.ст., оборота в сумме 299 млн ф.ст. и текущих потоков денежных средств в сумме 101 млн ф.ст.) и управленческий (источник всех прогнозных/оценочных данных и информации об удельных затратах). Мы увидим, что хотя оба учета имеют своей целью предоставление информации, характер, задачи и пользователи этой информации различны. Это важный момент, и он подразумевается в примере 1.1, изучая который, вы, наверное, удивились, как можно утверждать, что компания, которая только что отразила в отчетности убыток в сумме 925 млн ф.ст., является «потенциально жизнеспособной». Дело в том, что 925 млн ф.ст. убытка — результат прошлых событий, не являются лучшим ориентиром на будущее. Решение кредиторов Евротуннеля потребовать немедленного погашения долгов, принятое на основе сведений об убытках компании, может оказаться неверным в свете прогнозируемых результатов ее деятельности. Постоянной задачей управ-

Благодаря способности давать доступные, количественно измеримые и относительно простые показатели деятельности организации учет выступает важным элементом в информационной системе любой организации. Кто же является пользователем/ потенциальным пользователем учетной информации Краткий ответ на этот вопрос — заинтересованные стороны (участники — stakeholders), т.е. лица, группы лиц или другие контрагенты, которые

И. Ивашкевич В.Б. Управленческий учет в информационной системе предприятия // Бухгалтерский учет. — 1999. — №4.

Внутренние и внешние пользователи бухгалтерской информации

Определение 1

Бухгалтерская информация – итоговая финансовая информация, получаемая из отдела бухгалтерии, согласно требованиям предоставления.

Бухгалтерские документы

Вся финансовая информация заложена в бухгалтерских документах, которые обладают неотъемлемыми критериями актуальности и объективности. К основным составляющим бухгалтерских документов относят:

- Первичные учетные документы

- Учетные регистры, книги, журналы

- Бухгалтерская отчетность: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, налоговые декларации, прочие

- Материалы инвентаризации

Информация, представленная в бухгалтерской отчетности, — самый полный и достоверный источник данных об организации и ее жизнедеятельности. Обладая ею, профессионалы имеют возможность оценить любые ресурсы компании, успешность ее политики, а также расходы на всевозможные нужды.

Пользователем бухгалтерской информации является конкретное лицо, как физическое, так и юридическое, которое заинтересовано в получении информации о деятельности организации, и, конечно подразумевается, что данное лицо имеет право получать информацию и ее изучать. Выделяют 2 вида пользователей внутренние и внешние. Следует отметить, что интересы внешних и внутренних пользователей могут не совпадать, а иногда и противоречат друг другу.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Внутренние пользователи бухгалтерской информации

Определение 2

Под понятием «внутренние пользователи» бухгалтерской информации понимают работников данного предприятия, которые, получая данную информацию, принимают управленческие, административные и прочие решения или используют ее в личных целях.

Обычно у внутренних пользователей бухгалтерской информацией есть доступ к ней. Это означает, что пользователями в данном случае являются:

- Все прочие, помимо отдела бухгалтерского учета, отделы организации — узнают о факте поступления денег от покупателей за проданные товары, оказанные услуги; о факте оплаты поставщику по полученным оригиналам документов; о выставленном счете покупателю и т.п.

- Руководители организации изучают результаты деятельности всего предприятия; утверждают бухгалтерскую отчетность; принимают стратегические управленческие решения на ее основе

- Работники финансовых, планово-экономических, сметных отделов – в большинстве своем они используют данные бухгалтерского учета как основу своей работы, анализов, планирования

- Работники внутреннего контроля, аудита – их основная обязанность проверять ведение бухгалтерского учета на предприятии и следование утвержденным внутренним политикам, нормативам и предписаниям

- Любой сотрудник предприятия может запросить и получить данные о своей задолженности перед работодателем по авансам полученным, проведенным авансовым отчетам по командировке или представительских расходах; о начисленной \ удержанной заработной плате, прочих компенсациях и выплатах; о перечисленных компанией средствах в пенсионные и налоговые органы только за самого себя

Внешние пользователи бухгалтерской информации

Определение 3

Внешние пользователи бухгалтерской информации — лица, не работающие на предприятии, но заинтересованные в получении данных бухгалтерского учета. Часть этих пользователей не имеют интереса к бухгалтерским отчетам предприятия, но они обладают правом доступа к ней с целью выполнения своих трудовых обязанностей.

К внешним пользователям бухгалтерской информации относятся:

- Покупатели и поставщики, банки – сверка расчетов с контрагентами

- Аудиторы (внешние) – для проведения аудиторских проверок

- Налоговые, статистические органы, фонды страхования – получение и обработка данных бухгалтерского учета, согласно нормам законодательства. Налоговые органы непосредственно видят первичные бухгалтерские документы во время камеральных и выездных проверок

- Потенциальные инвесторы – для принятия решения о целесообразности вложений

Таким образом, видно, сколько заинтересованных сторон появляется и оказывается в получении данных бухгалтерского учета.

1.2. Сущность, цели и задачи бухгалтерского учета

|

Пользователи учетной информацией предприятия |

||||||||||

|

Собственные |

Сторонние |

|||||||||

|

Управленческий персонал организации (руководитель, менеджеры) |

Инвесторы |

|||||||||

|

Банки |

||||||||||

|

Управленческий персонал подразделений (руководители, специалисты) |

||||||||||

|

Поставщики |

||||||||||

|

Прочие кредиторы |

||||||||||

|

Собственники предприятия (учредители, участники, совет директоров) |

||||||||||

|

Налоговые органы |

||||||||||

|

Финансовые органы |

||||||||||

|

Органы государственной статистики |

||||||||||

|

Прочие пользователи |

||||||||||

Рис. 4. Пользователи учетной информации

Собственные пользователи используют как внутреннюю учетную информацию, формируемую в соответствии с потребностями, так и внешнюю отчетность, формируемую в соответствии с законом.

Информация, предоставляемая внешним пользователям, должна быть своевременной и достоверной для принятия внешними пользователями соответствующих решений.

Кредиторы организации используют отчетную информацию для оценки ее финансового состояния, платежеспособности, ликвидности. Они, в основном, пользуются внешними отчетами.

Налоговые и финансовые органы используют информацию организаций для проверки правильности начислений налогов; органы государственной статистики — для статистического учета; аудиторы — для выдачи заключения о ведении бухгалтерского учета и др. Эти органы для принятия решений используют внешнюю отчетность организации и имеют право получить для анализа и внутреннюю учетную информацию.

Объектами бухгалтерского учета являются:

• имущество организации — нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

• права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

• обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

• хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться: между объектами учета внутри организации; между организацией и сторонними организациями и физическими лицами;

• собственные источники формирования средств организации — уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

• обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет является одной из важнейших функций управления (рис. 5).

Планирование — это определение задач, стоящих перед организацией, проектирование результатов и формирование путей их достижения. При планировании задается уровень основных оценочных показателей деятельности организации (1). Организация осуществляет деятельность на основе разработанного плана.

Бухгалтерский учет производит регистрацию происходящих в процессе деятельности хозяйственных операций (2) и формирует обобщающие показатели фактического выполнения плана (3). При этом необходимо, чтобы было соответствие вида плановых показателей и фактических показателей, определяемых в системе бухгалтерского учета.

Анализ деятельности производится путем сопоставления плановых (4) и учетных показателей, выявления отклонений (5). Полученная информация об отклонениях используется для выработки управленческих решений и регулирования деятельности объекта управления (6). Кроме того, в блоке анализа формируется информация, необходимая для планирования последующих циклов деятельности организации (7).

Рис. 5. Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

• финансовый учет;

• управленческий учет.

Разные цели в учетном процессе определяют различия этих составляющих, которые приведены на рис. 6.

Таким образом, финансовый учет направлен на формирование отчетной информации для сторонних пользователей; правила его ведения строго регламентированы законодательными и нормативными актами; формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет — учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

К содержанию книги: Бухгалтерский учет

Постатейный комментарий к Федеральному закону «О бухгалтерском учете»

БУХГАЛТЕРИЯ. Бухгалтерский учет, его объекты и основные задачи

Бухгалтерский учет представляет собой упорядоченную систему сбора,. регистрации и обобщения информации в денежном выражении об имуществе, обязательствах …

БУХГАЛТЕРСКИЙ УЧЕТ. Оценка имущества и обязательств производится …

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении. …

Бухгалтерский учет операций с векселями. Расчет учетного процента …

Если вексель подлежит оплате в другом банке, то сверх суммы процента за учет взимается дополнительная плата за перевод, размер которой устанавливается по …

БУХГАЛТЕРСКИЙ УЧЕТ. Состав бухгалтерской отчетности

Постатейный комментарий к Федеральному закону «О бухгалтерском учете» … Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется …

БУХГАЛТЕРСКИЙ УЧЕТ. Регистры бухгалтерского учета

для отражения в бухгалтерском учете, накапливается и систематизируется в учетных. регистрах. В условиях автоматизации бухгалтерского учета результатная …

ФИНАНСЫ БУХГАЛТЕРСКИЙ УЧЕТ. Анализ финансового состояния может …

ФИНАНСЫ БУХГАЛТЕРСКИЙ УЧЕТ … КОМПЛЕКСНЫЙ АНАЛИЗ КУЛЬТУРНОЙ ВНЕШНЕЙ СРЕДЫ И УЧЕТ НАЦИОНАЛЬНЫХ СТЕРЕОТИПОВ ПОВЕДЕНИЯ В МЕЖДУНАРОДНОМ МЕНЕДЖМЕНТЕ …

БУХГАЛТЕРСКИЙ УЧЕТ. Хранение документов бухгалтерского учета …

«О бухгалтерском учете». Смотрите также: «Постатейный комментарий к Арбитражному процессуальному кодексу Российской Федерации» …

Бухгалтерский учет. АККРЕДИТИВ — поручение банку о выплате …

БУХГАЛТЕРСКИЙ УЧЕТ. Инвентаризация имущества и обязательств …

виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском. учете (находящиеся на ответственном хранении, арендованные, полученные для …

Бухгалтерский учет. АКТ О СПИСАНИИ ОСНОВНЫХ СРЕДСТВ (ф. № ОС…

Статья 6. Организация бухгалтерского учета в организациях. Статья 7. Главный бухгалтер. Глава II. Основные требования к ведению бухгалтерского учета.

Бухгалтерский учет. акт ревизии, акт о недостаче товара, акт о передаче…

Статья 6. Организация бухгалтерского учета в организациях. Статья 7. Главный бухгалтер. Глава II. Основные требования к ведению бухгалтерского учета.

Лекция№5. Структура учетной информации

Информация, с которой работает ИСБУ, является частью экономической информации, которая, в свою очередь, является важнейшей составляющей управленческой информации.

По отношению к информационной системе бухгалтерского учета информация подразделяется на входную и выходную (рис. 2.2).

Входная информация— информация, которая поступает в ИСБУ.

По источникам поступлениявходная информация подразделяется на внутреннюю и внешнюю информацию хозяйствующего субъекта.

|

К внутреннейотносится первичная информация, полученная в ходе регистрации фактов финансово-хозяйственной деятельности, а также информация других функциональных систем хозяйствующего субъекта: плановая, нормативная и разного рода справочная информация.

К внешнейотносится информация, поступающая из внешней среды: директивы органа управления хозяйствующим субъектом, информация от поставщиков и покупателей, информация банка, информация о ценах на продукцию на рынках сбыта и т. д. Особое место занимает информация, содержащаяся в законах и иных нормативных актах, регулирующих бухгалтерский учет. Такая информация не подлежит обработке, но бухгалтер руководствуется ею в своей работе, на нее опираются при разработке алгоритмов решения задач в ИСБУ.

По отношению к процессам обработки входная информация разделяется на обрабатываемую и необрабатываемую.К первой относится информация, которая подвергается обработке в ИСБУ, ко второй — информация, которая, хотя и содержится в первичных документах, но не используется и не обрабатывается, т. е. проходит «транзитом» через информационную систему бухгалтерского учета. Такая информация содержится, как правило, в документах, которые используются не только бухгалтерией, но и другими функциональными службами.

Входящая информация вместе с промежуточной информацией образует исходнуюдля обработки информацию. Результатом обработки является производнаяинформация. Из нее выделяют промежуточнуюинформацию, которая участвует в дальнейшей обработке и подлежит хранению (например, остатки на счетах в течение отчетного периода), и результатнуюинформацию, которая рассматривается как окончательный итог обработки (например, данные отчетности). Как промежуточная, так и результатная информация отражаются в выходных документах — отчетах. Результатная информация вместе с необрабатываемой информацией образует выходную информацию. По назначению она разделяется на внутреннюю информацию, которую использует бухгалтерия и другие функциональные службы хозяйствующего субъекта для анализа, контроля, при выработке и принятии управленческих решений, и внешнюю информацию, предназначенную для внешних пользователей — банков, инвесторов, контрагентов, государственных органов управления и т. д.

Важным классификационным признаком является стабильностьинформации, в соответствии с которым выделяется постоянная(условно-постоянная) и переменнаяинформация. Постоянная информация характеризуется высокой стабильностью, она редко изменяется и используется в течение длительного времени. Она может быть справочной, нормативной и плановой. Эта информация используется для организации различных справочников, необходимых для решения учетных задач, формирования первичных документов и отчетов. Переменнаяинформация отражает количественные и качественные характеристики финансово-хозяйственной деятельности хозяйствующего субъекта. Так, каждый зарегистрированный факт хозяйственной деятельности относится к переменной информации.

Учетная информация характеризуется и другими качественными характеристиками, такими как достоверность, полнота, актуальность, своевременность, достаточность, полезность и др. Первичная информация должна быть документально подтвержденной и правильно юридически оформленной. Последнее требование относится и к результатной выходной информации, представляемой в виде отчетов. Особые требования предъявляются к информации бухгалтерской отчетности, так как она используется внешними и внутренними пользователями при принятии решений. Международными стандартами к этой информации предъявляются такие требования, как уместность (возможность оказывать влияние на экономические решения), понятность (доступность для понимания экономически подготовленными лицами), надежность (предполагает исключение существенных ошибок), сопоставимость (возможность сравнения с данными предшествующих периодов либо данными аналогичных хозяйствующих субъектов).

Обладая всеми свойствами, характерными для экономической информации, учетная информация имеет и свои особенности. Учетную информацию характеризуют следующие свойства:

— большие объемы и разнообразие предопределенных структур представления;

— цикличность получения и преобразования в установленные временные периоды (месяц, квартал, год);

— значительный удельный вес и сложность операций организации хранения и доступа к информации при относительной простоте арифметической обработки;

— массовый характер вычислений, выполняемых по одним и тем же алгоритмам;

повышение уровня обобщения информации при ее продвижении от первичного учета к сводному. Так, аналитический учет в бухгалтерии ведется в разрезе объектов в натуральном и в стоимостном выражении, а в синтетическом учете только в разрезе счетов в стоимостных показателях;

— многообразие ее источников и потребителей;

— длительный срок хранения информации, регламентируемый нормативными актами.

— Учетная информация как категория экономической информации имеет сложную структуру, которая представлена:

— документами;

— показателями;

— реквизитами.

Реквизиты— элементарные единицы экономической информации, которые отражают определенные свойства объекта, процесса, явления, имеют определенное смысловое значение и не поддаются дальнейшему логическому членению.

Различают реквизиты-основания и реквизиты-признаки.

Реквизиты-основанияхарактеризуют количественную сторону объекта, процесса, явления.

Реквизиты-признаки характеризуют качественные стороны описываемого объекта или процесса (дату и время действия, сорт, размер, наименование объекта и т. д.). Например, количество поступившего материала — это реквизит-основание, а наименование материала, единица измерения, наименование поставщика — это реквизиты-признаки.

При обработке над реквизитами-основаниями выполняются арифметические операции. Реквизиты-признаки используются для группировки, сортировки и других операций с массивами учетных данных.

Отдельно взятые реквизиты-основания и реквизиты-признаки экономического смысла не имеют. Поэтому применяются они только в сочетании. Из них компонуются более сложные информационные единицы — показатели.

Показатель— составная единица информации (СЕИ), которая включает один реквизит-основание и один или несколько реквизитов-признаков.

Показатель, с одной стороны, является сложной единицей, которая характеризует количественную или качественную стороны объекта. С другой стороны, это минимальная единица, которая обладает информативностью и поэтому способна образовывать документы.

Документ — структурированная определенным образом составная единица экономической информации, содержащая один или несколько показателей.