Содержание

- Налоговые риски работы с агентами и иными посредниками

- Посреднические договоры с позиции действующего законодательства.

- Риски, связанные с заключением посреднических договоров.

- Виды посреднических договоров

- Плюсы и минусы агентских схем

- Рекомендации налогоплательщикам

- Посреднические договоры

- 30. Виды посреднических договоров.

- 31. Учет продажи экспортных товаров с участием посредников.

- Предмет договора

- Разграничение имущества агента и принципала

- Отчет агента

- Агентский договор в делах об искусственном дроблении бизнеса. Неожиданные выводы и разоблачения

- Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

- приведем 6 проигранных в суде ситуаций c доказательствами искусственного дробления:

- Блог о налогах Владимира Турова

Налоговые риски работы с агентами и иными посредниками

Руслан Лиманский, Специалист отдела аудита и налогообложения компании Alinga Consulting Group

Затронутая в данной статье тема является достаточно актуальной в настоящее время, так как большая доля компаний, осуществляющих свою деятельность на территории Российской Федерации так или иначе прибегают к отношениям в рамках заключенных договоров с посредниками.

Посреднические договоры с позиции действующего законодательства.

С точки зрения нормативно-правового регулирования, сфера посреднических отношений является достаточно определенной, что, однако не исключает неясностей и множественных толкований отдельных норм. Отметим, что основные виды посреднических соглашений на сегодняшний день представлены договором комиссии, агентским договором и договором поручения.

Договору комиссии посвящена глава 51 Гражданского кодекса Российской Федерации (далее по тексту – ГК РФ), в которой он определен как договор, согласно которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. При этом абз. 2 п. 1 ст. 990 ГК РФ вносится уточнение, согласно которому по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению.

В договоре поручения сторонами выступают поверенный и доверитель. Поверенный обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия, при этом права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (п. 1 ст. 971 ГК РФ).

Под агентским договором мы понимаем тот договор, который удовлетворяет признакам, перечисленным в ст. 1005 ГК РФ:

-

в отношениях, возникших в связи с подписанием такого договора, всегда участвуют две стороны – агент и принципал. При этом, агент во исполнение обязанностей, принятых в рамках этого договора, взаимодействует с третьими лицами;

-

агент может выступать либо от своего имени и за счет принципала, либо от имени и за счет принципала.

Та же статья ГК РФ вносит важное уточнение – по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, даже в тех случаях, когда принципал вступил с третьим лицом в непосредственные отношения по исполнению сделки либо был назван в договоре. Вместе с тем, по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Одним из существенных условий договора с агентом является установление последнему вознаграждения за исполнение обязанностей, прописанных в договоре. Причем в случаях, когда сумма вознаграждения не закреплена в тексте договора, оно должно быть выплачено в размере аналогичному тому который имел бы место быть в сравнимых обстоятельствах при исполнении аналогичных обязательств. Придерживаться такого порядка требуют нормы ст. 1006 ГК РФ.

Стоит отметить, что практика заключения посреднических договоров была позаимствована нами из правовых систем Англии и США, где, в основном, они заключаются для выполнения посредниками разовых действий, в то время как нормы ГК РФ позволяют заключать посреднические договоры даже без указания срока, на который они заключаются (п. 2 ст. 971, п. 2 ст. 990, п. 3 ст. 1005 ГК РФ). Это обстоятельство лишь способствует большей степени их распространения и практичности при использовании в текущей финансово-хозяйственной деятельности предприятий.

Преимущества заключения посреднических договоров кажутся очевидными. Ведь если оценить их нормативно закрепленные определения, они становятся инструментом расширения сферы деятельности многих компаний за счет привлечения услуг посредников. Также посреднические договоры могут заключаться с целью передачи отдельных непрофильных функций (например, по транспортировке, доставке другим организациям, которые, как правило, на этом специализируются) с тем, чтобы сама компания могла бы сосредоточить все имеющиеся в ее распоряжении ресурсы на реализации ее основных видов деятельности.

Риски, связанные с заключением посреднических договоров.

Как было отмечено выше, действующим законодательством достаточно четко прописаны правовые основы посреднических договоров. Однако практика показывает, что заключение таких договоров может привести к серьезным налоговым последствиям – в тех случаях, когда их положениями не предусмотрены некоторые очень важные моменты.

В их числе мы можем выделить несколько основных «контрольных точек», которые должны быть под пристальным вниманием как лиц, ответственных за договорную деятельность в компаниях, так и сотрудников бухгалтерских служб.

Для начала отметим, что в текст посреднического договора не должны быть включены положения, которые противоречат природе посреднических взаимоотношений.

По этому поводу в п. 1 Информационного письма Президиума ВАС отмечено, что «к условиям договора, противоречащим природе посреднических сделок, могут относиться условия об оплате переданного товара не позднее определенного срока, условия договора, свидетельствующие об исполнении договора за счет комиссионера, и другие аналогичные положения».

В данном случае риск споров с налоговыми органами возникает прежде всего у поставщика. Ведь в случае переквалификации агентского соглашения в договор купли-продажи представители фискальных органов могут предъявить компании претензии, связанные с занижением налоговой базы по налогу на прибыль и по налогу на добавленную стоимость в налоговом периоде основываясь на несвоевременном отражении выручки.

В качестве примера судебной практики по рассмотрению судами дел, связанных с переквалификацией посреднических договоров, можно привести Постановление ФАС Северо-Западного округа от 03.07.2014 № Ф07-4526/2014 по делу № А21-7267/2013. Суть претензий налоговых органов сводилась к тому, что предприятие включило в базу, облагаемую налогом на добавленную стоимость, только стоимость реализации услуг по передаче тепловой энергии, а не всю стоимость поставленной потребителям энергии, ссылаясь на заключение с теплоснабжающей организацией агентских договоров на подачу энергии через присоединенную сеть. Суд поддержал в споре фискальные органы, отметив правомерность доначислений сумм налога на добавленную стоимость компании, посредством переквалификации агентских договоров на договоры купли-продажи (поставки) тепловой энергии.

С другой стороны, по причине несвоевременного представления отчетов, у заказчика возникают риски несвоевременного отражения суммы выручки, что может привести к доначислениям сумм налога на добавленную стоимость и налога на прибыль.

Здесь нельзя обойти вниманием тот факт, что в случае заключения посреднических договоров, заказчик отражает выручку на основании полученного от посредника отчета. Обязанность представления таких отчетов прямо предусмотрена нормами ст. 999 и 1008 ГК РФ. Вместе с тем, ст. 316 Налогового кодекса Российской Федерации (далее — НК РФ) закреплено, что если реализация производится через комиссионера, то налогоплательщик-комитент определяет сумму выручки от реализации на дату реализации на основании извещения комиссионера о реализации принадлежащего комитенту имущества. При этом комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить комитента о дате реализации принадлежавшего ему имущества. Таким образом, момент передачи отчета заказчику лучше всего четко прописать в договоре учитывая нормы НК РФ.

Кроме того, при всех очевидных достоинствах заключения посреднических договоров в процессе осуществления реальной хозяйственной деятельности, с позиции налоговых органов они нередко представляют собой инструмент налоговой оптимизации, налогового планирования. Прежде всего это вызвано сложившейся практикой, при которой разделение функций принципала и агента (если речь идет об агентском договоре) носит притворный характер с целью уменьшить обязательства компаний перед бюджетом по налогам и сборам.

Очень часто, в ходе осуществления мероприятий налогового контроля, представители фискальных органов пытаются доказать необоснованность включения в состав затрат, формирующих налогооблагаемую базу по налогу на прибыль сумм вознаграждений, выплаченных посреднику на основании заключенного договора опираясь на такие обстоятельства как применение посредником специального налогового режима либо наличие у посредника признаков «фирмы-однодневки». Согласно опубликованному ФНС России Приказу, одним из признаков ведения финансово-хозяйственной деятельности, характеризующейся высоким налоговым риском, является именно наличие договорных отношений с «фирмами-однодневками». По мнению налоговых органов, сделки с таким контрагентом могут быть признаны сомнительными, что неминуемо приведет к доначислениям. В этой связи за налогоплательщиком закрепляется обязанность по проявлению должной осмотрительности при выборе контрагента с тем, чтобы сделки, заключенные с ним, не вызвали сомнений в их деловой цели и отсутствии намерений в получении необоснованной налоговой выгоды.

Судебная практика по данному вопросу формируется далеко не всегда в пользу налогоплательщика. Например, в Постановлении Десятого арбитражного апелляционного суда от 27.03.2017 № 10АП-1533/2017 по делу № А41-69826/16 говорится о безуспешной попытке налогоплательщика оспорить решение налоговых органов, по которому компания должна была доплатить у бюджет недоимку по налогу на прибыль, размер которого, по мнению специалистов ФНС, был неправомерно занижен путем включения в состав затрат расходов на выплату вознаграждения посреднику. В ходе выездной проверки ими было установлено, что указанное вознаграждение было выплачено, некой компании, с которой был заключен агентский договор, предметом которого являлся поиск покупателей земельного участка. Для подтверждения права налогоплательщика на уменьшение налогооблагаемой прибыли на сумму произведенных затрат, понесенных в связи с оплатой услуг агента, проверяющими в рамках выездной налоговой проверки был проведен комплекс контрольных мероприятий, в ходе которых было установлено, что агентом выступала компания, фактически не оказавшая агентских услуг налогоплательщику. Также она не вела финансово-хозяйственную деятельность, а полученные от налогоплательщика денежные средства перечислялись на счета фирм, также не ведущих финансово- хозяйственной деятельности, не имеющих персонала, не выплачивающих вознаграждение физическим лицам, не имеющих каких-либо активов для ведения хозяйственной деятельности. Как указано в решении апелляционной инстанции, представителем налогоплательщика не были представлены доказательства проявления должной осмотрительности в отношении компании-агента, полученные до даты заключения анализируемого агентского договора. По итогам рассмотрения данного дела, суд поддержал налоговую инспекцию.

Рассматривая данный вопрос, нельзя ставить без внимания информацию, доведенную до сведения налогоплательщиков в одном из Писем ФНС России, в котором помимо прочего уделено пристальное внимание схемам финансово-хозяйственной деятельности с использованием «цепочки контрагентов» без наличия деловой цели. По мнению налоговых органов, ведение бизнеса с использованием большого числа посредников может свидетельствовать о получении необоснованной налоговой выгоды. Причем в самом Письме налоговые органы достаточно подробно описывают то, каким образом выглядит данная схема. Принципал в рамках осуществления своей основной деятельности номинально привлекает Агента для выполнения определенных задач, в частности, для поиска клиентов. Агентское вознаграждение связано с доходом, полученным в связи с выполнением контрактов с найденными Агентом заказчиками. При этом фактический поиск заказчиков, подготовка контрактов, ведение переговоров с заказчиком осуществляют должностные лица Принципала. Функция Агента фактически сводится к созданию документооборота, подтверждающего фиктивные затраты по выплате агентского вознаграждения. Представленная схема приводит к получению Принципалом необоснованной налоговой выгоды в виде включения в расходы затрат по фиктивным агентским договорам и занижению налога на прибыль организаций.

В свете вышесказанного налоговые органы подвергают особо тщательному анализу сделки, совершаемые в рамках посреднических соглашений на предмет выявления схем, направленных на получение необоснованной налоговой выгоды путем создания видимости осуществления реальной финансово-хозяйственной деятельности. Типичный пример такой схемы – формальное привлечение агентов или иных посредников с целью создания документооборота по операциям посредничества, которые в реальности не имеют места быть.

Описанная выше схема уже не раз была выявлена в ходе осуществления контрольных мероприятий, между тем компании пытаются оспорить это в судебном порядке. Типичный тому пример – Постановление Девятого арбитражного апелляционного суда от 29.01.2016 № 09АП-56855/2015 по делу № А40-12720/15 (Постановлением Арбитражного суда Московского округа от 17.06.2016 № Ф05-7955/2016 данное постановление оставлено без изменения).

Суть рассматриваемого дела сводится к тому, что по итогам выездной налоговой проверки, налогоплательщику были доначислены суммы налога на прибыль и налога на добавленную стоимость, связанные с комиссионным вознаграждением по заключенным агентским договорам с одной из компаний. В рамках указанных договоров посредник должен был осуществить реализацию оборудования третьим лицам за установленное вознаграждение. Доводы налогоплательщика о том, что заключение договоров комиссии обусловлено экономическими факторами, что комиссионер вел самостоятельную финансово-хозяйственную деятельность, налоговыми органами и судом приняты не были. Суд поддержал в споре налоговые органы на том основании, что деятельность агента в проверяемом периоде носила технический характер, и сводилась к оформлению документов от своего лица в пользу группы компаний налогоплательщика. Результатом согласованных действий этих компаний явилось получение налогоплательщиком необоснованной налоговой выгоды в виде завышения расходов для целей исчисления налога на прибыль, неправомерного заявления вычетов по НДС по взаимоотношениям с комиссионером.

Помимо перечисленного выше, при заключении посреднических договоров, предметом которых выступают товары (работы, услуги) не облагаемые налогом на добавленную стоимость, посреднику (агенту, комиссионеру) необходимо помнить об обязанности исчислить НДС на стоимость его услуг. Данная обязанность напрямую предусмотрена п. 7 ст. 149 НК РФ, о чем неоднократно напоминали чиновники финансового ведомства (см., например, Письмо Минфина РФ от 23.03.2010 № 03-07-11/74).

Список использованных источников:

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ.

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ.

-

Семенихин В.В. Посреднические услуги. 2-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2016. 873 с. // СПС КонсультантПлюс (режим доступа 29.05.2017).

-

Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 17 ноября 2004 г. № 85 «Обзор практики разрешения споров по договору комиссии»

-

Письмо ФНС России от 28 декабря 2012 г. № АС-4-2/22619@ «О способах ведения финансово-хозяйственно й деятельности с высоким налоговым риском».

-

Приказе ФНС России от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок».

-

Шмелев Р.В. Агентский договор в гражданском праве Российской Федерации // СПС КонсультантПлюс (режим доступа 29.05.2017).

В настоящее время организации часто сталкиваются с агентскими схемами. Например, агенты продают товары, которые были произведены на другом конце страны, или по заказу привозят товары из-за рубежа, ищут покупателей ваших услуг. Однако согласно многочисленным разъяснениям ФНС России схема работы с посредниками относится к критериям налоговых рисков. Проанализируем их подробнее.

Виды посреднических договоров

Посреднические схемы работы могут быть реализованы в нескольких вариантах. В настоящее время существуют следующие виды договоров:

- поручение (гл. 49 Гражданского кодекса РФ, далее — ГК РФ);

- комиссия (гл. 51 ГК РФ);

- агентирование (гл. 52 ГК РФ).

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. При этом права и обязанности по сделке, совершенной поверенным, возникают у доверителя (п. 1 ст. 971 ГК РФ).

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). Вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего (п. 1 ст. 996 ГК РФ).

В соответствии с п. 1 ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент. Соответственно, при выборе агентской схемы важно, от чьего имени действуют посредник и компания-принципал. Вместе с тем агентская схема имеет плюсы и минусы.

В статье остановимся подробно на агентской схеме и будем использовать термины «агентский договор» и «агентская схема» в качестве синонимов всем видам посреднических договоров. Причин этому несколько. Во-первых, агентский договор чаще других встречается в практике работы компаний. Во-вторых, больше всего судебной практики сформировалось именно в отношении агентских договоров. В-третьих, пп. 9 п. 1 ст. 251 НК РФ предусмотрено, что при определении налоговой базы не учитываются доходы в виде имущества, поступившего агенту или иному поверенному в связи с исполнением обязательства по договору комиссии, агентскому договору или другому аналогичному договору (в нашем случае — комиссии и поручения).

Плюсы и минусы агентских схем

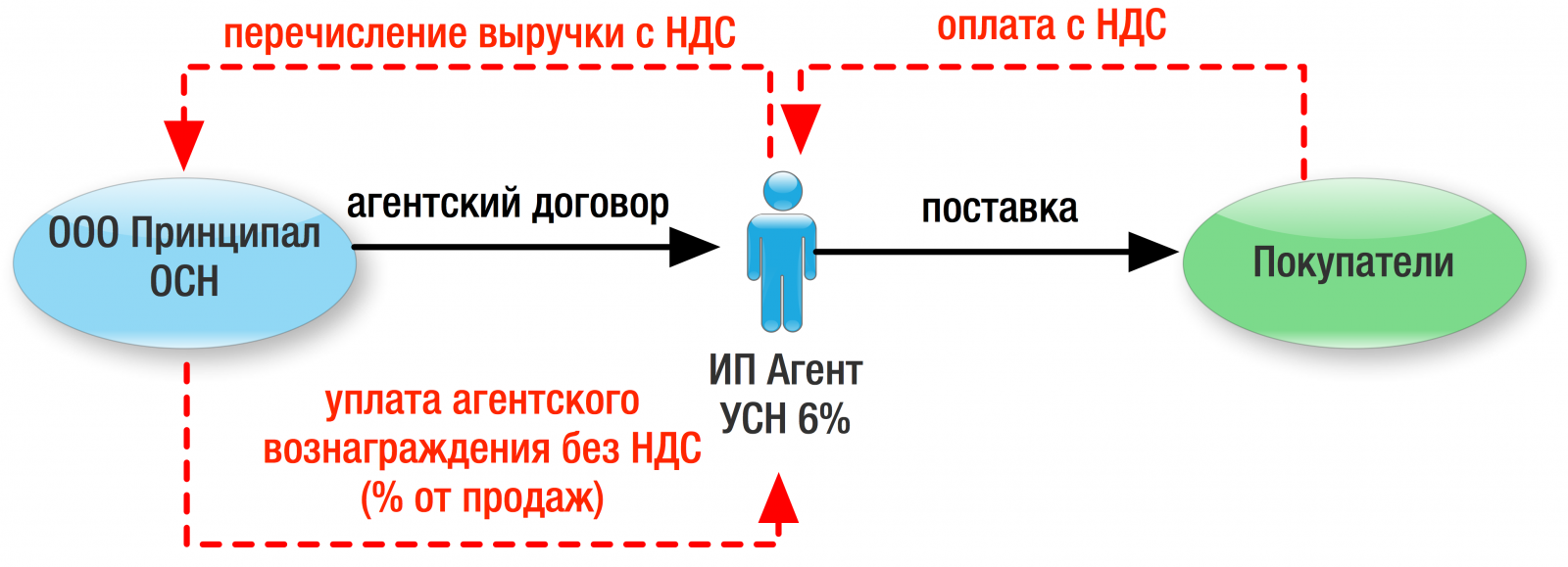

Агентская схема позволяет российским компаниям выйти на иностранный рынок, найти новых клиентов и покупателей.

Кроме того, с ее помощью можно сохранить право на использование упрощенной системы налогообложения. Преимущества применения последней известны. Организация, использующая этот специальный режим налогообложения, освобождается от ряда налогов (на прибыль, налога на имущество), не признается плательщиком НДС, в упрощенном виде осуществляет порядок ведения налогового учета и сдачу отчетности.

Пример. Компания имеет значительные доходы, которые приближаются к 60 млн руб., поэтому она может потерять право на применение упрощенной системы налогообложения. Чтобы этого не случилось, она может действовать через агента или нескольких агентов с целью снижения доходов и распределения их между «дружественными компаниями» (схема 1).

————————-¬ ———————-¬

¦ Продавец — 60 млн руб. ¦<—+ Покупатель ¦

L————————- L———————-

————————-¬ ———————-¬ ——————¬

¦ Продавец — 30 млн руб. ¦<—+ Агент — 30 млн руб. ¦<—+ Покупатель ¦

L————————- L———————- L——————

Схема 1

Посреднические агентские договоры используются и для управленческих целей, например, чтобы структурировать потоки денежных средств между компаниями, входящими в один холдинг. В настоящее время весьма популярно передавать функции единоличного исполнительного органа сторонней организации, которая, по сути, выполняет агентские функции.

Посреднические договоры часто используются при заключении договоров аренды. Стороны могут на основании п. 3 ст. 421 ГК РФ включить в договор аренды условие о предоставлении посреднических услуг.

Вместе с тем посреднические договоры имеют и целый ряд минусов. Агентская схема требует больше подтверждающих документов. Для учета в составе расходов комиссионного или агентского вознаграждения в качестве документального обоснования применяются отчеты комиссионера или агента, а также документы, подтверждающие сумму расходов на выплату вознаграждения (акт приемки оказанных услуг, счет, счет-фактура и договор).

Применение агентской схемы может привести к большому количеству претензий со стороны проверяющих органов. В Приказе ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» указано, что общедоступными критериями самостоятельной оценки рисков для налогоплательщиков, используемыми налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, может являться построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

Причем судебная практика нередко отражает позицию проверяющих.

Так, в случае оптимизации упрощенной системы налогообложения несколько юридических лиц могут быть признаны контролирующими органами одним юридическим лицом со своими контрагентами, имеющими единую деловую цель и единые интересы.

Судебная практика. Поскольку несколько организаций было признано одним юридическим лицом, все полученные доходы от реализации признаны доходами посредника, в результате чего превышен допустимый размер доходов, установленный п. 4 ст. 346.13 НК РФ, и право на применение специального режима было утеряно (Постановление ФАС Поволжского округа от 27.02.2010 по делу N А65-17085/2009).

При проверке посреднических торговых сделок налоговики нередко полагают, что агентский договор скрывает куплю-продажу. И делают вывод: сделка подлежит юридической переквалификации на основании пп. 3 п. 2 ст. 45 НК РФ (Постановление ФАС Западно-Сибирского округа от 20.03.2008 N Ф04-2012/2008(2392-А46-19)). В результате налоговый орган может доначислить налог на прибыль и налог на добавленную стоимость.

Судебная практика. В Постановлении ФАС Волго-Вятского округа от 18.09.2012 по делу N А38-4496/2011 суд также встал на сторону налогового органа. Заключенные обществом с магазинами агентские договоры на оказание услуг по реализации алкогольной продукции противоречат законодательству и учтены для целей налогообложения не в соответствии с их действительным экономическим смыслом. Фактически отношения между контрагентами представляли собой куплю-продажу алкогольной продукции в рамках договоров поставки, в которых общество выступало в качестве продавца. Инспекция правомерно определила обязательства общества по налогу на прибыль и НДС с учетом сумм продажной наценки агентов и исключила из расходов, учтенных при налогообложении прибыли, выплаченное агентское вознаграждение.

Агентская схема может использоваться и банками.

Судебная практика. В Определении ВАС РФ от 12.11.2012 N ВАС-14374/12 признано неправомерным использование агентской схемы и занижение НДС. ИФНС пришла к выводу о занижении обществом налоговой базы по НДС с сумм вознаграждений, полученных по договорам с банками при выполнении операций в интересах кредитных организаций по приему коммунальных и прочих платежей у физических (юридических) лиц и их переводу. Суды сделали вывод о том, что спорные договоры не являются агентскими и обществом осуществлены банковские операции, которые не облагаются НДС.

Таким образом, при реализации агентских схем возможны значительные судебные риски.

Риски для принципала

При реализации посреднических схем возникают и отдельные виды рисков для принципала и агента. У принципала при заключении договора с агентом могут возникнуть:

- риск налоговых проверок;

- риск доначисления налогов;

- риск признания документооборота формальным.

Риск налоговых проверок

Согласно Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» общедоступным критерием самостоятельной оценки рисков для налогоплательщиков, используемым налоговиками в процессе отбора объектов для проведения выездных налоговых проверок, может являться построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

Риск налоговой проверки есть даже в том случае, когда стороны действовали добросовестно.

Судебная практика. Примером является Постановление ФАС Уральского округа от 22.05.2013 N Ф09-2414/13 по делу N А47-9880/2012. Суд установил, что директор действовал добросовестно, осмотрительно и с разумной степенью предпринимательского риска, его действия не были направлены на причинение убытков обществу, доказательств обратного не представлено.

Таким образом, необходимо доказывать деловую цель агентского договора. Это может быть:

- привлечение новых клиентов и

- увеличение доходов.

Доказательством деловой цели служит отчет агента. Согласно п. 1 ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. Статья 1008 ГК РФ устанавливает обязанность агента представлять принципалу отчеты о выполнении поручения. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

В этой связи агентский договор является своего рода типовым договором, конкретные действия агента подтверждаются отчетом.

К сведению. В договоре целесообразно установить порядок представления отчета и приложить форму отчета агента как неотъемлемую часть договора.

Необходимо перепроверять наличие отчетов по каждой поставке товара.

Риск доначисления налогов в связи с неправильным отражением доходов

У налогоплательщика-принципала риски, связанные с доначислением налогов, существуют не только в случае преднамеренного неперечисления ему денежных средств, но и в ситуации, когда денежные средства будут перечислены в налоговом периоде, следующем за тем, в котором была проведена реализация в его интересах.

По общему правилу принципал учитывает доходы в день:

- поступления денег на его счет в банке или в его кассу;

- получения отчета от агента;

- погашения задолженности агентом иным способом.

Судебная практика. В качестве примера спора, рассмотренного ВАС РФ, можно привести Определение от 17.06.2013 N ВАС-7000/13 по делу N А11-4529/2011. Суд сделал вывод о том, что представленные обществом документы не подтверждают правомерность включения спорных затрат в состав расходов при исчислении налога на прибыль организаций и не могут являться основанием для применения вычетов по НДС, т.к. содержат недостоверные сведения и не подтверждают реальность хозяйственных операций между обществом (принципалом) и его контрагентами (агентами).

Аналогичные разъяснения были даны Минфином России (Письма от 21.01.2013 N 03-11-06/2/06 и от 06.12.2012 N 03-11-11/363). Такая точка зрения находит поддержку и в судебной практике (Постановление ФАС Уральского округа от 09.09.2010 N Ф09-7027/10-С2).

Хотя следует отметить, что ФНС России разъясняла данный вопрос. По мнению налоговиков, доход следует отражать на дату поступления выручки на расчетный счет (в кассу) посредника (Письма от 06.02.2012 N ЕД-4-3/1823@ и от 11.10.2010 N ЯК-17-3/1378@).

Кроме того, многие принципалы забывают запрашивать у агента отчеты о проделанной работе. При этом требование о представлении отчета является обязательным. Напомним, что ст. 1008 ГК РФ устанавливает обязанность агента представлять принципалу отчеты о выполнении поручения. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

А при отсутствии отчета агента налоговый орган предъявляет претензии, поскольку, по мнению проверяющих, налогоплательщик документально не подтвердил расходы, что не соответствует требованиям ст. 252 НК РФ. Несмотря на то что к налоговым отношениям гражданское законодательство не применяется, на практике происходит обратное.

Судебная практика. В Постановлении ФАС Западно-Сибирского округа от 08.09.2010 по делу N А75-10463/2009 судьи пришли к выводу о том, что акт не заменяет отчет агента. Акт не принят судами первой и апелляционной инстанций в качестве надлежащего доказательства исполнения истцом своих обязательств. Подписание документа применительно к ст. 1008 ГК РФ составление отчета агента заменить не может.

К сведению. Принципалу целесообразно установить в договоре конкретную дату образования дохода.

Кроме того, агенту необходимо проверять наличие отчетов, представляемых агентами, поскольку в противном случае могут возникнуть споры с налоговым органом в отношении подтверждения расходов на выплату агентского вознаграждения и возмещения расходов по агентскому договору.

Риск признания документооборота формальным

Еще одной проблемой для компаний, работающих по агентским схемам, является признание документооборота формальным.

Судебная практика. Примером является Определение ВАС РФ от 17.06.2013 N ВАС-13557/12 по делу N А03-9349/2011. Суд сделал правильный вывод о формальном документообороте между принципалом и агентом, который не подтверждает реальности исполнения обществом агентских соглашений при получении принципалом долгового финансирования от кредитных организаций.

Риски для агента

У агента при осуществлении посреднических операций также возникают риски.

В частности, риском будет установление даты уплаты налогов. Например, если вы в договоре не определили дату получения агентом дохода, то не ясно, на какую дату признается доход для целей налогообложения:

- на дату поступления средств от покупателя;

- на дату выплаты агентского вознаграждения;

- на дату подписания акта приемки-передачи;

- на дату отчета агента.

Датой оказания посреднических услуг является день, когда посредник признается исполнившим поручение согласно условиям договора (к примеру, это может быть дата утверждения заказчиком отчета или подписания двустороннего акта). Тогда у посредника возникает право на вознаграждение (Постановление ФАС Центрального округа от 10.08.2007 по делу N А14-17099-2006-6/6). Следовательно, если вознаграждение будет выплачено после оказания посреднических услуг, сумму НДС вы должны исчислить в том периоде, в котором отчет утвержден заказчиком (оформлен двусторонний акт, выполнены иные условия, предусмотренные договором).

К сведению. Целесообразно указать в договоре, что поручение является исполненным с момента утверждения отчета заказчиком.

Риск может возникнуть и в случае, если принципал и агент являются взаимозависимыми лицами. В этой ситуации существует риск доказывания рыночных цен по сделкам. Напомним, что ст. 105.1 НК РФ указывает, кто признается взаимозависимыми лицами. Избежать данного риска возможно, только если не заключать договоры с названными лицами.

Примечание. О взаимозависимости читайте на с. 20 журнала N 5, 2014.

Кроме того, возможны и иные виды рисков. Например, если агент работает без лицензии, а в законодательстве содержатся требования к ее наличию. В качестве примера можно назвать услуги связи или образовательную деятельность.

Судебная практика. В Постановлении Президиума ВАС РФ от 13.01.2011 N 9174/10 по делу N А31-8793/2009 Суд пришел к выводу о том, что агент не вправе без лицензии осуществлять от имени принципала действия, на совершение которых требуется ее получение.

Судебная практика. В Постановлении ФАС Восточно-Сибирского округа от 12.11.2010 по делу N А74-2755/2010 суд также склонялся к неправомерным действиям агента и пришел к выводу о наличии в действиях общества состава административного правонарушения, предусмотренного ч. 2 ст. 14.1 КоАП РФ. Суд удовлетворил заявление налоговой инспекции о привлечении общества к административной ответственности.

Однако справедливости ради нужно отметить, что имеется и иная судебная практика.

Судебная практика. Если агент от имени принципала осуществляет действия, для совершения которых требуется лицензия, на указанных принципалом условиях, то наличие лицензии необязательно (Постановление ФАС Волго-Вятского округа от 04.10.2010 по делу N А39-1447/2010).

Риск покупателя или арендатора

Часто агентские схемы используются при взаимодействии с иностранными принципалами. Последние могут быть как производителями товара, так и владельцами недвижимости — арендодателями. В результате у конечного покупателя или арендатора существуют риски перечисления налога в качестве налогового агента.

Российская организация или предприниматель, выплачивающие иностранной организации доходы, указанные в п. 1 ст. 309 НК РФ, признаются налоговыми агентами. Они обязаны исчислить и удержать налог на прибыль с доходов, полученных иностранной организацией от источников в РФ.

В соответствии с п. 9 ст. 306 НК РФ иностранная организация не рассматривается как имеющая постоянное представительство в РФ, если она осуществляет деятельность на территории РФ через брокера, комиссионера, профессионального участника российского рынка ценных бумаг или любое другое лицо, действующее в рамках своей основной (обычной) деятельности.

Приведем пример подобной схемы (схема 2), чтобы было понятно, какие риски несет конечный покупатель или арендатор. Цифры по стоимости дохода от аренды условные.

———————¬ ————————¬ ————————¬

¦Иностранная компания¦ ¦ Агент в РФ ¦ ¦Арендаторы (ИП, юрлица)¦

¦ Арендная плата — ¦ ¦ Агентское ¦ ¦ Арендная плата — ¦

¦ 8000 у. е. +->¦ вознаграждение — +->¦ 1600 у. е. ¦

¦ Налог — 0 ¦ ¦ 2000 у. е. ¦ ¦Налог — 20% (320 у. е.)¦

¦ ¦ ¦Налог — 6% (120 у. е.)¦ ¦ ¦

L——————— L———————— L————————

Схема 2

Как уже было отмечено, перечень доходов иностранной организации, которые не связаны с ее предпринимательской деятельностью в России, подлежащих обложению налогом на прибыль, удерживаемым у источника выплаты доходов, приведен в п. 1 ст. 309 НК РФ. При этом в пп. 10 данного пункта названы «иные аналогичные доходы».

Чтобы в этом случае не удерживать налог, иностранная организация должна предъявить налоговому агенту подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым Россия заключила действующий международный договор (соглашение), регулирующий вопросы налогообложения.

Во избежание рисков стоит либо заключать договор с агентом, осуществляющим операции от собственного имени, либо воспользоваться подтверждением уплаты налога в другом государстве, либо участвовать в агентских схемах с российскими контрагентами.

Рекомендации налогоплательщикам

При использовании агентских схем не следует прибегать к сделкам между взаимозависимыми лицами, например, индивидуальному предпринимателю не стоит продавать товар ООО, где учредителем выступает то же лицо.

При реализации агентских схем особое внимание рекомендуется уделять подтверждающим документам. В договоре с посредником важно прописать порядок документооборота, в том числе срок, когда комиссионер сообщает комитенту о поступлении предоплаты и выручки от покупателей; содержание отчета посредника; срок передачи его комитенту; при каких условиях отчет считается утвержденным. Так, многие компании забывают оформлять отчет агента.

Отчет агента важен также для целей возмещения НДС. Если договором не предусмотрен авансовый порядок расчетов, то на дату утверждения отчета агент (субагент) должен исчислить НДС и в течение пяти календарных дней выставить принципалу (агенту) счет-фактуру на сумму агентского (субагентского) вознаграждения (пп. 1 п. 1 ст. 167, п. 3 ст. 168 НК РФ, ст. 1008 ГК РФ). В документе нужно как можно подробнее описать, какие именно действия произвел агент. При этом не лишним будет упомянуть во внутренних документах компании о привлечении посредника для выполнения тех или иных действий. Например, в итоговом отчете отдела сбыта можно проанализировать эффективность деятельности агента.

При ведении торговой деятельности посреднику необходимо иметь физическую возможность для выполнения поручения, например складские помещения и работников соответствующей специальности. Если этого не будет, инспекторы наверняка заявят об отсутствии реальной экономической цели совершения спорной сделки и усомнятся в обоснованности расходов на посредника.

В этом случае понадобится обосновать необходимость в привлечении посредника. Одно дело, если организация торгует своими товарами исключительно через посредников-дилеров. И совсем другое, если у компании в наличии штат работников, которые реализуют товары (выполняют работы, оказывают услуги), а также массированная реклама и налаженный рынок сбыта.

Если посредник перепродает товар, безопаснее, когда у него в учете отражены расходы на транспортные и погрузочно-разгрузочные услуги. Если же из документов будет следовать, что посредник реализует товар со склада комитента, то у инспекторов будет больше поводов для сомнений. Правда, суд можно выиграть, даже если товар напрямую будет передан от продавца конечному покупателю, хотя по бумагам его владельцами становилось несколько компаний (Определение ВАС РФ от 16.10.2008 N 13702/08).

Заранее изучите судебную практику в отношении применяемой агентской схемы. Возможно, она будет являться весомым доводом в споре с налоговым органом. Напомним: Минфин России в Письме от 07.11.2013 N 03-01-13/01/47571 разъяснил, что если позиция контролирующих органов отличается от точки зрения ВАС РФ или ВС РФ, то налоговые органы должны руководствоваться мнением судей.

Примечание. Комментарий к Письму Минфина России от 07.11.2013 N 03-0113/01/47571 читайте на с. 11 журнала N 2, 2014.

Предотвратить возможные претензии может и внутренний документ, обосновывающий необходимость подобных услуг. Правильное его заполнение облегчит защиту расходов, даже если отсутствуют положительные результаты оказанных услуг или у организации имеются структурные подразделения, решающие аналогичные задачи.

Е.Шестакова

К. ю. н.,

генеральный директор

ООО «Актуальный менеджмент»

Посреднические договоры

Посреднические договоры — это договоры, в которых посредник выступает в чужих интересах, создавая, изменяя или прекращая своими действиями гражданские правоотношения для своего клиента. В качестве посредника выступает поверенный, комиссионер, агент, доверительный управляющий.

К посредническим договорам относятся:

- — договор поручения;

- — договор комиссии;

- — агентский договор;

- — договор доверительного управления.

Согласно ст. 971 ГК РФ по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя.

Возмездный или безвозмездный характер договора зависит от того, является ли договор предпринимательским. Доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законом, иными правовыми актами или договором поручения. В случаях, когда договор поручения связан с осуществлением обеими сторонами или одной из них предпринимательской деятельности, доверитель обязан уплатить поверенному вознаграждение, если договором не предусмотрено иное (ст. 972 ГК РФ).

Существенным условием договора является условие о предмете, в качестве которого являются юридические действия, совершаемые поверенным от имени и в интересах доверителя.

Договор поручения может быть заключен с указанием срока, в течение которого поверенный вправе действовать от имени доверителя, или без такого указания.

В том случае, если договор возмездный, то при условии о размере вознаграждения или о порядке его уплаты вознаграждение уплачивается после исполнения поручения в размере, определяемом в соответствии с п. 3 ст. 424 ГК РФ.

Форма договора поручения прямо специально не урегулирована ГК РФ, в связи с чем к договору применяются общие положения о форме сделок.

Договор поручения является консенсуальным, может быть как возмездным, так и безвозмездным, двусторонним, фидуциарным (личнодоверительным) .

Сторонами договора являются поверенный и доверитель.

Поверенный является посредником, который выступает от имени доверителя в гражданских правоотношениях. Поверенному не может поручаться исполнение юридических действий, вытекающих из правоотношений доверителя, регулируемых налоговым и трудовым законодательством РФ.

Поверенный обязан:

- — исполнять данное ему поручение в соответствии с указаниями доверителя. Указания доверителя должны быть правомерными, осуществимыми и конкретными (ст. 973 ГК РФ);

- — лично исполнять данное ему поручение, за исключением случаев, указанных в ГК РФ. Поверенный вправе передать исполнение поручения другому лицу (заместителю), лишь если уполномочен на это доверенностью либо вынужден к этому силой обстоятельств для охраны интересов доверителя;

- — сообщать доверителю по его требованию все сведения о ходе исполнения поручения;

- — передавать доверителю без промедления все полученное по сделкам, совершенным во исполнение поручения;

- — по исполнении поручения или при прекращении договора поручения до его исполнения без промедления возвратить доверителю доверенность, срок действия которой не истек, и представить отчет с приложением оправдательных документов, если это требуется по условиям договора или характеру поручения (ст. 974 ГК РФ).

Доверитель обязан:

- — выдать поверенному доверенность (доверенности) на совершение юридических действий, предусмотренных договором поручения, за исключением случаев, предусмотренных ГК РФ;

- — если иное не предусмотрено договором, возмещать поверенному понесенные издержки;

- — обеспечивать поверенного средствами, необходимыми для исполнения поручения;

- — без промедления принять от поверенного все исполненное им в соответствии с договором поручения;

- — уплатить поверенному вознаграждение, если договор поручения является возмездным (ст. 975 ГК РФ).

Прекращение договора поручения происходит вследствие:

- — отмены поручения доверителем;

- — отказа поверенного;

- — смерти доверителя или поверенного, признания кого-либо из них недееспособным, ограниченно дееспособным или безвестно отсутствующим.

Доверитель вправе отменить поручение, а поверенный отказаться от него во всякое время. Соглашение об отказе от этого права ничтожно. Сторона, отказывающаяся от договора поручения, предусматривающего действия поверенного в качестве коммерческого представителя, должна уведомить другую сторону о прекращении договора не позднее чем за 30 дней, если договором не предусмотрен более длительный срок (ст. 977 ГК РФ).

Если договор поручения прекращен до того, как поручение исполнено поверенным полностью, доверитель обязан возместить поверенному понесенные при исполнении поручения издержки, а когда поверенному причиталось вознаграждение, также уплатить ему вознаграждение соразмерно выполненной им работе.

В случае отмены доверителем поручения или отказа поверенного от исполнения поручения, возникшие у другой стороны убытки не подлежат возмещению. Исключение составляют следующие случаи:

- — когда поверенный действовал в качестве коммерческого представителя;

- — при отказе поверенного от исполнения поручения, когда доверитель лишен возможности иначе обеспечить свои интересы (ст. 978 ГК РФ).

Нормы о договоре поручения применяются также к действиям в чужом интересе без поручения при условии, что лицо, в интересе которого предпринимались эти действия, их одобрит. Действия без поручения, иного указания или заранее обещанного согласия заинтересованного лица в целях предотвращения вреда его личности или имуществу, исполнения его обязательств или в его иных непротивоправных интересах должны совершаться исходя из очевидной выгоды или пользы и действительных или вероятных намерений заинтересованного лица и с необходимой по обстоятельствам дела заботливостью и осмотрительностью (п. 1 ст. 980 ГК РФ).

Действия в чужом интересе без поручения должны быть направлены на определенные цели. Такими целями являются: предотвращение вреда личности (например, принятие мер, проявившихся в действиях по охране чужого ребенка) или имуществу заинтересованного лица (например, действия по спасанию имущества от стихийного бедствия).

ГК РФ не регулирует те действия, которые совершаются служащими государственных и муниципальных органов, которые обязаны действовать в интересах других лиц, например, деятельность работников пожарной охраны по тушению пожара, должностных лиц органов социальной защиты по передаче или переводу пенсий для лиц, имеющих право на получение пенсий, и т.д.

Лицо, действующее в чужом интересе, обязано при первой возможности сообщить об этом заинтересованному лицу и выждать в течение разумного срока его решения об одобрении или о неодобрении предпринятых действий, если только такое ожидание не повлечет серьезный ущерб для заинтересованного лица (п. 1 ст. 981 ГК РФ).

Действия с целью предотвратить опасность для жизни лица, оказавшегося в опасности, допускаются и против воли этого лица, а исполнение обязанности по содержанию кого-либо — против воли того, на ком лежит эта обязанность.

Необходимые расходы и иной реальный ущерб, понесенные лицом, действовавшим в чужом интересе, подлежат возмещению заинтересованным лицом. Кроме того, если действия в чужом интересе привели к положительному для заинтересованного лица результату, оно имеет право на получение вознаграждения.

В соответствии с п. 1 ст. 990 ГК РФ по договору комиссий одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. В отличие от договора поручения комиссионер выступает от своего имени, а не от имени комитента. При этом право собственности на вещи, приобретенные комиссионером для комитента, возникает непосредственно у комитента (ст. 996 ГК РФ).

Договор комиссии является консенсуальным, возмездным, двусторонним. В отличие от договора поручения договор комиссии не может быть безвозмездным.

Существенным условием договора комиссии является условие о предмете, который представляет собой совершение комиссионером сделок. Предмет договора комиссии несколько уже, чем предмет договора поручения, в котором предметом выступают любые юридические действия, а не только сделки.

Условие о комиссионном вознаграждении не является существенным. Если оно договором не определено, то применяются положения п. 3 ст. 424 ГК РФ. Наряду с комиссионным вознаграждением в договоре может быть определено дополнительное вознаграждение комиссионеру в случае, когда комиссионер принял на себя ручательство за исполнение сделки третьим лицом (делькредере).

Договор комиссии может быть заключен:

- — на определенный срок или без указания срока его действия;

- — с указанием или без указания территории его исполнения;

- — обязательством комитента не предоставлять третьим лицам право совершать в его интересах и за его счет сделки, совершение которых поручено комиссионеру, или без такого обязательства;

- — условиями или без условий относительно ассортимента товаров, являющихся предметом комиссии.

Обязанности комиссионера:

- — исполнить поручение на наиболее выгодных для комитента условиях в соответствии с указаниями комитента. В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (ст. 992 ГК РФ);

- — исполнять поручение в соответствии с указаниями комитента. Комиссионер вправе отступить от указаний комитента, если по обстоятельствам дела это необходимо в интересах комитента или комиссионер не мог предварительно запросить комитента либо не получил в разумный срок ответ на свой запрос. Комиссионер обязан уведомить комитента о допущенных отступлениях, как только уведомление стало возможным;

- — по исполнении поручения представить комитенту отчет и передать ему все полученное по договору комиссии. Комитент, имеющий возражения по отчету, должен сообщить о них комиссионеру в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым (ст. 999 ГК РФ);

- — принимать меры, необходимые для обеспечения сохранности имущества комитента.

Комиссионер несет ответственность за отступление от условий договора комиссии. Так, комиссионер, продавший имущество по цене ниже согласованной с комитентом, обязан возместить последнему разницу, если не докажет, что у него не было возможности продать имущество по согласованной цене и продажа по более низкой цене предупредила еще большие убытки. Если комиссионер купил имущество по цене выше согласованной с комитентом, комитент, не желающий принять такую покупку, обязан заявить об этом комиссионеру в разумный срок по получении от него извещения о заключении сделки с третьим лицом. В противном случае покупка признается принятой комитентом. Если комиссионер сообщил, что принимает разницу в цене на свой счет, комитент не вправе отказаться от заключенной для него сделки (ст. 995 ГК РФ).

Комиссионер отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него имущества комитента (ст. 998 ГК РФ).

В соответствии со ст. 993 ГК РФ комиссионер не отвечает перед комитентом за неисполнение третьим лицом сделки, заключенной с ним за счет комитента, кроме случаев, когда комиссионер не проявил необходимой осмотрительности в выборе этого лица либо принял на себя ручательство за исполнение сделки (делькредере).

Комитент обязан:

- — возместить израсходованные комиссионером на исполнение комиссионного поручения суммы;

- — принять от комиссионера все исполненное по договору комиссии;

- — осмотреть имущество, приобретенное для него комиссионером, и известить последнего без промедления об обнаруженных в этом имуществе недостатках;

- — освободить комиссионера от обязательств, принятых им на себя перед третьим лицом по исполнению комиссионного поручения (ст. 1000 ГК РФ);

- — уплатить комиссионеру вознаграждение;

- — в случае, когда комиссионер принял на себя ручательство за исполнение сделки третьим лицом (делькредере), также уплатить дополнительное вознаграждение в размере и в порядке, установленных в договоре комиссии (ст. 1001 ГК РФ).

Прекращение договора комиссии происходит вследствие:

— отказа комитента от исполнения договора. Комитент вправе в любое время отказаться от исполнения договора комиссии, отменив данное комиссионеру поручение. В отличие от договора поручения по договору комиссии комиссионер вправе требовать возмещения убытков, вызванных отменой поручения. В случае, когда договор комиссии заключен без указания срока его действия, комитент должен уведомить комиссионера о прекращении договора не позднее чем за 30

дней, если более продолжительный срок уведомления не предусмотрен договором. В этом случае комитент обязан выплатить комиссионеру вознаграждение за сделки, совершенные им до прекращения договора, а также возместить комиссионеру понесенные им до прекращения договора расходы (ст. 1003 ГК РФ);

- — отказа комиссионера от исполнения договора. Комиссионер не вправе, если иное не предусмотрено договором комиссии, отказаться от его исполнения, за исключением случая, когда договор заключен без указания срока его действия. В этом случае комиссионер должен уведомить комитента о прекращении договора не позднее, чем за 30 дней, если более продолжительный срок уведомления не предусмотрен договором;

- — смерти комиссионера, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- — признания индивидуального предпринимателя, являющегося комиссионером, несостоятельным (банкротом). В случае объявления комиссионера несостоятельным (банкротом) его права и обязанности по сделкам, заключенным им для комитента во исполнение указаний последнего, переходят к комитенту.

В соответствии с п. 1 ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

До вступления в силу части второй ГК РФ агентский договор заключался на практике при необходимости урегулирования одновременно отношений, возникающих из договора комиссии и договора поручения. Агентский договор имеет широкое распространение в странах общего права. Как правило, агентский договор заключается при осуществлении предпринимательской деятельности.

Агентскому договору посвящена гл. 52 ГК РФ. Поскольку агентский договор представляет собой сочетание элементов договора поручения и договора комиссии, то к данному договору субсидиарно подлежат применению нормы, регулирующие данные договоры (ст. 1011 ГК РФ).

Существенным условием агентского договора является предмет — оказание посреднических услуг, а именно сделок, юридических и фактических действий. Предмет агентского договора шире, чем предмет договора комиссии и поручения.

Срок договора не является существенным условием. Агентский договор может быть заключен на определенный срок или без указания срока его действия.

Вознаграждение агенту также не является существенным условием договора. В том случае, если вознаграждение не определено договором, то применяются положения п. 3 ст. 424 ГК РФ.

Форма договора не регулируется специальными нормами гл. 52 ГК РФ, в связи с чем применяются общие нормы о сделках.

Агентский договор является возмездным, консенсуальным и двусторонним.

Сторонами агентского договора выступают агент и принципал.

Агент является посредником и выступает в гражданском обороте в чужом интересе. Как правило, в качестве агента выступает субъект, занимающийся предпринимательской деятельностью. Агент может выполнять одновременно функции и поверенного, и комиссионера. По аналогии с договором комиссии по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. По аналогии с договором поручения по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Принципал — это лицо, которое дает поручение агенту и в интересах которого агент совершает юридические и фактические действия.

Агент обязан:

- — выполнять поручения в соответствии с условиями заключенного договора и указаниями принципала;

- — представлять отчеты (ст. 1008 ГК РФ);

- — договор может ограничивать агента в заключении с другими принципалами аналогичных агентских договоров, которые должны исполняться на территории, полностью или частично совпадающей с территорией, указанной в договоре (ст. 1007 ГК РФ).

Принципал обязан:

- — уплатить вознаграждение в течение недели с момента получения отчета агента, если иное не предусмотрено договором (абз. 3 ст. 1006 ГК РФ);

- — возместить понесенные расходы.

Прекращение агентского договора возможно вследствие:

- — отказа одной из сторон от исполнения договора, заключенного без определения срока окончания его действия;

- — смерти агента, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- — признания индивидуального предпринимателя, являющегося агентом, несостоятельным (банкротом).

В соответствии с п. 4 ст. 209 ГК РФ собственник может передать свое имущество в доверительное управление другому лицу (доверительному управляющему). Передача имущества в доверительное управление не влечет перехода права собственности к доверительному управляющему, который обязан осуществлять управление имуществом в интересах собственника или указанного им третьего лица.

Доверительное управление имуществом является сравнительно новым институтом для договорного права России. В отношении доверительного управления в мировой практике сложилось два подхода.

В англо-американской системе возник и действует институт вещного права — право доверительной собственности. В странах континентальной системы права имеет место институт обязательственного права — договор доверительного управления.

В соответствии с п. 1 ст. 1012 ГК РФ по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя).

Сделки с переданным в доверительное управление имуществом доверительный управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего. Это условие считается соблюденным, если при совершении действий, не требующих письменного оформления, другая сторона информирована об их совершении доверительным управляющим в этом качестве, а в письменных документах после имени или наименования доверительного управляющего сделана пометка «Д.У.».

Сравнительный анализ договора доверительного управления и доверительной собственности (траста) позволяет выделить как общие, так и особенные признаки этих институтов.

К общим признакам относятся следующие:

- — субъектный состав правоотношений, включающий собственника имущества, управляющего и выгодоприобретателя. При этом выгодоприобретатель и собственник имущества совпадают;

- — многие права и обязанности субъектов совпадают;

- — цели, преследуемые собственником имущества, основная из которых состоит в получении выгоды от управления имуществом.

Договор доверительного управления носит обязательственный характер в отличие от института доверительной собственности, который является институтом вещного права.

Отношения по поводу доверительной собственности могут возникнуть в силу одностороннего волеизъявления учредителя не только без его согласия, но и без ведома доверительного собственника. Основание возникновения отношений по доверительному управлению — договор доверительного управления.

Для любого возмездного обязательства (в том числе договора доверительного управления) характерно встречное удовлетворение. В отношении доверительной собственности вопрос о встречном удовлетворении вообще не ставится.

Договор доверительного управления носит срочный характер. Траст, как правило, носит бессрочный характер.

Содержание договора доверительного управления образуют предмет договора и существенные условия, предусмотренные ст. 1016 ГК РФ. Предметом договора являются любые юридические и фактические действия, которые вправе совершать доверительный управляющий, в интересах выгодоприобретателя. К существенным условиям договора относятся:

- а) состав имущества, передаваемого в доверительное управление. В соответствии со ст. 1013 ГК РФ объектами доверительного управления могут быть:

- — предприятия и другие имущественные комплексы;

- — отдельные объекты, относящиеся к недвижимому имуществу;

- — ценные бумаги;

- — права, удостоверенные бездокументарными ценными бумагами;

- — исключительные права и другое имущество.

Не могут быть самостоятельным объектом доверительного управления деньги, за исключением случаев, предусмотренных законом. Так, в соответствии со ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» кредитная организация вправе осуществлять доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- б) наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (учредителя управления или выгодоприобретателя);

- в) размер и форма вознаграждения управляющему, если выплата вознаграждения предусмотрена договором;

- г) срок действия договора. Договор доверительного управления имуществом заключается на срок, не превышающий пяти лет. При отсутствии заявления одной из сторон о прекращении договора по окончании срока его действия он считается продленным на тот же срок и на тех же условиях, какие были предусмотрены договором.

Форма договора доверительного управления имуществом определена ст. 1017 ГК РФ. Договор доверительного управления имуществом должен быть заключен в письменной форме. В том случае, если предметом договора является недвижимое имущество, то договор должен быть заключен в форме, предусмотренной для договора продажи недвижимого имущества. Передача недвижимого имущества в доверительное управление подлежит государственной регистрации в том же порядке, что и переход права собственности на это имущество в соответствии с Федеральным законом от 13 июля 2015 г. № 218-ФЗ «О государственной регистрации недвижимости». Несоблюдение формы договора доверительного управления имуществом или требования о регистрации передачи недвижимого имущества в доверительное управление влечет недействительность договора.

Договор доверительного управления, предусмотренный гл. 53 ГК РФ, является реальным (считается заключенным с момента передачи имущества доверительному управляющему), по общему правилу, — возмездным, но может быть и безвозмездным, а соответственно двусторонним и односторонним.

Сторонами договора выступают учредитель управления и доверительный управляющий. Учредителем доверительного управления является собственник имущества. Имущество, находящееся в хозяйственном ведении или оперативном управлении, не может быть передано в доверительное управление. Передача в доверительное управление имущества, находившегося в хозяйственном ведении или оперативном управлении, возможна только после ликвидации юридического лица, в хозяйственном ведении или оперативном управлении которого имущество находилось, либо прекращения права хозяйственного ведения или оперативного управления имуществом и поступления его во владение собственника по иным предусмотренным законом основаниям.

В некоторых случаях в качестве учредителя управления может выступать душеприказчик, орган опеки и попечительства, которые действуют в интересах собственника имущества, но при этом сами таковыми не являются (ст. 1026 ГК РФ).

В качестве доверительного управляющего может быть индивидуальный предприниматель или коммерческая организация, за исключением унитарного предприятия. В случаях, когда доверительное управление имуществом осуществляется по основаниям, предусмотренным законом (например, доверительное управление имуществом лица, признанного безвестно отсутствующим), доверительным управляющим может быть гражданин, не являющийся предпринимателем, или некоммерческая организация, за исключением учреждения.

Доверительный управляющий не может быть выгодоприобретателем по договору доверительного управления имуществом.

Основанием возникновения отношений по доверительному управлению имуществом является договор, а в некоторых случаях ему предшествует акт соответствующего органа (например, решение органа опеки и попечительства о назначении опекуна).

Доверительный управляющий обязан:

- — надлежащим образом осуществлять полномочия по доверительному управлению. Доверительный управляющий осуществляет в пределах, предусмотренных законом и договором доверительного управления имуществом, правомочия собственника в отношении имущества, переданного в доверительное управление. Распоряжение недвижимым имуществом доверительный управляющий осуществляет в случаях, предусмотренных договором доверительного управления (п. 1 ст. 1020 ГК РФ);

- — осуществлять доверительное управление лично. Доверительный управляющий может поручить другому лицу совершать от имени доверительного управляющего действия, необходимые для управления имуществом, если он уполномочен на это договором доверительного управления имуществом, либо получил на это согласие учредителя в письменной форме, либо вынужден к этому в силу обстоятельств для обеспечения интересов учредителя управления или выгодоприобретателя и не имеет при этом возможности получить указания учредителя управления в разумный срок. Доверительный управляющий отвечает за действия избранного им поверенного как за свои собственные (п. 2 ст. 1021 ГК РФ);

- — обособить вверенное ему имущество от своего личного имущества и имущества других лиц (ст. 1018 ГК РФ);

- — вести отдельный учет, в частности, отдельный счет, баланс (ст. 1018 ГК РФ);

- — предоставить отчет о деятельности (п. 4 ст. 1020 ГК РФ);

- — по окончании договора передать все полученное в результате доверительного управления (п. 3 ст. 1024 ГК РФ).

Доверительный управляющий несет ответственность в том случае, если он не проявил при доверительном управлении имуществом должной заботливости об интересах выгодоприобретателя или учредителя управления. При этом выгодоприобретателю возмещается упущенная выгода, а учредителю управления убытки, причиненные утратой или повреждением имущества, с учетом его естественного износа, а также упущенную выгоду.

Основанием для освобождения от ответственности является причинение убытков вследствие непреодолимой силы либо действий выгодоприобретателя или учредителя управления.

Доверительный управляющий несет ответственность за совершение сделок с превышением предоставленных ему полномочий или с нарушением установленных для него ограничений. Если участвующие в сделке третьи лица не знали и не должны были знать о превышении полномочий или об установленных ограничениях, возникшие обязательства подлежат исполнению. Учредитель управления может в этом случае потребовать от доверительного управляющего возмещения понесенных им убытков.

Порядок погашения долгов по обязательствам, возникшим в связи с доверительным управлением имуществом, следующий:

- — в первую очередь долги погашаются за счет имущества, переданного в доверительное управление;

- — во вторую очередь — за счет имущества доверительного управляющего, а при недостаточности и его имущества — за счет имущества учредителя управления, не переданного в доверительное управление (ст. 1022 ГК РФ).

Учредитель управления обязан:

- — выплатить вознаграждения (ст. 1023 ГК РФ);

- — возместить необходимые расходы по управлению (ст. 1023 ГК РФ).

Основания прекращения договора доверительного управления имуществом предусмотрены в ст. 1024 ГК РФ. Договор доверительного управления имуществом прекращается вследствие:

- — смерти гражданина, являющегося выгодоприобретателем, или ликвидации юридического лица — выгодоприобретателя, если договором не предусмотрено иное;

- — отказа выгодоприобретателя от получения выгод по договору, если договором не предусмотрено иное;

- — смерти гражданина, являющегося доверительным управляющим, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим, а также признания индивидуального предпринимателя несостоятельным (банкротом);

- — отказа доверительного управляющего или учредителя управления от осуществления доверительного управления в связи с невозможностью для доверительного управляющего лично осуществлять доверительное управление имуществом;

- — отказа учредителя управления от договора по иным причинам при условии выплаты доверительному управляющему обусловленного договором вознаграждения. При отказе одной стороны от договора доверительного управления имуществом другая сторона должна быть уведомлена об этом за три месяца до прекращения договора, если договором не предусмотрен иной срок уведомления;

- — признания несостоятельным (банкротом) гражданина — предпринимателя, являющегося учредителем управления.

30. Виды посреднических договоров.

Договор поручения.

Критерии отнесения посреднического договора к договору поручения определены главой 49 ГК РФ. На основании этой главы исполнитель (поверенный) совершает от имени и за счет заказчика (доверителя) определенные юридические действия, действуя на основании доверенности. А права и обязанности по договору поручения возникают у заказчика.

Продукция, работы, услуги, полученные по сделке, передаются исполнителем заказчику незамедлительно, а тот в свою очередь обязан возместить понесенные исполнителем затраты и выплатить ему вознаграждение за проделанную работу (если договор заключен на возмездной основе). Сумма вознаграждения и порядок оплаты должны быть оговорены договором поручения.

Договор комиссии.

Основанием для отнесения посреднического договора к договору комиссии считается главой 51 ГК РФ. На основании этой главы исполнитель (комиссионер) совершает по поручению комитента (заказчика) одну или более сделок от своего имени, но все расходы по сделке оплачивает заказчик. Суть сделки такова: исполнитель заключает договор с третьим лицом, при этом права и обязанности по совершению сделки возлагаются уже на комиссионера. В отличие от договора поручения исполнитель (посредник) выступает от своего имени, следовательно, доверенность от заказчика ему не нужна. Договор комиссии может быть заключен только на возмездной основе.

Агентский договор.

Критерии отнесения посреднического договора к агентскому договору указаны в главе 52 ГК РФ. Агентский договор частично включает в себя условия и договора комиссии, и договора поручения. На основании агентского договора исполнитель (агент) по поручению заказчика (принципала) совершает юридические и иные действия от своего имени за счет заказчика либо от имени заказчика и за его счет за определенное вознаграждение. В данном случае права и обязанности по совершаемой с третьим лицом сделке могут быть как у исполнителя, так и у заказчика. Все зависит от условий договора. Агентские договора заключаются на возмездной основе, даже если это не указано в договоре.

Таким образом, посреднические договора отличаются друг от друга рядом особенностей:

Договор поручения, заключенный между сторонами, может быть и возмездным, и безвозмездным. Права и обязанности по сделке возникают у заказчика (доверителя), а не у посредника (поверенного), посредник может совершать действия только на основании доверенности.

Договор комиссии заключается только на возмездной основе. Права и обязанности по сделке возникают у посредника (комиссионера), доверенность от заказчика (комитента) не нужна.

Агентский договор заключается только на возмездной основе. Права и обязанности по сделке могут возникать как у заказчика (принципала), так и у посредника (агента). Это зависит от условий договора.

31. Учет продажи экспортных товаров с участием посредников.

Бухгалтерский учет экспортных операций с участием посредника зависит от характера договора, заключенного между экспортером и посредником.

Таблица 1: Бухгалтерские записи у комиссионера

|

Содержание хозяйственной операции |

Корресп.счетов |

|

|

Дебет |

Кредит |

|

|

Отгружен товар на экспорт по договору комиссии |

||

|

Отражена сумма накладных расходов |

||

|

Отражена задолженность за товар на основании извещения комиссионера об отгрузке товара в адрес иностранного покупателя |

||

|

Начислен НДС с накладных расходов и комиссионного вознаграждения |

||

|

Произведены расчеты с комиссионером |

||

|

Списана себестоимость реализованных товаров |

||

|

Списаны накладные расходы |

||

|

Отражена прибыль от экспортной сделки |

||

|

Отражено поступление экспортной выручки на транзитный валютный счет экспортера |

52—2 |

|

Использование в бизнесе посредников помогает оптимизировать налоговые платежи. Однако усилиями ФНС и Росфинмониторинга эта схема обрастает негативными последствиями, которые могут поставить под угрозу не только бизнес самого посредника, но и его контрагентов.

Вспомним, что отличает агентский договор от других. По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Мы будем рассматривать агентский договор, по условиям которого агент в отношениях с третьим лицом действует от своего имени, хотя и за счет принципала. К такому договору применимы правила о договоре комиссии, если эти правила не противоречат положениям главы Гражданского кодекса РФ об агентировании или существу агентского договора (ст. 1011 ГК РФ).

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Далее мы затронем отдельные условия агентского договора, а также иные моменты, на которые мы рекомендуем обратить внимание.

Отметим, что существенными условиями агентского договора (то есть такими, без согласования которых договор не признается заключенным) является только предмет договора — это юридические и/или фактические действия, которые агент должен совершить по поручению принципала.

Отсутствие согласования в договоре иных условий не квалифицирует договор как незаключенный, а такие несогласованные моменты будут определяться согласно положениям Гражданского кодекса РФ (соответственно если вам необходимо более четкое определение важных именно для вас условий, или не выгодны общие нормы ГК РФ, эти условия следует также включить в заключаемый вами договор).

Предмет договора

Чтобы определить предмет агентского договора, необходимо согласовать:

— Юридические действия, которые подлежат совершению агентом (то есть факты или обстоятельства, влекущие правовые последствия, и возникающие по воле физических и юридических лиц, например, заключить договор на оказание услуг с исполнителем, договор купли-продажи с покупателем и т.п.).

— Фактические действия, которые подлежат совершению агентом (это действия, которые сами по себе не влекут правовых последствий, например, осуществлять поиск исполнителей по поручению принципала, вести переговоры и согласовывать с ними условия договора — но без его заключения). Фактические действия как правило связаны с порученными агенту юридическими действиями и необходимы для их надлежащего совершения.

В ряде ситуаций фактические и юридические действия будут совпадать, например, получение продавцом-агентом оплаты от покупателя в розничной торговле одновременно является заключением договора розничной купли-продажи (ст.493 ГК РФ).

Отметим, что действия, которые должен совершить агент, могут быть указаны без подробной детализации, а только общие полномочия агента (заключать сделки, участвовать в расчетах и т.д.). Однако если агент осуществляет поиск исполнителей для принципала, мы рекомендуем конкретизировать действия агента для минимизации риска переквалификации договора (и перерасчета налоговых обязательств агента).

В частности, поручение принципала может заключаться в том, что агент:

— находит покупателей на товар принципала, либо наоборот, находит для принципала необходимое для него имущество (например, недвижимое);

— находит исполнителей для выполнения работ (оказания услуг) на объектах принципала;

— заключает от своего имени, но за счет принципала, договора с исполнителями, покупателями, продавцами;

— осуществляет иные действия, порученные ему принципалом.

Отметим, что агентский договор на реализацию или закуп товара (имущества) в отношении его юридической сути вопросов как правило не вызывает. Риск его переквалификации в самостоятельные договора купли-продажи есть, но его оценка в большей степени зависит от налоговой составляющей сделки, чем от ее юридической трактовки.

А вот агентский договор, предполагающий привлечение агентом исполнителей для оказания услуг, выполнения работ для принципала, в связи с неоднозначностью юридической составляющей может быть переквалифицирован в договора подряда и субподряда (либо возмездного оказания услуг — в зависимости от характера работ/услуг). Каких-либо четких критериев для разграничения этих типов договорных отношений в судебной практике нет, как правило суды анализируют обстоятельства конкретной ситуации (например, Определение ВАС РФ от 15.04.2013 N ВАС-3637/13 по делу N А19-13741/2011). В целом при разграничении агентского договора и договора подряда (ст.1005 ГК РФ и ст. 702 ГК РФ) нужно исходить из того, что агентский договор предполагает возложение на агента юридических и иных действий в интересах принципала (в частности в связи с его потребностью в каких-либо работах, услугах), а предметом договора подряда (оказания услуг) являются непосредственно работы (услуги). По агентскому договору агент не принимает на себя обязательство по выполнению самих работ (услуг) для принципала, не несет ответственность за их качество и своевременность выполнения (ст. 993 ГК РФ), у него исключительно посреднические функции.