Содержание

- О начислении амортизации по неиспользуемому объекту ОС

- Три варианта действий

- Как быть?

- Принятие ОС к учету

- Расчет амортизации

- С нелинейного на линейный

- Приостановка начисления амортизации в связи с ремонтом основного средства

- Приказ о неначислении амортизации

- Составляем приказ о неначислении амортизации

- Приказ о неначислении амортизации основных средств образец

- Особенности составления приказа

- Приказ о неначислении амортизации основных средств образец за квартиру

- Приказ о неначислении амортизации основных средств образец заполнения рб

- Скачать форму приказа о неначислении амортизации основных средств (образец бланка) в связи с консервацией можно здесь.

- Приказ о неначислении амортизации основных средств образец в 2018 году

- Приказ о неначислении амортизации основных средств образец в 2017 году

- Приказ о начислении амортизации основных средств образец

- Способы пополнения

О начислении амортизации по неиспользуемому объекту ОС

Кошкина Т. Ю., эксперт информационно-справочной системы «Аюдар Инфо»

Приобретенное организацией имущество было введено в эксплуатацию и использовалось в хозяйственной деятельности. Ввиду отсутствия заказов потребность в нем временно отпала, в связи с чем оборудование было сдано на склад и хранится там на протяжении продолжительного периода (более 8 месяцев). Обязана ли организация перевести его на консервацию и прекратить начисление амортизации в целях налогообложения прибыли?

Три варианта действий

Анализируя ответы на вопрос, какие последствия возникают в налоговом учете в связи с временным неиспользованием амортизируемого имущества, приходишь к выводу о существовании трех точек зрения:

-

объекты можно амортизировать и учитывать суммы амортизации в качестве расходов;

-

объекты следует продолжать амортизировать, но суммы амортизации не уменьшают базу по налогу на прибыль, поскольку расходы экономически не обоснованны;

-

объект должен быть переведен на консервацию и исключен из состава амортизируемого имущества.

Рассмотрим, как сторонники каждой из названных точек зрения аргументируют свою позицию, а также постараемся дать рекомендации практикам налогового учета.

Вариант 1: начисляем амортизацию и учитываем ее в расходах

В защиту данного варианта приводятся следующие доводы. Согласно п. 3 ст. 256 НК РФ из состава амортизируемого имущества исключаются ОС, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев. В пункте 2 ст. 322 НК РФ указано, что начисление амортизации не производится по ОС, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев. В главе 25 НК РФ нет положений, обязывающих переводить объекты на консервацию. Таким образом, руководитель организации вправе, но не обязан принять решение о переводе объекта ОС на консервацию. Если данное решение не принято, организация должна продолжать амортизировать имущество и учитывать суммы амортизации в составе расходов.

Финансовое и налоговое ведомства поддерживают эту точку зрения. В частности, в письмах Минфина России от 28.02.2013 № 03-03-10/5834 и от 25.03.2013 № 03-03-06/2/9224 говорится: перечень основных средств, исключаемых из состава амортизируемого имущества, установлен п. 3 ст. 256 НК РФ. При этом указанные положения не предусматривают требования о прекращении начисления амортизации в случае отсутствия дохода от использования амортизируемого имущества в какой-либо промежуток времени. Произвольное исключение имущества из состава амортизируемого, в том числе по критерию временного неполучения дохода, НК РФ не предусмотрено.

Этот же вывод содержится в Письме ФНС России от 12.04.2013 № ЕД-4-3/6818@, в котором дополнительно имеется ссылка на Постановление ФАС СЗО от 13.04.2009 по делу № А75-5350/2008.

К сведению: в период, когда имущество временно не используется в производстве товаров (работ, услуг) по технологическим или экономическим причинам, начисление амортизации не прекращается (Письмо Минфина России от 25.01.2011 № 03-03-06/1/24).

В Письме от 07.06.2013 № 03-03-06/1/21209 Минфин, отвечая на вопрос, необходимо ли исключить из состава расходов, уменьшающих базу по налогу на прибыль, суммы начисленной амортизации по неиспользуемому зданию до момента его реализации (филиал закрыт, здание на консервацию не переведено), указал: случаи исключения основных средств из состава амортизируемого имущества определены закрытым перечнем, установленным п. 3 ст. 256 НК РФ.

Вариант 2: амортизация начисляется, но в расходах не учитывается

Сторонники такого варианта указывают, что начисление амортизации прекращается в случае выбытия либо полного списания стоимости ОС или исключения объекта из состава амортизируемого имущества. Временное неиспользование объекта, как было сказано выше, не влечет его исключение из состава амортизируемого имущества, поэтому амортизировать ОС необходимо, но суммы амортизации нельзя учитывать при определении базы по налогу на прибыль, поскольку такие затраты необоснованны.

Несмотря на то, что регулирующие органы прямо данную позицию не излагали, чиновники исходят из того, что расходы в виде сумм амортизации должны быть экономически оправданными. В частности, в Письме от 12.04.2018 № 03-03-06/1/24220 Минфин подчеркнул:

-

исключение из состава амортизируемого имуществаОС, находящихся в резерве, гл. 25 НК РФ не предусмотрено;

-

суммы начисленной амортизации включаются в состав расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253 НК РФ);

-

при этом расходы должны соответствовать требованиям, установленным ст. 252 НК РФ.

К сведению: возражая против такого подхода, сторонники первой точки зрения ссылаются на то, что суммы амортизации по неиспользуемому имуществу не включены в ст. 270 НК РФ, содержащую перечень расходов, не учитываемых в целях налогообложения прибыли. Полагаем, этот аргумент является довольно слабым, поскольку названный перечень является открытым за счет наличия п. 49 – иные расходы, не соответствующие критериям, указанным в п. 1 ст. 252 НК РФ.

Вариант 3: неиспользование объекта в течение более трех месяцев обязывает перевести его на консервацию и исключить из состава амортизируемого имущества

В пользу этого варианта приводятся следующие аргументы. Из определений понятий «амортизируемое имущество» и «основные средства» видно, что объекты должны использоваться для извлечения дохода (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Соответственно, если объект не используется в производственной деятельности, его необходимо вывести из состава амортизируемого имущества. Если объект ОС пригоден для дальнейшей эксплуатации, но временно не используется в производственной деятельности, его нужно перевести на консервацию. Причем обязанность консервации, по мнению УФНС по г. Москве, возникает даже в отношении рекламной установки – амортизация не начисляется с момента демонтажа до момента новой установки (Письмо от 01.12.2009 № 16-15/125953).

Как быть?

На наш взгляд, формулировки п. 3 ст. 256 и п. 2 ст. 322 НК РФ (о переводе ОС на консервацию по решению руководства организации) не позволяют согласиться с третьим вариантом и считать, что налогоплательщик в любом случае обязан прекратить начисление амортизации по временно не используемым объектам.

К сведению: доводы налоговой инспекции об обязанности налогоплательщика произвести консервацию скважин, которые бездействуют в течение более шести месяцев, не принимаются, поскольку действующим законодательством не установлена обязанность общества по проведению консервации и не определены сроки ее проведения (Постановление ФАС МО от 27.10.2010 № КА-А40/11434-10-2 по делу № А40-113713/09-118-872).

Однако мы отнюдь не призываем игнорировать положение п. 1 ст. 256 и п. 1 ст. 257 НК РФ о том, что объекты ОС (как часть амортизируемого имущества) должны использоваться в деятельности, направленной на получение доходов. Длительное неиспользование ОС (на протяжении более трех месяцев) неизбежно приведет к спорам с налоговыми органами, которые будут настаивать на необоснованности расходов в виде сумм начисляемой амортизации (п. 1 ст. 252 НК РФ). В связи с этим организация должна быть готова пояснить, почему не было принято решение о консервации. Если ответ на этот вопрос имеется, налогоплательщику удастся доказать незаконность претензий контролеров. В противном случае исход налогового спора будет зависеть от субъективного мнения конкретных судей, которые могут принять решение по формальным основаниям, отдав предпочтение одному из вариантов:

-

временное неиспользование имущества не влечет прекращения амортизации, расходы обоснованны;

-

расходы в виде сумм амортизации не используемых для извлечения доходов объектов не соответствуют требованиям ст. 252 НК РФ.

На наш взгляд, положения гл. 25 НК РФ об объектах ОС, амортизации (и не только) необходимо применять последовательно и в совокупности, а не в отрыве друг от друга. Полагаем, можно использовать следующую пошаговую схему.

Вводная: организация приобрела (создала) имущество, срок использования которого превышает 12 месяцев, а первоначальная стоимость выше 100 000 руб.

Шаг 1: объект предназначен для использования в деятельности, направленной на получение доходов? При отрицательном ответе на вопрос объект не включается в состав амортизируемого имущества, СПИ не устанавливается, амортизация не начисляется. В случае положительного ответа переходим к шагу 2.

Шаг 2: объект введен в эксплуатацию? Положительный ответ на вопрос позволяет начислять амортизацию и учитывать эти расходы в целях налогообложения. В противном случае амортизация не начисляется (расходы не возникают).

В отношении ранее введенных в эксплуатацию объектов, использование которых прекращено, следует оценить причины и предполагаемый срок неиспользования объекта и принять одно из трех обоснованных решений:

-

переводим объект на консервацию;

-

продолжаем начислять амортизацию, но не учитываем такие суммы в качестве налоговых расходов;

-

продолжаем начислять амортизацию, суммы которой учитываем при определении базы по налогу на прибыль.

Подчеркнем, выбор того или иного варианта осуществляется в отношении каждого конкретного объекта (возможно, нескольких объектов), но не в целом для амортизируемого имущества. Иными словами, один из предложенных вариантов нельзя выбрать в качестве универсального и закрепить в учетной политике организации. Универсальность в данном случае неуместна, поскольку не может быть обоснованной.

В качестве некоторых ориентиров приведем несколько примеров.

Полагаем, последняя ситуация нуждается в дополнительных пояснениях. Как было указано выше, имеется Письмо Минфина России от 07.06.2013 № 03-03-06/1/21209, в котором дан ответ на вопрос: можно ли учитывать в составе расходов суммы начисленной амортизации по неиспользуемому зданию до момента его реализации (организация закрыла филиал, но не перевела здание на консервацию). Проследим логику чиновников. Сначала они напомнили про требование п. 1 ст. 252 НК РФ о том, что расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Затем в письме процитирован п. 1 ст. 256 НК РФ, содержащий определение амортизируемого имущества. Далее сказано, что п. 2 ст. 256 НК РФ предусмотрен перечень амортизируемого имущества, которое не подлежит амортизации. В отношении иного имущества (не указанного в п. 2 ст. 256 НК РФ) налогоплательщикам предоставлено право уменьшения его стоимости посредством амортизации, которая начинает начисляться с момента ввода объекта в эксплуатацию (начала использования имущества в деятельности организации). После этого сказано: прекращение начисления амортизации происходит в случае физического выбытия или полного списания стоимости объекта амортизируемого имущества (ст. 259.1 и 259.2 НК РФ). И наконец, п. 3 ст. 256 НК РФ установлен закрытый перечень случаев исключения ОС из состава амортизируемого имущества.

Иными словами, Минфин исходит из того, что в случае отнесения объекта к амортизируемому имуществу налогоплательщик с момента ввода в эксплуатацию начинает начислять амортизацию и учитывает эти суммы в расходах. Так продолжается до полного списания стоимости объекта при условии, что он физически существует и не наступил ни один из случаев, поименованных в п. 3 ст. 256 НК РФ. Получается, что статус амортизируемого имущества присваивается объекту практически «раз и навсегда» и амортизация по нему априори признается экономически обоснованным расходом.

Практика показывает, что далеко не все налоговые органы разделяют такой подход. Не может согласиться с ним и автор. Именно поэтому в ситуации, когда использование объекта прекращено в связи с принятием решения о его продаже, организации целесообразно перевести его на консервацию и прекратить начисление амортизации. Дело в том, что объект перестал удовлетворять условию п. 1 ст. 256 и п. 1 ст. 257 НК РФ об использовании в деятельности, направленной на получение доходов. Не исключено, что это обстоятельство судьи признают решающим, что позволит им встать на сторону налогового органа. Во всяком случае, рассматривая споры об обоснованности признания сумм амортизации в составе расходов, судьи нередко учитывают, предполагается ли в дальнейшем использование объекта в деятельности организации.

Возможно, некоторые налогоплательщики не согласятся с целесообразностью перевода имущества на консервацию и, не желая рисковать, будут продолжать начислять амортизацию по предназначенному для продажи объекту, но не учитывать такие суммы в налоговых расходах (второй из трех названных выше вариантов). Несогласные с этим вариантом специалисты апеллируют к тому, что он противоречит п. 5 ст. 259.1 НК РФ, в соответствии с которым начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям. На наш взгляд, противоречия не возникает, поскольку с момента прекращения использования и принятия решения о продаже объект можно считать выбывшим из состава амортизируемого имущества налогоплательщика.

Источник: ИКГ «АйСи Групп»

Бывают ситуации, когда объект основных средств по каким-то причинам месяц (два, три) не используется в деятельности организации. Например, организация занимается сезонными видами деятельности и часть основных средств «вне сезона» простаивает.

Или объект сломался и находился в ремонте несколько месяцев. Или в условиях кризиса снизилось количество заказов, что привело к простою части основных средств.

Как решается вопрос с начислением амортизации по неиспользуемым объектам?

1. Бухгалтерский учет

В бухгалтерском учете начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения его стоимости либо списания его с бухгалтерского учета (п.21. ПБУ 6/01). Амортизация начисляется по всем объектам основным средств, независимо от того, используются они в деятельности организации или нет. По общему правилу, в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев, перечисленных в.23 ПБУ 6/01. Согласно этому пункту в бухгалтерском учете приостановка начисления амортизации осуществляется в трех ситуациях:

1) перевод объекта по решению руководителя организации на консервацию на срок более трех месяцев;

2) проведение ремонтных работ продолжительностью свыше 12 месяцев;

3) проведение модернизации (реконструкции) продолжительностью свыше 12 месяцев.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Во всех остальных случаях, не перечисленных в п.23 ПБУ 6/01, начисление амортизации в бухгалтерском учете производится в течение всего срока нахождения объекта на балансе, независимо от факта использования его в деятельности организации.

2. Налог на прибыль

В налоговом учете правила начисления амортизации несколько отличаются от правил бухгалтерского учета.

В п.3 ст.256 НК РФ перечислены три ситуации, когда основные средства, которые временно не используются в деятельности организации, подлежат исключению из состава амортизируемого имущества. К этим ситуациям отнесены:

1) передача основных средств по договорам в безвозмездное пользование;

2) перевод основных средств по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

При расконсервации объекта амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации;

3) нахождение основных средств по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Объект, находящийся на реконструкции (модернизации) свыше 12 месяцев, подлежит исключению из состава амортизируемого имущества вне зависимости от факта использования его в этот период в деятельности, направленной на получение дохода (письмо ФНС России от 14.03.2005 02-1-07/23). Бывают ситуации, когда проводится реконструкция не всего объекта, а только его части. Такая ситуация достаточно часто встречается при реконструкции зданий. Организация ставит на реконструкцию один этаж (или одно крыло), а остальная часть здания продолжает использоваться в деятельности, приносящей доход. По мнению Минфина России (см. письма от 16.01.2008 № 03-03-06/1/8, от 02.11.2007 № 03-03-06/1/765, от 08.06.2006 № 03-03-04/2/162), если реконструируемый объект учитывается как единый инвентарный объект, то организация должна прекратить начисление амортизации по этому объекту с момента издания приказа о начале реконструкции до момента ее окончания, независимо оттого, что часть здания продолжает использоваться в деятельности организации.

* * *

Во всех остальных случаях, кроме перечисленных выше, основные средства из состава амортизируемого имущества не исключаются, даже если они на какое-то время перестают использоваться в деятельности организации. Соответственно, возникает вопрос о правомерности уменьшения налоговой базы по налогу на прибыль на суммы амортизации по тем объектам, которые по каким-то причинам в деятельности организации в данном конкретном периоде не используются.

В 2005 году Минфин России (см. письмо от 06.05.2005 № 03-03-01-04/1/236) официально высказался по этой проблеме, подтвердив, как общее правило, тот факт, что амортизация, начисленная по амортизируемому имуществу, не используемому налогоплательщиком в деятельности, направленной на получение дохода, не уменьшает полученные доходы при исчислении налоговой базы по налогу на прибыль. Но одновременно в этом письме сделано одно важное уточнение: этот запрет не относится к основным средствам, находящимся во временном простое, признаваемом обоснованным и являющимся частью производственного цикла организации. Амортизация по таким основным средствам соответствует критериям п.1 ст.252 НК РФ и уменьшает налоговую базу по налогу на прибыль (см. также письмо Минфина России от 21.04.2006 № 03-03-04/1/367).

К обоснованным простоям, по мнению Минфина России, можно отнести простой, вызванный ремонтом основного средства, либо простой, возникший у организации в силу сезонного характера ее деятельности. Оправданным также может быть признан простой организации, производственный цикл которой включает в себя подготовительную фазу. Простой амортизируемого имущества по производственной необходимости может иметь место, например, в ситуации, когда объекты основных средств транспортируются из одного подразделения организации в другое. По разъяснению Минфина (письмо от 27.02.2009 № 03-03-06/1/101), факт нахождения амортизируемого имущества в пути не является свидетельством того, что данное амортизируемое имущество не используется в предпринимательской деятельности. Поэтому амортизация, начисленная за время транспортировки, учитывается в целях налогообложения в общем порядке.

А в письме Минфина России от 03.07.2006 № 03-03-04/4/114 была рассмотрена следующая ситуация. Чтобы избежать срыва сроков исполнения работ, организация держит в резерве запасные основные средства, которые используются в работе в случае выхода из строя объектов, находящихся в эксплуатации. По мнению чиновников, начисление амортизации по основным средствам, находящимся в резерве, в такой ситуации также является обоснованным. Возможна и такая ситуация – у организации на балансе числится здание, часть площадей которого временно не используется (например, по причине ремонта или отсутствия арендаторов). В этом случае сумма амортизации, начисленная по всему зданию в целом, в полном объеме учитывается в составе расходов в целях налогообложения прибыли (см. письмо Минфина России от 26.05.2005 № 03-03-01-04/1/299).

Несмотря на приведенные выше разъяснения Минфина России, налоговые органы на практике очень часто отказывают налогоплательщикам в праве учесть в расходах амортизацию, начисленную в тех периодах, когда основные средства не использовались в деятельности, приносящей доход. В случае возникновения такого спора решать его придется, скорее всего, в суде. Анализ арбитражной практики показывает, что судьи в этом вопросе встают на сторону налогоплательщиков. Например, в судебной практике есть решения, подтверждающие, что амортизация, начисленная в период ремонта основного средства, должна уменьшать налоговую базу по налогу на прибыль (постановления ФАС Уральского округа от 19.03.2008 № Ф09-1562/08-С3, Дальневосточного округа от 08.06.2005 № Ф03-А37/05-2/349).

ФАС Московского округа посчитал правомерным учет в целях налогообложения амортизации, начисленной по зданию в тех периодах, когда это здание не сдавалось в аренду и доход не приносило. Судьи посчитали, что в НК РФ нет требования о том, чтобы амортизируемое имущество постоянно использовалось для извлечения дохода. Если объект (в данном случае здание) используется организацией для извлечения дохода путем сдачи его в аренду, то амортизация, начисленная за периоды, когда объект временно не использовался для этих целей, должна уменьшать налоговую базу по налогу на прибыль (Постановление от 06.09.2007, 13.09.2007 № КА-А40/9170-07). В другом споре суд признал неправомерными действия налоговой инспекции, которая требовала уменьшить расходы на сумму амортизации по части здания, которая временно не сдавалась в аренду по причине поиска арендаторов (Постановление ФАС Московского округа от 26.03.2009 № КА-А40/2076-09).

ФАС Северо-Западного округа также подтвердил, что амортизация, начисленная за период, когда основные средства находились во временном простое, должна учитываться в целях налогообложения. Налоговый орган настаивал на том, что организация должна была перевести такие основные средства на консервацию и прекратить начисление амортизации. Однако судьи согласились с тем, что у организации нет обязанности консервировать временно неиспользуемые объекты (Постановление от 11.12.2007 № А56-9865/2007).

По материалам книги «Основные средства»

>Нюансы начисления амортизации основных средств

Принятие ОС к учету

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете. Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит. Но ведь изначально актив отражается в качестве вложений во внеоборотные активы. Когда же переводить его в состав ОС и начинать начислять амортизацию?

В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях. Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать. В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

1. Принятие ОС к учету и выбор порядка начисления амортизации

|

Наименование |

Бухгалтерский учет |

Налоговый учет |

|

Принятие ОС к учету |

Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 ПБУ 6/01 «Учет основных средств»), фактическое использование ОС значения не имеет |

Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. 256 НК РФ), фактическое использование ОС имеет значение |

|

Госрегистрация права на имущество на принятие ОС к учету не влияет: |

||

|

см. ПБУ 6/01 и п. 52 «Методических указаний по бухгалтерскому учету основных средств» (утв. Приказом Минфина России от 13.10.2003 № 91н) |

см. п. 4 ст. 259 НК РФ, действует с 01.01.2013 |

|

|

Способы начисления амортизации и условия их выбора |

Выбирается единожды в отношении всех ОС или в отношении группы ОС: — линейный способ; — способ уменьшаемого остатка; — способ списания стоимости по сумме чисел лет срока полезного использования; — способ списания стоимости пропорционально объему продукции (работ) |

Выбирается для всех ОС в соответствии с учетной политикой организации: — линейный способ (всегда назначается для 8–10 амортизационных групп, см. п. 3 ст. 259 НК РФ); — нелинейный способ. «Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования |

|

Начисление амортизации |

Ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету: |

|

|

см. п. 24 ПБУ 6/01 |

см. п. 4 ст. 259 НК РФ |

|

Отметим, что необходимость государственной регистрации права на имущество на момент принятия ОС к бухгалтерскому и налоговому учету не влияет. Например, если организация в марте 2014 года получила от продавца приобретенное нежилое помещение в состоянии, пригодном для запланированного использования, то вне зависимости от государственной регистрации права и даже от факта подачи документов на регистрацию она должна включить его в состав ОС в том же месяце.

Веб-сервис для малого бизнеса. Понятно директору, удобно бухгалтеру! Первый месяц работы бесплатно.

Узнать больше

Расчет амортизации

И в бухгалтерском, и в налоговом учете амортизация начисляется ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету. Какой порядок применять при начислении амортизации, организация выбирает сама в своей учетной политике.

Так, для целей бухгалтерского учета можно выбрать один из четырех способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Способ начисления амортизации можно выбрать в отношении всех ОС или в отношении той или иной группы ОС. Например, можно определить, что по оргтехнике применяется линейный способ, а по станкам — способ уменьшаемого остатка.

В налоговом же учете можно выбрать линейный или нелинейный метод, но для всех ОС. Исключение составляют здания, сооружения, передаточные устройства, входящие в 8–10 амортизационные группы. По ним всегда применяется линейный метод.

Обратите внимание на существенное различие между бухгалтерским и налоговым учетом. В бухгалтерском учете способ начисления амортизации выбирается единожды в отношении каждого объекта ОС и в дальнейшем уже для этого ОС не меняется. А в налоговом учете в каждый конкретный момент применяется тот метод, который указан в учетной политике. То есть если организация хочет изменить «налоговый» метод, она может это сделать с 1 января следующего года.

Единственное ограничение — нельзя «уйти» с нелинейного метода ранее, чем через 5 лет после начала его применения. Рассмотрим порядок расчета амортизации на примерах.

Пример 1. Организация применяет линейный способ (метод). В апреле 2014 года она ввела в эксплуатацию ОС первоначальной стоимостью 96 000 рублей и установила для него срок полезного использования 4 года (48 месяцев). Это значит, что в налоговом учете ОС включено в третью амортизационную группу (ОС со сроком полезного использования от 3 до 5 лет включительно). Таким образом, начиная с мая 2014 года, будет ежемесячно начисляться амортизация в бухгалтерском и в налоговом учете в сумме 2000 рублей.

Пример 2. В условиях примера 1 предположим, что для начисления амортизации для всех ОС в бухгалтерском учете установлен способ уменьшаемого остатка (абз. 3 п. 19 ПБУ 6/01) с коэффициентом 2. В этом случае годовая норма амортизации составит 50 % (100 %/4 года × 2). Напомним, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы вне зависимости от применяемого способа (абз. 5 п. 19 ПБУ 6/01).

Тогда в 2014 году организация начислит амортизацию в сумме 28 000 рублей (96 000 рублей × 50 % / 12 × 7). На начало 2015 года остаточная стоимость ОС составит 68 000 рублей, а сумма амортизации — 34 000 рублей (68 000 × 50 %).

Соответственно в 2016 году начисленная амортизация составит 17 000 рублей (34 000 × 50%), а за 5 месяцев 2017 года (к моменту окончания срока полезного использования) – 3 541,67 рублей.

В результате недосписанной останется сумма в 13 458,33 рублей. Как поступать с этой суммой, действующие нормативные акты не говорят. Это значит, что порядок погашения остатка стоимости объекта ОС на конец срока его полезного использования при начислении амортизации способом уменьшаемого остатка организация должна определить самостоятельно (п. 7 ПБУ 1/2008 «Учетная политика организации»). На это же указал и Минфин России в письме от 29.01.2008 № 07-05-06/18.

В частности, ввиду несущественности остающейся суммы можно предусмотреть единовременное ее отнесение на расходы в месяце окончания срока полезного использования.

С нелинейного на линейный

«Аналогом» способа уменьшаемого остатка в налоговом учете можно с определенными оговорками назвать нелинейный метод начисления амортизации. Однако при его применении четко установлена норма амортизации для каждой группы (ст. 259.2 НК РФ).

Пример 3. В условиях примера 1 предположим, что организация установила в налоговом учете нелинейный метод и не имеет других ОС, относящихся к третьей амортизационной группе (см. табл. 2).

2. Расчет амортизации нелинейным методом за 2014 год для ОС третьей группы*

| Месяц | Суммарный баланс группы на начало месяца, ₽ | Норма амортизации | Сумма начисленной амортизации (4 = 2 × 3), ₽ | Суммарный баланс минус амортизация (5 = 2 – 4), ₽ |

| (1) | (2) | (3) | (4) | (5) |

| Май | 96 000,00 | 5,6/100 = 0,056 | 5 376,00 | 90 624,00 |

| Июнь | 90 624,00 | 5 074,94 | 85 549,06 | |

| Июль | 85 549,06 | 4 790,75 | 80 758,31 | |

| Август | 80 758,31 | 4 522,47 | 76 235,84 | |

| Сентябрь | 76 235,84 | 4 269,21 | 71 966,64 | |

| Октябрь | 71 966,64 | 4 030,13 | 67 936,50 | |

| Ноябрь | 67 936,50 | 3 804,44 | 64 132,06 | |

| Декабрь | 64 132,06 | 3 591,40 | 60 540,67 |

Далее порядок расчета амортизации будет таким же.

Если до сентября 2016 года организация не приобретет другие ОС третьей группы, суммарный баланс этой группы станет менее 20 000 рублей. В таком случае п. 11 ст. 259.2 НК РФ позволяет весь суммарный баланс на внереализационные расходы, а амортизационную группу ликвидировать.

Но предположим, что организация, использующая нелинейный метод с 2009 года, решила с 2015 года вернуться к линейному методу начисления амортизации. Как поступить в этом случае, написано в п. 4 ст. 322 НК РФ. Прежде всего, нужно рассчитать остаточную стоимость каждого объекта ОС на 1 января 2015 года. В нашем случае остаточная стоимость единственного ОС из третьей группы совпадает с суммарным балансом группы на 1 января 2015 года — 60 540,67 руб.

Далее определяем остаток срока полезного использования. ОС использовалось 7 месяцев, поэтому остаток срока полезного использования — 41 месяц (48 — 7). Начисляемая линейным способом амортизация рассчитывается, исходя из двух определенных ранее показателей. То есть норма амортизации составит (1/41) × 100 % = 2,44 %, а ежемесячная сумма амортизации в налоговом учете — 1 476,60 рублей (60 540,67 × 0,0244).

Приостановка начисления амортизации в связи с ремонтом основного средства

Добрый день.

Цитата (NatalyD):при ремонте основного средства (экскаватор) организация приостановила начисление амортизации по этому объектуВ ПБУ 6/01 нет такого основания для прекращения начисления амортизации как ремонт.

Согласно ПБУ 6/01 можно приостановить начисление амортизации в случаях:

23. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Если зайти с другой стороны, то можно подумать можно ли ремонт привести к консервации или восстановлению по срокам.

Консервация >3 мес, восстановление> 12 мес.

Консервация

Принимает решение о консервации объектов основных средств и утверждает порядок ее проведения руководитель организации (Приказ Минфина РФ от 13.10.2003 N 91н). Чтобы определить перечень основных средств, подлежащих консервации, можно провести своего рода инвентаризацию. Для этого приказом назначается комиссия, ответственная за консервацию. После этого руководитель издает приказ о консервации временно не используемого оборудования, техники. Унифицированной формы данного документа нет. Поэтому составить его можно в произвольной форме, приведя в нем перечень простаивающих основных средств, указав причину и срок их консервации.

Восстановление

Восстановление основных средств может осуществляться посредством ремонта, модернизации и реконструкции. При этом если восстановление объекта превышает срок 12 месяцев, то начисление амортизационных отчислений приостанавливается.

Восстановление основных средств необходимо для их поддержания в рабочем состоянии. Своевременно произведенный ремонт обеспечивает ритмичность работы организации, сокращает простои, увеличивает срок службы основных средств.

Но при таком подходе спорный момент, если восстановление носит характер реконструкции, то затраты нужно учитывать в первоначальной стоимости ОС.

Приказ о неначислении амортизации

С первого числа месяца, следующего за месяцем принятия объекта основных средств (ОС) к бухгалтерскому учету, по нему в общем случае начинает начисляться амортизация (п. 21 ПБУ 6/01).

Однако в некоторых случаях амортизация по объектам ОС не начисляется вообще или прекращает начисляться в силу определенных причин.

А как составить приказ о неначислении амортизации основных средств?

Составляем приказ о неначислении амортизации

По отдельным объектам основных средств амортизация в бухгалтерском учете не начисляется с момента принятия таких объектов на учет. А по иным объектам начисление амортизации может прекращаться при определенных условиях. Так, не амортизируются объекты основных средств, чьи потребительские свойства с течением времени не изменяются (например, земельные участки и объекты природопользования) (п.17 ПБУ 6/01). Прекращает начисляться амортизация по объектам основных средств, переведенным на консервацию на срок более 3 месяцев, а также в период восстановления (ремонта, модернизации и реконструкции) объектов ОС, если его продолжительность превышает 12 месяцев (п. 23 ПБУ 6/01).

Поскольку для неначисления амортизации объектов основных средств или их исключения из состава амортизируемого имущества необходимо основание, составленный приказ и будет являться таким обоснованием исключения имущества из состава амортизируемого. Приказ составляется в произвольной форме. В нем указывается перечень имущества, а также причина, по которой амортизация по объектам не начисляется.

Когда амортизация по объектам основных средств не начисляется в принципе (например, по земле), приказ может и не составляться. А вот при исключении объекта из состава амортизируемого имущества (например, при переводе на консервацию) без приказа не обойтись.

Как правило, при восстановлении или консервации положение о неначислении амортизации является одним из пунктов организационно-распорядительного документа, устанавливающего необходимость восстановления или консервации в отношении конкретных объектов. То есть отдельный приказ, посвященный исключительно неначислению амортизации ОС обычно не составляется.

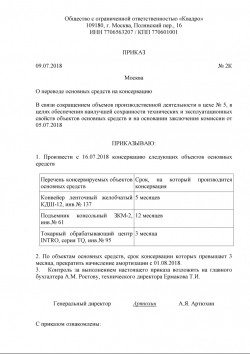

Приведем заполненный образец приказа о неначислении амортизации по объектам основных средств в связи с переводом их на консервацию.

Приведенная форма приказа о неначислении амортизации основных средств может применяться в целях не только бухгалтерского, но и налогового учета, когда амортизация объектов не начисляется или прекращает начисляться в соответствии с требованиями гл. 25 НК РФ.

Приказ о неначислении амортизации основных средств образец

Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен.

Инфо![]() При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств.

Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

Приказ, составляемый руководителем, является основанием для приобретения и приходования объекта.

Приказ о неначислении амортизации основных средств образец за квартиру

Если объект не указан в классификаторе, то СПИ возможно определить самостоятельно, основываясь на следующих данных:

- ожидаемый срок использования средства (учитывая интенсивность применения);

- ожидаемый износ (физический, зависящий от режима использования);

- естественные условия эксплуатации и влияние агрессивной среды;

- проведение разных видов ремонта.

Классификация сроков использования основных средств В большинстве случаев они устанавливаются согласно Классификатора основных средств, включенных в амортизационные группы. Классификация используется как для целей налогового учета, так и для бухучета.

Приказ о неначислении амортизации основных средств образец заполнения рб

Как правило, при восстановлении или консервации положение о неначислении амортизации является одним из пунктов организационно-распорядительного документа, устанавливающего необходимость восстановления или консервации в отношении конкретных объектов. То есть отдельный приказ, посвященный исключительно неначислению амортизации ОС обычно не составляется.

Приведем заполненный образец приказа о неначислении амортизации по объектам основных средств в связи с переводом их на консервацию.

Скачать форму приказа о неначислении амортизации основных средств (образец бланка) в связи с консервацией можно здесь.

Приведенная форма приказа о неначислении амортизации основных средств может применяться в целях не только бухгалтерского, но и налогового учета, когда амортизация объектов не начисляется или прекращает начисляться в соответствии с требованиями гл.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь и получите ответ за 5 минут

Это быстро и бесплатно!

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом.

Приказ о неначислении амортизации основных средств образец в 2018 году

Важно Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения.

Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования.

По отдельным объектам основных средств амортизация в бухгалтерском учете не начисляется с момента принятия таких объектов на учет. А по иным объектам начисление амортизации может прекращаться при определенных условиях.

Так, не амортизируются объекты основных средств, чьи потребительские свойства с течением времени не изменяются (например, земельные участки и объекты природопользования) (п.17 ПБУ 6/01).

Приказ о неначислении амортизации основных средств образец в 2017 году

На основании этого документа все основные средства подразделяются на десять групп:

- Первая: от года до двух лет (включительно);

- Вторая: от двух до трех;

- Третья: от трех до пяти;

- Четвертая: от пяти до семи;

- Пятая: от семи до десяти;

- Шестая: от десяти до пятнадцати;

- Седьмая: от пятнадцати до двадцати;

- Восьмая: от двадцати до двадцати пяти;

- Девятая: от двадцати пяти до тридцати;

- Десятая: свыше тридцати лет.

Классификация основных средств установлена на основании Классификатора, в соответствии с которым:

- Здания на железобетонных и металлических каркасах, каменными или состоящими из крупных блоков и панелей стенами, металлическими, железобетонными перекрытиями (или другими долговечными покрытиями) относят к основным средствам с определяемым СПИ больше 30 лет.

Приказ о начислении амортизации основных средств образец

недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете».