Содержание

- Продавец на ОСНО, покупатель на УСН – НДС

- Почему важен режим налогообложения стороны по сделке

- Компания на ОСНО продает товар компании на УСН

- Покупатель на УСН возвращает товар продавцу на ОСНО

- Выводы

- Кто платит НДС – продавец или покупатель?

- Когда НДС платит продавец?

- Когда НДС платит покупатель?

- Новая категория налоговых агентов

- Итоги

Продавец на ОСНО, покупатель на УСН – НДС

Почему важен режим налогообложения стороны по сделке

Когда оба участника сделки находятся на общем режиме налогообложения, происходит следующее:

- продавец товара или услуги прибавляет к сумме договора 20% НДС и выставляет покупателю счет-фактуру с выделенной суммой НДС. Эту сумму продавец включает в декларацию по НДС и перечисляет в бюджет;

- покупатель оплачивает товары или услуги вместе с НДС. Когда он в свою очередь продает уже свои товары или услуги, он также прибавляет к их стоимости НДС и должен уплатить его в бюджет. Но сумму к уплате он может уменьшить на те суммы НДС, которые заплатил своим поставщикам.

Таким образом, каждая фирма или индивидуальный предприниматель на ОСНО платит в бюджет разницу между НДС, который получили от покупателей и НДС, который сами уплатили поставщикам.

Сдача налоговой отчетности на ОСНО онлайн

Вычеты по НДС могут делать только плательщики НДС, которые купили товар или услугу у такого же плательщика НДС, и если есть счет-фактура от продавца.

Если продавец применяет спецрежим и не платит НДС, то цепочка НДС рвется и покупатель на ОСНО не сможет делать вычеты. По этой причине организациям и предпринимателям на общей системе часто бывает невыгодно сотрудничать с «упрощенцами».

Если очень нужно, контрагент на упрощенке может выставить счет-фактуру с выделенным НДС. У него нет такой обязанности, но и запрета тоже нет. Но это невыгодно уже ему самому. Он этот НДС по счету-фактуре должен будет заплатить в бюджет (п. 5 ст. 173 НК РФ), но никаких вычетов делать не сможет, так как не имеет права. При этом нужно будет еще и сдать декларацию по НДС за текущий квартал.

Продавец же сможет принять к вычету НДС по счету-фактуре, полученной от «упрощенца», но налоговики такие вычеты не любят, могут возникнуть споры и придется отстаивать правоту в суде – они обычно встают на сторону налогоплательщика.

Компаниям и ИП на ОСНО всегда нужно знать, какой режим применяет контрагент, особенно если «общережимник» выступает покупателем. Для «упрощенцев» же режим налогообложения контрагента значения не имеет.

Посмотрим, кто платит НДС, если продавец на ОСНО, а покупатель на УСН.

Компания на ОСНО продает товар компании на УСН

Этот вариант проще, чем продажа по схеме «Продавец на УСН – покупатель на ОСНО». Здесь для компаний продавца и покупателя ничего не меняется, каждый поступает как обычно и ничего не теряет.

Если фирма на ОСНО продает товар фирме на УСН, продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру несмотря на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в документах и перечислит НДС в бюджет – все, как если бы он продавал товар покупателю на ОСНО.

Покупатель оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

НДС, уплаченный поставщикам «упрощенцы» могут включать в расходы на основании п.п. 8 п. 1 ст. 346.16 Налогового кодекса РФ.

Пример:

ООО «Безопасность» продает партию оборудования ООО «Умный дом».

ООО «Безопасность» применяет ОСНО, а ООО «Умный дом» – УСН.

Цена партии оборудования – 100 тысяч рублей без НДС.

Что делает продавец

Начисляет на эту сумму 20% НДС и выставляет счет на оплату 120 тысяч рублей. После отгрузки товара выписывает покупателю счет-фактуру на 120 тысяч рублей и регистрирует ее у себя в книге продаж. 20 тысяч рублей он должен приплюсовать другим «входящим» суммам НДС, итог за квартал отразить в декларации по НДС и по окончании квартала перечислить в бюджет за минусом НДС «исходящего».

Что делает покупатель

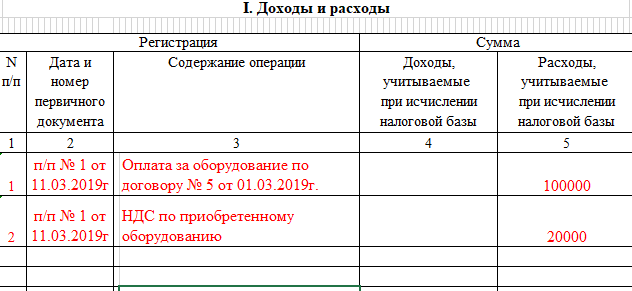

Платит по счету 120 тысяч рублей, получает от продавца счет-фактуру, но нигде ее не регистрирует. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет «Доходы минус расходы», то отражает в Книге учета доходов и расходов сумму за оборудование и отдельной строкой НДС.

Образец записи в КУДиР

Образец записи в КУДиР

НДС выделяют в КУДиР отдельной строкой, потому что в статье 346.16 НК РФ НДС, уплаченный поставщикам, выделен как отдельная статья расходов.

Когда придет время платить единый налог по УСН или авансовый платеж по налогу, покупатель вычтет из доходов стоимость оборудования и НДС, и тем самым уменьшит налоговую базу. Никаких дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Покупатель на УСН возвращает товар продавцу на ОСНО

Если по какой-либо причине покупатель на УСН вернул товар продавцу на ОСНО, он передает продавцу только отгрузочные документы на всю сумму возвращенного товара, не выделяя отдельно НДС. Счет-фактуру «упрощенец» выписать не сможет, ведь он не плательщик НДС. Точнее может, но тогда НДС, выделенный в счете-фактуре, покупатель должен будет заплатить в бюджет, плюс сдать декларацию по НДС.

Бухгалтерское обслуживание от 1 667 руб./мес

Может ли продавец без счета-фактуры от фирмы покупателя принять к вычету НДС по возвращенному товару? Да, может. Выход подсказывает Министерство финансов в письме от 14.05.2013 № ЕД-4-3/8562@.

Продавец товаров может принять к вычету НДС в соответствии с п. 5 ст. 171 НК РФ. Но таким вычетом он может воспользоваться только в течение одного года с момента возврата (п. 4 ст. 172 НК РФ).

Порядок зависит от того, возвращает покупатель товар целиком или частями.

Ситуация 1. Покупатель возвращают товар целиком

Продавец регистрирует у себя в книге покупок тот же самый счет-фактуру, который в свое время выписал при продаже товара, и тогда у него появляется право на вычет.

Ситуация 2. Покупатель возвращает только часть товара

Продавец выписывает новый документ – корректировочный счет-фактуру только на сумму возврата, и регистрирует в книге покупок. Он и будет основанием для последующего вычета.

В обеих ситуациях у продавца должны быть документы, обосновывающие возврат товара (претензия покупателя, акт о выявленных недостатках и т.д.). Запись в книге покупок делают на основании этих документов.

При этом не имеет никакого значения, успел покупатель на УСН оприходовать товары у себя или нет. Порядок действий у продавца от этого не меняется.

Выводы

Когда продавец применяет ОСНО, он всегда начисляет НДС и уплачивает его в бюджет независимо от того, какой режим налогообложения применяет покупатель. Покупатель на УСН при этом суммы НДС, уплаченные поставщику, отражает у себя в расходах.

При возврате товара продавец, чтобы получить право на вычет, должен зарегистрировать тот же счет-фактуру у себя в книге покупок или выписать корректировочный счет-фактуру, если товар возвращают частично.

Любые вопросы, связанные с бухгалтерией и налогами, вы можете задавать экспертам сервиса «Моё дело». Услуга бесплатная и доступна зарегистрированным пользователям сервиса. Кроме того, сервис поможет вам рассчитать налоги, заполнить и отправить отчеты, а также сделает многое другое. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 1 нравится Поделиться:

Кто платит НДС – продавец или покупатель?

Когда НДС платит продавец?

Считается, что в общих случаях налог на добавленную стоимость уплачивает продавец. Перед этим он формирует сумму НДС, указывает её в счете-фактуре и получает деньги от покупателя при оплате товаров/работ/услуг.

НДС также начисляется продавцом и в тех случаях, когда передача товаров/работ/услуг происходит на безвозмездной основе (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ).

Вместе с этим в пп. 1–3 ст. 149 НК РФ указан закрытый перечень операций, в отношении которых налог не исчисляется и не уплачивается.

Для расчета суммы налога, которую продавец должен перечислить в бюджет, необходимо из суммы НДС, исчисленной при реализации, вычесть сумму входного НДС по приобретенным им (как покупателем) товарам/работам/услугам.

Когда НДС платит покупатель?

Существуют также ситуации, когда обязанность перечислить НДС в бюджет возлагается на покупателя или конечного потребителя товара или услуги. Например, уплачивать НДС должны организации, сотрудничающие с инофирмами, которые не стоят на учете ФНС. Такие компании признаются налоговыми агентами. Согласно п.1 ст. 24 НК РФ налоговые агенты должны исчислить НДС, удержать его из денег, выплачиваемых продавцу, и перечислить налог напрямую в федеральный бюджет.

Выполняя обязанности налогового агента, покупатель по сути выступает как посредник между плательщиками НДС и государством.

Налоговый агент удерживает НДС из доходов, выплачиваемых своим контрагентом, по расчетной ставке 20/120 (до 01.01.2019 — 18/118) или 10/110 (п. 4 ст. 164 НК РФ).

Статьей 161 НК РФ предусмотрены три ситуации, когда налоговые агенты по НДС осуществляют расчеты с бюджетом:

- при реализации иностранными лицами, не состоящими на учете в налоговых органах Российской Федерации в качестве налогоплательщиков, товаров/работ/услуг, местом реализации которых является территория Российской Федерации;

- при предоставлении органами государственной власти и управления, а также органами местного самоуправления в аренду на территории Российской Федерации федерального имущества, имущества субъектов Российской Федерации и муниципального имущества;

- при реализации на территории Российской Федерации конфискованного и бесхозяйного имущества, кладов и скупленных ценностей, а также ценностей, перешедших к государству по праву наследования.

Статус налогового агента по НДС обязывает исчислять и уплачивать налог напрямую в бюджет не только плательщиков НДС. Также это касается тех, кто не является плательщиками НДС (например, в случае применения специальных режимов налогообложения) или освобожден от исполнения обязанностей налогоплательщика на основании ст. 145 НК РФ.

Такое требование содержится в п. 36.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (утверждены приказом МНС России от 20.12.2000 N БГ-3-03/447, основанном на положениях п. 2 ст. 161 НК РФ). Данный пункт гласит:

«При исчислении налога налоговыми агентами, перечисленными в пунктах 2, 3 статьи 161 Кодекса, следует иметь в виду, что в случае, когда лица признаются налоговыми агентами, исчислять и уплачивать налог в бюджет обязаны не только плательщики налога, но и лица, которые не являются плательщиками данного налога, т.к. пунктом 2 статьи 161 Кодекса предусмотрено, что налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой».

Новая категория налоговых агентов

В ряд положений главы 21 НК РФ, касающихся порядка исчисления НДС налоговыми агентами, были внесены изменения после вступления в силу Федерального Закона от 27.11.2017 № 335-ФЗ. Изменения коснулись операций по реализации лома цветных и черных металлов, а также сырых шкур животных.

Согласно п. 8 ст. 161 НК РФ, при реализации на территории РФ сырых шкур и лома налог на добавленную стоимость исчисляет не продавец, а покупатель (в качестве налогового агента), исходя из стоимости таких товаров в соответствии со ст. 105.3 НК РФ с учетом налога. Исключением стали покупатели, не являющиеся индивидуальными предпринимателями. Указанные налоговые агенты должны расчетным путем исчислить налог на добавленную стоимость и уплатить его напрямую в бюджет. Эта обязанность лежит на них, даже если они не являются плательщиками НДС. Счета-фактуры при этом налоговые агенты выставлять не должны – это не предусмотрено положениями гл. 21 НК РФ.

Итоги

Законодательно обязанность уплаты НДС лежит на продавце товара/услуги. Однако с учетом законодательных изменений можно сделать вывод, что НДС фактически уплачивается покупателем как в момент перечисления денег продавцу, так и в качестве налогового агента, когда уплата налога происходит напрямую в бюджет.