Содержание

- Тема: Печать Ведомости Т53 на один лист

- Образец заполнения платежной ведомости (форма Т-53)

- Зачем нужна ведомость выдачи заработной платы

- Как заполнять первый лист

- Как заполнять второй лист

- Платежная ведомость: бланк + образец заполнения

- Для чего используется платежная ведомость

- О заполнении платежной ведомости по форме № Т-53

- Платежная ведомость (бланк): скачать

- Платежная ведомость (форма № Т-53): образец заполнения

- Инструкция: как правильно составить ведомость по зарплате

- Особенности зарплатной документации

- Платежная ведомость, бланк

- Расчетно-платежная ведомость, бланк

- Расчетная ведомость, бланк

- Лицевой счет, бланк

- Порядок заполнения

- Особенности для бюджетного учреждения

Необходимо ли в обязательном порядке оформлять расходно-кассовый ордер к платежной ведомости при выплате заработной платы? Существует ли ответственность за его отсутствие (организация является малым предприятием)?

26 августа 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

При выплате заработной платы на основании платежной ведомости расходный кассовый ордер оформляется в обязательном порядке. При этом ответственность за отсутствие расходного кассового ордера при наличии платежной ведомости законодательством не установлена.

Обоснование вывода:

Согласно п. 6 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам производится по расходным кассовым ордерам 0310002 (унифицированная форма N КО-2 утверждена постановлением Госкомстата России от 18.08.1998 N 88), расчетно-платежным ведомостям 0301009 (унифицированная форма N Т-49 утверждена постановлением Госкомстата РФ от 05.01.2004 N 1), платежным ведомостям 0301011 (унифицированная форма N Т-53 утверждена постановлением Госкомстата РФ от 05.01.2004 N 1).

В соответствии с последним абзацем п. 6.5 Указания N 3210-У на фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляется расходный кассовый ордер 0310002.

Таким образом, оформление расходного кассового ордера при выплате заработной платы по платежной ведомости предусмотрено нормами Указания N 3210-У.

Указаниями по применению и заполнению форм первичной учетной документации Постановления Госкомстата N 1 также предусмотрено, что на выданную сумму заработной платы составляется расходный кассовый ордер, номер и дата которого проставляются на последней странице платежной ведомости.

Согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например кассовые документы) (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012, письма Минфина России от 04.02.2015 N 03-03-10/42547, от 27.05.2014 N 03-03-10/25243).

При этом, как указано в п. 4.1 Указания N 3210-У, кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы).

С учетом этой нормы видим, что к кассовым документам — документам, оформляющим кассовые операции (п. 4.1 Указания N 3210-У), относятся:

— приходный кассовый ордер;

— расходный кассовый ордер.

Никакие другие документы, оформляемые при проведении кассовых операций (кассовая книга, ведомости и т.д.), кассовыми документами не именуются. Не именуются ими и расчетно-платежные ведомости 0301009, и платежные ведомости 0301011, о которых идет речь в п.п. 6, 6.1, 6.5 Указания N 3210-У. Заметим, что согласно п. 1.2 Постановления Госкомстата N 1 «Расчетно-платежная ведомость» формы N Т-49, «Платежная ведомость» формы N Т-53 отнесены к документам по учету рабочего времени и расчетов с персоналом по оплате труда.

Следовательно, расходный кассовый ордер является обязательным кассовым документом, оформляемым при проведении наличных расходных операций.

В рассматриваемой ситуации организация является малым предприятием. Указанием N 3210-У в отношении субъектов малого предпринимательства установлено единственное исключение из общего порядка ведения кассовых операций: субъекты малого предпринимательства могут не устанавливать лимит остатка наличных денег (абзац десятый п. 2 Указания N 3210-У).

Все остальные нормы Указания N 3210-У, включая обязанность оформлять кассовые документы, для юридических лиц, являющихся субъектами малого предпринимательства, сохраняются.

Таким образом, организация, будучи малым предприятием, также обязана оформлять расходные кассовые ордера.

В отношении ответственности за отсутствие расходного кассового ордера в данной ситуации отметим следующее.

Административная ответственность за нарушение порядка ведения кассовых операций в виде наложения штрафных санкций на должностных лиц и организацию предусмотрена ст. 15.1 КоАП РФ.

Согласно ч. 1 ст. 15.1 КоАП РФ нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

К таким нарушениям относятся:

— осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров (100 тысяч рублей по одному договору — п. 6 Указания Банка России от 07.10.2013 N 3073-У);

— неоприходование (неполное оприходование) в кассу денежной наличности;

— несоблюдение порядка хранения свободных денежных средств;

— накопление в кассе наличных денег сверх установленных лимитов.

При этом в случае, если нарушение порядка ведения кассовых операций (например нарушение оформления кассовых документов) не связано с нарушениями, указанными ч. 1 ст. 15.1 КоАП РФ, то административная ответственность по таким нарушениям законодательством не предусмотрена (постановления ФАС Западно-Сибирского округа от 29.01.2009 N Ф04-374/2009(20085-А03-29), ФАС Московского округа от 19.03.2007 N КА-А41/1524-07, ФАС Северо-Западного округа от 26.06.2007 N А56-4998/2007 и от 23.08.2006 N А66-3926/2006).

Таким образом, по нашему мнению, оформление платежной ведомости без расходного кассового ордера является нарушением кассовой дисциплины, но нарушением ненаказуемым.

Кроме того, ч. 1 ст. 15.11 КоАП РФ предусматривает административную ответственность в виде наложения административного штрафа на должностных лиц за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности в размере от пяти тысяч до десяти тысяч рублей.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается в том числе отсутствие у экономического субъекта первичных учетных документов (ч. 2 ст. 15.11 КоАП РФ).

За аналогичное нарушение (отсутствие первичных документов) также предусмотрена ответственность ст. 120 НК РФ. За такие деяния, совершенные в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, предусмотрен штраф в размере 10 000 рублей (п. 1 ст. 120 НК РФ).

Напомним, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона N 402-ФЗ).

В данной ситуации выплата заработной платы оформлена платежной ведомостью, в которой проставлены подписи, подтверждающие факт получения заработной платы работниками, то есть при выплате заработной платы первичный документ оформлен.

По нашему мнению, в этом случае отсутствие расходного кассового ордера не является нарушением, ответственность за которое предусмотрена ст. 120 НК РФ и ст. 15.11 КоАП РФ.

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. Кассовые и иные документы, оформляемые при ведении кассовых операций;

— Энциклопедия решений. Расходный кассовый ордер;

— Энциклопедия решений. Упрощенный порядок ведения кассовых операций субъектами малого предпринимательства — юридическими лицами;

— Энциклопедия решений. Проверки кассовой дисциплины. Привлечение к административной ответственности;

— Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

— Энциклопедия решений. Ответственность руководителя и главного бухгалтера в сфере бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Тема: Печать Ведомости Т53 на один лист

Быстрый переход 1C Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия

- Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Общая бухгалтерия

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета

- Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Программы для ведения бухгалтерского и налогового учета

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда

- Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы

- Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga

- Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций

- Интернет-конференции

- Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Интернет-конференции

- Служебные форумы

- Архив

- FAQ (Часто задаваемые вопросы)

- FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- FAQ (Часто задаваемые вопросы)

- Книга жалоб и предложений

- Дневники

- Архив

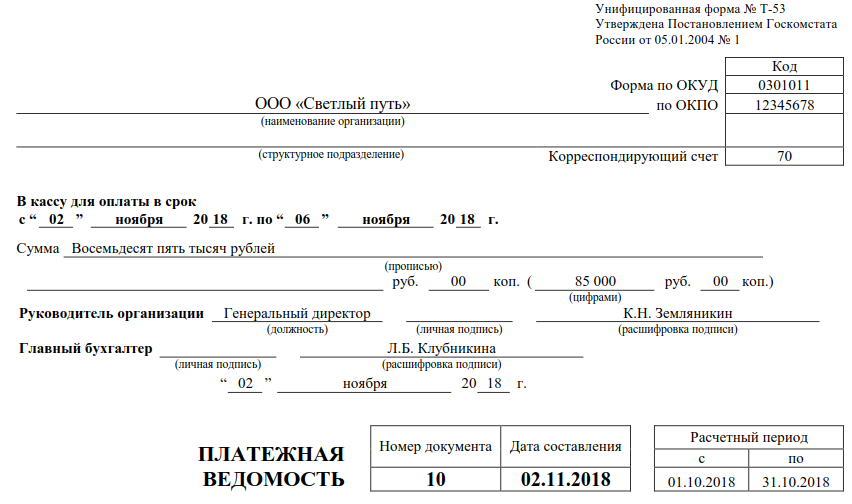

Образец заполнения платежной ведомости (форма Т-53)

Платежная ведомость (форма Т-53) — это форма первичного документа, который содержит данные по зарплате, подлежащей выплате за текущий период. Рассмотрим образец ведомости на выдачу заработной платы, а также правила заполнения документа.

Платежная ведомость Т-53 отражает подлежащие к выплате вознаграждения за труд работников всей организации или ее подразделения. Здесь указывают как общую сумму, так и в разбивке по сотрудникам. Разберемся, как выглядит образец зарплатной ведомости и как его заполнять.

Зачем нужна ведомость выдачи заработной платы

С 01.01.2013 именно эту форму использовать необязательно (в соответствии с Федеральным законом № 402-ФЗ от 06.12.2011). Однако она вполне удобна для оптимизации бухгалтерского документооборота.

Любые выплаты, которые производит компания, необходимо фиксировать. Это касается и вознаграждения за труд. Если сотрудников — всего несколько человек, можно обойтись приходными и расходными кассовыми ордерами. Но в крупных организациях это неудобно.

Бланк платежной ведомости аккумулирует информацию по выплатам всем сотрудникам. Это исключает путаницу и облегчает работу бухгалтеру.

Как заполнять первый лист

Сначала нужно ввести название организации и ее код ОКПО. Если документ оформляют не на всю фирму, а на отдельное структурное подразделение, то следует указать и его наименование. Далее графы заполняют следующим образом:

- Корреспондирующий счет. Обратимся к плану счетов. Поскольку у нас платежная ведомость на выдачу зарплаты, находим «Расчеты с персоналом по оплате труда». В графу заносим «70».

- В кассу для оплаты в срок. Первая дата — сегодняшнее число, вторая — крайний срок для перечисления зарплаты.

- Сумма. Здесь пишем общую сумму по всей организации (или подразделению). Чтобы определить ее верно, лучше начать заполнение со второго листа.

- Расчетный период. С первого по последнее число предыдущего месяца.

Документ подписывают и руководитель, и главный бухгалтер (при наличии последнего).

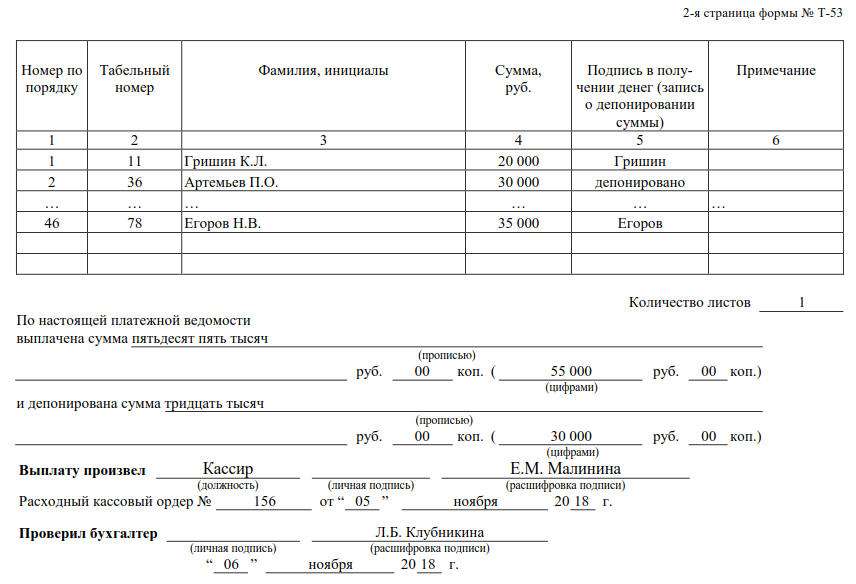

Как заполнять второй лист

На второй странице идет детализация выплат по каждому сотруднику. Она содержит таблицу из шести колонок:

- Номер по порядку (для документа).

- Табельный номер работника (согласно внутрифирменному учету).

- Ф.И.О. получателя заработной платы.

- Сумма, причитающаяся за его труд по итогам отчетного периода.

- Отметка о получении или депонировании.

- Примечания (например, для номеров документов, удостоверяющих личности получателей).

ВАЖНО! Когда деньги выдадут, каждый сотрудник должен подписать ведомость на выдачу зарплаты: бланк без их подписей недействителен. Формулировка «Депонировано» предусмотрена на случай, если работник средства не получил. Подписывать тогда должен кассир, подтверждая то, что деньги он не выдавал.

ВАЖНО! Когда деньги выдадут, каждый сотрудник должен подписать ведомость на выдачу зарплаты: бланк без их подписей недействителен. Формулировка «Депонировано» предусмотрена на случай, если работник средства не получил. Подписывать тогда должен кассир, подтверждая то, что деньги он не выдавал.

Далее необходимо подсчитать итоговую сумму, причитающуюся к выплате, и перенести ее на первый лист.

Образец платежной ведомости на выдачу заработной платы также содержит информацию по общим выплаченной и депонированной суммам. Эти строки заполняют, когда расчеты уже закончены.

Платежная ведомость: бланк + образец заполнения

Актуально на: 22 сентября 2016 г.

Мы рассматривали в отдельном материале особенности заполнения расчетно-платежной ведомости (форма № Т-49). В этой консультации расскажем о платежной ведомости (форма № Т-53) и покажем пример ее заполнения.

Для чего используется платежная ведомость

Платежная ведомость применяется для отражения выплаты заработной платы работникам организации, но только тем, кто получает зарплату наличными, а не на пластиковые карты.

Платежная ведомость составляется в одном экземпляре в бухгалтерии и передается в кассу для оплаты (в т.ч. на аванс).

Форма платежной ведомости разрабатывается организацией самостоятельно и закрепляется в учетной политике. Может организация использовать и форму платежной ведомости № Т-53, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. Расскажем о некоторых особенностях заполнения платежной ведомости по форме № Т-53.

О заполнении платежной ведомости по форме № Т-53

На титульном листе платежной ведомости (форма № Т-53) указывается общая сумма, подлежащая выплате.

Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом.

В платежной ведомости по истечении срока выплаты против фамилий работников, не получивших заработную плату, в графе 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы № Т-53 указывается номер предъявленного документа (к примеру, при получении зарплаты по доверенности).

В конце таблицы платежной ведомости на выдачу зарплаты после последней записи проводится итоговая строчка для проставления общей суммы ведомости.

В конце самой ведомости указываются суммы выплаченной и депонированной заработной платы.

На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

Платежная ведомость (бланк): скачать

Форма Т-53 «Платежная ведомость» содержится в Постановлении Госкомстата РФ от 05.01.2004 № 1. По коду формы (Т-53) ведомость на выдачу зарплаты (бланк) без труда можно найти в справочно-правовой системе «КонсультантПлюс».

В формате Excel в удобной для заполнения форме платежную ведомость на выдачу заработной платы скачать можно тут.

Платежная ведомость (форма № Т-53): образец заполнения

Как заполняется ведомость выдачи заработной платы по форме № Т-53, покажем на условном примере.

Инструкция: как правильно составить ведомость по зарплате

Особенности зарплатной документации

Выдача заработной платы в учреждении должна быть своевременной и носить прозрачный характер независимо от того, выплачивается ли сумма вознаграждения наличными денежными средствами или безналично.

Документом, подтверждающим корректность начислений и выплат по каждому сотруднику в случае взаиморасчетов с сотрудниками в наличной форме, является ведомость на зарплату, бланк скачать бесплатно можно далее.

Начисление и выплата заработной платы отражается соответствующими бухгалтерскими записями, а документом — основанием таких проводок является зарплатная ведомость (ЗВ). Она составляется бухгалтером по законодательно утвержденным формам:

- платежно-расчетная (унифицированная форма Т-49, Т-51) — указывает расчет и фактические выплаты по каждому работнику, форма Т-49 — для наличных расчетов, Т-51 — для безналичных;

- расчетная (унифицированная форма Т-53) — иллюстрирует расчет ежемесячного вознаграждения по каждому сотруднику.

Бланк на выдачу зарплаты (бланк скачать можно в нашей статье) должен составляться ежемесячно при каждой выплачиваемой в учреждении зарплате в соответствии с нормами и правилами действующего законодательства.

Сам документ состоит из титульного листа, содержательной (табличной) части и раздела, включающего сведения о депонированной зарплате.

В платежно-расчетном документе отражаются сведения об окладах каждого сотрудника, количестве отработанных дней, производимых начислениях и удержаниях. Платежно-расчетная аккумулирует данные, содержащиеся в расчетном и платежном документах. Предлагаем бланк ведомости на выдачу зарплаты скачать бесплатно.

Платежная ведомость, бланк

Расчетно-платежная ведомость, бланк

Расчетная ведомость, бланк

Лицевой счет, бланк

При исчислении зарплаты в учреждениях применяют также унифицированную форму Т-54, она обязательна к применению и закреплена Постановлением Госкомстата № 1 от 05.01.2004. Он отражает начисленный заработок по каждому отдельно взятому сотруднику за расчетный период (год либо период работы). Лицевая карточка сотрудника — бланк по зарплате каждого работника доступна к скачиванию.

Порядок заполнения

Можно составить как в бумажном, так и в электронном виде. Электронный расчетный документ в обязательном порядке подписывается ЭЦП. Порядок заполнения регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014.

Далее расскажем, как формируется ведомость зарплата, бланк скачать вы смогли ранее.

В первую очередь заполняется титульный лист: указываются все организационные реквизиты учреждения (наименование, ИНН/КПП, ОКПО). Также необходимо прописать общую выплачиваемую сумму, указать расчетный период, номер и дату ЗВ. В титульной части ставят свои подписи руководитель и главный бухгалтер.

Табличная часть формируется из следующих информационных данных:

- порядковый номер;

- должность сотрудников;

- табельный номер;

- Ф.И.О.;

- оклад (ставка) по тарифу;

- количество отработанного времени согласно табелю учета рабочего времени;

- удержания и начисления, проводимые по каждому сотруднику;

- колонка для подписи.

В нижних строках указываются итоговые суммы по всем сотрудникам: сколько средств уплачено, а сколько депонировано. Отмечается также, кто произвел выплату зарплаты, фамилия и инициалы ответственного сотрудника — бухгалтера, а также дата проверки платежного документа.

Сроки выдачи денежных средств ограничены — не более пяти рабочих дней. В том случае, если сотрудник не получил заработную плату в указанный срок, сумма депонируется, а в ЗВ ставится соответствующая отметка.

Особенности для бюджетного учреждения

Бюджетные, автономные и казенные учреждения при начислении и выплате (наличными) заработной платы используют специальные формы ЗВ, утвержденные Приказом Минфина № 52н от 30.03.2015:

- 0504401 — расчетно-платежная;

- 0504403 — платежная.

Зарплатные ведомости, применяемые бюджетными учреждениями, формируются на основе табеля учета рабочего времени и составляются аналогично платежно-расчетному документу для ООО, НКО и ИП.

В титульной части приводятся все реквизиты бюджетной организации: наименование, подразделение, ИНН/КПП, коды в соответствии с общероссийскими классификаторами, подписи руководителя и главного бухгалтера, а также единица измерения (валюта).

В табличной части заполняются следующие графы:

- табельный номер;

- должность;

- Ф.И.О.;

- начисления;

- удержания;

- фактический итог;

- подпись.

По факту выдачи ежемесячного вознаграждения прописываются выданная и депонированная суммы. ЗВ бюджетного учреждения подписывают составитель, проверяющий и кассир с указанием должностей и даты подписи. Скачать ведомость по зарплате бесплатно (для БУ) можно на нашем сайте.