Содержание

- Оценка основных средств

- Какие существуют виды оценок основных средств?

- Натуральная и денежная оценка основных средств предприятия

- Что важно помнить о денежной оценке ОС?

- Итоги

- 2.2 Виды стоимости основных средств

- 2.3 Амортизация как инструмент возмещения стоимости основных средств

- Оценка основных средств в бухгалтерском учете

- Оценка основных средств в налоговом учете

- Ставим на баланс ОС

- Определяем объект учета

- Амортизируем ОС

- Различные способы получения ОС

- Проводим переоценку ОС

- Отражаем выбытие ОС

Оценка основных средств

В бухгалтерском учете основные средства учитываются и оцениваются в натуральных и стоимостных формах. Оценка в натуральной форме – это количество единиц оборудования, потребляемая мощность и другие технические параметры. Например, если это здание, то – кубометры и квадратные метры; дорога – протяженность и ширина и т. д. Натуральная оценка используется при расчете потребности в основных средствах и учитывается при расчете производственной мощности предприятия.

Стоимостная оценка используется более широко. При стоимостной оценке основных средств в бухгалтерском учете выделяют:

1) оценку по первоначальной стоимости, которая складывается из стоимости приобретения (возведения) объекта основных средств. При расчете первоначальной стоимости учитываются все затраты, связанные с приобретением объекта основных средств (без учета НДС):

– суммы, уплачиваемые поставщику, как правило, равные цене товара;

– транспортные расходы, связанные с доставкой товара до предприятия;

– затраты на монтаж и установку;

– оплата услуг посредников;

– оплата консультационных услуг и т. д.:

ПС = Ц + ТР + М + Прочие услуги, (17)

где ПС – первоначальная стоимость, руб.; Ц – суммы, уплачиваемые поставщику, руб.; ТР – транспортные расходы, руб.; М – затраты на монтаж и установку, руб.

Кроме того первоначальная стоимость может быть изменена в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения объекта на сумму достройки, дооборудования, реконструкции, модернизации;

2) оценку по восстановительной стоимости. С течением времени стоимость ранее приобретенных объектов основных средств может изменяться, в результате чего может рассчитываться восстановительная стоимость, которая характеризует стоимость объекта основных средств в текущих ценах (в ценах, действующих на момент оценки).

Восстановительная стоимость (ВС) рассчитывается по формуле:

ВС = ПС(БС) · Кп , (18)

где БС – балансовая стоимость, руб.; Кп – коэффициент пересчета, который показывает, во сколько раз изменилась стоимость объекта.

Коэффициенты пересчета могут быть повышающими (если за истекший период времени стоимость объектов основных средств увеличилась, то Кп >1, например, стоимость зданий, как правило, повышается) и понижающими (если за истекший период времени стоимость объектов основных средств уменьшилась, то Кп <1, например, стоимость вычислительной техники, программного обеспечения с течением времени снижается).

Переоценка основных средств может проводиться:

– по решению предприятия на начало каждого отчетного года. Если это решение принято, то это должно быть отражено в Учетной политике предприятия, и переоценка должна проводиться каждый год по тем группам основных средств, по которым принято решение проводить переоценку;

– по решению Правительства Российской Федерации. В этом случае переоценка является обязательной для всех организаций. Последняя такая переоценка проводилась по состояния на 1 января 1997 г. Все бюджетные организации обязаны проводить ежегодную переоценку основных средств.

При переоценке переоценивается первоначальная (или балансовая стоимость) объекта основных средств и сумма начисленной амортизации.

Переоценка приводит к изменению стоимости объекта основных средств и, следовательно, к изменению стоимости имущества. Преимущества и недостатки переоценки:

– как правило, в условиях инфляции переоценка приводит к увеличению стоимости объекта основных средств, следовательно, стоимость имущества предприятия также увеличивается, соответственно увеличивается и сумма налога на имущество. В тоже время переоценка не влияет на изменение стоимости имущества, учитываемой при начисление амортизации;

– если собственники заинтересованы в продаже своего предприятия на рынке, то они заинтересованы в переоценке с повышающим коэффициентом. Кроме того, увеличение стоимости имущества, как правило, благоприятно сказывается на изменении курса ценных бумаг данного предприятия;

– если предприятие находится на грани банкротства и перед ним стоит проблема выживания, то в переоценке оно не очень заинтересовано, но при этом если к предприятию будет применена процедура банкротства, то его имущество может быть распродано по необоснованно низкой цене.

Также надо отметить, что на балансе основные средства могут числиться либо по первоначальной стоимости, либо, после проведения переоценки, по восстановительной стоимости. Поэтому на практике используется понятие балансовой стоимости – стоимости, по которой объект числится на балансе;

3) оценку по остаточной стоимости. С течением времени объекты основных средств изнашиваются, теряют свои технические и функциональные характеристики. При этом рассчитывается остаточная стоимость (ОС):

, (19)

, (19)

где БС – балансовая стоимость, руб.; И – износ (определяется суммой начисленной амортизации), руб.

Если используется линейный способ начисления амортизации, то сумма износа равняется

, (20)

, (20)

где Кизн. – коэффициент износа; Тф – фактический срок эксплуатации объекта основных средств, лет; Тп – полезный срок эксплуатации объекта основных средств, лет.

Данные понятия широко используются в бухгалтерском учете, но имеют несколько разные сферы применения.

Таблица 11 — Сфера использования различных видов стоимостной оценки основных средств

| Вид стоимостной оценки | Сфера использования |

| 1. По первоначальной стоимости | 1. Для расчета суммы инвестиций в основные средства предприятия (на этапе создания предприятия, при расширении производства) |

| 2. Для расчета амортизации линейным методом | |

| 2. По восстановительной стоимости | 1. В большей степени представляет интерес для собственников как отражение стоимости объекта в текущих ценах, что влияет на стоимость фирмы |

| 3. По остаточной стоимости | 1. Отражает стоимость объекта, которая еще не возмещена сособственнику |

| 2. Для начисления налога на имущество | |

| 3. Для начисления амортизации нелинейным методом |

В практике предприятий помимо бухгалтерской оценки основных средств также используются следующие понятия:

1) страховая стоимость – это стоимость, которая будет возмещена собственнику в случае наступления страхового события. Как правило, страховая стоимость ниже балансовой и рыночной стоимости объекта;

2) залоговая стоимость – это стоимость, по которой залогодержатель согласен принять объект основных средств в залог;

3) рыночная стоимость – это стоимость, которая отражает возможную цену продажи объекта основных средств на рынке. Как правило, она определяется на основе цен продажи аналогичных объектов или специализированными фирмами;

4) ликвидационная стоимость. Данное понятие применяется по отношению к предприятиям, проходящим процедуру банкротства. Имущество таких предприятий продается за минимальную цену, при этом главный фактор – не получить максимальную прибыль от продажи, а в минимальные сроки либо распродать предприятие, либо вывести предприятие из состояния банкротства;

5) могут использоваться и другие виды оценки.

5.4. Износ основных средств: понятие и виды

В ходе эксплуатации объекты основных средств изнашиваются и теряют свою стоимость. Под износом понимается процесс потери физических, моральных и иных характеристик объектом основных средств. Всего выделяют четыре вида износа:

1) физический износ – это процесс потери физических характеристик объектом основных средств:

– либо в результате эксплуатации объекта;

– либо в результате негативного воздействия на объект окружающей среды;

2) моральный износ – это процесс потери моральных характеристик объектом основных средств в результате:

– либо появления на рынке более производительных основных средств;

– либо удешевления производства (снижения цены) действующих основных средств;

3) социальный износ. Социальный износ характеризуется негативным воздействием объекта основных средств на человека. Наиболее ярко это видно на примере возникновения профессиональных заболеваний. Если такой объект существует, то он максимально быстро должен быть заменен более безопасным объектом;

4) экологический износ. Экологический износ характеризуется негативным воздействием объекта основных средств на окружающую среду. Если такой объект существует, то он также должен быть заменен более безопасным объектом.

На практике существует реальная возможность оценки только физического и морального износа. В российской практике учитывается только физический износ и частично моральный. Возмещение износа осуществляется через начисление амортизации.

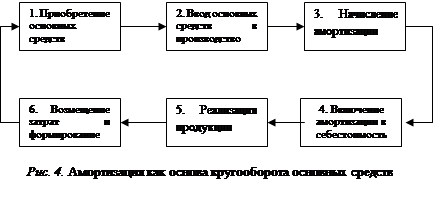

5.5. Амортизация: понятие и основные виды амортизации в теории

Амортизация – это процесс денежного возмещения износа. Через начисление амортизации осуществляется процесс кругооборота основных средств (рис. 4).

|

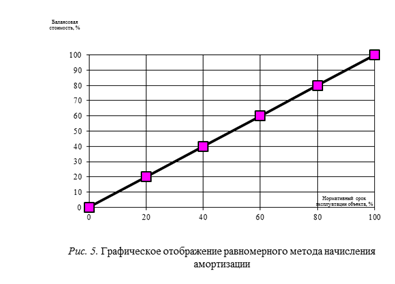

В теории выделяют три метода начисления амортизации:

1) равномерный метод. Данный метод предполагает, что в течение всего нормативного срока эксплуатации стоимость объекта основных средств возмещается равными долями, т. е. каждый год на себестоимость готовой продукции будет списываться одна и та же часть первоначальной (балансовой) стоимости объекта основных средств (рис. 5). Предположим, что нормативный срок эксплуатации объекта пять лет, тогда каждый год на затраты будет списываться 1/5 балансовой стоимости (или 20 %);

2) прогрессивный метод. Данный метод предполагает, что в первые годы эксплуатации объекта основных средств на себестоимость готовой продукции списывается большая часть первоначальной стоимости, а в последующие годы – меньшая. В нашем примере, если при равномерном методе каждый год списывалось 20 %, то при использовании прогрессивного метода в первые годы эксплуатации объекта на затраты будет списываться больше, чем 20 %, а в последующие – меньше, чем 20 %;

3) регрессивный метод. Регрессивный метод предполагает, что в первые годы эксплуатации объекта основных средств на себестоимость готовой продукции списывается меньшая часть стоимости основных средств, а в последующие – большая часть. В нашем примере, если при равномерном методе каждый год списывалось 20%, то при использовании регрессивного метода в первые годы эксплуатации объекта на затраты будет списываться меньше, чем 20%, а в последующие – больше чем 20%.

Прогрессивный метод в первые годы эксплуатации объекта основных средств «завышает» себестоимость и, следовательно, уменьшает налогооблагаемую прибыль, т. е. прогрессивный метод можно рассматривать как одну из льгот по налогу на прибыль. Кроме этого, в первые годы предприятие быстрее создает амортизационный фонд, следовательно, имеет больше возможностей для расширения производства. В условиях инфляции использование прогрессивного метода предпочтительнее, так как амортизационный фонд обесценится меньше. Использование регрессивного метода в первые годы эксплуатации объекта создает условия для снижения себестоимости, следовательно, и для снижения цены, что может быть выгодно новым предприятиям или предприятиям, которые пытаются проникнуть на новый рынок, устанавливая низкие цены.

В российской практике предприятия имеют возможность использовать:

— равномерный способ в бухгалтерском учете и линейный метод в налоговом учете – аналоги равномерного метода;

— способ уменьшаемого остатка и способ пропорционально сумме чисел лет срока полезного использования в бухгалтерском учете и нелинейный метод в налоговом учете – аналоги прогрессивного метода. Кроме того, в Налоговом Кодексе предусмотрены иные механизмы ускорения (см. п.5.6).

Какие существуют виды оценок основных средств?

Виды оценки основных средств важно знать не только для корректного ведения бухгалтерского учета, но и для правильного расчета налоговых обязательств компании, ведь различные хозяйственные операции требуют применения разных оценок. О том, что должны помнить при этом ответственные за эту область работы сотрудники фирмы, пойдет речь в нашей статье.

Натуральная и денежная оценка основных средств предприятия

Что важно помнить о денежной оценке ОС?

Итоги

Натуральная и денежная оценка основных средств предприятия

Как правило, компании при ведении учета ОС используют как натуральные показатели оценки, так и денежные. Что они из себя представляют?

Натуральные показатели оценки ОС — это какие-либо сведения об объекте ОС фирмы, характеризующие его с определенной качественной стороны. Например, производственные помещения характеризуются площадью, оборудование, необходимое для выполнения производственных операций, — мощностью и т. д.

Натуральные показатели в большинстве случаев приводятся в официальных сопроводительных документах к тому или иному ОС (в частности, в технических паспортах оборудования, в проектной документации по зданию и т. д.).

ВАЖНО! Натуральные показатели используются фирмой для планирования деятельности на перспективу, расчета плановых объемов производства. В учете такая информация отражается в инвентарной карточке объекта.

Денежные показатели оценки ОС призваны охарактеризовать конкретный объект ОС в едином стоимостном эквиваленте. Именно денежная оценка является наиболее значимой с точки зрения учета, поскольку на основании различных стоимостных оценок впоследствии выстраивается расчет налоговых обязательств фирмы, связанных с движением соответствующих ОС.

Денежная оценка ОС также выступает в роли вводной информации, на основании которой в фирме строится планирование как налоговых обязательств, так и перспективных объемов производства и показателей плановой рентабельности бизнеса.

Если в части натуральных оценок ОС больших трудностей с учетом не возникает (они определяются на основании техдокументации к объекту ОС и отражаются в инвентарной карточке), то денежная оценка ОС — более сложный и комплексный вопрос.

Что важно помнить о денежной оценке ОС?

Существует несколько видов стоимостных измерений ОС. К ним относятся, в частности, следующие виды стоимости:

- Первоначальная — это такая сумма расходов, которую фирма понесла в связи с приобретением того или иного ОС. Первоначальная стоимость ОС зависит от того, каким образом оно поступило. К примеру, если компания купила ОС, то первоначальной стоимостью будет цена приобретения плюс расходы, связанные с доведением ОС до состояния готовности к использованию в производстве.

ВАЖНО! На основании первоначальной стоимости компания впоследствии рассчитывает сумму амортизации по ОС.

О том, что делать с НДС при покупке ОС, см. в статье «Какой порядок принятия к вычету НДС при приобретении основных средств?».

- Текущая (восстановительная) — данная стоимость означает сумму, которую фирма вынуждена была бы заплатить, если бы возникла срочная необходимость заменить ОС на день проведения переоценки. Такой суммой может выступать рыночная цена, взятая из специальных справочников (статистических), цены изготовителей на аналогичные объекты ОС и т. д.

- Остаточная — такой стоимостью выступает первоначальная стоимость за вычетом начисленной амортизации. Корректно исчислять ее фирме необходимо, чтобы понимать степень физического износа оборудования.

- Ликвидационная — это стоимость объектов ОС, которые были полностью изношены и в связи с этим перестали использоваться фирмой в производстве. Примером такой стоимости выступает цена реализации лома, ранее являвшегося производственным оборудованием.

- Балансовая — как следует из наименования, это стоимость, по которой фирма учитывает ОС в балансе. Балансовой стоимостью может выступать как первоначальная (если фирма принимает к учету вновь приобретенное ОС), так и восстановительная (в отношении ОС, которые уже были в фирме на момент переоценки ОС) или остаточная стоимость.

- Рыночная — таковой выступает цена, по которой конкретное ОС (с присущими ему степенью износа и фактическим состоянием) может быть продано третьему лицу в условиях рынка. Для определения рыночной оценки ОС необходим оценщик.

Кроме того, если фирма применяет принципы МСФО, то она помимо указанного еще рассчитывает и справедливую стоимость.

О такой стоимости подробнее см. в статье «МСФО № 13 Оценка справедливой стоимости (нюансы)».

Итоги

Специалистам учета на предприятии следует помнить, что существуют 2 группы оценки ОС: натуральная и денежная. При этом если натуральная оценка, как правило, характеризует объект с качественной стороны, то денежная требуется для расчета налоговых обязательств компании, а также для эффективного планирования деятельности. Поэтому любая фирма должна понимать, как корректно исчислить первоначальную, восстановительную, остаточную, ликвидационную, балансовую и рыночную стоимость.

2.2 Виды стоимости основных средств

Для стоимостной оценки основных средств в целях бухгалтерского учета используют три вида стоимости.

Первоначальная стоимость включает в себя затраты, связанные с созданием или приобретением объектов основных средств, в том числе уплаченную цену, транспортно-заготовительные расходы, выплаченные комиссионные вознаграждения, затраты на монтаж объектов и тому подобная документация, подтверждающая расходы.

Первоначальная стоимость может изменяться в случае достройки, реконструкции, модернизации, технического перевооружения, либо частичной ликвидации соответствующих объектов.

Остаточная стоимость соответствует первоначальной стоимости за минусом суммы начисленной амортизации за весь фактический период использования объекта.

Восстановительная стоимость соответствует первоначальной стоимости, пересчитанной (переоцененной) с учетом текущего состояния основных ценообразующих факторов.

В условиях рынка предприятия могут не только использовать основные средства в своей производственной деятельности, но и осуществлять некие операции с ними (купля-продажа, залог, страхование и пр.). В этих случаях появляется потребность в оценке «альтернативных» видов стоимости.

Такая оценка проводится независимыми экспертами-оценщиками. Процесс оценки регламентирован Федеральным Законом «Об оценочной деятельности» и государственными стандартами по оценке, которые в том числе определяют следующие виды стоимости:

а) Рыночная стоимость – наиболее вероятная цена купли-продажи объекта на открытом рынке и выполнение следующих условий:

-

продавец и покупатель хорошо осведомлены обо всех возможностях использования объекта и о природе сделки;

-

продавец и покупатель имеет типичную мотивацию и не испытывает принуждение совершения сделки;

-

расчет осуществляется в общепринятых средствах платежа;

-

достаточный период экспозиции объекта на рынке.

б) Стоимость восстановления соответствует сумме затрат в текущем уровне цен на создание точной копии оцениваемого объекта за минусом суммы фактического износа.

в) Стоимость замещения соответствует сумме затрат в текущем уровне цен на создание объекта с аналогичными характеристиками, но с учетом использования современных материалов и технологий. При этом также учитывается фактический износ.

г) Инвестиционная стоимость – стоимость, рассчитанная для конкретного инвестора с учетом его требований по доходности инвестиций, структуре инвестиций, уровню риска и условию возврата инвестиций.

д) Ликвидационная стоимость соответствует рыночной стоимости, но с учетом более высоких требований к уровню ликвидности объекта.

е) Утилизационная стоимость определяется, исходя из цены реализации материала, из которых создан объект, за минусом затрат на демонтаж, разборку объекта.

Каждый из указанных видов стоимости отражает воздействие соответствующих ценообразующих факторов, соответственно, значения по каждому виду стоимости, как правило, различаются.

2.3 Амортизация как инструмент возмещения стоимости основных средств

Амортизация – перенесение части стоимости основного средства на издержки производства до полного списания первоначальной стоимости.

Начисление амортизации является механизмом возмещения стоимости основного средства. Амортизация в определенной мере является компенсацией износа.

Износ – снижение стоимости объекта, обусловленное различными причинами.

Налоговый Кодекс определяет два метода расчета амортизации:

— линейный;

— нелинейный.

При линейном методе расчет амортизации осуществляется по формуле:

![]() , (1)

, (1)

где АО – амортизационные отчисления;

ПС – первоначальная стоимость;

На – норма амортизации.

![]() , (2)

, (2)

где Тпи — срок полезного использования.

Нелинейный метод начисления амортизации производится по формуле:

![]() , (3)

, (3)

где ОС – остаточная стоимость на начало соответствующего месяца.

Даная формула используется до того месяца включительно, в котором остаточная стоимость составит 20% от первоначальной. В последующие месяцы расчет амортизации производится в следующем порядке:

-

Остаточная стоимость на начало данного периода фиксируется как базовая величина;

-

Сумма амортизационных отчислений определяется путем деления этой базовой величины на количество месяцев, оставшихся до окончания срока полезного использования.

Нелинейный метод позволяет реализовать механизм ускоренной амортизации, и большая часть первоначальной стоимости списывается в начальные периоды использования объекта. За счет этого амортизационный фонд пополняется, и у организации становится больше возможностей для реализации капитальных вложений.

Амортизационный фонд формируется за счет амортизационных отчислений и имеет строго целевое назначение – покрытие капитальных вложений в приобретение, создание, реконструкцию, модернизацию основных средств.

Нелинейный метод может использоваться для основных средств, входящих в 1 – 7 амортизационные группы, то есть со сроком полезного использования до 20 лет.

Правильная постановка учета основных средств обеспечивается принципом единообразия их оценки во всех организациях независимо от форм собственности. Основные средства учитываются и оцениваются в натуральных и стоимостных показателях. Особую значимость для учетной работы представляет стоимостная оценка основных средств, поскольку все учетные операции, связанные с имущественными объектами, совершаются именно в стоимостной форме.

Оценка основных средств в бухгалтерском учете

Оценка основных средств представляет собой денежное выражение стоимости, в которой они находят отражение в бухгалтерском учёте. В текущем учете выделяют три вида оценки:

- первоначальную стоимость;

- текущую (восстановительную) стоимость;

- остаточную стоимость.

Первоначальная стоимость. К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, которая зависит от способа поступления актива в организацию и определяется:

— для объектов, приобретенных за плату (новых и бывших в эксплуатации) – по фактическим затратам, связанным с приобретением, сооружением и изготовлением, за исключением НДС и других возмещаемых налогов, кроме случаев, предусмотренных законодательством РФ (п. 8 ПБУ 6/01 и п.24 Методических указаний по учету основных средств).

Фактические затраты на приобретение, сооружение и изготовление основных средств состоят из:

- покупной стоимости (сумм, уплачиваемых в соответствии с договором поставщику (продавцу), а также за доставку объекта и приведение его в состояние, пригодное для использования);

- сумм, уплачиваемых по договорам строительного подряда и другим договорам за выполнение работ;

- сумм, уплачиваемых за информационные, консультационные услуги, связанные с приобретением основных средств;

- таможенных пошлин и таможенных сборов;

- невозмещаемых налогов, государственных пошлин, уплачиваемых при приобретении объекта основных средств;

- вознаграждений посредникам, через которых приобретено основное средство;

- иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

В фактические затраты на приобретение, сооружение и изготовление основных средств не включаются общехозяйственные и другие аналогичные расходы, за исключением случаев, когда такие расходы непосредственно связаны с приобретением, сооружением и изготовлением данных объектов.

— для объектов, изготовленных самой организацией – по фактическим затратам, связанным с производством этих основных средств. Затраты на производство учитываются и формируются в соответствии с порядком учета затрат для соответствующих видов продукции, изготавливаемых организацией (п.26 Методических указаний по учету основных средств);

— для объектов, внесенных в счет вклада в уставный (складочный) капитал организации – в размере, согласованном учредителями (участниками) организации, если иное не предусмотрено законодательством РФ (п.9 ПБУ 6/01 и п.28 Методических указаний по учету основных средств);

— для объектов, поступивших в организацию по договору дарения (безвозмездно) – исходя из текущей рыночной стоимости на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы (п.10 ПБУ 6/01 и п.29 Методических указаний по учету основных средств). При этом под текущей рыночной стоимостью понимается сумма денежных средств, которую можно получить от продажи данного актива на дату его принятия к бухгалтерскому учету (п.29 Методических указаний по учету основных средств).

Источниками информацию для определения текущей рыночной стоимости могут служить:

- торговые организации (данные прайс-листов);

- заводы-изготовители (данные о ценах на аналогичные основные средства, полученные в письменной форме);

- органы государственной статистики, торговые инспекции (ответы на запросы в письменной форме);

- СМИ и специальная литература;

- экспертные заключения (например, оценщиков);

— для объектов, полученных по договорам мены (договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами) – по стоимости переданных или подлежащих передаче ценностей, исходя из цены, по которой в сравнимых обстоятельствах определяется стоимость аналогичных ценностей (п.11. ПБУ 6/01 и п.30 Методических указаний по учету основных средств).

Если стоимость ценностей, переданных или подлежащих передаче, установить невозможно, то первоначальная стоимость основных средств, полученных по договорам мены, определяется исходя из стоимости, по которой в сравнимых обстоятельствах организация могла бы приобрести аналогичные объекты.

— для объектов, поступивших по договорам доверительного управления имуществом – по стоимости, определяемой в соответствии с Приказом Минфина РФ от 28.11.2001 г. № 97н «Об утверждении указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом» (п.31 Методических указаний по учету основных средств).

— для неучтенных объектов, обнаруженных в ходе инвентаризации активов и обязательств – исходя из текущей рыночной стоимости, определенной на дату проведения инвентаризации (п.36 Методических указаний по учету основных средств).

В соответствии с п.12 ПБУ 6/01 независимо от способа поступления основных средств в организацию их первоначальная стоимость увеличивается на сумму затрат по доставке и доведению объекта до состояния, пригодного для его использования (затраты на хранение, установку).

На основании абз.4 п.5 ПБУ 6/01 активы стоимостью до 40 000 руб. могут на выбор организации учитываться в составе:

- основных средств;

- материально-производственных запасов.

Соответствующее решение необходимо закрепить в приказе об учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

Первоначальная стоимость основных средств может измениться в случае (абз.2 п.14 ПБУ 6/01):

— достройки;

— дооборудования;

— реконструкции;

— модернизации;

— частичной ликвидации;

— переоценки.

Восстановительная стоимость – стоимость аналогичных объектов основных средств в современных условиях воспроизводства, при современных ценах и технике, т.е. стоимость всех затрат на приобретение (строительство) имущественных объектов, включая затраты на транспортировку, установку и т.п. по действующим рыночным ценам и тарифам на определенную дату.

С течением времени первоначальная стоимость может отклониться от восстановительной по причине высоких темпов инфляции, удорожания производства, состояния рынка и пр. Если величина отклонения становится существенной, первоначальная стоимость переоценивается и доводится до уровня восстановительной. Это необходимо для того, чтобы организация смогла сформировать капитальные вложения через амортизационные отчисления для равноценной замены средств труда (реновацию). Кроме того, сильно заниженная стоимость имущества организации по сравнению с реальным уровнем цен приводит к искажению оценки активов в бухгалтерском балансе

В соответствии с п.43 Методических указаний по учету основных средств текущая (восстановительная) стоимость объектов основных средств представляет собой сумму денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Информацию о текущей (восстановительной) стоимости объектов основных средств необходимо подтвердить документально. Для ее определения можно воспользоваться данными:

- торговых организаций (прайс-листы);

- заводов-изготовителей (сведения о ценах на аналогичную продукцию в письменной форме);

- органов государственной статистики, торговых инспекций (ответы на запросы в письменной форме);

- СМИ и специальной литературы;

- бюро технической инвентаризации (оценка);

- экспертных заключений.

Остаточная стоимость – стоимость основных средств с учетом начисленной амортизации. Определяется данный показатель путем вычитания из первоначальной (или восстановительной) стоимости суммы амортизационных отчислений. Данный вид оценки показывает величину стоимости основного средства, которая еще не перенесена на готовую продукцию (выполненные работы, оказанные услуги).

Оценка основных средств по остаточной стоимости необходима для составления бухгалтерского баланса, выявления финансового результата от выбытия имущества организации, а также определения его качественного состояния.

Расчет остаточной стоимости производится по следующей формуле:

Бухгалтера в своей учетной работе пользуются и таким понятием, как балансовая стоимость. Это стоимость основных средств, которые числятся на балансе предприятия в смешанной оценке:

— по первоначальной стоимости – объекты, переоценка которых еще не производилась;

— по восстановительной стоимости – объекты, которые уже переоценивались.

Оценка основных средств в налоговом учете

Основные средства для целей налогообложения прибыли, также, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость. В соответствии с абз.2 п.1 ст.257 НК РФ первоначальная стоимость основных средств состоит из расходов на:

— приобретение

— сооружение;

— изготовление;

— доставку;

— доведение до состояния, пригодного для использования.

При этом исключаются возмещаемые налоги, такие как НДС и акцизы (кроме случаев, предусмотренных НК РФ).

Однако, стоит заметить, что существует ряд расходов, порядок налогового учета которых отличается от бухгалтерского. Это неизбежно приводит к возникновению расхождений в формировании «налоговой» и «бухгалтерской» первоначальной оценки учитываемых объектов.

Например, проценты банков по заемным средствам, полученным на приобретение основных средств (пп.2 п.1 ст.265 НК РФ), в налоговом учете не увеличивают их первоначальную стоимость , в то время как в бухгалтерском учете они учитываются в составе затрат на приобретение (сооружение и изготовление) инвестиционных активов предприятия (п.7 ПБУ 15/2008) и признаются текущими расходами только через механизм амортизации.

В любом случае при решении вопроса о включении отдельных видов расходов в первоначальную стоимость основного средства необходимо руководствоваться нормами абз.2 п.1 ст.257 НК РФ, п.5 ст.270 НК РФ, п.4 ст.252 НК РФ, а также разъяснениями Минфина России.

Свои особенности в определении первоначальной стоимости для целей налогообложения характерны и при других вариантах поступления имущества в организацию.

Например, основные средства, полученные в счет вклада в уставный (складочный) капитал, бывшие в эксплуатации у передающей стороны (учредителя), принимаются к учету по остаточной стоимости. Данный вывод следует из абз.3 пп.2 п.1 ст.277 НК РФ. Остаточная стоимость определяется в соответствии с п.1 ст.257 НК РФ. При этом для расчета используются данные налогового учета передающей стороны на дату перехода права собственности на передаваемое имущество.

Кроме того, дополнительные расходы, произведенные учредителем при передаче имущества в качестве вклада в уставный капитал, включаются в его первоначальную стоимость, если это предусмотрено условиями учредительного договора.

В случае когда принимающая сторона не может документально подтвердить стоимость вносимого имущества (какой-либо его части), она признается равной нулю (абз.3 пп.2 п.1 ст.277 НК РФ).

Обратите внимание.

Налоговая оценка основных средств, получаемых в счет вклада в уставный (складочный) капитал от учредителей – физических лиц или иностранных организаций, производится по отдельным правилам ст.277 НК РФ.

Для основных средств, поступивших безвозмездно, первоначальная стоимость определяется исходя из рыночных цен с учетом положений ст.105.3 НК РФ, но не ниже остаточной стоимости по данным налогового учета передающей стороны (абз.2 п.8 ст.250 НК РФ). Информация о ценах в обязательном порядке должна быть подтверждена или документально получателем имущества или экспертным путем.

Первоначальная стоимость основных средств собственного производства определяется как стоимость готовой продукции и рассчитывается по правилам п.2 ст.319 НК РФ. Для объектов, являющихся подакцизными товарами, стоимость увеличивается на сумму соответствующих акцизов. Стоит уточнить, что данный порядок оценки применяется в отношении основных средств, которые изначально производятся как товары с целью дальнейшей реализации.

С 1 января 2015 г. изменился порядок признания имущества с первоначальной стоимостью менее 40 000 руб. при сроке его использования свыше 12 месяцев. Раньше Налоговый кодекс в соответствии с правилами п.1 ст.256 не позволял относить такие объекты к амортизируемому имуществу. Теперь, начиная с 1 января 2015 г., норма пп.3 п.1 ст.254 НК РФ предоставляет налогоплательщику право самостоятельно установить для них вариант учета:

- списывать в состав материальных расходов в момент ввода в эксплуатацию;

- включать в состав амортизируемого имущества.

Таким образом, если в бухгалтерском учете поступившие малоценные объекты организация принимает в состав основных средств (согласно учетной политике), то и для целей налогообложения она может утвердить аналогичный порядок.

Нормой п.2 ст.257 НК РФ установлено, что первоначальная стоимость основных средств изменяется в результате:

— достройки;

— дооборудования;

— реконструкции;

— модернизации;

— технического перевооружения;

— частичной ликвидации и др.

Положения налогового и бухгалтерского законодательства, раскрывающие данный аспект оценки имущества, практически не различаются, за исключением одного важного пункта. Дело в том, что в бухгалтерском учете согласно абз.2 п.14 ПБУ 6/01 основанием для изменения первоначальной стоимости объектов основных средств служит их переоценка, чего в налоговом учете не предусмотрено.

Восстановительная стоимость. В соответствии с абз.6 п.1 ст.257 НК РФ результаты переоценки, проводимой в последующие отчетные (налоговые) периоды после 1 января 2002 г., не влияют на стоимость имущества в налоговом учете и в состав доходов (расходов) для целей налогообложения не включаются.

Остаточная стоимость. Порядок расчета остаточной стоимости основных средств в налоговом учете зависит от особенностей формирования амортизационных отчислений в отношении данного имущества. Согласно п.1 ст.259 НК РФ для целей налогообложения амортизация может начисляться:

- линейным методом;

- нелинейным методом.

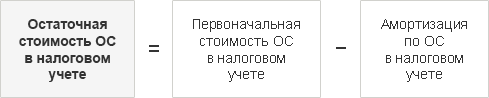

При линейном методе начисления амортизации остаточная стоимость основных средств, введенных в эксплуатацию после 1 января 2002 г., определяется как разница между их первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации (абз.8 п.1 ст.257 НК РФ).

Если основное средство амортизировалось нелинейным методом, то по правилам абз.11 п.1 ст.257 НК РФ применяется следующая формула для расчета:

Sn = S x (1 – 0,01 x k)n , где

Sn – остаточная стоимость объекта основных средств по истечении n-месяцев после его включения в амортизационную группу (подгруппу);

S – первоначальная (восстановительная) стоимость объекта основных средств;

n – число полных месяцев, прошедших со дня включения объекта основных средств в амортизационную группу (подгруппу) до дня исключения из нее (за исключением периодов, в течение которых имущество не являлось амортизируемым на основании п.3 ст.256 НК РФ);

k – норма амортизации, соответствующая амортизационной группе (подгруппе) с учетом понижающего (повышающего) коэффициента.

Организация в процессе ведения своей хозяйственной деятельности может сталкиваться с необходимостью оценки основных средств по другим видам стоимости: страховой, залоговой, инвестиционной и др.

Страховая стоимость. Поскольку основные средства подвержены риску повреждения, утраты и уничтожения, предприятие вправе их застраховать. Для этого по соглашению между страхователем (тот, кого страхуют) и страховщиком (тот, кто страхует) определяется страховая стоимость исходя из рыночной стоимости имущества в месте его нахождения в день заключения договора страхования.

Залоговая стоимость – вид оценки, используемый при обеспечении кредитов, ссуд. Складывается из следующих составляющих:

— суммы выданного кредита;

— суммы возмещения убытков или неустойки (штрафа, пени) от просрочки исполнения основного кредитного обязательства;

— процентов за кредит;

— суммы возмещения судебных и иных расходов в случае обращения взыскания на предмет залога;

— суммы возмещения затрат по реализации предмета залога.

Инвестиционная стоимость – это стоимость объекта основных средств с учетом его улучшений в результате предполагаемой модернизации (т.е. с учетом инвестиций в объект).

В соответствии с нормами Инструкции № 26 основные средства отражаются на счетах бухгалтерского учета по первоначальной или переоцененной стоимости.

Первоначальная стоимость — стоимость, по которой актив принимается к бухгалтерскому учету в качестве основного средства.

Переоцененная стоимость — стоимость основного средства после его переоценки.

Остаточная стоимость — разница между первоначальной (переоцененной) стоимостью основного средства и накопленными по нему за весь период эксплуатации суммами амортизации и обесценения.

Учет ОС ведется на счете 01 «Основные средства». По Д отражают их поступление, по К – их выбытие. Сальдо дебетовое показывает наличие ОС на определенную дату.

Порядок определения первоначальной стоимости зависит от способа поступления основного средства в организацию.

Поступление ОС на предприятие и ввод их в эксплуатацию отражается через счет 08 «Вложения в долгосрочные активы». По Д 08 отражаются фактические затраты, связанные с приобретением ОС, по К08 – списание стоимости ОС, сданных в эксплуатацию. Сальдо дебетовое отражает величину капитальных вложений в незавершенное строительство, приобретение ОС, приобретение нематериальных активов.

При приобретении основных средств за платуих первоначальная стоимость определяется в сумме фактических затрат на приобретение, к которым относятся следующие.

1. Стоимость приобретения основных средств.

2. Таможенные сборы и пошлины.

3. Проценты по кредитам и займам.

По нормам п.9 Инструкции № 118 сейчас в состав первоначальной стоимости основного средства включались только проценты по непросроченным кредитам и займам. С 1 января 2013 г. не имеет никакого значения, просрочен или нет кредит или заем под приобретение основных средств для включения процентов по нему в первоначальную стоимость.

4. Затраты по страхованию при доставке.

5. Затраты на услуги других лиц, связанные с приведением основных средств в состояние, пригодное для использования.

6. Иные затраты, непосредственно связанные с приобретением, доставкой, установкой, монтажом основных средств и приведением их в состояние, пригодное для использования (далее — иные затраты).

|

|

В состав иных затрат, в частности, могут быть отнесены затраты: • на погрузочно-разгрузочные операции; • связанные с покупкой (конверсией) иностранной валюты для расчетов по обязательствам, связанным с приобретением основных средств; • на сертификацию, регистрацию прав на недвижимое имущество, постановку на учет в Государственной автомобильной инспекции Министерства внутренних дел РБ (далее — ГАИ) и т.д. Кроме того, в состав иных затрат необходимо относить суммы НДС, подлежащие уплате при приобретении и (или) ввозе объектов основных средств на территорию РБ по основаниям, предусмотренным в пп.4 и 7 ст.106 Налогового кодекса РБ (далее — НК). |

Д08 К60 приобретен объект ОС

Д08 К 10,70, 69,76 расходы, связанные с монтажом оборудования

Д60 К51 оплачен счет поставщика

Д01 К08 объект ОС введен в эксплуатацию

Первоначальная стоимость основных средств, созданных в организацииопределяется по стоимости их изготовления (создания). При этом в стоимость изготовления (создания) активов включаются затраты, связанные с использованием основных средств, нематериальных активов, сырья, материалов, топлива, энергии, трудовых ресурсов, а также другие затраты, связанные с изготовлением (созданием) активов и доведением их до состояния, пригодного к использованию.

Д08 К 07, 10,70, 69,76 затраты по строительству, возведению объекта ОС

Д01 К08 объект ОС введен в эксплуатацию

|

|

Пример 7 Организация собственными силами строит складское помещение. В процессе его создания понесены следующие расходы: • стоимость разработки и утверждения проектно-сметной документации — 65 000 тыс.руб.; • заработная плата рабочих, осуществлявших строительно-монтажные работы, за период строительства — 124 000 тыс.руб.; • начисления на заработную плату — 42 904 тыс.руб.; • стоимость израсходованных строительных материалов — 468 000 тыс.руб.; • амортизация основных средств, использованных при строительстве, — 89 000 тыс.руб.; • аренда строительной техники — 13 000 тыс.руб.; • стоимость потребленной энергии, воды, горюче-смазочных материалов (далее — ГСМ) — 36 000 тыс.руб.; • административные расходы, приходящиеся на стоимость строительства согласно расчету, — 16 000 тыс.руб.; • общепроизводственные затраты (заработная плата работников, занятых обслуживанием производства готовой продукции, и отчисления от нее, материальные затраты и т.д.), приходящиеся на стоимость строительства согласно расчету, — 24 000 тыс.руб.; • прочие затраты по строительству — 23 000 тыс.руб. На основе приведенных данных первоначальная стоимость складского помещения составит 884 904 тыс.руб. (65 000 + 124 000 + 42 904 + 468 000 + 89 000 + 13 000 + 36 000 + 24 000 + 23 000). В бухгалтерском учете необходимо сделать следующие записи.

|

Первоначальная стоимость основных средств, внесенных собственником имущества (учредителями, участниками) в счет вклада в уставный фонд организации, определяется исходя из оценки их стоимости, произведенной в соответствии с законодательством.

Оценка неденежных вкладов в уставные фонды обязательна, она может быть внутренней или независимой и подлежит обязательной экспертизе достоверности оценки.

Д08 К75 поступил объект ОС

Д01 К08 объект ОС введен в эксплуатацию

|

|

Пример 8 Организацией принято решение о создании дочернего унитарного предприятия, уставный фонд которого будет сформирован частично за счет денежных средств, частично за счет неденежного вклада. В качестве неденежного вклада будут выступать числящиеся в составе основных средств легковой автомобиль и погрузчик. Оценку основных средств, составляющих неденежный вклад, решено провести с привлечением лица, осуществляющего оценочную деятельность. По данным бухгалтерского учета остаточная стоимость легкового автомобиля и погрузчика — 78 000 тыс.руб. и 64 000 тыс.руб. соответственно. По данным заключения независимой оценки стоимость активов составляет: 68 000 тыс.руб. для легкового автомобиля и 59 000 тыс.руб. для погрузчика. По результатам проведения обязательной экспертизы достоверности оценки независимая оценка лица, занимающегося оценочной деятельностью, признана достоверной. Следовательно, дочернее унитарное предприятие примет указанные активы к бухгалтерскому учету в качестве основных средств по первоначальной стоимости, равной стоимости, указанной в заключении лица, осуществляющего оценочную деятельность. В бухгалтерском учете необходимо сделать следующие записи.

|

Первоначальная стоимость безвозмездно полученных от других лиц основных средствопределяется исходя из

• учетной стоимости объекта у передающей стороны и сумме фактических затрат на его получение;

• либо на основании заключения лица, осуществляющего оценочную деятельность;

• либо на основании документов, подтверждающих стоимость аналогичных активов.

Д08 К98 безвозмездно получены ОС

Д01 К08 объект ОС введен в эксплуатацию

Д20,25, 26 К02 на сумму начисленной амортизации

Д98 К91 по мере начисления амортизации

Если объект не подлежит амортизации, то:

Д08 К91 безвозмездно получены ОС

Д01 К08 объект ОС введен в эксплуатацию

|

|

Пример 10 Организация получила безвозмездно от другого юридического лица микроавтобус, остаточная стоимость которого по данным передающей стороны составляет 151 380 тыс.руб. По данным интернет-ресурсов, посвященных покупке и продаже автомобилей, текущая рыночная стоимость такого микроавтобуса составляет 142 129 тыс.руб. Затраты на будущую продажу микроавтобуса (снятие с учета в ГАИ, расход ГСМ, заработная плата водителя и отчисления от нее, мойка, чистка салона и т.д.) по оценке организации составят 4 685 тыс.руб. Учитывая все сказанное, первоначальная стоимость безвозмездно поступившего микроавтобуса при принятии к бухгалтерскому учету будет равна 137 444 тыс.руб. (142 129 — 4 685). Амортизация осуществляется линейным способом. Месячная сумма амортизационных отчислений составляет 2 291 тыс.руб. Микроавтобус используется в предпринимательской деятельности. В бухгалтерском учете необходимо сделать следующие записи.

|

|

|

Пример 10a Исходные данные примера 10, но в соответствии с законодательством начисление амортизации микроавтобуса не осуществляется. В такой ситуации в бухгалтерском учете необходимо сделать следующие записи.

|

Первоначальная стоимость основных средств, выявленных в результате инвентаризации как излишки, определяется на дату проведения инвентаризации на основании документов, подтверждающих стоимость аналогичных активов (прейскурантов, каталогов и др.), или заключений об их оценке, проведенной лицами, осуществляющими оценочную деятельность.

Д01 К91

Инвентаризация ОС – это проверка и документальное подтверждение фактического их наличия, выявление отклонений от учетных данных и принятие решения по внесению изменений в данные бухучета. Согласно Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007 № 180, инвентаризация проводится:

• на дату, определенную принимающей и передающей сторонами в договоре (решении), в случае:

— купли-продажи активов в виде имущественных комплексов;

— передачи активов организации в аренду (лизинг), безвозмездное пользование;

— передачи активов по решению уполномоченных органов управления;

• на дату, установленную соответствующим решением собственников или уполномоченных органов управления, в случае передачи предприятий в виде имущественных комплексов. При этом инвентаризация может проводиться в 2 этапа — предварительно и непосредственно при передаче имущественных комплексов;

• на день приема-передачи дел в случае смены руководителя и (или) материально ответственных лиц;

• перед составлением разделительного (ликвидационного) баланса, в случае реорганизации или ликвидации организации, если иное не установлено законодательством.

|

|

Пример 12 В результате проведенной инвентаризации в связи со сменой материально ответственного лица выявлен излишек складского оборудования. По данным прейскуранта, полученного по запросу от производителя, цена аналогичного по назначению, конструкции и свойствам оборудования — 39 000 тыс.руб. без учета НДС. Следовательно, выявленное при инвентаризации складское оборудование подлежит принятию к учету по первоначальной стоимости в сумме 39 000 тыс.руб. В бухгалтерском учете необходимо сделать следующую запись. |

Ставим на баланс ОС

Каждая компания любого размера и профиля не обходится в деятельности без средств производства – будь то здания, станки, автомобили или торговое, холодильное, выставочное оборудование. Спектр основных средств, используемых в тяжелой и легкой промышленности, торговле, на транспорте необычайно велик; поэтому их учет и правильное составление проводок по основным средствам – первостепенная задача бухгалтера.

Определяем объект учета

Признаки имущества, попадающего под определение основного средства для бухгалтерского и налогового учета, изложены в ст.257 НК РФ и п.4 ПБУ 6/01.

Начиная с 01.01.2016г. к основным относят средства труда стоимостью более 100 тыс. руб. Стоимость ОС, принятых в эксплуатацию ранее обозначенной даты, начиналась от 40 тыс. руб.

Все действия с основными средствами, включая их поступление (изготовление), монтаж, ввод в эксплуатацию, перемещение, выбытие оформляются документально:

Формы первичных документов по учету основных средств утверждены Госкомстатом РФ №7 от 21.01.2003г., однако с 2013г. компании имеют право утверждать и использовать свои формы документов с соблюдением требований о наличии основных реквизитов.

Использование основных средств предполагает их эксплуатацию сроком более 12 месяцев. В период использования ОС начисляется амортизация – то есть часть стоимости основного средства, которую оно переносит в аналогичном периоде на производимую с его использованием продукцию. Амортизация служит источником восполнения активов компании и рассчитывается с учетом срока полезного использования основного средства. Сроки использования различных категорий ОС утверждены Классификатором (Постановление Правительства РФ от 01.01.2002г).

Чтобы принять основное средство к учету, необходимо определить его первоначальную стоимость. Она включает, помимо непосредственно затрат на приобретение/изготовление ОС, стоимость транспортировки, монтажных и наладочных работ, таможенные сборы и госпошлину и другие расходы, напрямую связанные с объектом. НДС в первоначальную стоимость не включают.

Перечисленные затраты учитывают в дебете сч.08, формируя таким образом первоначальную стоимость объекта. Затем на основании приказа руководителя вводят ОС в эксплуатацию проводкой Дт 01 Кт 08. Дату ввода рациональнее определять готовностью объекта к эксплуатации, что требуется утвердить в учетной политике.

Проводки по основным средствам при поступлении:

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Поступило ОС от поставщика | Товарная накладная |

| 08 | 68 | Отражены госпошлины, регистрационные сборы по объекту | Выписка банка, бух.справка |

| 08 | 60 (76) | Отражены услуги сторонних фирм по монтажу, доставке, консультационным и посредническим услугам | Акт выполненных работ, договор |

| 19 | 60 | Отражен НДС | Счета-фактуры полученные |

| 68.2 | 19 | НДС предъявлен к вычету | |

| 01 | 08 | Принято к учету ОС | Акт ОС-1 (а, б) |

| 60 (76) | 51 | Отражена оплата поставщику | Платежное поручение |

Амортизируем ОС

В правилах бухгалтерского учета обозначены четыре способа амортизации, а налоговым кодексом предусмотрены всего два: линейный и нелинейный. Во избежание разночтений налогового и бухгалтерского учета компании обычно применяют один из двух. При этом выбранный способ охватывает все объекты ОС, но его можно изменить в течение срока эксплуатации.

Какой бы способ не предпочла компания, отразит амортизацию ОС бухгалтер так:

- Дт 20 (23,25,26,29,44) Кт 02 – начислена амортизация

Сумма амортизации в месяц определяется как результат деления годовой суммы, исчисленной по выбранному способу, на 12 месяцев; оформляется бухгалтерской справкой-расчетом.

Начислять амортизацию по вновь введенным объектам необходимо с 01 числа месяца, следующего за месяцем ввода; по выбывающим объектам прекращают начисление с 01 числа месяца, следующего за месяцем выбытия. В бухгалтерском балансе отражают остаточную стоимость ОС.

Различные способы получения ОС

В реальной деятельности обществ часто возникают случаи получения ОС в виде вклада в уставный капитал, по договору мены, безвозмездно:

Записи на счетах будут соответственно таковы:

- Проводки по основным средствам при внесении в уставный капитал:

| Дт | Кт | Описание | Документ-основание |

| 08 | 75 | Отражено поступление ОС в уставный капитал | Протокол общего собрания (решение учредителя), бух.справка |

| 01 | 08 | Объект ОС принят к учету | Акт ОС-1 (а, б) |

| 20 (23, 25, 26, 29, 44) | 02 | Начислена амортизация | Бух.справка |

- Проводки по основным средствам при безвозмездном получении:

| Дт | Кт | Описание | Документ-основание |

| 08 | 98 | Отражено безвозмездное поступление ОС | Бух.справка |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 20 (23, 25, 26, 29, 44) | 02 | Начислена амортизация | Бух.справка |

| 98 | 91.1 | Списана стоимость ОС в доходы (ежемесячно, пропорционально амортизации) | Бух.справка |

- Проводки по основным средствам при получении по договору мены (взаимозачета):

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Отражена задолженность за ОС | Договор (протокол взаимозачета), накладная товарная |

| 19 | 60 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 62 | 90.1(91.1) | Отражена задолженность поставщика за услуги или ТМЦ (по договору мены) | Договор, товарная накладная (акт оказанных услуг) |

| 60 | 62 | Отражена мена (взаимозачет) | Бух.справка |

| 68.2 | 19 | Предъявлен НДС к вычету |

Проводим переоценку ОС

Организация может утвердить в учетной политике свое право проводить ежегодную переоценку ОС. Ее проводят в отношении всех однородных объектов ОС. В результате стоимость объектов может увеличиться или уменьшиться:

Результаты дооценки включают в состав добавочного капитала, бухгалтер отразит это так:

- Дт 01 Кт 83 – отражена сумма дооценки ОС;

- Дт 83 Кт 02 – скорректирована амортизация.

Результаты уценки относят на прочие расходы:

- Дт 91.2 Кт 01 – отражена сумма уценки ОС;

- Дт 02 Кт 91.1 – скорректирована амортизация.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости.

Отражаем выбытие ОС

По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией. В инвентарной карточке объекта делают соответствующую запись и отражают в учете факт выбытия:

- Проводки по основным средствам при списании в связи с износом:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-4, приказ руководителя |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Отражена остаточная стоимость |

- Проводки по основным средствам при списании в связи с продажей:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-1, договор |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Списана остаточная стоимость | |

| 62 | 91.1 | Отражена выручка | Договор, товарная накладная |

| 91.2 | 68.2 | Отражен НДС | Счет-фактура выданный |

В целях налогообложения доходы/расходы от реализации ОС включают в состав внереализационных.

В бухгалтерском учете основных средств различают первоначальную, восстановительную и остаточную стоимость основных средств.

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости. Первоначальная стоимость – это фиксированная величина, по которой основные средства принимаются к бухгалтерскому учету. Определение первоначальной стоимости основных средств зависит от способа поступления объекта основных средств.

Основные средства, в соответствии с пунктом 22 Методических указаний №91н, могут приниматься к бухгалтерскому учету в случаях:

ü приобретения, сооружения и изготовления за плату;

ü сооружения и изготовления самой организацией;

ü поступления от учредителей в счет вклада в уставный (складочный) капитал, паевой фонд;

ü поступления от юридических и физических лиц безвозмездно;

ü получения государственным и муниципальным унитарным предприятием при формировании уставного фонда;

ü поступления в дочерние (зависимые) общества от головной организации;

ü поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и другими);

ü в других случаях.

Первоначальная стоимость основных средств определяется в соответствии со вторым разделом Методических указаний по учету основных средств №91н.

Первоначальной стоимостью основных средств, приобретенных за плату, причем как новых основных средств, так и бывших в эксплуатации, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных фактически возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением объекта основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенные пошлины и таможенные сборы;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств (например, НДС при приобретении основного средства ддя целей осуществления льготируемой деятельности);

· вознаграждения, уплачиваемые посреднической организации и иным лицам, через которых приобретен объект основных средств;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме тех случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Если основные средства приобретаются по договорам, предусматривающим оплату в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), фактические затраты определяются (уменьшаются или увеличиваются) с учетом возникающих в этих случаях суммовых разниц.

Под суммовой разницей следует понимать разницу между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения до принятия основных средств к бухгалтерскому учету.

Если основные средства изготовлены самой организацией, первоначальная стоимость определяется исходя их фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат, в данном случае, осуществляется в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых в этой организации.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. При этом, под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету.

При определении текущей рыночной стоимости могут быть использованы данные:

· о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей;

· сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

· экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств.

В особом порядке определяется первоначальная стоимость основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами. Первоначальной стоимостью в этом случае признается стоимость ценностей, переданных или подлежащих передаче организацией, которая устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные основные средства.

Основные средства, полученные по договору доверительного управления имуществом, учитываются в соответствии с Приказом Минфина Российской Федерации от 28 ноября 2001 года №97н «Об утверждении указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом».

Следует обратить внимание на пункт 32 Методических указаний №91н, в соответствии с которым в первоначальную стоимость основных средств, независимо от способа их поступления, включаются также фактические затраты организации на доставку основных средств и приведение их в состояние, пригодное для использования.

Каждая организация ежегодно, перед составлением годовой бухгалтерской отчетности, проводит инвентаризацию всех активов и обязательств. Если при проведении инвентаризации выявлены неучтенные объекты основных средств, то они принимаются к бухгалтерскому учету по текущей рыночной стоимости.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

С течением времени происходит отклонение первоначальной стоимости основных средств от первоначальной стоимости аналогичных основных средств, приобретаемых или изготавливаемых в более поздние периоды. Для того, чтобы устранить возникающие отклонения и производится переоценка основных средств.

Целью переоценки объектов основных средств является определение реальной стоимости объектов основных средств путем приведения их первоначальной стоимости в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки.

В соответствии с пунктом 15 ПБУ 6/01 коммерческая организация может не чаще одного раза в год, на начало отчетного года, переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Под текущей (восстановительной) стоимостью понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. При определении этой стоимости могут быть использованы следующие данные:

§ данные на аналогичную продукцию, полученную от организаций-изготовителей;

§ сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

§ сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

§ оценка бюро технической инвентаризации;

§ экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Принимая решение о переоценке основных средств, входящих в однородную группу объектов, организации должны помнить, что в последующем придется регулярно проводить переоценку, чтобы стоимость указанных объектов, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Перед проведением переоценки основных средств проводится подготовительная работа, в частности оформляется приказ или иной распорядительный документ о проведении переоценки, подготавливается перечень объектов основных средств, подлежащих переоценке. В перечне указывается точное наименование объектов, дата их приобретения, сооружения, изготовления, дата принятия объектов к бухгалтерскому учету. Проводится также проверка наличия этих объектов.

В соответствии с пунктом 46 Методических указаний №91н исходными данными для переоценки являются:

ü первоначальная стоимость или текущая (восстановительная) стоимость, если объект ранее уже подвергался переоценке, по состоянию на 31 декабря предыдущего отчетного года;

ü сумма начисленной на эту же дату амортизации за все время использования объекта;

ü документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов на 1 января отчетного года.

При переоценке производится пересчет первоначальной стоимости, текущей (восстановительной) стоимости, если объект уже переоценивался, а также суммы начисленной амортизации.

Результатом переоценки может быть как дооценка, так и уценка объекта основных средств.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости основных средств суммы начисленной амортизации. По остаточной стоимости объекты основных средств отражаются в бухгалтерском балансе.

Более подробно с вопросами, касающимися особенностей учета основных средств, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Основные средства».