Содержание

- Персонифицированный учет пенсионных прав граждан

- Что такое персонифицированный учет

- Лицевой счет

- Страховое свидетельство

- Формы и сроки предоставления сведений

- Права и обязанности

- Сервис позволяет:

- Сдаем индивидуальные сведения за 2008 год

- Форма СЗВ-4-1

- Форма СЗВ-4-2

- Как подготовить документы к сдаче

- Ведомость уплаты страховых взносов (форма АДВ-11)

- Понятие, принципы и цели индивидуального (персонифицированного) учета

- Индивидуальный (персонифицированный) учет в пенсионном страховании

- Как заполнить раздел 3 в расчете по страховым взносам в 2017 году

- Для чего нужен раздел 3 и кто его заполняет

- Кого включать в раздел 3

- Как заполнить раздел 3: детальный разбор

- Индивидуальный персонифицированный учёт в системе ПФР

- Что такое персонифицированный учет и зачем он нужен

- Обязательства страхователя

- Права застрахованных граждан

- С какого года начался персонифицированный учет?

- Как производится учет сведений о застрахованных лицах?

- С какого года введен персонифицированный учет?

- Понятие персонифицированного учета

- Основные цели персонифицированного учета

- Изменения в законодательстве по персонифицированному учету

- Итоги

- Функции отдела

- О системе

- Персонифицированный учет с какого года начался

- Когда был введен персонифицированный учет в ПФР

- Какие сведения необходимо представлять в ПФР

- О пенсии

Персонифицированный учет пенсионных прав граждан

ознакомиться

с инфографикой

Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом зарегистрированном лице для обеспечения реализации его прав в системе обязательного пенсионного страхования, предоставления государственных и муниципальных услуг и (или) исполнения государственных и муниципальных функций в соответствии с законодательством Российской Федерации, в том числе с использованием страхового номера индивидуального лицевого счета (СНИЛС) в качестве идентификатора сведений о физическом лице.

Система обязательного пенсионного страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: основой будущей пенсии гражданина являются страховые взносы, которые уплачивают за него работодатели в течение всей трудовой жизни.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР. В этой системе в течение всей трудовой деятельности гражданина фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, и в первую очередь – о страховых взносах, поступивших в фонд его будущей пенсии и количестве заработанных пенсионных коэффициентов. Где бы гражданин ни работал в разные периоды своей жизни, в том числе и по совместительству, сведения о его стаже и страховых взносах его работодателей в пенсионную систему поступают в ПФР и хранятся как его индивидуальные сведения. Эта информация конфиденциальна и хранится с соблюдением установленных правил, предъявляемых к хранению персональных данных граждан.

На территории Российской Федерации на каждого гражданина Российской Федерации, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации, Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер.

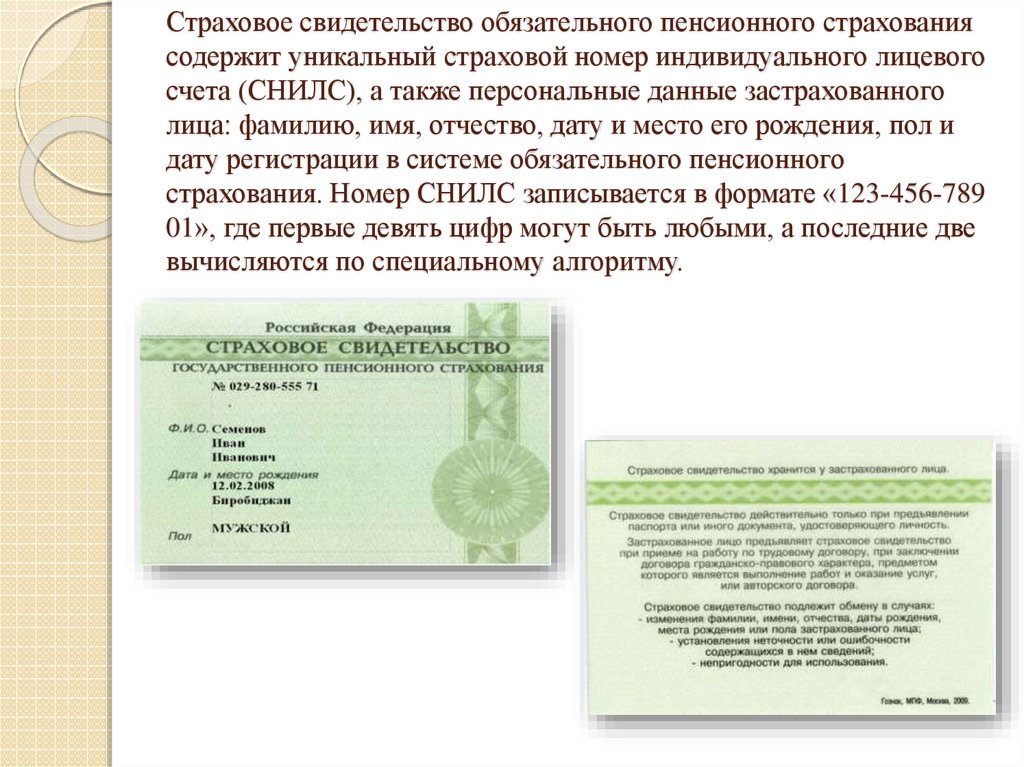

СНИЛС – уникальный номер индивидуального лицевого счета, используемый для обработки сведений о физическом лице в системе индивидуального (персонифицированного) учета, а также как идентификатор сведений о физическом лице при предоставлении государственных и муниципальных услуг. С его помощью формируются регистры граждан, имеющих право на получение государственных социальных услуг и социальных льгот, а ведомства самостоятельно запрашивают друг у друга необходимые документы. Таким образом, тратится меньше времени на получение справок, документов и самих государственных услуг. СНИЛС используется для идентификации пользователя на портале государственных и муниципальных услуг www.gosuslugi.ru, где можно получить ключевые государственные услуги: бланки и информацию для получения паспорта, информацию о соцпомощи, налогах, штрафах в ГИБДД, сведения о состоянии индивидуального лицевого счета застрахованного лица и другое.

В документе, подтверждающем регистрацию, гражданина в системе индивидуального (персонифицированного) учета указаны следующие данные:

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилия, имя, отчество зарегистрированного лица;

- дата и место рождения;

- пол;

- дата регистрации в системе индивидуального (персонифицированного) учета.

Страховой номер индивидуального лицевого счета является уникальным и принадлежит только одному человеку.

Как получить, заменить и восстановить СНИЛСКак узнать о сформированных пенсионных правах

Персонифицированный учет основан на нормах Федерального Закона “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” от 01.04.1996 г. № 27-ФЗ и призван усовершенствовать свод сведений о лицах, получающих социальную помощь от государства.

Что такое персонифицированный учет

Краткая информация о персонифицированном учете представлена на картинке:

Помощь государства, выраженная в социальных пособиях, актуальна для всех возрастных категорий. Независимо от положения в социуме и материального обеспечения в периоды трудовой деятельности, для каждого человека важно осознавать, что, будучи в преклонном возрасте, он не останется в бедственном положении. Не только по причине старости, но и при любых других обстоятельствах, требующих оказания материальной поддержки, существенную помощь могут оказать социальные выплаты.

Сведения, отраженные в системе персонифицированного учета, служат фундаментом для определения и расчета всех видов социальных выплат, а наличие пластиковой карточки СНИЛС – гарантией получения помощи государства.

Карточка СНИЛС предъявляется не только при трудоустройстве, но и при поступлении детей в дошкольные и учебные заведения.

Система призвана отслеживать и регулировать соотношение установленных выплат к фактически уплаченным. Осуществление систематических платежей в фонды – является обязанностью каждого застрахованного гражданина.

Граждан, желающих быть осведомленными в нюансах социального обеспечения, интересует вопрос – с какого года начался процесс систематизации данных, и в пределах каких субъектов он актуален на сегодняшний день? С 1997 года персонифицированный учет затрагивает всю территорию России, что существенно облегчает взаимодействие плательщиков с сотрудниками ПФР.

Наиболее информативное взаимодействие граждан с сотрудниками ПФР возможно при соблюдении определенных условий со стороны органов исполнительной власти. Во избежание неточностей в системе функционирования персонального учета ПФР ставит перед собой следующие задачи:

- Контролировать соответствие результатов труда граждан размеру начисленной пенсии;

- Обеспечивать своевременность доведения информации, согласно форм персонального учета системы ПФР;

- Контролировать перечисление единовременных и экстренных выплат;

- Создавать прогнозы;

- Упрощать процедуру начислений;

- Вызывать интерес.

Как ведется персонифицированный учет на предприятиях, смотрите в видео:

Лицевой счет

Индивидуальный счет отражает историю всех этапов жизни человека и является основой для решения вопросов оказания поддержки со стороны государства.

Структура индивидуального счета способствует выявлению ошибок и отслеживанию изменений, влияющих на последующий расчет выплат.

Данный документ отражает следующие сведения:

- паспортные данные (с учетом фамилии при рождении);

- пол;

- адрес;

- гражданство;

- страховой номер;

- ИНН;

- стаж (с какого года начался по настоящее время);

- доход сотрудника;

- страховые взносы;

- соответствующий коэффициент;

Внимание! Указанная информация подлежит систематической проверке на протяжении всего периода жизни граждан и является конфиденциальной.

Страховое свидетельство

На картинке – страховое свидетельство:

Регистрация в системе ПФР – это единственная возможность начисления положенных выплат на основании достоверных данных зарегистрированного лица. Оформить свидетельство возможно при первичном официальном трудоустройстве. При обстоятельствах, которые подразумевают самостоятельное регулирование уплаты страховых отчислений, гражданам предоставляется право получить свидетельство в подразделениях ПФР.

При каких-либо изменениях лицо получает новое свидетельство, а измененная информация подлежит занесению в систему персонифицированного учета.

При утере карточки СНИЛС необходимо в течение последующего месяца поставить в известность работодателя, который обязан обратиться в ПФР, подтвердить индивидуальный номер полиса и принять меры по выдаче нового свидетельства.

Если лицо планирует обособлено регулировать денежные отчисления, ему следует нанести визит в отделение Управления ПФР (по месту регистрации) и подать личные сведения для рассмотрения вопроса о выдаче карточки СНИЛС. Период подачи заявления ограничивается 1 месяцем. По прошествии указанного периода предлагается получить полис (с учетом подтверждения данных).

Справка! Данные о работниках предоставляется сотрудниками бухгалтерии организации. При желании – можно воспользоваться услугами государственного портала (https://www.gosuslugi.ru). Информация, переданная посредством удаленного доступа должна быть завизирована электронной подписью.

После отправления индивидуальных сведений в ПФР придет подтверждение.

Если человек не трудоустроен, то его данные предоставляет служба занятости.

Сведения, занесенные в базу персонифицированного учета ПФР, подлежат уничтожению после уведомления застрахованного лица, не ранее, чем через 3 года.

Работодатель уведомляет отдел персонифицированного учета ПФР:

- при вновь оформленных работниках;

- при ликвидации учреждения;

- при утере СНИЛС;

- при недостоверности ранее поданной информации о сотрудниках.

Как выглядит справка с предприятия для ПФР о застрахованных лицах, смотрите на картинке:

Формы и сроки предоставления сведений

С 2006 года, согласно Постановлению, на территории РФ действует единая форма отчетности. В связи с передачей контроля за осуществлением платежей в компетенцию налоговых органов вид отчетности был скорректирован.

С 2017 года, кроме подачи ежеквартальных отчетов в ИФНС, работодатели подают в ПФР:

- Сведения о вновь регистрируемом работнике – в сроки, определяемые подразделениямиуправления ПФР.

- Сведения о численности сотрудников – не позднее 1 марта года, следующего за отчетным годом (то есть, если работник трудоустроился 25 февраля 2019 года, то сведения о нем следует подать не позднее 1 марта 2020 года).

- При упразднении учреждения – не позднее 1 месяца со дня прекращения деятельности (либо реорганизации) юридического лица.

- При утере работником полиса – работодатель извещает о данных фактах сотрудников ПФР (с предоставлением заявления от работника, утратившего полис).

Не позднее 1 марта каждого года, за предыдущий отчетный период, необходимо подать следующие индивидуальные сведения:

- паспортные данные каждого сотрудника;

- реквизиты лицевых счетов;

- даты трудоустройства вновь оформившихся работников (при условии, если они трудоустроились в отчетный период);

- аннулированные трудовые отношения;

- стаж;

- отчисления в фонды.

Для граждан РФ предоставляется возможность самостоятельно регулировать процесс взаимодействия с системой ПФР. Особое внимание в данном случае следует уделить достоверности передаваемой информации во избежание неточностей при занесении в систему персонифицированного учета в системе обязательного пенсионного страхования.

В случае отсутствия возможности личного посещения удобным вариантом является портал государственных услуг.

Права и обязанности

При желании работника получить консультацию, связанную с персональными данными, ему предоставляется право бесплатно ознакомиться со всеми интересующими его сведениями. Получить данную информацию также возможно, воспользовавшись услугами почты.

Обязанность граждан заключается в обеспечении сохранности карточки СНИЛС и своевременном уведомлении сотрудников ПФР о произошедших изменениях.

Обязанность работодателя заключается в своевременном и грамотном ведении документации в сфере социального обеспечения. На работодателя так же возлагается обязанность по уточнению сведений о работниках и отслеживанию наличия у них страховых полисов.

Органы ПФР имеют право:

- запрашивать информацию у работодателей и физических лиц;

- взаимодействовать с негосударственными фондами;

- вносить уточнения в лицевые счета.

Органы ПФР обязаны:

- нести ответственность за достоверность вводимых в систему данных;

- предоставлять персонифицированный отчет владельцам полисов и информировать их об изменениях.

Споры и разногласия на предмет функционирования персонифицированного учета могут быть обжалованы в суде. Принцип функционирования персонифицированного учета утверждается Правительством РФ.

>Индивидуальные сведения персонифицированного учета (ПФР) 2019> Онлайн-сервис

подготовки Индивидуальных сведений в ПФР за 2019 год![]()

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Новые формы ежегодного отчета об индивидуальных сведениях в ПФР утверждены постановлением Правления ПФР от 06.12.2018 № 507п:

– форма ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета»;

– форма СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц».

Вместе с названными выше формами утвердили еще:

– форму СЗВ-КОРР «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица». В каком случае нужно подавать СЗВ-КОРР

– форму СЗВ-ИСХ «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица». Когда подается СЗВ-ИСХ

Бухсофт всегда заблаговременно вносит новую отчетность в бухгалтерские программы и онлайн бухгалтерию. Чтобы вовремя дать доступ к автоматическому заполнению новых отчетов по сотрудникам на основании данных об их зарплате.

Порядок заполнения сведений (ИС) пенсионного фонда

Инструкции для быстрого заполнения индивидуальных сведений в ПФР в Бухсофт:

– Правила заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ из постановления Правления ПФР от 06.12.2018 № 507п;

Быстро проверить отчетность в пенсионный фонд можно в онлайн сервисе Тестирование отчетности.

Срок подачи Индивидуальных сведений в ПФР за 2019 год

Ежегодные индивидуальные сведения о страховом стаже застрахованных лиц за 2019 год необходимо представить в отделение ПФР не позднее 1 марта 2020 года.

Такие ИС подают все страхователи: компании, их обособленные подразделения, ИП и лица, занимающиеся частной практикой. Если численность сотрудников превышает 25 человек, то отчет примут только в электронном виде, и подписанным усиленной квалифицированной электронной подписью.

Напомним, что с 1 января 2017 года организации и ИП представляют в Пенсионный фонд Российской Федерации 2 вида отчетности:

– сведения о застрахованных лицах по форме СЗВ-М (ежемесячно);

– индивидуальные сведения о страховом стаже застрахованных лиц (ежегодно).

Сведения о начисленных страховых взносах (расчет по страховым взносам) с 2017 года представляют ежеквартально в налоговую инспекцию.

При закрытии компании или ИП (снятии с регистрационного учета) отчет о страховом стаже застрахованных лиц подается в ПФР не позднее дня представления документов в ИФНС для государственной регистрации закрытия компании или ИП.

Индивидуальные сведения прошлых лет

С 2014 по 2016 г.г. в ПФР ежеквартально передавалась форма РСВ-1. А с 2016 года — ежемесячно форма СЗВ-М.

До 2014 года индивидуальные сведения в ПФР подавались в таких отдельных формах:

– Форма СЗВ-6-4;

– Форма АДВ-6-5;

– Форма АДВ-6-2.

О более ранних формах индивидуальных сведений персучета

Остались вопросы по индивидуальным сведениям в ПФР?

На предыдущую: Персонифицированный учет и отчетность в ПФР за 2018 год >>

В раздел: Особенности расчета страховых взносов в 2018 году >>

В раздел: Отправка отчетности во все контролирующие органы >>

Сдаем индивидуальные сведения за 2008 год

Не позднее 1 марта 2009 г. все работодатели представляют в отделения Пенсионного фонда сведения о страховом стаже работников и другую информацию, необходимую для персонифицированного учета. В статье мы рассмотрим, как заполнить формы документов.

Срок подачи сведений <1> установлен в п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Формы документов персонифицированного учета, а также Инструкция по их заполнению и представлению (далее — Инструкция) утверждены Постановлением Правления Пенсионного фонда от 31.07.2006 N 192п.

<1> В ряде отделений ПФР специалисты просят представлять вместе с документами персонифицированного учета пояснительную записку.

В отделения ПФР нужно представить:

- индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица по форме СЗВ-4-1 или СЗВ-4-2;

- опись документов, передаваемых страхователем в ПФР по форме АДВ-6-1;

- ведомость уплаты страховых взносов на обязательное пенсионное страхование по форме АДВ-11;

- список застрахованных лиц.

Рассмотрим подробно, как заполнить формы документов персонифицированного учета.

>Индивидуальные сведения

Индивидуальные сведения о страховом стаже и начисленных страховых взносах подают по формам СЗВ-4-1 и СЗВ-4-2.

Форма СЗВ-4-1

Форму СЗВ-4-1 составляют отдельно на каждого сотрудника. Согласно п. 43 Инструкции она необходима, если:

- у сотрудника в расчетном периоде возникли условия для назначения досрочной трудовой пенсии (их указывают в таблице «Стаж работы за расчетный период»);

- появилась необходимость выделить в трудовом стаже работника отдельные периоды работы, например периоды отпуска по уходу за детьми.

Документ состоит из четырех информационных блоков:

- сведения о страхователе (в частности, им является работодатель);

- сведения за расчетный период о застрахованном лице;

- стаж работы за расчетный период;

- сведения за расчетный период о застрахованном лице в целом по страхователю (включая обособленные подразделения).

Рассмотрим на примере, как заполнить форму СЗВ-4-1.

Пример 1. Актриса С.Р. Преображенская работает в театре «Городская драма» (ООО «Софит») 15 лет. В 2008 г. она получила право на досрочную пенсию с учетом выслуги лет (пп. 12 п. 1 ст. 28 Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации», далее — Закон о пенсиях).

Для представления сведений в отделение ПФР по данному работнику будет составлена форма СЗВ-4-1. Как ее заполнить, если С.Р. Преображенская в 2008 г. была на больничном с 14 по 25 апреля (12 календарных дней) и с 11 по 20 сентября (10 календарных дней), а с 26 мая по 30 июня (пять календарных дней) брала отпуск без сохранения заработной платы? На страховую часть трудовой пенсии в 2008 г. были начислены страховые взносы в сумме 30 500 руб., а на накопительную — в сумме 23 008,77 руб.

Страховой номер работницы — 051-730-885-99.

Решение. Сначала укажем сведения о страхователе — краткое наименование и регистрационный номер в ПФР. В строке «Расчетный период» укажем 2008 г.

Графу «Адрес для направления информации о состоянии индивидуального лицевого счета» заполнять не нужно. Адрес указывают только в двух случаях: если индивидуальные сведения подают на работника впервые или если за истекший год его место жительства изменилось.

Суммы начисленных страховых взносов отражаем во втором столбце, при этом страховая и накопительная части трудовой пенсии должны быть указаны в отдельных графах.

Суммарная продолжительность периодов временной нетрудоспособности СР. Преображенской составляет 22 календарных дня (12 календ. дн. + 10 календ. дн.). В графе «Продолжительность периода по временной нетрудоспособности» отражают также иные периоды, учитываемые в страховом стаже работника. Они перечислены в ст. 11 Закона о пенсиях.

В графу «Отпуск без сохранения заработной платы» нужно вписать пять календарных дней отпуска, который сотрудница брала за свой счет.

Далее необходимо указать особые сведения о стаже работы сотрудника для досрочного назначения ему трудовой пенсии, а также периоды, которые нужно выделить в трудовом стаже. В нашем примере период начинается 1 января 2008 г. и заканчивается 31 декабря 2008 г.

Графа «Территориальные условия» в данном случае останется пустой. Ее заполняют организации, имеющие рабочие места в районах Крайнего Севера и местностях, приравненных к ним <2>, зонах отчуждения, отселения, проживания (с правом на отселение или со льготным социально-экономическим статусом). Перечень районов Крайнего Севера и местностей, приравненных к ним, утвержден Постановлением Совета Министров СССР от 10.11.1967 N 1029, а границы упомянутых зон и Перечень населенных пунктов, находящихся в них, утверждены Постановлением Правительства РФ от 18.12.1997 N 1582.

<2> Если кроме территориальных условий у организации нет других оснований для досрочного назначения пенсий работникам, подают форму СЗВ-4-2 (п. 43 Инструкции).

Графа «Особые условия труда» в данном случае тоже остается пустой <3>.

<3> Коды, соответствующие особым условиям труда, указаны в Приложении 1 к Инструкции.

Не заполняется в нашем примере и графа «Исчисление страхового стажа». Напомним, что в первой ячейке этой графы указывают код основания для расчета страхового стажа. В Приложении 1 к Инструкции поименованы четыре кода:

- СЕЗОН — работа полный навигационный период на водном транспорте, полный сезон на предприятиях и в организациях сезонных отраслей промышленности;

- УИК104 — работа осужденных в период отбывания ими наказания в виде лишения свободы;

- ВОДОЛАЗ — работа водолазов и других подобных специалистов;

- ЛЕПРО — работа в лепрозориях и противочумных учреждениях.

Во второй ячейке данной графы отражают дополнительные сведения о сотрудниках. Это периоды декретного отпуска, отпуска по уходу за ребенком, работы по договорам гражданско-правового характера, выходящие за рамки расчетного периода, работа в рамках увеличенного расчетного периода и оплачиваемые отпуска, в том числе дополнительные <4>.

<4> Соответствующие указанным периодам коды поименованы в Приложении 1 к Инструкции.

Теперь заполним последнюю графу «Условия для досрочного назначения трудовой пенсии». В ячейке «Код основания» укажем код ТВОРЧ 15, так как С.Р. Преображенская является творческим работником. Она получила право на досрочную пенсию по выслуге лет после 15 лет непрерывной работы на сцене (Приложение 1 к Инструкции).

Ячейка «Дополнительные сведения» графы «Условия для досрочного назначения трудовой пенсии» остается пустой. Напомним, что ее заполняют в том случае, если требуется уточнить количество часов и минут полетов, прыжков с парашютом, объем работ (долю ставки), выполняемых медицинскими работниками и учителями, и некоторые другие данные.

Фрагмент заполнения формы СЗВ-4-1 смотрите на с. 38.

—————¬

Форма СЗВ-4-1 Код по ОКУД ¦ ¦

L—————

Индивидуальные сведения

о страховом стаже и начисленных страховых взносах

на обязательное пенсионное страхование застрахованного лица

Сведения о страхователе:

050 — 055 — 052627

Регистрационный номер ПФР — — ——

ООО «Софит»

Наименование (краткое) ——————————————

2008

Расчетный период: —- год

Сведения за расчетный период о застрахованном лице:

| Страховой номер | Фамилия, имя, отчество | Сумма начис- ленных стра- ховых взно- сов: |

Продолжи- тельность периода: |

| Адрес для направления информации о состоянии индивидуального лицевого счета |

на страховую часть трудо- вой пенсии |

по времен- ной нетру- доспособности (мес. дн.) 0 мес. 22 дн. |

|

| на накопи- тельную часть трудовой пен- сии |

|||

| по дополни- тельному та- рифу |

отпуск без сохранения заработной платы (мес. дн.) |

||

| 051-730-885-99 | Преображенская Софья Романовна |

30 500,00 | 0 мес. 05 дн. |

| 23 008,77 | |||

Стаж работы за расчетный период

| N п/п |

Начало периода с (дд.мм. гггг) |

Конец периода по (дд. мм.гггг) |

Терри- тори- альные усло- вия (код) |

Особые усло- вия труда (код) |

Исчисление стра- хового стажа |

Условия для дос- рочного назначения трудовой пенсии |

||

| основа- ние (код) |

дополни- тельные сведения |

основа- ние (код) |

дополни- тельные сведения |

|||||

| 1 | 01.01.2008 | 31.12.2008 | ТВОРЧ 15 | |||||

><…> Наименование должности Подпись Расшифровка подписи

руководителя

Директор Цедеврин Г.Э. Цедеврин

Дата 31 января 2009 г. М.П.

Форма СЗВ-4-2

Форму СЗВ-4-2 представляют в Пенсионный фонд на тех работников, у которых в расчетном периоде не было условий для досрочного назначения трудовой пенсии.

Рассмотрим на примере, как заполнить эту форму.

Пример 2. В ООО «Магия» в 2008 г. работало три человека. За год им были произведены следующие выплаты:

- П.Р. Факировой (1975 год рождения, страховой номер 035-221-568-20) — 240 000 руб.;

- Л.Д. Кудесникову (1959 год рождения, страховой номер 075-568-099-55) — 252 000 руб.;

- К.Э. Знахаркиной (1980 год рождения, страховой номер 065-258-745-11) — 264 000 руб.

Все суммы полностью включены в базу для начисления страховых взносов в бюджет Пенсионного фонда.

П.Р. Факирова отработала календарный год полностью, при этом 10 календарных дней была на больничном. Л.Д. Кудесников устроился на работу в ООО «Магия» 20 марта 2008 г. К.Э. Захаркина уволилась 3 ноября 2008 г.

Как заполнить форму СЗВ-4-2?

Решение. Вначале укажем сведения о страхователе, а именно:

- регистрационный номер (в нашем примере 087-111-034525);

- краткое наименование (ООО «Магия»);

- расчетный период (2008 г.).

В таблице «Сведения за расчетный период о застрахованных лицах» указываем страховой номер каждого сотрудника и его инициалы. Затем заполняем графу «Сумма начисленных страховых взносов». В ней нужно показать сумму взносов, уплаченную за каждого работника.

П.Р. Факирова 1975 года рождения, поэтому сумму взносов нужно разделить на две части:

- страховую — 19 200 руб. (240 000 руб. x 8%);

- накопительную — 14 400 руб. (240 000 руб. x 6%).

Л.Д. Кудесников 1959 года рождения, поэтому страховые взносы, начисленные на сумму его доходов, пойдут только на страховую часть трудовой пенсии и будут равны 35 280 руб. (252 000 руб. x 14%).

К.Э. Знахаркина родилась в 1980 г. Сумма взносов будет равна:

- на страховую часть — 21 120 руб. (264 000 руб. x 8%);

- накопительную часть — 15 840 руб. (264 000 руб. x 6%).

Затем заполним графу «Периоды работы». У П.Р. Факировой он составит год, у других работников будет иным. У Л.Д. Кудесникова — с 20 марта по 31 декабря 2008 г., а у К.Э. Знахаркиной — с 1 января по 3 ноября 2008 г. Кроме того, у П.Р. Факировой был десятидневный период временной нетрудоспособности, который нужно отразить в соответствующей ячейке.

Образец заполнения формы СЗВ-4-2 смотрите на с. 40.

—————¬

Форма СЗВ-4-2 Код по ОКУД ¦ ¦

L—————

Индивидуальные сведения

о страховом стаже и начисленных страховых взносах

на обязательное пенсионное страхование застрахованного лица

(списочная форма)

Сведения о страхователе:

087 — 111 — 034525

Регистрационный номер ПФР — — ——

ООО «Магия»

Наименование (краткое) —————————————-

2008

Расчетный период: —- год

Сведения за расчетный период о застрахованных лицах:

| N п/п |

Страховой номер |

Фамилия, имя, отчество | Сумма начис- ленных стра- ховых взно- сов: |

Период работы: | |

| Адрес для направления информации о состоянии индивидуального лицевого счета |

на страховую часть трудо- вой пенсии |

с (дд.мм. гггг) |

по (дд.мм. гггг) |

||

| на накопи- тельную часть трудовой пен- сии |

по временной нетрудоспособности (мес. дн.) |

||||

| по дополни- тельному та- рифу |

отпуск без сохранения заработной платы (мес. дн.) |

||||

| 1 | 035-221-568-20 | Факирова Полина Родионовна |

19 200,00 | 01.01.2008 | 31.12.2008 |

| 14 400,00 | 0 мес. 10 дн. | ||||

| 2 | 075-568-099-55 | Кудесников Леопольд Денисович |

35 280,00 | 20.03.2008 | 31.12.2008 |

| 3 | 065-258-745-11 | Знахаркина Клавдия Эдуардовна |

21 120,00 | 01.01.2008 | 03.11.2008 |

| 15 840,00 | |||||

><…> Наименование должности Подпись Расшифровка подписи

руководителя

Генеральный директор Факирова П.Р. Факирова

Дата 31 января 2009 г. М.П.

Как подготовить документы к сдаче

Формируем пачки. Заполнив документы по форме СЗВ-4-1, нужно сгруппировать их в пачки, но не более 200 документов, содержащих индивидуальные сведения, в каждой.

Пачки, в которых находятся данные по форме СЗВ-4-2, также должны содержать сведения не более чем о 200 застрахованных лицах. Такие указания даны в п. 6 Инструкции. Поскольку данная форма является списочной, в каждом документе может быть указана информация не более чем о 10 застрахованных лицах. Соответственно, в одной пачке может быть не более 20 документов по форме СЗВ-4-2. Графа «N п/п» (порядковый номер) формы СЗВ-4-2 нумеруется в сквозном порядке в пределах пачки (п. 11 Инструкции).

Согласно п. 10 Инструкции в одну пачку могут входить документы только одного вида. Поэтому отчеты по формам СЗВ-4-1 и СЗВ-4-2, подаваемые на застрахованных лиц, относящихся к различным категориям, или сведения о работниках, выходящих на пенсию, нужно включать в отдельные пачки. Так же следует поступать с корректирующими и отменяющими сведениями. Формировать отдельные пачки по форме СЗВ-4-2 нужно и в том случае, если застрахованные лица работали в различных территориальных условиях.

Составляем опись документов (форма АДВ-6-1). Сформировав пачки, необходимо к каждой из них сделать опись документов по форме АДВ-6-1 в двух экземплярах — для себя и отделения ПФР. Согласно п. 7 Инструкции ее нужно составить на каждую пачку, содержащую документы по форме СЗВ-4-1 или СЗВ-4-2. В этом документе кроме реквизитов страхователя (регистрационного номера в ПФР, ИНН, КПП, наименования организации или предпринимателя) указывается число листов в пачке. Если пачка сформирована из индивидуальных сведений по форме СЗВ-4-1, в описи заполняют графу «Количество документов в пачке», а графа «Количество застрахованных лиц, представленных в пачке» не заполняется.

Оформляем пачки документов. Документы необходимо прошить, расположив в следующем порядке сверху вниз:

- опись (АДВ-6-1);

- список застрахованных лиц, составленный произвольно;

- документы по форме СЗВ-4-1 или СЗВ-4-2.

Пояснительную записку составляют в двух экземплярах, и пришивать ее не надо. Напомним, что ее заполняют только для тех отделений ПФР, в которых этот документ требуют.

Концы нити, скрепляющей документы, необходимо приклеить к тыльной стороне пачки и закрепить небольшим листком бумаги, на котором нужно поставить печать страхователя. На этом листке также делают запись «В пачке прошито, пронумеровано и скреплено печатью ___ листов».

Все содержащиеся в пачке документы заверяют подписью руководителя и печатью организации. Если сведения подает страхователь, не являющийся юридическим лицом, он заверяет их подписью (п. п. 8 и 9 Инструкции). Дополнительно на описи руководитель делает надпись «Заверяю, что содержание всех документов, входящих в пачку, состоящую из вышеприведенного числа форм, верно» (п. 12 Инструкции).

Сдаем электронный отчет. Организации могут (но не обязаны) сдавать отчетность в электронном виде. То есть к распечатанным пачкам документов можно приложить, например, дискету, содержащую эту же информацию (п. 13 Инструкции). В описях отчетности, сопровождаемой дискетой, следует указать порядковые номера пачек, по которым их можно найти в электронной версии (п. 16 Инструкции).

Если данные отчета будут заверены электронной подписью (ЭЦП), представлять в Пенсионный фонд распечатки не нужно (п. 14 Инструкции).

Ведомость уплаты страховых взносов (форма АДВ-11)

Форму АДВ-11 «Ведомость уплаты страховых взносов на обязательное пенсионное страхование» страхователи заполняют в одном экземпляре. В ней отражают данные о начисленных и уплаченных взносах за расчетный период, а также данные о суммах задолженности по уплате страховых взносов на начало и конец этого периода. Порядок ее заполнения рассмотрен в п. 48 Инструкции.

Помимо общих реквизитов страхователя в форме АДВ-11 нужно указать число пачек документов по формам СЗВ-4-1 и СЗВ-4-2, общую численность работников и дату представления данных персонифицированного учета в отделение ПФР. Кроме того, следует проставить коды основного и дополнительного тарифов <5>. Первый совпадает с кодом категории застрахованного лица (НР или СХ), второй — с кодом одноименной графы описи <6>. Напомним, что код дополнительного тарифа указывают лишь те организации, которые уплачивают по нему взносы.

<5> Установлен единственный код дополнительного тарифа — АВИА. Его указывают в документах, заполняемых на членов летного экипажа воздушных судов гражданской авиации (Приложение 1 к Инструкции).

<6> Коды категорий застрахованных лиц указаны в Приложении 1 к Инструкции.

В графе «Ведомость составлена по состоянию на дату» следует указать 31 декабря 2008 г.

Таблицу «Задолженность по уплате страховых взносов на начало расчетного периода» заполняют те работодатели, у которых есть задолженность за прошлые годы, независимо от того, просрочена она или нет. Данные о задолженности указывают отдельно за каждый год.

В таблице «Начислено страховых взносов за расчетный период» отражают суммы страховых взносов, начисленных за 2008 г. Здесь же указывают признак тарифа, по которому данные взносы начислялись, — Р.

С 2005 г. указывается только Р. Это значит, что взносы в ПФР уплачивались в соответствии с регрессивной шкалой.

В следующей таблице отражают все перечисленные в течение 2008 г. в Пенсионный фонд страховые взносы: как за расчетный период, так и в счет погашения задолженности прошлых лет. Данные об уплате взносов указывают, как и в первой таблице, отдельно по каждому году.

В последней таблице подводят итоги расчетов с ПФР. Здесь указывают остаток задолженности на конец расчетного периода, в том числе задолженность, которая образовалась из-за того, что страховые взносы за декабрь, как правило, страхователи перечисляют в январе будущего года.

Суммы, отражаемые в таблицах, указывают в полных рублях с разбивкой по взносам на финансирование страховой и накопительной частей трудовой пенсии, а также по дополнительному тарифу. Если для этого не хватает предусмотренных формой строк, можно добавить дополнительные строки.

Рассмотрим на примере, как заполнить форму АДВ-11.

Пример 3. Воспользуемся данными примера 2. Допустим, размер задолженности по уплате страховых взносов за 2007 г., не погашенной по состоянию на 1 января 2008 г., составил у ООО «Магия» 12 250 руб., в том числе:

- на страховую часть трудовой пенсии — 8450 руб.;

- накопительную часть трудовой пенсии — 3800 руб.

Задолженность в полном объеме была погашена в 2008 г.

В течение 2008 г. на страховую часть были начислены страховые взносы в сумме 75 600 руб., а на накопительную часть — 30 240 руб.

По состоянию на 31 декабря 2008 г. организация не уплатила страховые взносы, начисленные за декабрь. За фирмой числится непросроченная задолженность по уплате взносов:

- на страховую часть трудовой пенсии — 6300 руб.;

- накопительную часть трудовой пенсии — 2520 руб.

Теперь заполним форму АДВ-11.

Решение. Вначале укажем реквизиты страхователя. Затем впишем в соответствующие графы суммы задолженности за 2007 г., начисленные страховые взносы за 2008 г. и остаток на конец года. Образец заполнения формы АДВ-11 смотрите на с. 45.

———¬ ———¬

Форма АДВ-11 Код по ОКУД ¦ ¦ Код по ОКПО ¦ ¦

L——— L———

Ведомость уплаты страховых взносов на обязательное

пенсионное страхование

——————————————————————¬

¦Реквизиты страхователя (работодателя), передающего документы: ¦

¦ 087 — 111 — 034525 ¦

¦Регистрационный номер ПФР — — —— ¦

¦ 7713355558 771301001 ¦

¦ИНН ——————- КПП ————— ¦

¦ ООО «Магия» ¦

¦Наименование организации ————————————— ¦

¦(краткое) _______________________________________ ¦

¦ 2008 ¦

¦Расчетный период: —- год ¦

¦ 31 декабря 2008 ¦

¦Ведомость составлена по состоянию на дату: «—» ——- —- года¦

L——————————————————————

1

Количество пачек с документами СЗВ-4-1 и СЗВ-4-2: —-

Число застрахованных лиц, представленных 3

в формах СЗВ-4-1 и СЗВ-4-2: ——-

НР

Код основного тарифа: —-

Код дополнительного тарифа: ____

Задолженность по уплате страховых взносов на начало расчетного

периода:

| Год | на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

по дополнитель- ному тарифу |

| 2007 | 8450 | 3800 | |

| Итого: | 8450 | 3800 |

Начислено страховых взносов за расчетный период:

| Признак тарифа |

на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

по дополнитель- ному тарифу |

| Р | 75 600 | 30 240 |

Уплачено страховых взносов в расчетном периоде:

| за год | на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

по дополнитель- ному тарифу |

| 2007 | 8 450 | 3 800 | |

| 2008 | 69 280 | 27 720 | |

| Итого: | 77 730 | 31 520 |

Задолженность по уплате страховых взносов на конец расчетного

периода:

| год | на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

по дополнитель- ному тарифу |

| 2008 | 6230 | 2520 | |

| Итого: | 6230 | 2520 |

Главный бухгалтер Подпись Расшифровка подписи

Кудесников Л.Д. Кудесников

Наименование должности Подпись Расшифровка подписи

руководителя

Генеральный директор Факирова П.Р. Факирова

Понятие, принципы и цели индивидуального (персонифицированного) учета

Индивидуальный (персонифицированный учет) — организация и ведение учета сведений о каждом застрахованном лице для целей государственного пенсионного страхования.

Целями индивидуального (персонифицированного учета) в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования» являются:

- — создание условий для назначения пенсий в соответствии с результатами труда каждого застрахованного лица;

- — обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер пенсии при ее назначении;

- — создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации;

- — развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд РФ;

- — создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- -информационная поддержка прогнозирования расходов на выплату пенсий, определения тарифа страховых взносов в Пенсионный фонд РФ;

- — упрощение порядка и ускорение процедуры назначения государственных трудовых пенсий застрахованным лицам.

Закон предусматривает также и принципы организации индивидуального (персонифицированного) учета:

- — единство и федеральный характер государственного пенсионного страхования в РФ;

- — всеобщность и обязательность уплаты страховых взносов в Пенсионный Фонд Российской Федерации и учета сведений о застрахованных лицах;

- — доступность для каждого застрахованного лица сведений о нем, которыми располагают органы Пенсионного Фонда РФ, исключительно для целей пенсионного обеспечения;

- — соответствие сведений о суммах страховых взносов, представляемых каждым плательщиком для индивидуального (персонифицированного) учета, сведениям о фактически перечисленных этим плательщиком суммах страховых взносов в органы Пенсионного Фонда РФ;

- — осуществление индивидуального (персонифицированного) учета в процессе всей трудовой деятельности застрахованного лица и использование данных указанного счета для назначения пенсии согласно пенсионному законодательству РФ.

Органом, осуществляющим индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования, является Пенсионный фонд Российской Федерации.

На территории РФ на каждое застрахованное лицо Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет с постоянным страховым номером, содержащим контрольные разряды, которые позволяют выявлять ошибки, допущенные при использовании этого страхового номера в процессе учета.

Всем застрахованным лицам Пенсионный фонд Российской Федерации и его территориальные органы выдают страховое свидетельство государственного пенсионного страхования, которое содержит страховой номер индивидуального лицевого счета и анкетные данные указанного лица. Правовые основы пенсионной системы РФ/А.Р.Шафигуллин, Е.П.Полякова, А.С.Созинов, А.С.Груничев.- Ростов-на-Дону: Феникс, 2007.-156-158

Индивидуальный (персонифицированный) учет в пенсионном страховании

С 1 января 1997 г. на территории РФ вступил в силу ФЗ от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Персонифицированный учет представляет собой индивидуальный учет сведений о каждом лице, застрахованном в системе обязательного пенсионного страхования (ОПС). Цель индивидуального (персонифицированного) учета — реализация пенсионных прав застрахованных лиц. Он ведется в соответствии с Федеральным законом от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ). Правила этого учета конкретизированы в Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах для целей обязательного пенсионного страхования. Она утверждена постановлением Правительства РФ от 15.03.97 № 318 «О мерах по организации индивидуального (персонифицированного) учета для целей государственного пенсионного страхования» (далее — постановление № 318).

Индивидуальный учет – организация и ведение учета сведений о каждом застрахованном лице для целей пенсионного страхования.

Цели индивидуального учета:

1) создание условий для назначения трудовых пенсий в соответствии с результатами труда каждого застрахованного лица;

2) обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер трудовой пенсии при ее назначении;

3) создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, а также для назначения трудовых пенсий на основе страхового стажа застрахованных лиц и их страховых взносов;

4) развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

5) создание условий для контроля за уплатой страховых взносов застрахованными лицами;

6) информационная поддержка прогнозирования расходов на выплату трудовых пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

7) упрощение порядка и ускорение процедуры назначения трудовых пенсий застрахованным лицам.

Принципы организации индивидуального (персонифицированного) учета:

1. единство и федеральный характер обязательного пенсионного страхования в РФ;

2. всеобщность и обязательность уплаты страховых взносов в Пенсионный фонд Российской Федерации и учета сведений о застрахованных лицах;

3. доступность для каждого застрахованного лица сведений о нем, которыми располагают органы Пенсионного фонда Российской Федерации, осуществляющие индивидуальный (персонифицированный) учет;

4. использование сведений о застрахованных лицах, которыми располагают органы Пенсионного фонда Российской Федерации, исключительно для целей пенсионного обеспечения, в том числе для реализации пенсионных прав в соответствии с законодательством Российской Федерации о профессиональных пенсионных системах;

5. соответствие сведений о суммах страховых взносов, представляемых каждым страхователем, в том числе физическим лицом, самостоятельно уплачивающим страховые взносы, для индивидуального (персонифицированного) учета, сведениям о фактически уплаченных и поступивших суммах страховых взносов;

6. осуществление индивидуального (персонифицированного) учета в процессе всей трудовой деятельности застрахованного лица и использование данных указанного учета для назначения трудовой пенсии согласно пенсионному законодательству РФ, в том числе для реализации застрахованными лицами пенсионных прав в соответствии с законодательством РФ о профессиональных пенсионных системах.

Застрахованное лицо имеет право:

· получить бесплатно один раз в год в органах Пенсионного фонда Российской Федерации по месту жительства или работы сведения, содержащиеся в его индивидуальном лицевом счете;

· получить бесплатно у страхователя копию сведений о себе, представленных страхователем в Пенсионный фонд Российской Федерации для индивидуального (персонифицированного) учета;

· в случае несогласия со сведениями, содержащимися в его индивидуальном лицевом счете, обратиться с заявлением об исправлении указанных сведений в органы Пенсионного фонда Российской Федерации, включая его Правление, либо в суд.

Застрахованное лицо обязано:

· пройти регистрацию в органах Пенсионного фонда Российской Федерации;

· получить страховое свидетельство обязательного пенсионного страхования, хранить его и предъявлять по требованию страхователя, работников органов Пенсионного фонда Российской Федерации;

· обращаться с заявлениями в установленном настоящим Федеральным законом порядке в случае изменения сведений, содержащихся в его индивидуальном лицевом счете, а также при утрате указанного страхового свидетельства;

· представлять по требованию органов Пенсионного фонда Российской Федерации документы, подтверждающие сведения, подлежащие включению в его индивидуальный лицевой счет согласно настоящему Федеральному закону.

Как заполнить раздел 3 в расчете по страховым взносам в 2017 году

Какой порядок заполнения раздела 3 расчета по страховым взносам в 2017 году, сдаваемого в ИФНС? Сколько разделов 3 заполнять? Нужно ли заполнять 3 на каждого работника? Ответы на эти и другие вопросы, а также пример заполнения раздела 3 вы встретите в данной консультации.

Для чего нужен раздел 3 и кто его заполняет

В 2017 года применяется новая форма расчета по страховым взносам. Бланк утвержден приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. См. «Форма расчета по страховым взносам с 2017 года».

В состав названной формы отчетности входит раздел 3 «Персонифицированные сведения о застрахованных лицах». В 2017 году раздел 3 в составе расчета по взносам должны заполнять все организации и индивидуальные предприниматели, которые выплачивали доходы (выплаты и вознаграждения) физическим лицам с 1 января 2017 года. То есть, раздел 3 – обязательный раздел.

Кого включать в раздел 3

Раздел 3 предусматривает включение в него персонифицированных сведений по каждому физическому лицу, по отношению к которому в последние три месяца отчетного (расчетного) периода организация или ИП являлись страхователем. При этом не имеет значения, имелись ли в этот период выплаты и вознаграждения в пользу таких физических лиц. То есть, если, допустим, в январе, феврале и марте 2017 года работник по трудовому договору находился в отпуске без сохранения содержания, то его тоже нужно включить в раздел 3 расчета за 1 квартал 2017 года. Поскольку в обозначенный период времени он состоял в трудовых отношениях с организацией и признавался застрахованным лицом.

Безусловно, нужно формировать раздел 3 на лиц, в пользу которых в последние три месяца отчетного периода имелись выплаты и вознаграждения по трудовым или гражданско-правовым договорам (п.22.1 Порядка заполнения расчет по страховым взносам, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551).

Предположим, что в отчетном периоде с физическим лицом был заключен гражданско-правовой договор (например, подряда), но никаких выплат по этому договору человек не получал, поскольку услуги (работы) еще не были оказаны (выполнены). Нужно ли в таком случае включать его в раздел 3 расчета по страховым взносам? По нашему мнению, да, нужно. Дело в том, что занятые по договорам гражданско-правового характера также признаются застрахованными лицами в силу абзаца 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании».

Также полагаем, что раздел 3 нужно формировать на генерального директора-единственного учредителя, с которым заключен трудовой договора. Ведь такие лица также поименованы в абзаце 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании». Поэтому они должны попадать в раздел 3. Даже если в последние три месяца отчетного периода они не получали никаких выплат от своей собственной организации.

Как заполнить раздел 3: детальный разбор

Начальная часть

Если заполняете персонифицированные сведения на человека впервые, то по строке 010 укажите «0–». Если же сдаете уточненный расчет за соответствующий расчетный (отчетный) период, то покажите номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 отразите код расчетного (отчетного) периода, например:

- код 21 – за I квартал;

- код 31 – за полугодие;

- код 33 – за девять месяцев;

- код 34 – за год.

В поле 030 укажите год, за расчетный (отчетный) период которого представляются персонифицированные сведения.

Проверьте Значение поля 020 раздела 3 должно соответствовать показателю поля «Расчетный (отчетный период (код)» титульного листа расчета, а поля 030 раздела 3 – значению поля «Календарный год» титульного листа.

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления сведений. В результате начальная часть раздела 3 у вас должна принимать следующий вид:

{kind=link}

Подраздел 3.1

В подразделе 3.1 расчета укажите персональные данные физического лица, на которого заполняется раздел 3. Поясним, какие персонифицированные данные указывать и приведем образец:

| Строка | Заполнение |

|---|---|

| 060 | ИНН (при наличии) |

| 070 | СНИЛС |

| 080, 090 и 100 | Ф.И.О. |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо из Классификатора, утвержденного 14.12.2001 №№ 529-ст, ОК (МК (ИСО 3166) 004-97) 025-2001 |

| 130 | цифровой код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (серия и номер документа) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

{kind=link}

Подраздел 3.2

Подраздел 3.2 содержит информацию о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

Однако если вы заполняете раздел 3 на лицо, которое никаких выплат в последние 3 месяца отчетного (расчетного) периода не получало, то этот подраздел заполнять не нужно. Об этом сказано в пункте 22.2 Порядка заполнения расчета по страховым взносам, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Если же факт выплат имел место, то заполняйте следующие графы:

| Графа | Заполнение |

|---|---|

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 200 | Код категории застрахованного лица (согласно приложению 8 к Порядку заполнения расчета). Код укажите большими буквами русского алфавита. Например – НР. |

| 210 | Общая сумму выплат в пользу физического лица за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину. В 2017 году эта величина – 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам (выделяются из базы). |

| 240 | Сумма пенсионных страховых взносов. |

| 250 | Итоговая сумму выплат в пользу сотрудника, не превышающую предельную величину базы за все три месяца отчетного (расчетного периода). |

Приведем пример.

Пример ООО «Лобзик и компания» формирует расчет по страховым взносам за 1 квартал 2017 года. В раздел 3 бухгалтеру нужно включить данные на механика Ромашкина О.В. В январе, феврале и марте 2017 года он ежемесячно получал 30 000 рублей. Всю сумму бухгалтер включал в базу для начисления страховых взносов. Бухгалтер заполнил подраздел 3.2 следующим образом:

{kind=link}

Если вы применяете разные тарифы страховых взносов, заполняйте необходимое количество строк.

Подраздел 3.2.2

В подразделе 3.2.2 отразите выплаты, с которых начисляли пенсионные взносы по дополнительным тарифам. Расшифровка граф этого раздела такая:

| Графа | Заполнение |

|---|---|

| 260 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 270 | Код тарифа. |

| 280 | Суммы выплат с которых начислили взносы по дополнительным тарифам. |

| 290 | Сумма страховых взносов по дополнительным тарифам. |

| 300 | Общая сумма выплат и страховых взносов. |

{kind=link}

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Индивидуальный персонифицированный учёт в системе ПФР

Согласно положениям Пенсионной реформы, работодатель обязан отчитаться перед контролирующими органами информацией о трудящихся гражданах. Данные предоставляются по каждому из сотрудников.

Что такое персонифицированный учет и зачем он нужен

Под этим понятием понимается система сбора информации о лицах, являющихся застрахованными в системе ПФР. Ведением учета занимается работодатель (как юридическое, физическое лицо, ИП). На работодателя возложена обязанность передачи сведений ПФ в письменной или электронной форме.

Учет необходим для назначения пенсий лицам по итогам трудовой деятельности, систематизации данных о работе и доходе для установления величины выплат при назначении. Это важно при формировании информационной базы, заинтересованности страхователей в уплате взносов на будущее обеспечение. Установленные правила позволяют контролировать выплаты, строить прогнозы.

Обязательное пенсионное страхование (ОПС) является программой на государственном уровне, действующей с 2002 года после реформы. У граждан трудоспособного возраста формируется накопительная часть пенсии и в ее счет осуществляются взносы.

До 2002 г. действовала распределительная система, а после реформирования ввели распределительно-накопительную. С 2002 г. у граждан, родившихся до 1967 года началось создание накопительной части — 6 % от ежемесячного дохода.

Человек должен быть зарегистрирован системой. Правильное и своевременное предоставление информации и уплата страховых взносов за время трудовой деятельности упрощает порядок назначения обеспечения гражданам по достижению установленного возраста.

ПФР при внедрении персонификации учета ставит цели создания метода учета прав для каждого гражданина. ФЗ «Об индивидуальном (персонифицированном) учете системы ОПС» указываются правовые основы функционирующего порядка.

К остальным целям относятся: получение и применение сведений, проверка поступления взносов, наличие информационной базы по сбору информации, прозрачность сведений по начислению, возможность информирования застрахованного о состоянии его лицевых счетов.

Российские и иностранные граждане, проживающие или ведущие деятельность на территории России, должны быть зарегистрированы в системе ОПС с присвоением ИЛС. Страховщиком является Пенсионный фонд страны, управляющий денежными средствами (пенсионными отчислениями), расходы и доходы которых отображаются в бюджете.

На основании ИПУ определяется страховой стаж для расчета будущей пенсии; производится расчет баллов, рассчитывается размер выплат.

Независимо от места работы за разные периоды жизни, по совместительству, сведения о стаже и взносах поступают в ПФ и хранятся как индивидуальные данные. Информация является секретной и хранится с соблюдением правил, предъявляемых к персональным данным.

Уникальный номер персонального счета СНИЛС используется как идентификатор данных о физических лицах. С его помощью формируются регистры граждан на получение государственных социальных услуг и льгот, а ведомства запрашивают друг у друга документы.

Это экономия времени на оформление справок, прочей документации и госуслуг. СНИЛС также применяется для идентификации пользователя на сайте государственных и муниципальных услуг www.gosuslugi.ru. Номер-идентификатор ИЛС является специфичным, принадлежит только одному человеку.

Обязательства страхователя

Функционирующая система ОПС предусматривает участие трех основных субъектов: страховщика, страхователя и застрахованного лица. Страховщиком выступает ПФР, гарантирующий выплаты при достижении установленного возраста. Застрахованное лицо — физическое лицо, работающее официально по трудовому договору или на подрядной основе. К этой категории относятся самозанятые.

Работодатель выступает страхователем по отношению к застрахованным сотрудникам компании, поэтому отчисляет страховые взносы согласно нормативно-правовой базе. Обязанностями работодателя-страхователя являются: исчисление, выплата страховых взносов, сдача отчетности по ним в ПФР и ФНС, а также ведение ИПУ лиц.

Самозанятые лица (предприниматели или адвокаты) сочетают функции застрахованного лица и страхователя. Как страхователь, ИП начисляет и переводит в госказну страховые взносы, как застрахованное лицо — является получателем страховых выплат при возникновении страхового случая.

Права застрахованных граждан

Эта категория населения своевременно получает пенсионное обеспечение при наступлении страхового случая, по достижении возраста. Законодательной базой предусмотрены другие права: распоряжение собственными накоплениями пенсионного характера, формирование накопительной части будущих мер поддержки.

Человек вправе защищать свои интересы в суде, бесплатно заменять свидетельство страхования, бесплатно и беспрепятственно получать у работодателя выписку о состоянии индивидуального пенсионного счета, число баллов, размер платежей.

С какого года начался персонифицированный учет?

Понятие возникло в 1998 году, когда органы государственной власти решили вести учет безработных или трудящихся граждан, стаж, оплачиваемые взносы. Новая система облегчила осуществление пенсионной реформы в 2002 г, а также задачу страхования.

Согласно ФЗ №27 новый проект системы персонификации вводился с начала 1996 г. благодаря наличию индивидуального счета отслеживались начисления, движение денежных средств граждан. ПФР регистрирует в системе ОПС граждан страны. С 01.04.2016 г. страхователи обязаны каждый месяц предоставлять ПФР индивидуальные сведения, формирующиеся из кадровых документов, бухгалтерского учета.

Как производится учет сведений о застрахованных лицах?

Для использования системы персонификации сведений, человек регистрируется в единой системе ПФ. Конфиденциально фиксируется полный период трудовой деятельности застрахованного лица, сведения для формирования выплат: стаж, период и место работы.

Для работоспособности системы учета руководители предоставляют данные о работниках с указанием личных данных. Сюда относится информация об отпусках без сохранения заработной платы, прохождение курсов повышения квалификации, размер страховых взносов. С 2018 данные персонифицированного учета распределяются в отчете СВМ-М, содержащем информацию о застрахованном лице: ФИО, ИНН.

Участники обязательного пенсионного страхования, их права и обязанности

Эта система включает страхователей, страховщиков, а также застрахованных граждан. Страхователи:

- ИП.

- Компании, юридические лица.

- Организации, занимающиеся частной практикой.

Обязанности заключаются в верной регистрации физических лиц, перечислении взносов. Основные права страхователя: правовая поддержка, перечисление дополнительных взносов на накопительную часть пенсии сотрудникам.

Страховщиком является государственный или негосударственный фонд. Эти организации являются гарантом по обязательствам ПФР, поэтому устанавливают факты выплат и перерасчета гражданам. Они проводят контроль всех участников, требуют устранения раскрытых нарушений в поставленные сроки, сотрудничают с ФНС.

К застрахованным относятся граждане, официально трудоустроенные, за которых работодатель отчисляет взносы в ПФ. Для полноценного назначения, а также выплаты нужно вовремя предоставлять достоверные данные страховщику.

Граждане могут получать сведения о личных сбережениях, перечисленных руководителем, получать страховое обеспечение из фонда, распоряжаться денежными средствами на счетах.

Предоставление сведений персонифицированного учета в ПФР

Руководитель компании, предприниматель (страхователь), имеющий наемных сотрудников, персонифицировано отчитывается перед ПФР. Сведения ИПУ подаются в двух формах — СЗВ-М и КНД 1151111.

Раз в год до 1 марта информацию по страховому стажу сотрудников передают в ПФ. Устраиваясь на работу, соискатель предоставляет полную информацию своему работодателю, подтверждая ее документально. На бумажном, электронном носителе специалисты отдела кадров или директор заполняют основные сведения по каждому сотруднику.

Консолидированные сведения обо всех работниках отправляются в ПФ. Граждане, временно находящиеся без работы, получающие социальное пособие, находящиеся в местах лишения свободы, обеспечены господдержкой за счет будущих пенсионных выплат.

Страхователь до 15 числа каждого месяца, следующего за отчетным, отправляет индивидуальные сведения по официально трудоустроенным застрахованным гражданам в ПФР, ФНС. Главным основанием является расчет бухгалтерской финансовой отчетности компании или ИП.

Данные должны постоянно обновляться и быть актуальными. Обязательно уведомление работодателя о смене фамилии, изменении прочих сведений.

Государственный или негосударственный ПФ может потребовать проведения проверки документации.

Информация ИПУ:

- Фамилия, имя, отчество.

- Данные о месте, дате рождения.

- Идентификационный номер налогоплательщика (ИНН).

- СНИЛС.

- Общая годовая сумма доходов за 12 месяцев.

- Период трудового стажа.

Компании составляют, затем передают форму СЗВ-М. Документ включает основную информацию по отдельному сотруднику. Данным в РСВ-1 выделен раздел 6 «Сведения о сумме выплат или иных вознаграждений, страховом стаже застрахованного лица».

Здесь заполняется бланк на каждого работника, которому в отчетном периоде совершали выплаты (по договорам, гражданско-правовым документам). Форма КНД входит в бланки, предоставляемые руководителем. РСВ содержит обширную информацию о размерах взносов, начисленных, перечисленных компанией за каждое застрахованное лицо.

Контроль, полноту, своевременность предоставления данных осуществляют компетентные подразделения ПФ. При нарушении подачи, недостоверности или наличии неверной информации к работодателю применяется административная ответственность — 500 рублей за каждое застрахованное лицо.

Добросовестное исполнение работодателем своих обязанностей обеспечивает гарантии будущей пенсии сотрудников, трудящихся на благо компании.

С какого года введен персонифицированный учет?

С какого года персонифицированный учет начал свое существование и что он из себя представляет? Подобный вопрос интересует многих бухгалтеров, сталкивающихся с предоставлением индивидуальных сведений по работникам в территориальные отделения Пенсионного фонда.

Понятие персонифицированного учета

Основные цели персонифицированного учета

Изменения в законодательстве по персонифицированному учету

Итоги

Понятие персонифицированного учета

На всех работодателей с некоторого времени стала возлагаться обязанность предоставлять данные в Пенсионный фонд (ПФР) о стаже и начисленных (уплаченных) суммах взносов в отношении каждого работника. Данные подлежат учету на индивидуальном лицевом счете, открываемом для каждого физлица. С введением в действие закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ) определились основные правила, касающиеся учета сведений граждан относительно пенсионных накоплений.

Изначально действие нового законодательного акта охватывало лишь некоторые территории субъектов страны, но с 01.01.1997 началось его повсеместное использование. Ст. 1 закона № 27-ФЗ определяет персонифицированный учет как систему ведения и сбора информации по каждому в отдельности застрахованному лицу для возможности будущего пенсионного обеспечения.

У любого застрахованного лица, по которому производятся отчисления в ПФР, имеется собственный лицевой счет с присвоением уникального номера страхования. В случае если вновь принятый работник не зарегистрирован в Пенсионном фонде, работодатель обязан предоставить анкету по нему в территориальное отделение ПФР, на основании которой открывается лицевой счет и выдается свидетельство с уникальным страховым номером индивидуального лицевого счета (СНИЛС).

Если у сотрудника нет СНИЛС, то у работодателя возникнут сложности со сдачей на такого работника ежемесячного отчета СЗВ-М.

Наши рекомендации по этому поводу — в данной статье.

Также всю процедуру по оформлению индивидуального страхового номера любой гражданин вправе произвести самостоятельно. Получение СНИЛС на ребенка до 14 лет осуществляется его родителями.

Основные цели персонифицированного учета

Введение системы индивидуального персонифицированного учета позволило обеспечить правильность начисления пенсии для каждого гражданина на основании сведений о его официальной трудовой деятельности. Достоверность информации по всем застрахованным лицам была достигнута путем создания общей базы данных и обеспечения контроля за полнотой и своевременностью уплаты страховых взносов.

Одновременно для ПФР упростилась процедура назначения страховых пенсий гражданам. Регистрация застрахованных лиц позволяет корректно отобразить все данные по страховому стажу и доходам в лицевых счетах. Также участникам страхования доступна информация о состоянии их лицевых счетов и о принципах формирования будущей пенсии.

ОБРАТИТЕ ВНИМАНИЕ! Узнать о своем страховом стаже и пенсионных накоплениях можно через сайт «Госуслуги». Для этого потребуется зарегистрироваться на данном сайте, потом перейти в раздел «Каталог услуг», пролистать до категории «Пенсия, пособия и льготы» и кликнуть по ссылке «Извещение о состоянии лицевого счета в ПФР».

Территориальные органы Пенсионного фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в ПФР установлены штрафные меры согласно ст. 17 закона № 27-ФЗ.

Подробнее читайте .

Структура персонифицированного учета, помимо сбора данных по каждому отдельно взятому застрахованному лицу, позволяет получить статистические сведения по отдельным категориям граждан, об их средних заработках и общей численности всего работающего населения.

Изменения в законодательстве по персонифицированному учету

Порядок ведения персучета с 2017 года обновлен в связи с передачей страховых взносов под контроль налоговых органов. Содержит его инструкция, прилагаемая к приказу Минтруда России от 21.12.2016 № 766н и вступившая в силу с 19.02.2017.

Руководствоваться этим порядком нужно только работодателям, имеющим наемных работников. Индивидуальным предпринимателям подавать сведения на самих себя не нужно.

Несмотря на передачу администрирования страховых взносов в ведение ИФНС, куда с 2017 года следует подавать ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению некоторых видов отчетности непосредственно в ПФР:

- Персонифицированной, сдаваемой в отношении каждого работавшего лица один раз за прошедший год до 1 марта следующего года. К этой отчетности относится СЗВ-СТАЖ и сдаваемая вместе с ним ОДВ-1. Эти формы утверждены постановлением правления ПФ РФ от 11.01.2017 № 3п (п. 2 ст. 11 закона № 27-ФЗ).

- Ежемесячной о наличии работавших в прошедшем месяце лиц, сдаваемой до 15-го числа следующего месяца: СЗВ-М. Форма утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п (п. 2.2 ст. 11 закона № 27-ФЗ).

- По дополнительным взносам на накопительную часть пенсии за прошедший квартал, представляемой до 20-го числа следующего месяца по форме ДСВ-3, утвержденной постановлением правления ПФ РФ от 09.06.2016 № 482п (п. 2.1 ст. 11 закона № 27-ФЗ).

Помимо этих отчетов, существуют также формы СЗВ-КОРР и СЗВ-ИСХ, заполняемые в случаях, если надо исправить данные на лицевом счете за страхованного или внести ранее не указанные сведения.

О том, какой стала ежеквартальная отчетность по страховым взносам, подаваемая в ИФНС, читайте в рубрике «Единый расчет по страховым взносам».

Итоги

Персонифицированный учет позволяет Пенсионному фонду аккумулировать сведения о заработке застрахованных лиц и начисленных с этих сумм взносах. А получает эти сведения Пенсионный фонд от страхователей, которые обязаны представлять сведения о застрахованных лицах как в фонд (отчеты СЗВ-М, СЗВ-СТАЖ), так и в ИФНС (расчет по страховым взносам).

Функции отдела

Отдел персонифицированного учета является структурным подразделением ПФ.

На отдел накладываются следующие обязанности:

- ведение учета и сбор информации;

- ведение базы данных для учета с целью последующего обеспечения обязательного страхования.

Функции отдела:

- Регистрирование каждой категории страхователей, к ним относятся и самостоятельно оплачивающие страховые взносы, а также лица, которые на добровольной основе вступили в правовые отношения с ПФ.

- Прием граждан и проверка переданной документации.

- Наблюдательные дела.

- Начисление штрафов за несоблюдение сроков регистрации и передачи нужной информации.

- Сбор, обработка, сведений. Проверка точности информации, касающейся заработка.

- Обработка в ПТК СПУ информации о учете.

- Создание планов-графиков обработки документации.

- Анализированние допущенных ошибок.

- Консультация страхователей по заполнению форм.

- Использование базы для учета, индексации выплат.

- Хранение документации.

- Учет поступлений на страховую и накопительную части пенсии.

- Если возникнут спорные ситуации – решать их.

- Составление данных о поступивших взносах.

- Информационное обеспечение.

- Взаимодействие с налоговой.

- Изучение новых методов и форм осуществления деятельности отдела.

Смотрите, как назначается

страховая пенсия по старости

Страховое свидетельство обязательного пенсионного страхования. Найдете по ссылке.

Страхователь имеет следующие права:

- Требовать от застрахованных лиц при приеме на трудовую деятельность предоставление СНИЛСа, а также всю необходимую информацию.

- Дополнять, уточнять данные, касающиеся застрахованных лиц, согласно ПФ РФ.

Страхователь обязан:

- Передавать в ПФР информацию о всех застрахованных гражданах.

- Если кто-либо из сотрудников утеряет СНИЛ – требовать в ПФР оформление нового и выдавать под роспись лицам, трудящимся по договору.

- Передавать каждому сотруднику трудовое соглашение, копии данных, которые передаются в ПФР для персонифицированного учета и включения их в ЛС.

- Контролировать данные страхового свидетельства, которое предоставляется застрахованному гражданину.

На уровне законодательства был принят новый закон ФЗ-385, который вступил в силу с 2019 года. Именно согласно с ним осуществляется приостановка отдельных положений ЗА и дополняются некоторыми изменениями.

Согласно законодательству, отчетность должна предоставляться за следующие периоды:

- месяц;

- первый квартал;

- полугодие;

- 9 месяцев;

- год.

То есть, в указанные списки необходимо включать сотрудников, которые прошли испытательный срок, находятся в декрете, трудятся по совместительству и прочие. Кроме того, важно включать и тех, кто увольняется или уволен, но трудились в месяц отчета.

В таких отчетах необходимо включать следующие данные:

- СНИЛС;

- ФИО;

- если имеется – ИНН.

Читайте, какие

сроки и порядок выплаты трудовой пенсии по старости

Какая страховая пенсия по старости? Ответ здесь.

Можно ли работать после выхода на льготную пенсию? Узнайте далее.

Таким образом, учет граждан в ПФ РФ необходим для упорядочивания ОПС. Специалисты вносят любые произошедшие изменения в базу данных. Передачей информации занимается работодатель или лично гражданин, если ведет самостоятельную трудовую деятельность, например, если он индивидуальный предприниматель.

При необходимости со всей информацией можно ознакомиться, посетив подразделение Пенсионного фонда.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Каждый наниматель, а конкретно, предприятия и ИП, у которых числится хотя бы 1 сотрудник, работающий по трудовому или гражданско-правовому договору, обязан своевременно предоставить отчетность о страховых взносах. При этом важно соблюдать сроки – не позднее 15 числа 2-го месяца. Если отчет передается на бумаге.

Зарегистрироваться в системе обязательного пенсионного страхования обязаны все граждане Российской Федерации, а также это могут сделать иностранные граждане и лица без гражданства, проживающие на территории России. В момент регистрации Пенсионный фонд присваивает каждому индивидуальный номер лицевого счета.

В настоящее время Пенсионный фонд РФ регистрирует в системе ОПС всех граждан РФ. Несовершеннолетние граждане могут получить СНИЛС через родителей или официальных опекунов. Данная процедура производится в территориальном Пенсионном фонде либо в многофункциональном центре.

С введением в действие закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ) определились основные правила, касающиеся учета сведений граждан относительно пенсионных накоплений. Изначально действие нового законодательного акта охватывало лишь некоторые территории субъектов страны, но с 01.01.

1997 началось его повсеместное использование. Ст. 1 закона № 27-ФЗ определяет персонифицированный учет как систему ведения и сбора информации по каждому в отдельности застрахованному лицу для возможности будущего пенсионного обеспечения.У любого застрахованного лица, по которому производятся отчисления в ПФР, имеется собственный лицевой счет с присвоением уникального номера страхования.

- Регистрирование каждой категории страхователей, к ним относятся и самостоятельно оплачивающие страховые взносы, а также лица, которые на добровольной основе вступили в правовые отношения с ПФ.

- Прием граждан и проверка переданной документации.

- Наблюдательные дела.

- Начисление штрафов за несоблюдение сроков регистрации и передачи нужной информации.

- Сбор, обработка, сведений.

- Каждый квартал до 1 числа во втором месяце после окончания отчетного периода проводится прием данных о лицах и осуществляется сверка сведений, по результатам которой готовится протокол к расчетам по начислениям и уплате.

- Ежеквартально до 1 числа третьего месяца, что следует за отчетным периодом, проверяется документация на наличие ошибок.

- Каждый квартал до начала 4 месяца по истечению отчетного периода вносятся в лицевой счет данные, что предоставил страхователь.

- регистрация лиц;

- сбор информации о стаже, зарплате и прибыли, начислениях взносов и их уплате;

- сбор данных о периоде работы или другого вида деятельности до момента регистрации в пенсионной системе страхования;

- направление лицу данных, что содержатся на индивидуальном лицевом счете;

- корректировка величины пенсии.

Законодательный документ, который определяет особенности учета персонифицированного характера, имеет номер 27-ФЗ и разработан еще в 1996 году (от первого апреля). 29.12.15 он был отредактирован и обновлен.

Данный закон состоит из четырех глав, включающих:

- Общие положения (понятия, цели и принципы учета);

- Организационные процедуры (сведения о контролирующем органе, лицевом счете, СНИЛС, правила представления персональных сведений, порядок их хранения и учет);

- Права, обязанность и ответственность участвующих сторон (ПФР, страхователь и сам застрахованный гражданин);