Содержание

- Учет давальческого сырья в 1С 8.3: пошаговая инструкция

- Учет у переработчика

- Учет у давальца

- Два типа норм DCFR о договоре процессинга

- Определение договора

- Понятие обработки и соотношение со смежными категориями

- Договор процессинга (подряд на производство нефтепродуктов из давальческого нефтесырья)

- Договор процессинга N ________ (подряд на производство нефтепродуктов из давальческого нефтесырья)

- 1. ПРЕДМЕТ ДОГОВОРА

- 2. ОБЯЗАННОСТИ СТОРОН

- 3. ЦЕНА И УСЛОВИЯ ОПЛАТЫ

- 4. ТАРА

- 5. ОТВЕТСТВЕННОСТЬ СТОРОН

- 6. РАЗРЕШЕНИЕ СПОРОВ

- 7. ФОРС-МАЖОР

- 8. СРОК ДЕЙСТВИЯ ДОГОВОРА

- 9. ПРОЧИЕ УСЛОВИЯ

- 10. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

- 11. ПОДПИСИ СТОРОН

- 19. Таможенные процедуры переработки

- Информация ФТС России от 13.06.2019 «Методические рекомендации по алгоритму действий участника внешнеэкономической деятельности по получению в таможенном органе разрешения на переработку товаров на таможенной территории»

- Задание 3.

- Проводки по 20 счету — Основное производство

- Для чего 20 счет в бухучете?

- Закрытие 20 счета в бухучете

- Типовые проводки по производству

- Давальческое сырье: бухгалтерский учет

- Как учесть давальческое сырье

- Бухгалтерские записи по давальческому сырью

- Бухгалтерский учет операций по давальческой переработке

Учет давальческого сырья в 1С 8.3: пошаговая инструкция

Читайте в статье:

- Учет у переработчика

- Учет у давальца

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Главная особенность давальческого сырья в том, что оно не переходит в собственность переработчику, а остается собственностью заказчика (давальца). Давальческое сырье у переработчика в 1С 8.3 учитывают на забалансовом счете 003.01 «Материалы на складе». У давальца отпущенное в переработку давальческое сырье в 1С 8.3 учитывают по кредиту счета 10.07 «Материалы, переданные в переработку на сторону».

Далее читайте пошаговую инструкцию про учет давальческого сырья в 1С 8.3 у переработчика и давальца.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Поправки к НК РФ, которые вступили в силу с 29.09.2019 года (официальный документ)Скачать бесплатноВсе изменения в налоговом законодательстве в 2020 годуСкачать бесплатноВсе изменения в трудовом законодательстве в 2020 годуСкачать бесплатно Быстрый перенос бухгалтерии в БухСофт

Учет у переработчика

Шаг 1. Поступление давальческого сырья в 1С 8.3

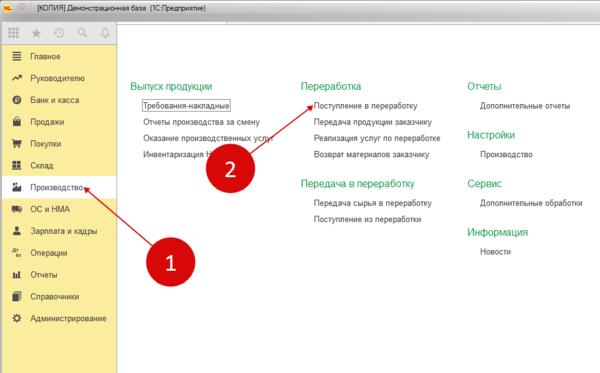

Давалец передает, а переработчик принимает сырье по накладной на отпуск материалов на сторону (форма М-15). В этом документе указывают количество и стоимость переданных ТМЦ. Чтобы учесть поступлений зайдите а раздел «Производство» (1) и нажмите на ссылку «Поступление в переработку» (2). Откроется окно поступлений.

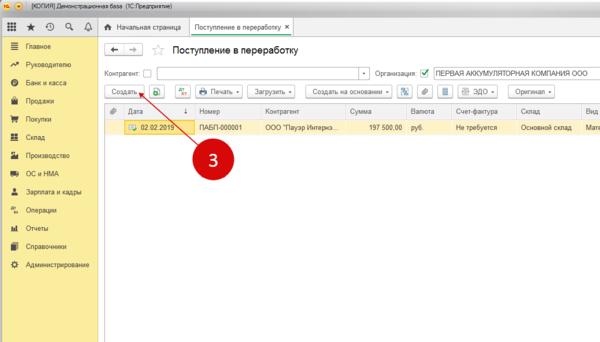

В поступлениях нажмите кнопку «Создать» (3). Откроется форма для оформления поступления сырья в переработку.

В форме укажите:

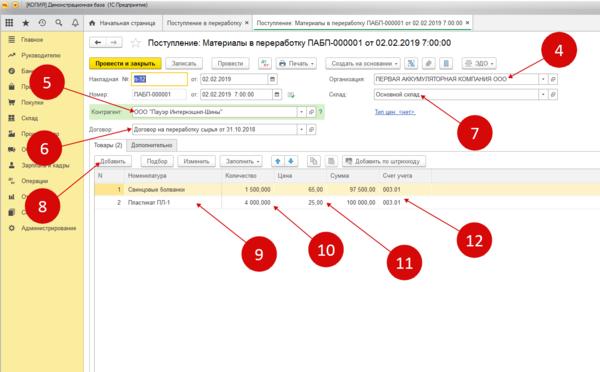

- Вашу организацию (4);

- Заказчика (давальца) (5);

- Реквизиты договора на переработку (6);

- Склад, на который поступили ТМЦ (7).

Далее нажмите кнопку «Добавить» (8) и заполните табличную часть поступившей номенклатурой (9), с указанием количества (10) и цены (11). Счет учета (12) должен быть указан 003.01 «Материалы на складе».

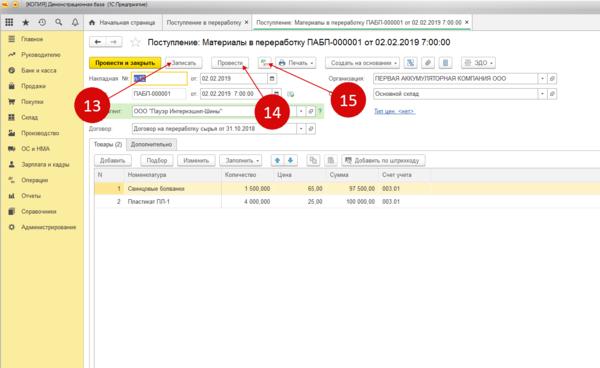

Чтобы записать и провести документ нажмите кнопки «Записать» (13) и «Провести» (14). Для просмотра бухгалтерских записей нажмите «ДтКт» (15). Откроется окно проводок.

В бухгалтерском учете поступление отражено по дебету забалансового счета 003.01 «Материалы на складе» (16). Теперь можно приступать к изготовлению продукции.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Шаг 2. Передача сырья в производство

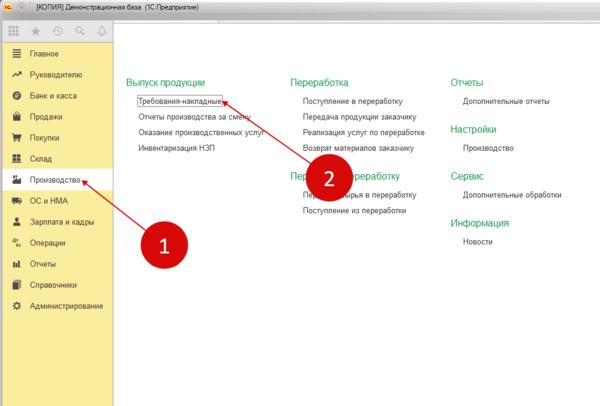

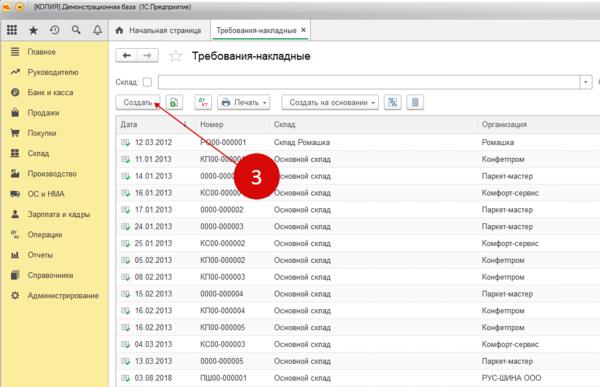

При производстве из давальческого сырья передачу ТМЦ в цех оформите так же как при обычном производстве – требованием накладной. Для этого зайдите в раздел «Производство» (1) и нажмите на ссылку «Требования-накладные» (2). Откроется окно требований.

В окне нажмите кнопку «Создать» (3). Откроется форма требования.

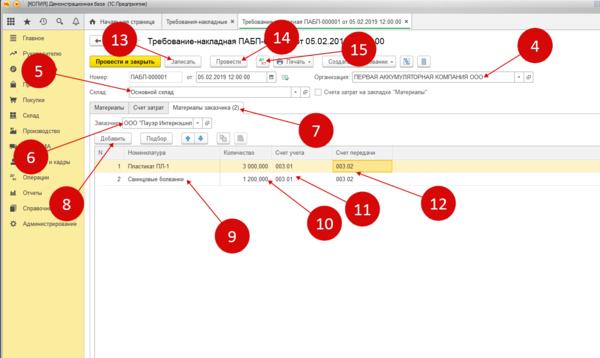

В требовании накладной укажите:

- Вашу организацию (4);

- Склад (5);

- Давальца (заказчика) (6).

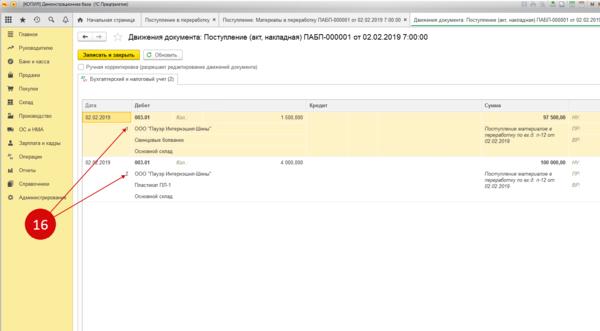

Далее перейдите на вкладку «Материалы заказчика» (7), нажмите кнопку «Добавить» (8) и заполните табличную часть номенклатурой (9) и передаваемым количеством (10). Счет учета (11) должен быть установлен 003.01, передачи (12) – 003.02 «Материалы, переданные в производство». Чтобы записать и провести документ нажмите кнопки «Записать» (13) и «Провести» (14). Для просмотра бухгалтерских записей нажмите кнопку «ДтКт» (15). Откроется окно проводок.

В бухгалтерском учете передача давальческого сырья в 1С 8.3 отражена по дебету 003.02 «Материалы, переданные в производство» и кредиту 003.01 «Материалы на складе». Следующий этап – производство.

Шаг 3. Отчет производства за смену

Производство продукции из давальческого материала оформите так же как при обычном производстве – отчетом производства за смену. Для этого зайдите в раздел «Производство» (1) и нажмите на ссылку «Отчеты производства за смену» (2). Откроется окно производственных отчетов.

В окне нажмите кнопку «Создать» (3). Откроется форма для создания производственного отчета.

В форме отчета укажите:

- Вашу организацию (4);

- Склад, на котором находятся собственные ТМЦ, израсходованные при производстве (5);

- Счет затрат (6). Выберете 20.01 «Основное производство»;

- Подразделение затрат (7).

Во вкладке «Продукция» (8) заполните табличную часть номенклатурой выпущенной продукции (9) и ее количеством (10). Счет учета (11) укажите 20.02 «Производство продукции из давальческого сырья». В поле «Номенклатурная группа» (12) укажите номенклатурную группу, к которой относится выпущенная продукция. Рекомендуем вам создать в 1С 8.3 отдельную группу для продукции, изготовленной из давальческих ТМЦ.

Далее перейдите на вкладку «Материалы» (13) для списания собственных ТМЦ, израсходованных для производства продукции по давальческому договору.

Во вкладке «Материалы» укажите в табличной части собственные ТМЦ, израсходованные при производстве (14) и их количество (15). Также заполните поля:

- Статья затрат (16);

- Продукция (17);

- Номенклатурная группа (18).

Чтобы записать и провести документ нажмите кнопки «Записать» (19) и «Провести» (20). Для просмотра бухгалтерских записей нажмите кнопку «ДтКт» (21). Откроется окно проводок.

В бухгалтерском учете программы 1С 8.3 производство продукции из давальческого сырья отражено по дебету 20.02 «Производство продукции из давальческого сырья» (22) и кредиту 20.01 «Основное производство» (23). Списание собственных ТМЦ отражено по дебету 20.01 (24). В нашем примере сумма стоимости выпуска (25) в документе не рассчитана. Причина – в учетной политике не установлено использование плановой себестоимости выпуска. Себестоимость будет рассчитана по фактическим ценам при закрытии месяца.

Продукция произведена, теперь можно передать ее заказчику. Об этом в следующей главе.

Шаг 4. Передача продукции заказчику

Для передачи готовой продукции давальцу оформляют специальный документ – «Передача продукции заказчику». Он не сопровождается бухгалтерскими записями и нужен для оформления документа передачи.

Чтобы его создать зайдите в раздел «Производство» (1) и нажмите на ссылку «Передача продукции заказчику» (2). Откроется окно с документами передачи.

В окне нажмите кнопку «Создать» и укажите в форме документа:

- Вашу организацию (3);

- Заказчика (давальца) (4);

- Реквизиты договора (5);

- Склад передачи (6).

Во вкладке «Товары» нажмите кнопку «Добавить» и заполните табличную часть передаваемой номенклатурой (7) и ее количеством (8). Чтобы провести документ нажмите кнопку «Провести и закрыть» (9).

Шаг 5. Реализация услуг по переработке

Заключительный этап переработки — оформление документов для заказчика на оказанные услуги и отчет об израсходованном давальческом сырье. Делают это реализацией услуг по переработке. Для оформления документа зайдите в раздел «Производство» (1) и нажмите на ссылку «Реализация услуг по переработке» (2). Откроется окно с реализациями.

В окне нажмите кнопку «Создать» и укажите в форме документа:

- Вашу организацию (3);

- Заказчика (давальца) (4);

- Реквизиты договора на переработку (5).

Во вкладке «Продукция» укажите:

- Выпущенную продукцию (6);

- Ее количество (7);

- Цену за услугу по переработке одной единицы продукции (8);

- Счет учета (9). Здесь выберете 20.02 «Производство продукции из давальческого сырья»;

- Счет доходов (10). Укажите 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- Счет расходов (11). Укажите 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»;

- Субконто (12). Выберете номенклатурную группу, которую вы указали при выпуске продукции в отчете производства;

- Счет НДС (13). Здесь укажите 90.03 «Налог на добавленную стоимость».

Далее перейдите на вкладку «Материалы заказчика» (14).

Во вкладке «Материалы заказчика» укажите израсходованное давальческое сырье (15) и его количество (16). Счет учета (17) должен быть 003.02 «Материалы, переданные в производство». Чтобы записать и провести документ нажмите кнопки «Записать» (18) и «Провести» (19). Для просмотра бухгалтерских записей нажмите кнопку «ДтКт» (20). Откроется окно проводок.

В бухгалтерском учете у переработчика в 1С 8.3 услуги по переработке давальческого сырья отражены по дебету 62.01 и кредиту 90.01.1 (21). НДС по услугам отражен по дебету 90.03 (22). С забалансового 003.02 списано израсходованное сырье (23). В проводке по отражению себестоимости (24) нет суммы. Причина – в учетной политике не установлено использование плановой себестоимости выпуска. Себестоимость будет рассчитана по фактическим ценам при закрытии месяца.

Шаг 6. Возврат материалов заказчику

Чтобы вернуть неизрасходованное давальческое сырье давальцу зайдите в раздел «Производство» (1) и нажмите на ссылку «Возврат материалов заказчику» (2). Откроется окно возвратов.

В окне нажмите кнопку «Создать» и в табличной части формы возврата укажите:

- Возвращаемое сырье (3);

- Его количество (4);

- Цену, по которой материалы поступили от давальца (5).

Счет учета (6) должен быть указан 003.01 «Материалы на складе».

Чтобы провести документ нажмите кнопку «Провести и закрыть» (7). После этого сырье будет списано.

Учет у давальца

У давальца отпущенное в переработку давальческое сырье в 1С 8.3 учитывают по кредиту счета 10.07 «Материалы, переданные в переработку на сторону». Стоимость услуги, которую оплачивает давалец за переработку, отражают на счете 20.01 «Основное производство».

Шаг 1. Передача сырья в переработку

Чтобы передать материалы переработчику зайдите в раздел «Производство» (1) и нажмите на ссылку «Передача сырья в переработку» (2). Откроется окно для формирования передачи.

В окне нажмите кнопку «Создать» и в форме передачи сырья укажите:

- Вашу организацию (3);

- Контрагента (переработчика) (4);

- Реквизиты договора на переработку (5);

- Склад списания материалов (6).

Во вкладке «Товары» укажите переданные материалы (7) и его количество (8). В поле «Счет учета» (9) должен быть счет 10.01 «Сырье и материалы», в поле «Счет передачи» (10) — 10.07 «Материалы, переданные в переработку на сторону». Для проведения документа нажмите кнопки «Записать» и «Провести», чтобы посмотреть проводки нажмите «ДтКт» (11). Откроется окно проводок.

Передача давальческого сырья в 1С 8.3 у давальца в бухгалтерском учете отражена по дебету счета 10.07 и кредиту счета 10.01 (12).

Шаг 2. Поступление из переработки

Поступление произведенной из давальческого сырья продукции и отражение услуг по переработке оформите с помощью документа «Поступление из переработки». Для этого зайдите в раздел «Производство» (1) и нажмите на ссылку «Поступление из переработки» (2). Откроется окно с поступлениями.

В окне нажмите кнопку «Создать» и в форме поступления во вкладке «Продукция» укажите выпущенную продукцию (3) и ее количество (4). В поле «Счет учета» (5) должен быть установлен счет 43 «Готовая продукция». Далее перейдите во вкладку «Услуги» (6).

Во вкладке «Услуги» отразите сумму вознаграждения (7) за изготовление продукции из ваших материалов. Перейдите во вкладку «Использованные материалы» (8).

Во вкладке «Использованные материалы» укажите использованное сырье (9) и его количество (10). Также здесь необходимо указать статью затрат (11) и выпущенную продукцию (12). Чтобы провести документ нажмите кнопки «Записать» и «Провести», чтобы посмотреть проводки нажмите «ДтКт» (13). Откроется окно проводок.

В бухгалтерском учете у давальца в 1С 8.3 появились следующие записи:

- ДЕБЕТ 43 КРЕДИТ 20 (себестоимость продукции, которая включает в себя стоимость услуг по переработке, стоимость материалов и прочие услуги);

- ДЕБЕТ 20 КРЕДИТ 60, ДЕБЕТ 19 КРЕДИТ 60 (услуги по переработке);

- ДЕБЕТ 20 КРЕДИТ 10 (списаны материалы на производство).

В нашем примере себестоимость продукции формируется при закрытии месяца (в учетной политике нет плановой стоимости).

> Договор на обработку товара (договор процессинга)

Два типа норм DCFR о договоре процессинга

Данный договор рассматривается DCFR как частный случай договора об оказании услуг. Соответственно, к нему применимы, во-первых, специальные положения, касающиеся именно этого договора, составляющие гл. 4 ч. С кн. IV, а во-вторых (в субсидиарном порядке) – общие положения, относящиеся ко всем типам договоров об оказании услуг (гл. 2 ч. С). Чтобы точно понимать, что такое обработка (о договоре на оказание какого именно типа услуг идет речь), мы сперва рассмотрим нормы специальные (гл. 4), а затем – общие (гл. 2).

Определение договора

Согласно ст. IV.C.-4:101, IV.C.-4:105 и IV.C.-4:106 договором на обработку (processing contract) называется договор, по которому одна сторона (исполнитель) обязуется оказать другой стороне (заказчику) услугу в отношении движимой, недвижимой либо бестелесной вещи, в частности по ее ремонту, эксплуатации, очистке или уборке и др. (кроме услуг, сводящихся к выполнению строительных работ) за вознаграждение (плату) и возвратить вещь заказчику по завершении обработки. Определение, как видим, получается весьма кратким, но емким: (1) предметом приложения услуг в рамках договора обработки является одна ши несколько конкретных вещей (например, образующих известную партию товара), а содержанием – совершение с этими вещами таких действий, которые (2) хотя и привносят в вещи некоторые изменения, но (3) не приводят к утрате ими своей индивидуальности (физической или юридической гибели – иначе исполнитель не сможет исполнить обязанности возврата вещи). К услугам этой категории, имеющим первостепенное значение для целей коммерческого оборота, относятся услуги по затариванию, упаковке и пакетированию товара, по его маркировке, техническому обслуживанию, настройке и адаптации под потребности конкретного покупателя, а также по устранению выявленных в нем недостатков. Подобные услуги могут оказываться лицами, занимающимися самыми разнообразными видами предпринимательской деятельности, в том числе перевозочными и складскими организациями, пунктами послепродажного обслуживания, сервисными центрами официальных дилеров, гарантийными мастерскими и т.п.

Понятие обработки и соотношение со смежными категориями

Рассмотренное определение несмотря на собственную краткость и благодаря своей точности дает нам две достаточно тонкие грани, позволяющих выделить и обособить понятие обработки вещей в юридическом смысле. Так, услуги, связанные с переработкой товара или такой его обработкой, которая видоизменяет исходные вещи, превращая их в иной вид товара (помол зерна в муку, производство сахара из сахарного тростника или сахарной свеклы, отжим масла, брикетирование металлического лома и т.п.), не будет обработкой в смысле гл. 4 части С DCFR, поскольку они уничтожают исходные (обрабатываемые или, лучше сказать, перерабатываемые) вещи. Но точно так же не будут обработкой и действия, совершаемые не в отношении товара, а в связи с ним, скажем, такие, как его взвешивание, погрузка, перевалка и выгрузка, перевозка и иное пространственное перемещение, проверка качества, сортировка, подсчет числа мест или единиц с целью выявления недостачи и иные подобные действия, равно как и страхование, кредитование, залог, оплата, таможенное, сертификационное, санитарное и иное оформление товара, поскольку их совершение не привносит в сам товар никаких изменений, в связи с чем о нем также невозможно сказать, что он подвергается обработке (внешнему воздействию). Переработка – это, стало быть, нечто большее, чем обработка, а действия, совершаемые в связи с товаром, – нечто, до обработки нс дотягивающее. В нашем гражданском законодательстве материала для подобных выводов просто нет.

- См., однако, п. 4 ст. IV.C.-4:105, допускающей ситуацию, в которой исполнитель «обработал» вещь таким образом, что «стал собственником вещи или приобрел долю в праве собственности на нее» – в этом случая к обязанности исполнителя выдать саму эту вещь (владение вещью) добавляется обязанность передать право собственности на эту вещь (долю в праве собственности на нее) заказнику. Хотя DCFR продолжает говорить о возврате вещи, очевидно, что это будет уже не возврат, а выдача новой вещи взамен той, что была утрачена в ходе переработки. Можно, таким образом, утверждать, что договор переработки (иррегулярной обработки) вещи рассматривается DCFR как договор, смежный с договором обработки и обсуждаемый по его правилам, видоизмененным mutatis mutandis.

Договор процессинга (подряд на производство нефтепродуктов из давальческого нефтесырья)

Договор процессинга N ________ (подряд на производство нефтепродуктов из давальческого нефтесырья)

г. ___________ «___»__________ ____ г. _______________________________, именуем__ в дальнейшем «Переработчик», (наименование юридического лица) в лице _________________________________________, действующего на основании (должность, Ф.И.О.) ___________________________________, лицензия на эксплуатацию взрывоопасных (Устава, положения, доверенности) производственных объектов N _________ от «___»__________ ____ г., с одной стороны, и ____________________________, именуем__ в дальнейшем «Заказчик», (наименование юридического лица) в лице _________________________________________, действующего на основании (должность, Ф.И.О.) _______________________________________, с другой стороны, вместе именуемые (Устава, положения, доверенности) «Стороны», заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Переработчик по поручению Заказчика изготавливает на своем производственном оборудовании из давальческого нефтесырья 1 (нефти, газового конденсата, далее — «нефть») Заказчика нефтепродукты.

1.2. Доставка нефти до Переработчика, услуги по сливу (откачке) нефти, наливу готовых нефтепродуктов в емкости Заказчика осуществляются за счет Заказчика.

1.3. Учет количества сданной Заказчиком и принятой Переработчиком нефти производится по показаниям узла учета _______________ (определяется сторонами договора). Документом, подтверждающим объем и дату поставки нефти, является акт приема-сдачи нефти, подписанный представителем Заказчика (транспортной компании) и Переработчика на узле учета с пометкой: «Давальческая нефть».

1.4. Нефть предоставляется Заказчиком Переработчику исключительно для целей выполнения настоящего Договора.

1.5. Право собственности на нефтепродукты и отходы, полученные в результате производства нефтепродуктов, принадлежит Заказчику.

1.6. Требования Заказчика к результату работ (нефтепродуктам):

1.6.1. Норма выхода полученной продукции: ______________________________.

1.6.2. Стандарты и технические характеристики полученной продукции: ______________________________.

1.6.3. Качество полученной продукции должно отвечать следующим требованиям: ______________________________.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Заказчик обязуется:

2.1.1. Не позднее ______ с момента подписания Сторонами настоящего Договора предоставить Переработчику нефть по накладной по форме N М-15, утвержденной Постановлением Госкомстата России от 30.10.1997 N 71а.

2.1.2. Требования к качеству нефти, предоставляемой Заказчиком: ______________________________.

2.1.3. В случае получения от Переработчика уведомления о несоответствии качества предоставленной нефти условиям, установленным п. 2.1.2 настоящего Договора, произвести замену нефти в срок ________ с момента получения уведомления.

2.1.4. Не позднее _______ с момента получения уведомления Переработчика о готовности нефтепродуктов к передаче принять результат работ по акту выполненных работ (Приложение N ___ к настоящему Договору).

2.1.5. Оплатить работы Переработчика в соответствии с условиями, предусмотренными настоящим Договором.

2.2. Переработчик обязуется:

2.2.1. При поступлении нефти оформить приходный ордер по форме N М-4 с указанием того, что нефть поступила на давальческих условиях.

2.2.2. Приступить к выполнению работ не позднее _______ с момента поступления от Заказчика нефти.

2.2.3. Выполнить работы по производству нефтепродуктов в срок __________ с момента начала работ.

2.2.4. По выполнении работ, в том числе при досрочном выполнении работ, сообщить об этом Заказчику по факсу N __________ или электронной почте __________ (в последнем случае Стороны согласовывают дату приема-передачи результата работ).

2.2.5. Не позднее «___»_________ ____ г. или, в случае досрочного выполнения работ, в день, согласованный Сторонами для приема-передачи, передать Заказчику готовую продукцию и отходы, полученные при производстве нефтепродуктов по накладной по форме N МХ-18, утвержденной Постановлением Росстата России от 09.08.1999 N 66, а также предоставить Заказчику в указанный срок следующие документы:

— сертификат по качеству готовой продукции;

— акт выполненных работ (Приложение N ___ к настоящему Договору);

— отчет об использовании нефти (Приложение N ___ к настоящему Договору).

3. ЦЕНА И УСЛОВИЯ ОПЛАТЫ

3.1. Цена работ по настоящему Договору включает в себя вознаграждение Переработчика и компенсацию его издержек и составляет _____ (__________) рублей, в том числе НДС — ___% (______ руб.).

3.2. Коммерческие расходы Переработчика распределяются на 1 тонну давальческой нефти пропорционально (равномерно) в течение периода __________ (месяц, квартал).

3.3. Нефтепродукты собственного производства Переработчика (газ, мазут), используемые в качестве топлива в пределах утвержденных норм, не имеют оценки, а их объем (плановый или фактический) учитывается только в материальном балансе в целом по предприятию Переработчика, согласованному с Заказчиком.

3.4. Эксплуатационные расходы Переработчика (затраты по обработке), приходящиеся на 1 тонну давальческой нефти, определяются, исходя из общих затрат в целом по предприятию Переработчика, т.е. независимо от того ассортимента нефтепродуктов, собственником которых становится Заказчик.

3.5. Прибыль Переработчика составляет ____ процентов от стоимости 1 тонны давальческой нефти (или иной величины).

3.6. Переработчик обязан предоставить Заказчику оригинал счета и счет-фактуру в срок __________ с момента _____________________.

3.7. Заказчик обязан оплатить выполненные работы Переработчика в течение _____ банковских дней с момента получения Заказчиком оригинала счета Переработчика.

3.8. Оплата производится в рублях в следующем порядке: _______________.

4. ТАРА

4.1. Требования к таре поставляемого Заказчиком углеводородного сырья: _____________________.

4.2. Требования к таре готовой продукции и отходов, предоставляемых Переработчиком: _____________________.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. В случае нарушения Переработчиком сроков выполнения работ Заказчик вправе потребовать от Переработчика уплаты неустойки в размере ______ руб. за каждый день такой просрочки.

5.2. Распределение рисков:

5.2.1. Риск необратимой порчи или повреждения давальческого сырья до передачи его Переработчику несет Заказчик.

5.2.2. Риск необратимой порчи или повреждения готовой продукции до приемки Заказчиком несет Переработчик.

5.3. В случае нарушения Заказчиком срока оплаты счета Переработчик вправе потребовать от Заказчика уплаты пени в размере, предусмотренном действующим законодательством Российской Федерации.

5.4. От Переработчика, выполнившего работу с отступлениями от условий настоящего Договора, которые ухудшили результат работ или сделали его непригодным для использования по назначению, Заказчик вправе по своему выбору потребовать:

— безвозмездно устранить недостатки в срок ________ с момента их обнаружения Заказчиком;

— снизить цену в следующем порядке ______ на следующих условиях ________.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Споры и разногласия, которые могут возникнуть между Сторонами в результате исполнения настоящего Договора, будут разрешаться путем переговоров.

6.2. В случае невозможности разрешения споров путем переговоров Стороны передают их на рассмотрение в арбитражный суд __________________.

6.3. По вопросам, не урегулированным настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

7. ФОРС-МАЖОР

7.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору, если это вызвано непредвиденными обстоятельствами непреодолимой силы, а именно: наводнением, пожаром, землетрясением, военными действиями, блокадой, вступлением в силу актов государственных органов, запрещающих деятельность Сторон по настоящему Договору, а также эмбарго.

7.2. При наступлении обстоятельств, указанных в п. 7.1 настоящего Договора, Сторона обязана известить о них в письменном виде контрагента в срок ______________.

7.3. Если наступившие форс-мажорные обстоятельства и/или их последствия продолжают действовать более _______________, Стороны вправе расторгнуть настоящий Договор.

8. СРОК ДЕЙСТВИЯ ДОГОВОРА

8.1. Договор вступает в силу с момента его подписания Сторонами и действует до полного исполнения Сторонами своих обязательств.

9. ПРОЧИЕ УСЛОВИЯ

9.1. Изменения и дополнения к настоящему Договору оформляются в виде дополнительных соглашений, которые вступают в силу с момента их подписания Сторонами.

9.2. Настоящий Договор выполнен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

9.3. Неотъемлемыми частями настоящего Договора являются следующие Приложения:

9.3.1. Накладная по форме N М-15 (Приложение N ___).

9.3.2. Приходный ордер по форме N М-4 (Приложение N ___).

9.3.3. Накладная по форме N МХ-18 (Приложение N ___).

9.3.4. Сертификат по качеству готовой продукции (Приложение N ___).

9.3.5. Акт выполненных работ (Приложение N ___).

9.3.6. Отчет об использовании нефти (Приложение N ___).

10. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Переработчик: __________________________________________________

Заказчик: ______________________________________________________

11. ПОДПИСИ СТОРОН

Переработчик: Заказчик: ____________/______________ ______________/_______________ (подпись) (Ф.И.О.) (подпись) (Ф.И.О.) М.П. М.П. «___»___________ ____ г. «___»___________ ____ г.

1 В соответствии с п. 1.1 части второй Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях, утвержденной Приказом Министерства топлива и энергетики РФ от 17 ноября 1998 г. N 371, под «Давальческим нефтесырьем» (нефть, газовый конденсат) понимается сырье, передаваемое их владельцем (нефтяной компанией, нефтегазодобывающим предприятием или посредником) без оплаты нефтеперерабатывающему предприятию на переработку для получения нефтепродуктов определенного ассортимента и объема в соответствии с заключенным договором.

19. Таможенные процедуры переработки

Содержание таможенной процедуры переработки на таможенной территории и условия помещения товаров под таможенную процедуру. Переработка товаров на таможенной территории, вне таможенной территории, для внутреннего потребления: понятие, особенности применения мер тарифного и нетарифного регулирования. Операции по переработке, продукты переработки, нормы выхода продуктов переработки. Особенности таможенного контроля товаров, помещаемых под данные процедуры переработки. Применение таможенных платежей при вывозе товаров на переработку вне таможенной территории. Полное и частичное освобождение от уплаты таможенных пошлин и налогов при ввозе товаров, полученных в результате переработки вне таможенной территории. Применение таможенных платежей к товарам при помещении переработки для внутреннего потребления. Льготы, предоставляемые продуктам переработки.

Переработка на таможенной территории — таможенная процедура, при которой иностранные товары используются для совершения операций по переработке на таможенной территории таможенного союза в установлен ные сроки с полным условным освобождением от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулиро-вания с последующим вывозом продуктов переработки за преде лы таможенной территории таможенного союза.

Товары, помещенные под таможенную процедуру переработки на таможенной территории, сохраняют статус иностранных товаров, а товары, полученные в результате операции по переработке товаров, приобретают статус иностранных товаров.

При совершении операций по переработке иностранных товаров допускается использование товаров таможенного союза.

Для помещения товаров под таможенную процедуру переработки на таможенной территории таможенная декларация подается лицом, получив шим разрешение на переработку товаров на таможенной территории, или лицом, непосредственно осуществляющим операции по переработке товаров

Помещение товаров под таможенную процедуру переработки на таможенной территории допускается при условии:

1) представления документа об условиях переработки товаров на таможенной территории, выданного уполномоченным органом государства (если целью помещения товаров под таможенную процедуру переработки на таможенной территории является их ремонт, в качестве такого документа может использоваться таможенная декларация).

2) возможности идентификации таможенными органами иностранных товаров в продуктах их переработки.

Комиссия таможенного союза вправе определять перечень товаров, запрещенных к помещению под таможенную процедуру переработки на таможенной территории.

В целях идентификации иностранных товаров в продуктах их переработки используются способы:

1) проставление декларантом, лицом, осуществляющим переработку, или должностными лицами таможенных органов печатей, штампов, цифровой и другой маркировки на исходные иностранные товары;

2) подробное описание, фотографирование, изображение в масштабе иностранных товаров;

3) сопоставление предварительно отобранных проб, образцов иностранных товаров и продуктов их переработки;

4) использование имеющейся маркировки товаров, в том числе в виде серийных номеров;

5) иные способы, которые могут быть применены исходя из характера товаров и совершаемых операций по переработке товаров, в том числе путем исследования представленных подробных сведений об использо вании иностранных товаров в технологическом процессе совершения операции по переработке товаров, а также о технологии производства продуктов переработки или путем осуществления таможенного контроля во время совершения операций по переработке товаров.

Приемлемость заявленного способа идентификации устанавливается таможенным органом при выдаче разрешения на переработку товаров с учетом характерных признаков товаров и совершаемых операций по переработке товаров.

Срок переработки товаров на таможенной территории определяется лицом, получающим разрешение на переработку товаров на таможенной территории, в пределах 3-х летнего срока, установленного пунктом 1 ст. 243 ТК ТС, и согласовывается с таможенным органом при рассмотрении заявления на получение разрешения на переработку товаров на таможенной территории.

Этот срок включает в себя:

1) продолжительность производственного процесса переработки товаров;

2) время, необходимое для фактического вывоза продуктов переработки и совершения таможенных операций, связанных с распоряжением отходами и остатками иностранных товаров.

По мотивированному заявлению лица, получившего разрешение на переработку товаров на таможенной территории, срок переработки товаров на таможенной территории может быть продлен в пределах 3-х летнего срока.

Операции по переработке товаров в таможенной процедуре переработки на таможенной территории включают:

1) переработку или обработку товаров, при которой иностранные товары теряют свои индивидуальные характеристики;

2) изготовление товаров, включая монтаж, сборку, разборку и подгонку;

3) ремонт товаров, включая восстановление, замену составных частей;

4) использование в качестве сырья товаров, которые содействуют производству продуктов переработки или облегчают его, даже если эти товары полностью или частично потребляются в процессе переработки (эта операция должна быть совершена одновременно с одной из трех других операций, например, использование катализаторов, электродов и т.п.).

Действие таможенной процедуры переработки на таможенной территории может быть завершено до истечения срока переработки товаров:

помещением продуктов переработки, иностранных товаров, не подверг шихся операциям по переработке, остатков и отходов, образовавшихся в результате переработки, под таможенную процедуру выпуска для внутреннего потребления или иную таможенную процедуру, за исключением таможенной процедуры транзита (при этом в отношении продуктов переработки меры нетарифного регулирования не применяются);помещением иностранных товаров, не подвергшихся операциям по переработке, остатков и отходов, образовавшихся в результате перера ботки, под таможенную процедуру переработки на таможенной территории.

При невывозе с таможенной территории таможенного союза продуктов переработки, взимаются ввозные таможенные пошлины и налоги, а также, уплачиваются проценты, как если бы в отношении указанных сумм была предоставлена отсрочка уплаты ввозных таможенных пошлин, налогов.

Информация ФТС России от 13.06.2019 «Методические рекомендации по алгоритму действий участника внешнеэкономической деятельности по получению в таможенном органе разрешения на переработку товаров на таможенной территории»

1. Получение разрешения на переработку товаров на таможенной территории

1.1. Настоящие Методические рекомендации по алгоритму действий участника внешнеэкономической деятельности по получению в таможенном органе разрешения на переработку товаров на таможенной территории, в том числе в случае использования в качестве способа идентификации иностранных товаров в продуктах переработки документов, содержащих сведения об использовании иностранных товаров в технологическом процессе совершения операций по переработке, составляющих систему складского, бухгалтерского и налогового учета (далее — Методические рекомендации) разработаны на основании главы 24 Таможенного кодекса Евразийского экономического союза (далее — ТК ЕАЭС), главы 21 Федерального закона от 03.08.2018 N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон).

После издания Минфином России на основании отдельных положений главы 21 Федерального закона соответствующего нормативного правового акта Методические рекомендации подлежат доработке.

1.2. На основании пункта 3 статьи 163 ТК ЕАЭС Евразийская экономическая комиссия (далее — ЕЭК) вправе устанавливать перечень товаров, в отношении которых процедура переработки не допускается.

В официальном тексте документа, видимо, допущена опечатка. Имеется ввиду Решение Коллегии ЕЭК от 11.12.2018 N 203.

1.3. При принятии решения об использовании таможенной процедуры переработки на таможенной территории (далее — процедура переработки) целесообразно ознакомиться с Решением Коллегии ЕЭК от 12.11.2018 N 203 «О некоторых вопросах применения таможенных процедур» на предмет наличия наименования товара (товаров) и его кода (их кодов) по ТН ВЭД ЕАЭС, который (которые) предполагается помещать под процедуру переработки, в перечне товаров, в отношении которых не допускается использование таможенной процедуры переработки на таможенной территории (далее — процедура переработки).

1.4. В соответствии с подпунктом 1 пункта 1 статьи 164 ТК ЕАЭС одним из условий помещения иностранных товаров под таможенную процедуру переработки является наличие документа об условиях переработки товаров на таможенной территории. В качестве такого документа может быть использована декларация на помещение иностранных товаров под процедуру переработки, если целью переработки является их ремонт, а также в иных случаях, определяемых Евразийской экономической комиссией (далее — ЕЭК).

1.5. На основании части 1 статьи 127 Федерального закона документом об условиях переработки товаров на таможенной территории является разрешение на переработку товаров на таможенной территории (далее — разрешение на переработку).

1.6. Для получения разрешения на переработку в таможенный орган подается заявление на переработку товаров на таможенной территории (далее — заявление на переработку) по форме, установленной на основании части 14 статьи 128 Федерального закона (рекомендуемый образец приведен далее), либо в форме декларации на товары.

Особенности заполнения декларации на товары, используемой в качестве заявления на переработку, установлены Инструкцией о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 N 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций».

Заявление на переработку должно содержать сведения, установленные частью 3 статьи 128 Федерального закона. До издания нормативного правового акта Минфина России, устанавливающего форму заявления на переработку, возможно использование примерной формы заявления на переработку, приведенной в настоящих Методических рекомендациях.

1.7. Заявление на переработку может подать:

— любое заинтересованное лицо (на основании части 3 статьи 123 Федерального закона это юридическое лицо либо индивидуальный предприниматель), в том числе не осуществляющее непосредственно операций по переработке товаров, которое может быть декларантом товаров, указанных в заявлении на переработку (статья 83 ТК ЕАЭС);

— иностранное лицо, филиал которого зарегистрирован в Российской Федерации, в случае, если этим лицом иностранные товары ранее были помещены под специальную таможенную процедуру и операциями по переработке предполагается их ремонт.

1.8. На основании части 5 статьи 128 Федерального закона в качестве заявления на переработку может быть использована декларация на товары, помещаемые под процедуру переработки (далее — ДТ).

После выпуска товаров такая ДТ приобретает статус разрешения на переработку в случае совершения операций по ремонту товаров, а также в иных случаях, определяемых Евразийской экономической комиссией.

1.9. Иные случаи использования ДТ в качестве заявления на переработку (разрешения на переработку) установлены Решением Коллегии Евразийской экономической комиссии от 12.11.2018 N 180 «Об иных случаях использования декларации на товары в качестве документа об условиях переработки товаров на таможенной территории» (далее — Решение).

1.10. Согласно Решению иными случаями использования ДТ в качестве заявления на переработку (разрешения на переработку) являются:

1) совершение операций по переработке непосредственно декларантом товаров при одновременном соблюдении следующих условий:

— в ДТ заявлены сведения обо всех иностранных товарах, которые будут использоваться для изготовления продуктов переработки;

— общая таможенная стоимость всех товаров не превышает сумму, эквивалентную 10 000 евро;

— не применяется способ идентификации товаров, помещаемых под таможенную процедуру переработки, в продуктах их переработки, установленный абзацем шестым статьи 167 Кодекса;

2) установлены в отношении товаров, помещаемых под таможенную процедуру переработки, стандартные нормы выхода продуктов переработки при одновременном соблюдении следующих условий:

— в ДТ указаны сведения о документе (наименование и реквизиты), которым установлены стандартные нормы выхода;

— не применяется способ идентификации товаров, помещаемых под процедуру переработки, в продуктах их переработки, установленный абзацем шестым статьи 167 Кодекса.

1.11. В соответствии с Решением не допускается использование в качестве заявления на переработку (разрешения на переработку) ДТ на помещение под процедуру переработки драгоценных камней и драгоценных металлов, поименованных соответственно в разделах 2.9 и 2.10 перечня товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную территорию (вывоза с таможенной территории) ЕАЭС (приложение 2 к Решению Коллегии ЕЭК от 21.04.2015 N 30 «О мерах нетарифного регулирования»).

1.12. Если для осуществления ремонта товара (товаров) в дальнейшем предполагается ввоз каких-либо дополнительных товаров (комплектующих, деталей) отдельными поставками, то целесообразным будет получение разрешения на переработку не в форме ДТ, а по форме, установленной Минфином России, в котором быть указан весь объем необходимых для ремонта товаров.

1.13. Заявление на переработку подается в таможенный орган, в регионе деятельности которого заинтересованное лицо зарегистрировано в соответствии с законодательством Российской Федерации о налогах и сборах в территориальном налоговом органе как налогоплательщик. Заявление на переработку в форме ДТ подается в таможенный орган, правомочный регистрировать ДТ.

2. Заявление на переработку товаров на таможенной территории

2.1. Форма заявления на переработку состоит из пунктов, в которые в соответствии с их наименованием вносятся сведения, предусмотренные частью 4 статьи 128 Федерального закона.

2.2. При заполнении пунктов формы заявления на переработку обращаем внимание, что пункты заполняются в соответствии с их наименованием и текстом, расположенным под строками пунктов.

2.3. Пункты 1 и 2 формы заявления на переработку заполняются в соответствии с наименованиями строк и подстрочным текстом.

2.4. Таблицы пунктов 3, 6, 7, 8, 9, 10 формы заявления на переработку заполняются в соответствии с наименованиями их граф, при этом указываются:

в графе 4 «Количество» таблиц 3, 6, 7, 8, 9, 10 количество товаров в единицах измерения по ТН ВЭД ЕАЭС согласно товарной позиции ТН ВЭД ЕАЭС, в которой классифицируются товары, с указанием единицы измерения по ТН ВЭД ЕАЭС.

Для удобства учета товаров их количество может быть указано дополнительно в иных единицах измерения, обычно используемых для измерения количества товаров в системе складского, бухгалтерского и налогового учета организации-переработчика.

в графе 5 «Стоимость» таблиц пунктов 3, 6, 7, 8 ориентировочная стоимость иностранных товаров, предполагаемых для помещения под процедуру переработки, образовавшихся в результате совершения операций по переработке продуктов переработки, отходов и остатков;

в графе 6 «Таможенный орган» таблиц пунктов 3, 6, 7, 8 наименование и код таможенного органа (таможенных органов), в котором (в которых) планируется таможенное декларирование иностранных товаров в соответствии с процедурой переработки, а также в целях завершения процедуры переработки продуктов переработки, отходов и остатков.

2.5 Пункт 4 формы заявления на переработку заполняется в случае, если заявитель планирует передачу иностранных товаров, помещенных под процедуру переработки, в том числе их частей, узлов и агрегатов, для совершения операций по переработке таких товаров лицу (лицам), которое (которые) и будет (будут) непосредственно совершать операции по переработке.

Подпункт 4.1 пункта 4 формы заявления на переработку заполняется в соответствии с его наименованием и подстрочным текстом.

Подпункт 4.2 пункта 4 формы заявления на переработку заполняется в соответствии с его наименованием и наименованиями граф таблицы.

2.6. В пункте 5 формы заявления на переработку указываются нормы выхода продуктов переработки, отходов, остатков, производственных потерь в процентном либо количественном выражении, а также расчеты, на основании которых нормы выхода заявлены.

2.7. Нормы выхода продуктов переработки определяются, как количество продуктов переработки, получаемых в соответствии с производственным процессом из одной единицы количества товаров для переработки в абсолютном значении или в относительном (в процентах).

При этом количество каждого образующегося продукта переработки рассчитывается путем умножения количества иностранных товаров, помещаемых под таможенную процедуру переработки, на полученное число (числа) в соответствии с абзацем первым настоящего пункта.

Также норму выхода продуктов переработки можно рассчитать, используя норму (нормы) расхода, которые определяются как количество товаров, используемых в соответствии с технологическим процессом для получения одной единицы продукта переработки в абсолютном значении.

Например, количество штук определенных наименований иностранных комплектующих (компонентов), расходуемых на изготовление (сборку) одной штуки продукта переработки (например, холодильника).

При этом количество выхода каждого наименования продукта переработки (готового изделия) рассчитывается путем деления количества предполагаемых для помещения под процедуру переработки иностранных товаров на полученное число (числа).

При определении норм выхода продуктов переработки рассчитываются образующиеся в соответствии с используемым технологическим процессом производственные отходы, остатки и потери.

В случае если нормы выхода продуктов переработки зависят от их химического состава, влажности либо иного состояния товаров, параметры которого не стабильны (не одинаковы) по каждой партии товаров, то тогда нормы выхода могут быть указаны в заявлении на переработку с отклонением на +/-.

В последующем такие нормы подлежат уточнению (корректировке) по результатам анализа и выданное разрешение на переработку вносятся соответствующие изменения.

В соответствии с пунктом 2 статьи 169 ТК ЕАЭС в случае если операции по переработке на таможенной территории ЕАЭС совершаются в отношении товаров, характеристики которых остаются практически постоянными в соответствии с установленными техническими требованиями, и приводят к получению продуктов переработки неизменного качества, то уполномоченными федеральными органами исполнительной власти по заявлению организации-переработчика могут быть установлены стандартные нормы выхода продуктов переработки. Перечень уполномоченных федеральных органов исполнительной власти поименован в постановлении Правительства Российской Федерации от 09.12.2003 N 744 «Об уполномоченных федеральных органах исполнительной власти, устанавливающих стандартные нормы выхода продуктов переработки».

2.8. В подпункте 7.1 пункта 7 формы заявления на переработку указывается информация о помещении отходов, образовавшихся в результате совершения операций по переработке, под определенную таможенную процедуру в случае их реализации либо передаче для дальнейшей их переработки вне рамок применения процедуры переработки.

Если коммерческое использование образовавшихся отходов невозможно и такие отходы в соответствии с законодательством Российской Федерации об отходах производства и потребления подлежат захоронению, обезвреживанию либо утилизации, то в пункте 7.1 формы заявления на переработку указывается информация о распоряжении такими отходами в соответствии с законодательством Российской Федерации об отходах производства и потребления.

Для подтверждения того, что использование отходов в коммерческих целях невозможно, могут быть представлены в таможенный орган договор (договоры) с лицами, обладающими полномочиями по осуществлению операций по захоронению (обезвреживанию либо утилизации) образовавшихся отходов. В последующем в рамках завершения процедуры переработки в таможенный орган представляются акты, подтверждающие передачу отходов указанным лицам.

2.9. В строку пункта 10 формы заявления на переработку вносится запись о намерении осуществлять замену иностранных товаров, помещенных под процедуру переработки, эквивалентными товарами ЕАЭС (далее — эквивалентная компенсация).

Если предполагается, что эквивалентная компенсация будет осуществляться, то сведения об эквивалентных товарах ЕАЭС указываются в таблице пункта 10 формы заявления на переработку в соответствии с наименованиями ее граф.

В подпункте 10.1 пункта 10 формы заявления на переработку указывается о предполагаемом вывозе продуктов переработки, полученных из эквивалентных товаров, до ввоза на таможенную территорию ЕАЭС иностранных товаров в соответствии с процедурой переработки, если замена таких иностранных товаров эквивалентными товарами ЕАЭС будет разрешена таможней.

2.10. В подпункте 10.2 пункта 10 формы заявления на переработку указывается информация, подтверждающая, что товары ЕАЭС, которые будут использоваться в технологическом процессе совершения операций по переработке, вместо иностранных товаров, указанных в пункте 3 заявления на переработку, совпадают по своим описанию, качеству и техническим характеристикам с такими иностранными товарами.

2.11. В пункте 11 формы заявления на переработку указывается срок переработки товаров в полных календарных месяцах (например, 12 месяцев). Также указывается расчет срока переработки с учетом следующего:

продолжительности технологического процесса совершения операций по переработке;

времени, необходимого на осуществление таможенного декларирования с целью завершения процедуры переработки продуктов переработки, отходов и остатков.

2.12. В пункт 12 формы заявления на переработку вносятся сведения в соответствии с его наименованием и подстрочным текстом.

Если на дату подачи заявления на переработку у заявителя отсутствуют сведения о документах, подтверждающих право владения, пользования или распоряжения товарами, в том числе сведения о реализации продуктов переработки, то заявление о внесении соответствующих дополнений в выданное разрешение на переработку подается в таможенный орган не позднее трех рабочих дней до таможенного декларирования иностранных товаров в соответствии с процедурой переработки либо продуктов переработки в соответствии с таможенной процедурой реэкспорта.

2.13. В пункте 13 формы заявления на переработку указывается краткое описание технологического процесса в последовательности его стадий (этапов, фаз, переделов) совершения операций по переработке (изготовления из иностранных товаров (с использованием иностранных товаров) продуктов переработки, обработки, ремонта).

2.14. Пункт 14 формы заявления на переработку заполняется, если при совершении операций по переработке предполагается использование товаров ЕАЭС, в отношении которых законодательством государств — членов ЕАЭС установлены ставки вывозных таможенных пошлин и которые включены в перечень, определенный Евразийской экономической комиссией.

2.15. В пункте 15 формы заявления на переработку в целях соблюдения условия помещения иностранных товаров под таможенную процедуру переработки на таможенной территории, установленного подпунктом 2 пункта 1 статьи 164 ТК ЕАЭС, приводится описание способа идентификации иностранных товаров в продуктах их переработки.

Если предполагается осуществление идентификации иностранных товаров в продуктах их переработки путем сопоставления имеющейся маркировки товаров, в том числе их серийных номеров и такая маркировка при подаче заявления на переработку неизвестна, то в указанном пункте можно указать, что сведения о маркировке товаров будут заявлены в ДТ на помещение иностранных товаров под процедуру переработки.

Например: «Идентификация будет осуществляться в соответствии с абзацем пятым статьи 167 ТК ЕАЭС путем сличения серийных номеров. Сведения о серийном номере (серийных номерах) товара (товаров) для переработки и продукта (продуктов) их переработки будут заявлены в декларации на помещение товаров под процедуру переработки и продуктов их переработки под таможенную процедуру реэкспорта».

В случае если предполагается, что в соответствии с абзацем шестым статьи 167 ТК ЕАЭС идентификация иностранных товаров в продуктах их переработки будет осуществляться, путем представления в таможенный орган документов производственного, бухгалтерского и налогового учета, содержащих сведения об использовании иностранных товаров, помещенных под процедуру переработки в технологическом процессе совершения операций по изготовлению продуктов переработки, то в пункте 15 формы заявления на переработку указывается описание используемой (используемых) заявителем системе (системах) производственного, бухгалтерского и налогового учета, в том числе состав сведений об иностранных товарах, помещенных под процедуру переработки, внесенный в систему учета организации-переработчика, на основании которого можно будет идентифицировать такие товары в системе учета, а также установить, что эти иностранные товары были использованы для изготовления продуктов переработки.

Сведениями, позволяющими идентифицировать иностранные товары, помещенные под процедуру переработку, в системе производственного, бухгалтерского и налогового учета организации-переработчика, могут быть номера ДТ, реквизиты договоров (контрактов), инвойсов, счетов и иных коммерческих документов.

2.16. В графе «Приложение» формы заявления на переработку указываются наименования и реквизиты прилагаемых к заявлению на переработку документов, которые подтверждают заявленные в нем сведения.

2.17. В настоящее время заявление на переработку подается в таможенный орган в виде документа на бумажном носителе и заверяется подписью руководителя заявителя, проставлением оттиска печати заявителя (при наличии) с проставлением даты.

2.18. Настоящие Методические рекомендации не содержат правовых норм, не конкретизируют нормативные предписания и не являются нормативным правовым актом. Позиция ФТС России по вопросам применения законодательства Российской Федерации имеет информационно-разъяснительный характер и не препятствует руководствоваться положениями права ЕАЭС и законодательства Российской Федерации о таможенном регулировании в понимании, отличающемся от трактовки, изложенной в Методических рекомендациях.

Задание 3.

В третьем задании необходимо:

-

составить бухгалтерские проводки на основании журнала хозяйственных операций (Таблица № 4) и разнести их по счетам, открытым по результатам задания 2;

-

подсчитайте обороты по дебету и кредиту всех счетов и выведите конечные остатки;

-

составить оборотную ведомость (приложение №4) по счетам синтетического учета и сверить итог оборотов ведомости с итогом журнала регистрации хозяйственных операций.

Прежде чем приступить к выполнению этого задания, необходимо уяснить правила отражения операций на счетах синтетического учета, составления бухгалтерских проводок на основании свершившихся хозяйственных операций, а так же основные принципы учета хозяйственных процессов, происходящих на предприятии: снабжения, производства и реализации.

Счета бухгалтерского учета, в зависимости от того учет каких средств ведется на бухгалтерских счетах, они делятся на активные, пассивные и активно-пассивные счета. Там же была приведена схема таких счетов. Теперь же разберем, как осуществляется разноска хозяйственных операций по счетам.

Для ведения бухгалтерского учета на счетах используется правило двойной записи, которое заключается в следующем: любая хозяйственная операция отражается одновременно на двух счетах — в дебете одного и кредите другого счета.

Взаимосвязь между счетами называется корреспонденцией счетов, а сами счета — корреспондирующими.

Для ведения учёта необходимо правильно определить счета, затрагиваемые данной операцией. Процедура отражения на счетах суммы произведённой операции называется бухгалтерской проводкой. Составить бухгалтерскую проводку — значит указать, какой счет дебетуется, а какой кредитуется и на какую сумму. Используемые в Российской Федерации счета бухгалтерского учета приведены в типовом плане счетов (Приложение №10), где указаны наименования счетов и их цифровой код.

Рассмотрим на примерах, как составляются бухгалтерские проводки.

Пример 1. Составить бухгалтерские проводки для следующих хозяйственных операций.

Для выплаты заработной платы сотрудникам, с расчетного счета сняты и внесены в кассу предприятия денежные средства в размере 300 000 рублей.

а) определим, какие счета участвуют в операции, в нашем случае это активные счета 51 «Расчетный счет» и 50 «Касса»;

б) сначала определимся с одним счетом. Для этого следует выбрать один из счетов, и понять что с ним происходит: уменьшается ли он или увеличивается в денежном выражении. Например, «Расчетный счет» — денег на нем становится меньше, следовательно он уменьшается, таки образом сумма 300 000 рублей должна быть записана по кредиту этого счета, так как он является активным. А в соответствии с правилом двойной записи, эта же сумма 300 000 рублей должна быть записана в дебет счета «Касса»:

|

Активный счет (сч. 51 «Расчетный счет»)

|

Пассивный счет (сч.66 «Расчеты по краткосрочным кредитам»)

|

Пример 2. Составить бухгалтерские проводки для следующих хозяйственных операций.

Погашен краткосрочный кредит банка с расчетного счета в сумме 20 000 рублей:

а) определим, какие счета участвуют в операции, в нашем случае это активный счет 51 «Расчетный счет» и пассивный счет 66 «Расчеты по краткосрочным кредитам»;

б) сначала определимся с одним счетом. Для этого следует выбрать активный или пассивный счет (а не активно-пассивный), потому что именно на активных и пассивных счетах действуют строгие правила. Лучше всего, если это будет активный денежный счет, как в нашем примере.

|

Активный счет (сч. 51 «Расчетный счет»)

|

Пассивный счет (сч.66 «Расчеты по краткосрочным кредитам»)

|

Так как деньги выбыли с расчетного счета (уменьшение в кредите активного счета), то активный счет 51 кредитуется, при этом уменьшается задолженность за краткосрочный кредит, значит пассивный счет 66 дебетуется. Проводка для этой хозяйственной операции будет следующая:

ДЕБЕТ 66 «Расчет по краткосрочным кредитам» КРЕДИТ 51 «Расчетный счет».

Пример 3. Получены нематериальные активы от учредителей:

а) в данной операции участвуют активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями»;

б) определимся с активным счетом 04. Нематериальные активы получены (увеличение в дебете активного счета), поэтому счет 04 дебетуется, в результате этой операции появляется кредиторская задолженность перед учредителями, что отражается на кредите активно-пассивного счета 75.

Проводка для данной операции следующая:

ДЕБЕТ 04 «Нематериальные активы» КРЕДИТ 75 «Расчеты с учредителями».

В процессе снабжения предприятие обеспечивает себя хозяйственными средствами, необходимыми для осуществления своей деятельности. Предприятия приобретают нематериальные активы, основные средства, материалы и прочие активы.

В бухгалтерском учете поступление хозяйственных средств отражается по фактической стоимости, которая складывается из покупной стоимости поступивших средств и расходов, связанных с их приобретением, а также прочих затрат по доведению приобретенных активов до состояния, пригодного к использованию.

Значительный удельный вес в процессе снабжения имеют операции по приобретению материалов, так как они постоянно требуются для осуществления производственного процесса и составляют материальную основу готовой продукции. Материалы входят в состав так называемых материально-производственных запасов.

Материально-производственные запасы представляют собой оборотные средства предприятия, которые можно разделить на две основные группы.

В первую группу входят материалы, предназначенные для изготовления продукции, выполнения работ, оказания услуг, а также материалы, необходимые для хозяйственных нужд предприятия.

Ко второй группе относятся материалы, предназначенные для продажи, а именно: готовая продукция, выпускаемая предприятиями, и товары, используемые в организациях торговли.

Учет материалов ведется на синтетическом счете 10 «Материалы»,

По способу использования и назначению материалы представляют собой предметы и средства труда.

К предметам труда относятся сырье, топливо, запасные части и прочие виды материалов, учет которых ведется на соответствующих субсчетах.

Материалы, которые относятся к средствам труда, — это различные виды инструментов, инвентаря и прочие средства, которые нельзя отнести к основным из-за их непродолжительного срока службы (менее одного года) и сравнительно небольшой стоимости (менее 10000 р. за единицу). Поэтому в настоящее время по методам учета эти средства приравнены к материалам. Учет таких средств ведется отдельно на субсчете 10.9.

Фактическая стоимость поступающих на предприятие материалов включает в себя покупную стоимость материалов и транспортно-заготовительные расходы (ТЗР) — это расходы, связанные с приобретением материалов.

Материалы могут поступать на предприятие от поставщиков, других юридических и физических лиц, за наличный и безналичный расчет, могут быть изготовлены непосредственно на предприятии и т.д.

Основные проводки по учету поступления материалов:

|

Дебет |

Кредит |

|

|

Поступили материалы на склад: |

||

|

от поставщиков |

||

|

от подотчетного лица |

||

|

от учредителей |

||

|

выявленные в результате инвентаризации как излишки |

||

|

от ликвидации основных средств |

||

|

безвозмездно от юридических лиц |

Материалы принимаются к учету по фактической стоимости, которая, кроме покупной стоимости поступивших материалов, включает в себя транспортно-заготовительные расходы.

Материалы отпускаются со склада в производство на изготовление продукции, выполнение работ и услуг, т. с. для осуществления основной деятельности предприятий, кроме того, они необходимы и для прочих хозяйственный нужд предприятия.

Например, списаны материалы со склада в производство на сумму 6000 р. В данной операции участвуют два активных счета: 10 «Материалы» и 20 «Основное производство». Так как материалы выбыли со склада, то сумма 6000 руб. отражается на кредите счета 10. Эти материалы поступили в основное производство, где создается продукция, поэтому та же сумма будет проходить по дебету счета 20.

|

Счет 10 «Материалы»

|

Счет 20 «Основное производство»

|

Бухгалтерская проводка для данной операции следующая:

ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы».

Основные проводки по учету списания материалов:

|

Дебет |

Кредит |

|

|

Списаны материалы со склада: |

||

|

в основное производство |

||

|

во вспомогательное производство |

||

|

на общепроизводственные нужды (обслуживание производства) |

||

|

на общехозяйственные нужды (административные расходы) |

||

|

на продажу (коммерческие расходы) |

||

|

на операции, связанные с продажей продукции |

Способ списания материалов в производство влияет непосредственно не только на себестоимость готовой продукции, но и на налогооблагаемую базу, например при расчете налогов на прибыль и имущество.

Производство является основным хозяйственным процессом в деятельности большинства предприятий и представляет собой процесс по изготовлению продукции, выполнению работ и услуг. От правильной организации процесса производства зависит объем выпуска продукции, ее качество и конкурентоспособность.

Организация процесса производства зависит от специфики деятельности предприятия и структуры его управления, поэтому процесс производства имеет свои особенности для каждого вида деятельности. Но для производства любого типа характерно, что в производственном процессе по изготовлению продукции, выполнению работ и услуг используются материальные и трудовые ресурсы, а также средства труда, которые обеспечивают процесс производства.

На счете 20 «Основное производство» ведется учет затрат, непосредственно связанных с основным производственным процессом выпуска готовой продукции, выполнением работ и оказанием услуг. К счёту могут открываться субсчета по видам деятельности (виды туризма, по направлениям, по способу организации поездок и т.п.). Аналитический учёт рекомендуется вести в разрезе отдельных заказов на производство турпродукта или группы таких заказов.

На счете 21 «Полуфабрикаты собственного изготовления» отражаются затраты на изготовление полуфабрикатов собственного производства на предприятиях, где их учет ведется обособленно. Полуфабрикаты собственного производства могут быть использованы для последующей переработки в основном производстве или для реализации на сторону.

На счете 23 «Вспомогательное производство» ведется учет затрат производств, выделенных в самостоятельные подразделения, которые обеспечивают основной производственный процесс электроэнергией, паром, газом, а также осуществляют ремонт основных средств, транспортное обслуживание предприятия и т.д. Кроме того, в цехах вспомогательного производства могут изготавливаться инструменты, запасные части и т.п.

На счете 29 «Обслуживающие производства и хозяйства» ведется учет затрат на предприятиях, на балансе которых находятся объекты непроизводственной сферы. К обслуживающим производствам и хозяйствам относятся мастерские, столовые, прачечные, детские сады, дома отдыха, жилые дома, общежития и т. п.

На малых предприятиях и предприятиях с простой структурой производства учет, как правило, ведется с использованием одного счета 20 «Основное производство».

Результатом процесса производства является выпуск готовой продукции, себестоимость которой формируется с учетом производственных затрат, необходимых для ее изготовления. Производственные затраты, связанные с выпуском продукции (оказанием услуг), называют издержками производства.

Незавершенное производство (НЗП) — это стоимость продукции (услуги), которая не прошла все стадии изготовления.

Пример. Учет прямых затрат и расчет себестоимости готовой продукции.

Задание. Определить производственную себестоимость готовой продукции, сданной на склад.

На начало месяца незавершенное производство на счете 20 составило 4600 р., в течение месяца отражены следующие операции:

|

Сумма, руб. |

Дебет |

Кредит |

|

|

1 . Получены материалы от поставщика |

|||

|

2. Оплачен счет за материалы |

|||

|

3. Начислена заработная плата за производство продукции |

|||

|

4. Начислен социальный налог (35,6 %) |

|||

|

5. Списано в производство 50 % материалов |

|||

|

6. Списаны ТЗР по материалам |

|||

|

7. Начислена амортизация оборудования |

|||

|

8. Списаны расходы будущих периодов |

|||

|

9. Списаны потери от брака |

|||

|

10. Отражены затраты для создания резерва на отпуск |

|||

|

1 1 . Списаны общепроизводственные расходы |

|||

|

12. Списаны общехозяйственные расходы |

|||

|

13. Возвращены на склад сэкономленные в производстве материалы |

|||

|

14. Списана готовая продукция на склад, незавершенное производство на конец месяца — 14 500 р. |

? |

Для определения себестоимости готовой продукции нужно собрать счет 20 и определить кредитовый оборот.

Счет 20 «Основное производство»

|

Дебет |

Кредит |

|

Сн = 4600 |

|

|

3) 50000 4) 17800 5) 19000 6) 2600 7) 3200 8) 400 9) 800 10) 1000 11) 14300 12) 10800 |

13) 1300 14) ? |

|

Од = 119000 |

Ок = ? |

|

Ск = 14500 |

Для определения кредитового оборота по счету 20 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од — Ок, отсюда Ок = Сн + Од — Ск

Следовательно, Ок = 4600 + 119900 — 14500 = 110000 (р.), но так как из производства возвращена часть материалов на сумму 1300 р., то себестоимость готовой продукции, сданной на склад, будет равна 110000 — 1300 = 108700 (р.).

Косвенные затраты нельзя отнести к выпуску конкретной продукции, они связаны с обслуживанием и управлением основным производством. Учет косвенных затрат ведется на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На активном счете 25 «Общепроизводственные расходы» ведется учет затрат, которые связаны с обслуживанием основного или вспомогательного производства. На дебете счета 25 отражаются следующие виды затрат:

-

цеховые расходы на содержание и эксплуатацию оборудования;

-

заработная плата обслуживающему персоналу;

-

затраты на отопление, освещение и содержание помещений;

-

оплата аренды основных средств;

-

отчисления на амортизацию и ремонт средств общепроизводственного назначения;

-

затраты на страхование имущества производственного назначения и прочие аналогичные по назначению расходы.

На активном счете 26 «Общехозяйственные расходы» ведется учет затрат, которые связаны с управлением предприятием, иначе говоря административные. На дебете счета 26 отражаются следующие виды затрат:

-

затраты на содержание аппарата управления и служб общехозяйственного назначения;

-

отчисления на амортизацию и ремонт средств общехозяйственного назначения;

-

расходы по оплате информационных, аудиторских, консультационных и прочих услуг;

-

канцелярские расходы;

-

оплата аренды имущества, предназначенного для общехозяйственных нужд и прочих аналогичных по назначению расходов.

Коммерческие расходы (расходы на продажу) также относятся к косвенным. Туристский рынок требует большой коммерческой работы, и доля коммерческих расходов велика. Чтобы ими успешно управлять, необходима подробная детализация. Эти затраты включают:

-

затраты, связанные с деятельностью точек реализации (турагентов) в качестве подразделений туристской организации (оплата труда и отчисления на социальное страхование; служебные разъезды; содержание и эксплуатация помещений и оборудования, амортизационные отчисления, приобретение специальных бланков и пр.);

-

затраты на комиссионные, агентские и иные вознаграждения сторонним организациям;

-

затраты на оплату труда работников, занимающихся продвижением турпродукта, а также отчисления на социальное страхование;

-

затраты на рекламу (разработка и издание рекламных изделий, эскизов, этикеток и рекламных сувениров; хранение, экспедирование и таможенное оформление рекламных материалов и пр.);

-

затраты на организацию и участие в выставках.

Такие затраты учитывают на счете 44 «Расходы на продажу».

Косвенные затраты ежемесячно распределяются между объектами учёта затрат (счета затрат, в том числе и на счёт 23, если он применяется, или счет реализации 90 «Продажи»). Возможных различные методы распределения косвенных затрат, например:

-

пропорционально прямым затратам по объекту учёта;

-

пропорционально размеру фонда оплаты труда работников, включаемому в затраты по объекту учёта;

-

пропорционально плановой себестоимости объектов учёта.

Выбранный метод должен быть зафиксирован в учётной политике предприятия.

Пример. Учет и распределение косвенных затрат.

Задание.

1. Определить сумму прямых и косвенных затрат. 2. Распределить косвенные затраты на изделия А и Б пропорционально заработной плате производственных рабочих.

В течение месяца отражены следующие затраты, связанные с производством двух видов изделий А и Б:

|

Сумма, р. |

Дебет |

Кредит |

|

|

1 . Списаны материалы на производство: изделий вида А изделий вида Б |

7000 12000 |

20 20 |

10 10 |

|

2. Начислена заработная плата за производство: изделий вида А изделий вида Б |

20 20 |

70 70 |

|

|

3. Начислена заработная плата наладчикам оборудования |

|||

|

4. Начислена заработная плата административному персоналу |

1. Сумма прямых затрат на счете 20 складывается из стоимости материалов и заработной платы за изготовление изделий и составляет 19000 + 60000 = 79000 (р.).

Сумма прямых затрат на изготовление продукции:

|

Сумма затрат на изготовление |

||

|

изделий А, руб. |

изделий Б, руб. |

|

|

Материалы |

||

|

Заработная плата |

||

|

Итого |

||

Общая сумма заработной платы составила 60000 р. На изделия А и Б она распределена в пропорции 30 и 70 % соответственно.

Сумма косвенных затрат на счетах 25 и 26 складывается из суммы заработной платы административного персонала и наладчиков оборудования и составляет 10000 + 15000 = 25000 (р.).

-

Косвенные затраты списываем на изделия А и Б пропорционально прямой заработной плате за изготовление изделий, т. е. в следующей пропорции: 30 % на изготовление изделий А — 7000 р. и 70 % на изготовление изделий Б — 17500 р.

|

Сумма, р. |

Дебет |

Кредит |

|

|

5 . Распределены общепроизводственные расходы с включением в в прямые расходы по производству: изделий вида А (10000*30%) изделий вида Б (10000*70%) |

3000 7000 |

20 20 |

25 25 |

|

6 . Распределены общехозяйственные расходы с включением в в прямые расходы по производству: изделий вида А (15000*30%) изделий вида Б (15000*70%) |

4500 10500 |

20 20 |

26 26 |

Реализация готовой продукции предприятия завершает кругооборот средств. Предприятие возмещает свои затраты, связанные с производством и реализацией продукции и получает созданный в производстве чистый доход. Доход частично перечисляется в бюджет, частично остаётся у предприятия в виде прибыли.

Продукция считается реализованной с момента её отгрузки и предъявления расчётных документов покупателю или с момента зачисления денег за отгруженную продукцию на расчётный счёт поставщика. Таким образом, реализация продукции может определяться по моменту отгрузки продукции и предъявления платёжных документов покупателю или по моменту её оплаты.

Выбранный предприятием метод должен быть зафиксирован в Учётной политике предприятия. В любом случае реализованная продукция, работы, услуги учитываются на счете 90 “Продажи”, к которому открываются субсчета: 90-1 “Выручка”, 90-2 “Себестоимость продаж”, 90-3 “Налог на добавленную стоимость”, 90-9 “Прибыль/убыток от продаж”. Его особенность – отражение по дебету и кредиту одинакового количества (объема) реализованной продукции в разных оценках: по дебету — в сумме фактических затрат (Д 90-2) и налогов с выручки (Д 90-3, 90-4, 90-6), а по кредиту – в сумме выручки или суммы, предъявленной к оплате вместе с налогами (К 90-1). Кроме того счет бессальдовый (не имеет остатков на начало и на конец периода). Все это позволяет использовать счет 90 для расчета финансового результата хозяйственной деятельности предприятия как разницу между оборотами по дебету и кредиту. Если больше оборот по дебету – значит убыток, если же по кредиту – прибыль. Счет 90 сальдо не имеет, ежемесячно разница между оборотами по кредиту 90-1 и по дебету 90-2,90-3, 90-4, 90-5, 90-6 списывается с кредита 90-9 на счет 99 “Прибыли и убытки”.

Без учета применения субсчетов определение финансового результата от реализации продукции (работ, услуг) на счете 90 «Продажи» можно представить следующим образом:

Схема счета 90 «Продажи»

|

Дебет |

Кредит |

|

Расходы, связанные с созданием турпродукта (прямые и косвенные) |

Выручка от реализации турпродукта |

|

Налог на добавленную стоимость (НДС) на реализованный турпродукт |

|

|

Прибыль (если выручка превышает сумму расходов и НДС) |

Убыток (если выручка меньше суммы расходов и НДС) |

|

Оборот по дебету, Од |

Оборот по кредиту, Ок |

Таки м образом у данного счета оборот по дебету равняется обороту по кредиту и остаток на счете равен нулю.

В составе выручки от реализации учитываются :

-

оплата покупателем продукции по цене реализации;

-

транспортные расходы по отгрузке продукции, оплачиваемой сверх стоимости продукции;

-

сумма налога на добавленную стоимость от реализованной продукции.

Если предприятие находится на обычной системе налогообложения (не упрощенной), то им уплачивается налог на добавленную стоимость (НДС) сверх стоимости реализации, т.е. покупатель оплачивает цену реализации плюс НДС. Обычная ставка НДС составляет 18%. НДС затем перечисляется предприятием в бюджет. Например:

Цена, по которой предприятие рассчитывает продать свою продукцию составляет 10 000 руб. В этом случае счет покупателю выставляется предприятием на следующую сумму:

Проводки по 20 счету — Основное производство

Синтетический счет бухгалтерского учета 20 предназначен для накопления информации о затратах, понесенных в основном производстве. В проводках по дебету этого счета показываются прямые расходы, непосредственно связанные с выпуском основной продукции, выполняемыми работами и оказываемыми услугами, а также расходы различных вспомогательных производств, понесенные потери от брака и косвенные расходы (счета 25, 26) на управление и обслуживание, отнесенные на основное производство.

Для чего 20 счет в бухучете?

По кредиту счета 20 показывается возврат материалов и полуфабрикатов из производства, а также списание накопленных затрат на готовую продукцию.

По ПБУ 10/99 затраты на изготовление и доведение продукции до покупателя группируются по элементам:

- Материальные затраты.

- Заработная плата.

- Начисления на заработную плату социального характера.

- Амортизация основного капитала.

- Прочие расходы.