Содержание

- Переход с УСН на ОСНО

- Переход с УСН на ОСНО: особенности

- НДС при переходе с УСН на ОСНО

- Переход с УСН на ОСНО

- Добровольный переход с УСН на ОСНО

- Автоматический переход с УСН на ОСНО при нарушении требований

- Как перейти с УСН на ОСНО в 2019 году

- Как проинформировать ФНС

- Порядок действий

- Лимиты и ограничения на УСН

- Учёт доходов и расходов

- Если есть внеоборотные активы

- Добровольный отказ от применения УСН

- Сложные вопросы перехода на общую систему налогообложения

- Уведомление о добровольном отказе от применения УСН

- Судебная практика по данному вопросу неоднозначна.

- По общему правилу применяющие усн предприниматели не признаются плательщиками НДС (п. 3 ст. 346.11 НК РФ)

- Налог на добавленную стоимость

- Налог на прибыль

- Налоговый учет основных средств

- Пример № 3

- Переход с УСН на ОСНО в 2019 году — особенности

- Условия перехода с УСН на ОСНО в 2019 году

- Особенности перехода, обязанности, документы

- Порядок перехода с УСН на ОСНО

- Отправка уведомления о переходе в налоговую инспекцию

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- Подытожим

Переход с УСН на ОСНО

Обновление: 29 августа 2019 г.

Перейти с упрощенной системы налогообложения на общую систему можно как добровольно, так и принудительно — в случае утраты права на применение УСН (п. 1 ст. 346.11, п. 4 ст. 346.13 НК РФ). Как перейти с УСН на ОСНО, расскажем в данной консультации.

Ответ на вопрос: как с УСН перейти на ОСНО, зависит от основания прекращения применения упрощенки.

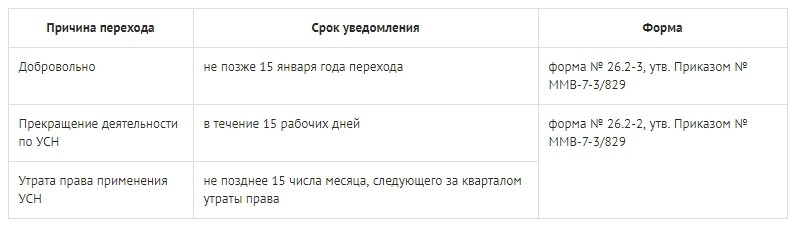

Организации (предприниматели), решившие добровольно перейти с УСН на ОСН, могут начать применять основной режим налогообложения только со следующего календарного года (п. 3 ст. 346.13 НК РФ). Для того чтобы осуществить переход на общую систему налогообложения с УСН, необходимо подать уведомление в налоговую инспекцию не позднее 15-го января года, с начала которого планируется применять ОСН (п. 6 ст. 346.13 НК РФ). Уведомление направляется по форме N 26.2-3, утв. Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

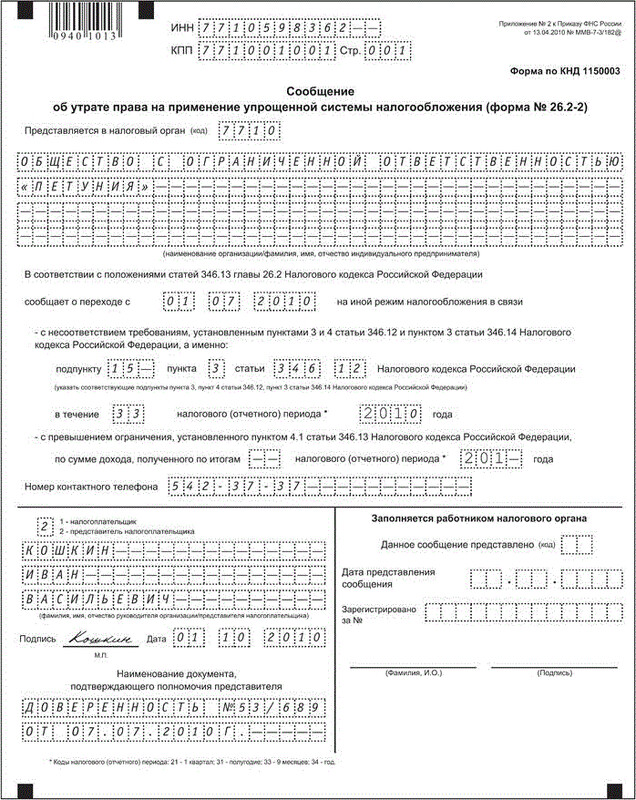

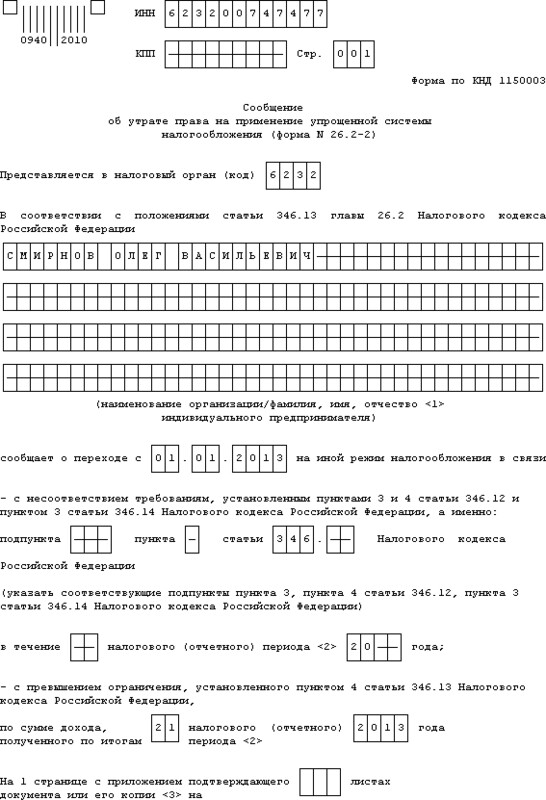

Компании (ИП), потерявшие право применения упрощенки в результате нарушения требований, определенных в п. 4 ст. 346.13, п. 3, п. 4 ст. 346.12, п. 3 ст. 346.14 НК РФ, обязаны перейти на иной режим с начала квартала, в котором допущено нарушение условий применения УСН (п. 4 ст. 346.13 НК РФ). В этом случае необходимо представить в ИФНС сообщение в течение 15-ти календарных дней по окончанию квартала, в котором были нарушены требования к УСН (п. 5 ст. 346.13 НК РФ). Сообщение направляется по форме N 26.2-2, утв. Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Переход с УСН на ОСНО: особенности

Переход на УСН, на ОСНО или на иной режим налогообложения сопровождается рядом особенностей.

Организации и предприниматели при переходе с упрощенки на ОСН с использованием метода начисления должны учитывать следующие правила:

- В первом месяце применения ОСН в налогооблагаемую базу по налогу на прибыль, исчисленную методом начисления, включается выручка от реализации товаров (услуг) в период применения упрощенки, которая не была оплачена покупателями (заказчиками) до даты перехода на ОСН (подп. 1 п. 2 ст. 346.25 НК РФ).

- В первом месяце применения ОСН в состав расходов при исчислении налога на прибыль методом начисления включаются затраты на приобретение товаров (услуг) в период применения упрощенки, которые не были оплачены до даты перехода на ОСН. А также невыплаченная заработная плата и неуплаченные страховые взносы (подп. 2 п. 2 ст. 346.25 НК РФ, Письмо Минфина России от 03.05.2017 N 03-11-06/2/26921).

- В налогооблагаемую базу по налогу на прибыль, исчисленную методом начисления, не включается выручка от реализации товаров (услуг), предоплата за которые была получена до даты перехода на ОСН. Ведь полученные авансы учитываются при расчете налогооблагаемой базы по налогу при УСН (подп. 1 п. 1 ст. 251, ст. 346.15, п. 1 ст. 346.17 НК РФ).

- Если у компании (переходящей с УСН «доходы минус расходы») числятся ОС и НМА, стоимость которых не полностью учтена при расчете налога, то несписанный в расходы при УСН остаток стоимости имущества переносится в налоговый учет на ОСН, в качестве остаточной стоимости ОС (НМА) (Письмо Минфина России от 15.03.2011 N 03-11-06/2/34). При переходе на ОСН с УСН «доходы» определять налоговую остаточную стоимость имущества не требуется (Письмо Минфина России от 11.03.2016 N 03-03-06/1/14180).

- По ОС и НМА, приобретенных на ОСН, далее использующихся в период применения УСН, и по которым на дату возврата на ОСН в учете числится остаток несписанной стоимости, необходимо определить налоговую остаточную стоимость. Она рассчитывается как разница между величиной остаточной стоимости имущества на дату перехода с ОСН на УСН и суммой расходов, списанных в период применения УСН (п. 3 ст. 346.25 НК РФ).

НДС при переходе с УСН на ОСНО

В связи с переходом с упрощенки на основной режим организации и предприниматели становятся плательщиками НДС (п. 2, п. 3 ст. 346.11 НК РФ). Исчислять НДС нужно с начала того квартала, в котором произошел переход на ОСН (п. 3, п. 4 ст. 346.13 НК РФ).

В переходный период для исчисления НДС применяется следующие правила:

- Суммы входного НДС по товарам (услугам), приобретенным, но не используемым и не отнесенным к расходам при УСН, принимаются к вычету в том налоговом периоде, в котором произошел переход на ОСН, при выполнении условий, прописанных в ст. 171 НК РФ (п. 6 ст. 346.25 НК РФ, Письмо Минфина России от 30.12.2015 N 03-11-06/2/77709).

- Принятие к вычету сумм входного НДС по ОС и НМА, учтенных в расходах в период применения УСН, после перехода на ОСН не предусмотрено (ст. 171, ст. 172 НК РФ, Письмо ФНС России от 16.03.2015 N ГД-4-3/4136@).

Переход с УСН на ОСНО

Российские компании и ИП для уплаты налогов могут выбрать разные налоговые режимы: общий (ОСНО) или специальные, к которым относятся ЕНВД, ЕСХН, ПСН и УСН.

По умолчанию новая компания или предприниматель попадают на общий режим. На спецрежим (например, УСН) они могут перейти по специальному заявлению. Если использование спецрежима по какой-то причине невозможно, компания остается на общем режиме.

На общем режиме, в отличие от остальных, необходимо вести бухгалтерию и платить налоги в полном объеме. Если нужно сэкономить на налогах и упросить себе работу с бухучетом, идеальным вариантом будет упрощенка (либо 6% — «доходы», либо 15% — «доходы за вычетом расходов»). Как перейти с ОСНО на УСН подробно написано в этой статье. А теперь мы рассмотрим другую ситуацию: как происходит переход в обратную сторону — с УСН на ОСНО.

Добровольный переход с УСН на ОСНО

Перейти на общий режим можно двумя способами: добровольно и вынужденно, если ваш бизнес перестает соответствовать правилам, установленным для упрощенки. Если вы хотите сами уйти с УСН, составляете уведомление об отказе от УСН до 15 января того года, в котором хотите совершить переход, и передаете его в налоговую на бумажном бланке или электронном формате. Опоздаете — вас могут перевести на ОСНО только в следующем году.

Налоговая вас не будет уведомлять о факте перехода какими-либо сообщениями или письмами. Но вам нужно будет подать декларацию и уплатить налог по УСН за последний год, когда вы были на упрощенке. Организации должны успеть сделать это до 31 марта, а предприниматели — до 30 апреля. На этом закончатся ваши отношения с УСН. Отношения с ОСНО начнутся с уплаты налогов и сдачи деклараций по ОСНО.

Автоматический переход с УСН на ОСНО при нарушении требований

На упрощенке есть определенны требования, которые не все компании могут исполнить. Например, вы не можете оставаться на УСН, если сумма ваших доходов за год превысила 60 миллионов рублей, а остаточная стоимость активов перевалила за 100 миллионов. Другая причина — в вашем уставном капитале (УК) есть юрлица, доля которых в капитале больше, чем четверть. Третья причина — в вашей компании трудятся более сотни сотрудников, хотя 100 — это допустимый предел на УСН. В общем, несоблюдение этих условий может повлечь за собой автоматический перевод на ОСНО. Обратно вернуться вы сможете не раньше, чем через год (если будете соответствовать критериям УСН).

На упрощенке есть определенны требования, которые не все компании могут исполнить. Например, вы не можете оставаться на УСН, если сумма ваших доходов за год превысила 60 миллионов рублей, а остаточная стоимость активов перевалила за 100 миллионов. Другая причина — в вашем уставном капитале (УК) есть юрлица, доля которых в капитале больше, чем четверть. Третья причина — в вашей компании трудятся более сотни сотрудников, хотя 100 — это допустимый предел на УСН. В общем, несоблюдение этих условий может повлечь за собой автоматический перевод на ОСНО. Обратно вернуться вы сможете не раньше, чем через год (если будете соответствовать критериям УСН).

Утрату права на УСН вы должны отследить самостоятельно. После этого в налоговую нужно подать документы, каждый в свой срок, и уплатить налог по упрощенке

- Письмо-сообщение об утрате права на УСН

Срок: до 15-го числа следующего месяца после квартала, в котором утрачено право на УСН;

- Декларация по упрощенке

Срок: до 25-го числа следующего месяца после квартала, в котором утрачено право на УСН;

- Налог по УСН за год

Его нужно рассчитывать только за последний год по итогу последнего отчетного периода работы на УСН. То есть, если право на упрощенку вы утратили в третьем квартале, то налог на УСН за год надо рассчитать исходя из показателей за полгода.

Срок: до 25-го числа следующего месяца после квартала, в котором утрачено право на УСН.

В первый месяц, когда компания перестала применять УСН, нужно платить налоги и сдавать отчетность уже по ОСНО. В следующих статьях мы рассмотрим отдельно, какие налоги нужно будет платить после перехода с УСН на ОСНО, как при этом происходит начисление и учет НДС, учет выручки, расходов и основных средств.

Юзефпольский Борис

Работать на УСН или ОСНО удобно в Контур.Бухгалтерии — веб-сервисе для ведения учета и отправки отчетности через интернет. Сервис подходит для малого бизнеса на упрощенке. Попробуйте 14 дней бесплатно!

Попробовать бесплатно

Как перейти с УСН на ОСНО в 2019 году

Перейти с упрощённой системы на основную можно добровольно или вынужденно. Но как бы ты ни было, необходимо поставить в известность ФНС, уплатить налоги и своевременно отчитаться по обоим режимам. А также кое-что изменить в налоговом учёте. Давайте рассмотрим особенности и порядок перехода на традиционную налоговую систему бывшего плательщика УСН.

Как проинформировать ФНС

Срок и форма уведомления инспекции о смене системы налогообложения зависят от того, по какой причине это происходит. В приказе от 2 ноября 2012 года № ММВ-7-3/829@ ФНС предложила несколько бланков для разных ситуаций. Теоретически можно подать документ и в свободной форме, поскольку бланки носят рекомендательный характер. Но во избежание лишних вопросов лучше использовать стандартные.

Добровольный переход

Если упрощённая система была выбрана необдуманно, отказаться от неё и вернуться на основной режим можно будет только со следующего года. До 15 января необходимо подать в налоговую уведомление об отказе от применения УСН по форме № 26.2-3. ОСНО начнет действовать с 1 января. Отчитаться и уплатить налог за последний год работы на упрощённой системе следует в обычные сроки.

Прекращение упрощённой деятельности

Бывает, что направление бизнеса на УСН прекращено, но компания или ИП не закрывается. Для уведомления ИФНС в таком случае заполняется форма 26.2-8. Подать её нужно в течение 15 рабочих дней с даты прекращения деятельности. Этот день налогоплательщик устанавливает сам. В таком случае подать декларацию и рассчитаться по налогу нужно не позднее 25 числа месяца, следующего после прекращения деятельности на упрощёнке.

Утрата права на УСН

Организация или ИП в течение года может потерять право на применение упрощённой системы или, как говорят, «слететь» с УСН. Происходит это из-за превышения лимитов или несоответствия иным требованиям, которые установлены для этого налогового режима.

Если так случилось, то необходимо подать в налоговую сообщение об утрате права на применение УСН по форме 26.2-2. Сделать это нужно не позже 15 числа месяца, следующего за тем, в котором право на упрощёнку было потеряно. И в том же месяце, не позднее 25 числа, отчитаться по УСН.

При этом будет считаться, что субъект применяет ОСНО с начала того квартала, когда это право потерял, то есть «задним числом». Но не стоит из-за этого переживать. В таком случае компания освобождается от пеней и штрафов за несвоевременную уплату налогов в квартале перехода. Это прямо прописано в пункте 4 статьи 346.13 НК РФ.

Порядок действий

Рассмотрим переход с УСН на ОСНО в 2019 году на примере. ООО «Апельсин» применяло упрощёнку с объектом «Доходы минус расходы». По итогам 3 квартала выручка превысила 150 млн рублей, и право на льготный режим было потеряно. Компания оказалась на ОСНО с 1 июля 2019 года. Вот что нужно сделать после этого:

- Подать в налоговую сообщение об утрате права на УСН не позднее 15 октября по форме 26.2-2.

- Посчитать базу по упрощёнке за 6 месяцев 2019 года, уплатить налог и подать декларацию не позднее 25 октября.

- Начислить и уплатить за 3 квартал НДС с реализации, подать декларацию до 25 октября включительно в электронном виде через оператора ЭДО. В тот же срок нужно уплатить 1/3 исчисленного налога, остальное — равными частями до 25 ноября и 25 декабря.

- Посчитать налог на прибыль за период с 1 июля по 30 сентября. Подать декларацию за 9 месяцев не позднее 28 октября. В тот же срок нужно уплатить исчисленную сумму.

- Рассчитать авансовый платёж по налогу на имущество (недвижимость) и подать соответствующую форму не позднее 30 октября, если это предусмотрено местным законом.

Лимиты и ограничения на УСН

Теперь разберём, за нарушение каких условий можно потерять право на упрощёнку. Чаще всего такое случается из-за превышения лимита по доходу. В пункте 4 статьи 346.13 НК РФ сказано, что это 150 млн рублей по итогам отчётного или налогового периода. То есть переход с УСН на ОСНО в 2019 году произойдёт, если по окончании какого-либо квартала или всего года сумма учитываемых нарастающим итогом доходов превысит эту цифру.

Кроме того, потерять право на льготный режим можно по таким причинам:

- средняя численность работников в год превысила 100 человек;

- организация открыла филиал;

- доля в компании, принадлежащая другому юридическому лицу, превысила 25%;

- остаточная стоимость основных средств превысила 150 млн рублей;

- организация начала заниматься бизнесом, который запрещён для УСН (например, производить подакцизные товары);

- компания на УСН с объектом «Доходы» вступила в простое товарищество или заключила договор доверительного управления имуществом.

Подробно об ограничениях для применения УСН сказано в пункте 3 статьи 346.12 НК РФ.

Минфин предлагает с 2020 года увеличить лимиты по доходу и количеству работников, а также ввести дополнительные повышенные ставки налога. Если в итоге это утвердят, будет действовать такой порядок:

- При количестве работников не более 100 человек и / или доходе не более 150 млн рублей будут применяться прежние ставки — 6% для УСН Доходы и 15% — для объекта «Доходы минус расходы».

- При количестве работников 101-130 человек и / или доходе от 150 до 200 млн рублей будут применяться ставки 8% и 20%.

- При выходе за верхние значения из пункта 2 упрощёнку применять нельзя.

Повышенные ставки буду действовать до конца того года, в котором был превышен лимит, а также весь следующий год. Если по его окончании количество работников / доход впишется в размеры, указанные в пункте 1, то ставка снижается до стандартной.

Учёт доходов и расходов

Находясь на упрощённой системе, налогоплательщики учитывают доходы и расходы в соответствии с кассовым методом — по факту движения денежных средств. Это значит, что доходы признаются тогда, когда деньги поступают, расходы — когда платежи уходят. На ОСНО наряду с кассовым существует учёт по методу начисления. При нём доходы и расходы признаются в том периоде, в котором была произведена операция, а реальное движение денежных средств роли не играет.

Для применения кассового метода на основной системе есть ограничение по выручке от реализации за предыдущие четыре квартала. В среднем по каждому периоду её сумма должна быть не более 1 млн рублей. Если выручка больше, то нужно переходить на метод начисления. Он является основным и применяется большинством компаний.

Если организация начала считать доходы и расходы методом начисления, ей необходимо придерживаться в переходный период таких правил:

- В доходах за первый месяц ОСНО отразить дебиторскую задолженность. Это суммы, которые поставщики должны были перевести за товары, отгруженные на УСН. В тот период эти доходы не были учтены, ведь применялся кассовый метод. Теперь же применяется метод начисления, и раз товары уже отгружены, значит, доход от их реализации должен быть учтен.

- Если на момент перехода есть полученные авансы, по которым поставка ещё не осуществлялась, то учитывать их при расчёте налога на прибыль не нужно. Эти суммы учитываются в доходе, облагаемом налогом при УСН, поскольку на момент их получения действовал кассовый метод.

- В расходах первого месяца на основном режиме нужно отразить суммы непогашенной кредиторской задолженности. Причины те же — применение ранее кассового метода, при котором эти расходы не были учтены. Таким образом, задолженность перед бюджетом, контрагентами или сотрудниками уменьшит базу по налогу на прибыль.

- Нельзя списать в расходы образовавшуюся при УСН безнадежную дебиторскую задолженность. Если же она признана таковой после перехода, то учесть её в расходах можно.

- Производственные затраты и расходы на покупку товаров для перепродажи списываются после того, как продукция или товар реализованы. Если компания понесла такие затраты на УСН, а реализовать готовую продукцию до перехода не успела, то учесть её стоимость можно в расходах по налогу на прибыль. Причём неважно, какой ранее был выбран объект упрощёнки. Иначе говоря, компания, применяющая «доходную» УСН, после перехода на ОСНО сможет списать такие затраты. Это очень выгодно, поскольку на УСН такой возможности не было.

Посмотрим, как нужно учесть некоторые операции ООО «Апельсин». Во 2 квартале оно поставило партию товара на сумму 500 тыс. рублей, но оплата за него пока не поступила. От другого покупателя был получен аванс в сумме 1 млн рублей. Кроме того, к моменту перехода у ООО накопилась задолженность перед поставщиком в сумме 100 тыс. рублей.

При расчёте налога на прибыль за период с 1 июля по 30 сентября 2019 года нужно включить:

- в доходы — дебиторскую задолженность в сумме 500 тыс. рублей;

- в расходы — кредиторскую в сумме 100 тыс. рублей.

Аванс в базе по налогу на прибыль участвовать не будет, ведь поставки по нему ещё не было. Однако его нужно включить в доходы при исчислении базы налога по УСН.

Сказанное выше про учёт доходов и расходов справедливо для организаций. Относительно индивидуальных предпринимателей вопрос непростой. ФНС традиционно придерживается мнения, что ИП могут применять только кассовый метод. Ведь вместо налога на прибыль они платят НДФЛ, а он не предусматривает учёта методом начисления. Однако суды в таких делах чаще встают на сторону предпринимателей и признают применение этого метода правомерным.

Если есть внеоборотные активы

Списание стоимости основных средств и нематериальных активов на основной и упрощённой системах производится по-разному. Поэтому если есть имущество, затраты на которое ещё подлежат списанию, при экстренном переходе нужно рассчитать его остаточную стоимость. Она должна быть перенесена в налоговый учёт на ОСНО для последующей амортизации.

Касается это только тех компаний, которые переходят на традиционную систему с упрощёнки с объектом «Доходы минус расходы». Если использовалась УСН Доходы, рассчитывать остаточную стоимость не нужно, поскольку этот налоговый режим не предполагает учёта расходов.

Если объект был приобретен на основной налоговой системе ещё до того, как организация перешла на упрощённую, то остаточную стоимость также необходимо рассчитать. Применяется формула: из остаточной стоимости на дату перехода на УСН вычитаются суммы, списанные на упрощёнке.

При добровольном переходе никаких дополнительных действий предпринимать не нужно. Дело в том, что стоимость имущества при применении упрощённой системы списывается до конца года, в котором оно было приобретено. Добровольный переход возможен только с начала следующего года, а к этому моменту все уже будет списано.

Итак, при переходе на ОСНО с упрощёнки в середине года есть ряд нюансов. Компания не всегда может контролировать параметры применения УСН, особенно выручку. Поэтому потерять право на этот льготный режим довольно просто. Вернуться же можно только спустя год. Таким образом, при утрате права в текущем году применять УСН снова можно будет не ранее 2021 года.

Добровольный отказ от применения УСН

Ирина Стародубцева, аудитор-эксперт RosCo — Consulting & audit

Сложные вопросы перехода на общую систему налогообложения

Применяя упрощенную систему налогообложения (далее – УСН), некоторые налогоплательщики по разным причинам принимают решение перейти на общую систему налогообложения. Рассмотрим порядок действий «упрощенца» в случае добровольного отказа от применения УСН.

По общему правилу при добровольном переходе к УСН налогоплательщики самостоятельно выбирают объект налогообложения (п. 1 ст. 346.11, п. 2 ст. 346.14 НК РФ), т. е. решают, когда и каким образом выгоднее распорядиться принадлежащим им правом, в том числе с учетом налоговых последствий своих действий. В ст.346.25 НК РФ установлены особенности исчисления налоговой базы при переходе на УСН с иных режимов налогообложения и с УСН на другие режимы.

Уведомление о добровольном отказе от применения УСН

На основании п. 6 ст. 346.13 НК РФ налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на другой режим налогообложения.

В письме ФНС России от 19.07.11 г. № ЕД-4-3/11587 отмечено, что «упрощенец» может добровольно перейти на иной налоговый режим только при обязательном соблюдении определенных условий. Так, если «упрощенец» опоздает с подачей заявления либо совсем забудет это сделать, он должен применять УСН до конца налогового периода (письмо Минфина России от 3.07.15 г. № 03-11-11/38553).

Судебная практика по данному вопросу неоднозначна.

Например, в одном из судебных споров рассматривалась ситуация, когда индивидуальный предприниматель, применяющий упрощенную систему налогообложения, представил в налоговый орган декларацию по НДС с исчисленными суммами налога и вычетами, что приводит к негативным налоговым последствиям.

Как определено в постановлении Президиума ВАС РФ от 14.09.10 г. № 4157/10, использующий УСН предприниматель не вправе по своему усмотрению при отсутствии оснований, предусмотренных ст. 346.13 НК РФ, переходить на общий режим налогообложения. Однако, отметили судьи, уведомление об отказе от применения УСН предприниматель в налоговый орган не представлял, право на использование УСН налогоплательщиком не утрачено (решение АС Саратовской области от 12.01.16 г. № А57-7796/2015). При этом налогоплательщик подал в налоговый орган декларацию по «упрощенному» налогу.

По общему правилу применяющие усн предприниматели не признаются плательщиками НДС (п. 3 ст. 346.11 НК РФ)

В случае выставления покупателю счета-фактуры с выделением суммы НДС «упрощенцы» должны уплатить в бюджет сумму НДС (п.п. 1 п. 5 ст. 173 НК РФ). А вправе ли они в данной ситуации претендовать на налоговый вычет? В п. 5 постановления Пленума ВАС РФ от 30.05.14 г. № 33 указано, что возникновение в данном случае обязанности по перечислению в бюджет налога не означает того, что выставившее счет-фактуру лицо приобретает в отношении таких операций статус налогоплательщика, в том числе право на применение налоговых вычетов.

Таким образом, «упрощенец», отказавшийся добровольно от применения УСН, но не подавший в налоговую инспекцию уведомление о таком отказе, обязан перечислить в бюджет суммы НДС, отраженные в налоговой декларации , но не вправе уменьшить указанные суммы на налоговые вычеты по НДС.

Аналогичная позиция была изложена и в постановлении ФАС Северо-Западного округа от 16.05.13 г. № А26-6026/2012.

Тем не менее для большинства судей позднее представление в налоговый орган заявления (либо его отсутствие) о переходе с УСН на общую систему налогообложения не является причиной для лишения налогоплательщика права на изменение режима налогообложения. В подобных решениях приводится следующий аргумент: нарушение срока направления уведомления, установленного в п. 6 ст. 346.13 НК РФ, не служит основанием для признания незаконным использования налогоплательщиком общей системы налогообложения в связи с тем, что отказ от применения УСН носит уведомительный характер, и в НК РФ не предусмотрены последствия пропуска указанного срока в виде запрета использовать иной режим налогообложения (решения АС Челябинской области от 25.12.15 г. № А76-21134/2015 и АС Кемеровской области от 18.11.15 г. № А27-15546/2015, постановления Тринадцатого АС от 12.10.15 г. № А26-1774/2015, ФАС Северо-Кавказского округа от 14.03.14 г. № А53-10176/2013, ФАС Центрального округа от 16.01.14 г. № А68-276/2013, Определение ВАС РФ от 30.04.14 г. № ВАС-1687/14).

Налог на добавленную стоимость

Если организация добровольно перешла на общий режим налогообложения, то начиная с I квартала она становится плательщиком НДС (п. 4 ст. 346.13 НК РФ). Однако в переходном периоде следует руководствоваться специальными правилами для начислений и вычетов по НДС, например в части начислений необходимо учитывать периоды отгрузки товаров (работ, услуг, имущественных прав) и получения авансов. Систематизируем особенности переходного периода относительно начислений НДС по товарам (работам, услугам, имущественным правам) в табл. 1.

| Таблица 1. Особенности переходного периода относительно начислений НДС по товарам (работам, услугам, имущественным правам) | |

|

Перечень возможных ситуаций |

Порядок расчета НДС |

|

Аванс и отгрузка товаров (работ, услуг, имущественных прав) получены в период применения УСН |

НДС не исчисляется, поскольку «упрощенец» не является плательщиком этого налога (п. 3 ст. 346.11 НК РФ) |

|

Аванс получен в период применения УСН, а отгрузка товаров (работ, услуг, имущественных прав) осуществлена при общем режиме налогообложения |

НДС исчисляется со стоимости реализованных товаров (работ, услуг, имущественных прав); «авансовый» НДС не начисляется |

|

Поскольку договор на отгрузку товаров (работ, услуг, имущественных прав) был заключен с контрагентом без учета НДС, то у продавца (бывшего «упрощенца») возникает необходимость либо пересмотреть условия договора с покупателем (увеличить сумму НДС или указать, что стоимость отгруженной продукции включает в себя НДС, т.е. применить расчетную ставку НДС), либо уплатить НДС за счет собственных средств |

|

|

Отгрузка товаров (работ, услуг, имущественных прав) осуществлена в период применения УСН, а оплата – при общем режиме налогообложения; дебиторская задолженность за товары (работы, услуги, имущественные права) была погашена после перехода на общий режим налогообложения |

НДС не исчисляется, а полученные в оплату дебиторской задолженности средства в налоговую базу по НДС не включаются (письма Минфина России от 16.06.14 г. № 03-11-06/2/28542, от 2.03.15 г. № 03-07-11/10711) |

При переходе с УСН на общий режим налогообложения специальные правила действуют и в отношении применения налоговых вычетов. В п. 6 ст. 346.25 НК РФ установлено, что организации и индивидуальные предприниматели, применявшие УСН, при переходе на общий режим налогообложения руководствуются следующим правилом: суммы НДС, предъявленные налогоплательщику, применяющему УСН, в случае приобретения им товаров (работ, услуг, имущественных прав), которые не были отнесены к исключаемым из налоговой базы расходам, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для плательщиков НДС.

Как отмечено в постановлении АС Центрального округа от 11.06.15 г. № А54-3621/2014 и определении Конституционного суда РФ от 22.01.14 г. № 62-О, в п. 6 ст. 346.25 НК РФ урегулирована ситуация, когда соответствующие суммы НДС не были отнесены к расходам в период использования УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

В связи с этим налогоплательщики получили возможность принять к вычету суммы НДС, которые подлежали отнесению, но не были отнесены ими к расходам при использовании УСН.

Однако для бывших «упрощенцев» с объектом налогообложения «доходы» право на налоговый вычет не возникает (Определение ВАС РФ от 30.05.14 г. № ВАС-7262/14, постановление ФАС Поволжского округа от 21.02.14 г. № А12-13958/2013).

Что касается суммы НДС, относящейся к основным средствам, приобретенным и введенным в эксплуатацию в период применения УСН, позиция у контролирующих органов иная. Поскольку затраты на приобретение основных средств в период применения УСН учитываются в составе расходов, то НДС, относящийся к основным средствам (даже имеющих остаточную стоимость), к вычету не принимается (письма Минфина России от 16.03.15 г. № ГД-4-3/4136@, от 5.03.13 г. № 03-07-11/6648, от 27.06.13 г. № 03-11-11/24460). Если основное средство введено в эксплуатацию в период использования общей системы налогообложения, а расходы на его приобретение не учитывались при УСН, то НДС можно принять к вычету (письмо Минфина России от 16.02.15 г. № 03-11-06/2/6844).

По строительным работам, которые произведены в период применения УСН, а также по товарам, приобретенным в этот период для строительства основных средств, введенных в эксплуатацию при общем режиме налогообложения, НДС возможно принять к вычету в I квартале (письма Минфина России от 16.02.15 г. № 03-11-06/2/6844, от 1.10.13 г. № 03-07-15/40631). При этом бывший «упрощенец» не имеет права на вычеты по НДС, связанные со строительством и вводом в эксплуатацию основных средств в период применения УСН, согласно п. 6 ст. 346.25 НК РФ (решение АС Вологодской области от 2.11.15 г. № А13-16438/2014).

Налог на прибыль

Меняя систему налогообложения, бывший «упрощенец» должен учитывать ряд «переходных» моментов. Если налогоплательщик будет исчислять доходы и расходы по кассовому методу (ст. 273 НК РФ), то в месяце, когда осуществляется переход на общую систему налогообложения, никаких «переходных» правил учитывать не нужно.

Однако при использовании метода начислений (ст. 271, 272 НК РФ) действует порядок, установленный в п. 2 ст. 346.25 НК РФ:

-

в составе доходов признается ранее неучтенная (неоплаченная) выручка от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав);

-

в составе расходов учитываются ранее неучтенные (неоплаченные) расходы на приобретение товаров (работ, услуг, имущественных прав).

Иными словами, если доходы и расходы были учтены в налоговой базе «упрощенца», то повторно они не учитываются (п. 2 ст. 346.25 НК РФ), и напротив, если доходы и расходы не были учтены в базе, то они подлежат учету при общей системе налогообложения.

Так, при определении базы по налогу на прибыль бывший «упрощенец» учитывает в составе доходов суммы задолженности покупателей за реализованные им товары в первом отчетном (налоговом) периоде независимо от времени погашения задолженности. А расходы признаются расходами того месяца, в котором налогоплательщик перешел на исчисление базы по налогу на прибыль с использованием метода начисления. При этом в состав доходов не должны включаться суммы кредиторской задолженности, которые образовались на дату перехода на общий режим налогообложения, за товары, полученные организацией в период применения УСН с объектом налогообложения в виде доходов (письмо Минфина России от 4.04.13 г. № 03-11-06/2/10983).

Рассмотрим конкретные ситуации переходного периода, которые на практике вызывают наибольшее количество претензий со стороны налоговых органов.

ООО «Вираж» в период с 1.01.14 г. по 30.09.14 г. применяло УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». В мае 2014 г. организация выполнила работы по капитальному ремонту асфальтобетонного покрытия дорог. Денежные средства по указанному договору в течение 2014 г. в ООО «Вираж» не поступали, оплата была осуществлена лишь во II квартале 2015 г. В декларации по налогу на прибыль за 2014 г. эта сумма в доходной части не была отражена, а указана в декларации по налогу на прибыль за 2015 г. ввиду того, что фактически денежные средства поступили во II квартале 2015 г. В IV квартале 2014 г. организация утратила право на применение УСН, и с 1.10.15 г. она перешла на общий режим налогообложения.

В этой ситуации при переходе на исчисление базы по налогу на прибыль налогоплательщик должен был учесть в «прибыльных» доходах суммы задолженности покупателей за реализованные им товары на дату перехода на общий режим налогообложения , т.е. в первом отчетном (налоговом) периоде применения этого режима – в IV квартале 2014 г. независимо от времени погашения задолженности. Иной порядок действий налогоплательщика приводит к судебным разбирательствам, которые заканчиваются в пользу налоговых органов (решение АС Нижегородской области от 29.05.15 г. № А43-3335/2015).

Если в период применения общей системы налогообложения организация отгрузила продукцию в соответствии с полученным авансом (в период использования УСН), то в части, равной сумме аванса, стоимость отгруженной продукции не учитывается в «прибыльных» доходах (письмо Минфина России от 28.01.09 г. № 03-11-06/2/8).

Некоторые налогоплательщики полагают, что, включая в «прибыльный» доход неоплаченную дебиторскую задолженность покупателей в первом отчетном (налоговом) периоде применения общего режима налогообложения, можно уменьшить налоговую базу на сумму безнадежных долгов, образовавшихся в период применения УСН.

Пример № 2

Налогоплательщик, утратив с 1.10.15 г. право на применение УСН и перейдя на общий режим налогообложения, включил в создаваемый налоговый резерв по сомнительным долгам дебиторскую задолженность, возникшую в период применения УСН.

Согласно ст. 346.16 НК РФ в закрытом перечне расходов, на величину которых уменьшается налоговая база «упрощенца», расходы от списания сумм безнадежных долгов не поименованы, поэтому такой долг нельзя признавать и в переходном периоде (письма Минфина России от 23.06.14 г. № 03-03-06/1/29799, от 1.04.09 г. № 03-11-06/2/57).

Суды придерживаются аналогичного мнения (постановление Восемнадцатого арбитражного апелляционного суда от 23.11.15 г. № А34-7050/2014).

Систематизируем правила переходного периода в части признания расходов по приобретенному сырью, материалам, товарам, инвентарю и оборудованию стоимостью не более 100 тыс. руб. (до 1.01.16 г. – не более 40 тыс. руб.) в табл. 2.

Несмотря на то что бывший «упрощенец» (независимо от применяемого объекта налогообложения) имеет право учесть в «прибыльных» расходах стоимость товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) до даты перехода на исчисление налоговой базы по налогу на прибыль, данное право иногда приходится доказывать в судебном порядке.

Как отмечают судьи, доводы налогового органа о невозможности признания в момент перехода на общую систему налогообложения неоплаченных расходов, возникших в период использования налогоплательщиком УСН с объектом налогообложения «доходы», являются несостоятельными, поскольку применение нормы п.п. 2 п. 2 ст. 346.25 НК РФ не зависит от вида объекта налогообложения по УСН (постановление Восемнадцатого арбитражного апелляционного суда г. Челябинска от 25.02.15 г. № 18АП-16151/2014).

Налоговый учет основных средств

Если организация, имея основные средства и нематериальные активы, переходит с УСН на общий режим налогообложения, то на дату перехода в налоговом учете остаточная стоимость таких средств и активов определяется путем уменьшения их стоимости на сумму расходов, исчисляемую (за период применения УСН) согласно предусмотренному в п. 3 ст. 346.16 НК РФ порядку.

Нормы НК РФ регулируют правоотношения, связанные с переходом с УСН на общий режим налогообложения и обратно исключительно с объектом налогообложения «доходы, уменьшенные на величину расходов».

Пример № 3

При исчислении налога на прибыль ООО «Вектор С» включил в состав косвенных расходов остаточную стоимость реализованного амортизируемого имущества, приобретенного в период применения УСН (с объектом налогообложения «доходы»). Налоговый орган исключил стоимость такого имущества из налоговой базы.

При рассмотрении спора в арбитражном суде было отмечено, что НК РФ не содержит специальных норм, определяющих порядок формирования остаточной стоимости основных средств при переходе с УСН с объектом налогообложения «доходы» на общую систему налогообложения. Однако это само по себе не означает, что при переходе с УСН налогоплательщик не имеет права сформировать остаточную стоимость основных средств. В соответствии с п. 1 ст. 346.16 НК РФ при определении объекта налогообложения по УСН налогоплательщик уменьшает полученные доходы на расходы по приобретению, сооружению и изготовлению основных средств. С учетом того, что основные средства приобретены и оплачены организацией, а также введены в эксплуатацию в период применения УСН с объектом налогообложения «доходы», остаточная стоимость такого основного средства на момент перехода на общий режим налогообложения должна определяться (решение АС Ямало-Ненецкого автономного округа от 17.08.15 г. № А81-2537/2015). Такой же вывод содержится и в постановлении АС Центрального округа от 10.11.14 г. № А23-223/2014.

Статья актуальна на 15.04.2016

Переход с УСН на ОСНО в 2019 году — особенности

Условия перехода с УСН на ОСНО в 2019 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- доход за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

- доля участия иных организаций превысила 25% уставного капитала;

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Сроки подачи и формы

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе. Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

— подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;

— признать доходы и расходы;

— определить остаточную стоимость нематериальных активов;

— уплатить налоги;

— сдать отчеты.

Рассмотрим каждый пункт подробнее.

Порядок перехода с УСН на ОСНО

Отправка уведомления о переходе в налоговую инспекцию

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

Скачать уведомление в налоговую по форме 26.2-2 об утрате права ООО или ИП Скачать уведомление в налоговую о добровольном отказе по форме 26.2-3, для ООО или ИП

Образец по форме 26.2-2, для ООО, переход по причине утраты права

Образец по форме 26.2-2, для ООО, переход по причине утраты права

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Скачать образец заполнения уведомления о переходе на ОСНО с УСН для ООО (добровольный отказ) по форме 26.2-3. Скачать образец заполненного заявления о добровольном отказе от упрощенки для ИП, по форме 26.2-3.

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы. Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи. Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Исключение составляет дебиторская задолженность, которая еще не была безнадежной на упрощенке. Безнадежной она стала, когда произошла смена системы налогообложения. Такую задолженность, уже на ОСНО, можно включить в расходы при расчете налоговой базы и уменьшить сумму к уплате.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года. При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя. Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Бухгалтерское обслуживание от 1 667 руб./мес

Скачать форму декларации по единому налогу

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество. Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом. Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Скачать форму декларации по налогу на имущество организаций

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль. Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Скачать форму декларации по налогу на прибыль

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

- покупку и продажу подтверждают счета-фактуры и первичные документы;

- товары (услуги) приобретаются для облагаемых НДС операций.

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

- Ситуация первая. Аванс за купленные для продажи товары был выплачен еще в период упрощенки. НДС в первый месяц после перехода начисляют только с продажи этих товаров. После перехода НДС рассчитывают уже и с аванса, и с последующей продажи товара. По факту отгрузки покупателю можно уменьшить НДС, причитающийся к уплате, на сумму авансового НДС.

- Ситуация вторая. Компания отгрузила продукцию, не успела получить за нее оплату и перешла на общую систему налогообложения. Оплата продукции не будет облагаться НДС, ведь во время отгрузки у компании его не было.

- Ситуация третья. Покупатель перечислил предоплату, пока компания была на УСН. В следующем месяце она переходит на ОСНО и отгружает ему продукцию. В этом случае НДС надо выделить в накладной, сформированной для покупателя.

- Ситуация четвертая. Основные средства были построены в 2017-2018 годах на УСН. Компания решила перейти на ОСНО в конце года и ввела в эксплуатацию ОС в 2019 году. По строительству можно вычесть НДС при условии, что на УСН расходы на строительство не были учтены.

Подытожим

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Бухгалтерское обслуживание от 1 667 руб./мес

Сервис «Моё дело» поможет рассчитать и заплатить налоги, заполнить и отправить отчеты, а если у вас возникнут сложности — у нас есть служба экспертов, куда можно обратиться с любым вопросом. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться: