Содержание

- Управление расходами ресторана: как правильно учитывать и на что стоит обратить внимание

- Как сократить расходы ресторана: издержки и списание продуктов в ресторане

- Постоянные и переменные издержки ресторана

- Штатное питание

- Списание в ресторане. Установите допустимый процент

- Пример таблицы списаний бара

- Расходы на рекламу

- Пример таблицы расходов бара и кухни

- Оптимизация складов

- Резюме

- Расходы на питание работников — учет и налогообложение

- Варианты организации питания работников

- Способы бухучета расходов на питание

- Затраты на питание и расходы, учитываемые при налогообложении

- Питание работников и НДС

- НДФЛ и страховые взносы по питанию

- Итоги

- Что такое потребительская корзина

- Список жизненно необходимых продуктов

- Сколько денег нужно тратить семье на еду в месяц в Москве

- Сколько денег тратят в месяц на еду фрилансеры

- Как правильно тратить деньги на еду

- Инструкция создания списка продуктов на неделю

- Тема 6. Издержки производства и обращения. Расчёт минимального объёма товарооборота, необходимого для безубыточной работы предприятия

- Понятие и классификация издержек производства и обращения в предприятиях. Издержки и себестоимость продукции общественного питания.

- Более половины расходов россиян приходятся на еду и услуги

Управление расходами ресторана: как правильно учитывать и на что стоит обратить внимание

У каждого предприятия общественного питания есть определенный набор затрат, который достаточно сильно варьируется в зависимости от концептуального решения – формата, меню, требованиям к квалификации персонала, типу кухни, места размещения и других. Следовательно, важно представлять себе, какие существуют ориентиры и способы управления по всем затратам. То есть, на что можно было бы опираться при планировании и оценки эффективности работы ресторана в целом.

Давайте разберемся, какие способы управления затратами наиболее эффективны:

Начнем с основ — с планирования. Любая деятельность в области управления экономикой предприятия, как известно, начинается именно с этой процедуры. Планирование включает в себя разработку планов работы ресторана, но и обязательное прогнозирование затрат. При планировании можно спрогнозировать не только текущие расходы на персонал, продукты и все ежедневные потребности, но и траты на текущий или капитальный ремонт, апгрейд оборудования, обучение персонала… — то есть, инвестиционные. Чем четче осуществляется планирование и контроль за исполнением бюджетов — тем проще управлять расходами. Стоит отметить, что ежеквартально (а при больших объемах — ежемесячно) нужно пересматривать планы на предмет их жизнеспособности и исполнения.

Немало важная часть управления затратами — это контроль платежей или, так называемое, казначейство. Чем четче отработана механика согласования платежей, тем проще управлять расходами и не допускать необоснованные траты. Хорошо отлаженная или, еще лучше, автоматизированная система позволяет:

- Обеспечить прозрачность платежей

- Увеличить скорость согласования платежей в разы,

- Избежать штрафов за просрочку платежей

- Избавиться от закупок по завышенным ценам

- Избежать дублей в платежах

- Получить инструмент для дополнительных скидок от поставщиков

Чтобы понимать, из чего складывается расходная часть вашего ресторана, обязательно делите расхода на постоянные и переменные. Это позволит вам не только четче планировать, управлять процедурой ценообразования, но и избежать кассовых разрывов в сезон низкого спроса. Для этого нужно четко понимать сумму постоянных платежей и запланировать «подушку безопасности» на соответствующий период.

Переменные расходы — это затраты, которые изменяются (пропорционально, дегрессивно или прогрессивно) в связи с колебаниями объема товарооборота.

К переменным расходам относят:

- food cost

- проценты за пользование кредитом и займами

- расходы на транспортировку сырья и товаров

- расходы на хранение, подработку, подсортировку и упаковку товаров

- расходы на топливо, газ и электроэнергию для производственных нужд

- расходы на рекламу

- потери товаров и продуктов при перевозке, хранении и реализации

- расходы на тару

- сдельный приработок, премиальные выплаты, если они зависят от объема реализации

- часть отчислений на социальные нужды

- часть прочих расходов (сбор на инкассацию торговой выручки, расходы на ведение кассового хозяйства, стоимость одноразовой посуды и др.)

Переменные расходы весьма специфичны и здесь сложно выйти с четкими рекомендациями. Например, при расходах на рекламу четко считайте доход от нее. Он не должен превышать 4-6% от вложенных средств. Еще можно существенно экономить на транспорте и ГСМ: посчитайте какие доставки вам обходятся особенно дорого: может быть, имеет смысл заказывать редко, но больше. Или содержание собственного транспорта обходится дороже суммы доставок поставщиков.

Постоянные расходы — это издержки, которые остаются относительно постоянными в течение определенного времени и не изменяются в связи с колебанием объема товарооборота. Постоянные затраты существуют даже в том случае, если предприятие питания не работает по каким-либо причинам. К постоянным издержкам относят:

- зарплату работников по должностным окладам и тарифным ставкам

- расходы на закупку продуктов и напитков

- аренда

- расходы на аренду и содержание помещений и инвентаря, коммунальные платежи

- износ основных средств

- расходы на капитальный и текущий ремонт

- износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов

- часть отчислений на социальные нужды

- налоги

- АХО и ГСМ расходы

Несколько рекомендаций по управлению постоянными расходами:

- Контролируйте Prime cost — Расходы на закуп (food cost) плюс затраты на персонал (labor cost) у некоторых ресторанов могут доходить до 65-70% от выручки. Эти две категории затрат вместе составляют так называемый «prime cost» и, часто, это основная область, в которой ведется борьба за прибыль ресторана. Это происходит не только потому, что это максимальные затраты ресторана, но и потому, что у вас есть возможность на них влиять и контролировать. Чтобы контролировать показатель food cost, мы рекомендуем:

- ежемесячно контролируйте стоп-лист (минимальный необходимый запас продуктов)

- контролируйте контрагентов: Новые — почему появились и какие цены предлагают? Старые — почему не торгуем на скидку? Соотношение цена-качество: нужно ли для персональских обедов заказывать мраморную говядину?

- контролируйте показатель списания товаров: проверяйте условия хранения продуктов, а так же затоваривание складов

- ежемесячно, методом «среза», проверяйте технологические карты

- контролируйте «потери»: смотрите за кражами (например, в какой смене списание продуктов больше, регулярно делать «незапланированные» съемы остатков), контролируйте бой, контролируйте соблюдение технического обслуживания оборудования и техники, следите за расходом моющих средств

- внимательно относитесь к кредиторской задолженности: не выплачивайте сразу все долги, а найдите «золотую середину»

- Контролируйте начисления налогов / своевременную их оплату / своевременное оформление всей разрешительной документации

- Заблаговременно планируйте ремонт оборудования, зданий, помещений

- Сделайте за уровнем коммунальных платежей

- Следите за «неучтенкой» — теми платежами, которые нет возможности отразить официально.

Успехов вам!

Искренне ваш, ООО «ФинГрад – Управление финансами».

Как сократить расходы ресторана: издержки и списание продуктов в ресторане

Чтобы ваше заведение не теряло ни процента прибыли, ведите учет внутренних документов и вводите специальные правила для администраторов и остального персонала. Только после того, как вы тщательно проработаете каждую статью расходов и определите допустимые колебания для нее, вы перестанете терять деньги на дополнительных закупках.

На тему «Как сократить расходы ресторана» с нами делится опытом Виктория Рейникова, эксперт ресторанного консалтинга из Bureau Business Ideas.

Ели вы только на этапе открытия заведения, советуем посмотреть отдельный ролик, в котором мы более подробно рассказали о финансовом планировании.

Постоянные и переменные издержки ресторана

Работа с техкартами

Постоянные издержки ресторана — частая проблема, но не неизбежная. Чтобы избавиться от них, в первую очередь нужно разобрать все технические калькуляционные карты блюд.

В идеале для этого вам лучше привлечь технолога, шеф-повара и бухгалтера-товароведа.

План подготовки:

-

Начните с полуфабрикатов и проработайте каждую позицию несколько раз. Учтите все зачистки, ужарки, уварки — они прямым образом влияют на издержки ресторана. Это нужно сделать хотя бы один раз, и потом ваши линейные повара будут работать по ним.

-

Разрабатывайте закладку на средний расход, а не на 1 кг, как обычно просят бухгалтеры, потому что им так удобно.

-

Утвердите и зафиксируйте дату изменений. Нужно пересматривать карты хотя бы раз в сезон, так как сезонность влияет на вес и отходы многих продуктов.

-

Пересмотрите все калькуляционные карты готовых блюд. Не забывайте про переменные издержки ресторана — учитывайте все украшения блюд, возможные потери при подаче и т. д.

-

Когда у вас утверждены все калькуляционные карты и себестоимость всех блюд, стоит браться за формирование бланка «Номенклатуры товаров с торговыми марками и входящими ценами». Особенно это важно, если в вашем заведении есть старшие по каждому подразделению, которые сами занимаются заказом продукции для своей зоны. Им необходимо утвердить ассортимент и входящие цены.

-

Установите диапазон допустимых колебаний. В себестоимость закладывайте среднюю стоимость. При помощи системы учета вы сможете ежедневно или еженедельно анализировать себестоимость и ее колебания. Например, как это реализовано в Poster.

-

Когда у вас уже отработаны все калькуляционные карты, определена себестоимость и утверждена номенклатура товара с входящими ценами, пора приступать к планированию продаж и установить food cost.

Установив food cost, проанализируйте и утвердите остальные расходы кухни и общие издержки ресторана. Мы рассмотрим самые распространенные из них.

Штатное питание

Надеемся, что в вашем планировании есть штатное расписание. Утвердив его, вы также должны разобраться с питанием для вашей команды. Поставьте шеф-повару задачу составить меню для персонала на месяц с учетом продуктов, которые уже есть в номенклатуре товаров, и добавьте к ним крупы.

Меню должно быть составлено с учетом потребностей организма взрослого человека с повышенной активностью. В нем обязательно должны быть первое блюдо (наваристый бульон с крупами и овощами или крепкий томатный суп с крупами), горячее (мясо, птица, рыба плюс гарнир — желательно крупы) и салат. Также не забывайте про чай и кофе для персонала.

Учитывайте режим работы вашего заведения и проанализируйте, сколько раз в день необходимо кормить сотрудника. План действий:

-

Составить калькуляционные карты из меню для персонала.

-

Просчитать себестоимость.

-

Утвердить количество человек, получающих питание.

В итоге вы получите примерный бюджет. Заложите дополнительно 20—30% к расходам на случай, когда кухня списывает из меню для гостей продукты на питание персонала. Выводите все цифры в процент от товарооборота — так вам будет легче управлять ими. Ниже в таблице мы покажем это на примере. Процент может меняться, и это нормально: в ресторанном бизнесе рассчитать все до грамма практически невозможно.

Списание в ресторане. Установите допустимый процент

В утопичном заведении списания быть не должно, но на практике так не выйдет. Основная задача менеджера кухни — разработать меню таким образом, чтобы все продукты в блюдах пересекались.

Например, в меню есть салат с авокадо и креветками, и он, предположим, стоит дороже других салатов — вероятность слабых продаж уже довольна высока. А если авокадо не будет входить в другие блюда, то на следующий день себестоимость салата будет еще выше (так как продукт обветривается, чернеет, черствеет и т. п.), возрастет и процент списаний.

Еще один важный момент. Менеджер кухни должен прописать правила использования продуктов из холодильника для хранения товарного запаса: чтобы в первую очередь использовались продукты с более ранней датой закупки, а новую поставку складывали назад.

Для оптимизации списаний необходимо прописать бланк всех товаров и полуфабрикатов, в котором будут указаны:

-

срок хранения;

-

условия хранения;

-

температура хранения;

-

упаковка для хранения;

-

дневная норма, запас;

-

ответственный за весь процесс.

Пример таблицы списаний бара

|

№ |

Товар |

Кол-во |

Ед. изм. |

Цена |

Сумма |

|

Ананас |

4,4 |

кг |

48,17 |

211,95 |

|

|

Апельсин |

7,0 |

кг |

31,72 |

222,04 |

|

|

Базилик (бар) |

0,2 |

кг |

76,60 |

15,32 |

|

|

Грейпфрут |

4,3 |

кг |

46,29 |

199,05 |

|

|

Груша |

1,2 |

кг |

61,26 |

73,51 |

|

|

Ежевика |

0,15 |

кг |

144,60 |

21,69 |

|

|

Карамболь |

0,09 |

кг |

80,00 |

7,20 |

|

|

Кофе Costa Rica |

4,85 |

кг |

444,64 |

2156,50 |

|

|

Кофе Ethiopia G1 Natural |

0,2 |

кг |

747,60 |

149,52 |

|

|

Лайм |

2,3 |

кг |

100,07 |

230,16 |

|

|

Лимон |

3,8 |

кг |

44,02 |

167,28 |

|

|

Малина |

0,2 |

кг |

51,25 |

10,25 |

|

|

Молоко 2,6%, 1 л |

3,6 |

л |

23,46 |

84,46 |

|

|

Морковь |

0,6 |

кг |

15,50 |

9,30 |

|

|

Мята |

0,59 |

кг |

99,45 |

58,68 |

|

|

Перец чили |

0,02 |

кг |

917,50 |

18,35 |

|

|

Розмарин |

0,07 |

кг |

338,00 |

23,66 |

|

|

Сливки 10% |

0,5 |

л |

40,14 |

20,07 |

|

|

Смородина |

1,6 |

кг |

40,25 |

64,40 |

|

|

Тимьян |

0,1 |

кг |

330,00 |

33,00 |

|

|

Халва |

0,3 |

кг |

60,00 |

18,00 |

|

|

Яйцо куриное |

шт. |

1,26 |

12,60 |

||

|

Всего |

|||||

Расходы на рекламу

Да, не стоит забывать и о расходах кухни на маркетинг: угощение гостей, комплименты, фотографии блюд. Эту норму желательно утвердить заранее, чтобы потом не удивляться непредвиденным расходам и недостачам.

Например, ввести «правило счастливого гостя»: на каждый день выделять 100 грн (250 руб.) и, если гость будет вдруг чем-то огорчен или недоволен, угощать его десертом, чаем или лимонадом.

Всегда старайтесь заранее планировать расходы на маркетинг и маркетинговую стратегию: утверждать разработку меню, проработку блюд для подачи, комплименты для гостей, печенье к чаю и т. д. Вы должны уделять подобному планированию максимум внимания, и тогда вам будет гораздо легче управлять этими расходами и вы сможете вовремя влиять на них. К тому же вы избежите многих проблем с анализом.

|

Статьи товарооборота |

Норма |

|

Закупка продуктов |

33% |

|

Расходы на персонал |

25% |

|

Аренда + коммунальные расходы |

12% |

|

Маркетинг |

10% |

|

Операционные расходы |

5% |

|

Административные расходы |

5% |

|

Операционная прибыль |

10% |

Норма зависит от концепции заведения, поэтому для разных типов могут быть небольшие отклонения.

Пример таблицы расходов бара и кухни

|

Бар |

Кухня |

|

|

Списание |

||

|

Порча |

||

|

Проработки |

||

|

Угощение |

||

|

Питание учредителей |

||

|

Питание персонала |

||

|

Всего |

||

|

Процент от товарооборота |

4% |

6% |

Оптимизация складов

Еще одной довольно значимой затратой для вас может стать неэффективный запас производства. Для начала нужно определить склады:

-

длительного хранения;

-

ежемесячные;

-

еженедельные;

-

ежедневные.

Необходимо также утвердить их нормы, рассчитав «замороженный» товарный запас и выведя его отдельной суммой. К примеру, это могут быть дорогие алкогольные напитки, которые могут месяцами стоять на складе и не продаваться. Когда вы это сделаете, вы наконец сможете ими управлять: составлять планы продаж для официантов, выделяя премии, привязывать заработок барменов к бонусам от «замороженных» продаж и т. д. Но не забывайте учитывать и ошибки в работе официанта, которые так или иначе будут влиять на списания.

Резюме

Все планирование по всем статьям расходов необходимо разбивать по подразделениям: кухня, бар, десерты. Чем детальнее вы будете вести учет, тем более очевидными станут для вас слабые и сильные места вашего бизнеса. Не забывайте также стареет оборудование для бара, кухни и т. п. Стоит закладывать суммы для ремонта или замены заранее, чтобы потом это не было неожиданностью и не попало в статью непредвиденных расходов.

Утвердив проценты расходов, вы сможете проанализировать, насколько легко или сложно соблюдать их старшим по подразделениям. Потом эти проценты можно урезать, пока не упретесь в «камень преткновения», когда сокращать их больше некуда. Не переусердствуйте! Помните, что все хорошо в меру, но каждый процент расхода — это ваша потерянная прибыль. Поэтому стоит лишний раз потратить время и посчитать либо найти кого-то, кто поможет вам или даже сделает это за вас в первый раз, а вы уже будете вести дальнейший учет.

Расходы на питание работников — учет и налогообложение

Варианты организации питания работников

Способы бухучета расходов на питание

Затраты на питание и расходы, учитываемые при налогообложении

Питание работников и НДС

НДФЛ и страховые взносы по питанию

Итоги

Варианты организации питания работников

Действующее законодательство обязывает работодателя за свой счет выдавать по установленным нормам продукты (спецпитание) работникам, трудящимся в определенных условиях (ст. 222 ТК РФ):

- во вредных — молоко или иные равнозначные ему продукты;

- в особо вредных — лечебно-профилактическое питание.

Однако у работодателя достаточно часто возникает желание организовать регулярное бесплатное или частично компенсируемое питание и для прочих своих работников. Сделать это он может разными способами:

- открыв собственную столовую;

- обеспечив процесс питания силами стороннего контрагента: либо в его столовой, либо путем доставки готовых блюд на территорию работодателя;

- приобретая продукты и давая возможность использовать их работникам;

- выплачивая работнику деньги для компенсации понесенных им расходов на питание.

Предоставляя работнику возможность бесплатно питаться, работодатель фактически увеличивает выплачиваемый ему доход, который вполне обоснованно можно расценить как оплату труда. Но для того чтобы такой вид оплаты можно было отнести к подобным расходам, их следует внести в общий перечень выплат, образующих систему оплаты труда у работодателя (ст. 129 ТК РФ), закрепив это в одном из следующих внутренних нормативных актов (ст. 135 ТК РФ):

- положении об оплате труда;

- коллективном соглашении;

- трудовом договоре.

Подробнее о положении по оплате труда читайте в статье «Положение об оплате труда работников — образец-2019 — 2020».

Кроме того, поскольку питание представляет собой выплату натурального характера, то в отношении него придется учесть такие моменты (ст. 131 ТК РФ):

- объем этой выплаты не может составить больше 20% от всей начисленной за месяц зарплаты;

- работник должен написать заявление на предоставление ему зарплаты в такой форме.

Отнесение расходов на питание к оплате за труд потребует организовать ведение учета величины дохода, получаемого каждым конкретным работником. Для большинства способов обеспечения питанием это сделать вполне реально, снабдив работников соответствующими талонами, карточками или отмечая выдачу по спискам. Но есть некоторые отдельные ситуации, когда определить доход конкретного работника невозможно. Например, когда доступ к продуктам организуется в общем доступе без ограничений (расходы на чай-кофе, конфеты-печенье или питание происходит по типу шведского стола).

Способы бухучета расходов на питание

Возникновение в бухучете информации о стоимости затрат на питание будет зависеть от выбранного способа организации питания.

Наличие своей столовой потребует выделения ее в обслуживающее производство, на котором будут формироваться затраты по этому производству: Дт 29 Кт 02 (10, 25, 60, 69, 70).

Если услуги по предоставлению питания оказывает сторонний контрагент или работодатель приобретает продукты, в дальнейшем передаваемые работникам, то возникнет проводка по учету стоимости обедов (продуктов), полученных от поставщика: Дт 10 (41) Кт 60.

Аналогичной будет проводка по оприходованию расходов, уже осуществленных работником на свое питание (если они являются частью оплаты труда): Дт 10 (41) Кт 70.

Выдача питания независимо от того, к какой категории оно относится (спецпитание либо иное льготное или бесплатное питание), будет осуществляться через счет учета расчетов с персоналом. При этом придется на сумму стоимости полученного питания в отношении каждого работника при начислении зарплаты персонально сделать проводку: Дт 70 Кт 10 (29, 41).

Расходы, по которым не организован персональный учет, даже в случае присутствия этих расходов в системе оплаты труда на расчеты с персоналом отнести невозможно, поэтому проводка по ним будет такой: Дт 91 Кт 10 (29, 41).

Учет выданного в качестве оплаты труда питания в расходах работодателя произойдет с отнесением его сумм:

- на счета учета затрат, если эти расходы:

- обязательны для работодателя по положениям действующего законодательства (спецпитание) и осуществлены в пределах установленных норм;

- предусмотрены внутренним нормативным документом о системе оплаты труда;

- на счет учета прочих расходов в части расходов:

- превышающих нормы выдачи спецпитания;

- не предусмотренных действующей системой оплаты труда.

Подробнее о спецпитании и его учете читайте в материале «Ст. 222 ТК РФ: вопросы и ответы».

Затраты на питание, обязательные для работодателя по законодательству или в силу включения их в систему оплаты труда, при распределении данных по питанию персонально по работникам войдут в состав расходов по оплате труда: Дт 20 (23, 25, 26, 29, 44) Кт 70.

Питание, не соответствующее критериям расходов на оплату труда или обязательного к выдаче, отразится проводкой: Дт 91 Кт 70.

Затраты на питание и расходы, учитываемые при налогообложении

При определении базы по прибыли затраты на питание работников будут учитываться только в том случае, если обязательность их оплаты предусмотрена ТК РФ (спецпитание) или внутренним нормативным документом о системе оплаты труда (пп. 4, 25 ст. 255 НК РФ, письма Минфина России от 23.07.2018 № 03-03-07/51494, от 09.01.2017 № 03-03-06/1/80065). То есть расходы на питание, отнесенные работодателем в бухучете на счета учета затрат, будут уменьшать базу по прибыли.

А вот расходы, связанные с питанием, которые в бухучете отражаются как прочие (на счете 91), при определении базы по прибыли учесть нельзя. Поэтому по ним между налоговым и бухгалтерским учетами возникнут разницы постоянного характера. Соответствующий этим разницам налог будет отражен проводкой: Дт 99 Кт 68.

С примером расчета и отражения в учете постоянных налоговых разниц можно ознакомиться .

Однако следует отметить, что в отношении расходов на питание, которые предусмотрены внутренним нормативным документом, но не делятся по сотрудникам, существуют 2 противоположных мнения:

- при определении базы по прибыли их учитывать нельзя (письмо Минфина России 04.03.2008 № 03-03-06/1/133);

- невозможность персонификации расходов по сотрудникам не препятствует учету их в базе по прибыли (постановление ФАС Московского округа от 06.04.2012 № А40-65744/11-90-285).

Также имеются 2 разных точки зрения на отнесение в расходы по прибыли затрат на питание, осуществленных работником в командировке:

- они не входят в состав расходов, связанных с командировкой (письма Минфина России от 09.10.2015 № 03-03-06/57885 и от 20.05.2015 № 03-03-06/2/28976);

- работодатель вправе самостоятельно во внутреннем нормативном акте определить перечень расходов, оплачиваемых в связи с командировкой (письмо УФНС по Москве от 08.10.2015 № 16-15/105572).

Расчетным путем налоговый орган не может извлечь стоимость питания из суммы, указанной в документе, приложенном к авансовому отчету о командировке, если в сумму этого документа стоимость питания включена, но отдельно в нем не выделена (постановление ФАС Северо-Западного округа от 14.03.2008 № А56-17471/2007).

Для работодателей, применяющих УСН, принцип учета расходов при объекте «доходы минус расходы» будет таким же, как и для налога на прибыль. В УСН-расходах, уменьшающих базу по УСН-налогу, можно учесть питание, имеющее статус обязательного или приравненного к расходам на оплату труда (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ).

Питание работников и НДС

Питание, получаемое работником в силу законодательства или как оплату за труд, а также компенсации на питание НДС облагать не надо, поскольку считать такую оплату реализацией нельзя (письма Минфина России от 23.10.2017 № 03-15-06/69405, от 02.09.2010 № 03-07-11/376, п. 12 постановления Пленума ВАС РФ от 30.05.2014 № 33, постановление Арбитражного суда Северо-Западного округа от 02.03.2016 № Ф07-2270/2016 по делу № А42-8726/2014). Но при отсутствии факта реализации нельзя и учесть в вычетах суммы входного налога по питанию, полученному от поставщика, если он работает с этим налогом. Зато их можно включить в стоимость приобретенных обедов или продуктов (подп. 1 п. 2 ст. 170 НК РФ).

Если же питание нельзя отнести к расходам, обязательным для работодателя по законодательству или включенным в систему оплаты за труд, то его передача работнику считается реализацией, осуществленной безвозмездно (п. 1 ст. 39 НК РФ). На рыночную стоимость этого питания придется начислять НДС (подп. 1 п. 1 ст. 146 НК РФ), относя его на тот же счет бухучета, на который списаны расходы по такому питанию: Дт 91 Кт 68.

При этом связанный с питанием НДС, полученный от поставщика, можно взять к вычету: Дт 68 Кт 19.

Аналогичная ситуация в отношении обязательности начисления НДС на стоимость питания и возможности принятия входного налога по нему к вычету возникает, если работником возмещаются работодателю суммы, потраченные на приобретение питания для этого работника (письмо Минфина России от 16.10.2014 № 03-07-15/52270).

В то же время, если невозможно конкретизировать круг лиц, получающих питание, то объекта, облагаемого НДС, не возникнет (письма Минфина России от 12.05.2010 № 03-03-06/1/327 и от 13.12.2012 № 03-07-07/133).

О том, какие ставки НДС применяются по продуктам, читайте в статье «Какая ставка НДС на продукты питания при их производстве и продаже?».

НДФЛ и страховые взносы по питанию

На спецпитание, получаемое работником в объемах, не превышающих установленных норм, не начисляют ни НДФЛ (п. 1 ст. 217 НК РФ), ни страховые взносы (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ).

От уплаты НДФЛ освобождается также:

- положенное работникам по законодательству натуральное довольствие (п. 3 ст. 217 НК РФ, постановление Арбитражного суда Северо-Западного округа от 22.04.2016 № Ф07-1186/2016 от 22.04.2016 № Ф07-1186/2016);

- питание, выдаваемое спортсменам, спортивным судьям и работникам организаций физкультурно-спортивного характера (п. 3 ст. 217 НК РФ);

- питание, предназначенное работникам, привлеченным для выполнения полевых работ сезонного характера (п. 44 ст. 217 НК РФ).

Освобождаемым от начисления страховых взносов является положенное работникам по законодательству натуральное довольствие и питание, выдаваемое спортсменам, спортивным судьям и работникам организаций физкультурно-спортивного характера (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона № 125-ФЗ). От платежей по страховым взносам (кроме «несчастных») освобождено также питание, выдаваемое военнослужащим (подп. 14 п. 1 ст.422 НК РФ).

Стоимость прочего питания, получаемого работником как оплата за труд по существующей системе оплаты труда, расценивается как часть зарплаты и поэтому попадает под НДФЛ (п. 1 ст. 210 НК РФ) и страховые взносы в обычном порядке (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ). По этой же причине данные начисления делают на стоимость спецпитания, выданного работнику сверх установленных норм, и питания, которое нельзя отнести к предусмотренному действующей системой оплаты труда.

См. также: «Питание по смарт-картам — платить ли взносы?».

Об альтернативной точке зрения по вопросу обложения взносами питания см. в материале «С компенсаций на питание можно не платить взносы».

Стоимость питания, указание на получение которого работником присутствует в документах, привезенных им из командировки, не выделенное в этих документах отдельной строкой, под страховые взносы не попадает (письма Минздравсоцразвития РФ от 05.08.2010 № 2519-19, ФСС РФ от 17.11.2011№ 14-03-11/08-13985).

Питание представляет собой доход, выплачиваемый в натуральной форме. Поэтому за базу, от которой начисляют НДФЛ и страховые взносы по нему, принимают рыночную стоимость этого питания на день его выдачи с включением в эту стоимость НДС (п. 1 ст. 211, п. 7 ст. 421 НК РФ, п. 3 ст. 20.1 закона № 125-ФЗ).

Однако если конкретизировать круг лиц, получивших доход в виде питания, оказывается невозможным, то ни НДФЛ, ни страховые взносы не начисляются (письма Минфина России от 07.09.2015 № 03-04-06/51326, от 21.03.2016 № 03-04-05/15542, от 03.08.2018 № 03-04-06/55047). При этом работодатель должен принять все доступные меры для ведения такого учета. В противном случае допустимым может оказаться определение расчетным путем дохода, приходящегося на каждого из работников персонально, по общей сумме, потраченной на питание, и сведениям о присутствии работников на работе (письма Минфина России от 18.04.2012 № 03-04-06/6-117, от 06.05.2016 № 03-04-05/26361, от 17.05.2018 № 03-04-06/33350, постановление ФАС Поволжского округа от 22.06.2009 № А55-14976/2008).

Удержание НДФЛ будет отражено проводкой: Дт 70 Кт 68.

Рассчитанные страховые взносы вне зависимости от источника выплаты дохода относят на затраты в бухучете и учитывают в расходах, принимаемых в уменьшение базы по прибыли (письмо Минфина РФ от 15.07.2013 № 03-03-06/1/27562): Дт 20 (23, 25, 26, 29, 44) Кт 69.

Итоги

Предоставление питания работникам за счет работодателя может иметь несколько вариантов. Для того чтобы расходы по питанию, не являющиеся обязательными для работодателя по законодательству, можно было учесть в базе по прибыли, питание следует приравнять к расходам на оплату труда, оформив для этого необходимые внутренние документы. В качестве расходов, связанных с оплатой труда, питание будет облагаться НДФЛ и страховыми взносами. Начисление на сумму питания НДС следует делать только в том случае, если питание не соответствует критериям зарплаты и не относится к обязательному для выдачи.

Сумма, которая нужна для удовлетворения минимальных потребностей, в России определена на законодательном уровне. Однако, по статистике, средний бюджет, затрачиваемый на продукты питания, превышает эту цифру. Так происходит потому, что доходы людей отличаются друг от друга, а цены на товары в разных регионах страны сильно разнятся. В статье будет рассказано о том, сколько денег тратить в месяц на еду, чтобы чувствовать себя сытым и при этом сохранить часть бюджета на другие нужды.

Что такое потребительская корзина

Потребительская корзина – это перечень продуктов, которые необходимы для насыщения организма и нормальной его работы в течение месяца. Стоимость потребительской корзины рассчитывается исходя из средней цены входящих в неё продуктов. Основываясь на полученной цифре, устанавливается прожиточный минимум. Это определенная сумма денег, которой, по мнению законодателей, должно хватать одному человеку на полноценную жизнь.

Сегодня граждане РФ пользуются потребительской корзиной 2017 года. Первоначально планировалось, что перечень продуктов будет пересматриваться ежегодно, но Министерство труда приостановило эту инициативу на три года. Таким образом, новая корзина появится только в 2021 году.

Читайте также: «Сколько денег откладывать: универсальная формула расчета»

От перечня продуктов, входящих в потребительскую корзину, и их стоимости зависит, сколько денег придется тратить в месяц на еду. Все цены берутся специалистами Министерства труда из данных Росстата.

ФЗ № 227 от 2012 года регламентировал содержимое потребительской корзины с учётом того, чтобы в неё входили все продукты, необходимые для полноценной и здоровой жизни. В настоящее время список состоит из 156 наименований товаров. Зная их цену, можно посчитать, сколько денег нужно будет тратить в месяц на еду на одного человека.

Список жизненно необходимых продуктов

- хлеб

- куриные яйца

- макаронные изделия

- мука

- крупы

- фрукты и овощи

- мясо, в том числе куриное

- рыба

- молочные продукты

- масло растительное

- приправы и специи

- сахар

- чай

Так как речь идет о прожиточном минимуме, то специалистами Росстата берется самая низкая цена товара из определенной продуктовой категории. К примеру, при расчете средней стоимости яблок берутся цены на отечественные плоды. Импортные фрукты будут стоить значительно дороже. При определении расценок на яйца берётся самая низкая категория, так как она стоит дешевле. Таким образом, корзину составляет минимальный набор продуктов, взятых по самым низким ценам.

Правительство РФ определило нормы потребления жизненно важных продуктов. Так, по мнению законодателей, для полноценного существования обычному человеку в месяц понадобятся 9 кг хлеба, 8,4 кг картошки, 9 кг овощей, 4,8 кг свежих фруктов, 1,8 кг сладостей, 2,4 кг молочных продуктов, 1,2 кг растительного и сливочного масла, 1,5 кг рыбы, 4,8 кг мяса и только 15 яиц.

Читайте также: «Правило 4 конвертов: учимся жить по средствам»

Если указанные количества умножить на минимальную стоимость каждого наименования продуктов, то получим, что взрослому человеку, по мнению специалистов Росстата, достаточно тратить на еду 6 300 рублей в месяц, несовершеннолетнему – 6 400 рублей, пенсионеру – 5 400 рублей. Получается, что семье, состоящей из двух взрослых и одного ребенка, должно хватить на еду 19 000 рублей в месяц или 633 рубля на каждый день.

Сколько денег нужно тратить семье на еду в месяц в Москве

Москва – город контрастов. Здесь в одном доме могут проживать как очень обеспеченные люди, которые не привыкли экономить, так и те, кто привык считать каждый рубль. Представим среднестатистическую московскую семью из трех человек. Сколько денег понадобится ей тратить в месяц на еду? Если покупать продукты в супермаркетах эконом-класса, таких, как Магнит, Пятерочка или Ашан, то можно уложиться в 8 000 рублей на человека. Правда, придется постоянно следить за акциями и скидками. Большую часть покупок будут составлять овощи, фрукты, хлеб и крупы. Возможно, добавится к этому списку молоко, это зависит от личных предпочтений.

Ежемесячные затраты на еду можно представить следующим образом:

- На неделю может понадобиться по пачке гречки и риса, это 200 руб. Чтобы крупы не надоели, их можно заменить макаронными изделиями. Такого количества бакалеи на 6-7 дней должно хватить с лихвой.

- Дополнить крупы можно капустой, картофелем и другими овощами. Это 500 руб. в месяц. Конечно, здесь важным фактором будет сезонность, ведь осенью выбор овощей богат, а цена на них очень низкая. А вот в начале весны даже картошка сильно дорожает.

- По правилам здорового питания в ежедневном рационе должен быть суп. Добавим на него 300 руб. в неделю.

- Если человек не вегетарианец, то ему нужно принимать в пищу мясо. Без него организм не будет работать в полную силу. Самый дорогой продукт в этой категории – говяжья вырезка. Его можно заменить более дешевой курятиной, свининой, индюшатиной или субпродуктами. Это 1000 руб. в месяц. Из мяса можно приготовить котлеты, тефтели, рагу, беляши. Тогда меню будет разнообразным, а расход продукта небольшим.

- Многие люди не представляют своей жизни без молочных продуктов, но их можно включать в рацион не каждый день. А вот хлеб и фрукты нужны на столе постоянно. Яблоко, пожалуй, единственный фрукт, который круглый год стоит сравнительно недорого. Молочные продукты, хлеб и фрукты обойдутся в 1 000 руб.

Суммировав все цифры, получаем, что в месяц на еду нужно будет потратить 10 000 руб. При должной находчивости и умении готовить меню можно сделать разнообразным и достаточно питательным. Если сделать акцент на бюджетные блюда и каши, то расход средств снизится до 8 000 руб. Большое значение имеет то, в каких магазинах совершаются покупки, так как даже в рамках одного города цены на продукты могут сильно отличаться.

Но очень сложно всегда держать себя в жёстких рамках и ограничивать рацион строгим набором продуктов, поэтому добавим 5 000 руб. на гастрономические радости. Эту сумму можно потратить на сладости, соусы, морепродукты, соки, сезонные фрукты и тому подобное.

Читайте также: «Как сэкономить семейный бюджет: реальные способы экономии денег»

Повседневная жизнь немыслима без полезных бытовых мелочей: туалетной бумаги, зубной пасты, мыла, различных моющих средств и так далее. Сказать точно, сколько на них тратится денег, сложно, поэтому просто добавим 1 000 руб. к общей сумме.

Безусловно, это примерный расчет. Конкретный список продуктов и их стоимость будут зависеть от личных предпочтений человека. Например, молодая девушка может не есть хлеб, но каждый день будет покупать себе кефир или йогурт.

Сколько денег тратят в месяц на еду фрилансеры

Фрилансеры – люди, как правило, творческих профессий. Увлеченные своим делом, они не всегда успевают поесть. Для того чтобы узнать, сколько денег в месяц тратят на еду «вольные художники», среди членов Клуба фрилансеров был проведен опрос. Оказалось, что подавляющее большинство вольнонаемных специалистов расходует на продукты 5000-7500 руб. в месяц на одного человека, а каждый десятый – свыше 20 000 рублей в месяц или около 700 рублей в день.

Итак, сколько денег фрилансеры тратят в месяц на еду на одного человека? В опросе приняло участие более 750 человек. Его результаты находятся в таблице:

| Варианты ответа | % выбравших данный вариант |

| до 3 000 руб. | 10,5% |

| 3 001 – 5 000 | 20,2% |

| 5 001 – 7 500 | 20,6% |

| 7 501 – 10 000 | 20,3% |

| 10 001 – 15 000 | 13,5% |

| 15 001 – 20 000 | 5,7% |

| больше 20 т. р. | 9,3% |

Сравним показатели из таблицы с прожиточным минимумом. На 1 января 2018 года он составлял в среднем 10 328 руб. на человека, для трудоспособного населения – 11 160 руб. В эту сумму включались не только затраты на еду, но и на вещи и услуги, необходимые для жизни.

Если рассматривать только перечень продуктов, которые входят в прожиточный минимум, то это 350 г хлеба и круп в день (хлеба, муки, круп), 275 г картофеля, 160 г фруктов, 160 г мяса и ряд других наименований. Всего в списке 11 пунктов.

Как правильно тратить деньги на еду

Каждая семья старается жить по своим доходам и тщательно планировать бюджет, чтобы хватало денег на самые разные нужды. К сожалению, не все граждане РФ могут жить на широкую ногу. Многие люди тратят большую часть своего заработка на еду, отказывая себе в реализации других желаний, например, в поездке к морю или покупке автомобиля.

На первый взгляд кажется, что нет ничего сложно в том, чтобы пойти в магазин и купить продукты. Но практика показывает, что далеко не все люди могут грамотно спланировать бюджет и купить нужные товары. Кто-то под влиянием импульса спускает все деньги на вкусную, дорогую и быстро заканчивающуюся еду, а кто-то переплачивает за полуфабрикаты, когда те же самые блюда можно приготовить самостоятельно.

Если человек в принципе склонен к транжирству, то сколько бы он ни тратил денег в месяц на еду, этого всё равно будет мало.

Покупая в магазине газировку известных производителей, люди не только наносят вред своему здоровью, выпивая её, но и тратят деньги на никчемный товар. Гораздо полезнее сделать домашний лимонад.

А полуфабрикаты из супермаркета содержат в себе множество не питательных и часто вредных для организма добавок: сою, эмульгаторы, усилители вкуса, консерванты. Если дома готовить те же самые блюда, то их себестоимость будет ниже, чем у магазинных изделий, зато польза – намного выше. Домашней качественной едой человек наедается гораздо быстрее, чем заготовками из супермаркета.

Поможет сэкономить деньги покупка мяса с последующей переработкой его в фарш. Он расходуется не так быстро, как цельное мясо, и используется для приготовления большого количества вкусных блюд.

Чтобы научиться грамотно планировать семейный бюджет, специалисты советуют записывать все расходы. Тогда вы точно будете знать, сколько тратите денег в месяц на еду и на чём можно сэкономить. Такой способ ведения домашнего бюджета поможет навести порядок не только в расходах на еду, но и на другие нужды.

Молодые неопытные семейные пары часто неэффективно тратят заработанное. Они покупают много вкусной, но не питательной еды, неправильно рассчитывают нужное количество продуктов, поэтому часть из них портится и выбрасывается, и совершают другие элементарные ошибки.

Например, купив рыбу или целую курицу и разделав её на суп, молодые хозяйки могут выбросить головы, а ведь их можно использовать для приготовления бульона. От этого суп станет более ароматным и наваристым, а значит, и питательным.

Читайте также: «Как правильно тратить деньги, чтобы их хватало»

Не нужно быть доктором экономических наук, чтобы толково рассчитать, сколько денег потратить в месяц на еду. Достаточно записывать расходы, оптимизировать их каждую неделю и не отклоняться от намеченного плана.

Инструкция создания списка продуктов на неделю

Чтобы не теряться в магазине, не отвлекаться на ненужные покупки, а целенаправленно брать только необходимое, всегда заранее составляйте список продуктов. Это также поможет контролировать то, сколько денег вы потратите в месяц на еду.

Инструкция:

- Тщательно продуманный список продуктов способен существенно повлиять на экономию семейного бюджета. С его помощью будут покупаться только нужные товары и в оптимальном количестве. Кроме этого, многие люди часто забывают купить нужный продукт. Если у них в руке будет список, то такой ситуации не произойдёт. Чтобы составить такой перечень товаров, понадобится немного личного времени, но оно с лихвой окупится, когда не придется стоять около полок и вспоминать, что нужно купить.

- Для начала возьмите ручку и блокнот. Запишите названия тех продуктов, что уже имеются. Можно сразу поделить их по категориям, чтобы было легче анализировать информацию.

- Удалите из перечня те продукты, которые не соответствуют потребностям семьи. Возможно, они были куплены по ошибке, по невнимательности, или «заботливыми» родственниками, которые не знают ваших вкусов.

- Подумайте, какие продукты всегда должны быть в вашем холодильнике. Возможно, это молоко, творог, фрукты, хлеб, сыр, свежие овощи и тому подобное. Добавьте их в свой список. Здесь же можно написать хозяйственные товары, необходимые в быту: туалетную бумагу, губки для мытья посуды, зубную пасту.

- Если у вас категорически нет времени на кулинарию, включите в список полуфабрикаты. Отдайте предпочтение проверенным производителям, в качестве продукции которых вы уверены. Это могут быть замороженные пельмени, овощи, тефтели.

- В итоговом списке должны оказаться продукты питания и бытовые средства с учетом состава семьи, наличия животных и образа жизни. Примерно получится такой список: картофель, морковь, лук, чеснок, петрушка, укроп, яблоки или бананы, лимон. Конечный перечень должен содержать товары, необходимые для полноценной жизни всех членов семьи, даже четвероногих.

К наиболее распространенным и востребованным продуктам, которые наверняка окажутся в большинстве списков, также можно отнести: сливочное масло, кефир, сыр, яйца, растительное масло, консервированные горошек и кукуруза, куриное филе, говядина, рис, гречка, овсянка, чай, сахар и, возможно, кофе. Кто-то исключит капусту и чеснок, но добавит молоко и сладости. И это правильно, ведь список должен составляться на основе предпочтений людей.

Такого набора продуктов должно хватить для полноценного питания семьи из трех человек: двух взрослых и ребенка, при условии, что он уже достаточно «взрослый» и ему не нужно отдельное меню.

Имея перечень под рукой, не составит труда пополнять холодильник только нужными продуктами, зато вы всегда будете знать, сколько денег тратится в месяц на еду.

Тема 6. Издержки производства и обращения. Расчёт минимального объёма товарооборота, необходимого для безубыточной работы предприятия

Планирование розничного товарооборота предприятия общественного питания, особенно нового, целесообразно начинать с определения минимального объема товарооборота, который обеспечит ему безубыточную работу. Такой объем товарооборота принято называть критическим.Все расчеты по определению этого объема сводятся к определению точки безубыточности предприятия или реализации продукции по себестоимости.

В процессе осуществления производственно – торговой деятельности предприятие несет определенные расходы (издержки), связанные с основными функциями, которые в практике экономического анализа принято подразделять на условно-постоянные и условно-переменные.

Издержки производства и обращения предприятия общественного питания – это выраженные в денежной форме затраты производственных процессов, мероприятий по оказанию услуг, необходимые для осуществления предприятием своей уставной деятельности.

Условно-постоянные издержки — этосумма затрат, которые остаются неизменными в течение длительного периода времени (аренда зданий, амортизация оборудования, основная заработная плата, расходы на содержание зданий, помещений, сооружений, коммунальные расходы и т.д.). Для покрытия этих расходов предприятие должно осуществлять производственно-торговую деятельность, т.е. осуществлять производство и реализацию кулинарных блюд и товаров;

Условно-переменные издержки — этосумма затрат, связанные с ежедневной покупкой сырья и товаров, их транспортировкой и хранением, переработкой и упаковкой, реализацией, начислением дополнительной заработной платы. Предполагается, что условно-переменные издержки развиваются в том же направлении и с теми же темпами, что и объем товарооборота.

Издержки производства и обращения предприятия питания включают наряду с затратами на производство продукции, затраты на реализацию, организацию потребления и досуга потребителей. Издержки производства и обращения на предприятиях питания учитываются, как в абсолютном выражении – в денежных единицах, так и в относительных величинах – в процентах к товарообороту. Относительная величина издержек в процентах к товарообороту называется уровнем издержек и рассчитывается, как

![]() , где (10)

, где (10)

И – издержки производства;

Т – валовой товарооборот;

К постоянным издержкам относят:

-

Зарплату персонала по окладам и тарифным ставкам;

-

Расходы на аренду и содержание помещений;

-

Износ основных средств;

-

Расходы на капитальный и текущий ремонт;

-

Расходы на рекламу;

-

Отчисления на социальные нужды;

-

Прочие расходы.

К переменным издержкам относят:

-

Расходы на транспортировку сырья и товаров и продукции;

-

Расходы на хранение, упаковку товаров, продукции, полуфабрикатов;

-

Расходы на топливо, потери товаров при хранении, транспортировании, расходы товаров на тару;

-

Сдельный приработок, премиальные выплаты, прочие выплаты.

В составе издержек основное место занимают издержки производства – 50 – 55%., на долю издержек, связанных с организацией потребления – 35 – 40%, на долю издержек, связанных с реализацией – 10 – 15%

С увеличением объёма товарооборота возрастает сумма переменных издержек и снижается уровень постоянных издержек. На крупных предприятиях с большим объёмом товарооборота уровень издержек ниже, чем на небольших предприятиях.

Номенклатура издержексостоит из 15 статей:

-

Расходы на оплату труда;

-

Расходы на транспорт;

-

Расходы на аренду;

-

Затраты на ремонт основных средств;

-

Амортизация основных средств;

-

Износ малоценных и быстро изнашиваемых предметов;

-

Расходы на топливо;

-

Расходы на рекламу;

-

Проценты за пользованием кредитом;

-

Расходы на хранение;

-

Потери товаров на хранение и реализацию;

-

Расходы на тару;

-

Отчисления в социальные фонды;

-

Налоги;

-

Прочие расходы.

Анализ издержек начинают с сопоставления фактических данных с плановыми показателями: за год, квартал, месяц. Разница между фактической и плановой суммой издержек представляет собой абсолютное отклонение.

Темп измененияпоказывает, на сколько процентов изменился уровень расходов по отношению к базисному периоду, и рассчитывают сумму относительной экономии (перерасход) издержек.

![]() , где (11)

, где (11)

Эо – экономия издержек;

Т – товарооборот;

Уиз. – уровень изменения издержек;

Задача7. Провести анализ издержек производства и обращения, в зависимости от объёма товарооборота.

|

Показатель |

Отчётный год |

Отклонение от плана |

% выполнения плана |

|

|

План |

Отклонение от плана |

|||

|

Валовой товарооборот, т.р. Издержки производства и обращения Уровень издержек |

4504,1 2345,0 52,1 |

6008,8 3059,0 50,9 |

+1504,7 +714,0 — 1,2 |

133,4 130,4 97,6 |

Решение:Из таблицы видно, что абсолютный перерасход издержек составил 714,0 т.р. Однако план товарооборота перевыполнен на 33,4%, а сумма издержек возросла на 30,4%, что и обусловило снижение уровня издержек на 1,2% к товарообороту. Данная ситуация свидетельствует об эффективности использования текущих затрат.

Анализ издержек предприятия проводится по статьям расходов. При анализе издержек необходимо рассчитывать и исследовать изменение издержек по продукции собственного производства и по покупным товарам. Классификация издержек производства и обращения позволяет выявить резервы экономии материальных, трудовых, финансовых затрат, снижать себестоимость продукции, увеличивать рентабельность. Классификация на постоянные и условно – переменные издержки, позволяет рассчитать порог рентабельности, запас финансовой прочности, экономическую прибыль предприятия.

В результате объем товарооборота в своей критической точке позволяет покрыть не только постоянные, но и переменные затраты. При этом расчёт минимально необходимого объема товарооборота позволяет обеспечить предприятию только безубыточную работу.

Расчет минимально необходимого объема товарооборота можно выполнить, разложив товарооборот на составляющие его элементы. В свою очередь, розничная цена на кулинарную продукцию состоит из закупочной цены на сырьё и установленной наценки на предприятии. Наценка на реализуемую продукцию предназначена для покрытия издержек производства и обращения, а также для получения предприятием прибыли.

Вывод:При ускорении товарооборачиваемости сырья уменьшаются издержки. При увеличении в общем товарообороте продукции собственного производства приводит к увеличению уровня издержек. Увеличение в товарообороте доли оборота мелкорозничной торговли на 1% приводит к снижению издержек на 0,05%. Увеличение товарооборота на одно место в обеденном зале на 1% снижает уровень издержек на 0,02%.

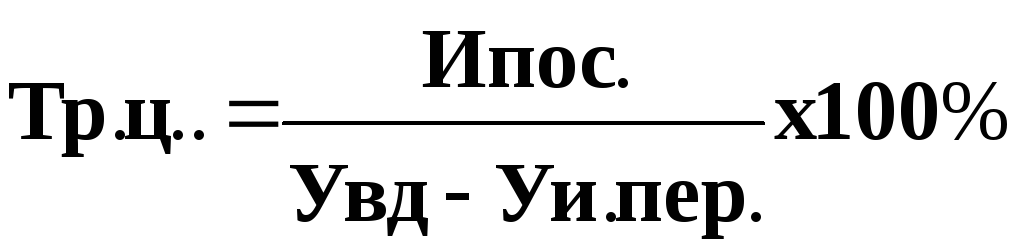

Критическим товарооборотом, называют товарооборот, при котором сумма валового дохода покрывает издержки производства и обращения и прибыль при этом не образуется. Критический товарооборот рассчитывают по формуле:

(12)

(12)

где Тр.ц. — объем товарооборота по розничным ценам, руб.;

Ипос.–сумма условно-постоянных издержек производства и обращения;

Увд – уровень валового дохода в процентах к товарообороту (без налогов);

Уи.пер. – уровень условно-переменных издержек;

Точка минимальной рентабельностипоказывает объём товарооборота, при котором обеспечивается получение минимальной прибыли на инвестируемый капитал. Рассчитывается по формуле:

![]() (13)

(13)

где Пмин. – минимальная прибыль определяется величиной авансированного капитала (К), авансированный капитал может быть в виде суммы остаточной стоимости основных фондов, суммы собственных оборотных средств, уровнем минимальной рентабельности равной ставке рефинансирования Центрального банка РФ,

![]() , (14)

, (14)

где Рмин.- ставка депозита банка;

Сн — проценты налогов и другие платежи, выплачиваемые из прибыли.

Определив минимальный критический объем товарооборота или товарооборот по себестоимости, обеспечивающий предприятию безубыточную работу, переходят к расчету возможного объема товарооборота на планируемый год.

Задача 8: В отчётном году в ресторане «Заря» общая сумма условно-постоянных расходов составила 2497,2 т.р., уровень валового дохода 26,87%, уровень переменных издержек – 21,85% к товарообороту. Фактический товарооборот ресторана «Заря» составил 49450,0 т.р.

Рассчитать критический объём товарооборота, если известно, что предполагаемый индекс цен – 1,11, тарифов – 1,14. Уровень валового дохода оставить без изменения.

Решение:1.С учётом роста тарифов условно-постоянные расходы на планируемый год составят 2497,2 х 1,14 = 2846,8 т.р.

2.Расчитаем коэффициент опережения роста тарифов над ростом цен (для определения роста переменных издержек)

1,14 : 1,11=1,02

3.Корректируем уровень условно-переменных расходов на плановый период:

21,85 х 1,02=22,29

4.Определяем критический товарооборот

2846,8 : (26,87% – 22,29%) х 100% = 62157,0 т.р.

5.Расчитаем, во сколько раз при росте цен в 1,11 раза необходимо увеличить товарооборот 62157,0 : 49450,0 = 1,25 раза

6.Определим требуемый рост физического объёма товарооборота в сопоставимых ценах:

1,25 : 1,11 = 1,13

Для обеспечения безубыточной работы в планируемом году требуется увеличить физический объём товарооборота на 13%.

Вывод:При рыночной экономике план товарооборота должен быть установлен выше точке минимальной рентабельности, чтобы оправдать вложения капитала и получить минимальную прибыль на авансированный капитал.

На предприятии общественного питания планируется также объём производства и реализации прочей продукции собственного производства. Это проведение торжественных обслуживаний, свадеб, юбилеев, кейтеринга, реализация продукции вне предприятия. Расчёт производится по каждому объекту общественного питания исходя из его производственной мощности, спроса, состава кадров, норм выработки, наличия сырья, анализа ожидаемого выполнения плана. Оборот по продукции собственного производства исчисляется суммированием оборотов по обеденной продукции и прочей продукции собственного производства. Соотношение собственной продукции и покупных товаров в товарообороте общественного питания зависит от типа предприятия, его месторасположения, платёжеспособности и спроса потребителей.

При планировании снабжения наиболее сложным является определение потребности в сырье и товарах по отдельным товарным группам и в целом по предприятию. Применяют следующие методы определения потребности в сырье:

-

На основе индивидуальных норм расхода сырья на одно блюдо;

-

На основе среднегрупповых норм расхода сырья на одно блюдо;

-

На основе корректировки расхода сырья за отчётный год.

Нормы расхода сырья на одно блюдо приведены в сборниках рецептур блюд для предприятий общественного питания. При исчислении потребности в сырье на планируемый период используют раскладки брутто. Если предприятие узкоспециализированное, то потребность в сырье определяют умножением нормы расхода сырья на количество блюд данного наименования по плану. Наиболее часто применяют данный метод при обеспечении питанием организованных групп населения.

Среднегрупповые нормы расхода сырья на одно блюдо. Это расчётная норма среднего количества сырья разных цен, одной группы, но используемых для приготовления одного и того же блюда. Определяется по средней арифметической взвешенной.

Задача 9.Рассчитать среднегрупповые нормы расхода сырья на одно блюдо.

|

Наименование блюд |

Кол-во блюд, (К1) |

Норма брутто, г. (Н1) |

Выход, г |

|

Котлеты рубленные |

|||

|

Мясо тушёное |

|||

|

Гуляш |

|||

|

Тефтели |

|||

|

Рагу |

|||

|

Бифштекс |

|||

|

Итого: |

Х (129,06) |

Решение: Среднегрупповая норма (Х) определяется с учётом ассортимента блюд и норм расхода сырья по формуле:

![]() (12)

(12)

Н1 – норма расхода сырья на каждое наименование блюда;

К1 – количество блюд определённого наименования;

ΣК1 – общее количество блюд.

![]() г.

г.

Контрольные вопросы:

1.Критический товарооборот.

2.Условно – постоянные затраты.

3.Условно – переменные затраты.

4.Точка минимальной рентабельности.

5.Минимальная прибыль.

6.Методы планирования в сырье.

7.Среднегрупповые нормы расхода сырья.

8.Методы планирования розничного товарооборота

9.Опытно – статистический метод

10.Определение численности питающихся в предприятиях общественного питания.

11 .Издержки производства и обращения. Уровень издержек.

12. Условно-постоянные издержки. Условно-переменные издержки.

13. Номенклатура издержек предприятия общественного питания.

14. Темп изменения издержек.

Понятие и классификация издержек производства и обращения в предприятиях. Издержки и себестоимость продукции общественного питания.

Как экономическая категория, издержки – это экономические отношения, связанные с формированием затрат или расходов предприятия в процессе выполнения его функции.

Издержки, как экономический показатель – это совокупность денежных и др-х ресурсов предприятия, вложенных в хозяйственные операции (-это расходы пр-тия).

Издержки и себестоимость могут рассматриваться как близкие понятия, но качественно неравнозначные, т.е. издержки представляют собой широкое понятие, включающее все расходы по предприятию в целом. А себестоимость — затраты, связанные только с производством конкретных видов продукции или услуг.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Издержки предприятий являются важным качественным показателем работы предприятий. Они исчисляются в абсолютном и относительном выражении.

Абсолютный показатель – это сумма издержек в рублях, а относительный показатель – это уровень издержек.

Ур. изд.= сумма издержек разделить на сумму товарооборота и умножить на 100%.

Он хар-т размер затрат, приходящихся на каждый рубль ТО (тенденция к снижению).

Относительный показатель – это уровень издержек. Он может рассчитываться как отношение суммы издержек к товарообороту (обороту) или другой базе (показателю) выраженное в процентах.

Классификация издержек:

1) В соответствии с функциями, выполняемыми предприятием

— затраты, связанные с производством пр-ции или услуг,

— затраты по реализации пр. или у.,

— затраты по организации потребления пр. или у.

2) По видам затрат издержки могут делиться на 12, 15 и большее число статей. Например:

3) Все статьи затрат по их экономическому содержанию делятся:

По бух. учету По налоговому законодательству

материальные расходы материальные расходы

расходы на оплату труда расходы на оплату труда

амортизация прочие расходы

отчисления в соц. фонды амортизация

прочие расходы

4) В зависимости от изменения объема оборота пр-тия все статьи издержек делятся на условно-переменные и условно-постоянные затраты.

Переменные издержки – такие издержки, которые изменяются при изменении объема производства и реализации продукции.(расходы на транспорт, на топливо, газ)

Они подразделяются на:

а) пропорционально-переменные, которые изменяются в той же пропорции, что и ТО;

б) дегрессивно-переменные, которые изменяются в относительно меньшей пропорции, чем ТО;

в) прогрессивно-переменные издержки, которые изменяются в относительно большей пропорции, чемТО.

Постоянные издержки – это издержки, не зависящие от изменения объема производства и реализации продукции. (аренда, амортизация ОС)

Они могут быть подразделены на:

Остаточные издержки- часть постоянных расходов предприятий, которые предприятие продолжает осуществлять, несмотря на временную приостановку в работе предприятия.

Стартовые издержки- та часть постоянных затрат, которые возникают с возобновлением работы предприятия.

Сумма постоянных и переменных издержек образует валовые издержки.

5) В зависимости от метода списания их на себестоимость произведенной продукции и услуги могут делиться на:

— Прямые издержки – это расходы предприятий, которые на основании отчетности могут быть прямо отнесены на себестоимость определенного вида продукции или услуги. . К прямым расходам относятся, в основном, расходы касающиеся производственного процесса (расходы на транспорт, затраты на сырье, заработную плату работников производства, на топливо, пар, электроэнергию для производственных нужд и др. аналогичные расходы).

— Косвенные издержки – это такие расходы, которые не могут быть прямо отнесены на себестоимость продукции или услуги, а распределяются по видам продукции и услуг, пропорционально какому-либо показателю, например, обороту. К косвенным расходам относятся, в основном, расходы общехозяйственные, касающиеся предприятия в целом. Они еще могут называться управленческими и включают, например, расходы по аренде, содержанию и текущему ремонту зданий, сооружений и инвентаря, расходы на рекламу, санспецодежду, заработная плата административно-управленческого персонала, представительские расходы и т.д.

. В практике учета и анализа выделяют:

— явные (бухгалтерские) издержки;

— вмененные (не явные) издержки;

— безвозвратные издержки (расходы).

Явные издержки представляют собой реально произведенные и документально отраженные в бухгалтерской отчетности расходы, имевшие место в процессе производства и реализации продукции. Вмененные издержки представляют собой затраты, произведенные в один из двух возможных проектов вложения средств. Безвозвратные издержки представляют собой ранее произведенные затраты, которые не могут быть возвращены, несмотря на их бесполезность при решении поставленной экономической задачи.

Более половины расходов россиян приходятся на еду и услуги

Доля расходов на продукты питания в бюджете семей традиционно является одним из основных показателей, характеризующих уровень жизни у населения. В благополучных странах этот показатель составляет не более 15% от общих затрат, остальное люди могут потратить на одежду, образование и развлечения. В менее богатых странах людям приходится тратить на еду почти половину от всех своих расходов (40–50%).

Режим экономии

В России за последние три года доля продуктов питания и безалкогольных напитков в корзине товаров и услуг увеличилась на 3 п.п., до 30,8%. Еще четверть потребительских расходов населения (26,3%) составляет оплата услуг, 11% — счета по услугам ЖКХ, говорится в февральском мониторинге экономической ситуации в России (подготовлен РАНХиГС, Институтом Гайдара и ВАВТ).

Зато россияне стали экономить на одежде и обуви.

Эта статья расходов сократилась с 10,7% в 2010 году до 9,5% в 2015–2016-м. Затраты населения на алкогольные напитки снизились c 5,4% в 2012 году до 4,7% в 2015–2016 годах, что может быть вызвано ростом акцизных ставок на алкоголь.

Реклама

Наиболее чувствительными к кризису оказались расходы населения на транспорт, подсчитали в РАНХиГС. Покупка легковых автомобилей занимала в расходах россиян 5,4% в 2010 году, затем возросла до 7,6% в 2013–2014 годах, после чего пошла на спад, достигнув в 2016 году 6%. При этом расходы населения на автомобильный бензин постоянно увеличивались — с 2,5% в 2010-м до 3,4% в 2016-м.

«То, что треть расходов россиян идет на продовольствие, соответствует среднемировому тренду. Хотя в странах Евросоюза этот процент меньше, в среднем 17%, зачастую это связано с более дорогими услугами, такими как ЖКХ, транспорт, а также большим кредитным бременем», — полагает эксперт РАНХиГС Владислав Гинько.

Без сладкого жить горько

С 2014 года прожиточный минимум в России равняется удвоенной сумме минимального набора продуктов питания. В третьем квартале 2016 года прожиточный минимум по стране увеличился относительно аналогичного периода 2015 года на 2,2%.

В свою очередь, индекс потребительских цен (ИПЦ) — один из важнейших показателей, характеризующих уровень инфляции, с октября 2015 года по сентябрь 2016 года возрос на 6,4%.

Однако, как выяснили в РАНХиГС, составы двух продуктовых наборов — для расчета инфляции и для исчисления прожиточного минимума — значительно отличаются. Например, если в минимальном наборе питания в январе 2017 года хлеб, крупы и макаронные изделия занимали 23,4%, то в потребительских расходах на продукты — всего 8,5%.

Доля расходов на мясо в минимальном наборе питания — 18,6% против 30,7%, а расходы на молочные продукты — 22,3% против 13,8% соответственно.

Затраты на чай, кофе и сладости не предусмотрены в минимальном наборе питания вообще, но в графе реальных расходов на продукты они заняли в сумме 12,3% в 2016 году. Столько же в потребительских расходах россиян занимают овощи — 12,6%.

«При рекордно низкой инфляции реальные располагаемые доходы населения за 2016 год снизились на 5,9%. Этим и объясняется рост доли расходов на продукты питания.

В общем, есть больше не стали», — иронизирует член Торгово-промышленной палаты России Анна Вовк.

Вырезаем купоны, скупаем капусту

Совокупность экономических факторов, таких как продовольственное эмбарго, рост курса валют и снижение реальных доходов, привела к росту цен и переключению россиян на самые дешевые продукты — хлеб, крупы и овощи. Это привело к тому, что, как сообщил на прошлой неделе президент Владимир Путин, инфляция в России в феврале установила рекорд — 4,7%.

Например, в 2016 году россияне могли купить на 25–28% больше картофеля, капусты, лука, моркови, чем в 2015-м. На 7% больше можно было приобрести свинины, на 4% — курятины. Обратный эффект затронул масло подсолнечное, маргарин, чай, масло сливочное (от -7 до -12%).

Снизилась покупательная способность населения относительно рыбы, хлеба, молочных продуктов (от -4 до -6%).

«Начиная с осени 2014 года все, кто связан с розничной торговлей, особенно в продовольствии, отмечают перекос потребительского спроса в сторону самых дешевых товаров», — рассказал эксперт РАНХиГС Сергей Хестанов.

По его словам, индикатор потребительской активности в 2016 году показал спад в минус 5%. «Это довольно большой показатель, то есть, с точки зрения граждан, спад продолжается», — пояснил экономист.

У россиян сохраняются высокие инфляционные ожидания, соглашается Владислав Гинько.

«Общаясь с представителями торговых сетей, мы видим, что резко возросло количество людей, которые покупают чуть ли не всю свою продовольственную корзину, ориентируясь только на специальные цены и акции», — рассказал он.

Голодная Россия

Лидером рейтинга европейских стран по минимальной доле расходов на продукты питания (подготовленном РИА «Рейтинг») является Люксембург. Там жители тратят на покупку продуктов питания лишь 8,6% своих расходов. Далее следуют Нидерланды с 10% совокупных расходов и Великобритания с 11%. Менее 12% расходов тратят на продукты жители Дании, Австрии, Норвегии и Швейцарии.

Страны Восточной Европы вынуждены отдавать наибольшую долю своих расходов на продукты. Украина находится на последнем месте в рейтинге — 54%. Высокая доля расходов на питание также отмечается в Казахстане (43,8%), Молдавии (42,1%) и Белоруссии (39,1%).

Россия находится на 32-м месте в рейтинге — по итогам 2015 года жители России тратили на еду 32% своих потребительских расходов (30,6% у РАНХиГС).

Однако в разных регионах в силу экономических и ментальных особенностей доля продовольствия в структуре потребительских расходов варьируется.

Лидерами по доле потребительских расходов на продукты являются жители Дагестана (58,7%), Крыма (48,5%), Ингушетии (44,7%) и Бурятии (43,7%). Всего регионов, где на еду тратят более 40% своих потребительских расходов, в России девять.

Наименьшую долю в потребительских расходах продукты составляют в ХМАО (24,1%), в Ямало-Ненецком автономном округе (25,1%), в Татарстане и в Московской области (по 25,9%).

«Богатые сырьевые ресурсы обуславливают высокий уровень доходов, особенно в тяжелых климатических условиях. Кроме доходов населения также оказывают влияние и непосредственно цены на продукты: например, на Дальнем Востоке и на Севере многие продукты (особенно овощи) дороже, чем в центральных и южных регионах», — рассказала представитель ТПП Анна Вовк.