Содержание

- Виды деятельности, попадающие под патент в 2020 году для ИП

- Какой бизнес разрешён для патента

- Условия перехода на ПСН

- Сколько стоит патент

- Пример расчёта

- Налоговые каникулы

- Как купить патент

- Сколько действует патент

- Что изменится в 2020 году?

- А что еще изменится для ИП на патенте?

- Итак, перейдем к основной теме этой статьи

- 1. Какие виды деятельности доступны для перехода ИП на ПСН?

- 2. Рассмотрим первый список, который указан в статье 346.43 НК РФ

- 3. Помимо ограничений по видам деятельности ИП должен выполнить еще несколько условий:

- 4. Сколько стоит патент на 2020 год?

- 5. Как перейти на ПСН?

- 6. Куда именно нужно подавать это заявление? В какую инспекцию?

- 7. Можно ли совмещать ПСН с другими системами налогообложения?

- 8. Важный момент

- 9. Как оплатить патент в 2020 году?

- 10. Что случится, если не продлить вовремя срок действия патента?

- 11. Можно ли вернуть деньги за патент, если ИП закрывается, а срок действия патента не истек?

- 12. А если досрочно прекратил деятельность по патенту?

- 13. Можно ли применять ПСН для интернет-магазина?

- 14. Взносы ИП на 2020 год

- 15. Как для ИП на ПСН считать 1% от суммы, превышающей 300 000 рублей годового дохода?

- 16. Как считать взносы ИП «за себя», если ИП работал неполный год?

- Предварительный итог:

- «Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

- «Ответы на самые частые вопросы от начинающих ИП без сотрудников»

- «ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?»

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

- Как выглядит патент?

- Как его получить?

- Где взять заявление о переходе на ПСН?

- Что дальше?

- В каком случае могут отказать?

- Как оплатить патент?

- Где взять платежку для оплаты патента?

- Еще важные моменты:

- Что такое патент для ИП: виды деятельности, оформление, плюсы и минусы

- Все ли могут перейти?

- Кому подходит режим?

- Ограничения для использования системы

- Налоговая база и ставка

- На какой срок выдается документ?

- Стоимость патента

- Какие предлагаются льготы?

- Как получить патент на предпринимательскую деятельность?

- Как составить заявление?

- Причины отказа

- Какие оформляются документы для ФНС?

- Налоговый учет на ПСН

- По каким причинам утрачивается право пользоваться ПСН?

- Нюансы совмещения нескольких режимов

- От каких платежей освобождаются ИП на ПСН?

- Плюсы выбора ПСН

- Минусы системы

- Правила снятия предпринимателя с ПСН

Виды деятельности, попадающие под патент в 2020 году для ИП

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности вправе осуществлять предприниматель, устанавливает Налоговый кодекс РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2020 год, и как рассчитать стоимость патента.

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, разрешённые Налоговым кодексом и попадающие под патент в 2020 году для индивидуального предпринимателя, указаны в статье 346.43. Вот этот перечень:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт жилья и других построек;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- услуги по приёму стеклопосуды и вторичного сырья, за исключением металлолома;

- ветеринарные услуги;

- сдача в аренду (наём) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- изготовление изделий народных художественных промыслов;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчёсу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; гравёрные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- услуги по зелёному хозяйству и декоративному цветоводству;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- экскурсионные услуги;

- обрядовые услуги;

- ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- товарное и спортивное рыболовство и рыбоводство;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

Обратите внимание: с 2020 года на ПСН и ЕНВД запрещена розничная продажа некоторых маркированных товаров: лекарств, изделий из меха, обуви.

Кроме того, с 2020 года субъекты Российской Федерации получили дополнительные права по применению патентной системы налогообложения на своей территории:

- устанавливать дополнительные ограничения по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков;

- выдавать общий патент не на отдельный вид деятельности, а на группу схожих видов деятельности;

- устанавливать размер потенциально возможного годового дохода по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов).

Узнать об этом можно в соответствующем региональном нормативном акте муниципального образования по месту патентной деятельности.

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность купить патент для организации не раз обсуждалась, но так и не реализовалась на практике. В качестве альтернативы ООО могут использовать схожий налоговый режим – ЕНВД.

- Количество работников ИП на патенте не должно превышать 15 человек. Причём с 2020 года учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если ИП их совмещает.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

То есть государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает определённый доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2020 году составляет 990 тысяч рублей, а в Калужской области – 270 тысяч рублей. Соответственно, покупка патента для предпринимателя в столице обойдется в три раза дороже, чем в Калуге. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседней области.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др.

Таким образом, чтобы рассчитать размер налога на ПСН и принять решение — купить или не купить патент для ИП на 2020 год — надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса. Сделаем пример такого расчёта, виды деятельности и потенциальный доход возьмем из закона Московской городской Думы от 31.10.2012 № 53 «О патентной системе налогообложения. Территория действия патента – г. Москва.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

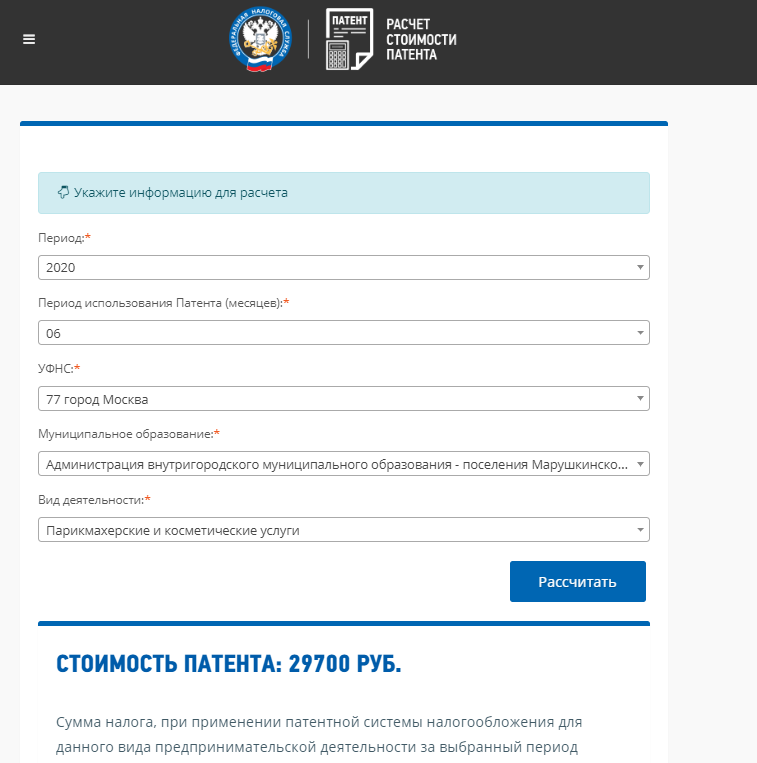

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдется возможность работать на патенте парикмахеру в Москве сроком на 6 месяцев. Указываем количество месяцев, выбираем муниципальное образование и направление деятельности – парикмахерские и косметические услуги.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 29 700 рублей. Оплатить его можно двумя платежами:

- 9900 рублей не позднее 90 дней после начала действия патента;

- 19800 рублей не позднее срока окончания действия патента.

Если разделить 29700 рублей на 6 месяцев, то получим, что в бюджет надо отдавать 4950 рублей в месяц. Вполне посильная сумма, которую московский парикмахер может заработать за день. Здесь однако надо учесть, что страховые взносы, уплачиваемые предпринимателем за себя, не уменьшают рассчитанный налог.

Такая льгота возможна лишь на режимах УСН Доходы и ЕНВД. На УСН Доходы минус расходы, ОСНО и ЕСХН страховые взносы учитывают в расходах, т.е. меньше становится налоговая база для расчёта налога. Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на той же упрощёнке. Расчёт будем вести, исходя из годового дохода ИП.

Пример:

Стоимость патента на полный 2020 год для парикмахера в Москве составляет 59 400 рублей. Плюс надо заплатить за себя страховые взносы из расчёта: 40 874 + (990 000 – 300 000) * 1%) = 47 774 руб. Напоминаем, что на ПСН взносы за себя не уменьшают рассчитанный налог. Получаем, что общая налоговая нагрузка предпринимателя составляет 59 400 + 47 774 = 107 174 руб.

Подсчитаем теперь, какой доход должен получить предприниматель на упрощённой системе, чтобы у него получилась сопоставимая налоговая нагрузка. Если годовой доход составил 1 800 000 рублей, то в бюджет по ставке 6% надо уплатить налог 108 000 рублей. Кроме того, на УСН Доходы можно уменьшать рассчитанный налог за счёт взносов.

Считаем сумму взносов с дохода 1 800 000 рублей на УСН 6%: 40 874 + (1 800 000 – 300 000) * 1%) = 55 874 рублей. Уплаченные взносы вычитаем из рассчитанного налога: 108 000 – 55 874 = 52 126 рублей надо доплатить. Итого, вся сумма для уплаты в бюджет парикмахером на упрощенке составит 108 000 рублей (55 874 руб. взносы плюс 52 126 руб. остаток налога).

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 800 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 800 000 рублей, то ему выгоднее работать на упрощёнке.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Налоговые каникулы

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть, патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории.

Все подробности о работе в рамках налоговых каникул, а также базу некоторых региональных законов вы можете найти в этой статье.

Как купить патент

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документами на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в ином регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 дней до начала деятельности.

Кроме того, виды патентов для ИП на 2020 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление.

Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае. Сравнивайте рассчитанные суммы налогов с учётом возможности уменьшать их за счет страховых взносов, как мы показали выше.

![]() Читайте также: Виды деятельности ИП по УСН

Читайте также: Виды деятельности ИП по УСН

Добрый день, уважаемые ИП!

Начал собирать сводные данные по изменения для ИП на ПСН на 2020 год.

Сразу подчеркну, что статья будет обновляться, по мере утверждения новых законов и прочих изменений для ПСН. А изменений будет много, особенно связанных с обязательной маркировкой. Поэтому, лучше сразу подпишитесь на новости блога, чтобы не пропустить важные изменения: https://dmitry-robionek.ru/subscribe

Также посмотрите небольшие видеообзоры по этим важным нововведениям, которые есть в статье ниже. Я специально их записал, так как от читателей раздаются одни и те же вопросы =) Поэтому, прежде чем задавать вопросы, посмотрите их внимательно.

Что изменится в 2020 году?

Да, уже готовятся изменения на 2020 год для ИП на ПСН. Несмотря на то, что 2020 год еще не начался, я вынес эти новости сюда, так как они очень важные.

Самое главное. Запретят применять ПСН при торговле тремя группами товаров, которые подлежат обязательной маркировке

Вот здесь будьте внимательнее, так как уже принят закон, который запретил для ИП на ПСН (и для ЕНВД, кстати, тоже) торговлю тремя группами товаров, которые подлежат обязательной маркировке:

- лекарства;

- обувные товары;

- предметы одежды и принадлежностей из натурального меха.

Это ограничение вступает в силу с 1 января 2020 года. Про это очень важное изменения я писал отдельную заметку:

Закон с запретом торговли для ПСН и ЕНВД товарами, которые подлежат обязательной маркировке (но не всеми) принят

Также советую посмотреть небольшое видео по этому вопросу:

То есть, если вы торгуете (или собираетесь торговать) тремя группами товаров, которые подлежат обязательной маркировке, то придется применять другую систему налогов.

Еще два важных изменения

- Изменились правила расчета налога ПСН.

- Уточняется максимальное количество наемных сотрудников для ИП на ПСН, который совмещает патент с другими системами налогов

Напомню, что долгое время писали и говорили, что для ИП на патенте средняя численность сотрудников не должна превышать 15 человек. Даже если есть совмещение с другими системами налогов (например, УСН + ПСН).

Но осенью 2018 года появилось любопытное письмо МинФина от 20 сентября 2018 г. N 03-11-12/67188, в котором сообщалось, что для ИП на УСН + ПСН может быть более 15 наемных сотрудников. При условии, что ведется раздельный учет и не более 15 человек работает по деятельности, на которую куплен патент.

Теперь это правило прописано в НК РФ.

Подробнее об этих двух изменениях читайте здесь:

А что еще изменится для ИП на патенте?

Уважаемые читатели, у меня есть отдельная рубрика для ИП на патенте, которую тоже советую посмотреть, так как в ней я рассказываю о других нюансах по применению этой системы налогов:

Итак, перейдем к основной теме этой статьи

ИП, которые хотят максимально уменьшить отчетность для ФНС, как правило, выбирают патентную систему налогообложения. Действительно, отчетность для ИП на ПСН минимальна, по сравнению с другими системами налогообложения.

А также эта система наиболее понятна для начинающих предпринимателей.

Но есть и плохая новость – дело в том, что далеко не при любом виде деятельности возможно выбрать ПСН. Этот список видов деятельности довольно куцый и на данный момент состоит из 63 видов деятельности.

1. Какие виды деятельности доступны для перехода ИП на ПСН?

- Во-первых, этот список указан в Налоговом Кодексе РФ (ст. 346.43) и содержит 63 вида, которые разрешены по всей России.

- Во-вторых, местные органы власти могут добавлять дополнительные виды деятельности, которые разрешены в субъекте РФ. Например, в начале 2017 года в Москве разрешали покупать патенты тем ИП, которые занимаются вендингом (то есть, продают через торговые автоматы). Поэтому, уточните список действующих видов деятельности для ИП на патенте на 2020 год в своей налоговой инспекции. Или ищите изменения по соответствующим законам для ИП на ПСН на официальных сайтах местных органов власти.

2. Рассмотрим первый список, который указан в статье 346.43 НК РФ

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- Ремонт, чистка, окраска и пошив обуви;

- Парикмахерские и косметические услуги;

- Химическая чистка, крашение и услуги прачечных;

- Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- Ремонт мебели;

- Услуги фотоателье, фото- и кинолабораторий;

- Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- Ремонт жилья и других построек;

- Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- Услуги по обучению населения на курсах и по репетиторству;

- Услуги по присмотру и уходу за детьми и больными;

- Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

- Ветеринарные услуги;

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- Изготовление изделий народных художественных промыслов;

- Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масло семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- Производство и реставрация ковров и ковровых изделий;

- Ремонт ювелирных изделий, бижутерии;

- Чеканка и гравировка ювелирных изделий;

- Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- Услуги по уборке жилых помещений и ведению домашнего хозяйства;

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- Проведение занятий по физической культуре и спорту;

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- Услуги платных туалетов;

- Услуги поваров по изготовлению блюд на дому;

- Оказание услуг по перевозке пассажиров водным транспортом;

- Оказание услуг по перевозке грузов водным транспортом;

- Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- Услуги по зеленому хозяйству и декоративному цветоводству;

- Ведение охотничьего хозяйства и осуществление охоты;

- Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- Осуществление частной детективной деятельности лицом, имеющим лицензию;

- Услуги по прокату;

- Экскурсионные услуги;

- Обрядовые услуги;

- Ритуальные услуги;

- Услуги уличных патрулей, охранников, сторожей и вахтеров;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- Услуги общественного питания без зала обслуживания посетителей;

- Услуги по забою, транспортировке, перегонке, выпасу скота;

- Производство кожи и изделий из нее;

- Сбор и заготовка растений, в том числе лекарственных;

- Сушка и переработка фруктов и овощей;

- Производство молочной продукции, хлебобулочных изделий;

- Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- Производство хлебобулочных и мучных кондитерских изделий;

- Товарное и спортивное рыболовство и рыбоводство;

- Лесоводство и прочая лесохозяйственная деятельность;

- Деятельность по письменному и устному переводу;

- Деятельность по уходу за престарелыми и инвалидами;

- Сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- Резка, обработка и отделка камня для памятников;

- Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- Ремонт компьютеров и коммуникационного оборудования;

3. Помимо ограничений по видам деятельности ИП должен выполнить еще несколько условий:

- Среднее количество сотрудников НЕ должно превышать 15 человек;

- Доход в течение календарного года не должен превышать 60 миллионов рублей;

4. Сколько стоит патент на 2020 год?

Уже давно действует официальный калькулятор от ФНС, где можно быстро посчитать стоимость патента.О том, как им пользоваться читайте вот здесь:

Отмечу, что данные по 2020 году в официальном калькуляторе должны появиться примерно в декабре 2019 года (так было в и прошлые годы).

5. Как перейти на ПСН?

Для того, чтобы перейти на ПСН, необходимо за 10 рабочих (не календарных!) дней подать заявление в ФНС по форме №26.5-1.

Обратите внимание, что сейчас готовятся изменения в этом заявлении и лучше взять актуальный бланк с официального сайта ФНС.

Обновление. Обратите внимание, что введена новая форма на получение патента, начиная с 2018 года. Подробнее читайте в отдельной статье:

Новая форма заявления 26.5-1 на получение патента действует с 29 сентября 2017 года

6. Куда именно нужно подавать это заявление? В какую инспекцию?

- Если деятельность ИП будет проводиться по месту жительства (т.е. по прописке в паспорте), то заявление подаем в свою “родную” налоговую;

- А вот если бурная деятельность будет проходить в другом регионе (не по месту прописки), то подаем заявление по месту будущей деятельности (это важно);

7. Можно ли совмещать ПСН с другими системами налогообложения?

Да, можно. Например, можно совмещать УСН + ПСН. Но здесь стоит помнить, что отчитываться придется сразу по двум системам налогообложения. Понятно, что на ПСН не сдается декларация, но по УСН придется сдавать, даже если она будет нулевой.

Тем, кто совмещает УСН + ПСН очень рекомендую прочитать следующие статьи:

- Должен ли ИП на патенте сдавать годовую декларацию? А если есть совмещение УСН + ПСН?

- При каком годовом доходе ИП на УСН + ПСН теряет право применять патент?

8. Важный момент

Также нужно учитывать тот момент, что покупая патент, Вы не снимаетесь “на автомате” с предыдущей системы налогообложения.

Например, Вы ИП на УСН 6% и купили патент.

Это значит, что Вы стали совмещать УСН 6% + ПСН. А значит, придется отчитываться и по УСН 6% и по ПСН. Чтобы избежать этой мороки, придется сниматься с учета по УСН (что возможно только с 1-го января, по заявлению). Но, на самом деле, не нужно отказываться от УСН, так как в случае утери права применять ПСН, вы «слетите» на УСН, что лучше, чем ОСН.

9. Как оплатить патент в 2020 году?

Согласно статье Статья 346.51 НК РФ:

- Если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента;

- Если патент куплен на срок от 6 до 12 месяцев, то оплата происходит в 2 этапа:

- в размере одной трети суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере двух третей суммы налога в срок не позднее срока окончания действия патента.

10. Что случится, если не продлить вовремя срок действия патента?

Одной из главных забот ИП на ПСН было вовремя продлить действие патента на следующий период. Если кто-то не успевал это сделать в установленный срок, то считалось, что ИП автоматически начал применять ОСН (общую систему налогообложения). В случае совмещения УСН + ПСН предприниматель «слетал» на УСН.

К счастью, эта практика отменена с 01.01.2017, о чем сообщается в информационном письме из ФНС № СД-19-3/19@ от 06.02.2017

Подробнее читайте вот здесь: https://dmitry-robionek.ru/psn/prodlenie-psn.html

11. Можно ли вернуть деньги за патент, если ИП закрывается, а срок действия патента не истек?

Довольно частый вопрос, который регулярно появляется в комментариях. Вынесу его в отдельную заметку, так будет удобнее.

Итак, если ИП на ПСН снимается с учета в качестве ИП и сворачивает деятельность, то можно вернуть деньги за патент, срок действия которого не истек.Об этом сообщается в письме Минфина от 1 марта 2019 г. N 03-11-09/13546.

Подробнее читайте здесь: https://dmitry-robionek.ru/sovet/mozhno-li-vernut-dengi-za-patent-esli-ip-zakryvayetsya.html

12. А если досрочно прекратил деятельность по патенту?

У ИП на ПСН, которые прекращают деятельность, часто возникает вопрос насчет возврата денег, которые были оплачены за патент. Разумеется, вопрос возникает если деятельность прекращается до окончания срока действия патента.

13. Можно ли применять ПСН для интернет-магазина?

Нет, нельзя. Этот вопрос настолько частый, что пришлось написать отдельную статью по этому поводу:

14. Взносы ИП на 2020 год

Снял новое видео про взносы ИП «за себя» на 2020 год, советую посмотреть:

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

15. Как для ИП на ПСН считать 1% от суммы, превышающей 300 000 рублей годового дохода?

Также очень часто задают вопросы про то, как считать 1% при доходе свыше 300 000 рублей в год.

Читаем ответ здесь:

Как для ИП на ПСН считать 1% от суммы, превышающей 300 000 рублей годового дохода?

16. Как считать взносы ИП «за себя», если ИП работал неполный год?

У меня есть калькулятор взносов ИП «за себя» на 2020 год.

Можете посчитать, только инструкцию внимательно прочтите, пожалуйста. Или посмотрите это небольшое видео:

Предварительный итог:

Еще раз повторюсь, что эта статья сводная и будет обрастать новыми подробностями, по мере поступления новых изменений.

С уважением, Дмитрий Робионек

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Уважаемые читатели!

Я проанализировал все вопросы, которые задавались мне за 6 лет ведения блога. И отобрал ТОП-60 наиболее частых, которые задают почти все начинающие ИП.

Книга небольшая, время на чтение составит примерно 1 час. Собственно, я на них отвечаю в этой небольшой электронной книге. А называется она вот так:

«Ответы на самые частые вопросы от начинающих ИП без сотрудников»

Уважаемые читатели, готова новая электронная книга для ИП на 2020 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Добрый день, уважаемые предприниматели.

В предыдущей статье мы рассмотрели вопрос о том, что такое патент для ИП, сколько он стоит, и кто может его купить. Если Вы не читали первую часть, то можете ознакомиться с ней по этой ссылке:

А сегодня рассмотрим вопрос о том, как перейти на ПСН (патентную систему налогообложения), если Вы уже все просчитали, а ваша деятельность подходит под ПСН.

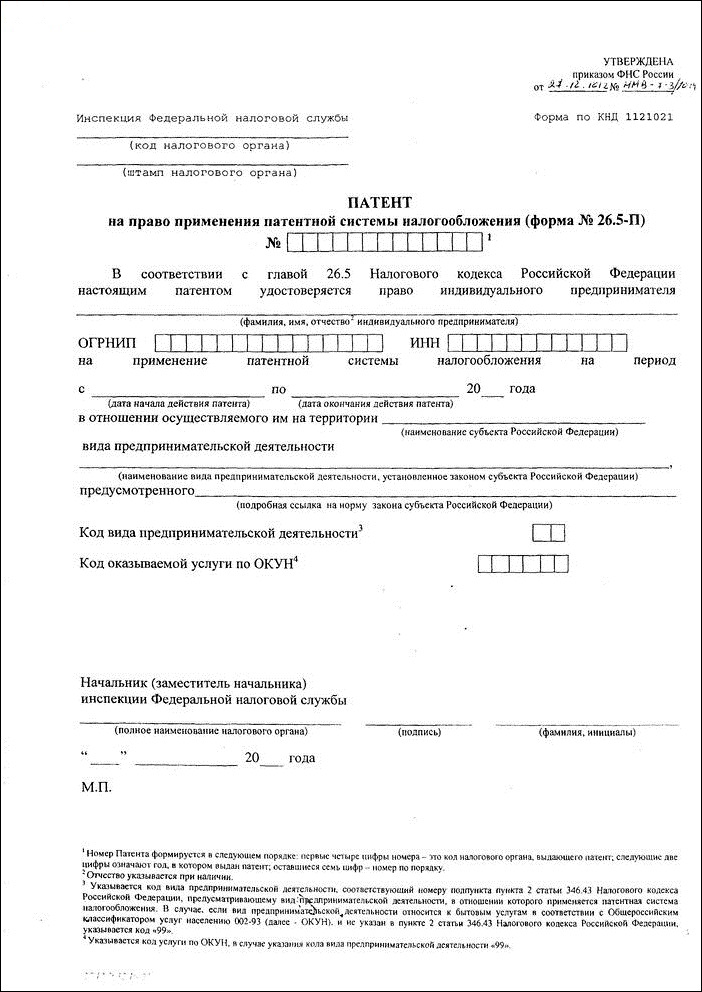

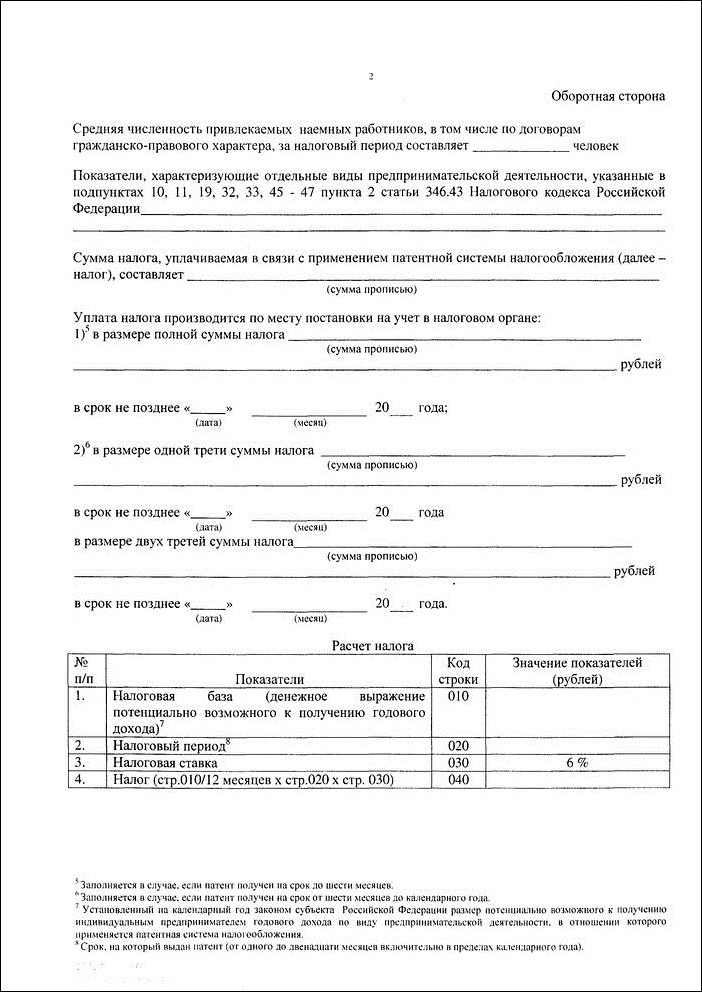

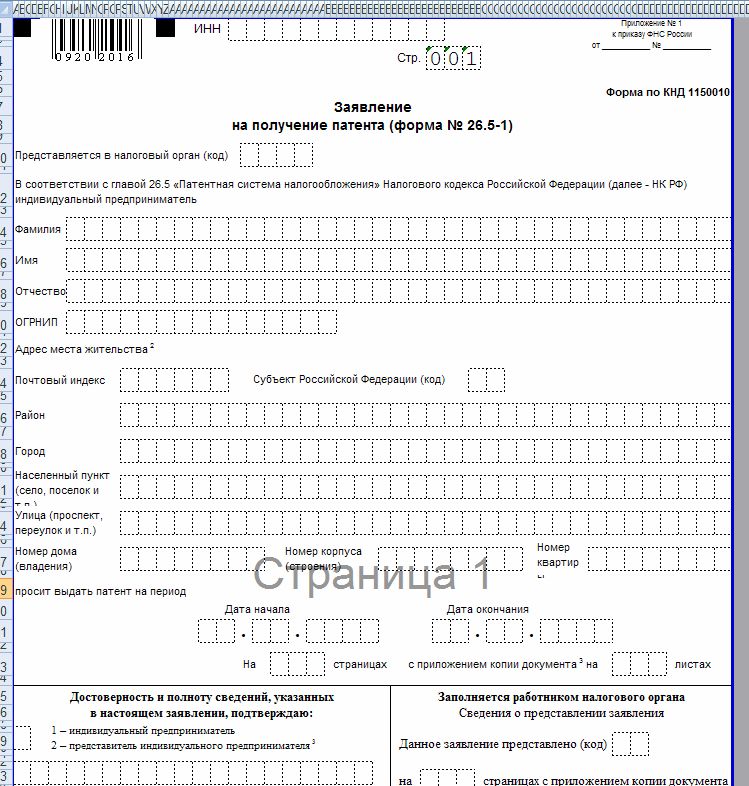

Как выглядит патент?

А выглядит он примерно вот так. Кстати, этот образец вы можете изучить на сайте ФНС РФ по этой ссылке:

Обратите внимание, что он дается на один вид деятельности, и для каждого нового вида деятельности придется покупать новый патент.

Как его получить?

Необходимо не позднее, чем за 10 дней до начала деятельности, которая попадает под ПСН, подать заявление в налоговую. Причем:

1. Если деятельность будет проводиться по месту жительства, то заявление подаем в свою “родную” налоговую;

2. А вот если бурная деятельность будет проходить в другом регионе (не по месту прописки), то подаем заявление по месту будущей деятельности (это важно);

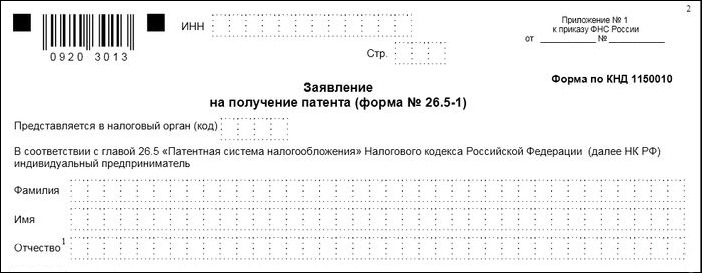

Где взять заявление о переходе на ПСН?

Это стандартная форма называется “Форма заявления на получение патента утверждена (форма № 26.5-1)”

Вы можете скачать ее прямо на сайте налоговой по этой ссылке:

Только не забудьте выбрать в самом верху страницы свой регион РФ.

После того как заполните это заявление, Вы можете его отнести в налоговую лично, или отправить его почтой (с описью, конечно) или подать в электронно виде (потом напишу статью как это делается).

Что дальше?

В течении 5 рабочих дней налоговая обязан выдать ИП патент или дать мотивированный отказ. Если все нормально, то получите патент, как на образце в самом начале статьи.

В каком случае могут отказать?

Вам могут отказать, если:

- В штате более 15 сотрудников;

- Ежегодная общая выручка более, чем 60 миллионов рублей в год.

- Неверное оформление заявления;

- Также могут помешать задолженности по налогам и взносам в ПФР;

- И, конечно, если ваш вид деятельности не попадает в список деятельностей, разрешенных для ПСН;

- Например, если вы подали заявление в сентябре, а указали срок действия 12 мес. Вам разрешат купить патент только на сентябрь-декабрь текущего года;

Как оплатить патент?

Тут есть два варианта:

1. Если Вы купили патент на срок менее, чем 6 месяцев, то Вы обязаны оплатить его полностью, не позже 25 календарных дней после начала действия патента.

2. Если же купили патент сроком от 6 до 12 месяцев, то нужно:

— оплатить в размере 1/3 суммы налога в срок не позднее 25 календарных дней после начала действия патента;

— оплатить в размере 2/3 суммы налога в срок не позднее 30 календарных дней до дня окончания срока действия патента .

Будьте внимательны, так как прострочка по этим платежам приведет к штрафам!

Где взять платежку для оплаты патента?

Все просто. Идем на сайт налоговой РФ и заполняем специальную форму:

Следуйте инструкциям и у Вас все получится =)

Не забудьте подписаться на новости сайта для ИП вот здесь: https://dmitry-robionek.ru/subscribe и будете получать актуальные новости первыми.

Еще важные моменты:

- Датой постановки на учет ПСН является дата начала действия патента.

- Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент

- Для каждого нового вида деятельности придется покупать отдельный патент. Поэтому обязательно посчитайте, что выгодно. Остаться на УСН, ЕНВД … или перейти на ПСН.

- Опять получилась огромная статья = ) Придется продолжить ее в следующей части.

Что такое патент для ИП: виды деятельности, оформление, плюсы и минусы

- 14 Октября, 2018

- Законодательство

- Марина Лобачева

Каждый предприниматель в начале деятельности может самостоятельно определить, какая система налогообложения будет им использоваться для работы и расчета налогов. Для этого рекомендуется изучить все предлагаемые режимы. Поэтому нередко у граждан возникает вопросы о том, что такое патент для ИП, как его оформить и какие имеются преимущества у ПСН.

Все ли могут перейти?

Патентная система была введена еще в 2013 году. Она может использоваться исключительно индивидуальными предпринимателями. Она вводилась для существенного облегчения учета. Поэтому разные компании на основании ст. 346.43 не имеют право пользоваться этим режимом.

Дополнительно имеются другие ограничения к предпринимателям, желающим воспользоваться патентом. В НК четко прописывается, что переход допускается исключительно при работе по 63 видам деятельности. Обычно выбирается этот режим предпринимателями, оказывающими разные услуги населению.

Кому подходит режим?

Патент на деятельность может быть получен только при работе по следующим направлениям:

- разработка разных компьютерных программ;

- продажа товаров в розничных магазинах, но при условии, если размер торгового зала не превышает 50 кв. м.;

- открытие заведения общественного питания;

- сдача разных помещений в аренду, причем они могут быть жилыми, коммерческими или производственными;

- ремонт одежды или обуви;

- оказание парикмахерских услуг;

- ремонт бытовых приборов;

- репетиторство и другие аналогичные виды деятельности.

Каждый предприниматель, желающий перейти на эту систему, должен самостоятельно убедиться, что выбранное направление работы подходит под требования ПСН. Для этого необходимо изучить налоговое законодательство.

Ограничения для использования системы

Перед написанием заявления, на основании которого будет произведен переход на ПСН, гражданин должен разобраться в том, что такое патент для ИП. Дело в том, что имеются некоторые ограничения для перехода на этот режим. Как правило, речь идет о следующем:

- в регионе, где планирует заниматься гражданин предпринимательской деятельностью, данный режим налогообложения должен приниматься региональными властями;

- у ИП не должно быть официально трудоустроено больше 15 работников в течение одного года;

- доход в год не может превышать 60 млн руб.

Размер платы за патент определяется региональными властями, для чего ими оценивается потенциальная доходность от выбранного направления деятельности.

Налоговая база и ставка

База налогообложения при использовании ПСН представлена потенциальным доходом в год, который может быть получен предпринимателем во время работы по выбранному виду деятельности. Патент ИП должен оплатить при покупке, а также предлагается рассрочка, если приобретается документ на длительный срок.

Максимально возможный потенциальный доход равен 1 млн. руб., но допускается вносить изменения в этот показатель региональным властям. Дополнительно во время расчета учитываются коэффициент-дефлятор.

Налоговая ставка по этому режиму составляет 6%. На региональном уровне допускается снижение данного показателя даже до 0%. Расчет патента для ИП производится работниками налоговой службы, после чего предприниматель должен своевременно внести нужную сумму.

На какой срок выдается документ?

Многие предприниматели, выбирающие для работы ПСН, задумываются о том, как купить патент для ИП. Для этого первоначально важно убедиться в целесообразности работы по этому режиму, а также выбрать, на какой срок будет приобретаться документ.

Срок действия документа выбирается непосредственными предпринимателями, но максимально он составляет один год. Минимальный срок действия равен всего одному месяцу, что указывается в ст. 346.45 НК.

Наиболее часто начинающие предприниматели предпочитают покупать документ на один месяц, чтобы убедиться, что выбранное направление для деятельности является выгодным и перспективным. После этого может выбираться более длительный период действия патента. Виды деятельности ИП выбирает самостоятельно, поэтому если будет изменено направление работы в течение действия документа, вернуть деньги за патент не получится.

Стоимость патента

Стоимость данного документа зависит от разных факторов, к которым относится срок его действия, налоговая база и выбранный вид деятельности. К особенностям уплаты налога за патент на деятельность ИП относятся:

- если срок действия документа не превышает 6 месяцев, то уплачивается полностью вся сумма налога до окончания срока действия патента;

- если покупается документ на срок, превышающий полгода, то в первые 90 дней перечисляется в бюджет 1/3 налога, а оставшиеся деньги должны уплачиваться до окончания назначенного периода.

Процедура выполняется по месту постановки предпринимателя на учет. ИП обязан принимать выбранный специальный режим в течение всего времени, на которое выдан патент, поэтому отсутствует возможность досрочного отказа от этой системы по желанию бизнесмена.

Какие предлагаются льготы?

Люди, желающие открыть свой бизнес, должны знать, что такое патент для ИП, а также какие преимущества и льготы он дает бизнесменам. Основные возможности таковы:

- предприниматели, применяющие патент, за своих работников уплачивают 20% взносов, а не 30%, как другие бизнесмены, но исключением является работа по сдаче в аренду недвижимости, розничная торговля или предоставление услуг общепита;

- для московских предпринимателей предлагается полное освобождение от уплаты торгового сбора.

Вышеуказанные преференции позволяют немного снизить налоговую нагрузку с представителей малого бизнеса.

Как получить патент на предпринимательскую деятельность?

Если предприниматель принимает решение о применении этого специального режима, то он должен разобраться не только в его особенностях, но и в правилах приобретения. К ним относятся следующие:

- выдается документ на срок от одного до 12 месяцев в пределах одного года, поэтому если покупается патент в октябре, то он будет действовать не больше трех месяцев;

- действует патент только в регионе, где он приобретается, поэтому воспользоваться им для работы в другом городе не получится;

- один патент необходимо приобретать для одного направления деятельности, поэтому если предприниматель предпочитает заниматься розничной торговлей одновременно с производством продуктов питания, то он может совмещать несколько режимов, для чего требуется вести раздельный учет;

- для использования этого режима необходимо составить грамотно заявление, которое передается в отделение ФНС по месту регистрации предпринимателя.

Процедура постановки на учет считается простой, поэтому достаточно для этого только грамотно составить уведомление. Заявление на патент для ИП подается за 10 дней до непосредственного начала деятельности. Если выполняется регистрация ИП, то можно одновременно к регистрационной документации прикладывать заявление о переходе на этот режим.

Решение о выдаче патента принимается в течение 5 дней руководством налоговой службы. Если принимается отрицательное решение, то заявитель оповещается о причине отказа.

Как составить заявление?

Если предприниматель разобрался в том, что такое патент для ИП, каким образом выполняется переход на режим, а также какими плюсами он обладает, то он может переходить на эту систему. Для этого достаточно только написать соответствующее заявление. Процесс может выполняться при регистрации ИП или в начале календарного года.

Бланк заявления на патент ИП может взять в налоговой службе или скачать в интернете. Оптимально для составления документа пользоваться программой «Налогоплательщик ЮЛ», выпущенной ФНС. В заявление обязательно вносятся следующие сведения:

- дата составления;

- выбранный для работы вид деятельности;

- сведения о непосредственном налогоплательщике, представленные его Ф.И.О., данными из паспорта, а также датой рождения;

- срок, на который приобретается патент.

Если разобраться в том, как открыть патент, то любой предприниматель, соответствующий требованиям ПСН, сможет пользоваться этим режимом без каких-либо трудностей. Если же будут выявлены ошибки в заявлении, то будет получен отказ в предоставлении документа. Поэтому важно вносить в заявление только достоверные сведения, чтобы получить патент ИП. Образец данного заявления располагается ниже.

Причины отказа

Наиболее часто отказ в выдаче данного документа обусловлен следующими причинами:

- в регионе, где планирует работать предприниматель, региональными властями запрещается использование этого специального режима;

- в заявлении указывается срок, который превышает 12 месяцев или выходит за пределы текущего календарного года;

- имеется задолженность по оплате другого патента, полученного ранее;

- отсутствуют в заявлении нужные сведения;

- в текущем году бизнесмен потерял право пользоваться патентом, поэтому придется ждать наступления нового года.

Если проблема связана с ошибками в заявлении на патент для ИП, то можно исправить неточности, после чего снова подать документ в ФНС.

Какие оформляются документы для ФНС?

Предприниматели, пользующиеся во время работы патентом, не должны составлять и сдавать в налоговую службу какие-либо декларации. Они должны только заниматься ведением книги учета доходов. В нее вносится информация обо всех денежных поступлений бизнеса.

Если покупается несколько видов патентов для ИП, то необходимо вести для каждого направления деятельности отдельную книгу учета. Книга может составляться в бумажном или электронном виде.

Если предприниматель желает пользоваться электронным документооборотом, он все равно в конце года должен распечатывать книгу, после чего она заверяется подписью предпринимателя и печатью. Ее не требуется сдавать в отделение ФНС, но бизнесмен должен хранить ее не меньше 4 лет. В любой момент времени налоговые инспекторы могут попросить этот документ для проверки.

Налоговый учет на ПСН

Предприниматели, использующие патент, освобождены от применения кассовых аппаратов или составления разных отчетов. Они должны иметь только книгу учета доходов. Некоторые бизнесмены с 2019 года будут вынуждены приобретать и устанавливать онлайн-кассу. Остальные ИП на патенте получили отсрочку до 2022 года.

За счет использования патента предприниматели освобождаются от необходимости уплаты других видов сборов. Но иногда возникают ситуации, когда требуется уплачивать НДС. Данная процедура выполняется в следующих случаях:

- предприниматель ведет деятельность, которая не соответствует требованиям ПСН;

- работа связана с ввозом или вывозом разных товаров в Россию или за ее пределы;

- деятельность осуществляется при составлении и подписании договора простого товарищества.

Если предприниматель совмещает несколько режимов, например, ПСН и УСН, то по окончании каждого календарного года ему придется составлять декларацию по УСН. При расчете налоговой базы по упрощенному режиму не учитываются доходы, которые получает предприниматель за счет использования патента.

По каким причинам утрачивается право пользоваться ПСН?

Если предприниматели будут знать, что такое патент для ИП, а также какие требования предъявляются к бизнесу, то никогда не возникнет ситуация, когда бизнесмен утратит право пользоваться купленным патентом. В качестве оснований для этого процесса являются следующие случаи:

- с начала года доход от работы по виду деятельности, для которого приобретался патент, превысил 60 млн. руб.;

- в течение периода, на который приобретался патент, количество трудоустроенных наемных специалистов превысило 15 человек.

До 2017 года еще одним основанием для отмены данного режима выступало отсутствие своевременной платы за патент. Но в 2017 года в НК были внесены некоторые поправки, затронувшие данный момент. Теперь даже если предприниматель вовремя не перечислит средства, он все равно может далее пользоваться данным режимом, но у него возникнут проблемы с покупкой нового патента, так как выполнить этот процесс можно будет только с нового года.

Если по разным причинам налогоплательщик теряет право пользоваться ПСН, то он должен производить перерасчет налогов за тот период, на который был выдан патент на основании требований ОСНО. Если совмещался патент с УСН, то пересчет выполняется на основании условий упрощенного режима.

Нюансы совмещения нескольких режимов

Налоговой службой предлагаются разные виды патентов для ИП, причем один предприниматель может покупать сразу несколько таких документов. Дополнительно разрешается совмещать несколько налоговых режимов. Наиболее часто патент совмещается с УСН, но допускается работать одновременно по ПСН и ЕНВД, а также с использованием ОСНО.

При таких условиях предприниматель обязан заниматься раздельным учетом. Для этого учитываются требования, установленные в рамках каждого выбранного режима:

- если используется одновременно ПСН и ЕНВД, то при расчете средней численности работников учитывается общее количество сотрудников независимо от того, по какому виду деятельности они трудятся;

- при совмещении ПСН и УСН при определении доходов от работы учитываются общие поступления денежных средств от обоих режимов;

- при УСН контролю подлежат не только доходы от основной деятельности, но и внереализационные денежные поступления.

Статистика показывает, что в отношении предпринимателей, которые совмещают разные режимы, достаточно часто выполняются налоговые проверки. Поэтому бизнесмены должны хорошо разбираться в том, как купить патент, как правильно заниматься бизнесом, какие составлять декларации и отчеты, а также как грамотно рассчитывать налоги.

От каких платежей освобождаются ИП на ПСН?

Если принимается решение пользоваться патентом, то предприниматели освобождаются от следующих видов налогов:

- не требуется уплачивать НДС, но существуют определенные исключения, при которых придется рассчитывать и уплачивать этот сбор;

- предприниматели не перечисляют в бюджет НДФЛ;

- не уплачивается налог на имущество, если для имеющихся активов не определена кадастровая стоимость, а если данный показатель устанавливается, то сбор уплачивается всеми бизнесменами независимо от выбранного режима налогообложения.

За счет отсутствия таких платежей значительно снижается налоговая нагрузка для ИП. Наиболее часто предприниматели, покупающие патент, не нанимают на работу бухгалтера, так как все основные действия по учету выполняются самостоятельно.

Плюсы выбора ПСН

К преимуществам использования данного режима относятся:

- освобождается предприниматель от уплаты многочисленных налогов;

- ставка налога по ПСН равна 6%, что считается низким показателем по сравнению со ставками, которые используются по другим режимам;

- размер сбора не зависит от получаемой предпринимателем прибыли, поэтому нередко результат деятельности является действительно высоким, но при этом не увеличивается размер отчислений в бюджет;

- бизнесмены самостоятельно определяют, на какой период времени приобретается патент, причем нередко первоначально совершается покупка на один месяц с целью проверить целесообразность использования данного режима.

За счет таких плюсов выбор данного режима считается прекрасным решением для ИП. Как открыть на патенте деятельность? Для этого необходимо соответствовать требованиям системы, а также составить специальное заявление в ФНС.

Минусы системы

Перед тем как получить патент, ИП должен убедиться, что использование такого режима принесет ему определенную пользу. Поэтому заблаговременно изучаются все недостатки такой системы:

- воспользоваться режимом можно только при работе в ограниченном количестве направлений деятельности;

- невозможно в штат оформить больше 15 наемных специалистов;

- не получится приобрести патент, если розничная торговля осуществляется в помещении, размер которого превышает 50 кв. м.;

- если по разным причинам предприниматель не смог заплатить своевременно средства за патент, то он не сможет в текущем году приобрести его повторно;

- отсутствует возможность снизить размер налога за счет страховых взносов за себя или работников.

В некоторых регионах вовсе местными властями запрещается использование данного режима налогообложения. Поэтому не все предприниматели могут воспользоваться ПСН за счет наличия многочисленных ограничений и недостатков.

Правила снятия предпринимателя с ПСН

Если теряет предприниматель право пользоваться режимом, то он должен в течение 5 дней передать в ФНС соответствующее уведомление, в результате чего он автоматически переводится на ОСНО. При этом ему все равно придется заплатить в бюджет положенную сумму за использование патента.

Если заканчивается срок действия патента, а также бизнесмен принимает решение не пользоваться больше этим режимом, то он автоматически снимается с учета в качестве плательщика ПСН в течение 10 дней. ИП при этом становится плательщиком ОСНО, а переход на другую систему возможен только с нового года.

ПСН считается востребованным специальным режимом, пользоваться которым могут только индивидуальные предприниматели. Такая система имеет много плюсов, хотя не лишена значимых недостатков. Для перехода на режим необходимо подавать соответствующее заявление в ФНС, но для этого бизнес должен соответствовать определенным требованиям.

Предприниматели сами выбирают, на какой период времени будет куплен патент. Допускается после окончания срока действия документа приобретать патент повторно. Для нескольких видов деятельности разрешается покупать несколько видов патентов. При определенных ситуациях предприниматель может потерять право пользоваться ПСН.