Содержание

- ИП патент: виды деятельности

- Налогообложение: патент для ИП (виды деятельности)

- ИП патент: виды деятельности (2019)

- Как ИП получить патент на вид деятельности

- ИП патент: виды деятельности (стоимость)

- Виды деятельности, попадающие под патент в 2019 году для ИП

- Какой бизнес разрешён для патента

- Условия перехода на ПСН

- Пример расчёта

- Налоговые каникулы

- Как купить патент

- Сколько действует патент

- О ПСН при оказании ИП услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ

- Переход на патент при выполнении услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ

ИП для осуществления своей деятельности приобрел патент (услуги по производству монтажу, электромонтажу, санитарно-технических, сварочных работ).

1. Какие именно из выполняемых работ можно будет относить к этому виду деятельности?

2. Если ИП будет выполнять работы, не связанные с вышеуказанными работами, какой ставкой налога они будут облагаться (изначально ИП применял УСН в размере 6%, подача уведомлений об отказе от применения УСН не предполагается)?

3. Можно ли при выполнении работ по патенту применять льготную ставку по страховым взносам в ПФР в отношении выплат в пользу работников?

28 марта 2018

По данному вопросу мы придерживаемся следующей позиции:

1. Конкретного перечня работ, которые могут быть отнесены к услугам по производству монтажных, электромонтажных, санитарно-технических и сварочных работ для целей ПСН, не существует. При решении вопроса об отнесении тех или иных видов работ к работам, указанным в пп. 13 п. 2 ст. 346.43 НК РФ, следует исходить из существа выполняемых работ. При этом выполняемые работы должны являться для индивидуального предпринимателя самостоятельным видом деятельности, а не являться лишь частью работ, необходимых для исполнения обязательств по договорам в целом.

2. Если ИП будут выполнены работы, которые не могут быть отнесены к такому виду предпринимательской деятельности, как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, то в отношении доходов от выполнения таких работ применяется УСН (6%)

3. В отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в таком виде предпринимательской деятельности, как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, на осуществление которого получен патент, ИП вправе применять пониженные тарифы страховых взносов.

Обоснование позиции:

1. ПСН устанавливается НК РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и применяется на территориях указанных субъектов РФ. ПСН применяется ИП наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (п. 1 ст. 346.43 НК РФ).

ПСН может применять в отношении такого вида предпринимательской деятельности как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ (пп. 13 п. 2 ст. 346.43 НК РФ).

Применение ПСН в отношении указанного вида предпринимательской деятельности не ставится в зависимость от того, кто именно является заказчиком по договору оказания данных услуг (юридические или физические лица) (смотрите, например, письма Минфина России от 04.12.2017 N 03-11-12/80192, от 17.04.2017 N 03-11-11/22625, от 14.02.2017 N 03-11-12/8046).

Институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ (п. 1 ст. 11 НК РФ).

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (п. 4 ст. 38 НК РФ). Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ).

Понятие «услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ» НК РФ не определено.

В письмах Минфина России от 29.12.2016 N 03-11-12/78993, от 06.09.2012 N 03-11-11/274 сообщается, что глава 26.5 НК РФ непосредственно не предусматривает использование Общероссийских классификаторов видов экономической деятельности в целях отнесения осуществляемого индивидуальным предпринимателем вида предпринимательской деятельности к виду деятельности, в отношении которого может применяться ПСН.

При этом существуют разъяснения Минфина России, из которых следует, что в случае, если в Едином государственном реестре индивидуальных предпринимателей в отношении данного налогоплательщика не указан соответствующий вид экономической деятельности, соответствующие доходы не подлежат обложению в рамках ПСН (письмо Минфина России от 16.05.2013 N 03-11-12/17092).

По нашему мнению, отсутствие в ЕГРИП соответствующего вида экономической деятельности не лишает ИП применять ПСН в отношении такой предпринимательской деятельности (об этом же свидетельствует и указанное выше более позднее письмо Минфина России от 29.12.2016 N 03-11-12/78993).

Как указывается, например, в постановлении ФАС Московского округа от 28.10.2011 N Ф05-11288/11 по делу N А41-40926/2010, зарегистрировавшись в качестве ИП, физическое лицо становится субъектом предпринимательской деятельности (ИП) и одновременно с этим он продолжает оставаться физическим лицом; пройдя процедуру государственной регистрации, физическое лицо приобретает статус ИП в целом, а не на определенные виды экономической деятельности; по выводу суда, все виды экономической деятельности, осуществляемые ИП после государственной регистрации, необходимо рассматривать в качестве предпринимательской деятельности (смотрите также постановления Арбитражного суда Северо-Западного округа от 28.04.2016 N Ф07-1950/16 по делу N А21-977/2015, Пятнадцатого арбитражного апелляционного суда от 21.09.2017 N 15АП-13655/17).

Осуществление видов деятельности, не указанных в ЕГРИП, не освобождает ИП от обязанности уплаты налогов с данной деятельности как с предпринимательской в случае признания ее таковой (смотрите, например, постановления Арбитражного суда Поволжского округа от 12.11.2015 N Ф06-2577/15 по делу N А57-29067/2014, Семнадцатого арбитражного апелляционного суда от 09.03.2017 N 17АП-444/17).

Однако при решении вопроса об отнесении тех или иных выполняемых работ к услугам по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, полагаем возможным опираться в том числе и на Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК029-2014 (КДЕС Ред.2), принятый и введенный в действие приказом Росстандарта от 31.01.2014 N 14-ст (смотрите также письмо Минфина России от 03.08.2017 N 03-11-12/49783).

ОКВЭД2 содержит группировки «Производство электромонтажных, санитарно-технических и прочих строительно-монтажных работ» (код 43.2), «Производство электромонтажных работ» (код 43.21), «Производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха» (код 43.22), «Производство прочих строительно-монтажных работ» (код 43.29). Более подробная классификация упомянутых работ содержится в Общероссийском классификаторе продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008), принятом и введенным в действие приказом Росстандарта от 31.01.2014 N 14-ст.

При этом только приведенными выше группировками видов работ возможность применения ПСН по рассматриваемому виду деятельности не ограничивается. В частности, к рассматриваемому виду деятельности могут быть отнесены также следующие работы:

— работы по монтажу дверей и перегородок (письмо Минфина России от 16.05.2013 N 03-11-12/17092)

— услуг по производству монтажных и санитарно-технических работ на корабельном судне (письмо Минфина России от 15.03.2013 N 03-11-12/31).

Поскольку понятие монтажным и электромонтажным работам в общероссийских классификаторах, а также в налоговом законодательстве не дано, в постановлении Семнадцатого арбитражного апелляционного суда от 05.02.2018 N 17АП-19870/17 судьи исходили из понятий и терминов, используемых в отраслевом законодательстве, в частности, в Национальном стандарте РФ ГОСТ Р 56203-2014 «Оборудование энергетическое тепло- и гидромеханическое. Шефмонтаж и шефналадка. Общие требования», согласно которому монтажные работы — это работы по монтажу оборудования (включая предварительную сборку из деталей и сборочных единиц на монтажной площадке), а также предпусковые операции (промывки, продувки, опробование оборудования).

Судьи отметили, что данное понятие монтажных работ является общеупотребимым, соответствует деловому обороту (доказательств, что к рассматриваемым правоотношениям можно применить иной стандарт, в котором монтажные работы понимаются по-другому, заявителем не представлено). В этой связи был поддержан вывод налогового органа о том, что спорные работы по техническому обслуживанию, ремонту и диагностике домофонов и систем видеонаблюдения не могут быть отнесены к монтажным и электромонтажным работам (то есть относящимся к первоначальной установке оборудования) (смотрите также письмо Минфина России от 03.08.2017 N 03-11-12/49783).

Интерес представляет и постановление Первого арбитражного апелляционного суда от 27.07.2017 N 01АП-4458/17 (оставлено без изменения постановлением Арбитражного суда Волго-Вятского округа от 29.11.2017 N Ф01-5399/17 по делу N А38-6544/2016). Инспекция пришла к выводу, что выполненные предпринимателем сварочные работы осуществлены при изготовлении металлоконструкций, поэтому в отношении данных работ, как направленных на получение материального результата, не может применяться ПСН по пп. 13 п. 2 ст. 346.43 НК РФ (изготовление металлоизделий является самостоятельным видом деятельности, на который в соответствии с пп. 6 п. 2 ст. 346.43 НК РФ выдается патент «ремонт и изготовление металлоизделий»).

В отношении одной части работ судами было установлено, что из содержания договоров и актов не следует, что заказчикам передавались какие-либо изготовленные подрядчиком вещи и права на них. В указанных документах вид и характер работ определен как услуги по производству монтажных, санитарно-технических и сварочных работ, что полностью соответствует виду деятельности, предусмотренному пп. 13 п. 2 ст. 346.43 НК РФ. Акты об оказании услуг, которые в соответствии с условиями договоров, являются документом, подтверждающим приемку результата услуг, не содержат сведений о сдаче-приемке изготовленных предметов; документов или иных доказательств передачи таких предметов заказчикам инспекцией не представлено. Указание в актах оказанных услуг на то, что сварочные, монтажные, санитарно-технические работы произведены при изготовлении армокаркасов, металлоконструкций, сеток, устройстве водозабора само по себе не означает, что налогоплательщик осуществлял не работы, поименованные пп. 13 п. 2 ст. 346.43, а именно изготовление названных материальных предметов.

В отношении другой части работ суды установили, что налоговым органом сделан правильный вывод о том, что предпринимателем выполнены работы по капитальному ремонту кровли магазина, которые сопровождались изготовлением и передачей заказчику металлоизделий. Названные работы не подпадают под вид деятельности, предусмотренный пп. 13 п. 2 ст. 346.43 НК РФ.

В постановлении Второго арбитражного апелляционного суда от 03.09.2015 N 02АП-6632/15 (оставлено без изменения постановлением Арбитражного суда Волго-Вятского округа от 29.12.2015 N Ф01-5320/15 по делу N А29-1913/2015) было установлено, что монтажные работы являлись лишь частью выполненных предпринимателем работ и производились в целях достижения предусмотренного договорами конечного результата (общестроительные и ремонтные работы). В связи с этим, учитывая, что произведенные предпринимателем монтажные работы не носили характера самостоятельного вида предпринимательской деятельности, доводы заявителя о том, что работы включали предусмотренные патентами монтажные работы, были признаны несостоятельными, что следует и из правовой позиции, изложенной в определении ВС РФ от 30.01.2015 N 302-КГ14-7660.

Из постановления ФАС Восточно-Сибирского округа от 02.04.2014 N Ф02-923/14 по делу N А78-7112/2013 следует, что под видами деятельности для целей ПСН могут пониматься такие виды деятельности, в результате осуществления которых у предпринимателя образуется доход. Исходя из положений п. 1 ст. 702, ст. 703 и 704 ГК РФ и буквального толкования содержания договоров, судами сделан вывод о том, что их предметом являлось создание новых вещей — ограждений, представляющих собой металлоконструкции из хромированной стали, в том числе с декоративным оформлением; сварочные работы являлись лишь одним из способов достижения заказанного результата работ. Суды установили, что на основании спорных договоров предпринимателем получены доходы за изготовленные им и установленные в необходимом для заказчика месте металлоконструкции. Изготовление металлоконструкций не подпадает под полученный предпринимателем патент по виду деятельности «производство монтажных, электромонтажных, санитарно-технических и сварочных работ», а электромонтажные и сварочные работы являлись лишь частью работ, необходимых для исполнения обязательств по договорам.

Таким образом, конкретного перечня работ, которые могут быть отнесены к услугам по производству монтажных, электромонтажных, санитарно-технических и сварочных работ для целей ПСН, не существует. При решении вопроса об отнесении тех или иных видов работ к работам, указанным в пп. 13 п. 2 ст. 346.43 НК РФ, на наш взгляд, следует исходить из существа выполняемых работ. При этом выполняемые работы должны являться для индивидуального предпринимателя самостоятельным видом деятельности, а не являться лишь частью работ, необходимых для исполнения обязательств по договорам в целом.

2. УСН применяется ИП наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (п. 1 ст. 346.11 НК РФ).

Применение УСН ИП предусматривает их освобождение от обязанности по уплате, в частности, НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением НДФЛ, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 2 и 5 ст. 224 НК РФ). ИП, применяющие УСН, не признаются налогоплательщиками НДС (за некоторыми исключениями, которые не относятся к рассматриваемой ситуации) (п. 3 ст. 346.11 НК РФ).

ИП может совмещать УСН и ПСН (смотрите также письмо Минфина России от 01.07.2013 N 03-11-12/24977). Отметим, что даже в том случае, если налогоплательщик, применяющий УСН, изъявит желание перейти на ПСН в отношении всех осуществляемых им видов деятельности, то такой налогоплательщик не утрачивает право на применение УСН, а отсутствие доходов от деятельности, не облагаемой налогом, уплачиваемым в связи с применением ПСН, не обязывает его уведомлять о прекращении деятельности, в отношении которой применяется УСН, в порядке, предусмотренном п. 8 ст. 346.13 НК РФ (письмо Минфина России от 18.07.2014 N 03-11-09/35436).

Соответственно, если в рассматриваемой ситуации ИП будут выполнены работы, которые не могут быть отнесены к такому виду предпринимательской деятельности как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, то в отношении доходов от выполнения таких работ применяется УСН (6%) (смотрите также письмо Минфина России от 11.05.2017 N 03-11-12/28550, постановление Семнадцатого арбитражного апелляционного суда от 05.02.2018 N 17АП-19870/17).

3. В соответствии с пп. 9 п. 1 ст. 427 НК РФ для ИП, применяющих ПСН, применяются пониженные тарифы страховых взносов в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте (за исключением ИП, осуществляющих виды предпринимательской деятельности, указанные в пп.пп. 19, 45-48 п. 2 ст. 346.43 НК РФ).

ИП, применяющий ПСН и при этом не осуществляющий виды предпринимательской деятельности, указанные в пп.пп. 19, 45-48 п. 2 ст. 346.43 НК РФ, вправе уплачивать страховые взносы по пониженным тарифам, установленным пп. 3 п. 2 ст. 427 НК РФ, при условии, если страховые взносы исчислены с сумм выплат и вознаграждений физических лиц, занятых в льготируемом виде экономической деятельности, указанном в патенте (письмо Минфина России от 21.09.2017 N 03-15-05/61019).

Таким образом, в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в таком виде предпринимательской деятельности как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ (пп. 13 п. 2 ст. 346.43 НК РФ), на осуществление которого получен патент, ИП вправе применять пониженные тарифы страховых взносов.

Возможные риски в данном случае могут быть обусловлены корректностью отнесения конкретных видов выполняемых работ к монтажным, электромонтажным, санитарно-техническим и сварочным работам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

ИП патент: виды деятельности

Обновление: 30 июля 2019 г.

Индивидуальные предприниматели вправе работать на патенте только в случае соблюдения установленных ограничений, одним из которых является ведение определенного вида деятельности (ст. 346.43 НК РФ). Посмотрим, какие виды деятельности может вести ИП на патенте.

Все виды предпринимательской деятельности, в отношении которых разрешено применение патентной системы налогообложения, перечислены в п. 2 ст. 346.43 НК РФ. В частности, работать на патенте ИП сможет при занятии такой деятельностью как:

- ремонт обуви;

- парикмахерские и косметические услуги;

- услуги химчисток и прачечных;

- ремонт мебели;

- услуги автосервисов;

- ремонт жилья и других построек;

- услуги ветеринарных клиник;

- прочая деятельность, указанная в п. 2 ст. ст. 346.43 НК РФ.

Налогообложение: патент для ИП (виды деятельности)

Вне зависимости от осуществляемого вида разрешенной на патенте деятельности предприниматели на ПСН освобождены от уплаты следующих налогов (п. 10, п. 11 ст. 346.43, п. 2 ст. 411 НК РФ):

- НДФЛ;

- Налог на имущество (рассчитываемый по среднегодовой стоимости);

- НДС;

- Торговый сбор.

Объектом налогообложения при патенте является потенциально возможный доход, который определяется в зависимости от вида деятельности. Сумма налога при этом не зависит от величины фактически полученных предпринимателем доходов (п. 7 ст. 346.43, ст. 346.47 НК РФ).

ИП патент: виды деятельности (2019)

Для того чтобы узнать, на какие виды деятельности можно оформить патент в 2019 году, предприниматель может воспользоваться электронным сервисом «Расчет стоимости патента» на сайте федеральной налоговой службы.

В предлагаемой форме нужно будет указать год и выбрать регион, в котором ведется бизнес. Далее откроется список видов деятельности, по которым возможно приобрести патент.

Как ИП получить патент на вид деятельности

Для того чтобы предприниматель смог перейти на уплату патентного налога, необходимо подать заявление на получение патента в ИФНС не позднее чем за 10 рабочих дней до того, как планируется работать на патенте. Заявление можно подать как лично, так и через представителя, почтовое отделение или направить в электронном виде (п. 6 ст. 6.1, п. 2 ст. 346.45 НК РФ). Заявление оформляется по форме N 26.5-1, утв. Приказом ФНС России от 11.07.2017 N ММВ-7-3/544@.

Патент выдается налоговой инспекцией в течение 5-ти рабочих дней после получения соответствующего заявления (п. 6 ст. 6.1, п. 3 ст. 346.45 НК РФ).

ИП патент: виды деятельности (стоимость)

Стоимость патента определяется исходя из ставки налога и потенциально возможного дохода, размер которого устанавливается законами регионов по каждому виду деятельности (п. 7 ст. 346.43 НК РФ). Узнать стоимость патента можно также с помощью сервиса на сайте ФНС «Расчет стоимости патента».

Патент можно приобрести на срок от 1-го до 12-ти месяцев в пределах одного календарного года (п. 5 ст. 346.45 НК РФ). При оформлении патента на срок до 6-ти месяцев, его стоимость необходимо будет уплатить в полном размере не позднее срока окончания действия патента (подп. 1 п. 2 ст. 346.51 НК РФ).

Если же патент приобретен на срок от 6-ти до 12-ти месяцев, то его стоимость уплачивается следующим образом (подп. 2 п. 2 ст. 346.51 НК РФ):

- в размере 1/3 стоимости патента – не позднее 90 календарных дней с даты начала действия патента;

- в размере 2/3 стоимости патента – не позднее срока окончания действия патента.

Виды деятельности, попадающие под патент в 2019 году для ИП

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности вправе осуществлять предприниматель, устанавливает Налоговый кодекс РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2019 год, и как рассчитать стоимость патента.

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, разрешённые Налоговым кодексом и попадающие под патент в 2019 году для индивидуального предпринимателя, указаны в статье 346.43. Вот этот перечень:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт жилья и других построек;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- услуги по приёму стеклопосуды и вторичного сырья, за исключением металлолома;

- ветеринарные услуги;

- сдача в аренду (наём) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- изготовление изделий народных художественных промыслов;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчёсу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; гравёрные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- услуги по зелёному хозяйству и декоративному цветоводству;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- экскурсионные услуги;

- обрядовые услуги;

- ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- товарное и спортивное рыболовство и рыбоводство;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

Кроме того, субъекты Российской Федерации вправе дополнять этот перечень другими видами деятельности из категории услуг населению.

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность купить патент для организации не раз обсуждалась, но так и не реализовалась на практике. В качестве альтернативы ООО могут использовать схожий налоговый режим – ЕНВД.

- Количество работников ИП не должно превышать 15 человек. При этом учитывается их численность не только по видам деятельности на ПСН, но и на других налоговых режимах. Например, предприниматель ведёт бизнес на УСН, где у него уже работают 10 человек. Значит, если он дополнительно купит патент, то сможет ещё нанять только 5 человек.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

То есть, государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает определённый доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2019 году составляет 990 тысяч рублей, а в Калужской области – 270 тысяч рублей. Соответственно, покупка патента для предпринимателя с московской пропиской обойдется в три раза дороже, чем жителю Калуги. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседней области.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др.

Таким образом, чтобы рассчитать размер налога на ПСН и принять решение — купить или не купить патент для ИП на 2019 год — надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса. Сделаем пример такого расчёта, виды деятельности и потенциальный доход возьмем из закона Московской городской Думы от 31.10.2012 № 53 «О патентной системе налогообложения. Территория действия патента – г. Москва.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

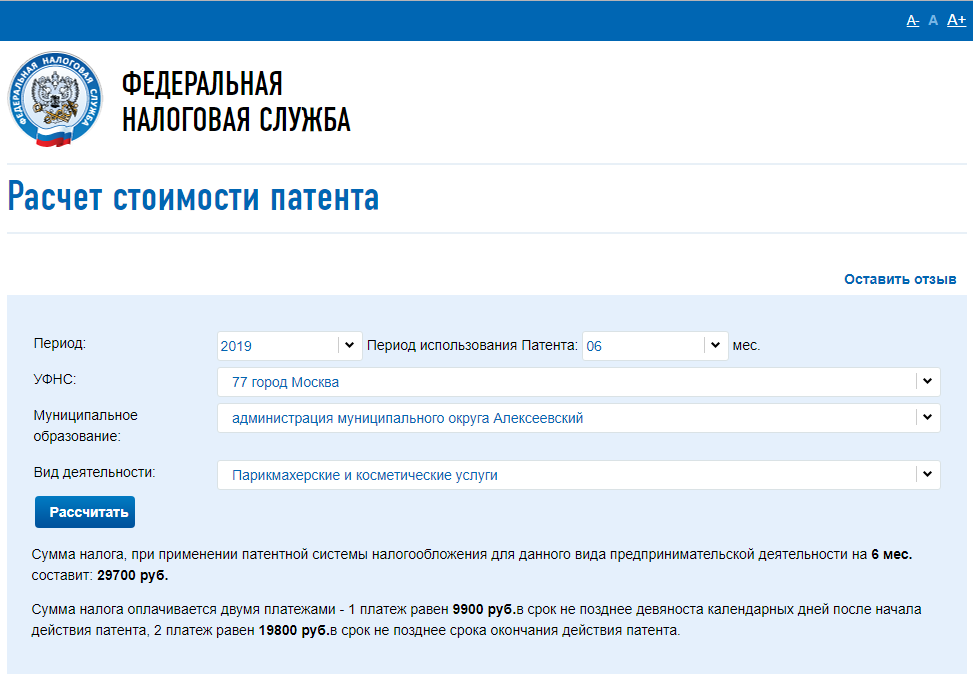

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдется возможность работать на патенте парикмахеру в Москве сроком на 6 месяцев. Указываем количество месяцев, выбираем муниципальное образование и направление деятельности – парикмахерские и косметические услуги.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 29 700 рублей. Оплатить его можно двумя платежами:

- 9900 рублей не позднее 90 дней после начала действия патента;

- 19800 рублей не позднее срока окончания действия патента.

Если разделить 29700 рублей на 6 месяцев, то получим, что в бюджет надо отдавать 4950 рублей в месяц. Вполне посильная сумма, которую московский парикмахер может заработать за день. Здесь, однако, надо учесть, что страховые взносы, уплачиваемые предпринимателем за себя, не уменьшают рассчитанный налог.

Такая льгота возможна лишь на режимах УСН Доходы и ЕНВД. На УСН Доходы минус расходы, ОСНО и ЕСХН страховые взносы учитывают в расходах, т.е. меньше становится налоговая база для расчёта налога. Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на той же упрощёнке. Расчёт будем вести, исходя из годового дохода ИП.

Пример:

Стоимость патента на полный 2019 год для парикмахера в Москве составляет 59 400 рублей. Плюс надо заплатить за себя страховые взносы из расчёта: 36 238 + (990 000 – 300 000) * 1%) = 43 138 руб. Напоминаем, что на ПСН взносы за себя не уменьшают рассчитанный налог. Получаем, что общая налоговая нагрузка предпринимателя составляет 59 400 + 43 138 = 102 538 руб.

Подсчитаем теперь, какой доход должен получить предприниматель на упрощённой системе, чтобы у него получилась сопоставимая налоговая нагрузка. Если годовой доход составил 1 700 000 рублей, то в бюджет по ставке 6% надо уплатить налог 102 000 рублей. Кроме того, на УСН Доходы можно уменьшать рассчитанный налог за счёт взносов.

Считаем сумму взносов с дохода 1 700 000 рублей на УСН 6%: 36 238 + (1 700 000 – 300 000) * 1%) = 50 238 рублей. Уплаченные взносы вычитаем из рассчитанного налога: 102 000 – 50 238 = 51 762 рублей надо доплатить. Итого, вся сумма для уплаты в бюджет парикмахером на упрощенке составит 102 000 рублей (50 238 руб. взносы плюс 51 762 руб. остаток налога).

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 700 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 700 000 рублей, то ему выгоднее работать на упрощёнке.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Налоговые каникулы

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть, патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории.

Все подробности о работе в рамках налоговых каникул, а также базу некоторых региональных законов вы можете найти в этой статье.

Как купить патент

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документами на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в ином регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 дней до начала деятельности.

Кроме того, виды патентов для ИП на 2019 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление.

Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае. Сравнивайте рассчитанные суммы налогов с учётом возможности уменьшать их за счет страховых взносов, как мы показали выше.

![]() Читайте также: Виды деятельности ИП по УСН

Читайте также: Виды деятельности ИП по УСН

О ПСН при оказании ИП услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 11 мая 2017 г. N 03-11-12/28550

Вопрос: О применении ПСН при оказании ИП услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

Ответ:

Департамент налоговой и таможенной политики рассмотрел обращение о порядке применения патентной системы налогообложения и исходя из содержащейся в обращении информации сообщает следующее.

В соответствии с подпунктом 13 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации (далее — Кодекс) патентная система налогообложения применяется индивидуальными предпринимателями, осуществляющими предпринимательскую деятельность в сфере оказания услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

Согласно пункту 1 статьи 346.45 Кодекса документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения

Индивидуальный предприниматель вправе получить несколько патентов.

В соответствии с подпунктами 1.1 и 3 пункта 8 статьи 346.43 Кодекса субъекты Российской Федерации вправе в целях установления размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по вышеуказанной предпринимательской деятельности дифференцировать территорию субъекта Российской Федерации по территориям действия патентов по муниципальным образованиям (группам муниципальных образований) и устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в зависимости от средней численности наемных работников.

В форме патента на право применения патентной системы налогообложения N 26.5-П, утвержденной приказом ФНС России от 26 ноября 2014 г. N ММВ-7-3/599@ «Об утверждении формы патента на право применения патентной системы налогообложения», предусмотрено заполнение налоговым органом территории действия патента (наименование муниципального района, городского округа, города федерального значения или субъекта Российской Федерации).

При этом в Приложении N 1 к патенту на право применения патентной системы налогообложения, являющемся неотъемлемой частью патента, указывается адрес по каждому месту осуществления деятельности: почтовый индекс, субъект Российской Федерации, населенный пункт (село, поселок и тому подобное), улица (проспект, переулок и тому подобное), номер дома (владения), номер корпуса (строения), номер квартиры (офиса).

Таким образом, патент на осуществление предпринимательской деятельности в сфере оказания услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ действует только в отношении мест осуществления предпринимательской деятельности, указанных в патенте.

В случае если индивидуальным предпринимателем, совмещающим упрощенную систему налогообложения и патентную систему налогообложения в отношении предпринимательской деятельности, предусмотренной подпунктом 13 пункта 2 статьи 346.43 Кодекса, оказаны услуги на территории муниципального образования, не входящего в полученный патент, то он вправе в отношении доходов от оказания таких услуг применять упрощенную систему налогообложения.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

Переход на патент при выполнении услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ

Ответ: Александр70Сергеич, благо дарствую за вопрос! На сегодня есть два понятия в налоговом учете: потенциально возможный доход (устанавливает регион для расчета налога на патенте) и доход от реализации (для контроля предельного дохода для права применения патента). Вот все, что вы внесете в единственный документ на патенте – в Книгу учета доходов ИП – и будет считаться доходом от реализации, определяемый в соответствии со ст. 249 НК РФ. (60млн. руб). Но при этом необходимо все первичные документы хранить вместе с Книгой доходов. (Письмо Минфина России от 25.03.2013 N 03-11-06/9200. Индивидуальный предприниматель, применяющий патентную систему налогообложения, должен подтверждать соответствующими первичными документами размер полученных доходов, которые отражены в книге учета доходов). Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения налогоплательщик ведет в целях налогового учета. Ее форма и порядок заполнения утверждены Приказом Минфина России от 22.10.2012 N 135н. На основании ст. 346.53 НК РФ налогоплательщики, перешедшие на патентную систему, применяют кассовый метод. Датой получения ими дохода признается: день выплаты дохода в денежной форме, в том числе перечисления средств на счета предпринимателя либо по его поручению на счета третьих лиц; день передачи дохода в натуральной форме; день получения иного имущества (работ, услуг, имущественных прав), а также день погашения задолженности иным способом; дата оплаты векселя при использовании его в расчетах за товары (работы, услуги, имущественные права). Доход в иностранной валюте пересчитывается в рубли по курсу Банка России на дату получения такого дохода. В целях бухгалтерского учета при применении патентной системы индивидуальные предприниматели вправе не вести бухгалтерский учет, С 2013 года ведение полного бухучета организациями стало обязательным. Освобождены от ведения бухучета (п.2 ст.6 Закона № 402-ФЗ): 1) индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательство.

Так же предлагаю вам вчитаться в Письмо Минфина от 24 января 2013 г. N 03-11-11/26 :

«Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о применении патентной системы налогообложения и исходя из содержащейся в письме информации сообщает следующее. В соответствии с пп. 19 п. 2 ст. 346.43 Налогового кодекса Российской Федерации (далее — Кодекс) патентная система налогообложения может применяться индивидуальными предпринимателями в отношении предпринимательской деятельности в сфере оказания услуг по сдаче в аренду (внаем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности. Согласно пп. 1 п. 6 ст. 346.45 Кодекса налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент, в случае, если с начала календарного года доходы налогоплательщика от реализации, определяемые в соответствии со ст. 249 Кодекса, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн руб. Таким образом, индивидуальный предприниматель, сдающий в аренду собственное нежилое помещение, вправе применять патентную систему налогообложения. При этом размер доходов от данного вида деятельности не должен превышать 60 млн руб. Если сумма фактически полученного дохода от реализации по указанному виду предпринимательской деятельности за налоговый период больше размера потенциально возможного к получению индивидуальным предпринимателем годового дохода, утвержденного законодательным актом субъекта Российской Федерации, но не превышает предельный размер доходов от реализации, установленный пп. 1 п. 6 ст. 346.45 Кодекса, налогоплательщик права на применение патентной системы налогообложения не утрачивает. Перерасчет налоговых обязательств также не производится. Одновременно сообщаем, что согласно Регламенту Минфина России, утвержденному Приказом Минфина России от 15.06.2012 N 82н, обращения организаций и индивидуальных предпринимателей по оценке конкретных хозяйственных ситуаций в Департаменте не рассматриваются.

Вывод: Сумма фактически полученного и отраженного дохода от реализации в книге Доходов ИП не влияет на размер налога, уплачиваемого в связи с применением патентной системы налогообложения. Если фактические доходы в Книге доходов ИП превысят установленный размер в регионе потенциально возможного годового дохода по выбранному виду деятельности, налог с разницы между этими двумя величинами платить не нужно. Если фактически полученный доход от реализации по указанному виду предпринимательской деятельности за налоговый период больше размера потенциально возможного в регионе к получению индивидуальным предпринимателем годового дохода, но не превышает предельный размер доходов от реализации (60 мл), налогоплательщик права на применение патентной системы налогообложения не утрачивает. Перерасчет налоговых обязательств производить не нужно. «Слететь» с Патентной системы можно в случае, если с начала календарного года доходы от реализации по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей.

Если вы зарегистрируете ИП, то при регистрации укажите вид деятельности в т.ч. основной 45.34 Эта группировка включает: — монтаж систем освещения и сигнализации для автомобильных дорог, железных дорог, аэродромов и портов, производство прочих электромонтажных работ, не включенных в другие группировки

— монтаж в зданиях и других строительных объектах арматуры и оборудования, не включенных в другие группировки

— ремонт и техническое обслуживание инженерного оборудования зданий и сооружений

Эта группировка также включает:

— установку оград, защитных ограждений и т.п. из различных материалов во дворах, вокруг частных домов, промышленных предприятий и т.п.

— установку ставней, навесов и т.п.

Эта группировка не включает:

— монтаж систем управления и безопасности движения на железных дорогах, см. 45.23.1

Подайте заявление в ИФНС на получение патента в отношении вида предпринимательской деятельности- «услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ» (код вида вам подскажут в налоговой вашего региона). В заявлении укажите, как будете работать (1)- с привлечением работников в т.ч. по дог. ГПХ или (2) — без привлечения. Укажите среднюю численность наемных работников в 1-ом случае.

Еще хочу что бы вы обратили внимание на то, что Патентная система налогообложения – это отдельно взятый налоговый режим, который начал действовать с 2013 года наряду с другими системами налогообложения предпринимательской деятельности (ОСН, УСН,ЕНВД). Федеральным законом от 25 июня 2012 г. N 94-ФЗ раздел VIII.1 НК РФ дополнен главой 26.5, вступающей в силу с 1 декабря 2012 г.; п.1 статьи 346.43 Гл. 26.5 НК РФ говорится, что патентная система как самостоятельный вид налогообложения вступает в силу с 1 января 2013 г. Подпунктом 2 п. 8 ст. 346.43 НК предусмотрено, что субъектам Российской Федерации предоставлено право, установить кроме поименованных в НК РФ дополнительный перечень видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, если только они относятся к бытовым услугам в соответствии с Общероссийским классификатором услуг населению(ОКУН). Основание: ПИСЬМО МИНФИНА РФ от 9 августа 2013 г. N 03-11-12/32274. Пункт 2 статьи 346.43 НК РФ содержит конкретное указание на виды которые попадают под этот налоговый режим, и в частности пп.2, пп.13 п.2 ст. 346.43 НК РФ патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности: 2) ремонт жилья и других построек; 13) услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ. Таким образом, если вид деятельности указан в списке видов деятельности в НК (а не в дополнительных видах, которые введены региональными властями), то под ПСН попадают все подобные услуги (работы). Т.е. они попадают под ПСН не как бытовые, которые перечислены в ОКУН . На это указывает и Письмо Минфина России от 18.01.2013 N 03-11-11/10

При осуществлении дополнительно установленных законами субъектов РФ видов деятельности, относящихся к бытовым услугам, патентная система налогообложения может применяться только в случае предоставления данных услуг физлицам.

Что касается ОКВЭД, то статистический код вида экономической деятельности применяется для целей государственной регистрации юридических лиц индивидуальных предпринимателей и крестьянских (фермерских) хозяйств утвержденный Постановлением Госстандарта РФ от 06.11.2001 г. № 454-ст «О принятии и введении в действие ОКВЭД» (см. Письмо ФНС РФ от 25.09.2008 г. № ЧД-6-6/671@). За ОКВЭДом наблюдают ФСС и ПФ если вы как работодатель пользуетесь пониженным тарифом по взносам в ПФ и ФСС.

Надеюсь, что все это вам поможет в планировании бюджета на 2014 год С уважением Ольга (налоговый консультант0