Содержание

- Риски для главных бухгалтеров все возрастают

- Что относят к грубым нарушениям требований к бухгалтерскому учету

- Привлечение к ответственности

- Алгоритм действий при дисквалификации

- Зоны ответственности директора и главбуха

- Дисциплинарная ответственность

- Материальная ответственность

- Административная ответственность

- Уголовная ответственность

- Главбух против решений гендиректора

- Ответственность за ошибки бухгалтера

- Административная ответственность

- Дисциплинарная ответственность

- Материальная ответственность

- Уголовная ответственность

- Субсидиарная ответственность главного бухгалтера

- При каких условиях налоговики могут взыскать налоговую недоимку с главного бухгалтера?

- Пример

Риски для главных бухгалтеров все возрастают

Сухов А. Б., эксперт журнала

Журнал «Бухгалтер Крыма» № 2/2020

В последнее время у представителей такой непростой профессии, как бухгалтер, появляется все больше поводов беспокоиться о том, что придется внезапно понести расходы при возмещении убытков, возникших не по их вине.

На слуху все больше случаев, когда по прошествии множества лет после того, как главбух уволился с некоего предприятия, его заставляют оплатить долги этого предприятия – оно признается банкротом, а арбитражные управляющие с усердием, достойным лучшего применения, привлекают всех, кто попадет в поле их зрения, к субсидиарной ответственности по долгам. К сожалению, такие действия в отношении главных бухгалтеров находят естественными и судьи, совершенно не принимая в расчет то, кто на самом деле является выгодоприобретателем при доведении предприятия до банкротства.

В данной статье мы рассмотрим еще одну ситуацию поддержанного судом взыскания с главного бухгалтера убытков, связанных с деятельностью компании. Правда, речь пойдет о вполне действующих предприятиях.

В настоящее время назначение выездной проверки какого-либо предприятия с большой долей вероятности означает, что оно будет привлечено к ответственности по результатам этой проверки: налоговики стараются «оправдать» ее, отыскав любые ошибки в сфере уплаты налогов. А для главного бухгалтера ситуация может усугубиться личной ответственностью за результаты этой проверки. И даже не обязательно речь идет об ответственности перед руководством предприятия – начальство, скорее всего, станет оценивать фактическую вину, реальную возможность главбуха повлиять на результаты деятельности предприятия. Важнее, что у главного бухгалтера возникает ответственность перед государством. А его представители менее склонны вникать в реальную степень ответственности главного бухгалтера как должностного лица.

Итак, при произведенных в отношении предприятия доначислениях, как правило, дополнительно к административной ответственности привлекается главный бухгалтер.

Согласно ч. 1 ст. 15.11 КоАП РФ грубое нарушение требований к бухучету, в том числе к бухгалтерской (финансовой) отчетности, влечет наложение на должностных лиц административного штрафа в размере от 5 000 до 10 000 руб. Повторное совершение данного административного нарушения главного бухгалтера влечет для должностных лиц штраф в размере от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до двух лет (ч. 2 указанной статьи).

К сведению:

Из пункта 2 ч. 1 ст. 4.3 КоАП РФ следует, что повторным совершением однородного административного правонарушения признается совершение такого же нарушения главного бухгалтера в период, когда лицо считается подвергнутым административному наказанию в соответствии со ст. 4.6 КоАП РФ за совершение однородного административного правонарушения.

Статья 4.6, в свою очередь, предусматривает, что лицо, которому назначено административное наказание за совершение административного правонарушения, считается подвергнутым данному наказанию со дня вступления в законную силу постановления о назначении административного наказания до истечения одного года со дня окончания исполнения этого постановления.

В примечании 1 к ст. 15.11 КоАП РФ разъяснено, что под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

-

занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

-

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

-

регистрация в регистрах бухучета мнимого объекта (в том числе неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта (в редакции до 09.06.2019 – регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета);

-

ведение счетов бухгалтерского учета вне применяемых регистров бухучета;

-

составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухучета;

-

отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухучета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности обязательно) в течение установленных сроков хранения таких документов.

По Постановлению ВС РФ от 18.09.2019 № 80-АД19-9 можно увидеть, как ст. 15.11 КоАП РФ используется против главных бухгалтеров налоговиками и примкнувшими к ним судьями.

По результатам выездной проверки налоговики обнаружили искажение данных бухгалтерского учета на расчетных счетах 68 «Расчеты по налогам и сборам» и 19 «Налог на добавленную стоимость по приобретенным ценностям», повлекшее занижение сумм налогов и сборов не менее чем на 10 %, размер не уплаченного организацией НДС за означенный период вследствие искажения данных составил 10,58 % суммы налога, подлежащей уплате в бюджет.

Суд пришел к выводу, что виноват в этом нарушении главный бухгалтер организации как должностное лицо. При этом арбитры не стали анализировать замечание главного бухгалтера об отсутствии в ее действиях вины и о том, что требования к ведению бухучета и представлению бухгалтерской отчетности ею выполнены, первичные документы отражены в бухучете правильно, однако бухгалтер не имела возможности установить, что они не отражали действительное содержание совершенных хозяйственных операций.

А ведь названные обстоятельства должны были исключить вину главного бухгалтера. Согласно ч. 3 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не отвечают за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Более того, Федеральным законом № 113-ФЗ в ст. 15.11 КоАП РФ введено примечание 1.1, вступившее в силу с 09.06.2019. Согласно ему предусмотренная ст. 15.11 КоАП РФ административная ответственность за искажение показателей бухгалтерской (финансовой) отчетности не применяется к лицу, на которое возложено ведение бухучета, и лицу, с которым заключен договор об оказании услуг по ведению бухучета, в случае, если такое искажение допущено в результате несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Обратите внимание:

Закон, смягчающий или отменяющий административную ответственность главного бухгалтера за административное правонарушение либо иным образом улучшающий положение лица, совершившего административное правонарушение, имеет обратную силу, то есть распространяется и на лицо, которое совершило административное правонарушение до вступления такого закона в силу и в отношении которого постановление о назначении административного наказания не исполнено (ч. 2 ст. 1.7 КоАП РФ).

Все это суд не стал принимать во внимание, полностью возложив ответственность главного бухгалтера за несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Остается только гадать, в каком случае реально будет работать новое примечание 1.1 к ст. 15.11 КоАП РФ, если за такое нарушение главный бухгалтер будет привлекаться без рассмотрения его реальной вины.

Обратите внимание:

Согласно примечанию 2 к ст. 15.1 КоАП РФ должностные лица освобождаются от административной ответственности за административные правонарушения, предусмотренные этой статьей, в следующих случаях:

-

представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных ст. 81 НК РФ;

-

исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством РФ порядке.

То есть в ситуации, подобной рассматриваемой, главный бухгалтер может избежать административной ответственности, если предпримет указанные действия. Но для этого он не всегда имеет достаточно прав, ведь уплата налогов (сборов) и пени находится в компетенции руководителя. Кроме того, имеет значение финансовое состояние предприятие, наличие средств на его счету.

И неудивительно, ведь согласно ст. 20.6 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» арбитражный управляющий, помимо фиксированного вознаграждения, получает еще и проценты от суммы, взысканной с лиц, привлеченных к субсидиарной ответственности.

С 09.06.2019 – за исключением случаев, предусмотренных ст. 15.15.6 КоАП РФ, то есть связанных с нарушением требований к бюджетному (бухгалтерскому) учету, в том числе к составлению, представлению бюджетной, бухгалтерской (финансовой) отчетности (Федеральный закон от 29.05.2019 № 113-ФЗ).

С 09.06.2019 – за исключением случаев, предусмотренных ст. 15.15.6 КоАП РФ.

За нарушение правил бухгалтерского учета к ответственности может быть привлечен не только директор компании, но и бухгалтер.

За нарушение правил бухгалтерского учета к ответственности может быть привлечен не только директор компании, но и бухгалтер.

С 10 апреля 2016 года была усилена ответственность по ст. 15.11 Кодекса об административных правонарушениях (КоАП) за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности.

За повторное грубое нарушение правил бухгалтерского учета установлен штраф, а в качестве альтернативы штрафу предусмотрена дисквалификация должностного лица на срок от одного года до двух лет.

Ошибочно предполагать, что за подобное нарушение к ответственности может быть привлечен только руководитель компании. К ответственности может быть привлечен и главный бухгалтер или иное лицо, которое отвечает за надлежащую организацию ведения бухгалтерского учета и хранение документов бухгалтерского учета.

Что относят к грубым нарушениям требований к бухгалтерскому учету

Грубыми нарушениями требований к бухгалтерскому учету являются:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Однако далеко не только за грубые нарушения может встать вопрос о дисквалификации.

ПРИМЕР:

B 2016 году за задержку выплаты заработной платы сотрудникам административная и материальная ответственность работодателя были ужесточены, даже если задержка произошла не по вине работодателя. Так, в мае 2016 года главного бухгалтера привлекли к ответственности по ч. 1 ст. 5.27. КоАП за задержку выплаты зарплаты (на 1 день), в феврале 2017 года в ходе плановой проверки выявили то же нарушение. За повторное нарушение в качестве альтернативы штрафу предусмотрели дисквалификацию.

Привлечение к ответственности

Правонарушение может быть выявлено в ходе проведения камеральной или выездной налоговой проверки компании. Представитель налоговой инспекции составляет протокол об административном правонарушении и направляет его

судье. Протокол является основным документом, на основании которого может быть принято решение о дисквалификации.

Чтобы избежать ответственности, необходимо:

- сдать уточненную налоговую декларацию и доплатить налог и пени;

- исправить ошибки, в том числе представить скорректированную бухгалтерскую отчетность до ее утверждения.

Алгоритм действий при дисквалификации

В случае если дисквалификации сотрудника избежать не удалось, компании следует сделать следующее:

1. Расторгнуть трудовой договор и уволить сотрудника по соответствующему основанию, предусмотренному Трудовым кодексом РФ (п. 8 ч. 1 ст. 83 ТК РФ).

Или

2. Перевести сотрудника на другую должность, не связанную с осуществлением организационно-распорядительных или административно-хозяйственных функций.

Санкции за допуск дисквалифицированного лица к осуществлению запрещенной ему деятельности достаточно весомы: штраф в размере 100 000 руб. (ч. 2 ст. 14.23 КоАП РФ).

Порядок прекращения трудового договора с дисквалифицированным лицом регулируется п. 8 ч. 1 ст. 83 ТК РФ.

Как мы уже упомянули ранее, компания обязана расторгнуть трудовой договор и уволить сотрудника. Однако здесь возникает ряд вопросов, ведь процесс увольнения требует времени, при этом дисквалифицированный сотрудник

обязан прекратить исполнение своих обязанностей с момента постановления суда, а значит, по факту до расторжения трудового договора.

Сотрудник может отказываться прекратить работу. Как быть в этом случае? Что делать работодателю в период между моментом, когда работодатель узнал о дисквалификации, и моментом, когда он расторгнет трудовой договор?

Работодателям целесообразно сделать следующее:

1. Как только работодатель узнает о факте дисквалификации сотрудника, он обязан издать приказ о его отстранении.

2. Любые действия должны быть максимально задокументированы, ведь вполне возможно, что они будут пристально изучаться если не в трудовом споре, то в производстве по факту административного правонарушения.

3. Обычно работодатели пользуются ст. 76 ТК РФ «Отстранение от работы», в которой содержатся правила действия для случаев лишения работника специального права.

В данной ситуации отстранение от работы будет носить кратковременный характер, соответственно, даже если впоследствии суд признает такие действия неправомерными, ущерб для компании будет значительно меньший, чем те

административные санкции, что могут последовать за продолжение трудовых отношений с дисквалифицированным лицом.

4. Информация к работодателю должна попасть из официальных источников, которыми являются:

- письменное уведомление от сотрудника с приложением копии судебного акта;

- выписка из реестра дисквалифицированных лиц, полученная по официальному запросу;

- требование или уведомление официальных органов (это может быть акт службы судебных приставов, письмо налоговой инспекции, представление прокурора и т. п.).

Если компания получила информацию о дисквалификации по неофициальным каналам, ее необходимо проверить, направив запрос в уполномоченный госорган.

После того как выполнение обязанностей приостановлено, переходят к увольнению.

1. Прекращение трудового договора с дисквалифицированным сотрудником допускается, если его невозможно перевести на другую вакантную должность, соответствующую квалификации.

Имеет смысл уведомлять работника обо всех вакансиях с указанием, какие из них он может занять:

- если сотрудник соглашается на другую работу, оформляется перевод;

- если вакансий нет или сотрудник отказывается от них, трудовой договор расторгается.

2. Увольнение в данном случае производится в обычном порядке с оформлением приказа. Основанием служит судебный акт с обязательным соблюдением требований к сроку выдачи трудовой книжки и порядка расчета.

3. В трудовой книжке делается запись: «Уволен в связи с дисквалификацией, пункт 8 части первой статьи 83 Трудового Кодекса Российской Федерации».

В заключение можно дать следующие рекомендации компаниям:

- важно уделять должное внимание взаимодействию с налоговыми органами;

- соблюдение правил в ходе проведения проверки и корректная подготовка к налоговой проверке могут помочь решить проблемы на ранних стадиях их возникновения или вообще предотвратить их;

- при приеме на работу нового руководителя или сотрудника на руководящую должность, стоит провести тщательную проверку. В том числе необходимо запросить информацию о наличии дисквалификации физического лица, претендующего на данную должность. Вся информация о дисквалификации физических лиц содержится в Реестре дисквалифицированных лиц, который ведет МВД России и МВД, УВД и ГУВД субъектов РФ.Информация, которая содержится в реестре, является открытой и может быть предоставлена по официальному запросу;

- в случае если дисквалификации сотрудника избежать не удалось, четко соблюдайте алгоритм действий компании-работодателя при увольнении такого сотрудника.

Источник «Бухгалтерские Вести»

Только сейчас вам открыт бесплатный доступ к закрытым, платным источникам клуба «Успешный бухгалтер»!

![]()

Для этого подпишитесь на наш канал в telegram — https://t.me/spb_balt_synd

Зоны ответственности директора и главбуха

Ни в налоговом, ни в бухгалтерском законодательстве не определены четкие границы ответственности генерального директора и главного бухгалтера. Рассмотрим, за какие правонарушения в отношении этих лиц может быть применена дисциплинарная, материальная, административная и уголовная ответственность и как быть главбуху, несогласному с учетными решениями руководителя.

На практике ответственность генерального директора и главного бухгалтера определяется исходя из должностных обязанностей и полномочий этих лиц, а также выполняемых ими организационно-распорядительных и административно-хозяйственных функций. При этом следует ориентироваться на внутренние документы организации: трудовые договоры, должностные инструкции и т.п.

Дисциплинарная ответственность

В общем случае дисциплинарная ответственность налагается на руководителя и главного бухгалтера на общих основаниях с остальными работниками, то есть за неисполнение или ненадлежащее исполнение обязанностей, возложенных на них трудовым договором.

В соответствии со ст. 192 ТК РФ за совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания:

-

замечание;

-

выговор;

-

увольнение по соответствующим основаниям.

Одним из оснований для увольнения руководителя и главного бухгалтера является, в частности, принятие ими необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п. 9 ст. 81 ТК РФ).

Дисциплинарное взыскание в виде увольнения в отношении руководителя организации может быть применено также в случае однократного грубого нарушения им своих трудовых обязанностей (п. 10 ст. 81 ТК РФ).

В других случаях вопрос о привлечении руководителя к дисциплинарной ответственности зависит исключительно от усмотрения работодателя.

Материальная ответственность

Руководитель организации несет полную материальную ответственность за прямой действительный ущерб, причиненный организации (ч. 1 ст. 277 ТК РФ). При этом такая ответственность для руководителя наступает независимо от того, содержится в трудовом договоре с ним условие о полной материальной ответственности или нет (п. 9 постановления Пленума Верховного суда РФ от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю», далее — постановление № 52).

Полная материальная ответственность наступает за прямой действительный ущерб, причиненный организации (ст. 242 ТК РФ).

Под прямым действительным ущербом понимается:

-

реальное уменьшение наличного имущества работодателя (организации) или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества);

-

необходимость для работодателя (организации) произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ст. 238 ТК РФ).

Частью 2 ст. 277 ТК РФ установлено, что в случаях, предусмотренных федеральными законами, руководитель организации возмещает организации убытки, причиненные его виновными действиями. При этом расчет убытков осуществляется в соответствии с нормами, предусмотренными гражданским законодательством.

Под убытками в соответствии с требованиями гражданского законодательства понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые могли бы быть получены лицом при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода) (ст. 15 ГК РФ).

Материальная ответственность главного бухгалтера должна быть установлена в трудовом договоре. Если трудовым договором не предусмотрено, что он в случае причинения ущерба несет материальную ответственность в полном размере, при отсутствии иных оснований, дающих право на привлечение этого лица к такой ответственности, он может нести ответственность лишь в пределах своего среднего месячного заработка (п. 10 постановления № 52).

Административная ответственность

В соответствии с ч. 1 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) ведение бухгалтерского учета и хранение документов бухгалтерского учета организует руководитель экономического субъекта (ч. 1 ст. 7 Закона № 402-ФЗ).

При этом руководитель обязан:

-

либо возложить ведение бухучета на главного бухгалтера или иное должностное лицо организации;

-

либо заключить договор об оказании услуг по ведению бухучета со сторонней организацией (специалистом);

-

либо принять ведение бухучета на себя (если организация является субъектом малого или среднего бизнеса) (ч. 3 ст. 7 Закона № 402-ФЗ).

Таким образом, ответственность за организацию бухгалтерского учета несет руководитель организации.

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность:

-

за формирование учетной политики;

-

ведение бухгалтерского учета;

-

своевременное представление полной и достоверной бухгалтерской отчетности.

В КоАП РФ предусмотрен ряд статей, устанавливающих ответственность за нарушение требований административного законодательства РФ в области финансов, налогов и сборов.

Ответственность главного бухгалтера

Главного бухгалтера могут привлечь к административной ответственности за совершение, в частности, следующих правонарушений:

1. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, — ответственность в виде административного штрафа в размере от 5000 до 10 000 руб. Повторное совершение такого правонарушения грозит штрафом в размере от 10 000 до 20 000 руб. или дисквалификацией на срок от одного года до двух лет (ст. 15.11 КоАП РФ).

Отметим, что под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

-

занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

-

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

-

регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

-

ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

-

составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

-

отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

2. Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде — ответственность в виде наложения административного штрафа от 300 до 500 руб. (15.6 КоАП РФ).

3. Непредставление информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, — ответственность в виде предупреждения или наложения административного штрафа в размере от 1500 до 3000 руб. (ч. 5 ст. 14.5 КоАП РФ).

4. Нарушение установленных сроков представления налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета — предупреждение или наложение административного штрафа в размере от 300 до 500 руб. (ст. 15.5 КоАП РФ).

5. Нарушение установленных порядка и сроков представления документов и (или) иных сведений в территориальные органы ФСС России — штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП РФ).

6. Нарушение кассовой дисциплины влечет наложение административного штрафа в размере от 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Обращаем внимание, что нередко рядовые бухгалтеры совершают ошибки, о которых главбух узнает только на этапе налоговой проверки. Однако вина за такие ошибки все равно лежит исключительно на главбухе, а не на его подчиненных. Ведь именно он отвечает за правильное ведение бухгалтерского учета и достоверное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24.10.2006 № 18).

Ответственность руководителя

Естественно, что в ситуации, когда руководитель организации возложил обязанности по ведению учета на себя, он будет являться субъектом всех перечисленных правонарушений.

Кроме того, гендиректора могут привлечь к административной ответственности, в частности, если допущены следующие правонарушения, предусмотренные КоАП РФ:

1. Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе — ответственность в виде предупреждения или наложения административного штрафа в размере от 500 до 1000 руб.

Если это нарушение сопряжено с ведением деятельности без постановки на учет в налоговом органе, оно влечет за собой наложение административного штрафа в размере от 2000 до 3000 руб. (ст. 15.3 КоАП РФ).

2. Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации (ст. 15.4 КоАП РФ). Данное нарушение влечет предупреждение или наложение административного штрафа в размере от 1000 до 2000 руб.

Спорная ответственность

По общему правилу компания обязана представлять в инспекцию годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК РФ).

Как правило, обязанность по ведению бухучета и представлению отчетности возлагается на главного бухгалтера. Это прописывают в трудовом договоре и должностной инструкции. Поэтому в случае несвоевременной сдачи бухгалтерской отчетности оштрафуют именно бухгалтера, а не руководителя (постановление Верховного суда РФ от 22.09.2014 № 5-АД14-17).

Но здесь есть один нюанс. В настоящее время подпись главного бухгалтера в формах бухгалтерской отчетности необязательна (приказ Минфина России от 06.04.2015 № 57н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету»). То есть документы подписывает только руководитель компании. Поэтому если в отчетности главбух не проставит свою подпись, ответственность за ее непредставление возлагается на директора. При этом суды в ряде случаев (см., например, решения Железнодорожного районного суда г. Красноярска от 14.08.2014 № 12-2472014, Жуковского районного суда Брянской области от 08.09.2014 № 12-26/2014, от 08.09.2014 № 12-25/2014) считают, что привлечение гендиректора к ответственности по ч. 1 ст. 15.6 КоАП РФ за несвоевременное представление организацией бухгалтерской отчетности в ИФНС без выяснения должностных обязанностей главбуха неправомерным, так как руководитель несет ответственность за надлежащую организацию бухгалтерского учета, а главный бухгалтер — за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Уголовная ответственность

Уголовным кодексом РФ предусмотрена уголовная ответственность за уклонение от уплаты налогов и сборов с организации.

Согласно ст. 199 УК РФ уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, наказывается штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Если то же деяние совершено группой лиц по предварительному сговору или в особо крупном размере, последует наказание в виде штрафа в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо в виде принудительных работ на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишения свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

При этом крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 5 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 25% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 15 млн руб. Особо крупным размером считается сумма, составляющая за период в пределах трех финансовых лет подряд более 15 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 50% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 45 млн руб.

Порядок привлечения к уголовной ответственности по ст. 199 УК РФ разъяснен в постановлении Пленума Верховного суда РФ от 28.12.2006 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» (далее — постановление № 64).

Согласно п. 7 постановления № 64 к субъектам преступления, предусмотренного ст. 199 УК РФ, могут быть отнесены руководитель организации-налогоплательщика, главный бухгалтер, в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов.

Уклонением от уплаты налогов и (или) сборов, влекущим уголовную ответственность, являются деяния, направленные на неуплату налогов и (или) сборов, повлекшие вредные последствия — полное или частичное непоступление соответствующих налогов и сборов в бюджетную систему Российской Федерации. При этом уголовная ответственность может наступить только в случае, если уклонение от уплаты налогов и (или) сборов осуществлялось способами, указанными в УК РФ, а именно:

-

путем бездействия, выражающегося в умышленном непредставлении налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным;

-

путем совершения действия — умышленного включения в налоговую декларацию или в иные документы заведомо ложных сведений (п. 3 постановления № 64).

Суд разъяснил, что последний способ совершения налогового преступления предполагает указание в налоговой отчетности любых не соответствующих действительности данных об объекте налогообложения, о расчете налоговой базы, наличии налоговых льгот или вычетов и любой иной информации, влияющей на правильное исчисление и уплату налогов и сборов (п. 9 постановления № 64).

Кроме того, руководитель или главный бухгалтер в зависимости от вины, степени участия в содеянном может быть привлечен к ответственности:

-

за неисполнение в личных интересах обязанностей налогового агента в крупном или особо крупном размере (ст. 199.1 УК РФ);

-

за сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ).

Вместе с тем следует отметить, чтобы возложить на главного бухгалтера или иное лицо уголовную ответственность, необходимо доказать его виновность в совершении конкретного преступления (ч. 1 ст. 5 УК РФ). Причем к ответственности, предусмотренной ст. 199, 199.1 и 199.2 УК РФ, можно привлечь лишь за те деяния, которые совершены умышленно и направлены непосредственно на избежание уплаты законно установленного налога. Такова правовая позиция Конституционного суда РФ (Определение от 24.03.2005 № 189-О и постановление от 27.05.2003 № 9-П).

Умышленное преступление может быть совершено с прямым или косвенным умыслом (ст. 25 УК РФ). Например, неуплата налогов считается совершенной с прямым умыслом, если лицо осознавало общественную опасность своих действий или бездействия, предвидело возможность или неизбежность наступления общественно опасных последствий и желало их наступления.

Речь идет о косвенном умысле, если лицо не желало, но сознательно допускало возможность наступления общественно опасных последствий либо относилось к ним безразлично.

При этом главного бухгалтера или другое лицо могут освободить от уголовной ответственности, предусмотренной ст. 199 и 199.1 УК РФ, если он ранее не совершал подобных преступлений. Для этого он сам либо организация должны полностью погасить всю сумму недоимки и пеней и уплатить штраф в размере, определенном согласно нормам НК РФ (примечание 2 к ст. 199 УК РФ).

Главбух против решений гендиректора

Поскольку границы ответственности генерального директора и главного бухгалтера достаточно условны, на практике генеральный директор и главный бухгалтер нередко перекладывают вину друг на друга.

И поскольку главный бухгалтер подчиняется генеральному директору, именно главбуху надо постараться обезопасить себя от рискованных действий в бухгалтерском и налоговом учете.

Как должен действовать главный бухгалтер, если он не согласен с решениями генерального директора? Ответ на этот вопрос содержится в ч. 8 ст. 7 Закона № 402-Ф3. Согласно этой норме в случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Итак, если главный бухгалтер против отражения в учете тех или иных операций, от руководителя компании нужно получить письменное распоряжение сделать это.

Главному бухгалтеру необходимо составить служебную записку на имя генерального директора, в которой следует отразить свое мнение по спорной ситуации и получить от генерального директора приказ на проведение в учете спорной хозяйственной операции. Такой документ докажет, что вина бухгалтера в совершении правонарушения отсутствует. Ответственность в данном случае несет только директор.

Ответственность за ошибки бухгалтера

На бухгалтере лежит немалая ответственность, связанная с ведением налогового и бухгалтерского учета. А ошибиться, в условиях постоянно меняющегося действующего законодательства, несложно. Давайте посмотрим, в каких ситуациях бухгалтеру действительно стоит опасаться ответственности и как именно его могут наказать.

Ответственность бухгалтера перед работодателем

Для работодателя бухгалтер – это такой же работник организации, как и другие. Следовательно, на него распространяются общие положения трудового законодательства, в том числе и об ответственности.

Так, в случае нарушения трудового законодательства и иных актов, содержащих нормы трудового права, бухгалтера можно привлечь к дисциплинарной и материальной ответственности (ст.419 ТК РФ).

Дисциплинарная ответственность

Этот вид ответственности наступает в связи с неисполнением или ненадлежащим исполнением трудовых обязанностей.

Статьей 192 ТК РФ предусмотрено три вида дисциплинарных взысканий: замечание, выговор и увольнение – в зависимости от тяжести совершенного проступка.

Кратко остановимся на нюансах привлечения к этой ответственности.

1. Привлечь к дисциплинарной ответственности можно за невыполнение обязанностей, закрепленных в трудовом договоре, должностной инструкции и т.д. Другими словами, если бухгалтер не выполнил или ненадлежащим образом выполнил устное поручение директора, он не может быть привлечен к ответственности. В противном случае суд не только отменит дисциплинарное взыскание, но и может обязать организацию компенсировать нанесенный главбуху моральный вред, причиненный необоснованным взысканием (ст.60 ТК РФ, определение Московского горсуда от 17 декабря 2010 г. N 33-39351).

2. Для привлечения к ответственности одного факта нарушения недостаточно. Нужно доказательство того, что оно произошло по вине работника. Например, суд отменил выговор, объявленный главбуху за неправильное исчисление страховых взносов, так как выяснилось, что работодатель не обеспечил его ни бухгалтерской программой, ни справочными правовыми системами, ни доступом в Интернет. Поэтому у главбуха просто не было возможности своевременно узнавать об изменениях законодательства (Кассационное определение Мурманского облсуда от 01 февраля 2012 г. N 33-270).

3. Дисциплинарное взыскание не может быть применено позднее одного месяца со дня обнаружения проступка (не считая времени болезни, пребывания в отпуске и т.д.) и шести месяцев со дня совершения проступка. А по результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки — позднее двух лет со дня его совершения (абз.3,4 ст.193 ТК РФ).

За принятие необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации, работодатель вправе уволить бухгалтера (п.9 ст.81 ТК РФ). Поэтому прежде чем перечислить деньги поставщику, безопаснее, чтобы на его документах была виза «Оплатить» (Апелляционное определение ВС Чувашской Республики от 01 августа 2012 г. N 33-2491-12). Подпись руководителя подтвердит, что решение принималось именно директором, а не лично бухгалтером. При исполнении устных поручений таких гарантий не будет.

Материальная ответственность

Несколько по-другому обстоят дела с материальной ответственностью бухгалтера. В большей степени это касается главного бухгалтера.

Как и с любого другого сотрудника, с главбуха можно взыскать ущерб в сумме, не превышающей среднемесячный заработок (ст.238, 241 ТК РФ). Однако, если трудовой договор дополнен положением о полной материальной ответственности, то главный бухгалтер может быть привлечен к возмещению полного размера ущерба (п.8 ст.243 ТК РФ). Речь идет о ситуациях, когда главбух не выполнил свои обязанности и в связи с этим работодатель понес ущерб. Причем ущерб можно взыскать через суд даже после увольнения главбуха (в течение 1 года со дня обнаружения ущерба) (ст.392 ТК РФ).

Обратим внимание! Отдельный договор о полной материальной ответственности с главным бухгалтером заключать нельзя ввиду отсутствия должности бухгалтера в перечне должностей, с которыми могут заключаться такие соглашения (постановление Правительства от 14.11.2002 N 823; постановление Минтруда от 31.12.2002 N 85). Условие о полной материальной ответственности главного бухгалтера может быть прописано в трудовом договоре с ним.

Ответственность бухгалтера перед государством

Помимо того, что главный бухгалтер отвечает перед работодателем, он также несет ответственность и перед государством. Посмотрим, за что главбуха могут привлечь к ответственности госорганы.

Административная ответственность

В случае неисполнения или ненадлежащего исполнения служебных обязанностей бухгалтер или руководитель могут привлекаться к административной ответственности (как должностные лица) (ст.2.4 КоАП). Для этого должна быть установлена их вина и соблюдены сроки давности.

К сведению. Квалификационным справочником должностей руководителей, специалистов и других служащих должность главного бухгалтера отнесена к категории «Руководители», которые выполняют преимущественно организационно-административные работы (утв. постановлением Минтруда от 21 августа 1998 г. N 37).

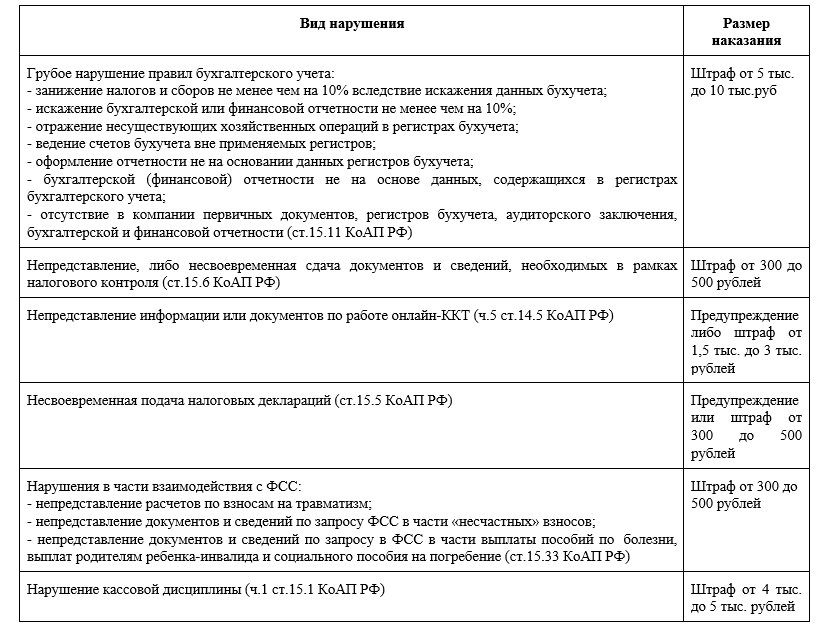

Ответственность должностных лиц за административные правонарушения

|

Правонарушение |

Сумма штрафа |

Норма КоАП РФ |

|

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций (расчеты наличными средствами с другими организациями сверхустановленных ограничений, неполное оприходование в кассу наличности, накопление денежных средств в кассе сверхустановленных ограничений). |

от 4000 до 5000 рублей |

ст. 15.1 |

|

Нарушение срока подачи заявления о постановке на учет в налоговой инспекции |

от 500 до 1000 рублей |

п. 1 ст. 15.3 |

|

Нарушение срока подачи заявления о постановке на учет в налоговой инспекции при ведении деятельности без постановки на учет |

от 2000 до 3000 рублей |

п. 2 ст. 15.3 |

|

Нарушение срока предоставления в налоговую инспекцию информации об открытии или закрытии счета в банке. Внимание! Со 2 мая 2014 года обязанность сообщать в инспекцию об открытии (закрытии) счетов в банках и ответственность за неподачу таких сообщений отменена (Закон от 2 апреля 2014 г. N 52-ФЗ). |

от 1000 до 2000 рублей |

ст. 15.4 |

|

Нарушение сроков представления налоговой декларации |

от 300 до 500 рублей |

ст. 15.5 |

|

Непредставление в срок в налоговую инспекцию, таможенные органы необходимых для налогового контроля документов – об участии в других организациях, об обособленных подразделениях, о реорганизации или ликвидации |

от 300 до 500 рублей |

ст. 15.6 |

|

Грубое нарушение правил ведения бухгалтерского учета и представления отчетности, а также порядка и сроков хранения учетных документов. Грубым нарушением считается искажение сумм начисленных налогов или какой-либо строки формы отчетности не менее чем на 10% |

от 2000 до 3000 рублей |

ст. 15.11 |

Уголовная ответственность

Исключая случаи умышленного хищения и мошенничества, главный бухгалтер может быть привлечен к уголовной ответственности за уклонение от уплаты налогов и сборов, совершенное в крупном или особо крупном размере (ст.199 УК РФ). Речь идет о непредставлении налоговой декларации или иных документов, представление которых в соответствии с законодательством является обязательным, либо о включении в налоговую декларацию или иные документы заведомо ложных сведений. При этом:

— крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 2 млн руб. при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 6 млн руб.;

— особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более 10 млн руб. при условии, что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 30 млн руб.

Кроме того, главный бухгалтер, не заручившийся письменным распоряжением руководителя на осуществление деяний, предусмотренных статьей 199.2 УК РФ «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов», может быть привлечен к ответственности за соучастие наряду с руководителем.

На практике риски привлечения главного бухгалтера к уголовной ответственности минимальны: ведь для этого необходимо доказать, что он умышленно действовал с целью уклонения от налогообложения, а не по ошибке или в связи с отсутствием достаточной квалификации или информации и т.д.

Вопросы-ответы о привлечении бухгалтера к ответственности

В штате отсутствует главный бухгалтер. Его обязанности выполняет финансовый менеджер/директор. Распространяется ли на него ответственность, как и на главбуха?

Да, если в трудовом договоре и должностной инструкции финансового менеджера/директора закреплены обязанности главбуха.

Кто несет ответственность за ошибки, совершенные во время отпуска (или отсутствия) главбуха?

Их несет работник, на которого приказом и дополнительным соглашением к трудовому договору были временно возложены обязанности главбуха, а при отсутствии такого работника – руководитель.

Несет ли главный бухгалтер ответственность за ошибки, совершенные его подчиненными?

Несет, если ошибки подчиненных привели к совершению административного «бухгалтерского» правонарушения.

Влечет ли за собой ответственность для главбуха исполнение письменного распоряжения руководителя, повлекшее неблагоприятные последствия?

Нет, если имеется письменное распоряжение.

Кто в ответе за ошибки предыдущего главного бухгалтера?

К ответственности привлекается только виновное лицо, а именно предыдущий главный бухгалтер.

За что отвечает главный бухгалтер? В последнее время все чаще говорят и пишут о возможностях взыскания налоговых долгов при банкротстве компании с ее главного бухгалтера. Первой ласточкой стало дело бухгалтера-пенсионерки Галины Ахмадеевой, начавшееся в сентябре 2014 года и которое на сегодняшний день не завершено.

Работа главного бухгалтера связана с принятием финансовых решений, оформлением бухгалтерских и налоговых документов, предоставлением этих документов в уполномоченные органы. Какая ответственность может быть применена к главному бухгалтеру? Чем рискует главный бухгалтер?

Главного бухгалтера можно привлечь к дисциплинарной, материальной, административной, уголовной и, как показывает практика последних лет, к субсидиарной ответственности.

Административная ответственность

Главного бухгалтера могут привлечь к административной ответственности, если в результате неисполнения (либо ненадлежащего исполнения) им обязанностей, возложенных на него трудовым договором (должностной инструкцией), допущены следующие правонарушения (ст.2.4 КоАП РФ, ч. 3 ст.7 Закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»):

Важно!

С 9 июня 2019 года вступили в силу поправки в КоАП РФ, которые заключаются в том, что бухгалтер освобождается от административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц.

А именно, когда бухгалтер:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни, из-за того что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

Таким образом, с 9 июня 2019 года бухгалтера не привлекут к ответственности по КоАП, если нарушение было допущено по вине третьих лиц.

Систематизируем виды административной ответственности в таблице:

Дисциплинарная ответственность

Главного бухгалтера, совершившего дисциплинарный проступок или причинившего ущерб организации, работодатель может привлечь к дисциплинарной или материальной ответственности соответственно (ст.192, 238, 241, 243 ТК РФ, п.10 Постановления Пленума ВС от 16.11.2006 г. №52). Дисциплинарная ответственность предусматривает три вида дисциплинарных взысканий:

- замечание (наименее строгое дисциплинарное взыскание);

- выговор (более строгое дисциплинарное взыскание);

- увольнение (наиболее строгое дисциплинарное взыскание).

Главного бухгалтера можно уволить по инициативе работодателя в связи с принятием необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п.9 ч.1 ст.81, ч.1-3 ст.84.1, ст.192-193 ТК РФ, п.48, 52 Постановления Пленума ВС РФ от 17.03.2004 г. №2).

Материальная ответственность

При каких условиях работодатель вправе привлечь к полной материальной ответственности главного бухгалтера? Материальная ответственность наступает при одновременном соблюдении следующих условий:

- условие о полной материальной ответственности предусмотрено трудовым договором, заключенным с главным бухгалтером. Условие о полной материальной ответственности может быть включено в трудовой договор или оформлено дополнительным соглашением к нему;

- главный бухгалтер не выполнил обязанности, предусмотренные трудовым договором, и своими действиями (бездействием) причинил компании прямой действительный ущерб;

- между противоправными действиями или бездействием работника и наступившим прямым действительным ущербом существует причинно-следственная связь;

- присутствует вина главного бухгалтера в причинении ущерба. Под виной понимаются умысел или неосторожность (легкомыслие, халатность) в действиях работника, которые привели к возникновению ущерба у работодателя (ч.2 ст.243 ТК РФ, п.10 Постановления Пленума ВС РФ от 16.11.2006 г. №52, письма Минтруда РФ от 19.10.2017 г. №14-2/В-942, Роструда РФ от 19.10.2006 г. №1746-6-1).

Важно!

В том случае если условие о полной материальной ответственности не было включено в трудовой договор с главным бухгалтером, то полная материальная ответственность может возлагаться на него в общем порядке согласно ст.243 ТК РФ (например, при разглашении коммерческой тайны и т.п.).

Уголовная ответственность

К уголовной ответственности за уклонение от уплаты налогов, сборов, страховых взносов с компании или неисполнение ею обязанностей налогового агента главного бухгалтера могут привлечь, если он осознанно (умышленно) участвовал в совершении этих преступлений (ст.199, 199.1, 199.4 УК РФ, п.3, 7, 17 Постановления Пленума ВС РФ от 28.12.2006 г. №64).

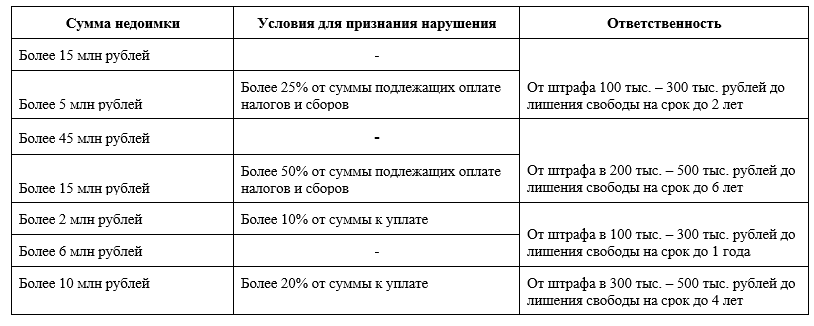

Меры ответственности зависят от суммы неуплаченных налогов (сборов):

Анализ судебной практики по уголовным налоговым делам свидетельствует о том, что чаще всего, фигурантами уголовного дела становятся руководители компаний.

Важно!

Если к уголовной ответственности наряду с руководителем также привлекается главный бухгалтер, данный факт только усугубляет ситуацию, поскольку за совершение налогового преступления группой лиц по предварительному сговору, предусмотрены более строгие санкции — до 6 лет лишения свободы (ст.35 УК РФ).

Так, уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений в особо крупном размере стоило бухгалтеру компании наказания в виде лишения свободы на срок 2 года. Как отметили судьи, оба руководителя и бухгалтер совершили преступление по предварительному сговору, действуя в составе группы лиц.

Правда, в соответствии со ст. 73 УК РФ, назначенное бухгалтеру наказание суд может назначить условным, установив ей испытательный срок на 3 года (Приговор Череповецкого городского суда (Вологодская область) от 06.06.2016 г. №1-111/2016).

Несмотря на то, что неуплата налогов квалифицируется по ч.1 ст.199 УК РФ (например, в одном из дел в сумме 8 млн рублей, что составляет 58,86% подлежащих уплате сумм налогов организации, то есть превышает 25%) в крупном размере, судом учитывается характер и степень общественной опасности преступления, а также обстоятельства, смягчающие наказание.

В связи с этим суд может не назначить реального уголовного наказания, а ограничиться лишь штрафом (Приговор Сорочинского районного суда (Оренбургская область) от 09.11.2016 г. №1-161/2016).

В качестве смягчающих обстоятельств, суд может признать:

- наличие двух малолетних детей (ч.1 ст.61 УК РФ);

- частичное признание вины, раскаяние в содеянном (ч.2 ст.61 УК РФ).

При назначении наказания суд учитывает и данные о личности подсудимого, а именно, что он трудоустроен, проживает с семьей (где двое малолетних детей), на учете у психиатра не состоит, исключительно положительно характеризуется на работе (Приговор Торжокского городского суда (Тверская область) от 23.06.2016 г. №1-104/2016).

Субсидиарная ответственность главного бухгалтера

Несколько слов о том, что представляет собой субсидиарная ответственность. Это финансовая ответственность физического лица в размере всей непогашенной задолженности компании перед кредиторами и уполномоченным органом (например, ИФНС).

Сама процедура привлечения к субсидиарной ответственности контролирующих лиц компании определена положениями Федерального закона от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (далее по тексту — Закон №127-ФЗ). В том случае, если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица, оно несет субсидиарную ответственность по обязательствам должника (п.1 ст.61.11 Закона №127-ФЗ).

Важно!

Иными словами, привлечь к ответственности за неуплату налогов (и, соответственно, возместить причиненный ущерб) могут и главного (старшего) бухгалтера или другого специалиста, который рассчитывает, удерживает или перечисляет налоги (п.17 Постановления №64, п.5 Постановления КС РФ от 08.12.2017 г. №39-П, письмо ФНС РФ от 09.01.2018 г. №СА-4-18/45@ «О направлении для использования в работе постановления КС РФ от 08.12.2017 г. №39-П»).

Налоговикам легче обвинить во всех грехах бухгалтера компании и сделать его главной причиной банкротства компании, ведь презумпция невиновности в этой ситуации не действует. Поэтому главный бухгалтер в подобных случаях вынужден доказывать свою добросовестность в суде (п.2 ст.401, п.2 ст.1064 ГК РФ).

При каких условиях налоговики могут взыскать налоговую недоимку с главного бухгалтера?

Отметим, что взыскать с физического лица можно только недоимку и пени. А налоговый штраф, который предъявлен компании, нельзя перекладывать на физическое лицо (хотя налоговики в письме от 09.01.2018 г. №СА-4-18/45@ сочли возможным, вопреки позиции КС РФ, взыскивать с физического лица и штраф).

Ориентиры применения права о привлечении к субсидиарной ответственности даны в постановлении КС РФ от 08.12.2017 г. №39-П и разъяснениях контролирующих органов (например, письмо Минфина РФ от 15.02.2018 г. №03-02-08/9589).

Так, применение норм права допустимо при доказанности следующих обстоятельств:

- надлежащего субъекта ответственности, которым является собственник, учредитель, руководитель должника, иные лица, которые имеют право давать обязательные для должника указания либо иным образом имеют возможность определять его действия;

- факта несостоятельности (банкротства) должника, то есть признания арбитражным судом или объявления должника о своей неспособности в полном объеме удовлетворять требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей;

- наличия причинно-следственной связи между обязательными указаниями, действиями вышеперечисленных лиц и фактом банкротства должника, поскольку они могут быть привлечены к субсидиарной ответственности лишь в тех случаях, когда несостоятельность (банкротство) юридического лица вызвана их указаниями или иными действиями, при этом следует учитывать, что возложение на них ответственности за бездействие исключается;

- вины контролирующего лица должника в несостоятельности (банкротстве) предприятия (Постановление Третьего ААС от 10.10.2018 г. №А33-908/2015к22).

Итак, риск взыскания долгов с главного бухгалтера, как правило, возникает при банкротстве компании. Налоговики пытаются взыскать долг с физического лица при невозможности взыскания недоимки за счет имущества компании.

Важно!

Для взыскания «субсидиарки» должно быть доказательство причастности привлекаемого к ответственности физического лица к хозяйственной деятельности компании и влияния на ее действия (п.1 Письма ФНС РФ от 09.01.2018 г. №СА-4-18/45@).

Например, в одном из дел относительно ответственности главного бухгалтера суд апелляционной инстанции отказал в удовлетворении данного требования, поскольку «…главный бухгалтер должника не несет ответственности за не передачу бухгалтерской документации конкурсного управляющему. Заявителем (в данном деле – конкурсный управляющий) не доказано, что главным бухгалтером была искажена и (или) отсутствует информация в бухгалтерской документации, совершены действия, заведомо влекущие причинение организации ущерба, существенно ухудшившего его финансовое положение, и последующее банкротство должника. Согласно пояснениям главного бухгалтера никакие документы должника, в ее распоряжении не находились. Доказательства обратного, суду апелляционной инстанции не представлено» (Постановление АС Московского округа от 03.12.2018 г. № А40-61202/2015).

Пример

Конкурсный управляющий Банка обратился в суд с заявлением о привлечении главного бухгалтера к субсидиарной ответственности.

Суды пришли к выводу, что Гайовишина И.А., являвшаяся главным бухгалтером обладала всеми полномочиями и фактической возможностью давать Банку обязательные для исполнения указания или иным образом определять его действия, в связи с чем являются контролирующими Банк лицами.

Главным бухгалтером были одобрены ряд сделок по выдаче кредитов заемщикам, фактически неспособным исполнить обязательства, не имея о них минимально необходимой и достоверной информации, что подтверждается отсутствием справок 2-НДФЛ, отчетности по форме 3-НДФЛ.

Судьи подчеркнули, что Гайовишина И.А. имела реальные возможности для надлежащего исполнения обязательств, а именно получения информации и ее проверки для принятия взвешенного и обоснованного решения. Обладая информацией о реальном состоянии Банка и качестве активов, она не могла не осознавать, что совершение вышеприведенных сделок и операций заведомо повлечет причинение Банку ущерба и его дальнейшее банкротство.

Требование о привлечении к субсидиарной ответственности было удовлетворено, поскольку главный бухгалтер банка, действуя неразумно, игнорируя требования действующего законодательства и внутренних положений банка, приняли решение о предоставлении кредитов физическим и юридическим лицам, фактически неспособным исполнить обязательства, что повлекло невозможность возврата выданных денежных средств и, соответственно, причинение ущерба банку (Постановление АС Московского округа от 01.11.2018 г. №А40-133945/2010, Определением ВС РФ от 27.02.2019 г. №305-ЭС18-26229 было отказано в передаче дела в Судебную коллегию по экономическим спорам ВС РФ).

Еще одним доводом факта причинения вреда главным бухгалтером бюджету является совокупность следующих факторов (п.3 письма ФНС РФ от 09.01.2018 г. №СА-4-18/45@):

а) изменение уровня материального состояния физического лица и (или) связанных с ним лиц (в том числе членов семьи) в сторону улучшения в период, который может быть связан с совершением преступления (в том числе до и после непосредственного совершения налогового преступления), выразившееся в денежной (наличные, безналичные и электронные денежные средства в рублях и (или) в иностранной валюте) и (или) натуральной форме (движимое и недвижимое имущество, имущественные права, документарные и бездокументарные ценные бумаги и др.);

Например, главный бухгалтер купил себе дорогую недвижимость или автомобиль представительского класса в тот период, когда занижал налоги компании.

б) превышение (в том числе систематическое) расходов физического лица и (или) связанных с ним лиц (в том числе членов семьи) над официально установленными доходами в период, который может быть связан с совершением преступления либо после совершения налогового преступления;

Например, у главного бухгалтера (членов его семьи)в период неуплаты налогов расходы во много раз превышали официальные доходы.

в) наличие существенных активов у лица и связанных с ним лиц (в том числе членов семьи) при отсутствии обоснования и доказывания источников их происхождения;

Например, по приобретенной недвижимости главный бухгалтер не может доказать источники ее приобретения.

г) прямое либо косвенное (путем создания схемы по распределению выгоды и убытков) направление средств юридического лица на обезличенного выгодоприобретателя (фиктивные юридические лица, подставные физические лица, структуры в иностранных юрисдикциях с осложненным либо невозможным к прослеживанию дальнейшим направлением движения денежных средств и др.);

Например, средства компании выводили на подставные компании или физических лиц, а также на иностранные компании.

д) любой иной прямой или косвенный финансовый (материальный) интерес, выгода, бонус, иные привилегии и преимущества, которые физическое лицо получило непосредственно или через третьих лиц, их размер.

Например, у главного бухгалтера был личный мотив занизить налоги компании для того, чтобы получить бонусы от компании.

Такую информацию налоговики получают из органов ГИБДД, Росреестра и ЗАГСов.