Содержание

- Sergei Cheremushkin

- Как правильно заполнить раздел 3 бухгалтерского баланса «Капитал и резервы»

- Раздел 3 бухгалтерского баланса

- Построчное заполнение раздела 3 бухгалтерского баланса

- Особенности работы с графой 1370 Раздела 3 бухгалтерского баланса

- Обзор последних изменений по налогам, взносам и зарплате

- Собственный капитал в балансе — что это такое

- Что это такое

- Методы расчета

- Оптимальная средняя величина

- Собственный капитал в балансе — это…

- Что такое собственный капитал

- Традиционный метод расчета собственного капитала по балансу (формула)

- Что входит в собственный капитал по балансу: расчет по Минфину

- Какая строка баланса содержит показатель собственного капитала

- Какова оптимальная средняя величина собственного капитала

- Итоги

Sergei Cheremushkin

На практике часто встречаются «чудеса» (в плохом смысле этого слова), которых в принципе не должно быть. Одно из них – отрицательный собственный капитал. В теории, если собственный капитал компании опускается до нуля, и собственники не вносят добавочного капитала, она переходит в собственность кредиторов. На деле такие компании могут существовать некоторое время, некоторые из них даже выживают и впоследствии выходят на положительные финансовые результаты. Проблема же в том, как быть с относительными показателями финансовой результативности, описывающими деятельность таких необычных организаций. К примеру, показатель рентабельности собственного капитала ROE в случае наличия прибыли при отрицательном собственном капитале оказывается отрицательным, а при наличии убытков, наоборот, положительным. Если не вдаваться в подробности и рассматривать рентабельность для группы компаний, можно попасть в ловушку. Конечно, такая ошибка впоследствии обнаружится, но важен сам факт того, что привычный способ расчета приводит к абсурдным заключениям. Ни один финансовый показатель, который имеет дело с собственным капиталом, не рассчитан на его отрицательные значения. Собственный капитал, на самом деле, не может быть отрицательным для компаний с ограниченной ответственностью! Собственники могут потерять весь инвестированный капитал, но не больше. Остальные потери приходятся уже на кредиторов. Поэтому ошибка состоит не в финансовых показателях (ROE, EVA и т.п.), а в несовершенстве системы бухгалтерского учета. И с этим приходится мириться. Поэтому при расчете рентабельности собственного капитала следует пользоваться примерно такой формулой

=ЕСЛИ(Собственный капитал В случае с экономической добавленной стоимостью (остаточной прибылью) не получится рассчитать ставку затрат на капитал WACC. Не вздумайте использовать отрицательную величину собственного капитала в качестве расчета весового коэффициента, так как результат получится сильно искаженный. Потребуется либо восстановить накопленные убытки, в результате которых и образуется отрицательный собственный капитал, либо перевести отрицательный капитал не кредиторов.

На самом деле проблема намного глубже. Накопленные убытки и обесценения активов всегда неоправданно уменьшают величину собственного капитала для целей оценки отдачи на инвестиции. С точки зрения определения остаточной стоимости имущества (ликвидационной стоимости бизнеса) все правильно. Но при оценке рентабельности целью ставится определить, какой процент приносит бизнес относительно инвестированной в него величины. Вот тут то и заключается ловушка. Допустим, на начало 2008 года собственный капитал составлял 200 млн. руб. В этом году было получено 40 млн. руб. чистой прибыли (10 млн. распределяется собственникам, 30 добавляется к балансу как нераспределенная прибыль). Рентабельность составит 20%. Здесь все просто. Теперь, предположим, что в 2009 году компания понесла огромный убыток в 100 млн. руб. Рентабельность в 2009 году составит -43,5% (-100/230). Собственный капитал на начало 2010 года составит 130 млн. руб. В 2010 году компания вновь выходит на нормальный режим функционирования и по итогам года показывает 40 млн. руб. чистой прибыли. Но теперь та же величина прибыли дает рентабельность в 30,77% (40/130), на 10,77% выше, чем в 2008 году. Правильно ли это? И да, и нет. Если судить с точки зрения первоначально инвестированного (и реинвестированного позднее) капитала, то уровень доходности остался прежним, активы работают с тем же успехом (вернее, несколько хуже, поскольку было реинвестировано еще 30 млн. руб. и на них также должен «капать» доход). И получается, что прошлый убыток привел к резкому взлету рентабельности. Только менеджеров за это хвалить не стоит. Чудес они не сотворили. Связано это только с математикой.

С другой стороны, если в 2009 году на самом деле половина капитала был потеряна, то финансовый результат в 2010 году исчисляется относительно той суммы, на которую инвесторы могли надеяться вернуть в случае ликвидации компании в конце 2009 года. Вопрос в том, относительно чего считать: относительно первоначально инвестированной суммы или относительно баланса инвестиции на конец каждого периода.

Как правильно заполнить раздел 3 бухгалтерского баланса «Капитал и резервы»

Независимо от того, предоставляете ли вы баланс за год, либо возникла нужда составить промежуточный документ, вам придется столкнуться с третьим разделом формы. Это обязательный лист, касающийся предприятий независимо от вида собственности и способа налогообложения.

Далее мы подробно разберем, что представляет собой эта часть баланса, и с какими сложностями придется столкнуться бухгалтерам.

Раздел 3 бухгалтерского баланса

Раздел 3 бухгалтерского баланса называется «Капитал и резервы». Название говорит само за себя и подсказывает, какие данные будут здесь собираться. Это пассивная сторона документа, отражающая собственные средства организации и взятые в займы.

Формируются эти средства из следующих источников:

- Уставный капитал;

- Дополнительные средства;

- Резервный фонд;

- Оставшаяся после распределения прибыль.

Финансовый итог формируется как разница между тем, чем компания владеет, и ее долгами. Если обязательств у фирмы больше, чем ее денежный фонд, можно говорить об убытках. Если денег больше, чем долгов, то соответственно это прибыль.

Читайте по теме: Бухгалтерский баланс за год

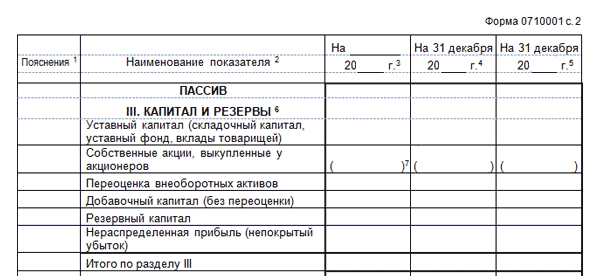

Раздел включает в себя 6 строк и седьмую итоговую. Каждая из них, кроме последней, привязана к определенному счету. Поэтому заполнить форму не составит особого труда. Нужно просто грамотно перенести сальдо со счетов.

|

Строка |

Счет |

|---|---|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

Кт 80 |

|

Собственные акции, выкупленные у акционеров |

Дт 81 (отрицательная цифра берется в круглые скобки) |

|

Переоценка внеоборотных активов |

Кт 83 (только разница между переоценкой и первоначальной стоимостью) |

|

Добавочный капитал |

Кт 83 все остальное, кроме переоценки ВА |

|

Резервный капитал |

Кт 82 |

|

Нераспределенная прибыль (непокрытый убыток) |

Возможные варианты: Кт 84 и Кт 99; Дт 84 и Дт 99; Кт 84 минус Дт 99; Кт 99 минус Дт 84 |

Если на протяжении отчетного времени вносились дополнительные средства в УК, но они не отражены в уставных документах, то для них придется выделить специальную графу. Просто так приплюсовать их к УК нельзя. Это замечание относится и к промежуточным дивидендам.

Построчное заполнение раздела 3 бухгалтерского баланса

При оформлении третьего раздела баланса, обратите внимание, что в самом бланке не указаны коды строк. Однако их нужно отражать при подаче отчета в ФНС и Росстат. Нужные цифры содержатся в Приложении 4 Приказа Минфина №66 от 2 июля 2010г. (в редакции от 06.04.2015г.)

Показатели вписываются по трем датам. Например, для баланса 2019 года – это отчетная дата, на 31.12.2018 и 21.12.2017.

|

Наименование графы |

Код |

Какие суммы включать |

|---|---|---|

|

Уставный капитал |

Это средства, внесенные организаторами фирмы при ее создании. Собранная сумма непременно должна фиксироваться в учредительных документах. Менять цифры просто так нельзя. Любое увеличение или уменьшение капитала проходит через оформление в ФНС. Важно! Если некая сумма УК существует только на бумаге. То есть, учредитель пока не перечислил ее. Либо кто-то задолжал денег в УК. Все это прописывается в иных строках. 1310 и данные учредительного документа должны совпадать. |

|

|

Собственные акции, выкупленные у акционеров |

Если компания является одним из видов АО, то в этой графе поставьте цену акций, выкупленных у их держателей. После покупки они будут проданы вторично, либо обнулятся. (Число берется в круглые скобки). |

|

|

Переоценка внеоборотных активов |

Если в отчетном периоде вы делали переоценку ОС или внеоборотных активов, которые выросли в стоимости, этот результат придется занести в баланс. Показывается именно прирост. |

|

|

Добавочный капитал (без переоценки) |

Это финансовый прирост фирмы (не путать с прибылью), но сюда нельзя включать переоценку ОС и ВА. Какие данные отражается в графе:

|

|

|

Резервный капитал |

Эта часть предназначена больше для АО. Так как на них лежит обязательство по созданию резервного фонда (минимум 5% от прибыли ежегодно). ООО делают это по собственному желанию. Перенесите сюда цифру с остатка по Кт82. Эти деньги можно расходовать на компенсацию убытков, для покупки акций (если нет иного выхода), погашения облигаций. |

|

|

Нераспределенная прибыль (непокрытый убыток) |

Денежный итог работы компании за отчетное время. Если он положительный – это прибыль, отрицательный – убыток. Нулевой показатель встречается крайне редко. Будьте внимательны! Отрицательные данные даются в круглых скобках. Перед числом минус не ставится. |

Так как графа «Нераспределенная прибыль (непокрытый убыток)» наиболее важная. Есть смысл развернуто остановиться на ее заполнении. Это мы и сделали дальше.

Особенности работы с графой 1370 Раздела 3 бухгалтерского баланса

Графа 1370 оформляется всеми предприятиями без исключений. Не имеет значение, что к моменту отчета не получена предполагаемая прибыль. В этом случае впишите отрицательное значение, но без знака минуса. Просто заключите нужную сумму в круглые скобки. Например: (25 000).

1370 – это данные по счету 84, если вы составляете баланс на 31 декабря отчетного года. Чтобы получить полную картину закройте предварительно такие счета, как 90, 91, 99.

- При положительном результате остаток будет висеть по Кт84;

- При отрицательном итоге остаток берется по Дт84.

В зависимости от того, Дт или Кт счета 84 попал у вас в баланс, итоговая графа под кодом 1300 либо увеличится, либо уменьшится. Но тут все понятно: прибыль приплюсовываем к итогу, а убыток отнимаем.

Если вам потребовалось подать в ФНС промежуточные результаты, в оформлении данной строчки участвует также счет 99 «Прибыли, убытки». Именно там вы отражаете финансовые результаты в течение года.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Собственный капитал в балансе — что это такое

Собственный капитал – это совокупность активов компании за вычетом общих обязательств. Он является одним из наиболее распространенных финансовых показателей, используемых аналитиками для определения финансового состояния компании.

Собственный капитал представляет собой чистую себестоимость компании или сумму, которая будет возвращена акционерам, если все активы компании будут ликвидированы, а все долги — погашены.

Что это такое

Собственный капитал может быть отрицательным или положительным. Если показатель положительный, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают по размерам свои активы.

Собственный капитал может быть отрицательным или положительным. Если показатель положительный, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают по размерам свои активы.

В целом, компания с отрицательным капиталом не считается безопасным выбором инвестиций, потому что либо ее совокупная сумма активов слишком низкая, либо общая сумма обязательств слишком высока. В любом случае у компании больше долгов, чем могут удовлетворить ее текущие активы, подвергая их риску дефолта и банкротства по кредиту.

Собственный капитал используется в бухгалтерском учете несколькими способами. Часто слово «капитал» используется при обращении к доле собственности в бизнесе. Примеры включают акционерный капитал или собственный.

Иногда капитал используется для обозначения совокупности обязательств:

Активы = Пассивы + Собственный капитал становится активами = Акции

Методы расчета

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе. Вычисление заключается в определении общих активов компаний и общих обязательств, включая краткосрочные и долгосрочные активы.

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе. Вычисление заключается в определении общих активов компаний и общих обязательств, включая краткосрочные и долгосрочные активы.

К краткосрочным активам относят нераспределенную прибыль, акционерный капитал и другие денежные средства, хранящиеся на банковских и сберегательных счетах, акциях, облигациях и счетах денежного рынка.

Долгосрочные активы включают оборудование, имущество, неликвидные инвестиции и транспортные средства. Краткосрочные обязательства включают любые платежи и проценты по кредитам в текущем году, кредиторскую задолженность, заработную плату, операционные расходы и страховые взносы.

Долгосрочные обязательства включают в себя любые долги, которые не подлежат погашению в текущем году, такие как ипотечные кредиты, ссуды и платежи держателям облигаций.

Собственный капитал отражается в строке 1300 бухгалтерского баланса. Вычисление традиционным способов заключается в следующем:

Собственный капитал = значение в 1300 строке

Собственный капитал также может быть выражен как акционерный капитал компании плюс нераспределенная прибыль, за вычетом стоимости собственных акций. Однако этот метод встречается реже. Хотя оба метода должны давать одинаковый показатель, использование общих активов и совокупных обязательств является более наглядным примером финансового состояния компании.

Согласно Приказу Минфина России №84н, что чистые активы и собственный капитал — это одно и то же, можно определить их сущность, исходя из критериев российских НПА.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно, связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Вычисление чистых активов, а значит, и собственного капитала по методу Минфина, предполагает информацию из строк 1400, 1500 и 1600 бух. баланса.

Также нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (ДУО), при наличии таковых (они отражаются проводкой Дт 75 Кт 80), а также доходы будущих периодов, или ДБП (кредит счета 98).

Также нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (ДУО), при наличии таковых (они отражаются проводкой Дт 75 Кт 80), а также доходы будущих периодов, или ДБП (кредит счета 98).

- Структура формулы определения чистых активов и одновременно собственного капитала следующая: (Строка 1400 + строка 1500)

- Далее следует вычесть из полученного числа сумму, которая соответствует кредиту счета 98.

- Далее вычисляют показатели по строке 1600 по проводке Дт 75 Кт 80.

- Из пункта 3 вычисляют пункт 2.

Таким образом, формула определения величины СК по методу Минфина будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП)

Сравнивая конкретные цифры, отражающие все, что принадлежит компании, и все ее обязательства, уравнение вычисления капитала «без активов» раскрывает четкую картину финансового состояния компании, которая легко интерпретируется как непрофессионалами, так и профессионалами.

В соответствии с методом Минфина, в структуре активов, принимаемых к расчету, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

Оптимальная средняя величина

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Тем не менее, такой личный капитал является функцией общего капитала самой компании, поэтому акционер, заинтересованный в собственных доходах, обязательно будет заинтересован в компании.

Владение акциями в компании с течением времени дает прирост капитала для акционера и потенциальные дивиденды. Он также часто дает акционеру право голоса на собрании учредителей. Все эти преимущества еще больше повышают интерес акционеров к компании.

Чаще всего для оценки собственного капитала используется средняя величина за год, которая позволяет наиболее точно определить его вариации во времени.

Формула для расчета следующая:

Ск = (Ск в начале года + Ск в конце года) / 2

Данные берутся из баланса за соответствующие отчетные периоды.

Владельцы акций имеют право голоса и другие привилегии, которые поступают только с правом собственности, поскольку капитал представляет собой требование о пропорциональной доле активов и доходов компании. Эти претензии, как правило, соответствуют требованиям кредиторов, но только акционеры могут действительно участвовать и выигрывать от роста стоимости предприятия.

Некоторые финансовые инструменты имеют характеристики собственного капитала, но на самом деле не являются им. Например, конвертируемые долговые инструменты представляют собой кредиты, которые конвертируются в акции, когда компания (заемщик) пересекает определенные пороговые значения, тем самым превращая кредитора во владельца в определенных случаях.

Опционы на акции также действуют как акции, так как их стоимость изменяется со стоимостью базовых акций, но держатели опционов обычно не имеют права голоса и не могут получать дивиденды или другие финансовые инструменты.

Важно понимать, что, хотя собственный капитал представляет собой чистую стоимость компании, акции компании в конечном итоге стоят только того, что покупатели готовы платить за них.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен с точки зрения сохранения инвестиционной привлекательности бизнеса.

Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Что такое собственный оборотный капитал? Подробности — в данной статье.

Собственный капитал в балансе — это…

Что такое собственный капитал

Традиционный метод расчета собственного капитала по балансу (формула)

Что входит в собственный капитал по балансу: расчет по Минфину

Какая строка в балансе содержит показатель собственного капитала

Какова оптимальная средняя величина собственного капитала

Итоги

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе — это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Традиционный метод расчета собственного капитала по балансу (формула)

Вычислить величину СК по традиционному методу очень просто. Для этой цели достаточно определиться с тем, какая цифра указана в строке баланса 1300.

Т. е. формула СК в данном случае такова:

Ск = стр. 1300.

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, то расчет собственного капитала в балансе — это уже задача посложнее. Рассмотрим особенности ее решения.

Что входит в собственный капитал по балансу: расчет по Минфину

Если принять во внимание, что чистые активы по существу равнозначны собственному капиталу в балансе, это позволит определить их сущность исходя из критериев, приведенных в российских НПА. Соответствующих документов довольно много. В числе имеющих наиболее широкое применение — приказ Минфина России от 28.08.2014 № 84н.

Подробнее о положениях приказа Минфина № 84н читайте в .

В соответствии с методом Минфина в структуре активов, принимаемых к расчету собственного капитала, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Какая строка баланса содержит показатель собственного капитала

Вычисление по методу Минфина собственного капитала в балансе – это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

- строки 1400 (долгосрочные обязательства);

- строки 1500 (краткосрочные обязательства);

- строки 1600 (активы).

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

О том, какими проводками отражаются операции по учету СК, читайте в материале «Порядок учета собственного капитала организации (нюансы)».

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

- Сложить показатели по строкам 1400, 1500.

- Вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества).

- Вычесть из числа по строке 1600 дебетовый остаток по счету 75.

- Вычесть из числа, получившегося в п. 3, результат, полученный в п. 2.

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП).

О том, кто должен применять такой порядок расчета и как оформляется его результат, читайте в статье «Порядок расчета чистых активов по балансу — формула 2018-2019».

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

О том, как проводится анализ СК, читайте в материале «Как провести анализ собственного капитала предприятия?».

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?»

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Подробнее об этих ситуациях и их последствиях читайте в материале «Каковы последствия, если чистые активы меньше уставного капитала?».

Итоги

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов. Величина собственного капитала крайне важна для оценки финансового положения фирмы. Особое значение имеет ее соотношение с величиной уставного капитала.