Содержание

- Перерасчет отпускных при больничном

- Как влияет больничный на продолжительность отпуска

- Как пересчитать отпускные в связи с переносом отпуска

- Как пересчитать отпускные в связи с продлением отпуска

- Итоги

- Правила переноса отпуска в связи с больничным листом — образцы документов и алгоритм перенесения

- Можно ли перенести?

- Отражение больничного листа в программе 1С: Бухгалтерия

- Сторнирование больничного листа в программе 1С: Бухгалтерия

- Вопрос

- Ответ

- Случаи и правила перерасчета отпускных – примеры. Как пересчитывать при индексации, выплате премии, прерывании отпуска?

- Когда нужно пересчитывать?

- Выводы

- Нестандартные случаи в расчетах отпусков

- Несколько общих слов об отпускном стаже

- Если Шариков хочет работать… или отдыхать

- Вполне законные хитрости

- Как рассчитать отпускные

- Перед отпуском или во время отпуска было повышение оклада

- Во время отпуска сотрудник заболел

- Что должен сделать бухгалтер, у которого заболел «отпускник»

Перерасчет отпускных при больничном

Как влияет больничный на продолжительность отпуска

Как пересчитать отпускные в связи с переносом отпуска

Как пересчитать отпускные в связи с продлением отпуска

Итоги

Как влияет больничный на продолжительность отпуска

Если сотрудник заболел перед началом или во время отпуска, то, согласно п. 1 ст. 124 ТК РФ, работодатель обязан перенести период отдыха или позволить сотруднику вернуться из отпуска позже. Решение о продлении или перенесении отпуска принимается по соглашению работника и нанимателя, но есть общее правило, закрепленное нормативным актом Наркомтруда СССР от 30.04.1930 № 169. В нем говорится о том, что если период нетрудоспособности наступил до отпуска, то отпуск переносится. А если во время отпуска, то отдых продлевается.

В случае заболевания во время нахождения в отпуске сотрудник в обязательном порядке должен предупредить работодателя о том, что ему выдан листок нетрудоспособности, на основании которого он хочет изменить дату окончания отпуска. Основанием для продления является больничный лист, заявление писать необязательно.

А если сотрудник хочет отпуск перенести, то ему необходимо написать заявление.

Как документально оформить перенос отпуска, читайте в материале «Заявление о переносе отпуска — бланк и образец».

Как пересчитать отпускные в связи с переносом отпуска

Необходимо ли будет пересчитывать отпускные при переносе, зависит от того, на какой срок сдвигается период отдыха. Если даты начала отпуска до его переноса и после относятся к одному месяцу, то пересчитывать отпускные не придется. Но если перенесенный отпуск состоится гораздо позже, то поменяется расчетный период для определения среднего заработка для расчета отпускных. А значит, сумма подлежит пересчету.

ВАЖНО! К сожалению, законодатели не рассмотрели случаи возврата отпускных в Трудовом кодексе. Ст. 137 ТК РФ предусматривает возможность удержания излишне выплаченных отпускных лишь при увольнении. Поэтому не рекомендуется зачитывать выплаченные отпускные за неиспользованные дни в счет заработной платы или пособия по нетрудоспособности. Сделать это можно, только получив письменное согласие сотрудника.

Читайте о том, как удержать отпускные, в статье «Удержание за неотработанные дни отпуска при увольнении».

Пересчитать отпускные придется и в случае, если неотгулянный отпуск будет присоединен к другому периоду отдыха по графику отпусков или, наоборот, разделен на части. Изменится продолжительность, значит, поменяется и сумма начисленных отпускных.

Пример

Сотрудник заболел перед плановым отпуском, даты которого приходились на период с 1 по 20 февраля 2019 года (20 календарных дней). Было принято решение перенести отпуск на более поздние даты. К моменту начала болезни отпускные уже были выплачены. Расчет их был произведен следующим образом:

За расчетный период с февраля 2018 года по январь 2019 года среднедневной заработок составил 1 150 руб., сумма отпускных начислена в размере 1 150 × 20 = 23 000 руб. За минусом НДФЛ на руки сотрудник получил 20 010 руб.

Если сотрудник по согласованию с работодателем принимает решение перенести отпуск на период с 13 февраля по 5 марта 2019 года (23 февраля — праздничный день — не учитывается), то продолжительность отпуска не меняется, также не меняется и расчетный период. Сумма отпускных не пересчитывается.

Если отпуск переносится на период с 1 по 20 апреля, то расчетный период изменится. Соответственно, может измениться и величина среднего заработка. Например, при среднем заработке за расчетный период с апреля 2018 года по март 2019 года в размере 1 170 руб. отпускные составят 1 170 × 20 = 23 400 руб. За минусом НДФЛ необходимо будет доплатить сотруднику 348 руб.

Как пересчитать отпускные в связи с продлением отпуска

Если из-за больничного сотрудник заявляет о желаемом продлении отпуска, то причин для пересчета отпускных не возникает. Основанием для продления отпуска является предоставленный листок нетрудоспособности. Отпуск не разрывается на период больничного, поэтому расчетный период остается одним и тем же, даже если во время отпуска наступит другой месяц.

ВАЖНО! Больничный оплачивается за все календарные дни болезни, включая праздничные дни. Но при оплате отпуска праздники не учитываются. В случае попадания праздников на период больничного продление отпуска будет сделано все равно только на то количество дней отпуска, которые «потерялись» из-за болезни. Общее количество отпускных дней измениться не должно.

Пример

Сотрудник в рамках утвержденного графика отпусков уходит в отпуск с 27 апреля по 12 мая. Продолжительность такого отпуска составит 14 календарных дней, т. к. 1 и 9 мая являются праздничными днями, не учитываемыми для расчета отпуска. На отдыхе сотрудник заболел, и ему был выдан больничный лист на период с 5 по 10 мая. На время болезни приходится один праздничный день — 9 мая. А это значит, что, несмотря на то, что по больничному листу оплачено будет 6 дней, отпуск будет продлен только на пять. То есть отпускными будут считаться 7 дней — с 27 апреля по 4 мая (1 мая не учитывается) и 7 дней — с 11 по 17 мая. К работе необходимо будет приступить 18 мая. Оснований для пересчета отпускных не возникнет.

Итоги

Порядок пересчета отпускных из-за болезни сотрудника зависит от того, будет отпуск переноситься или продлеваться, а также от того, меняется ли расчетный период для определения среднего заработка и продолжительность отпуска. Удерживать переплату отпускных без согласия сотрудника не разрешается.

Узнайте также, как отразить перерасчет отпускных в 6-НДФЛ.

Правила переноса отпуска в связи с больничным листом — образцы документов и алгоритм перенесения

Наступление временной нетрудоспособности в период ежегодного очередного отпуска дает право на перенесение или продление отдыха.

Наступление временной нетрудоспособности в период ежегодного очередного отпуска дает право на перенесение или продление отдыха.

Однако нужно учитывать важные правила, прописанные в Трудовом кодексе. При этом работник должен понимать, что он сам должен решить, каким именно правом он хочет воспользоваться — перенести отдых или продлить его на число больничных дней.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Можно ли перенести?

Работник вправе заявить работодателю о намерении перенести дни отпуска, совпавшие с временной нетрудоспособностью. Данное право закреплено в ст.124 ТК РФ.

Сотрудник вправе воспользоваться данной гарантией, но при условии, что больничный лист оформлен в связи с заболеванием самого отпускника, но не его члена семьи, ребенка.

Что делать, если в отпуске заболел ребенок?

Кроме того, для переноса важно получить официальный листок нетрудоспособности из медицинского учреждения. Если работник заболел, но к врачу не обращался, то данный факт не является основанием для перенесения отдыха.

Данная гарантия связана со следующими обстоятельствами. Ежегодный оплачиваемый отпуск предоставляется работнику для отдыха, восстановления после работы и подготовки к новому рабочему году. Если человек в этот период болел, то полноценно отдохнуть и накопить силы для дальнейшей работы у него не получится, в связи с этим ему дается возможность воспользоваться днями, совпавшими с нетрудоспособностью в другое время.

Также он может потребовать и продления текущего отпуска, в этом случае он сможет выйти позже на работу.

Переносу подлежит то количество дней больничного листа, которое совпало с отпуском.

Пример:

Работник ушел в оплачиваемый отпуск с 13 по 27 июня 2019 года. 20 июня он заболел, обратился в поликлинику, был оформлен больничный лист на период с 20 по 30 июня.

В данном примере работник может потребовать перенести 8 дней отпуска на другой срок (период с 20 по 27 июня). При этом больничный лист оплачивается полностью — 11 дней.

Сроки, на которые переносится отпускное время, оговариваются с руководством.

Порядок переноса отпуска по семейным обстоятельствам.

Если временная нетрудоспособность наступила до начала отдыха

Возможна ситуация, что работник заболел перед уходом в отпуск, установленные графиком. В этом случае он также вправе рассчитывать на перенос.

Сотрудник может уйти в ежегодный отпуск по окончанию больничного листа либо в другие даты, согласованные с начальством.

Как правильно оформить?

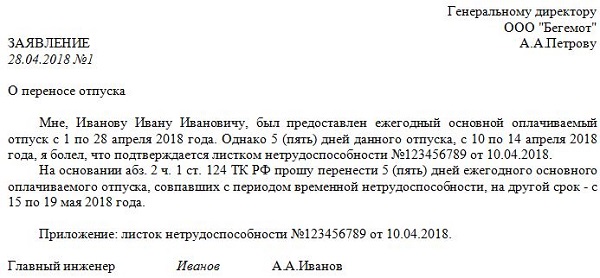

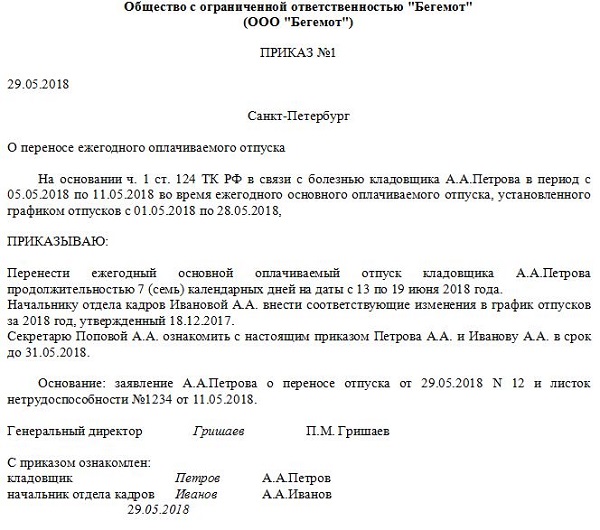

Для переноса отдыха важно правильно оформить необходимые документы:

- заявление — пишет работник обязательно, в нем указывает свое намерение воспользоваться правом по ст.124 ТК РФ в виде переноса (если заявление не будет написано, то работодатель по умолчанию продлит время отдыха);

- листок нетрудоспособности — оформляет врач в медицинском учреждении и выдает его заболевшему, лист прикладывается к заявлению и подается на работу;

- приказ — оформляет работодатель, в нем отражается распоряжение перенести отпускные даты и внести изменения в отпускной график;

- график отпусков — в него вносятся изменения на основании приказа.

Образцы документов

Скачать заявление от работника — образец

Скачать приказ о перенесении в связи с больничным — образец

Когда работодатель может отказать?

Руководитель может отказать работнику в переносе при следующих обстоятельствах:

- нет оформленного листка нетрудоспособности;

- больничный открыт по причине болезни родственника.

Во всех остальных случаях руководство должно удовлетворить просьбу своего сотрудника.

Перерасчет отпускных

Важный вопрос касается перерасчета отпускных. Что нужно делать с отпускными, которые уже выплачены работнику?

Важный вопрос касается перерасчета отпускных. Что нужно делать с отпускными, которые уже выплачены работнику?

Если сотрудник выбирает продление отпускного периода, то проблем не возникает. Человек получил отпускные и полностью отгулял отпуск, плюс ему начисляется пособие по нетрудоспособности за дни больничного.

Если работник выбирает перенос, то возникает сложность с перерасчетом отпускных. Нужно их пересчитывать и удерживать с работника? Или не выплачивать отпускные при уходе в отпуск в другие даты, на которые отдых перенесен?

ТК РФ не содержит четких указаний на этот счет.

Если отдых перенесен на ближайшее время, например, на следующий месяц, то можно не пересчитывать отпускные. Работник пойдет отдыхать без выплаты отпускных, которые он уже получил.

Если отдых перенесен на удаленные даты, например, на следующий год, то разумнее провести перерасчет. Посчитать сумму отпускных за дни отдыха, подлежащие переноса. Эту сумму нужно получить с работника.

По закону удержать ее с зарплаты не допускается без согласия работника. Поэтому нужно либо получить с него письменное согласие на удержание, либо попросить внести деньги в кассу организации.

>Сторнирование больничного в 1С

Отражение больничного листа в программе 1С: Бухгалтерия

Для того, чтобы в программе 1С: Бухгалтерия отразить больничный лист сотрудника следует зайти в раздел «Зарплата и кадры», выбрать пункт «Зарплата» и нажать на подпункт «Все начисления». В появившемся списке документов нужно нажать на кнопку «Создать» и из представленного перечня документов, которые можно здесь оформить, выбрать документ «Больничный лист».

В шапке создаваемого документа требуется указать всю необходимую информацию. Затем перейти к заполнению табличной части документа. На вкладке «Главное» требуется указать номер листка нетрудоспособности, ее причину, а также случаи нарушениях больничного режима, если такие имели место быть.

Во вкладке «Начисления» можно увидеть сумму начисленного пособия по временной нетрудоспособности.

После того, как данный документ был заполнен, нужно нажать на кнопку «Записать и закрыть».

Сторнирование больничного листа в программе 1С: Бухгалтерия

Бывают случаи, когда в программу 1С: Бухгалтерия были занесены ошибочные сведения или документы. Причем зачастую эти документы находятся в уже закрытом периоде и отражены в уже сданной отчетности. Поэтому удалить эти документы из общего реестра уже не представляется возможным.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Замечание 1

Единственным выходом в таком случае является повтор операции, осуществленной в прошлом периоде с обратным или минусовым значением в текущем периоде по всем регистрам как бухгалтерского, так и налогового учета. Это операция носит название «сторно».

Процесс сторнирования позволяет корректировать уже проведенные операции без всякого нарушения их логики учета и движения средств по бухгалтерским счетам.

Для того, чтобы осуществить сторнирующую запись по больничному листу работника следует воспользоваться документом «Операции, введенные вручную». Для этого следует пройти в раздел «Операции» и в пункте «Бухгалтерский учет выбрать документ «Операции, введенные вручную».

После этого откроется новое диалоговое окно, в котором будут указаны все документы, которые были введены вручную. Для того, чтобы создать новый документ на панели действий следует нажать на кнопку «Создать» и из представленного перечня действий выбрать «Сторно документ».

В новом документе следует указать:

- Дату документа;

- Организацию.

Далее нужно выбрать сторнируемый документ, нажав на поле «Сторнируемый документ». Тогда появится окно, в котором будет указан «Выбор типа данных». В нашем случае необходимо выбрать «Начисление зарплаты». Появится еще одно диалоговое окно с документами, отражающими начисление заработной платы, больничных, отпускных в организации за весь период ее деятельности. Из этого перечня документа следует выбрать необходимый нам документ с начисленным работнику больничным. Затем нажать кнопку «ОК».

После этого, автоматически заполнится табличная часть документа «операции, введенные вручную». Все проводки сторно сформируются автоматически. Следует обратить внимание и на то, что помимо вкладок, содержащих данные бухгалтерского и налогового учетов, заполнятся и другие учетные регистры, приведенные в данном документе.

Замечание 2

Если вдруг по той или иной причине какой-то из представленных в документе учетных регистров не попал автоматически в «Сторно документ», то на это случай предусмотрено ручное его добавление. Для этого в меню панели действий нужно найти кнопку «Еще» и нажать на нее. После этого появится всплывающее окно «Выбор регистров», где и следует выбрать необходимый нам для заполнения.

Затем, все следует еще раз просмотреть и проверить, после чего оформленный документ нужно провести. Для этого надо нажать на кнопку «Записать и закрыть».

Если есть необходимость, то созданный документ можно распечатать, нажав на кнопку «Печать».

>Возможность удержания с сотрудника начисленных отпускных при открытии больничного листа в отпуске

Вопрос

В казенном учреждении сотрудник в прошлом месяце пошел в отпуск и получил начисленные отпускные, согласно ТК. Уже в текущем месяце за два дня до окончания отпуска он пошел на больничный лист. Можно ли удержать два дня начисление отпускных в текущем месяце, если кроме больничного листа, оплачиваемого работодателем никаких других начислений в текущем месяце не было?

Ответ

Если сотрудник заболел во время отпуска, то отпуск нужно продлить или перенести на число дней болезни. Перенести отпуск по заявлению сотрудника можно, когда достигнута договоренность с работодателем о дате переноса. Если договоренность о дате переноса неиспользованных дней отпуска не достигнута, то работодатель обязан продлить отпуск на соответствующее количество дней болезни.

Если отпуск сотруднику будет продлен сразу же после окончания временной нетрудоспособности, то никаких пересчетов делать не нужно. К изменению расчетного периода и необходимости пересчитывать отпускные продление отпуска не приводит.

Если же отпуск или его часть будет перенесена на другое время, то получается, что отпускные сотруднику переплатили. А значит, их сумму надо пересчитать и на «излишек» сделать сторнировочную проводку.

По логике часть отпускных за неиспользованные дни отпуска сотрудник должен вернуть. Но имейте в виду: удержать у него эту сумму без его согласия вы не вправе. Такая возможность статьей 137 Трудового кодекса РФ не предусмотрена. Поэтому во избежание конфликтов спросите у сотрудника, каким способом ему удобнее погасить свою задолженность. И пропишите выбранные условия в приказе об отзыве из отпуска. Возможные варианты могут быть такими:

- внести деньги в кассу;

- удержать излишне выплаченные отпускные из зарплаты за ближайший месяц;

- зачесть их в счет отпускных выплат, когда работник решит отгулять дни отпуска, которые были перенесены.

-

В месяце, когда работник решит догулять неиспользованные дни отпуска, рассчитать ему отпускные нужно будет заново, в обычном порядке, то есть по правилам, которые приведены в статье 139 Трудового кодекса РФ и Положении № 922.

Случаи и правила перерасчета отпускных – примеры. Как пересчитывать при индексации, выплате премии, прерывании отпуска?

Отпускные выплачиваются сотруднику перед уходом в оплачиваемый отпуск – за 3 дня до его начала. Исчисления проводятся, исходя из данных о выплатах и отработанном времени на дату расчета.

После выплаты могут возникнуть обстоятельства, требующие перерасчета ранее выплаченной суммы. Когда это может потребоваться и как пересчитывать?

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Когда нужно пересчитывать?

Необходимость проведения перерасчета может возникнуть в следующих случаях:

- при индексации заработной платы;

- при выплате годовой премии;

- при изменении продолжительности отпуска после ухода в него (в связи с больничным, отзывом на работу);

- счетная ошибка;

- предоставление отпуска авансом и последующее увольнение работника — как вернуть излишне выплаченные отпускные.

Правила расчета отпускных изложены в этой статье.

Можно также рассчитать отпускные самостоятельно в удобном онлайн калькуляторе.

Как считать при повышении окладов?

Если в организации повышаются оклады, тарифные ставки, расценки, то средний заработок для отпускных нужно пересчитывать согласно правилам, изложенным в п.16 Постановления №922:

- Если индексация пришлась на расчетный период (12 предшествующих календарных месяцев), то выплаты в расчетном периоде, начисленные до повышения, увеличиваются пропорционально проведенной индексации (умножаются на коэффициент, равный результату деления оклада после повышения на действующий ранее оклад (тарифную ставку)).

- Если индексация пришлась на время после расчетного периода, но до начала отпуска (то есть в текущем месяце, когда рассчитываются отпускные) – повышается исчисленный по доходам средний заработок на коэффициент индексации.

- Если индексация пришлась на время нахождения в отпуске, то на коэффициент индексации повышается только средний заработок для тех дней, которые пришлись на отпуск с даты повышения до его окончания.

Примеры

Повышение в расчетном периоде:

Исходные данные:

Попова уходит отдыхать с 24.06.2019 на 14 дней. Зарплата повышается – с 01.05.2019.

Оклад до повышения = 20 000, после = 22 000.

Расчет:

Так как зарплата увеличилась в расчетном периоде для (с 01.06.2018 по 31.05.2019), то нужно проиндексировать зарплату, начисленную за время с 01.06.2018 по 30.04.2019.

Коэффициент для индексации = 22 000 / 20 000 = 1,1.

Зарплата после индексации = 20 000 * 1.1 = 22 000.

Отпускные = 22 000 * 12 / (29.3*12) * 14 = 10 511,95.

Повышение после расчетного периода до начала отпуска:

Исходные данные:

Попова уходит отдыхать с 24.06.2019 на 14 дней. Зарплата повышается с 01.06.2019.

Зарплата за месяц до индексации = 20 000. Коэффициент индексации = 1.2.

Расчет:

Так как дата увеличения з/п приходится на время после расчетного периода (с 01.06.2018 по 31.05.2019), но до начала ежегодного отдыха, то нужно посчитать средний заработок, исходя из фактических выплат, после чего умножить на коэффициент индексации.

Среднедневной заработок = (20 000 * 12) / (29.3 * 12) = 682,59.

Среднедневной заработок после индексации = 682,59 * 1.2 = 819,11.

Отпускные = 819,11 * 14 = 11 467,57.

Повышение во время отпуска:

Исходные данные:

Попова ушла отдыхать с 24.06.2019 по 07.07.2019. Среднедневной заработок = 682,59.

Зарплата повышается с 01.07.2019, коэффициент = 1.2.

Расчет:

Пересчет проводится только за период с 01.07.2019 по 07.07.2019 – за 7 дней.

Отпускные начисленные перед отпуском за 7 дней = 682,59 * 7 = 4 778,13.

Отпускные после индексации = 682,59 * 1.2 * 7 = 5 733,76.

Доплатить нужно = 5 733,76 – 4 778,13 = 955,63.

В связи с больничным во время отпуска

Если в период нахождения в отпуске сотрудник заболел и открыл больничный лист, то он имеет право на продление дней отдыха, совпавших с нетрудоспособностью, или их перенос на другое время.

Не всегда нужно проводить при этом перерасчет.

Если работник решает продлить время текущего отдыха, то перерасчет не производится, так как фактически работник полностью отгуляет предоставленный ему отпуск, просто на работу он выйдет позже.

Срок возврата на работу отодвинется на количество дней, совпавших с больничным листом.

Если работник решает перенести отпускные дни, то на работу он выходит в срок, а работодатель при этом должен решить вопрос с перерасчетом отпускных:

- Если дни отдыха предоставляются в текущем месяце, то пересчитывать ничего не нужно, так как не меняется расчетный период.

- Если дни отдыха переносятся на другой месяц или более позднее время, например, на будущий год, то следует пересчитать отпускные. При последующем уходе в ежегодный отпуск расчетный период будет другой – 12 месяцев, предшествующих месяцу оформления отдыха. Так как расчет проводится за другое время, то и средний дневной заработок может отличаться, следовательно, перерасчет необходим.

По факту выхода сотрудника на работу бухгалтер должен выполнить следующие действия:

- Посчитать, сколько дней работник не использовал.

- Умножить среднедневной заработок, который использовался для расчета, на количество неотгулянных дней из-за больничного.

- Произвести возврат переплаты – удержать из зарплаты можно только 20%, если этого не достаточно, то остаток можно попросить работника вернуть в кассу добровольно.

- Если перенос осуществляется на ближайшие месяцы, то можно произвести перезачет отпускных. Посчитать отпускные за неиспользованные дни в связи с больничным, а также отпускные, исходя из нового расчетного периода. Разница либо удерживается, либо доплачивается.

Пример

Исходные данные:

Ежегодный отдых Петрова с 01 по 28 июня 2019. Ежемесячная зарплата состоит из оклада = 20 000. Зарплата за июнь = 3 000.

Период с 01.06.2018 по 31.05.2019 отработан полностью.

В период отдыха Петров болел 5 дней, эти дни по согласованию с работодателем решено перенести на время с 20 по 25 июля 2019.

Расчет:

Среднедневной заработок для отпуска в июне 2019 = 20 000 * 12 / 29.3 * 12 = 682,60.

Отпускные = 682,6 * 28 = 19 112,80.

В связи с больничным фактически Петров отгулял вместо 28 только 23 дня, 5 дней перенесены на следующий месяц.

Переплата = 682,6 * 5 = 3 413.

Среднедневной заработок для отпуска в июле 2019 = (20 000 * 11 + 3000) / (29.3*11 + 7 * 29.3 / 30) = 677,52.

Отпускные за перенесенные дни = 677,52 * 5 = 3 387,6.

Разница = 3413 – 3387,6 = 25,4 – нужно удержать с работника.

При досрочном отзыве на работу

Если работник раньше времени отзывается на работу по производственной необходимости, и при этом сотрудник дал свое согласие на досрочный отзыв, то перерасчет нужно производить, если перенос неотгулянных дней осуществляется на следующий месяц или более поздний срок.

Правила перерасчета аналогичны указанным выше при переносе дней отдыха в связи с больничным.

Бухгалтеру нужно посчитать часть выплаченных отпускных, которые пришлись на неиспользованную часть отдыха. Эту сумму нужно удержать с сотрудника.

Если неотгулянные дни переносятся на ближайшие месяцы, то можно провести перезачет, посчитав размер отпускных за перенесенные дни и сравнив их с выплаченной ранее суммой.

В случае выплаты годовой премии

Если выплачивается годовая премия за год, предшествующий году оформления ежегодного отпуска, то ее нужно учесть при расчете отпускных (п.15 Постановления №922).

Если же работник уже успел сходить в текущем году в оплачиваемый отпуск, при этом в средний заработок не вошла годовая премия, то ее нужно учесть позже по факту ее начисления и выплаты.

При этом бухгалтер должен посчитать сумму, которую нужно доплатить к ранее выплаченным отпускным, в связи с выплатой годовой премии.

Исходные данные:

Петров отгулял отпуск с 10.02.2019 по 23.02.2019 в количестве 14 календарных дней. Суммарный заработок за расчетный период составил 250 000.

Среднедневной заработок = 711,04, а отпускные = 9 954,50.

В марте 2019 начислена премия за 2018 года в размере 50 000.

Расчет:

Так как годовая премия назначена за 2018 год, который предшествует году расчета ежегодного отпуска, то премиальные нужно включить в средний заработок.

Так как по факту ухода в ежегодный отдых премия не была учтена (так как не была еще выплачена), то ее нужно учесть после начисления.

Среднедневной заработок с учетом премии = (250 000 + 50 000) / 29.3 * 12 = 853,24.

Отпускные с учетом премии = 853,24 * 14 = 11 945,39.

Работнику нужно доплатить = 11 945,39 – 9 954,50 = 1 990,89.

Выводы

В некоторых случаях работодателю нужно пересчитать начисленные и выплаченные ранее отпускные и произвести доплату или удержание.

Потребность в перерасчете возникает в случае переноса отпускных дней, выплаты годовой премии, а также в случае увеличения заработной платы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Нестандартные случаи в расчетах отпусков

Что делать, если во время отпуска сотрудник заболел или произошло повышение зарплаты? Общий порядок расчета отпусков плюс некоторые практические советы дает Наталья Потапкина, эксперт сервиса для расчета зарплаты онлайн Контур.Бухгалтерия.

Порядок предоставления отпусков сотрудникам описан в главе 19 ТК РФ, расчет среднего заработка — в Постановлении правительства № 922 от 24.12.2007.

Несколько общих слов об отпускном стаже

В соответствии с ТК РФ за каждый год работы всем сотрудникам полагается очередной оплачиваемый отпуск в размере 28 календарных дней. Для некоторых категорий работников также могут быть установлены и дополнительные отпуска в соответствии со ст. 116 ТК РФ.

На предприятии должен составляться график отпусков.

Согласно ст. 121 ТК РФ в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются все время, когда за сотрудником сохранялось место работы (должность), в том числе выходные и праздничные дни, дни отпуска, больничного и т п.

Не включается в стаж для отпуска:

- время отсутствия работника на работе без уважительных причин, в том числе время отстранения сотрудника от работы по его вине;

- время отпусков по уходу за ребенком;

- время отпусков без сохранения заработной платы свыше 14 дней за год.

Обратите внимание: в соответствии со ст. 124 ТК РФ, запрещается непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд.

Если Шариков хочет работать… или отдыхать

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Обратите внимание: для бухгалтера удобнее всего рассчитывать отпускные сотруднику по истечении 11 месяцев (или больше) года, за который предоставляется отпуск. Но на практике некоторые сотрудники берут отпуск раньше. Если сотрудник уходит в отпуск через 6 месяцев с начала работы на предприятии, нежелательно предоставлять ему весь отпуск полностью. Лучше разбить его на части и предоставить в размере не больше 14 дней. Т. к. если сотрудник уволится сразу после отпуска, получится, что деньги выплачены авансом. В таком случае, нужно будет пересчитать их и удержать с сотрудника часть выплаченных денег.

Вполне законные хитрости

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

В некоторых случаях сотрудник может «сэкономить» дни отпуска или получить чуть больше отпускных за счет выходных в начале и в конце периода отпуска.

Например, сотрудник уходит в отпуск на 3 недели с 03 по 21 июня 2019 года. Фактически он отдыхает с 1 по 24 июня, так как 1, 2, 22 и 23 число — выходные дни.

Внимание: В июне есть праздничный выходной день — 12 июня День России. В число календарных дней отпуска он не включается не оплачивается. Поэтому число календарных дней будет больше, чем количество дней отпуска.

Сотрудник может написать заявление с 1 по 24 (включая выходные), либо c 3 по 21. Время отдыха будет одинаковое, но в первом случае будут начислены отпускные за 22 дня и останется еще 6 дней отпуска (28 – 22), которые можно будет использовать позже. Во втором случае деньги будут начислены за 18 дней, но останется еще 10 дней отпуска.

Оба варианта не противоречат законодательству. Учтите, что хотя бы одна из частей отпуска за год должна быть не меньше 14 дней (в соответствии со ст. 125 ТК РФ).

Как рассчитать отпускные

1. Определяем общее количество календарных дней за все месяцы расчетного периода (12 месяцев, предшествующих месяцу, в котором начинается отпуск).

Если месяц отработан полностью, за этот месяц берется среднее значение календарных дней — 29,3.

Если в месяце были периоды, которые не включаются в расчет (например,больничные, отпуска, командировки и другие случаи, перечисленные в п. 5 Постановления Правительства № 922), то учитываемые календарные дни за этот месяц рассчитываются пропорционально:

(Кол-во календарных дней месяца – Дни, не включаемые в расчет) × 29,3 / Кол-во календарных дней месяца.

2. Определяем сумму учитываемых выплат за расчетный период.

Больничные, отпускные, другие выплаты, рассчитанные исходя из среднего заработка, не включаются.

3. Рассчитываем средний дневной заработок (СДЗ).

Если расчетный период отработан полностью:

СДЗ = Сумма начсиленной за расчетный период зарплаты /12 / 29,3;

Если один или несколько месяцев отработаны не полностью:

СДЗ = Сумма зарплаты за расчетные период / (29,3 × кол-во полностью отработанных месяцев +количество отработанных дней в неполных месяцах.

Сумма выплат за расчетный период / Календарные дни за расчетный период (рассчитанные в п. 1)

4. Рассчитываем сумму.

Средний дневной заработок × Количество календарных дней отпуска (нерабочие праздничные дни не входят в количество календарных дней отпуска и не оплачиваются (ст. 120 ТК РФ))

Пример.

Рассчитаем отпуск для Шарикова П. П. с 20.05.2019г. по 17.06.2019 (27 дней, так как исключается праздник 12 июня).

Расчетный период с 01.05.2018г. по 30.04.2019. Известно, что в течение этого периода Шариков П. П. был на больничном с 14 по 23 января 2019 (10 дней) и в командировке с 25 по 29 мартя 2019 (5 дней). Эти периоды не включаются в расчет.

Начисленные суммы зарплаты в каждом месяце (кроме января и марта) — 29 300 руб., в январе 2019 г. — 19 800 руб., в марте 2019 г. — 24 600 руб.

Сумма учитываемых выплат за расчетный период: 29 300 × 10 + 19 800+ 24 600 = 337 400 руб.

Количество календарных дней для расчета в каждом месяце (кроме января и марта) — 29,3.

В январе — (31 – 10) × 29,3 / 31 = 19,8,

в марте — (31 – 5) × 29,3 / 31 = 24,6.

Общее количество дней за расчетный период: 29,3 × 10 + 19,8 + 24,6 = 337,4

Средний дневной заработок: 337 400 / 337,4 = 1 000 руб.

Сумма начисленных отпускных 1 000 × 27 = 27 000

Не забудьте удержать НДФЛ 13%.

Перед отпуском или во время отпуска было повышение оклада

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Если перед отпуском сотрудника или во время отпуска на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению), необходимо индексировать средний заработок для расчета отпускных.

Порядок повышения среднего заработка предусматривает три варианта индексации:

- Оклад повысился в течение расчетного периода. Все выплаты, учитываемые при расчете среднего зработка и отпускных, с начала расчетного периода до месяца изменения оклада умножаются на коэффициент повышения (Кпв). Кпв = Он / Ос, где Он — новый оклад, Ос — старый оклад;

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения;

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Во время отпуска сотрудник заболел

Если сотрудник предоставил лист нетрудоспособности (больничный лист) по болезни или по травме, который был выдан во время отпуска, необходимо рассчитать и выплатить пособие по временной нетрудоспособности. При этом отпуск продляется на количество дней больничного, либо эти дни переносятся на другое время (ст. 124 ТК РФ).

При продлении отпуска необязательно пересчитывать отпускные, можно просто перенести в табеле дни отпуска, сумма остается прежней.

При переносе отпуска необходимо учесть, что работнику выплачены отпускные в большем размере, чем положено. Излишние суммы можно зачесть в счет других, положенных работнику выплат. При предоставлении отпуска в другое время нужно будет заново рассчитывать средний дневной заработок, исходя из другого расчетного периода.

При расчете отпускных выплаченное больничное пособие не учитывается. А вот при расчете больничного пособия выплаченные отпускные уже надо учесть.

Обратите внимание: лист нетрудоспособности по уходу за больным членом семьи во время отпуска не оплачивается и не дает право продлить или перенести отпуск.

Подсказка: отпускные можно рассчитать в несколько кликов для этого воспользуйтесь удобным калькулятором.

Онлайн-сервис Контур.Бухгалтерия поможет легко рассчитать отпускные. В сервисе есть много удобных инструментов, которые облегчают работу бухгалтера. Познокомьтесь с возможностями сервиса бесплатно в течение 14 дней: ведите учет, начисляйте зарплату и отправляйте отчетность через интернет.

Попробовать бесплатно

Что должен сделать бухгалтер, у которого заболел «отпускник»

Источник: БухОнлайн.ру

Ситуация, когда работник, находящийся в отпуске заболевает, встречается не так уж редко. В этой статье Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима» рассказыает о том, нужно ли в этом случае оплачивать больничные, продлевать отпуск, пересчитывать отпускные и сторнировать «зарплатные» налоги.

Больничные полагаются!

Перед уходом сотрудника в отпуск компания выдает ему отпускные. Делается это не позднее, чем за 3 дня до начала отпуска (ст. 136 ТК РФ). Соответственно, если работник, находящийся в отпуске, заболевает, у бухгалтера возникает вопрос: нужно ли оплатить ему пособие на основании предоставленного больничного листка?

За время нахождения работника на больничном ему полагается пособие. Это правило работает и в том случае, если период временной нетрудоспособности пришелся на ежегодный оплачиваемый отпуск. Об этом четко говорится в подпункте 1 пункта 1 статьи 9 Федерального закона от 29.12.06 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию». Поэтому компания не вправе отказать «отпускнику» в начислении и выплате больничных, естественно, при условии, что сотрудник принес в бухгалтерию правильно оформленный листок временной нетрудоспособности. Данную позицию подтверждают и представители ФСС России в письме от 05.06.07 № 02-13/07-4830.

Пособие выплачивается за все календарные дни болезни. При этом нужно помнить, что первые 2 дня болезни оплачиваются за счет средств работодателя, а за остальной период (начиная с 3-го дня временной нетрудоспособности) — за счет средств ФСС (п. 2 ст. 3 Федерального закона № 255-ФЗ).

Продление отпуска

А как быть с отпуском и ранее начисленными отпускными? Согласно статье 124 Трудового кодекса, в этой ситуации отпуск либо продляется, либо переносится на другой срок с учетом пожеланий работника. То есть сам «отпускник» принимает решение, какой вариант для него предпочтительней. Работодатель не имеет права навязать ему тот или иной вариант.

Если работник решил продлить свой отпуск, то количество дней «продления» равно количеству дней болезни по листку нетрудоспособности, приходящихся на ранее заявленный период отпуска. К примеру, сотрудник ушел в отпуск с 5 по 18 октября, а с 15 по 22 октября болел. В этом случае на период отпуска приходится 4 дня болезни (с 15 по 18 октября), значит, отпуск после окончания больничного продляется на 4 дня и последний день отпуска придется на 25 октября.

Естественно, за продленные дни отпуска сотрудник не получит дополнительные отпускные, ведь фактически его отпуск был не увеличен, а продлен за счет дней болезни. И за дни болезни сотрудник получит не отпускные, а выплаты по больничному, о чем мы уже говорили выше. Соответственно, нет оснований пересчитывать ранее выданную сумму отпускных, так как работник использовал заявленные дни отпуска, за которые им были получены отпускные.

Перенос отпуска

Ситуация в корне меняется, если сотрудник вышел на работу сразу после больничного, а оставшиеся дни отпуска решил «догулять» позже (перенести на будущее). В этом случае фактический период отпуска не соответствует изначально заявленному, поэтому возникает вопрос: нужно ли производить пересчет ранее выплаченных отпускных?

По нашему мнению, при переносе отпуска ранее выплаченные отпускные необходимо пересчитывать. Ведь в данной ситуации можно говорить о том, что изначально заявленное время отпуска было сокращено из-за болезни. Значит, часть отпускных считается выданной излишне. Соответственно, оставшиеся дни отпуска переносятся на другой период, и их «догуливание» приравнивается к новому отпуску. То есть к отпуску, предоставленному уже в другой период. И за этот отпуск организация должна будет оплатить работнику отпускные заново, исходя из среднего заработка за 12 месяцев, предшествующих месяцу отпуска.

В результате пересчета сумма отпускных, естественно, уменьшится по сравнению с той суммой, которая была получена сотрудником перед уходом в отпуск. Значит, лишние отпускные работник должен вернуть компании. Обычно как такового, возврата не происходит, организации в таких случаях просто уменьшают к выплате следующие суммы, полагающиеся сотруднику (больничные, зарплату).

Хочется заметить, что некоторые специалисты придерживаются иного мнения. Они считают, что проводить пересчет и уменьшать последующие выплаты, полагающиеся работнику не надо. В качестве аргументов приводят статью 137 ТК РФ, которая содержит закрытый перечень ситуаций, при которых организация вправе произвести удержание из зарплаты. Рассматриваемая ситуация там не упоминается. На этом основании специалисты делают вывод, что никаких удержаний из зарплаты в описанном случае компания производить не должна. А раз так, то и нет необходимости и делать перерасчет. Но в таком случае при «догуливании» перенесенных дней сотруднику уже ничего полагаться не будет — оплату за эти дни он уже получил ранее.

Как видим, ситуация довольно неоднозначная. Однако мы все-таки склоняемся к варианту с перерасчетом. Ведь вполне логично, что при переносе отпуска «переноситься» должны и сами отпускные. К тому же отпускные рассчитываются исходя из зарплаты за последние 12 месяцев, предшествующих месяцу отпуска. Поэтому при перенесенном отпуске расчетный период будет другим, и сумма отпускных тоже может отличаться.

Статья 137 ТК РФ, которую приводят оппоненты, к рассматриваемой ситуации, на наш взгляд, отношения не имеет.

Она регулирует только вопросы удержания из зарплаты. Само слово «удержание» по смыслу предполагает вычет из зарплаты, причем окончательный вычет, который впоследствии не будет, условно говоря, «компенсирован». Наглядным примером служат алименты, неизрасходованные и своевременно не возвращенные командировочные, неотработанные ко дню увольнения отпускные. Как видим, во всех этих ситуациях суммы удерживаются окончательно. А в нашей ситуации удержание не носит окончательного характера.

Если вы решите пересчитывать сумму отпускных, то возникают вопросы с ЕСН и НДФЛ. Нужно ли пересчитывать эти налоги? В письме Минфина России от 29.09.06 № 03-05-02-04/151 дается разъяснение по ЕСН в случае досрочного отзыва из отпуска. Конечно, это не совсем наша ситуация, но выводом чиновников, мы считаем, можно воспользоваться и в ней. По мнению «финансистов», корректировать налоговую базу по ЕСН за предыдущий отчетный период не требуется. А значит, не нужно и представлять уточненные расчеты. Организация должна уточнить базу текущего периода.

А с НДФЛ следует поступить так. Поскольку бухгалтер будет сторнировать ранее исчисленную сумму отпускных на часть отпускных за перенесенные дни отдыха, то нужно сторнировать и ранее начисленный НДФЛ. Одновременно будет начислена заработная плата за дни работы и НДФЛ с этой зарплаты. В итоге налог к уплате по текущему месяцу будет рассчитан с учетом сторнированного НДФЛ.

Можно ли заменить «продленные» дни денежной компенсацией

Некоторые граждане интересуются возможностью получить вместо «продленных» дней отпуска денежную компенсацию, продолжая при этом работать. Рассмотрим, предоставляет ли трудовое законодательство подобную возможность.

Как мы уже отмечали ранее, в связи с болезнью, случившейся в период оплачиваемого отпуска, работник имеете право либо продлить отпуск, либо перенести оставшиеся дни на будущее. Иных вариантов трудовым законодательством не предусмотрено. Если сотрудник выбрал второй вариант (перенести «продленные» дни на будущее), то это говорит о его желании «догулять» отпуск впоследствии и тогда же получить отпускные за перенесенные дни. Поэтому получить денежную компенсацию он не сможет.

В то же время существуют общие правила замены отпуска денежной компенсацией. Так, статья 126 ТК РФ предусматривает возможность замены превышающей 28 календарных дней части ежегодного оплачиваемого отпуска денежной компенсацией по письменному заявлению работника. При суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части. Это означает, что получить денежную компенсацию вместо отпуска могут только те граждане, чей ежегодный оплачиваемый отпуск длится дольше 28 дней (например, педагогические работники, у которых удлиненный оплачиваемый отпуск).

Поэтому все остальные работники, которые не имеют удлиненного или дополнительного отпуска, получить денежную компенсацию до увольнения не смогут.

Должен ли работник известить компанию о начале болезни?

Если работник, заболевший во время отпуска, решит выбрать вариант с продлением отпуска, то понятно, что к ожидаемому дню он на работу не выйдет. Должен ли в таком случае работник в обязательном порядке уведомить работодателя о наличии у него листка временной нетрудоспособности или можно это сделать при выходе на работу? И в какой момент он должен предоставить в бухгалтерию больничный лист?

К сожалению, Трудовой кодекс РФ не дает четких ответов на эти вопросы. Ясно только одно: больничный лист представляется в бухгалтерию не раньше, чем по окончании болезни, ведь больничный еще нужно «закрыть». А это сделать будет невозможно, если листок уже сдан в бухгалтерию.

Поскольку ТК РФ не обязывает сотрудника приносить на работу больничный листок сразу после болезни, то считаем, что сделать это можно и при выходе на работу. К тому же так будет удобнее и для самого работника. Но вот уведомить о болезни все же желательно, несмотря на то, что такая обязанность в ТК РФ прямо не закреплена. Причем, это желательно как для компании, так и для самого сотрудника. Компания в таком случае будет своевременно извещена о том, что к ожидаемому сроку сотрудник на работе не появится. А работнику в табеле учета рабочего времени не поставят прогул.

Кстати, существует один документ, выпущенный давно, но действующий по сей день в части, не противоречащей ТК РФ. Это Правила об очередных и дополнительных отпусках, утвержденные НКТ СССР 30 апреля 1930 года № 169. Так вот, пункт 18 этих Правил обязывает работника немедленно уведомить о факте начала болезни работодателя.