Содержание

- Два вида ликвидационных балансов

- Форма ликвидационного баланса

- Специальные коды

- Может ли ликвидационный баланс быть нулевым

- Образец заполнения нулевого ликвидационного баланса

- На какую дату составляется ликвидационный баланс

- Кто подписывает баланс

- Кто утверждает ликвидационный баланс

- Нужно ли ставить печать

- Как сдать ликвидационный баланс в налоговую

- Итак:

- После составления окончательного ликвидационного баланса

- Ликвидационный баланс – пример нулевого баланса по новой форме

- Коды бухгалтерской отчётности в 2018 году

- Отчетный период код 94 что означает

- Когда готовить

- «1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

- Порядок утверждения ОЛБ

- Какие бывают интервалы для бухотчетности

- Коды бухгалтерской отчетности

- Коды отчетных периодов бухгалтерской отчетности 2018 года

- Сдача промежуточной бухотчетности

- Готовим окончательный ликвидационный баланс

- Что такое коды периодов бухгалтерской отчетности?

- Когда сдают бухгалтерские отчеты?

- Куда сдается промежуточный ликвидационный баланс?

- Что является отчетным периодом для составления бухгалтерской отчетности

- Периоды бухгалтерской отчетности

- Как составляется отчетность

- Ответственность за нарушение сроков

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

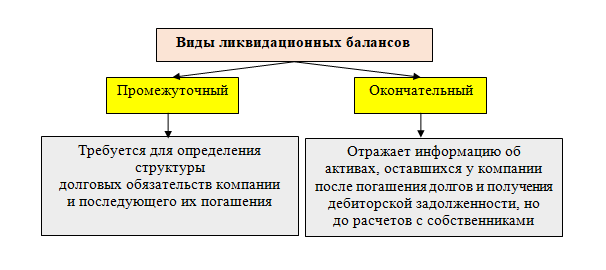

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган. 📌 Реклама Отключить

Краткая характеристика ликвидационных балансов:

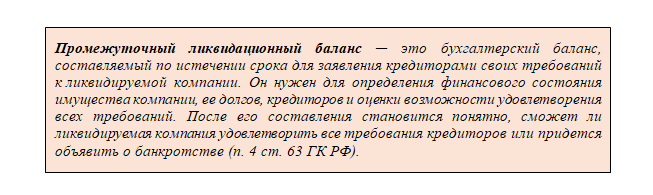

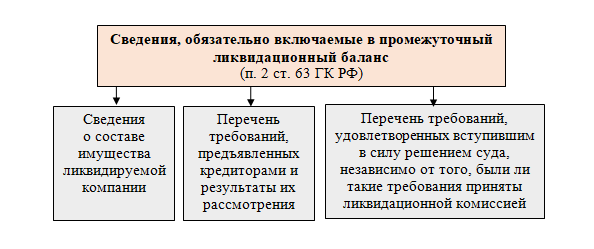

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

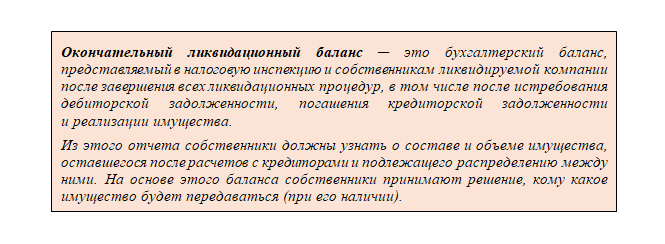

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса: 📌 Реклама Отключить Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

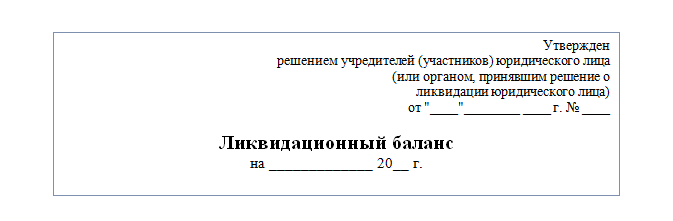

Образец ликвидационного баланса (заглавная часть):

Специальные коды

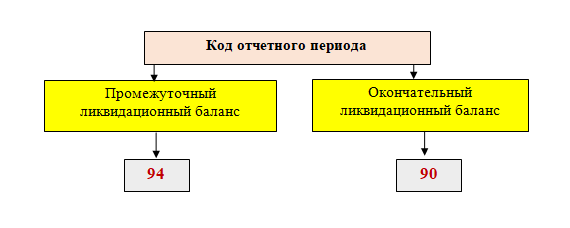

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода. 📌 Реклама Отключить

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится. 📌 Реклама Отключить

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020 Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал. 📌 Реклама Отключить

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах. 📌 Реклама Отключить

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

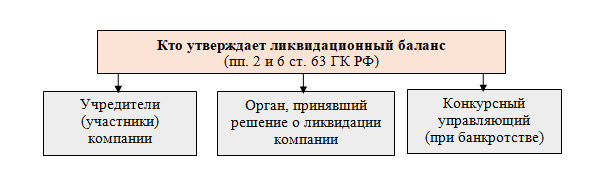

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании: 📌 Реклама Отключить

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом. Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). 📌 Реклама Отключить

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

После составления окончательного ликвидационного баланса

После того как окончательный ликвидационный баланс составлен, его должны утвердить лица, принявшие решение о ликвидации. Для этого им необходимо оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество. Эти активы должны быть распределены между учредителями (участниками) в соответствии с их долями в уставном капитале.

Как только все расчеты произведены, в налоговую инспекцию необходимо подать окончательный пакет документов для ликвидации:

- заявление по форме Р16001 (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанцию об оплате госпошлины в размере 800 рублей.

- справки из фондов, подтверждающие отсутствие задолженности (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

Ликвидационный баланс – пример нулевого баланса по новой форме

В ходе нашей работы периодически возникает необходимость во взыскании просроченной дебиторской задолженности с контрагентов за поставленную продукцию.

Про данных юристов можно сказать, что они одни из тех немногих, которые умеют прислушиваться к желаниям клиентов, а не мыслить правовыми шаблонами. Ликвидируюсь, и надо было понять, что вообще делать и куда что нести, какие документы плюс работники не хотят уходить. Уже думала идти к юристам, так узнала цены – а они кусаются. Также искала информацию о пошаговой регистрации ип, единственный сайт где мне удалось найти. Благодарю Бориса ,за компетентную помощь в вопросе: Как сделать запись в трудовой книжке, если фирма уже ликвидирована?

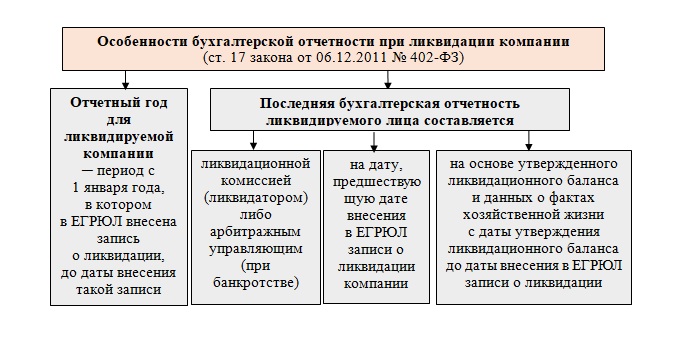

Оказалось все просто: обращайтесь в свой городской архив если при ликвидации все документы были сданы , а если нет, обращайтесь в ФСЗН по месту жительства. Учитывая изложенное, полагаем, что у налогоплательщика отсутствует обязанность по представлению в налоговый орган промежуточного ликвидационного баланса и ликвидационного баланса в соответствии с подпунктом 5 пункта 1 статьи 23 Кодекса. Последняя бухгалтерская финансовая отчетность составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица.

Согласно частям 1 и 4 статьи 17 указанного Федерального закона отчетным годом для ликвидируемого юридического лица является период с 1 января года, в котором в Единый государственный реестр юридических лиц внесена запись о ликвидации, до даты внесения такой записи. Особенности бухгалтерской финансовой отчетности при ликвидации юридического лица предусмотрены статьей 17 Федерального закона от N ФЗ “О бухгалтерском учете”.

Согласно Федеральному закону от N ФЗ “О бухгалтерском учете” бухгалтерская финансовая отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными этим Федеральным законом. Не будет ли ошибкой в моих действиях, если годового баланса за г. В соответствии с подпунктом 5 пункта 1 статьи 23 Налогового кодекса Российской Федерации далее – Кодекс представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую финансовую отчетность не позднее трех месяцев после окончания отчетного года.

Ответ: В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение по вопросу о представлении бухгалтерской финансовой отчетности в налоговый орган при ликвидации организации и сообщается следующее. До момента получения свидетельства о прекращении деятельности компания сдает отчетность в стандартном режиме Федеральный закон от 6 декабря г. Вопрос: О представлении годовой бухгалтерской финансовой отчетности в налоговый орган при ликвидации организации.

Теперь руб штраф и придется заново делать третий этап? Годовая бухгалтерская отчетность представляется в ИФНС пп. Нахождение компании в стадии ликвидации не освобождает компанию от сдачи регулярной квартальной и годовой отчетности. Я не понимаю зачем нам нужно было сдавать годовой за г.

Баланс, Отчет о финансовых результатах и пояснения к балансу то есть Что в соответствии с подпунктом “б” пункта 1 статьи 21 Федерального закона от N ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” в составе документов, представляемых для государственной регистрации при ликвидации юридического лица, Добрый день!

Добрый день, второй этап ликвидации начался у нас г. Сейчас проводим третий этап ликвидации составили ликвидационный баланс код То, что Вы не представили годовую отчетность в ИФНС, никоим образом не влияет на процесс ликвидации, но насчет штрафа Вы правы.

В обращении сообщите, почему возникла необходимость открыть тему. Федерального закона от N ФЗ – это разные правоотношения. Если вы автор данной темы, и вам необходимо что-либо уточнить, обратитесь к модератору с просьбой разблокировать тему.

Такое возможно лишь при наличии правопреемника, принимающего на себя все неликвидированные статьи баланса ликвидируемой орг-ции. Запасы и затраты – всего в том числе: Производственные запасы Животные на выращивании и откорме Малоценные и быстроизнашивающиеся предметы: остаточная стоимость Незавершенное производство Расходы будущих периодов Полная версия данного документа так же, как и других документа, присутствует в платной оффлайн версии базы данных договоров.

Для заполнения бухгалтерского баланса необходимы также данные остатков по счетам на начало и конец года табл. Бухгалтерский баланс представляет собой отчетную форму, в которой отражается состояние активов и пассивов. Ниже представлен образец заполнения окончательного ликвидационного баланса.

Также вы можете скачать бланк бухгалтерской отчетности для организаций:. Баланс форма 1 бланк или бухгалтерский баланс организации состоит из. Пример заполнение бухгалтерского баланса Скачать актуальный на год бланк бухгалтерского баланса и образец. Помимо точного и правильного заполнения всех необходимых граф в установленных бланках.

Главная Кодексы Регистрация Войти. Просмотров: Категория: Кодексы. Опубликовано: 25 авг Код отчетного периода при сдаче нулевого ликвидационного. Стоит отметить, что весь комплекс услуг был осуществлен очень качественно и весьма оперативно. Продолжение и оригинал письма в разделе “О нас и отзывы”. Возникла срочная необходимость купли-продажи доли, отягченная спором с продавцом доли.

Готовим окончательный ликвидационный баланс Уже думала идти к юристам, так узнала цены – а они кусаются. Так что большое спасибо Борису Борцову за предоставленную информацию. Код отчетного периода баланс – Ответ: В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение по вопросу о представлении бухгалтерской финансовой отчетности в налоговый орган при ликвидации организации и сообщается следующее.

СБухгалтерия 8 как сформировать ликвидационный баланс. Отчетный период 94 в балансе Резервы по сомнительным долгам Бланк бухгалтерского баланса заполняется в следующем порядке:.

Бланки строгой отчетности и Основные средства, сданные в аренду. Промежуточный ликвидационный баланс образец заполнения нулевой Резервы по сомнительным долгам Скриншоты Видео Предыдущий скриншот Следующий скриншот.

Комментариев нет. У тебя есть возможность добавить комментарий первым! Для того, чтобы оставить комментарий, авторизуйтесь или зарегистрируйтесь.

Логин . Лишение родительских прав отца за неуплату алиментов в году – что. Вина на разлив в Украине. Алименты на ребенка на счет ребенка – как оплатить. Как встать на учет в центр занятости. Ветеран военной службы может брать отпуск за свой счет более 14 дней. Условия использования информации Отказ от ответственности Размещение рекламы.

Коды бухгалтерской отчётности в 2018 году

Кому приходилось заполнять стандартные формы отчетов, тот уже сталкивался с четырехзначными шифрами, которые стоят отдельно от названия строк в таблицах. Это — коды бухгалтерской отчетности. Нужны они, в первую очередь, налоговикам, чтобы автоматически обрабатывать огромные массивы данных, которые поступают к ним с документами. Специальные программы позволяют считывать их и анализировать информацию в считанные секунды.

Цифровые коды определены Приказом Минфина РФ №66-н от 02.07.2010г.

В этой статье мы подробнее расскажем об основных кодах, используемых в стандартных формах бухгалтерских отчетов.

Коды строк отчетности

Они шифруют всю информацию по организации. Проставляются непосредственно в самих таблицах отчетов. В приложении №4 к Приказу №66-н каждый код привязан к отдельной форме отчета.

При общей системе бухгалтерской отчетности компании заполняют 6 форм, и соответственно, применяют 6 видов кодификации:

— бухгалтерский баланс. Код строк имеет вид 1ХХХ;

— отчет о финансовых результатах: 2ХХХ;

— отчет об изменениях капитала: 3ХХХ;

— отчет о движении денежных средств: 4ХХХ;

— приложение к бухгалтерскому балансу 5ХХХ;

— отчет о целевом использовании средств 6ХХХ.

Внутри каждого отчета имеются разделы, они зашифрованы во второй строке кода.

Пример: раздел 2 бухбаланса называется «оборотные активы», и строки в нем начинаются на 12ХХ. Или раздел расчета валовой прибыли в форме№2: 21ХХ.

В третьей цифре кода зашифрованы подразделы.

Пример: подраздел «запасы» раздела «оборотные средства» бухбаланса — 121Х.

Четвертая, последняя цифра кода детализирует информацию в подразделе:

Пример: строка «сырье и материалы» подраздела «Запасы» имеет код 1211.

Как видно, структура имеет понятную логику построения, и проста для использования.

Компании, использующие упрощенную бухотчетность в своей деятельности, применяют ту же кодировку.

Коды периодов бухгалтерской отчетности в 2018 году

Подавляющее большинство юрлиц сдают бухгалтерскую отчетность раз в год. Для них код отчетного периода на титульном листе всегда «34». Но есть организации, которые обязаны отчитываться ежеквартально. Например, страховые компании. Для квартальных отчетов предусмотрены коды:

- за первый квартал – «21»;

- за первое полугодие – «31»;

- за девять месяцев – «33»

При ликвидации или реорганизации предприятия предусмотрены шифры:

- «94» – для промежуточных отчетов;

- «90» – для заключительного отчета.

Коды периодов налоговой отчетности в 2018 году

Свои двузначные коды имеются и в налоговых декларациях. Каждому периоду соответствуют свои коды, которые имеют двухзначный регистр.

Налог на прибыль считается нарастающим итогом, и коды будут следующие:

- 1 квартал – «21»;

- 1 полугодие – «31»;

- 9 месяцев – «33»;

- год – «34».НДС считается поквартально, и шифры другие:

- 1 квартал – «21»;

- 2 квартал – «22»;

- 3 квартал – «23»;

- 4 квартал – «24».

При сдаче деклараций в процессе реорганизации или ликвидации предприятия используется код 50. Первая цифра 5 в шифре всегда означает для налоговиков, что это последняя отчетность компании.

Коды периодов при УСН

Отчетный период – год, значит в обычной декларации всегда указывается код «34».

В особых случаях применяются коды:

- «50» – ликвидация или реорганизация;

- «95» – последний период перед переходом на другой режим;

- «96» – последний период при прекращении предпринимательской деятельности.

Коды периодов при ЕНВД

Отчеты сдаются раз в квартал, значит коды будут такие:

- 1 квартал – «21»;

- 2 квартал – «22»;

- 3 квартал – «23»;

- 4 квартал – «24».

Другие коды

Кроме перечисленных, в декларациях проставляются коды:

- места представления декларации;

- форм реорганизации (ликвидации);

- способа представления декларации (в бумажном, электронном виде и т.д.);

Перечень кодов, которые нужно проставлять в декларациях, можно посмотреть в соответствующих Приказах Министерства финансов:

Вовсе необязательно копаться в кодах, чтобы правильно заполнять отчеты. Станьте пользователями сервиса «Моё дело» — и система все сделает за вас.

В базе сервиса содержатся все самые актуальные сведения, поэтому вы можете быть уверены – документы будут оформлены в соответствии с последними требованиями законодательства для вашей системы налогообложения.

Зарегистрировавшись в сервисе, вы сможете:

- Вести бухгалтерию самостоятельно. Вы будете заносить операции, а система сама разнесет их по счетам, рассчитает налоги и сформирует отчеты.

- Отправлять декларации и другие отчеты адресатам прямо из личного кабинета. Электронную подпись для своих пользователей мы делаем бесплатно.

- Проводить платежи с бюджетом и контрагентами. Система интегрирована с банками, что позволяет перечислять деньги в один клик.

- Вести кадровый учет. Система автоматически готовит пакет документов для приема нового сотрудника, а также документы на отпуск или увольнение.

- Формировать первичные документы и отправлять их контрагентам. Реквизиты обеих сторон в накладные, акты и счета подставляются автоматически.

- Отправлять запросы в налоговую инспекцию и ПФР. Ответы будут приходить в личный кабинет.

- Получать выписки из ЕГРИП и ЕГРЮЛ, проверять благонадежность контрагентов.

- Задавать вопросы экспертам «Моё дело» и получать ответы в течение суток.

- Получать обучающие материалы и рассылки об изменениях в законодательстве.

Зарегистрируйтесь – и получите три дня бесплатного доступа.

Отчетный период код 94 что означает

Статьи, обзоры, комментарии экспертов

Когда готовить

При объявлении процедуры ликвидации организация в обязательном порядке должна составлять ЛБ. В первую очередь формируется промежуточный ЛБ, при помощи которого определяются фактические значения по следующим ключевым показателям:

- взаиморасчеты с контрагентами;

- активы;

- пассивы;

- стоимость имущества и прочее.

Промежуточная отчетность готовится после публикации извещения о ликвидации, через 2 месяца после выхода официального Вестника, уведомляющего кредиторов о проводимой процедуре. ПЛБ может составляться неоднократно — по показателям на отчетную или иную дату, поэтому его экземпляр необязательно предоставлять в территориальный орган налоговой инспекции.

Окончательный ЛБ подводит итоги финансово-хозяйственной деятельности организации.

«1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

ОЛБ — это бухгалтерский регистр, который составляется после завершения всех взаиморасчетов с контрагентами (кредиторы, сотрудники, государственные структуры) и отражает экономическое состояние учреждения на момент его закрытия. Окончательныйликвидационный баланс нулевой,так как он компилируется на этапе завершения процесса ликвидации. Этот документ в обязательном порядке предоставляется в ИФНС однократно, в дату, предшествующую исключению организации из ЕГРЮЛ. Для отражения начальных остатков в ОЛБ используются исходящие остатки промежуточной отчетности.

Формальный вид отчетности при ликвидации не закреплен ни одним нормативно-правовым актом, поэтому и окончательный, и промежуточный ЛБ составляются по форме № 1 «Бухгалтерский баланс».

Ответ на вопрос, каковкод ликвидационного баланса: 90 или 94, состоит в следующем:

- 90 — код ЛБ (итоговый);

- 94 — код ПЛБ.

Порядок утверждения ОЛБ

Составлять ОЛБ должны члены ликвидационной комиссии, но в силу того, что документ содержит данные бухгалтерского учета, итоговую отчетность организации формирует главный бухгалтер.

В шапке документа необходимо указать ЛБ, период и дату составления, а также все сведения о закрывающемся юридическом лице: полное наименование, местонахождение, ИНН/КПП, организационно-правовую форму и вид деятельности. В табличной части вносятся показатели оборотных и внеоборотных активов и пассивов по периодам учета. В конце ОЛБ ставится подпись председателя комиссии с расшифровкой.

Как только итоговый ЛБ будет готов, он должен быть утвержден лицами, инициировавшими ликвидацию. На общем собрании участников подписываетсярешение об утверждении ликвидационного баланса.

Затем формируется и визируетсяпротокол об утверждении ликвидационного баланса,о составлении которого ставится отметка на бланке ОЛБ.

В завершении окончательная отчетность подписывается ликвидатором и учредителями организации, заполняется заявление по форме Р16001, и весь необходимый пакет документов комплектуется и предоставляется в ИФНС для рассмотрения и принятия дальнейшего решения о ликвидации учреждения.

Какие бывают интервалы для бухотчетности

Это временной отрезок финансово-хозяйственной и операционной деятельности учреждения, который отражается бухгалтером в учете и итоговых отчетах.

Единственным законодательно признанным интервалом является календарный год, который начинается 1 января и заканчивается 31 декабря включительно (п.

Коды бухгалтерской отчетности

6 ст. 15 402-ФЗ), код такого отчетного периода — 34 в бухгалтерской отчетности. Иногда он имеет годовую продолжительность (365 дней), но начинается с другой даты, он называется финансовым.

Также выделяют промежуточный, который ограничивается месяцем или кварталом — для ежемесячных и ежеквартальных регистров соответственно.

Так как бухотчетность ежегодно подается в ИФНС однократно (в течение первых 3-х рабочих месяцев), то основным считается все-таки календарный год, берущий свое начало 1 января. Таким образом, отчетный период в бухгалтерской отчетности 2017г. начался 01.01.2017.

Коды отчетных периодов бухгалтерской отчетности 2018 года

Ежегодный отчет, который состоит из итогового баланса и форм-приложений к нему, подается бухгалтерами в территориальные налоговые инспекции до конца марта следующего года. Но бывают ситуации, когда организации предоставляют в ИНФС внутригодовые отчеты: ежемесячные и ежеквартальные.

В связи с большим количеством финансовых документов, обрабатываемых специалистами, во избежание путаницы ввели специальную кодировку периодичности. Коды отчетных периодов бухгалтерской отчетности 2016г. были изменены приложением 3 (в ред. от 20.12.2016) к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@, и для определения временного интервала, за который нужно отчитаться, в 2017-2018 гг. применяются следующие обозначения:

- 21 — первый квартал;

- 31 — 6 месяцев (полугодие);

- 33 — 9 месяцев;

- 34 — год;

- 50 — последний отчетный период в бухгалтерской отчетности и в налоговых отчетах при реорганизации (ликвидации) учреждения.

Сдача промежуточной бухотчетности

Согласно п. 5 ст. 13 402-ФЗ, промежуточной считается бухотчетность, которая составляется за интервал менее одного календарного года. Это могут быть месячные или квартальные регистры.

Промежуточные отчеты сдаются лишь тогда, когда организация обязана ее подавать в соответствии с действующим законодательством РФ, подзаконными нормативными актами и положениями, а также учредительными документами или решениями руководителей и собственников (п. 4 ст. 13 402-ФЗ). В таких случаях даты ОП необходимо закрепить в учетной политике учреждения.

Сроки сдачи промежуточных форм действующим законодательством не установлен. Сроки и временные интервалы, за которые нужно отчитаться, определяют внутренние и внешние пользователи бухотчетности.

СПРАВОЧНИК КОДОВ, ОПРЕДЕЛЯЮЩИХ НАЛОГОВЫЙ

(ОТЧЕТНЫЙ) ПЕРИОД

| Код | Налоговый (отчетный) период |

|---|---|

| Раздел 1. Коды для документов, составляемых за налоговый период — месяц | |

| 01 | январь |

| 02 | февраль |

| 03 | март |

| 04 | апрель |

| 05 | май |

| 06 | июнь |

| 07 | июль |

| 08 | август |

| 09 | сентябрь |

| 10 | октябрь |

| 11 | ноябрь |

| 12 | декабрь |

| Раздел 2. Коды для документов, составляемых за налоговый период — квартал | |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

| Раздел 3. Код для документов, составляемых только за налоговый период — календарный год | |

| 34 | год |

| Раздел 4. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 4.1. |

Готовим окончательный ликвидационный баланс

Коды для документов за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год

Организации, которые используют , не освобождаются от ведения учета. Индивидуальные предприниматели, наоборот, не обязаны его вести.

Но по собственному желанию могут составлять. Финансовая отчетность Система, характеризующая финансовое и имущественное состояние учреждения, результаты деятельности.

Добавлено в закладки: 0

Бухгалтерская отчетность представляет собой документы, которые любое предприятие обязано регулярно подавать в налоговую службу для того, чтобы иметь представление о состоянии предприятия на настоящий момент времени (имущественном, экономическом). В таких отчетах есть ряд пунктов, по которым необходимо их предоставить. В целом, бухгалтерская отчетность включает в себя перечень документов, состоящий из более чем ста пунктов. Отчетности касаются:

Бухгалтерская отчетность представляет собой документы, которые любое предприятие обязано регулярно подавать в налоговую службу для того, чтобы иметь представление о состоянии предприятия на настоящий момент времени (имущественном, экономическом). В таких отчетах есть ряд пунктов, по которым необходимо их предоставить. В целом, бухгалтерская отчетность включает в себя перечень документов, состоящий из более чем ста пунктов. Отчетности касаются:

- доходы предприятия (это денежные поступления в ходе успешных продаж товаров, услуг, возврат денежных средств от займов, поступление денежных средств от акционеров);

- расходы предприятия (выплата налогов предприятием, оплата кредитов, приобретение сырья либо оборудования).

Что такое коды периодов бухгалтерской отчетности?

В целом, любой вид бухгалтерской отчетности показывает, какие денежные средства в общем потрачены и получены предприятием, а также назначение этих расходов и доходов. Из анализа отчетности можно судить о том, какие изменения требуется ввести на предприятии, и есть ли в них необходимость. Бухгалтерские отчеты имеют особую форму, которую предоставляют налоговой службе. В бланках содержатся специальные графы для каждого вида отчетности, которые необходимо заполнять. Такие бланки требуют корректного и аккуратного заполнения, для чего используют специальные коды.

Коды бухгалтерской отчетности определяют период, за который требуется подать сам отчет. Всю отчетность необходимо предоставлять за определенный период времени, потому что именно таким образом предприятие способно предоставить самую полную информацию о своей работе. А полнота информации и ее достоверность играют в бухгалтерской отчетности очень большую роль, если не самую главную.

Коды бухгалтерской отчетности определяют период, за который требуется подать сам отчет. Всю отчетность необходимо предоставлять за определенный период времени, потому что именно таким образом предприятие способно предоставить самую полную информацию о своей работе. А полнота информации и ее достоверность играют в бухгалтерской отчетности очень большую роль, если не самую главную.

Также, исследуя отчеты за каждый отрезок времени, у предприятия появляется возможность отслеживать его развитие и успешность работы или наоборот. Так, появляется шанс проанализировать, какие продукты лучше больше не выпускать или какие услуги не имеет смысла предоставлять, и, наоборот, на развитие чего стоит обратить внимание.

Сам же код в отчетности используется для того, чтобы упростить и ускорить понимание информации вместо прописывания наименований буквами.

Кодировка обязательно используется при подаче документов в налоговую службу. Но что касается дел внутри предприятия, то она не обязательна. Та документация, которую заполняют в промежутках между этими периодами, может быть заполнена без использования данных кодов, но это не желательно. Заполнение документации с помощью кодов бухгалтерской отчетности поможет избежать проблем, если на предприятие внезапно придет проверка.

Когда сдают бухгалтерские отчеты?

Помимо всех вышеуказанных видов отчетов, ранее предприятия были обязаны сдавать и отчеты промежуточные. Теперь это требование отменено для большинства предприятий. Некоторые же из них все равно подают данную документацию в налоговые службы. Однако такое требование не означает, что вести отчетность в определенные промежутки времени вовсе не нужно. Любое предприятие обязано вести такого рода отчетность, не сдавая ее при этом в службы по сбору налогов. В отчете за шесть месяцев предприятие должно указать следующие результаты за данный период времени:

Помимо всех вышеуказанных видов отчетов, ранее предприятия были обязаны сдавать и отчеты промежуточные. Теперь это требование отменено для большинства предприятий. Некоторые же из них все равно подают данную документацию в налоговые службы. Однако такое требование не означает, что вести отчетность в определенные промежутки времени вовсе не нужно. Любое предприятие обязано вести такого рода отчетность, не сдавая ее при этом в службы по сбору налогов. В отчете за шесть месяцев предприятие должно указать следующие результаты за данный период времени:

- Баланс, которым располагает предприятие.

- Результаты, которых достигло предприятие в финансовом плане.

- Изменения в капитале предприятия.

- Движение и изменение в количестве денежных средств.

При составлении отчета за девять месяцев предприятие должно указать те же данные, что и в отчете, составляемом за шесть месяцев. Разница заключается лишь в периоде времени. Данные документы требуется подавать в налоговую службу до определенной даты, которая указана в законодательстве. Перед подачей документов дату необходимо уточнять.

Таким образом, при составлении отчетности в налоговую инспекцию необходимо уточнять измененные коды, проставляемые в обязательных для заполнения графах. Это позволяет ускорять проверку не только государственными контролирующими организациями, но и сократить время на анализ отчетности внутри предприятия.

Куда сдается промежуточный ликвидационный баланс?

Промежуточный ликвидационный баланс представляется в регистрирующую налоговую инспекцию. К нему необходимо приложить:

- уведомление о ликвидации юридического лица по форме № Р15001 (с отметкой, что оно сдается в связи с составлением промежуточного ликвидационного баланса) (Приложение № 8 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@);

- перечень требований, заявленных кредиторами;

- список имущества ликвидируемой организации.

Обращаем внимание, что уведомление о составлении промежуточного ликвидационного баланса не может быть подано в инспекцию ранее срока (п. 4 ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ):

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда по исковому заявлению, содержащему требования к ликвидируемой организации;

- окончания выездной налоговой проверки, оформления ее результатов и вступления в силу итогового документа по результатам этой проверки, если такая проверка проводилась.

Напомним, что без предоставления промежуточного ликвидационного баланса ликвидация организации не может быть завершена. Это значит, что подать сразу окончательный ликвидационный баланс в налоговую инспекцию нельзя.

Лишь после того, как расчеты с кредиторами будут завершены, ликвидационная комиссия должна сформировать окончательный ликвидационный баланс (п. 6 ст. 63 ГК РФ). О нем мы рассказывали в отдельном материале и приводили пример заполнения.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

После этого создается и выводится на экран новая форма бухгалтерского баланса. Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидацииреорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4).

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидацииреорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидацииреорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Что является отчетным периодом для составления бухгалтерской отчетности

Хозяйственная деятельность на территории РФ должна регистрироваться и подергаться учету в соответствии с законодательством. В частности, регулярно отсчитываться о результатах, а также оплачивать налоги. Периоды составления финансовых отчетов установлены Налоговым Кодексом РФ. Самым длительным из них является отчетный период 34 в бухгалтерской отчетности, обозначающий календарный год.

Периоды бухгалтерской отчетности

Финансовая отчетность составляется юридическим лицом для фиксации его экономического состояния в определенный момент времени, а также предоставления в государственные службы сведений о результатах его хозяйственной деятельности и движении активов за определенный временной период. Что такое отчетный период в бухгалтерской отчетности? Это и есть тот самый временной период, за который юридическое лицо обязано отчитаться перед контролирующими органами. В течение заданного количества дней должны быть составлены требуемые законодательством документы и переданы госслужбам.

Порядок и периодичность составления отчетности регламентируется Федеральным законом №402-ФЗ от 06.12.2011г. Он определяет, чем должны подтверждаться статьи бухгалтерской отчетности, частоту предоставления документов и ответственность за сокрытие или недостоверность предоставленной информации. Обязательным для всех является передача данных по предприятию в конце года (итоги за год).

Необходимость составления промежуточных отчетов обуславливается организационной формой, учредительной документацией, законодательством РФ или решением собственников.

Организация обязана давать отчет за определенный временной период

Коды отчетных периодов

В бухгалтерской документации каждый временной промежуток (месяц, квартал, полугодие, год) кодируется в соответствии со «Справочником кодов, определяющих налоговый период». Это единый формуляр, которым руководствуются бухгалтера по всей территории РФ.

Справочник разделяет временные промежутки по группам:

- по месяцам – каждому месяцу года присваивается код от 1 до 12 соответственно;

- по кварталам – коды 21, 22, 23, 24 для первого, второго, третьего и четвертого квартала соответственно;

- за год – код 34 (присваивается только в том случае, если по юрлицу промежуточная финансовая отчетность в течение года не составляется).

Отдельную кодировку предоставляют организациям, составляющим отчеты нарастающим итогом за разные периоды:

- первый квартал – 21;

- полугодие – 31;

- 9 месяцев – 33;

- год – 34;

- по количеству месяцев от 1 до 11 (за 1, за 2, за 3, за 4 и т.п.) – коды от 35 до 45 соответственно;

- за 12 месяцев – 46 (если учет ведется нарастающим итогом только в конце года).

Консолидированные группы налогоплательщиков предоставляют отчетность по периодам согласно своей кодировке:

- первый квартал – 13;

- полугодие – 14;

- 9 месяцев – 15;

- год – 16;

- по количеству месяцев от 1 до 11 (за 1, за 2, за 3, за 4 и т.п.) – коды от 57 до 67 соответственно;

- за 12 месяцев – 68 (если учет ведется нарастающим итогом только в конце года).

Отдельные коды предусмотрены для случаев реорганизации предприятий. Прекращение деятельности юрлица обязывает его подать завершающую отчетность за последний отчетный период его деятельности (код 90). Отчетный период 94 представляет собой вступительную финансовую отчетность при создании юрлица или смене собственников.

Как составляется отчетность

Помимо ФЗ №402, принципы составления финансовой документации перечислены в Положениях по бухгалтерскому учету (ПБУ) 4/99. Правила формирования промежуточной документации прописаны в ПБУ 23/2011.

Документы от организаций могут предоставляться в формах, утвержденных законодательством РФ (в частности, Приказ Министерства Финансов №66н от 02.07.2010г.) или оговоренных организационно-правовой формой предприятия, его учредительными документами или решением собственника.

Отчетный период содержит определенную кодировку

Требования

Официальная документация, предоставляемая юридическим лицом в государственные контролирующие органы, должна соответствовать выдвигаемым к ней требованиям. Они перечислены в ФЗ №402, ПБУ 4/99, 23/2011 и приказах МинФина №66н и 67н.

Содержащаяся в отчетах информация должна отвечать следующим критериям:

- полнота и достоверность – сведения должны в полном объеме описывать текущее финансовое состояние юрлица, экономические результаты его хоздеятельности и движение его активов, без укрывания или преувеличения;

- нейтральность – данные в документах должны преподноситься в нейтральной форме, без акцентирования внимания на тех или иных моментах;

- существенность –данные по отдельным направлениям деятельности, активам, статьям доходов/затрат необходимо представлять обособленно друг от друга, чтобы можно было провести их независимую оценку;

- сопоставимость (сравнимость) – сведения, содержащиеся в отчетах, должны представляться в утвержденной законодательством РФ форме в каждом периоде (это позволит сравнить показатели с течением времени).

Закрытие отчетного периода в бухгалтерской отчетности осуществляется на основании положений законодательных актов РФ. Организация формирует баланс и отчет о движении денежных средств, с помощью которых подводит итоги за прошедший период.

Правила составления

При подаче отчетности необходимо четко соблюдать определенные принципы заполнения форм. Иначе ее вернут на доработку и будут возвращать до того момента, пока она не будет доведена до идеала (в плане оформления). Финансовые специалисты рекомендуют четко соблюдать основные правила составления бухгалтерской отчетности:

- принимать в качестве базы исключительно показатели бухгалтерского учета;

- составлять документы на русском языке;

- документы заверяются непосредственным руководителем и главным бухгалтером организации;

- финансовые показатели указываются в российских рублях (в тысячах или миллионах);

- при использовании типовых форм отсутствующие показатели проставляются прочерком;

- зачет между статьями активы/пассивы, прибыли/убытки производить нельзя;

- отрицательные или вычитаемые значения показателей пишутся в круглых скобках;

- самостоятельно разрабатываемые формы бухгалтерской отчетности должны отвечать требованиям ПБУ 4/99;

- баланс и отчет о движении денежных средств формируется в нетто-оценке.

Право заверения финансовой документации предоставляется лицу, которое ответственно за его ведение. Это может быть сторонняя специализированная организация, занимающаяся сопровождением хозяйственной деятельности на коммерческой основе.

В России при оценке существенности финансовых показателей применяется правило 5%. То есть, показатель считается существенным, если его отношение к общему итогу бухгалтерского документа за отчетный период составляет не менее 5%. Все существенные факторы хозяйственной деятельности включаются в учет в обязательном порядке.

Ответственность за нарушение сроков

Ответственность и меры наказания юридических лиц за нарушение сроков предоставления финансовой отчетности в контролирующие органы регулируется Налоговым Кодексом РФ и КоАПРФ. При нарушении сроков подачи информации с организации будет взыскан штраф в размере 200 рублей за каждый документ (баланс, отчет о движении денежных средств и сопутствующие формуляры). Также будет оштрафовано ответственное за передачу отчетности лицо на сумму в 300-500 рублей (п.1 статьи 15.6 КоАПРФ). Задержка предоставления годового отчета облагается штрафом в сумме от 3 до 5 тысяч рублей на имя юридического лица. И 300-500 рублей – непосредственно на лицо, ответственное за составление и подачу документов.

Исправлять данные в отчетах можно только по правилам, установленным законодательно. Иные поправки могут также привести к штрафным санкциям со стороны государства. За искажение сведений более, чем на 10% (по каждой строке формуляров) также полагается штраф: 2-3 тысячи рублей на имя исполнителя. Умышленное сокрытие данных может привести к возбуждению уголовного дела в адрес организации, ее собственников или лиц, ответственных за укрывательство.

Бухгалтерская отчетность необходима для четкого отслеживания финансового состояния организации в целом и по разным временным периодам. Правила составления и предоставления документов государственным службам регламентируются действующим законодательством РФ. Отклонение от указанных правил или сокрытие информации может привести к административной или уголовной ответственности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.