Содержание

- Отчет о результатах внутреннего финансового контроля, ведомственного контроля в сфере закупок для обеспечения государственных нужд и контроля за деятельностью государственных учреждений Ханты-Мансийского автономного округа — Югры», Отчет о результатах внутреннего финансового аудита за 2017 год

- Порядок внутреннего финансового контроля в учреждении и образцы документов

- Как организовать систему внутреннего финансового контроля

- Структура и положение о контроле

- Карта и методы внутреннего финансового контроля

- Отчет о результатах внутреннего финансового контроля

- Журнал внутреннего финансового контроля с примером заполнения

- Пояснительная записка к годовой отчетности

- Ответственность

- Подготовка отчета о ВК

- Отчет о результатах внутреннего контроля в Личном кабинете Росфинмониторинга

- Отчет по внутренним проверкам осуществления внутреннего контроля в целях ПОД/ФТ

Отчет о результатах внутреннего финансового контроля, ведомственного контроля в сфере закупок для обеспечения государственных нужд и контроля за деятельностью государственных учреждений Ханты-Мансийского автономного округа — Югры», Отчет о результатах внутреннего финансового аудита за 2017 год

Приложение 3 к письму

Департамента недропользования и

природных ресурсов

Ханты-Мансийского автономного

от «____» _________ 2018 № ___

Пояснительная записка

к «Отчету о результатах внутреннего финансового контроля, ведомственного контроля в сфере закупок для обеспечения государственных нужд и контроля за деятельностью государственных учреждений Ханты-Мансийского автономного округа — Югры», «Отчету о результатах внутреннего финансового аудита» за 2017 год

В соответствии с планом проверок финансово-хозяйственной деятельности государственных учреждений, подведомственных Департаменту недропользования и природных ресурсов Ханты-Мансийского автономного округа – Югры (далее по тексту-Департамент) за 2017 год запланированы 1 камеральная проверка и 1 комплексная выездная проверка, 2 камеральных тематических проверок в сфере закупок. Внутренний финансовый аудит в 2017 году не проводился.

Выполнение плана составило 100%.

1. Общая информация

Финансирование подведомственных учреждений осуществляется за счет средств бюджета Ханты-Мансийского автономного округа – Югры. В проверяемом периоде объем финансирования за счет средств бюджета автономного округа по проверенным подведомственным учреждениям составил 82 644,24 тыс. рублей.

2. Информация о проведении контрольных мероприятий

По результатам проведенных проверок выявлены нарушения ведения бюджетного учета из них:

Нарушение Постановления Думы Ханты-Мансийского автономного округа – Югры от 01.03.2010 №4676 «Об утверждении официального толкования отдельных норм закона Ханты-Мансийского автономного округа – Югры «О гарантиях и компенсациях для лиц, проживающих в Ханты-Мансийском автономном округе – Югре, работающих в организациях, финансируемых из бюджета автономного округа» выдача денежных средств на оплату льготного проезда производится без документов подтверждающих фактическое расходование средств, справок транспортного агентства о стоимости проезда. Нарушение исправлены в ходе проверки.

Нарушение письма Федеральной службы государственной статистики от 03.02.2005 №ИУ-09-22/257 «О порядке применения путевых листов легкового автомобиля» допускается наличие в унифицированных формах незаполненных реквизитов.

Нарушение п. 26 Постановления Правительства РФ от 13.10.2008 №749 «Об особенностях направления работников в служебные командировки» (далее –Постановление №749), Указания Центрального банка Российской Федерации от 11 марта 2014 года № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» выявлено не соблюдение сроков возврата остатков подотчетных средств в кассу учреждения.

Нарушение положений приказа Минфина от 30.03.2015 №52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению», не применяется форма табеля учета рабочего времени (форма по ОКУД 050442).

Нарушение п.38, 45, 99 Приказа Минфина Российской Федерации от 01.12.2010 года №157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее Инструкция №157н) бензопилы поставлены на счет бюджетного учета 101.34 «Машины и оборудование – иное движимое имущество учреждения», в соответствии с Общероссийским классификатором основных фондов ОК 013-94 от 26.12.1994 года бензомоторные пилы следует относить к материальным запасам на КОСГУ 340 «Увеличение стоимости материальных запасов».

Нарушение п. 373 Инструкции №157н основные средства стоимостью до 3000,00 руб. включительно, находящиеся в эксплуатации, учитываются на балансе подведомственного учреждения. Рекомендовано перенести данное основное средство на забалансовый учет, счет 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации».

Нарушении п.92 Инструкции №157 согласно представленной ведомости ОС, НМА на 31.12.2016 года на объекты основных средств не начислена 100% амортизация при принятии к учету.

Нарушение п. 9 Приказа Министерства Финансов Российской Федерации от 16.12.2010 №174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению» установлено отсутствие первичных документов при принятии к учету основных средств в журнале операций №7 (Актов о приеме-передаче объекта основных средств (кроме зданий, сооружений ф. 0306001).

Нарушение положений Распоряжения Министерства транспорта РФ от 14.03.08 № АМ – 23 – р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» и целях проведения контроля над покупкой и списанием ГСМ» в приказе Учреждения от 27 января 2016 года отсутствуют: дата ввода автомобиля в эксплуатацию, поправочные коэффициенты, применяемые при фактической эксплуатации указаны в примечании, выявить фактическую норму расхода ГСМ на конкретный автомобиль не представляется возможным (например: не указано количество лет эксплуатации, место нахождения автомобиля и т.п.).

Нарушение статьи 20 Федерального Закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения» договор на медицинский осмотр фактически не заключен в заказниках, на путевых листах отсутствуют отметки лечебного учреждения, при этом автомобили используются в крупных населенных пунктах, таких как пгт. Приобье, пгт. Березово, г.Белоярский. Рекомендуется усилить контроль за выдачей маршрутных листов.

Нарушение ч. 1 статьи 74 Федерального закона от 5 апреля 2017 года №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», Заказчик обязан разместить в единой информационной системе извещение о проведении запроса котировок и проект контракта, заключаемого по результатам проведения такого запроса, не менее чем за семь рабочих дней до даты истечения срока подачи заявок на участие в запросе котировок, а в случае осуществления закупки товара, работы или услуги на сумму, не превышающую двухсот пятидесяти тысяч рублей, и в случаях, предусмотренных статьей 76 настоящего Федерального закона, не менее чем за четыре рабочих дня до даты истечения указанного срока.

Общий объем нарушения в сфере закупок составил 167,69 тыс. рублей.

3. Информация о результатах

ведомственного контроля в сфере закупок

По вопросу контроля в сфере закупок для обеспечения государственных нужд проведены 2 плановые проверки в 2 подведомственных учреждениях.

Общее количество закупок в проверяемом периоде на отчетную дату составило 33 закупки на общую сумму 20 040, тыс. рублей.

Общее количество проверенных закупок в проверяемом периоде на отчетную дату составило 24 закупки на общую сумму 2 867,35 тыс. рублей.

Общее количество выявленных нарушений, не содержащих признаки составов административных правонарушений, уголовных преступлений на отчетную дату составило 2; (п.4, п.5, ч.1, ст.93; п.5, ч.1, ст.93; ч.1.1, ст.30; ч.30, ст. 112 Федерального закона от 05.04.2013 № 44-ФЗ).

В целях исключения дублирования показателей по графе 3 «Объем финансирования объекта контроля», графе 6 «Объем проверенных средств» в строках 3,4 отражены только количественные показатели закупок.

4. Информация о мерах,

принятых по итогам мероприятий

Материалы проверок в уполномоченные органы не направлялись. Нарушений, содержащих признаки составов административных правонарушений, не выявлено.

Порядок внутреннего финансового контроля в учреждении и образцы документов

Все изменения для бухгалтера с 1 января 2020 года: справочная таблицаСкачайте и подготовьтесь к изменениям заранееВсе изменения в Трудовом кодексе с 1 января 2020 годаСкачайте справочникВсе изменения в Налоговом кодексе с 1 января 2020 годаСкачайте справочникПоследние новости о зарплате бюджетниковКогда проиндексируют зарплату бюджетников

В силу п. 1 стат. 19 Закона № 402-ФЗ и п. 6 Инструкции № 157н все учреждения обязаны организовывать проверку своей деятельности. Такая процедура позволяет эффективно использовать средства бюджета, обеспечить высокое качество учета, а также достоверность отчетности. Рассмотрим, что включает внутренний государственный финансовый контроль, по каким правилам или стандартам проводится.

Ввели новые штрафы для бухгалтеров! Скачайте памятку с нарушениями и мерами ответственности за них:

![]() Памятка: новые штрафы для бухгалтеров

Памятка: новые штрафы для бухгалтеров

Как организовать систему внутреннего финансового контроля

Внутренний финансовый контроль в бюджетном учреждении направлен на достижение организацией своих целей, предотвращение отклонений от установленного порядка, обеспечение корректности учета, отчетности. Особенно актуально данное мероприятие для учреждений со сложной организационной структурой, включающей филиалы или подразделения.

![]() Про последние изменения в порядке контроля читайте в шпаргалке

Про последние изменения в порядке контроля читайте в шпаргалке

Система проверки должна охватывать все операции, сделки и события, которые могут влиять на результат деятельности или перемещение денег. При разработке плана ревизионных мероприятий для собственного применения можно использовать федеральные стандарты для аудиторской деятельности. В процессе выбора конкретных действия нужно учитывать требования в области финансов:

- На федеральном уровне – государства.

- На региональном уровне или местном – субъектов РФ или муниципалитетов.

Это обусловлено тем, что все учредители (РБС и ГРБС) обязаны проверять свои подчиненные структуры. Параллельно учреждения подвержены ревизии со стороны государства или местных органов власти. Основной целью мероприятий является проверка:

- Соблюдения требований, принятых правил составления бюджета по расходованию средств.

- Соблюдения нормативных стандартов по составлению бюджетных отчетов, ведению учета получателя финансирования.

- Подготовки и реализаций мероприятий по эффективности, экономности использования средств бюджета.

С 2020 года меняются правила внутреннего финансового контроля и внутреннего финансового аудита. Читайте, как применять эти изменения в 2020 году, — какие документы издать, а какие отменить. Из статьи вы узнаете, правда ли, что со следующего года учреждение может не вести журналы и карты внутреннего контроля.

При разработке системы ВФК нужно учитывать требования следующих нормативно-правовых актов:

- БК РФ.

- Закона № 402-ФЗ от 06.12.11 г.

- Закона № 7-ФЗ от 12.01.96 г.

- Закона № 174-ФЗ от 03.11.06 г.

- Приказа Минфина № 157н от 01.12.10 г.

- Приказа Минфина № 191н от 28.12.10 г.

- Приказа Минфина № 33н от 25.03.11 г.

- Приказа Минфина № 18н от 20.03.14 г.

- Приказа Минфина № 356 от 07.09.16 г.

- Постановления Правительства № 1092 от 28.11.13 г.

![]() Как создать систему внутреннего контроля в учреждении читайте в инструкции.

Как создать систему внутреннего контроля в учреждении читайте в инструкции.

Структура и положение о контроле

Положение о внутреннем финансовом контроле составляется для утверждения порядка осуществления внутреннего финансового контроля. Допускается оформление этого регламента в виде отдельного раздела учетной политики учреждения. Предварительно, нужно определить, кто именно будет проводить процедуру. Вариант зависит от объема и срочности работ, общего положения дел в учреждении, организационной структуры:

- Отдельное специальное подразделение – к примеру, отдел, департамент или служба.

- Уполномоченные сотрудники или подразделения.

- Специальная комиссия для проведения проверки.

- Штатный аудитор или ревизор.

- Внешний аудитор, привлеченный «со стороны» на договорной основе.

Порядок ВФК должен включать следующие основные нюансы проверки:

- Главные задачи и цели мероприятий.

- Применяемые методики и процедуры.

- Объекты и субъекты мероприятия.

- Порядок оформления итоговых результатов и исправления обнаруженных нарушений.

- Ответственность лиц, по вине которых допущены искажения, неточности, нарушения.

Учреждение может добавить в положение любые сведения, включая план внутреннего финансового контроля ведения учета в соответствии с нормативными требованиями. Главное – согласовать текст положения с ГРБС.

Подробную инструкцию по составлению положения о внутреннем финансовом контроле смотрите в рекомендации

Образец Положения о внутреннем финансовом контроле в бюджетном учреждении

Смотрите и скачайте образец положения:

Эксперты Системы Госфинансы подготовили типовое положение о внутреннем контроле с учетом требований законодательства. Образец постоянно актуализируют под последние изменения в законах и Инструкциях по учету.

Карта и методы внутреннего финансового контроля

При подготовке к осуществлению ВФК необходимо разработать карту внутреннего финансового контроля. Здесь приводятся сведения о должностном работнике, ответственном за соблюдение сроков, периодичность операций. Дополнительно указываются способы и методы проверок и т.д. В карте требуется привести все виды операций, за выполнение которых отвечает отдельное подразделение.

Документ формируется до начала очередного года. Корректировки вносятся в следующих ситуациях:

- При внесении изменений в карту по решению руководителя администратора (главного администратора) и получателя средств.

- При корректировке нормативных требований по регулированию бюджетных процедур и правоотношений.

Эксперты Системы Госфинансы подготовили готовый образец заполнения карты. Скачайте его и используйте как шпаргалку в работе.

Как оформить результаты финансового контроля подробнее читайте в рекомендации

Отчет о результатах внутреннего финансового контроля

Отчет о результатах внутреннего финансового контроля предназначен для фиксации информации о выявленных нарушениях и недостатках, данных об источниках рисков неисполнения бюджета, рекомендаций по исправлению. По итогам проведенного внутреннего мероприятия можно заполнить протокол или служебную записку. К документу прикладывается перечень мер по устранению обнаруженных нарушений и рекомендации по их дальнейшему предотвращению.

Стандарты осуществления внутреннего муниципального финансового контроля подразумевают оформление результатов. Для этого составляется заключение; а при внешней ревизии – акт. Документы заполняются произвольно. От работников, по вине которых произошли недоработки, требуется предоставить письменные объяснения руководителю организации.

Скачать бланк отчета о результатах внутреннего финансового контроляФорма отчета утверждена приказом Минфина от 07.09.2016 № 356 Образец подготовлен экспертами Системы Госфинансы

Журнал внутреннего финансового контроля с примером заполнения

В журнале внутреннего финансового контроля учреждения приводят:

- Сведения о нарушениях и недостатках при выполнении бюджетных процедур.

- Информацию об имеющихся бюджетных рисках.

- Рекомендации по их устранению и предотвращению.

Согласно стандартам внутреннего финансового контроля, в документе приводятся итоговые результаты исследования правомерности ведения организацией деятельности. Дополнительно отражаются выводы о качестве тех хозяйственных операций, которые влияют на эффективное распоряжение бюджетными средствами.

Оформлять журнал обязано то подразделение учреждения, которое назначено ответственным за исполнение бюджетных процедур. Заполняется документ на основании сведений от проверяющего ведомства. Бланк можно формировать произвольно. Рекомендуется использовать для примера стандарт Казначейства РФ по Приказу № 475 от 16.12.16 г. В этом нормативно-правовом акте утвержден сам бланк и порядок его составления.

Допускается оформление журнала в электронном формате или «на бумаге». Электронный способ позволяет группировать нарушения по периодам их возникновения, типам и прочим критериям. Посредством использования программы доступны идентификация времени записи; защита от доступа посторонних; внесение отметок о нарушениях.

Образец с подсказками по заполнению

Пояснительная записка к годовой отчетности

Порядок осуществления внутреннего муниципального финансового контроля предусматривает заполнение соответствующих сведений в пояснительных записках. Такие формы прикладываются к годовой бухотчетности (ф. 0503760) учреждения и бюджетной отчетности (ф. 0503160). В таблице № 5 приводятся данные о результатах проведенных в отчетном периоде проверочных мероприятий, а также рекомендации по устранению недоработок.

Ответственность

На законодательном уровне санкции за отсутствие у организации системы внутреннего контроля финансовой отчетности напрямую не утверждены. Но финансовый орган может в любое время посетить учреждение для изучения его системы контроля. По результатам такой проверки ревизоры могут вынести предписание или представление. Если никаких замечаний к ревизии нет, бланк не заполняется.

В документе указывается на наличие нарушений. Если не исполнить предписание (представление), нарушителю грозит ответственность. В настоящее время размер штрафной санкции составляет:

- Для должностных сотрудников учреждения – 20000-50000 руб. или возможна дисквалификация на период 1-2 года.

![]() Обратите внимание! При проведении внутренних проверок виды ответственности можно предусмотреть для субъектов процедуры в рамках их обязанностей. Для лиц, виновных в недостатках, нарушениях и искажениях, как правило, вводится дисциплинарная ответственность по ТК РФ. Оценкой адекватности и эффективности системы, контролем за ее соблюдением занимается специальная комиссия. Состав комиссии утверждается руководителем организации.

Обратите внимание! При проведении внутренних проверок виды ответственности можно предусмотреть для субъектов процедуры в рамках их обязанностей. Для лиц, виновных в недостатках, нарушениях и искажениях, как правило, вводится дисциплинарная ответственность по ТК РФ. Оценкой адекватности и эффективности системы, контролем за ее соблюдением занимается специальная комиссия. Состав комиссии утверждается руководителем организации.

Подготовка отчета о ВК

Пример заполнения отчета о результатах внутреннего контроля по ПОД/ФТ

В соответствии с пп. «а» п. 32 Требований к правилам внутреннего контроля, утв. постановлением Правительства от 30.06.2012 г. №667 лица, перечисленные в статье 5 Федерального закона №115-ФЗ обязаны проводить на регулярной основе, но не реже одного раза в полугодие, внутренние проверки выполнения в организации и у индивидуального предпринимателя правил внутреннего контроля, требований Федерального закона №115-ФЗ и иных нормативных правовых актов в сфере ПОД/ФТ.

Отчет составляется специальным должностным лицом на бумажном носителе. Его подписывают специальное должностное лицо и руководитель организации (или индивидуальный предприниматель).

Стоимость отчета 1500 р.

Пример заполнения отчета будет направлен в день оплаты в формате .doc (MS Word). По любому вопросу звоните по телефону 8(843) 265-52-32.

Уникальный документ, который отсутствует в свободном доступе в сети Интернет и в справочно-правовых системах. Все перечисленные документы подготовлены на основании следующих документов:

- Федеральный закон от 07.08.2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

-

Постановление Правительства РФ от 30.06.2012 г. №667 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации».

Нет устаревших шаблонов. Нормативные документы полностью соответствуют законодательству Российской Федерации с учетом последних изменений в сфере ПОД/ФТ/ФРОМУ.

Мы предоставляем гарантию прохождения проверок Федеральной службы по финансовому мониторингу и органов прокуратуры Российской Федерации. Вы снижаете риски возможных штрафов. В случае, если по результатам проверки, будут замечания к тексту нормативных документов наши специалисты бесплатно проводят работу с претензиями надзорных органов.

Обратите внимание, что кроме составления отчета на бумажном носителе, его нужно также составить в Личном кабинете Росфинмониторинга в разделе «Организация внутреннего контроля» — «Отчеты о результатах внутреннего контроля».

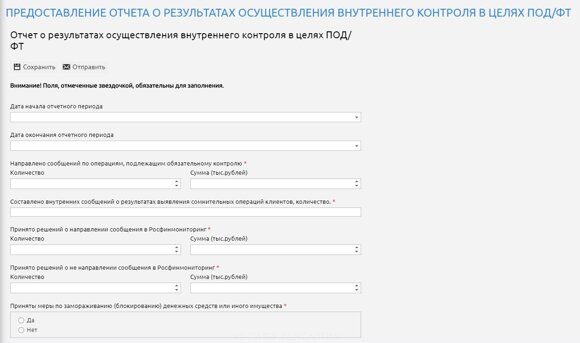

Онлайн отчет о результатах внутреннего контроля

Форма отчета о результатах внутреннего контроля

Отчет о результатах внутреннего контроля в Личном кабинете Росфинмониторинга

В первых двух строках рассматриваемого отчета требуется указать начало и окончание отчетного периода. У многих специальных должностных лиц, которые заполняют данный отчет возникает вопрос — какие даты нужно указывать, какой отчетный период месяц, квартал, год. В соответствии с пп. «а» п. 32 Постановления Правительства РФ от 30.06.2012 №667 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации» субъекты Федерального закона №115-ФЗ обязаны проводить на регулярной основе, но не реже одного раза в полугодие, внутренние проверки выполнения в организации и у индивидуального предпринимателя правил внутреннего контроля, требований Федерального закона и иных нормативных правовых актов.

После проведения проверки СДЛ обязан представить руководителю организации или индивидуальному предпринимателю результаты проверок в виде письменных отчетов, содержащих сведения обо всех выявленных нарушениях законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, правил внутреннего контроля и иных организационно-распорядительных документов организации, индивидуального предпринимателя, принятых в целях организации и осуществления внутреннего контроля; информацию о принятии мер, направленных на устранение выявленных по результатам проверок нарушений.

Исходя из толкования данной нормы, можно предположить, что в в форме «Отчет о результатах осуществления внутреннего контроля в целях под/фт» нужно указать период 6 прошедших месяцев.

Обязанность проведения указанных проверок установлена постановлением Правительства №667 от 30 июня 2012 года «О требованиях к правилам внутреннего контроля, разрабатываемым организациями, осуществлящими операции с денежными средствами или иным имуществом и индивдиуальными предпринимателями (пункт 32).

Так, согласно указанному документы субъекты Федерального закона №115-ФЗ обязаны проводить на регулярной основе, но не реже одного раза в полугодие, внутренние проверки выполнения в организации и у индивидуального предпринимателя правил внутреннего контроля, требований Федерального закона и иных нормативных правовых актов. А также представлять руководителю организации, индивидуальному предпринимателю по результатам проверок письменные отчеты, содержащие сведения обо всех выявленных нарушениях законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, правил внутреннего контроля и иных организационно-распорядительных документов организации, индивидуального предпринимателя, принятых в целях организации и осуществления внутреннего контроля.

——-

Ведение отчетности и документации по ФЗ-115 — Абонентское обслуживание по ПОД/ФТ

Отчет по внутренним проверкам осуществления внутреннего контроля в целях ПОД/ФТ

- 27 нояб

Для субъектов 115-ФЗ (не НФО)

В соответствии с законодательством РФ организации, осуществляющие операции с денежными средствами и иным имуществом, и индивидуальные предприниматели на регулярной основе, но не реже одного раза в полугодие, проводят внутренние проверки выполнения в организации (ИП) правил внутреннего контроля, требований Федерального закона и иных нормативных правовых актов в сфере ПОД/ФТ.

По результатам проведения внутренней проверки составляется письменный отчет, который должен содержать:

- сведения обо всех выявленных нарушениях законодательства Российской Федерации о ПОД/ФТ, Правил внутреннего контроля и иных организационно-распорядительных документов, принятых в целях организации внутреннего контроля в сфере ПОД/ФТ/ФРОМУ;

- сведения о мерах, необходимых для устранения нарушений;

- иные сведения.

Данный отчет представляется руководителю организации (ИП).

Кроме того, в настоящее время в личном кабинете на портале Росфинмониторинга имеется раздел «Отчеты о результатах внутреннего контроля», где в рамках добровольного сотрудничества организации (ИП) представляют отчет о результатах осуществления внутреннего контроля в целях ПОД/ФТ.

Обращаем ваше внимание, что в «Акцепт Групп» разработана форма отчета о внутренних проверках, а также иная необходимая документация по внутреннему контролю в сфере ПОД/ФТ/ФРОМУ. Посмотреть прайс

Закажите актуальный Пакет документов по внутреннему контролю в сфере ПОД/ФТ/ФРОМУ в Акцепт Групп и годовое Абонентское сопровождение.

Перечень организаций субъектов 115-ФЗ (не НФО), для которых разработан Пакет документов по ПОД/ФТ/ФРОМУ:

- Лизинговые компании

- Ювелирные организации (ИП), осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий

- Организации (ИП), оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества

- Букмекерские конторы

- Операторы по приему платежей

- Организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов (факторинг)

- Лица, осуществляющие предпринимательскую деятельность в сфере оказания бухгалтерских или юридических услуг (ООО, ИП), аудиторские компании (ИП, осуществляющие аудиторскую деятельность).