Содержание

- Как составить отчет о движении денежных средств (ОДДС)

- Структура ОДДС

- Методы составления отчета о движении денежных средств

- Свободный/чистый денежный поток и другие показатели отчета

- Формирование отчета о движении денежных средств в виде прогноза

- Пример формирования прогнозного отчета о движении денежных средств

- Отчет о движении денежных средств

- Для чего нужен данный отчет

- Кто обязан составлять отчет

- Структура и содержание отчета

- Пример составления отчета о движении денежных средств

- Введение в отчет о движении денежных средств

- Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

- Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

- Расчет свободного денежного потока, его экономическое понимание

- Прямой метод анализа денежных потоков

- Косвенный метод анализа денежных потоков

- Коэффициентный метод

- Анализ рисков денежных потоков

- Примеры отчетов о движении денежных средств по видам бизнеса

- Отчет ДДС страховой Ингострах

- Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

- Отчет ДДС ОАО «Газпром»

- Планирование и прогнозирование денежных потоков предприятия

- Бюджет движения денежных средств

- КАК ЗАПОЛНИТЬ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Как составить отчет о движении денежных средств (ОДДС)

Отчет о движении денежных средств (ОДДС) – один из основных отчетов, которые входят в финансовую отчетность. Формирование ОДДС дает инвесторам понимание, как работает компания, откуда поступают деньги и как они расходуются.

Важно понимать, что отчет о прибылях и убытках (ОПУ), баланс и ОДДС – взаимосвязаны. В ОПУ содержится описание, как активы и обязательства использовались в течение отчетного периода. Формированием ОДДС выявляется приток и отток денежных средств (далее – поток), и, в окончательном итоге, раскрывается сумма, имеющаяся в компании в наличии; эта сумма дополнительно отражается и в балансе.

Как правило, основная отрасль определяет надлежащий уровень потоков. Сравнение потока компании со своими конкурентами в отрасли – это хороший способ оценки ситуации с потоком. Компания, которая не генерирует такую же сумму денег, как и конкуренты, неизбежно проигрывает. Даже в компании, прибыльной по стандартам бухгалтерского учета, может произойти так, что наличных денег будет недостаточно для оплаты счетов. Сопоставление суммы полученных денег с существующей задолженностью, известное как коэффициент операционного денежного потока, дает представление о возможности компании обслуживать свои займы и выплаты процентов. При небольшом снижении квартального потока угроза неоплаты кредита выше, чем при более высоких уровнях потоков.

В отличие от заявленных доходов, поток оставляет мало места манипуляциям. Техника составления отчета о движении денежных средств отлична от методик ОПУ и баланса, т.к. не учитывает сумму будущих выплат и поступлений, связанных с кредитованием.

Составление ОДДС аналитикам и инвесторам помогает ответить на следующие и аналогичные им вопросы:

- Насколько отличаются чистая прибыль и потоки?

- Генерируется достаточное количество денег для погашения существующих долгов по мере их возникновения?

- Генерируется достаточное количество денег от основной/оперативной деятельности для поддержания бизнеса?

- Владеет компания необходимым количеством денег, чтобы воспользоваться новыми инвестиционными возможностями?

Структура ОДДС

Составление отчета о движении денежных средств реализуется путем ранжирования денежного потока на 3и компонента, через которые деньги поступают и выплачиваются компанией:

- Основная/операционная деятельность

- Инвестиции

- Финансирование

Денежный поток от основной/операционной деятельности – это денежный поток, который связан с обычными операциями, такими как продажи и операционные расходы, минус налоги.

Этот компонент включает:

Приток (+)

- Проценты (от долговых инструментов других организаций)

- Выручка от реализации товаров и услуг

- Дивиденды (от акций других организаций)

Отток (-)

- Платежи поставщикам

- Платежи сотрудникам

- Налоговые платежи

- Платежи кредиторам

- Платежи по другим расходам

Например, амортизация не является денежным расходом: это сумма, которая вычитается из общей стоимости актива. Именно поэтому она возвращается в выручку для расчета денежного потока. Исключением является случай, когда актив продается – тогда доход от актива учитывается в ОДДС.

В балансовом отчете изменения задолженности дебиторов от предыдущего до следующего периода должны также отражаться в потоке. Вариант, когда задолженность дебиторов уменьшается, означает, что в компанию поступило больше наличных денег от клиентов, оплачивающих свои счета – эта сумма добавляется к чистым продажам. Если дебиторская задолженность растет от одного отчетного периода до следующего, сумму увеличения нужно вычесть из чистого объема продаж, поскольку, хотя эта сумма и является выручкой, она не является денежными средствами.

Рост запасов свидетельствует о том, что компания потратила большую сумму на покупку большего количества сырья. Если запасы были оплачены денежными средствами, рост стоимости запасов минусуется из чистых продаж. Сокращение запасов будет, наоборот, добавлено к чистым продажам. Если запасы были приобретены в кредит, рост кредиторской задолженности произойдет в балансе, а сумма увеличения будет добавлена к чистым продажам.

Такая же логика применима и к уплате налогов, и к выплате заработной платы, и к предоплатам по страхованию. Если что-то было погашено, то разницу в стоимости необходимо вычесть из чистой прибыли. Если есть сумма задолженности, то разницу в стоимости нужно прибавить к чистой прибыли.

Движение от инвестиционной деятельности – направленное течение, возникающее в результате инвестирования, например, при приобретении или распоряжении основными и оборотными средствами.

Этот компонент включает:

Приток (+)

- Реализация ОС

- Поступление основного долга по кредитам, выданным прочим компаниям

- Продажа долевых/долговых ценных бумаг (прочих компаний)

Отток (-)

- Приобретение ОС

- Кредитование прочих организаций

- Приобретение долговых/долевых ценных бумаг (прочих компаний)

Изменения в стоимости оборудования, активах или инвестициях связаны с денежными средствами по инвестированию. Как правило, денежные потоки по инвестированию являются оттоками, так как деньги используются для покупки нового оборудования, зданий либо краткосрочных активов, таких как ценные бумаги. Когда компания продает актив, транзакция рассматривается как поступление денежных средств по инвестированию.

Движение по финансовой деятельности – это поток, который возникает из-за увеличения (уменьшения) денежных средств при выпуске (или возврате) дополнительных акций, долгосрочной/краткосрочной задолженности в процессе работы фирмы.

Этот компонент включает:

Приток (+)

- Выпуск долговых ценных бумаг

- Продажа долевых ценных бумаг

Отток (-)

- Выкуп долгосрочной задолженности

- Дивиденды акционерам

- Выкуп собственных акций

Изменения в сумме задолженности, дивидендах или займах учитываются в движении денежных средств по финансированию. В указанный раздел относятся полученные денежные средства по финансированию – например, полученные при увеличении капитала, а также выплачиваемые средства, например, дивиденды. Таким образом, если компания размещает облигации, она получает денежное финансирование; когда держателям облигаций выплачиваются проценты, то компания сокращает свои денежные средства.

Данные для отчета о движении денежных средств могут быть получены из трех источников:

- Выборочные данные по транзакциям

- Сравнительные балансы

- Текущие отчеты о ПУ

Некоторые инвестиционные и финансовые данные не отражаются в отчете, так как они не требуют их использования. Хотя эти статьи, как правило, не включены в отчет, они могут присутствовать в виде примечаний к отчетам.

Подводя итоги главе о структуре, отметим, что порядок составления отчета о движении денежных средств предусматривает, в первую очередь, расчет потока по основной/операционной части. Следующий этап – потоки от инвестиционной и финансовой деятельности.

Далее в статье рассмотрим методы составления ОДДС.

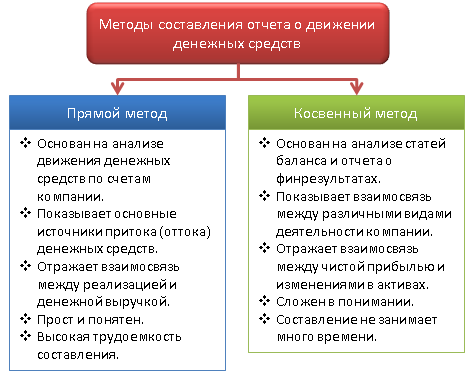

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

|---|---|

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Свободный/чистый денежный поток и другие показатели отчета

Формирование показателей отчета о движении денежных средств сводится обычно к расчету показателя свободного денежного потока. Свободный/чистый денежный поток – это сумма денежных средств, которая останется в компании после того, как она оплатит все свои расходы, включая чистые капитальные затраты. Чистые капитальные затраты – это затраты, которые компания должна ежегодно нести на приобретение или модернизацию основных средств, таких как здания и оборудование, чтобы продолжать работать.

Свободный/чистый денежный поток = Денежный поток от основной деятельности – Чистые капитальные затраты (Общие капитальные затраты – Доходы от налогообложения от продажи активов)

Показатель свободного/чистого денежного потока показывает инвесторам способность компании погасить задолженность, увеличить свои сбережения и увеличить акционерную стоимость.

Цена свободного/чистого денежного потока – это параметр оценки капитала, используемый для сравнения рыночной цены на одну акцию компании с долевым объемом свободного/чистого денежного потока. Этот параметр очень похож на оценочный параметр цены денежного потока, но считается более точным из-за того, что использует свободный/чистый денежный поток, который исключает капитальные затраты (CAPEX) из общего основного/операционного денежного потока компании. Это показывает фактический денежный поток, доступный для финансирования развития, не связанного с активами. Компании используют этот показатель, когда им необходимо увеличить свои активы либо в целях развития своего бизнеса, либо для того, чтобы просто поддерживать приемлемый уровень свободного/чистого денежного потока.

Устойчивое последовательное генерирование свободного/чистого денежного потока – это очень выгодное инвестиционное качество, поэтому инвесторы всегда ищут компанию, которая показывает устойчивые и растущие потоки. Консервативные инвесторы могут сделать еще один шаг, расширив то, что включено в число потоков. Например, помимо капитальных затрат, они также могут включить дивиденды на сумму, которая будет вычтена из потока, чтобы получить о нем более полное представление. Этот показатель можно было бы сравнить с продажами.

В практическом плане, если компания имеет историю выплаты дивидендов, она не может легко приостановить или прекратить их выплачивать, не вызывая у акционеров реального отрицательного отношения. Даже снижение дивидендных выплат проблематично для многих акционеров. В целом рынок считает, что дивидендные выплаты должны относиться к той же категории, что и капитальные затраты, а точнее – к категории необходимых денежных затрат. Главное здесь – поиск стабильных уровней. Такой подход показывает не только способность компании генерировать поток, но также сигнализирует о том, что компания должна иметь возможность продолжать финансирование своих операций.

Одним из показателей отчета является показатель «денежный поток на акцию». Он рассчитывается следующим образом:

Денежный поток на акцию = (Движение денежных средств от операций – Дивиденды по привилегированным акциям) / Обыкновенные акции

Показатель «Приток компании на акцию» полезен, поскольку он информирует аналитика о том, насколько хорошо позиционируется компания, когда речь идет о финансировании будущего роста за счет существующей деятельности. Компании, которые в состоянии самостоятельно финансировать свой собственный рост, могут не обращаться к внешним долговым или фондовым рынкам. Это ведет к тому, что затраты по займам невелики и, как правило, обычно привлекаются акционерами.

Поток на акцию также показывает, сколько денег может быть предоставлено для будущих дивидендных выплат. Разумеется, нужно учитывать перспективы роста и потребности в финансировании фирмы при рассмотрении вопроса о том, можно ли выплачивать дивиденды, но поток на акцию информирует пользователей отчетности о том, будут ли осуществляться выплаты дивидендов.

Еще одна полезная группа показателей, полученная из отчета, представляет собой семейство показателей потоков к долгу. Выражая операционные потоки как кратные долгам, аналитики получают информацию о том, генерируют ли достаточные потоки бизнес для обслуживания платежей по долгам. Можно рассчитать потоки к текущим срокам погашения долга, который представляет собой получение достаточного количества денег для погашения задолженности, которая относится к периоду одного года.

Поток к погашению долга = Движение средств от операций \ Текущие долговые ценные бумаги

Аналогичным показателем является отношение потока к общему долгу, которое относится к числу коэффициентов, используемых кредитными рейтинговыми агентствами при оценке компании. Это соотношение рассчитывается как:

Поток к общей задолженности = Поток от операций \ Общий долг

Еще один показатель – коэффициент выплаты дивидендов. Очевидно, что его используют только в компаниях, выплачивающих дивиденды. Инвесторы, вкладывающие свои средства в акции компаний, выплачивающих дивиденды, предпочитают компании с постоянным и/или постепенно увеличивающимся коэффициентом выплаты дивидендов. При этом будем иметь в виду, что очень высокие коэффициенты дивидендов следует рассматривать скептически.

Вопрос: можно ли поддерживать уровень дивидендов? Многие инвесторы, изначально привлеченные высокодоходными акциями, бывают разочарованы по итогу значительного понижения дивидендов. Если это произойдет, цена акций, скорее всего, снизится.

Пойдем далее и заметим, что коэффициенты выплаты дивидендов сильно различаются между компаниями. Стабильные, крупные, зрелые компании («голубые фишки») имеют более крупные дивидендные выплаты. Коммерческие учреждения, ставящие во главу угла развитие, склонны удерживать свои денежные средства в целях расширения, и поэтому имеют скромные коэффициенты выплат или предпочитают не выплачивать дивиденды. Наконец, инвесторы должны помнить, что дивиденды фактически получают деньгами, а не прибылью.

Формирование отчета о движении денежных средств в виде прогноза

Формирование отчета о движении денежных средств в виде прогноза демонстрирует компании, будет ли у нее достаточно денег для ведения своей деятельности. Прогноз движения денежных средств является одним из наиболее важных бизнес инструментов для любой организации.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств (ДДС). Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени. Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Пример формирования прогнозного отчета о движении денежных средств

Предположим, например, ОАО «Одежда» производит обувь и оценивает продажи на уровне 30 000 тыс. руб. в июне, июле и августе. По розничной цене 6000 рублей за пару компания оценивает 5000 пар продаж обуви каждый месяц. ОАО «Одежда» прогнозирует, что 80% продаж будут оплачены в текущем месяце, а остальные 20% в течение 2-х месяцев после продажи. Предполагается, что начальный остаток денежных средств в июле составит 200 тыс. руб., а в бюджете ДДС прогнозируется, что поступления будут осуществляться равными суммами по 24 000 тыс. руб. (30 000 х 80%). Компания также прогнозирует приток 10 000 тыс. руб. от продаж, произведенных ранее в этом году.

ОАО «Одежда» также нужно рассчитать производственные затраты, необходимые для производства обуви и удовлетворения потребностей клиентов. Компания ожидает, что начальный запас будет 1000 пар обуви, а это означает, что в июле должно быть выпущено 4000 пар. При условии, что стоимость производства равна пятьсот рублей за пару, то компания потратит: 500 х 4000 = 2 000 тыс. руб. на себестоимость продаж, что является издержками производства. Компания также рассчитывает заплатить 6 000 тыс. руб., не связанных напрямую с производством.

С помощью бюджета ДДС вычисляется приток и отток денежных средств в течение месяца и определяется сальдо на конец. В данном примере составление отчета о движении денежных средств в июле:

Начальное сальдо денежных средств = 200

Приток денежных средств = 24 000 + 10 000= 34 000

Отток денежных средств = — (2 000 + 6 000) = — 8000

Конечное сальдо денежных средств = 26 200

Составление отчета о движении денежных средств оптимально автоматизировать с помощью специализированных программных продуктов, например, на основе «WA:Финансист».

Рисунок 1. Фрагмент отчета «Исполнение БДДС» в программном решении «WA: Финансист».

Кроме того, возможно представление отчета о движении денежных средств в формате отчета по МСФО:

Рисунок 2. Фрагмент отчета «Консолидированный отчет о движении денежных средств» в программном продукте «WA: Финансист».

Отчет о движении денежных средств

Отчет о движении денежных средств (сокращенно ОДДС) — внутренний документ, отражающий способность компании зарабатывать (генерировать) деньги и их эквивалент, а также позволяющий дать оценку потребности организации в применении финансовых потоков.

Отчет о движении денежных средств — элемент бухгалтерского отчета, составляемый в табличном виде, и содержащий информацию о движении наличности с позиции поступления и выплаты средств. Как правило, ОДДС — одна из четырех форм бухотчета.

Отчет о движении денежных средств: сущность, разделы

ОДДС- дополнение балансового отчета предприятия, фиксирующее убытки и прибыли. Английское название — Cash Flow Statement. Если проводить параллели с балансовым отчетом, где отражается финансовое состояние предприятия, в ОДДС разъясняются изменения, которые произошли с одним из главных элементов деятельности — денежными средствами. При этом анализ производится за определенный временной промежуток.

Данные о движении капитала (наличности) компании хороши тем, что они позволяют пользователям документа оценить возможности предприятия в применении финансов и их эквивалентов. Кроме этого, в отчете о движении капитала есть информация, позволяющая оценить финансовую гибкость — способность предприятия генерировать (зарабатывать) необходимый объем средств, чтобы в дальнейшем оперативно реагировать на форс-мажорные обстоятельства и своевременно справляться с имеющимися обязательствами. К примеру, грамотная оценка финансовой гибкости позволяет предусмотреть неожиданное снижение спроса, изменение конъюнктуры рынка и так далее. При этом чем большие денежные потоки проходят через предприятие, тем больше шансов у компании выдержать неблагополучные изменения в экономике.

Данные о движении капитала (наличности) компании хороши тем, что они позволяют пользователям документа оценить возможности предприятия в применении финансов и их эквивалентов. Кроме этого, в отчете о движении капитала есть информация, позволяющая оценить финансовую гибкость — способность предприятия генерировать (зарабатывать) необходимый объем средств, чтобы в дальнейшем оперативно реагировать на форс-мажорные обстоятельства и своевременно справляться с имеющимися обязательствами. К примеру, грамотная оценка финансовой гибкости позволяет предусмотреть неожиданное снижение спроса, изменение конъюнктуры рынка и так далее. При этом чем большие денежные потоки проходят через предприятие, тем больше шансов у компании выдержать неблагополучные изменения в экономике.

Сам ОДДС состоит из нескольких подразделов:

— операционная деятельность. Здесь раскрывается суть денежных потоков, которые являются основной прибылью предприятия;

— инвестиционная деятельность — группа расходов на ресурсы организации, необходимые для генерации будущей прибыли;

— финансовая деятельность — группа финансовых потоков, связанных с созданием капитала предприятия.

Отчет об операционной деятельности часто составляется по одному из двух вариантов:

— посредством прямого метода, при котором исследуются основные типы валовых выплат и поступлений. В итоге отчет об убытках и прибылях формируется на базе кассового метода;

— посредством косвенного метода. В данном случае расходы (убыток) или доход предприятия корректируются на базе результатов проведенных сделок нефинансового характера, а также корректировок (внесения изменений) в обязательства и активы компании.

Отчет о движении денежных потоков: показатели

При составлении ОДДС основное внимание уделяется трем составляющим:

1. Операционной деятельности. Общий поток кэш флоу — один из главных параметров достаточного объема наличности в предприятии, поступающей от ведения деятельности. В данном разделе изучается, достаточно ли в компании средств, необходимых для решения операционных задач, осуществления выплат дивидендов, погашения займов и так далее. Данные об определенных элементах движения капитала в сфере операционной деятельности в комплексе с другой информацией позволяют прогнозировать будущие потоки кэш флоу, получаемые от операционной деятельности.

Такой вид кэш флоу непосредственно связан с основной работой компании, а сами потоки — результат сделок, входящих в определение убытка или прибыльности. К основным примерам потока капитала от операционной сферы можно отнести поступления от совершения платежей поставщика за предоставленные услуги (товары) и от предоставления услуг (товаров), выплаты поставщикам и работникам, поступления и платежи, поступающие от страховых компаний, возвраты или выплаты налога на доход, финансовые поступления по заключаемым договорам и так далее.

Ряд операций, к примеру, продажа техники, может стать причиной появления убытка или дополнительного дохода. При этом движение капитала классифицируется, как потоки, полученные от инвестиций в различные виды активов. С другой стороны, денежные платежи, реализуемые для изготовления материальных ценностей или сдачи активов в аренду, будут классифицироваться в качестве основных средств, полученных от операционных мероприятий.

Организация может обладать ценными бумагами или кредитами, применяемыми для торговых или коммерческих задач. В такой ситуации их приравнивают к запасам, купленным для дальнейшей перепродажи. Вот почему движение капитала, возникающее от продажи или покупки активов, классифицируется с позиции операционной деятельности.

2. Инвестиционной деятельности. Особое внимание в ОДДС уделяется инвестиционной работе компании. По данному разделу можно оценить реальные расходы на покупку ресурсов, необходимых для генерации будущих потоков и доходов предпринимателя.

Состав — платежи и поступления средств, имеющих отношение к долговым (долевым) инструментам, кредитам и авансовым платежам другим компаниям, расходам, связанным с покупкой основных средств, финансовым поступлениям (выплатам) по форвардным контрактам, фьючерсам, своп договорам, опционам и так далее.

В случае когда договор отражается в виде хеджирования, то поток по данному контракту классифицируется аналогично хеджируемой позиции.

3. Финансовой деятельности. Здесь приводятся данные о перемещении капитала, имеющего связь с работой предприятия в финансовой сфере. Такие данные наиболее полезны для инвесторов.

К основным примерам финансовой деятельности можно отнести — поступления капитала от эмиссии ценных бумаг (к примеру, акций и других долевых активов, долговых бумаг — векселей, закладных и облигаций, получения займов), затраты на покупку своих акций, платежи, направленные на покрытие собственного долга, платежи дивидендов и так далее.

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

ФАЙЛЫ

Скачать пустой бланк отчета о движении денежных средств .xlsСкачать образец заполнения отчета о движении денежных средств .doc

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

Кто обязан составлять отчет

Данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Введение в отчет о движении денежных средств

Отчёт о движении денежных средств — это отчёт компании об источниках денежных средств (кредиты, акционерный капитал, облигационные заимствования и т.д.) и их использовании в данном временном периоде в трех видах деятельности: операционной, инвестиционной и финансовой. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам капитала и её денежные выплаты с классификацией по основным направлениям использования в течение периода.

Отчёт о движении денежных средств — один из основных бухгалтерских отчётов, который составляется по утверждённой Форме № 4 (код формы по ОКУД 0710004). В отчёте отражается движение денежных средств организации в национальной валюте РФ и в иностранной валюте. Данные о движении денежных средств приводятся за отчётный и предыдущий год. По РСБУ отчёт о движении денежных средств формируется прямым методом (поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности). Форма российского отчёта о движении денежных средств не предусматривает использования косвенного метода. По российским стандартам не требуется приводить данные о денежных эквивалентах. Определения операционной, инвестиционной и финансовой деятельности в МСФО и РСБУ не идентичны.

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости, со сроком размещения обычно не более трех месяцев.

Цель и сфера применения

Отчет используется менеджерами и внешними пользователями. В данном отчете можно увидеть реальные доходы и расходы, а также получить следующую информацию:

- Объём и источники получения денежных средств;

- Направления использования денежных средств;

- Способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- Способность компании выполнять свои обязательства;

- Информацию о достаточности денежных средств для ведения деятельности;

- Степень самостоятельного обеспечения инвестиционных потребностей за счёт внутренних источников;

- Причины разности между величиной полученной прибыли и объёмом денежных средств.

Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

В ходе составления отчёта выделяют приток и отток денежных средств по основной (производственной, операционной или прочей деятельности), финансовой и инвестиционной деятельности компании:

- Операционная деятельность — это основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- Инвестиционная деятельность — вид деятельности, которая связана с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- Финансовая деятельность — это вид деятельности, приводящий к изменениям в размере и составе капитала и заёмных средств компании. Часто такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

Данная классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и на величину её денежных средств.

Таблица 1. Классификация денежных потоков по видам деятельности

| Вид деятельности | Притоки денежных средств | Оттоки денежных средств |

| Операционная | 1. Поступления от продажи товаров и предоставления услуг; 2. Поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 3. Поступления и выплаты страховых компаний по страховым премиям, искам. |

1. Выплаты поставщикам товаров и услуг; 2. Выплаты заработной платы работникам; 3. Выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности. |

| Инвестиционная | 1. Поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. Поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. Поступления в погашение займов, предоставленных другим сторонам. |

1. Выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. Выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. Кредитование других сторон. |

| Финансовая | 1. Поступления от эмиссии акций или выпуска других долевых инструментов; 2. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов. |

1. Выплаты собственникам при выкупе или погашении акций компании; 2. Выплаты в погашение займов; 3. Выплаты арендатором в погашение обязательства по финансовой аренде. |

Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов (по месяцам, кварталам, годам).

NCF = CF+ — CF-,

где «CF+» — положительный денежный поток

«CF-» — отрицательный денежный поток

Обычно платежи внутри денежного потока группируются по периодам времени. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно представить в следующем виде:

NCF = NCF1+ NCF2 + NCF3 + … + NCFN

или

NCF = (CF1+ — CF1-) + (CF2+ — CF2-) + (CF3+ — CF3-)+…+ (CFN+ — CFN-)

Факторы, которые влияют на объем и характер генерирования денежных потоков во времени, можно подразделить на внешние и внутренние.

Внешние факторы:

а) конъюнктура товарного рынка;

б) конъюнктура фондового рынка;

в) система налогообложения предприятий;

г) сложившаяся практика кредитования поставщиков и покупателей продукции;

д) система осуществления расчетных операций хозяйствующих субъектов;

е) доступность финансового кредита;

ж) возможность привлечения средств безвозмездного целевого финансирования.

Внутренние факторы:

а) жизненный цикл предприятия;

б) продолжительность операционного цикла;

в) сезонность производства и реализации продукции;

г) неотложность инвестиционных программ;

д) амортизационная политика предприятия;

е) коэффициент операционного левериджа;

ж) финансовый менталитет владельцев и менеджеров предприятия.

Расчет свободного денежного потока, его экономическое понимание

Free Cash Flow to the Firm (FCFF) — свободный денежный поток фирмы — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Свободный денежный поток определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Денежный поток от активов — это поток, который создается производственными или операционными активами фирмы.

Подробная формула FCFF:

FCFF = EBIT*(1-Tax Rate) + DA — CNWC — CAPEX

· Tax Rate – ставка налога на прибыль;

· EBIT – прибыль до уплаты процентов и налога;

· DA – амортизация материальных и нематериальных активов (Depreciation & Amortization);

· CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

· CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток дает более четкое представление о способности компании производить денежные средства средства и, соответственно, прибыль.

Отрицательный свободный денежный поток сам по себе не всегда является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

Прямой метод анализа денежных потоков

Прямой метод основывается на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, полученных авансов, и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов. Исходным элементом является прибыль.

Преимущество прямого метода

Он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее.

Недостаток прямого метода

Он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. Например, метод не отвечает на вопрос — «Почему прибыльное предприятие может быть неплатежеспособным?».

Таблица 2. Учет движения денежных средств прямым методом.

| Показатель | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступления, в том числе | ||||

| · выручка от продаж и авансы | ||||

| · кредиты, займы и прочие заемные средства | ||||

| · дивиденды, проценты и прочие поступления | ||||

| 3. Платежи, в том числе | ||||

| ·оплата товаров, работ, услуг, авансы и подотчетные средства выданные | ||||

| ·оплата труда | ||||

| ·расчеты с бюджетом | ||||

| ·оплата основных средств | ||||

| ·финансовые вложения | ||||

| ·погашение кредитов | ||||

| 4. Денежный поток (поступления — платежи) | ||||

| 5. Остаток денежных средств на конец периода | ||||

Косвенный метод анализа денежных потоков

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли. Исходным элементом является прибыль.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

| Движение денежных средств | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Текущая (основная деятельность) | ||||

| Увеличение (источники денежных средств): | ||||

| · Чистая прибыль | ||||

| · Амортизация | ||||

| · Увеличение кредиторской задолженности | ||||

| · Уменьшение (использование денежных средств) | ||||

| · Увеличение дебиторской задолженности | ||||

| · Увеличение запасов и затрат | ||||

| Денежный поток от основной деятельности | ||||

| Инвестиционная деятельность | ||||

| · Приобретение основных средств | ||||

| · Продажа основных средств | ||||

| Денежный поток от инвестиционной деятельности | ||||

| Финансовая деятельность | ||||

| · Увеличение векселей | ||||

| · Увеличение займов и кредитов | ||||

| · Уплата дивидендов | ||||

| Денежный поток от финансовой деятельности | ||||

| ИТОГО денежный поток | ||||

| Денежные средства на начало периода | ||||

| Денежные средства на конец периода | ||||

Коэффициентный метод

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициентный анализ денежных потоков объединяет такие показатели:

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

Анализ рисков денежных потоков

Риск — это вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

Риск денежных потоков — вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Трехуровневая система финансовых рисков промышленного предприятия

Основные риски денежных потоков по видам деятельности

| Виды хозяйственной деятельности | Риски денежных потоков |

| Операционная деятельность | · Коммерческий риск · Налоговый риск · Инфляционный риск · Валютный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Инвестиционная деятельность | · Инвестиционный риск · Инфляционный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Финансовая деятельность | · Кредитный риск · Процентный риск · Депозитный риск · Инфляционный риск |

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Примеры отчетов о движении денежных средств по видам бизнеса

***таблица***

Отчет ДДС страховой Ингострах

***таблица***

Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

***таблица***

Отчет ДДС ОАО «Газпром»

***таблица***

Планирование и прогнозирование денежных потоков предприятия

Прогнозирование в финансовом менеджменте заключается в предвидении определенного события и разработка на перспективу изменений финансового состояния объекта в целом и его различных частей.

В основе механизма управления денежными потоками лежит их планирование. Планирование денежных потоков составляет неотъемлемую часть внутрифирменного финансового планирования компании. Оно реализуется тремя системами, которые взаимосвязаны между собой и участвуют в планировании в определенной последовательности:

1. Прогнозирование целевых параметров развития денежных потоков компании:

Прогнозирование целевых параметров развития денежных потоков компании производится для установления минимального уровня рентабельности операционной деятельности предприятия, а именно:

а) уровня затрат на производство продукции;

б) уровня текущей платежеспособности.

2. Текущее планирование денежных потоков компании;

Текущее планирование денежных потоков компании заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов наиболее полно отражается в балансовом плане. Показатели балансового плана вместе с другими видами планов позволяют определить конечные результаты формирования денежных потоков предприятия.

3. Оперативное планирование денежных потоков компании.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главной формой такого планирования является бюджет.

Рассмотрим более подробные шаги по реализации прогноза денежных потоков компании.

1. Прогнозирование поступления и расходования денежных средств по операционной деятельности компании осуществляется двумя способами:

— исходя из планируемого объема реализации продукции;

— исходя из планируемой целевой суммы чистой прибыли.

1.1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется последовательности:

Определение планового объема реализации продукции

— Расчет планового коэффициента инкассации дебиторской задолженности

— Расчет плановой суммы поступления денежных средств от реализации продукции

— Определение плановой суммы операционных затрат по производству и реализации продукции

— Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

— Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли

— Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

— Расчет плановой суммы расходования денежных средств по операционной деятельности

— Расчет плановой суммы чистого денежного потока

1.2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности:

— Определение плановой целевой суммы чистой прибыли предприятия.

— Расчет плановой целевой суммы валовой прибыли предприятия.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Определение плановой суммы операционных затрат по производству и реализации продукции.

— Расчет плановой суммы поступления денежных средств от реализации продукции.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Расчет плановой суммы расходования денежных средств по операционной деятельности.

— Расчет плановой суммы чистого денежного потока.

2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

— Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

— Проектируемый к формированию портфель долгосрочных Финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств 1-я обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

— Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

— Прогнозируемой размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

3. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам.

Основой осуществления этих расчетов являются:

— Намечаемый объем дополнительной эмиссии собственных акции или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

— Намечаемый объем привлечения долгосрочных и кратко срочных финансовых кредитов и займов во всех их формах (при влечение и обслуживание товарного кредита, а также краткосрочно» внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

— Сумма ожидаемого поступления средств в порядке безмездного целевого финансирования. Эти показатели включаются и план на основе утвержденных государственного бюджета или cooтветствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

— Суммы предусмотренных к выплате в плановом периоде oсновного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

— Предполагаемой объем дивидендных выплат акционерам (процентов на паевой впитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

Бюджет движения денежных средств

| Статья ДДС | Месяц | |||

| Январь | Февраль | Март | Апрель | |

| Доходная часть | 968,87 | 1316,45 | 1508,41 | 1664,23 |

| Реализация продукции | 718,86 | 1198,15 | 1347,72 | 1567,68 |

| Внутренний рынок | 718,86 | 323,14 | 278,4 | 618,15 |

| Продукт 1 | 718,86 | 323,14 | 278,4 | 618,15 |

| Экспорт | 0 | 875,01 | 1069,32 | 949,53 |

| Продукт 2 | 0 | 875,01 | 1069,32 | 949,53 |

| Прочая реализация | 6,08 | 11,51 | 12,49 | 11,92 |

| Услуга 1 | 6,08 | 11,51 | 12,49 | 11,92 |

| Внереализационные доходы | 5 | 5 | 5 | 5 |

| Доходы по финансовым вложениям | 5 | 5 | 5 | 5 |

| Поступление от дебиторской задолженности прошлых лет | 157 | 0 | 0 | 0 |

| Продукт 2 | 150 | 0 | 0 | 0 |

| Услуга 1 | 7 | 0 | 0 | 0 |

| Получение кредита | 60 | 0 | 0 | 0 |

| Банковский кредит | 60 | 0 | 0 | 0 |

| Возмещение НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| Расходная часть | 1039,81 | 1293,25 | 1559,72 | 1396,96 |

| Условно-переменные затраты | 420,54 | 319,06 | 420,93 | 455,82 |

| Сырье | 74,48 | 109,12 | 54 | 79,92 |

| Сырье 1 | 74,48 | 109,12 | 54 | 79,92 |

| Материалы | 23,22 | 58,18 | 85,53 | 85,57 |

| Материал 1 | 23,22 | 42,58 | 24,2 | 22,5 |

| Материал 2 | 0 | 15,6 | 61,33 | 63,07 |

| Энергетика | 322,84 | 151,76 | 281,4 | 290,33 |

| Электроэнергия | 322,84 | 151,76 | 281,4 | 290,33 |

| Условно-постоянные затраты | 492,17 | 823,22 | 930,34 | 860,87 |

| Вспомогательные материалы | 278,7 | 512,1 | 567,9 | 531,3 |

| Металл | 278,7 | 512,1 | 567,9 | 531,3 |

| Энергетика | 147,48 | 97,44 | 115,08 | 104,52 |

| Электроэнергия | 147,48 | 97,44 | 115,08 | 104,52 |

| Заработная плата | 5,47 | 153,16 | 186,84 | 164,53 |

| Зарплата основных рабочих | 3,22 | 90,16 | 109,84 | 96,78 |

| Зарплата ИТР | 2,25 | 63 | 77 | 67,75 |

| Отчисления от заработной платы | 1,95 | 54,6 | 66,44 | 58,57 |

| ЕСН | 1,95 | 54,6 | 66,44 | 58,57 |

| Коммерческие условно-постоянные затраты | 6 | 6 | 5,4 | 5,4 |

| Маркетинговые расходы | 6 | 6 | 5,4 | 5,4 |

| Погашение кредита | 0 | 0 | 0 | 40 |

| Банковский кредит | 0 | 0 | 0 | 40 |

| Проценты за кредит | 5,3 | 4,79 | 5,3 | 4,34 |

| Процент | 5,3 | 4,79 | 5,3 | 4,34 |

| Налоги | 0 | 64,38 | 71,95 | 14,73 |

| Налог на прибыль | 0 | 57,19 | 58,82 | 0 |

| Налог на пользователей автодорог | 0 | 7,19 | 13,13 | 14,73 |

| Затраты на прочую реализацию | 10,8 | 10,8 | 10,8 | 10,8 |

| Затраты на оказание услуги 1 | 10,8 | 10,8 | 10,8 | 10,8 |

| Погашение кредиторской задолженности прошлых лет | 0 | 0 | 30 | 0 |

| Материал 1 | 0 | 0 | 30 | 0 |

| Капитальные вложения | 105 | 65 | 85 | 5 |

| Экологическая программа | 5 | 5 | 5 | 5 |

| Реконструкция цеха 1 | 100 | 60 | 80 | 0 |

| Сальдо | -70,94 | 23,2 | -51,31 | 267,27 |

| Сальдо с учетом остатка денежных средств | 39,06 | 62,26 | 10,96 | 278,22 |

Модель отчета о движении денежных средств в Excel: Пример отчета о движении денежных средств.xlsx

КАК ЗАПОЛНИТЬ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

По какой форме надо составлять ОДДС

Отчет о движении денежных средств (ОДДС) надо составлять по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н. Коды показателей, которые указываются в ОДДС, приведены в Приложении N 4 к этому Приказу.

Основные правила заполнения ОДДС

ОДДС заполняется за календарный год с 1 января по 31 декабря. Кроме того, в нем приводятся аналогичные данные за прошлый год (п. п. 10, 13 ПБУ 4/99).

В ОДДС отражаются все поступления денег в организацию, все ее платежи, а также остатки денег на начало и конец года (п. 6 ПБУ 23/2011). Поэтому, в отличие от других форм отчетности, ОДДС заполняется кассовым методом.

В ОДДС не надо отражать движение денег внутри компании — например, внесение наличной выручки на расчетный счет (п. 6 ПБУ 23/2011).

Совет 1. Чтобы вам было удобнее заполнять ОДДС, на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» нужно организовать аналитический учет по видам движения денег. Для этого заведите отдельные субконто по всем видам поступлений и платежей, которые упоминаются в ОДДС и встречаются в деятельности компании. Например, для заполнения строки 4122 «платежи в связи с оплатой труда работников» можно завести субконто с таким же названием.

Совет 2. НДС, полученный от покупателей, уплаченный поставщикам и перечисленный в бюджет, отражается в ОДДС свернуто (п. 16 ПБУ 23/2011). Поэтому желательно, чтобы в вашей бухгалтерской программе эти суммы НДС учитывались отдельно.

Если в программе не будет такого учета, то при заполнении ОДДС вам придется вручную выбирать НДС из общих сумм поступлений и платежей.

Порядок заполнения отдельных строк ОДДС

Вариант 1. В течение года вы вели аналитический учет по видам движения денег. В этом случае сформируйте оборотно-сальдовую ведомость по счетам 50, 51, 52 за год. Затем перенесите данные отдельных субконто в соответствующие строки ОДДС. Если у вас нет данных для заполнения отдельных строк, поставьте в них прочерки (п. 11 ПБУ 4/99).

Вариант 2. В течение года вы не вели аналитического учета по видам движения денег. В этом случае вам придется вручную из общего списка операций по счетам 50, 51, 52 выбрать поступления и платежи определенного вида, а затем сгруппировать их по статьям ОДДС. Тогда порядок заполнения отдельных строк ОДДС будет следующим.

Показатель строки 4111 «Поступления от продажи продукции, товаров, работ и услуг» посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» в части поступлений от продажи товаров, работ, услуг;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

В строке 4119 укажите величину, рассчитанную по формуле:

Если получилась отрицательная величина, то укажите ее в скобках в строке 4129 «Прочие платежи», а в строке 4119 поставьте прочерк.

Пример. Отражение НДС в отчете о движении денежных средств

По данным учета ООО «Альфа» данные по движению НДС за год такие:

— поступило НДС в составе платежей от покупателей — 1 000 000 руб.;

— перечислено НДС в составе перечислений поставщикам — 600 000 руб.;

— перечислено в бюджет НДС — 100 000 руб.

Поступление НДС в сумме 300 000 руб. (1 000 000 руб. — 600 000 руб. — 100 000 руб.) отражено по строке 4119 «Прочие поступления».

Показатель строки 4121 «Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами» в части платежей поставщикам за сырье, материалы, работы, услуги;

2) вычтите суммы НДС, содержащиеся в платежах поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4121.

В строке 4122 «Платежи в связи с оплатой труда работников» укажите в скобках сумму кредитовых оборотов по счетам 50, 51 в корреспонденции со счетами (субсчетами):

— 70 «Расчеты с персоналом по оплате труда»;

— 68 — НДФЛ (Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01);

— 69 — взносы (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Показатель строки 4123 «Платежи процентов по долговым обязательствам» равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» в части процентов. Результат укажите в скобках.

В строке 4124 «Платежи налога на прибыль организаций» укажите в скобках сумму кредитового оборота по счету 51 в корреспонденции с субсчетом 68 — «Налог на прибыль».

Показатель строки 4211 «Поступления от продажи внеоборотных активов (кроме финансовых вложений)» посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 в части поступлений от продажи ОС;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

Показатель строки 4213 «Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)» равен сумме дебетовых оборотов по счетам 50, 51, 52 со счетами:

— 76 «Расчеты с разными дебиторами и кредиторами» — в части поступлений от продажи (погашения) векселей третьих лиц, прав требования;

— 58-3 «Предоставленные займы».

Показатель строки 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетом 76 в части полученных дивидендов, процентов по облигациям.

Показатель строки 4221 «Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 60 в части перечисления денег поставщикам за приобретенные ОС и НМА, а также материалов, работ, услуг, связанных с приобретением ОС;

2) вычтите НДС, перечисленный поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4221.

В строке 4223 «Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» укажите в скобках сумму кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетами 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58 — «Долги, приобретенные по цессии».

Показатель строки 4311 «Получение кредитов и займов» равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66, 67 в части основного долга.

Показатель строки 4322 «Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетом 75-2 «Расчеты по выплате доходов» в части выплаты дивидендов и субсчетом 68 «Налог на прибыль» в части налога на прибыль, перечисленного в бюджет с суммы выплаченных дивидендов. Результат укажите в скобках.

Показатель строки 4323 «Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66,67 в части возврата кредитору (заемщику) сумм кредитов (займов), погашения собственных векселей. Результат укажите в скобках.

Данные строки 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» должны быть равны данным строки 1250 «Денежные средства и денежные эквиваленты» баланса на конец предыдущего года.

Данные строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» в ОДДС должны быть равны данным строки 1250 «Денежные средства и денежные эквиваленты» баланса.

Пример. Заполнение отчета о движении денежных средств

В течение года по 51 счету проходили такие операции.

|

Операция |

Корреспондирующий счет |

Сумма, руб. |

|

Поступили деньги от покупателей за товары (в том числе НДС 18%) |

К 62.1 |

236 000 |

|

Перечислены деньги поставщикам за товары (в том числе НДС 18%) |

Д 60.1 |

118 000 |

|

Поступили деньги от продажи ОС (в т.ч. НДС 18%) |

К 62.1 |

59 000 |

|

Перечислена зарплата |

Д 70 |

50 000 |

|

Перечислен НДФЛ |

Д 68.1 |

8 000 |

|

Перечислены взносы |

Д 69 |

15 000 |

|

Перечислен НДС |

Д 68.2 |

10 000 |

|

Перечислен налог на прибыль |

Д 68.4 |

7 000 |

|

Поступил кредит |

К 66 |

1 000 000 |

|

Перечислены проценты по займу |

Д 66 |

50 000 |

|

Возвращен кредит |

Д 66 |

1 000 000 |

|

Поступили деньги от продажи собственного векселя |

К 66 |

250 000 |

|

Перечислены деньги на покупку НМА (без НДС) |

Д 60.1 |

100 000 |

|

Заемщик возвратил заем |

К 58-3 |

150 000 |