Содержание

- Отчет об изменениях капитала: форма 3

- Формы и бланки отчета

- Структура отчета

- Особенности заполнения отчета

- Заполнение формы 3, 4 и 6 бухгалтерского баланса

- Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

- Форма 3 бухгалтерского баланса

- Форма 4 бухгалтерского баланса

- Форма 6 бухгалтерского баланса

- Итоги

- Состав отчетной формы

- Отчёт об изменениях капитала

- Кто должен составлять отчет

- Когда и куда подавать документ

- Правила составления отчета

- Пример заполнения отчета об изменениях капитала

- Порядок составления отчета об изменениях капитала

- Назначение отчетности

- Подотчетные категории

- Когда и куда отчитаться

- Принципы заполнения: разбираем основы

- Инструкция к заполнению по строкам

Отчет об изменениях капитала: форма 3

Отчет об изменениях капитала, форма 3 — это один из видов годовой отчетности, которую практически все российские организации обязаны предоставить в Налоговую инспекцию и Росстат.

Формы и бланки отчета

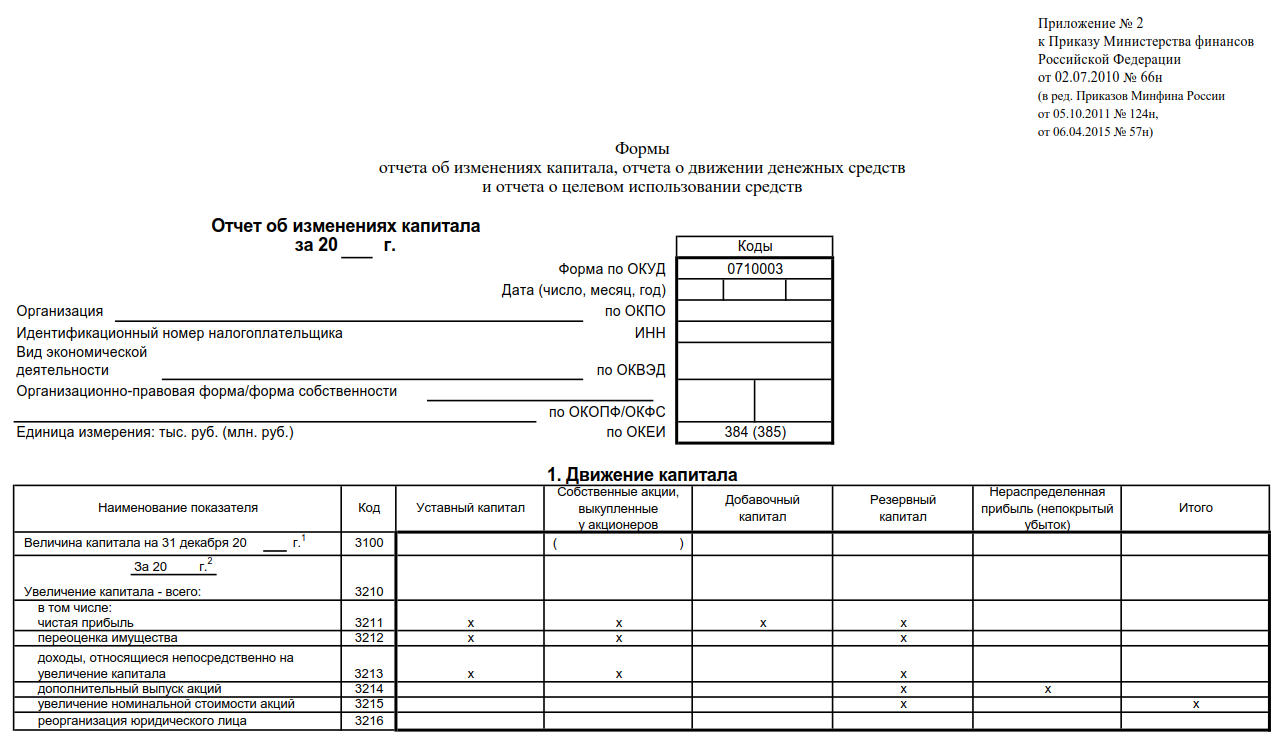

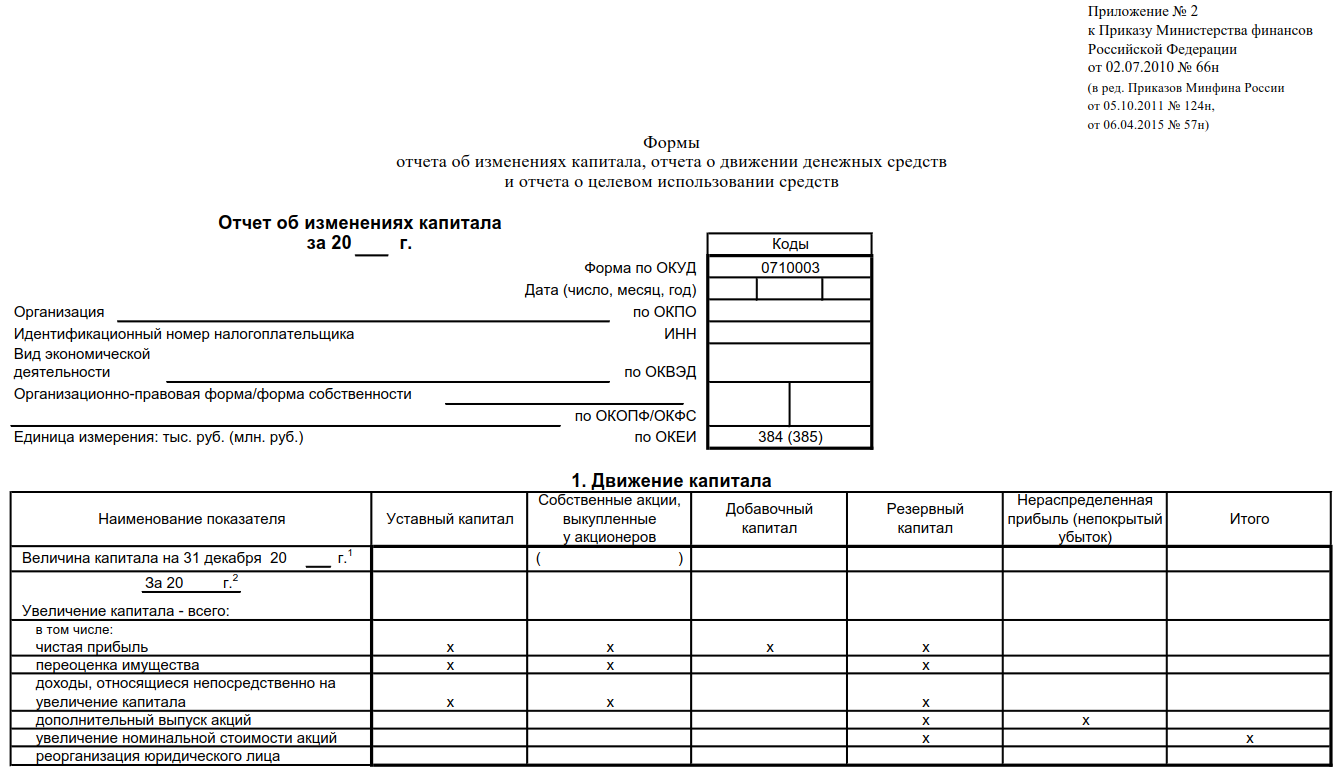

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены Приказом Минфина РФ № 66н, в составе которых поименована так называемая форма № 3 (ОКУД 0710003).

Для данного вида отчетности представлено две формы. Рассмотрим, как заполнить отчет об изменениях капитала.

1. Отчет об изменениях капитала — бланк с кодами строк, который подлежит заполнению при отправке в контролирующие органы.

2. Другой вариант бланка без построчных кодов, который используется внутри экономического субъекта, например, руководством.

Отметим, что форма № 3 не является обязательной для всех экономических субъектов. Так, отчет об изменении капитала, кто должен сдавать, определено в Приказе Минфина № 66н. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. А вот компании малого бизнеса, ведущие упрощенный бухучет, данную отчетность могут не сдавать.

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные.

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму, а также указать форму собственности.

- Первая таблица «Движение капитала» содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В данном разделе необходимо отразить систематизированную информацию по оборотам и остаткам капиталов на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию, об изменении величины и структуры капиталов. Причем во втором блоке отчетного бланка следует указывать не все изменения, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в данном блоке отражаются выявленные в бухучете ошибки, исправление которых также скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о вопросе порядке расчета данного показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется только в том случае, если имеются соответствующие данные для отражения.

Особенности заполнения отчета

При подготовке отчета следует обратиться к Приказу Минфина № 65н — заполнение отчета об изменениях капитала 2020 определяется правилами, изложенными в этом приказе.

Заполняем титульный лист бланка. Указываем соответствующую информацию об организации, в соответствии с учредительными документами.

Вносим данные в раздел первый отчета.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во втором — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные об изменениях капитала для внесения в форму следует в разрезе видов капитала по синтетическим счетам, куда должны входить счета:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капиталов;

- сч. 83 — при установлении увеличения размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки формы ставится прочерк или поле оставляют пустым.

Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию о данных обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь регистрируются значения до корректировок капитала, затем применяются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Однако данный результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

ЧА = (строка 1600 – ДУ) – (строка 1400 + строка 1500 – ДБП).

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

где:

- строка 1600 — суммарное значение внеоборотных, а также оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что данный показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Заполнение формы 3, 4 и 6 бухгалтерского баланса

Когда составляются формы 3, 4 и 6 бухгалтерского баланса

Форма 3 бухгалтерского баланса

Форма 4 бухгалтерского баланса

Форма 6 бухгалтерского баланса

Итоги

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ВАЖНО! При составлении отчетности за 2019 год учитывайте, что формы бухотчетности изменились. Ключевые отличия: отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. .

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса — это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из трех разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов».

Скачать бланк формы 3 можно на нашем сайте.

Скачать отчет об изменениях капитала

Скачать отчет об изменениях капитала

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

Скачать отчет о движении денежных средств

Скачать отчет о движении денежных средств

Форма 6 бухгалтерского баланса

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Скачать полный отчет о целевом использовании средств

Скачать полный отчет о целевом использовании средств

Скачать упрощенный отчет о целевом использовании средств

Итоги

Формы 3, 4 и 6 – это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета. За 2019 год нужно использовать новую редакцию всех указанных форм.

Актуально на: 12 декабря 2017 г.

Рассматривая состав бухгалтерской отчетности в 2018 году, мы отмечали, что в число основных форм входит и Отчет об изменениях капитала. Эта форма является частью приложений к бухгалтерскому балансу и отчету о финансовых результатах и не обязательна к заполнению организациями, которые вправе применять упрощенный бухучет (п.п. 2,6 Приказа Минфина от 02.07.2010 № 66н). Обращаем внимание, что данная форма часто по привычке именуется форма № 3. Именно так эта форма называлась в Приказе Минфина от 22.07.2003 № 67н. Приказ утратил силу с отчетности за 2011 год, но код по ОКУД для формы сохранен 0710003. В том числе и поэтому Отчет об изменениях капитала продолжает зачастую именоваться формой 3 бухгалтерской отчетности.

Состав отчетной формы

Отчет об изменениях капитала за 2017 год состоит из следующих разделов:

- 1 «Движение капитала»;

- 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- 3 «Чистые активы».

Движение капитала в форме представляется с расшифровкой по видам капитала, представленным в разделе III Бухгалтерского баланса:

- уставный капитал

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

В разделе 1 приводится информация о причинах увеличения или уменьшения по каждому виду капитала организации и суммах таких изменений. Сведения о движении капитала в Отчете приводятся за предыдущий и отчетный год, как того требуют общие правила составления бухгалтерской отчетности (п. 10 ПБУ 4/99).

Во втором разделе Отчета отражаются данные о корректировке капитала в связи с изменением учетной политики или исправлением ошибки.

При заполнении раздела 3 «Чистые активы» в отчете о движении капитала необходимо руководствоваться Порядком определения стоимости чистых активов, утвержденным Приказом Минфина от 28.08.2014 № 84н.

О взаимоувязке показателей Отчета об изменениях капитала и Бухгалтерского баланса в 2017-2018 г. мы рассказывали в отдельном материале.

А скачать форму Отчета об изменениях капитала в 2018 в формате Excel с графой «Код» можно здесь.

Отчёт об изменениях капитала

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

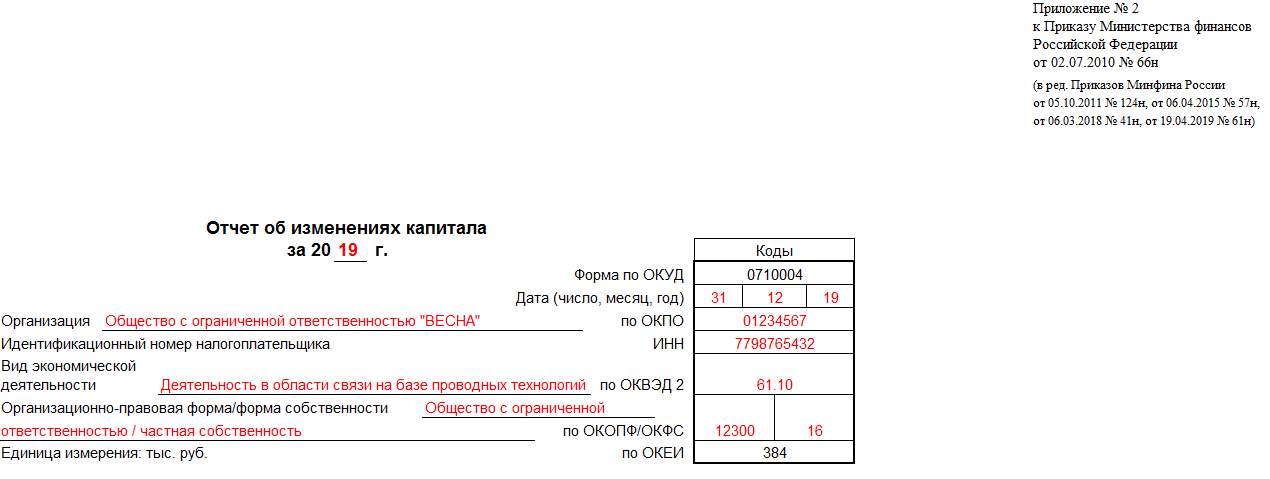

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

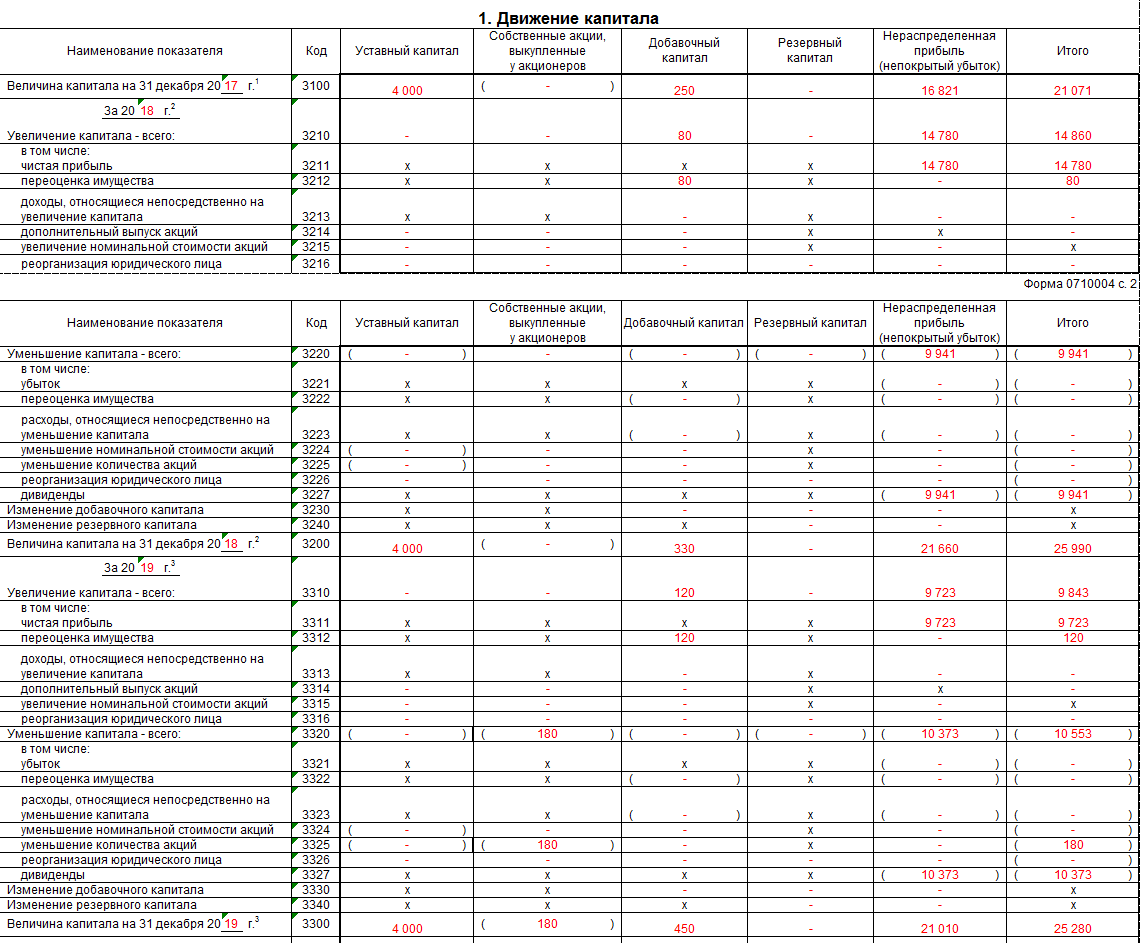

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Порядок составления отчета об изменениях капитала

Составление отчета об изменениях капитала — это обязанность бухгалтера по заполнению специализированного шаблона бухгалтерской отчетности, предусмотренного Приказом Минфина № 66н.

Назначение отчетности

Отчет об изменениях капитала (форма № 3) предусматривает раскрытие информации о динамике собственных капиталов компании (СКК). В совокупности сведения детализируются по прибылям и убыткам отчетного периода. Отдельно раскрываются показатели изменения уставного капитала, выпуска ценных бумаг, переоценки имущества.

Отчетный бланк раскрывает информацию о любой динамике имущественного и финансового положения экономического субъекта в разрезе следующих факторов:

Ключевая цель составления отчетной формы № 3 — предоставить информацию контролерам о том, какой капитал был изменен в течение отчетного периода и каким образом.

Подотчетные категории

О том, кто должен заполнять отчетный формуляр, указано в Приказе Минфина № 66н. Чиновники определили, что подотчетными категориями являются крупные и средние компании, созданные путем формирования уставного СКК или выпуска акций.

Кто освобожден от предоставления отчетности:

- Предприниматели и частные практики — они вообще освобождены от ведения бухучета и составления отчетности.

- Мелкие компании и фирмы, имеющие право вести бухучет в упрощенном порядке.

- Учреждения государственного сектора. Бюджетники отчитываются по иным инструкциям.

Когда и куда отчитаться

Сдать форму № 3 придется вместе с бухгалтерским балансом и приложениями к нему. Отчитаться следует перед ФНС и Росстат.

Срок предоставления отчетности об изменении капиталов — 3 календарных месяца с момента окончания отчетного периода. Периодом для формы № 3 признан календарный год. Следовательно, подать отчетность в ФНС и Росстат требуется не позднее 31 марта года, следующего за отчетным.

Обратите внимание, что формирование данных отчета об изменениях капитала может потребоваться для учредителей, собственников или вышестоящих ведомств. Сроки предоставления отчетности устанавливаются в индивидуальном порядке (по запросу).

Принципы заполнения: разбираем основы

Бланк и порядок формирования отчета об изменениях капитала закреплены в Приказе № 66н. Подготовка отчетной информации предусматривает раскрытие следующих данных:

- Идентификационные сведения о подотчетном субъекте: информация о компании, формирующей документ. Обычно раскрывается полное наименование, ИНН, ОКПО, отчетный период, ОКВЭД, ОПФ и денежная единица измерения.

- Движение СКК. Раскрывает сведения обо всех видах и категориях СКК в обращении подотчетного субъекта. Детализируются сведения по видам СКК, категориям изменений в разрезе отчетных периодов.

- Корректировочные данные. Раздел заполняется только при определенных ситуациях. Например, если в прошлых отчетных периодах были выявлены счетные ошибки, требующие исправлений. Также в разделе о корректировках предоставляются сведения об изменениях в учетной политике. Отражайте показатели до пересчета и после.

- Чистые активы компании. Раскрывается показатель чистых активов — это разница между стоимостью всех активов компании и принятыми обязательствами. Ключевой принцип расчета показателя закреплен в Приказе Минфина № 84н.

Инструкция к заполнению по строкам

Подготовить отчетность допускается от руки, при помощи компьютера или специализированных бухгалтерских программ. Обязательно перед отправкой отчета проверьте арифметические действия, а также сверьте данные формы № 3 с бухгалтерским балансом и приложениями к нему.

Порядок заполнения статей отчета об изменениях капитала рассмотрим на конкретном примере.

Условия для составления отчетного формуляра:

- на конец каждого года ООО «Весна» провела переоценку ОС;

- на 31.12.2019 на счете 81 числится перешедшая к ООО «Весна» доля участника, вышедшего из общества;

- в 2020 г. исправлена существенная ошибка 2018 года, которая была выявлена уже после утверждения бухгалтерской отчетности за 2018 г.;

- изменения в учетную политику компании в отчетном периоде не вносились.

Шаг № 1. Заполняем шапку отчета

Указываем наименование организации. Вписываем вид экономической деятельности, организационно-правовую форму и форму собственности. Отдельно обозначаем единицу измерения, используемую при составлении документа. В табличной части шапки документа фиксируем отчетную дату и регистрационные коды:

- ОКУД — 0771004;

- ОКПО;

- ИНН;

- ОКВЭД 2;

- ОКОПФ и ОКФС;

- код по ОКЕИ.

Шаг № 2. Раздел № 1 «Движение капитала»

Фиксируем значения, соответствующие предшествующему отчетному периоду:

- стр. 3100 — вносим размер остатка СКК на 1 января предыдущего года. Сведения относим в соответствующую графу таблицы по видам СКК компании;

- стр. 3210 — фиксируем увеличение СКК. Информацию детализируем по конкретным видам прироста: в зависимости от причины прироста (строки 3211-3216);

- стр. 3220 — регистрируем уменьшение СКК в аналогичном порядке (строки 3221-3227);

- стр. 3230 — указываем учтенные изменения по добавочному капиталу;

- стр. 3240 — вписываем изменения по резервному капиталу.

Теперь детализируем информацию о показателях отчетного года. В строке 3200 указываем значение капиталов, сложившееся на 31 декабря предшествующего года. Строки 3310-3340 раскрываем по аналогии с данными предшествующего времени. В строчку 3300 указываем остатки капитала по видам, сложившиеся на 31 декабря отчетного года.

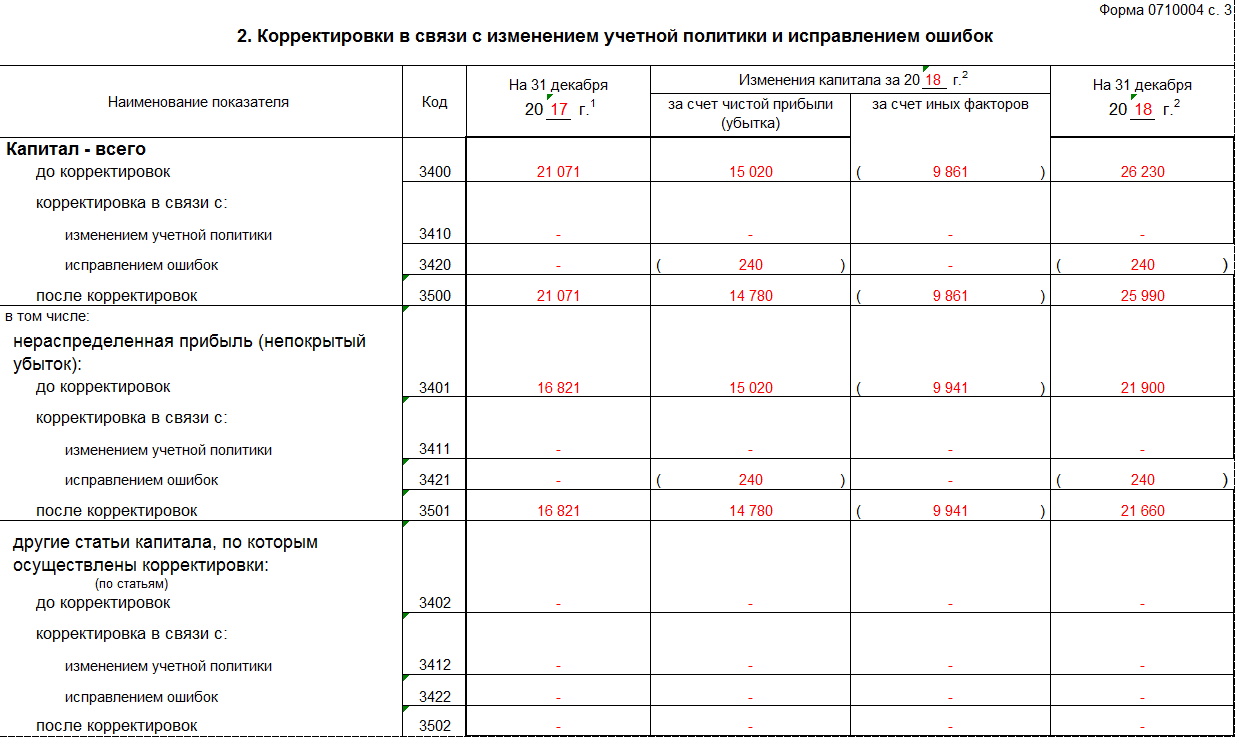

Шаг № 3. Раздел № 3 «Корректировки»

Второй раздел раскрывает информацию о корректировках СКК. Построчное заполнение:

- строка 3400 отчета об изменении капитала отражает показатели без учета корректировок;

- строка 3401 — данные до изменений по нераспределенной прибыли;

- строка 3402 — показатель по другим видам капитала до изменения;

- строчки 3410, 3411, 3412 — корректировки, вызванные изменениями в учетной политике;

- строчки 3420, 3421, 3422 — корректировки, обусловленные исправлением найденных ошибок;

- строка 3500 отражает показатель, полученный уже после корректировок; в том числе по строке 3501 — в части нераспределенной прибыли и строке 3502 — в части других видов капитала.

Второй раздел отчета раскрывает показатели на конец предшествующего предыдущему года, изменения в предыдущем периоде и на его конец.

Шаг № 4. Раздел № 3 «Чистые активы»

Третий раздел формы № 3 раскрывает показатели чистых активов за текущий год и два предшествующих. Расчет значений производите с учетом положений Приказа Минфина № 84н. Чистые активы определите как разницу между всеми активами предприятия и принятыми обязательствами за соответствующий период.