Содержание

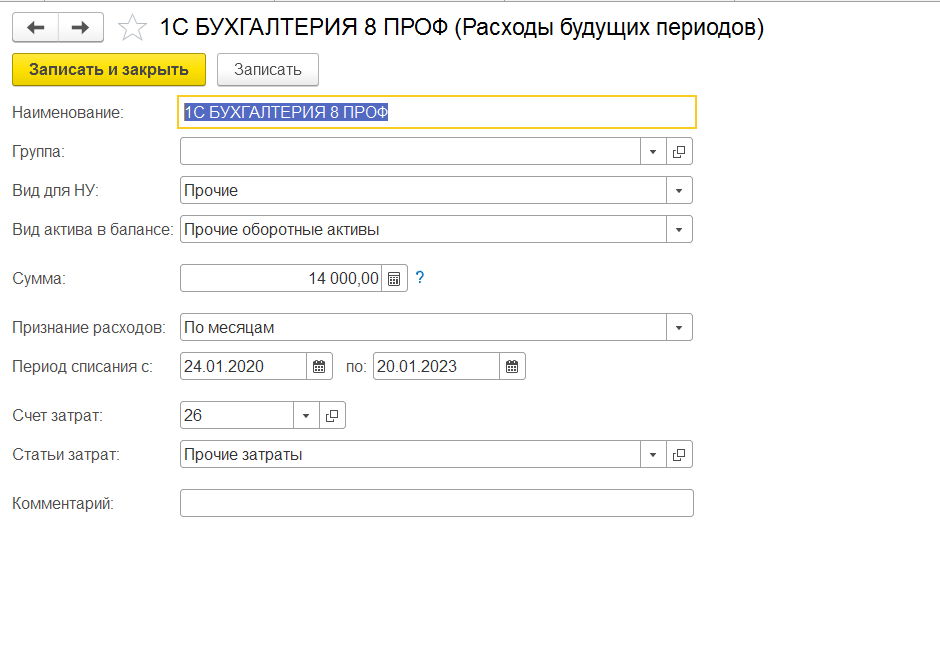

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

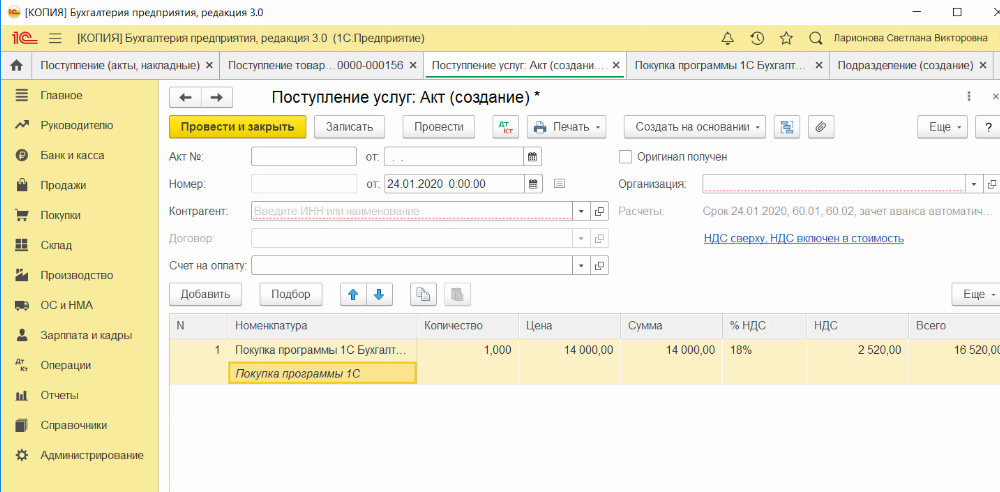

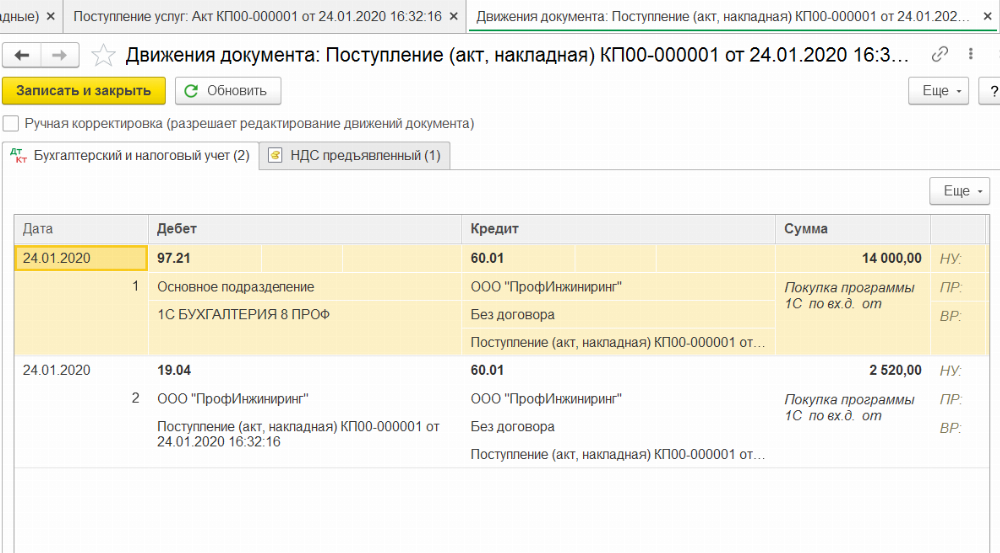

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

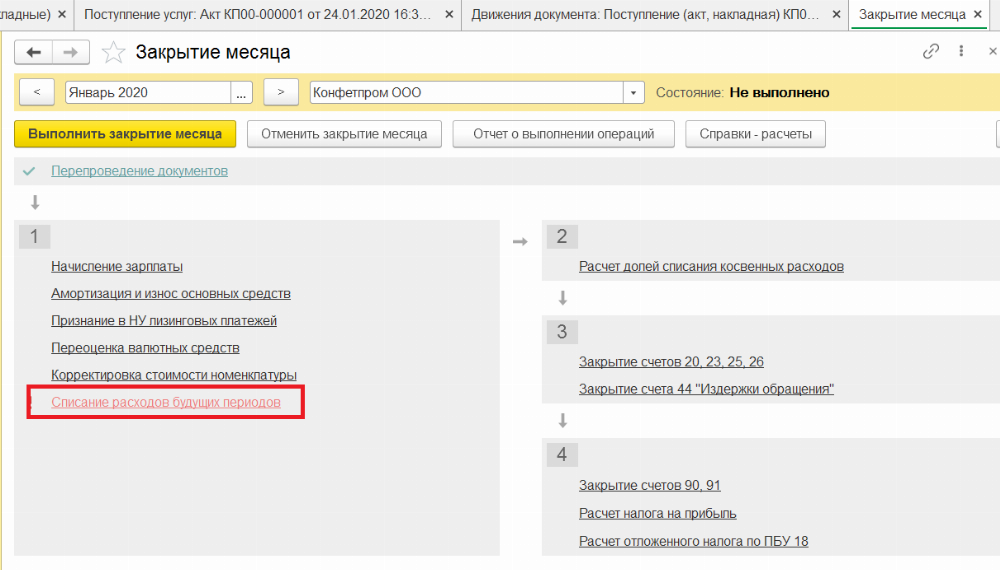

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

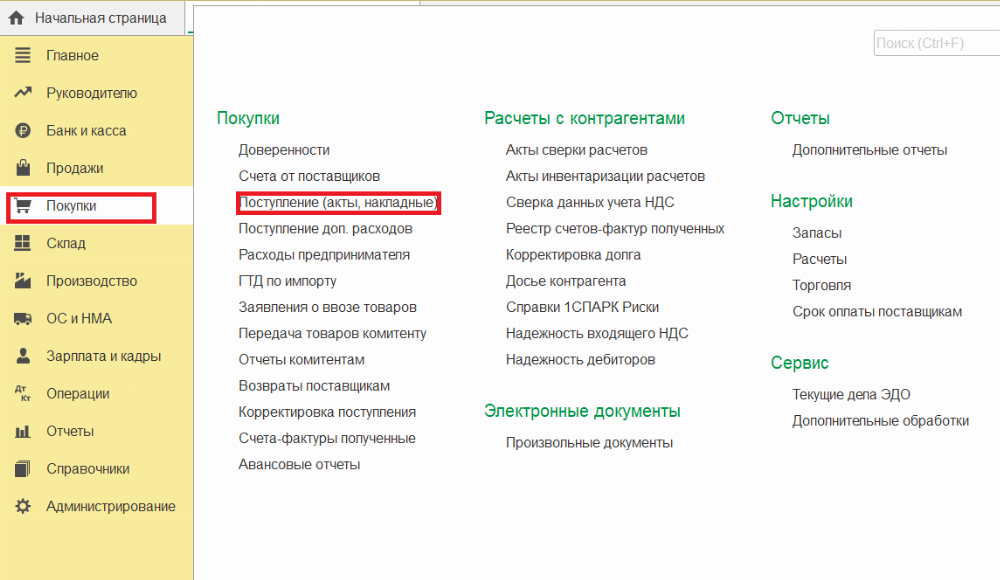

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

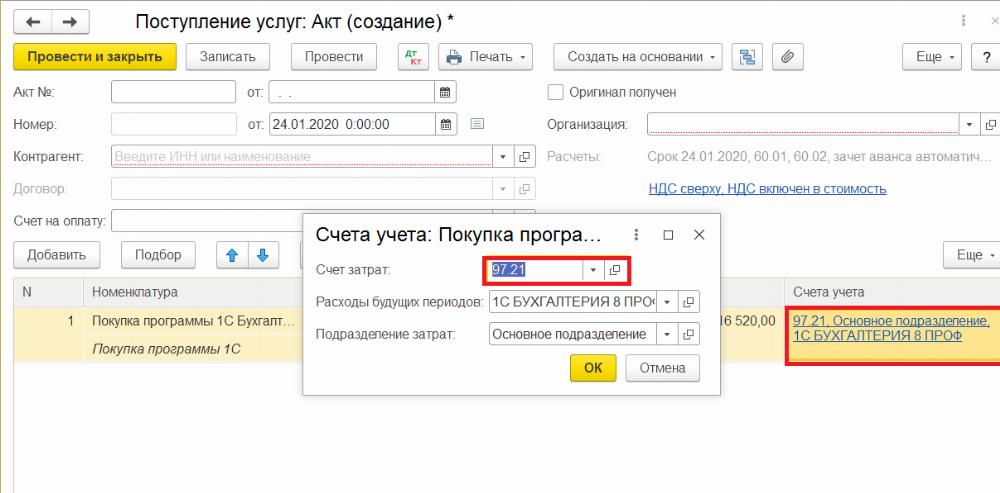

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Как отразить покупку программы 1С в бухгалтерском учете

Мы ВКонтакте: 1С новости, 1С в облаке, 1С отчетность

Согласно ГК РФ, приобретая программное обеспечение на магнитном носителе (диске), организация получает право собственности на диск и неисключительное право на использование содержащегося на нем экземпляра программы.

Документальное оформление

Согласно ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые являются первичными учетными документами.

Документальным подтверждением расходов, связанных с приобретением неисключительного права на использование программных продуктов, в данной ситуации служат:

— лицензионный договор;

— акт приемки-передачи неисключительных прав на использование программного обеспечения;

Налоговый учет при ОСН

В целях налогового учета затраты на приобретение программ включаются в состав прочих расходов, связанных с производством и реализацией, как расходы, связанные с приобретением права на использование программ для ЭВМ (пп. 26 п. 1 ст. 264 НК РФ).

Порядок признания расходов в налоговом учете установлен в ст. 272 НК РФ. В соответствии с ней в случае, если сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Если в договоре о приобретении неисключительной лицензии на использование программного продукта или в отдельных соглашениях правообладателем установлен срок использования программного продукта, то расходы на его приобретение признаются таковыми равномерно в течение этого срока. (п. 1 ст. 272 НК РФ).

При приобретении ПП «1С:Предприятие 8» договором не определен срок действия лицензии, но в «Пользовательском лицензионном соглашении» прописано следующее: «… в течение всего срока эксплуатации Лицензиатом ПРОГРАММНОГО ПРОДУКТА и/или нахождения у него экземпляров ПРОГРАММНОГО ПРОДУКТА.»

Помимо этого в информационном письме от фирмы «1С» сообщается, что срок полезного использования программных продуктов фирмы «1С» семейства «1С:Предприятие 8» составляет 2 (два) года с момента ввода в эксплуатацию. (Смотри Приложение).

Следовательно, в налоговом учете стоимость программных продуктов семейства «1С:Предприятие 8» организация учитывает в составе прочих расходов равномерно в течение двух лет.

Налоговый учет при УСН

Для лиц, применяющих упрощенную систему налогообложения, ситуация выглядит более простой.

Организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут учесть затраты, которые перечислены в закрытом перечне п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 19 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных (письмо Минфина России от 11.06.2009 N 03-11-06/2/103).

Учитывая это, считаем, что все расходы, установленные лицензионным соглашением, заключенным Вашей организацией с правообладателем, могут быть учтены в целях налогообложения при применении УСН.

В соответствии с п. 2 ст. 346.16 НК РФ расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. То есть они должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

Бухгалтерский учет

Приведенные выше критерии учета программного обеспечения в принципе верны и для целей бухгалтерского учета.

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА на основании п. 3 ПБУ 14/2007 «Нематериальные активы».

Согласно п. 39 ПБУ 14/2007 нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету самостоятельно введенного забалансового счета 012 «НМА, полученный в пользование на основании лицензионного договора»).

Списание стоимости полученного в пользование НМА с указанного забалансового счета производится на дату окончательного прекращения использования этого НМА.

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора, но при приобретении программных продуктов «1С:Предприятие 8» согласно пользовательскому лицензионному соглашению и информационному письму фирмы «1С» — в течение срока эксплуатации , установленного правообладателем — 2 лет.

В течение этого срока сумма единовременного платежа равномерно включается в состав расходов текущего периода на 26 счет «Общехозяйственные расходы», т.к. ПП «1С:Предприятие 8» приобретен для нужд бухгалтерии (п. 18, абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

В бухгалтерском учете проводятся следующие записи:

1) отражение затрат по приобретению неисключительного права на использование программного обеспечения по лицензионному договору;

В программе «1С:Бухгалтерия» редакции 3.0 данная операция отражается документом «Поступление товаров и услуг», как услуга, т.к. программный продукт невозможно оприходовать на склад как товар или материал.

На закладке «Услуги» в качестве счетов затрат прописывается 97.21 и дополнительная аналитика:

На закладке «Счета расчетов» прописываются счета взаиморасчетов с контрагентом 76.05, т.к. фирма-партнер «1С» не является поставщиком по лицензионному договору.

По итогам проведения документа формируются бухгалтерские и налоговые записи:

2) оплата неисключительных прав на использование программного обеспечения по лицензионному договору;

Данная операция отражается по банковской выписке документом «Списание с расчетного счета» с видом операции «Оплата поставщику»:

При проведении документ формирует следующие бухгалтерские записи:

3) принятие на забалансовый учет объекта НМА, полученный в пользование (на основании лицензионного договора).

Данная операция отражается документом «Операция БУ и НУ»:

4) ежемесячное списание затрат на приобретение указанных прав в порядке, установленном организацией по лицензионному договору.

Данная операция полностью автоматизирована и отражается регламентной процедурой Закрытия месяца – Списание расходов будущих периодов:

Назад в раздел

Оприходование покупок в программе 1С

Программный комплекс 1С используется практически всеми бухгалтерами для ведения финансовой документации своих предприятий. Это очень мощный и удобный комплекс, в которых входит множество программ, специально адаптированных для использования на предприятиях и компаниях, ведущих различные виды деятельности. Есть версии для торговых, производственных, строительных, сельскохозяйственных, образовательных, бюджетных, коммунальных и многих других учреждений и компаний.

Оприходование программ в 1С отличается от отражения покупки обычных товаров.

Поскольку программа является комплексной и далеко не самой простой, даже самому опытному бухгалтеру может оказаться не под силу разобраться в технических тонкостях внесения некоторых операций для их учёта в финансовой документации. В этой статье рассмотрим, как покупка софта 1С должна правильно отражаться в меню самой программы. То есть, вы с вами научимся в меню программы указывать то, что она была приобретена для пользования на предприятии. Это очень важно, поскольку, если этого не сделать, или же сделать неправильно, то могут возникнуть проблемы при проверке финансовой документации вашей деятельности.

Предупредим сразу, что наша цель — показать процесс с технической стороны, чтобы вы знали, что и где нажимать. Мы не будем углубляться в тонкости бухгалтерского учёта, для этого есть другие специализированные ресурсы.

Краткая юридическая справка

Начнём, пожалуй, с краткой юридической справки. Согласно российскому законодательству, программное обеспечение относится к нематериальному активу. Но, в случае 1С, нематериальным активом программа является лишь для компании 1С, разработавшей её и получающей определённую выгоду от её продажи. Поскольку компания, которая приобрела лицензию, не приобрела право на распространение и не получает с этого материальной выгоды, операция покупки этого программного обеспечения не может отражаться как приобретение нематериальных активов.

Купив программу 1С, вы приобретаете неисключительное право на пользование продуктом интеллектуальной деятельности. То есть, ваши права ограничены, поскольку лицензия позволяет лишь пользоваться софтом на определённом количестве компьютеров без права изменять программный код и получать дополнительную прибыль от перепродажи или других операций. Соответственно, чтобы отражалась проводка программы, нужно указывать процедуру как прочие услуги, связанные с производством.

Ещё один момент, который стоит упомянуть, это срок, на протяжении которого будет учитываться расходы на покупку нематериальных прав. Согласно законодательству, есть несколько вариантов такого учёта. Если срок не указан в договоре, то владелец либо самостоятельно выбирает такой период, либо же любые бессрочные договоры считаются заключёнными на срок пяти лет. Мы не будем рекомендовать вам, какой вариант лучше, для этого проконсультируйтесь у юристов или более опытных коллег-бухгалтеров. В одном из писем компания 1С рекомендовала указывать срок договора два года.

После короткого юридического отступления, рассмотрим, как происходит оформление процедуры с технической стороны. Весь процесс будем рассматривать на самой последней версии 1С:Бухгалтерия 8. Если вы пользуетесь предыдущей версией, процедура может отличаться.

Отражение покупки программы

Для правильного ввода данных у вас на руках должны быть такие документы:

- Лицензионный договор.

- Акт приёма-передачи прав на пользование программным обеспечением.

К примеру, вы купили программу 1С и одноразово перевели на счёт продавца сумму 13 тысяч рублей. Вам нужно указать и настроить такие операции и платежи:

- Непосредственно приобретение программного обеспечения.

- Списание расходов будущих периодов.

Более удобно будет вначале создать расход будущего периода, а уже затем — покупку программы. Приступим.

- Запустите главное меню программы, войдя в него под своей учётной записью.

- С правой стороны экрана выберите в меню Справочники — Расходы будущих периодов — Создать. В открывшейся форме нужно будет заполнить правильные данные.

- Укажите такие показатели:

- Наименование — введите название вашего регулярного расхода, например, 1С:Бухгалтерия 8.

- Группа — можно оставить пустой.

- Вид для НУ — Прочие (выберите из списка).

- Вид актива в балансе — Прочие оборотные активы (выберите из списка).

- Сумма — введите сумму покупки, например, 13000 рублей.

- Признание расходов — По месяцам.

- Период списания — первой датой укажите, когда вы купили продукт, а второй — окончание действия договора. Например, вы купили программу 17.02.2017 со сроком действия договора два года. Значит, нужно указать 17.02.2019.

- Счёт затрат — 26. Нажмите на значок выпадающего списка — Показать все, в поле поиска введите 26, выделите курсором нужный пункт, в верхней части окна кликните кнопку «Выбрать».

- Статьи затрат — Прочите затраты. Выбирать так же, как и счёт затрат.

- Подтвердите ввод, нажав «Записать и закрыть».

- В боковом меню перейдите в Покупки — Поступление (акты, накладные) — кнопка «Поступление» с зелёным плюсом — Услуги (акт).

- Укажите такие данные:

- Акт № от — занесите данные, указанные в акте приёма-передачи прав на пользование программным обеспечением, полученного при совершении сделки.

- Номер — не заполняйте, так как он рассчитывается программой автоматически, а укажите лишь дату. Можно выбрать ту же, что и в акте.

- Организация — выберите название предприятия, на чьё имя был оформлен договор.

- Контрагент — название компании, с которой вы заключили договор, отражающий покупку прав пользования. Для начала нужно её создать. Нажмите на значок списка и кликните на зелёный плюсик. Введите название фирмы, если она есть в реестре предприятий, все данные будут введены автоматически. В противном случае добавьте всю информацию вручную. Подтвердите ввод кнопкой «Записать и закрыть».

- Договор — в списке доступных нажмите зелёный плюс, в открывшемся окне введите вид, номер, дату и наименование договора, укажите организацию и контрагента.

- Заполните таблицу с деталями:

- нажмите кнопку «Добавить», после чего вы увидите, как поля в столбике «Номенклатура» стали активными.

- Кликните на нижнее поле «Содержание услуги», введите название программы, например, 1С:Бухгалтерия 8.

- В следующем столбце укажите цену 13000 рублей.

- В последнем столбике укажите счета учёта — 97.21 — нажмите на ссылку в виде красных стрелок.

- В открывшемся окошке в строке «Счёт затрат» нажать на выпадающий список — Показать все — в поиске ввести 97 — выделить 97.21 «Прочие расходы будущих периодов» — кликнуть «Выбрать» в верхней строке меню.

- В строке «Расходы будущих периодов» выберите созданный вами в самом начале (шаги 2–4).

- В строке Подразделение затрат — «Основные затраты».

- В меню добавления акта появится информация о расчётах, автоматически выведенная программой. При желании их можно изменить, если же всё устраивает — закончите ввод кнопкой «Провести и закрыть».

- В дальнейшем каждый месяц, при его закрытии, будет происходить автоматический учёт списания средств за право пользования программой. Первый месяц будет учитываться количество дней, а в дальнейшем сумма будет разбита на равные части.

Бухгалтерский и налоговый учет в 1С

Бухгалтерский учет в 1С

Цель бухгалтерского учета – формирование бухгалтерской отчетности. Для коммерческих организаций, которые не являются малыми, отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках и приложений к отчету.

Баланс состоит из двух разделов: актив и пассив. Первый раздел содержит данные об имуществе предприятия, а второй – об источниках его формирования. Итого по разделам называется валютой баланса и должно быть равно между собой.

В течение периода все операции в базе отражаются проводками. Их отражение и состав бух. отчетности определяются учетной политикой организации, которая составляется на каждый год.

Перед формированием отчетности необходимо выполнить регламентные операции по закрытию месяца, которые выполнят все необходимые расчеты и сформируют недостающие движения в программе. Если этого не сделать, в противном случае равенство баланса может быть не выполнено и это будет являться ошибкой.

После этого в окне 1С-Отчетности или из всплывающих на рабочем столе задач, создаем и заполняем отчеты.

Если организация является малым предприятием, то используем другую форму – упрощенную.

Титульный лист заполняется по данным из справочника «организации». Графы отчетов можно расшифровать, и увидеть, по данным каких счетов и субконто сложилась та или иная цифра в отчете.

Налоговый учет в 1С

Этот вид учета определяется выбранной системой налогообложения:

- Общая;

- Упрощенная (доходы);

- Упрощенная (доходы — расходы);

- ЕНВД;

- Патент.

Установить систему налогообложения можно при создании новой базы или в разделе «Налоги и отчеты».

Давайте подробней рассмотрим те из них, с которыми возникает большее число ошибок и сложности.

Общая система налогообложения

Главной особенностью ОСНО является уплата налога на прибыль и НДС. Возможно совмещение с ЕНВД.

НДС

На соответствующей закладке в настройках укажем, имеем ли мы право на льготы, как будем начислять налог в случае, если право собственности не перешло, а так же каким образом будем регистрировать счета-фактуры на аванс. Все эти параметры будут влиять на заполнение декларации.

Хорошим подспорьем будет использование сервиса 1С:Контрагент, который позволяет создавать новых контрагентов в справочнике и автоматически заполнять по ним данные по ИНН из ЕГРЮЛ. При заполнении адресов используйте классификатор ФИАС. Все это позволит корректно выписывать счета-фактуры и увидеть ошибки в счетах-фактурах от поставщиков. Использование сервиса позволит распознать обособленные подразделения крупных организаций.

Зарегистрировать входящий счет-фактуру можно напрямую из документа «поступление товаров и услуг». Обратите внимание на галочку. Если выбрана настройка отразить вычет, то счет-фактура сразу попадет в книгу покупок датой получения. Если нет, то необходимо будет сформировать отдельный документ по записям книги покупок, который заполнит данными отчет.

Исходящий счет-фактуру можно выписать по гиперссылки в документе «реализация товаров и услуг». Нумерация должна быть строго соблюдена.

Далее идем в раздел «Отчеты», «Отчетность по НДС», откроется окно помощника. Необходимо выбрать период и организацию. Программа предложит выполнить регламентные операции: провести документы, сформировать записи книг покупок и продаж, выполнить экспресс-проверку ведения учета. Из этого окна можно сформировать декларацию, и отдельно книгу покупок и книгу продаж. 1С:БП 3.0 подскажет срок подачи отчета и срок уплаты налога.

После того, как создали отчет, необходимо его проверить. Есть несколько видов проверок. Проверяем файл – выгрузку. Проверяем контрольные соотношения. Проверяем контрагентов. 1С:БП 3.0 выдаст список ошибок, если они есть. Для более подробной информации можно расшифровать графы отчета.

После исправления всех ошибок, декларацию можно выгрузить для отправки через стороннюю программу, а можно воспользоваться сервисом 1С:Отчетность и отправить в ИФНС напрямую из программы.

Если у вас возникли трудности, вопросы, или просто необходимо обновить вашу программу, специалисты компании «Первый Бит» всегда рады помочь.

Налог на прибыль

Обязательно проверьте, что в карточке организации у вас указана регистрация в налоговом органе и код ОКТМО. Если организация применяет ПБУ 18/02, необходимо поставить соответствующую галочку в учетной политике. Это означает, что будет вестись учет по постоянным и временным разницам.

После этого перейдем в настройку по налогам, на закладку по налогу на прибыль. Там должны быть указаны процентные ставки в федеральный и местный бюджет. Метод начисления амортизации (линейный или нелинейный), метод погашения стоимости спецодежды в налоговом учете. Особое внимание стоит обратить на перечень прямых расходов. Если он пуст, программа предложит его заполнить на основании налогового кодекса. Стоит проанализировать статьи затрат, которые отражены на 20 и 25 счете, какой у них вид расхода и внести эти статьи в данный перечень, если они не подпадают под общее правило. Этот список позволит в декларации корректно заполнить строки по прямым и косвенным расходам, а также сформировать корректные проводки по налоговому учету.

Выберем порядок уплаты авансовых платежей: каждый квартал, каждый месяц (по расчетной или фактической прибыли).

Стоит обратить внимание на справочник «Прочие доходы и расходы», в них есть признак НУ. Это означает, что в операциях, где есть данное субконто, будут сформированы проводки по налоговому учету, или с признаком НЕ и не попадут в расчет налога на прибыль.

В конце отчетного периода выполните регламентные операции по закрытию месяца. Программа сформирует движения по закрытию затратных счетов, распределению расходов и расчету по налогу на прибыль. После этого можно посмотреть справку-расчет, а также регистры налогового учета, их можно открыть в разделе «отчеты». После этого можно перейти в раздел 1С-Отчетность и создать, заполнить декларацию по налогу на прибыль.

В декларации можно проверить файл выгрузки и проверить контрольные соотношения. Можно расшифровать графы, это позволит увидеть, по каким счетам и субконто попали цифры в декларацию.

Для более детальной проверки формирования налога на прибыль воспользуйтесь отчетом «Анализ учета по налогу на прибыль». Он позволит подробно увидеть расходы по разным контурам учета, увидеть разницу между БУ и НУ, проверить соотношение БУ и НУ, а так же детализировать информацию до документа-регистратора, что позволит выявить и исправить ошибки в учете.

После всех проверок декларацию можно выгрузить в файл для отправки через стороннюю программу или отправить напрямую через сервис 1С:Отчетность.

Напоминаем вам, что 1С:БП 3.0 необходимо своевременно обновлять, чтобы в программе своевременно отражались все изменения законодательства. Заключите договор регулярного сопровождения с компанией «Первый Бит». Наши специалисты всегда проконсультируют вас по вопросам работе в программе.

УСН (доходы минус расходы)

В меню «Налоги и отчеты» должна быть установлена эта система. Укажем, есть ли у нас совмещение с ЕНВД и торговый сбор. Если организация перешла с общей системы на УСН, тогда необходимо отразить этот факт и поставить дату.

Далее на закладке «УСН» проверяем ставку налога и укажем дополнительные галочки в случае, если момент признания расходов отличается от общепринятого. А именно, материальные расходы признаются строго после оприходования поступлением товаров и услуг и проведением оплаты поставщику. Можно добавить третье условие – передача в производство.

Для товаров есть три условия: оприходование товаров поступлением товаров и услуг, оплата поставщику, продажа покупателю документом реализация товаров и услуг или отчет о розничных продажах. Можно добавить еще одно условие – получение оплаты от покупателя.

Если хотя бы одно из условий не выполнено и пока все необходимые условия не будут выполнены, расход не будет признан в книге учета доходов и расходов.

Обратите внимание, все движения по налоговому учету при УСН отражаются в специальных регистрах, именно по ним формируется книга. Проводки на бухгалтерских счетах не попадают в книгу и не влияют на ее заполнение. Поэтому, если вы делаете проводки документом «Операция, введенная вручную», на налоговый учет они не повлияют. Для этого существует документ «Запись книги доходов и расходов УСН».

После того, как все первичные документы отражены в информационной базе, выполните закрытие месяцев. Программа сделает регламентные операции, сформирует движения по налоговым регистрам и рассчитает налог. После этого можно сформировать декларацию и заполнить книгу.

В декларации есть несколько видов проверок: проверка файла выгрузки и проверка контрольных соотношений. Помочь в поиске и исправлении ошибок вам поможет отчет «Анализ учета по УСН». В нем можно посмотреть состав доходов и расходов, проанализировать, какие данные туда попали и отобразить документы-регистраторы, в которых можно исправить ошибки учета.

ЕНВД

Постоянно сталкиваемся с ситуацией, когда в организации применяется несколько систем: ОСНО + ЕНВД, или УСН + ЕНВД. Операции путаются и попадают в книгу доходов и расходов УСН, вместо того, чтобы отразиться на ЕНВД.

В настройках программы должно быть указано применение двух систем. Если мы занимаемся продажей товаров, в документе по тем товарам, которые мы продаем по ЕНВД, должен стоять счет выручки 90.01.2 и счет себестоимости 90.02.2. Обратите на это внимание. Программа выделяет для себя эту систему налогообложения, когда используются счета с особым порядком налогообложения. А еще используется вспомогательный счет УСН.01.

В отчете о розничных продажах отражается получение оплаты от покупателя. В карточке вида оплаты указывается банк и договор с банком. Очень важно, если эта оплата и комиссия банковская должна пройти по ЕНВД, то по этому договору должны быть отражены операции только по этой системе. Для основной системы заведите свой отдельный вид оплаты и свой отдельный договор с контрагентом.

Прежде, чем формировать декларацию, проверьте в настройка по налогам закладку ЕНВД. Там должны быть указаны виды деятельности, ИФНС, куда будет уплачиваться налог, и параметры для его расчета.

Рекомендуем своевременно обновлять программу, чтобы в нее поступали все изменения законодательства, выполнять регламентные операции, а также воспользоваться еще одним интересным инструментом — экспресс-проверка ведения учета.

Ее можно найти в разделе отчеты. В настройках можно выбрать сразу все виды проверок. Программа не только проверит корректность ведения учета, она отобразит все найденные ошибки и подробно опишет, из-за чего они могут быть и каким способом их можно устранить.

Пользоваться ей можно неограниченное количество раз и это штатный механизм программы, не требующий дополнительных вложений.

Специалисты компании «Первый Бит» всегда рады помочь вам с настройкой и сопровождением программ 1С.