Содержание

- Оплата счета третьим лицом проводки в 1с 8 3

- Как в 1с отразить оплату за другую организацию

- Оплата услуг за другую организацию. как провести?

- Оплата поставщику за другого покупателя

- Оплата долга третьему лицу в 1с бухгалтерия 8

- Бухгалтерский учет оплаты за стороннюю организацию

- Как в 1с отразить оплату за другую организацию за поставленный товар

- Оплата за контрагента по письму проводки

- Оплата за организацию по письму проводки

- Оплата долга третьим лицом в 1С 8.3 Бухгалтерия

- Учет эквайринговых операций в 1С 8.3 Бухгалтерия 3.0

- Настройки эквайринга в 1С

- Операции по платежным картам и банковским кредитам в 1С 8.3

- Предоплата в интернет-магазине

- Оплата покупателя через интернет-магазин

- Зачисление оплаты от платежного агента на расчетный счет

- Проверка расчетов по счету 57.03

- Реализация товаров

- Оплата через терминал в розничном магазине

- Реализация товаров в розницу

- Зачисление оплаты по платежной карте на расчетный счет

- Эквайринг: проводки в бухучете при УСН в 1С 8.3

- Эквайринг: проводки в бухучете при совмещении УСН и ЕНВД в 1С 8.3

- Оплата долга третьим лицом в 1с 8.3 бухгалтерия

- Оплата за другое юридическое лицо: как оформить, образец

- Оплата за третье лицо проводки в 1с 8 3

- Оплата долга третьему лицу по поручению поставщика в 1С: Бухгалтерии предприятия 8 редакции 3.0

- Одна организация заплатила за другую как оформить в 1с 8,2

- Оплата долга третьим лицом оформление и учет

- Оплата за другую организацию проводки

- Оплата поставщику третьим лицом проводки

- Оплата за третьих лиц: как провести и оформить

- Оплата долга третьему лицу по поручению поставщика в 1С: Бухгалтерии предприятия 8 редакции 3.0

- Оплата налога за третье лицо 2017. проводки

- Какими проводками отразить оплату услуг за третье лицо

- Оплата за товар третьим лицом

- Получение оплаты не от должника: возможные варианты

- Оплата третьим лицам проводки

- Оплата за третьих лиц проводки

- Оплата через третьих лиц проводки

- Расчеты с участием третьих лиц

- Учет

- Налоги

- Право

- Уплата налогов «иным лицом»: особенности бухучета

- Оплата за третье лицо проводки

- Оплата поставщику за третье лицо бухгалтерские проводки

- Оплата долга третьим лицом в 1с 8.3 бухгалтерия

- Перевод долга и исполнение обязательств третьими лицами

- Проводки по переуступке долга между юридическими лицами

- Оплата долга третьему лицу в 1С Бухгалтерия 8

- Исполнение обязательства поставщика третьим лицом

- За нас платили контрагентам по письму.

Оплата счета третьим лицом проводки в 1с 8 3

Как в 1с отразить оплату за другую организацию

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом. В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса.

В графе третье лицо (кредитор) указываем ООО «Тонус». Переходим в табличную часть документа. Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам».

Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы. На второй закладке «Задолженность перед третьим лицом (кредиторская задолженность)» поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус».

После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока. Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Задать свой вопрос ← Вернуться Похожие вопросы Показать еще вопросы… Нет подходящего вопроса? — Задайте свой вопрос.

Статьи на эту тему Ничего не найдено.

Оплата услуг за другую организацию. как провести?

Теперь сформируем ОСВ по счету 60 и увидим по кредиту задолженность перед ООО «Монолит» Далее нужно сделать зачет задолженности между ООО «Созвездие» и ООО «Монолит», чтобы взаиморасчеты с каждым из контрагентов закрылись.

Для этого заполним документ «Корректировка долга».

Открываем вкладку «Покупки», «Расчеты с контрагентами», «Корректировка долга» И нажимаем кнопку «Создать» Заполняем документ следующим образом:- в поле «Вид операции» выбираем «Зачет авансов»,- в поле «Зачесть аванс» — «Поставщику»,- в поле «В счет задолженности» — «Нашей организации перед третьим лицом».Указываем дату зачета и организацию, заполняем поля «Поставщик» и «Третье лицо». Далее заполняем вкладку «Авансы поставщику». Щелкаем по кнопке «Заполнить» — «Заполнить остатками по взаиморасчетам» и табличная часть заполняется автоматически.

Оплата поставщику за другого покупателя

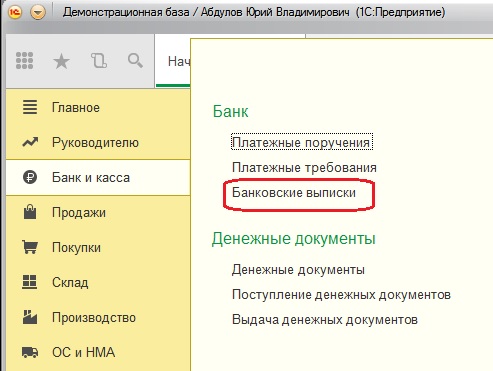

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки» Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание».

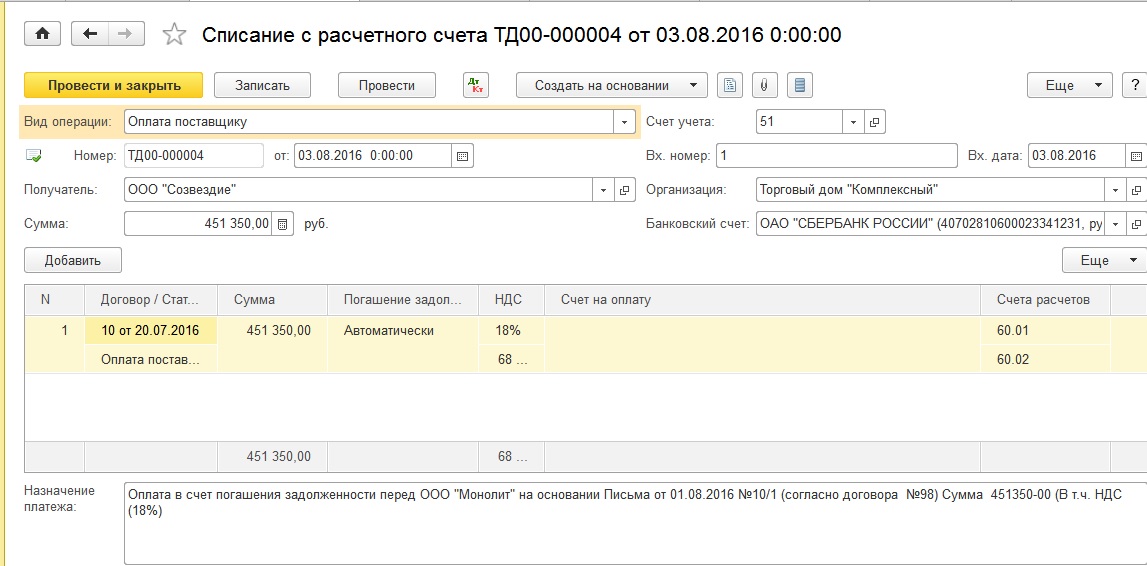

В открывшейся форме заполняем вид операции, в нашем случае это будет «Оплата поставщику», дату, выбираем получателя платежа (согласно письму от поставщика), заполняем банковский счет, сумму, номер договора и статью движения денежных средств.

В том случае, если вы загружаете банковские выписки в программу из клиент-банка, необходимо просто проверить корректность заполнения всех полей документа после загрузки. Проводим документ и смотрим проводки.

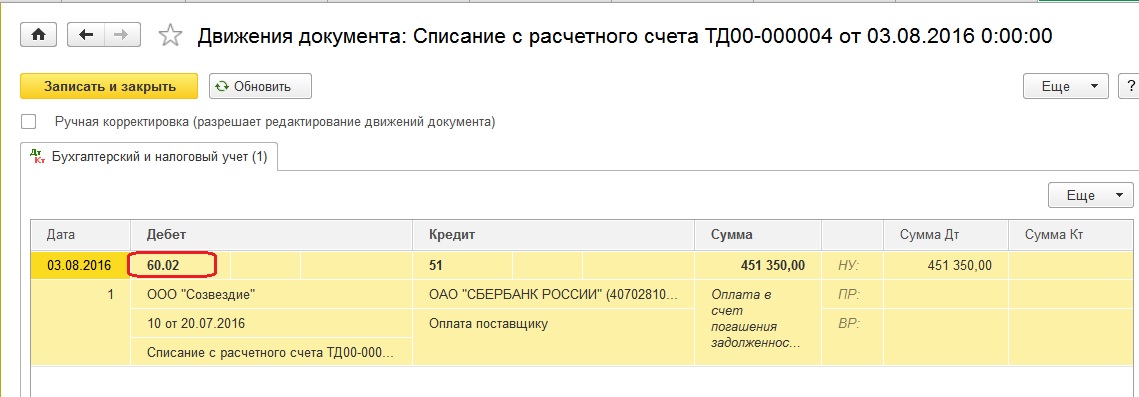

Кредиторская задолженность перед получателем платежа в данный момент отсутствует, поэтому проводка сформирована по дебету счета 60.02, то есть в программе отражен факт перечисления аванса новому поставщику.

Оплата долга третьему лицу в 1с бухгалтерия 8

Иногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу. Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа. Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.

отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо).

Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей.

Товары не были оплачены.

ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус».

Бухгалтерский учет оплаты за стороннюю организацию

Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур Вопрос: * Напишите нам Предложение, замечание, просьба или вопрос.

тем самым вы сразу высвечиваете саму сделку!Но бывают и другие обстоятельства. К примеру, вы «А» закупаете товар у «Б», сторона «Б» у «В», а сторона «В» у вас «А». Тогда составляете тройственное соглашение о взаимозачете.

Важно

19126 Бывают случаи, когда поставщик просит погасить задолженность за приобретенный товар или услугу не на его расчетный счет, а перечислить оплату долга третьему лицу.

В такой ситуации поставщик оформляет дополнительное соглашение к договору или отправляет покупателю письмо, в котором указываются реквизиты получателя платежа.

Рассмотрим простой пример отражения подобной ситуации в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

В нашем примере предприятие «Торговый дом «Комплексный» получило товары от ООО «Монолит» на сумму 451 350 рублей, товары были оприходованы, но не были оплачены. Поставщик попросил погасить задолженность на счет организации ООО «Созвездие», прислав соответствующее письмо покупателю.

Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику.

Здесь указывается получатель платежа, в нашем примере, ООО «Кактус», договор (можно указать просто основной договор, так как договора с ООО «Кактус» у нас нет), статью движения денежных средств и сумму.

По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Если мы откроем оборотно-сальдовую ведомость по счету 60, мы увидим нашу задолженность перед ООО «Тонус» (по кредиту) и задолженность ООО «Кактус» перед нами (по дебету).

Теперь нужно сделать зачет этих задолженностей. Для этого используется документ «Корректировка долга», находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами».

Выбираем вид операции «Зачет авансов» и нажимаем на кнопку «Создать».

Как в 1с отразить оплату за другую организацию за поставленный товар

На основании письма от поставщика? И почему таких операций у вас очень много? Я допускаю разовые платежи, но чтоб поток!? Вас, простите, банки еще не задрали письмами типа: «В целях легализации черного оборота средств, просим вас предоставить…»???Вообще, это определенные налоговые риски! И я, на вашем месте, уже глубоко бы задумалась! Вам не приходило в голову, что при выездной проверке, этими сделками налорги заинтересуются в первую очередь, и зашлют кучу встречек между вами, стороной А и стороной Б? А оно вам это надо? Только лишний геморой…И потом, с какого перепуга, организация, поставившая товар, вместо того, чтобы получить оплату, не видя самих денег, просят заслать их куда то? Не имея при этом никаких гарантий проверить сделку? Только одно: либо у них арестован расчетный счет, либо он закрыт вовсе, либо организации не существует, как таковой.

Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам». Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы.

На второй закладке «Задолженность перед третьим лицом (кредиторская задолженность)» поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус». После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.

02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

Оплата за контрагента по письму проводки

отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо).

Оплата за организацию по письму проводки

19704 Бывают случаи, когда поставщик просит погасить задолженность за приобретенный товар или услугу не на его расчетный счет, а перечислить оплату долга третьему лицу.

В такой ситуации поставщик оформляет дополнительное соглашение к договору или отправляет покупателю письмо, в котором указываются реквизиты получателя платежа. Рассмотрим простой пример отражения подобной ситуации в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

О самых актуальных изменениях читайте в этом разделе.

- Утвердили новые КБК по страховым взносам и упрощенке

- Изменились правила заполнения поля 101 в платежном поручении.

- Страховые взносы передали налоговикам.

- Появилась новая отчетность – расчет по страховым взносам, СЗВ-СТАЖ и другая.

- По-новому теперь надо подтверждать вид деятельности в ФСС.

- Хочу быть в курсе всех изменений

Отвечает Любовь Котова,

начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

«Теперь на титульном листе расчета есть поля «Код по ОКВЭД», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и опасными факторами». Раньше эти данные вы указывали в разделе II.

Тогда уточните это у контрагента. А вообще лучше в договоре прописывать такое условие. Если оплату за товары или аванс будет перечислять третья компания, покупатель обязан уведомить об этом поставщика. Иначе не исключено, что эта организация заявит, что денежные средства перечислены по ошибке, и потребует уплатить проценты с этой суммы.

Если покупатель подтвердил, что поручил оплату другой организации, то зачисленные на расчетный счет деньги нужно считать авансом по договору поставки.

Поэтому рассчитайте с этих сумм НДС.

И выпишите счет-фактуру. В этом документе приведите реквизиты платежного поручения.

Но в строке 6 счета-фактуры нужно указать наименование вашего покупателя, а не той компании, которая перечислила вам предоплату.

Рассмотрим эту ситуацию с позиции покупателя.

Покупатель должен письменно оформить поручение третьей организации оплатить товары.

Важно

По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Если мы откроем оборотно-сальдовую ведомость по счету 60, мы увидим нашу задолженность перед ООО «Тонус» (по кредиту) и задолженность ООО «Кактус» перед нами (по дебету).

Теперь нужно сделать зачет этих задолженностей. Для этого используется документ «Корректировка долга», находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами».

Выбираем вид операции «Зачет авансов» и нажимаем на кнопку «Создать».

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом.

В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса. В графе третье лицо (кредитор) указываем ООО «Тонус».

Переходим в табличную часть документа.

ЗАО «Альфа»;

Дебет 41 Кредит 60 – 1 000 000 руб. – принята к учету приобретенная мебель;

Дебет 19 Кредит 60 – 180 000 руб. – отражен НДС, предъявленный продавцом;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 180 000 руб. – принят к вычету НДС, предъявленный продавцом;

Дебет 76 субсчет «Расчеты с третьими лицами» Кредит 51 – 590 000 руб. – перечислена оставшаяся задолженность на счет ЗАО «Альфа»;

Дебет 60 Кредит 76 субсчет «Расчеты с третьими лицами» – 1 180 000 руб. – зачтена задолженность перед поставщиком.

Налогообложение. Что касается налога на прибыль, то здесь ничего необычного нет: организация просто отражает затраты на приобретение товаров. Это следует из пункта 1 статьи 253 Налогового кодекса РФ.

НДС.

Оплата долга третьим лицом в 1С 8.3 Бухгалтерия

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Взаиморасчеты » Оплата долга третьим лицом в 1С 8.3 Бухгалтерия

В данной статье рассмотрим пошагово как провести оплату долга в программе 1С 8.3 Бухгалтерия 3.0 в случае, когда оплата, например за поставленные товары, производится не поставщику, а третьей организации в счет корректировки долга.

Как осуществляется оплата задолженности третьим лицом

Исполнение договорных обязательств должник может возложить на третье лицо, согласно ст. 313 ГК РФ, если в договоре строго не оговорено, что должник лично должен исполнять обязательства.

Условия участия третьего лица нужно документально оформить. Для этого:

- Покупатель направляет уведомление кредитору с указанием сведений о третьем лице, на которого возлагаются договорные обязательства;

- Должник третьему лицу направляет письмо, в котором описывает соответствующие договорные обязательства.

Все письма можно оформить в произвольной форме в соответствии с правилами делового письма, в котором подробно указывается о реквизитах сторон и полная информация по расчетам. Наличие письменных уведомлений позволяет избежать налоговых претензий, так как НДС и налог на прибыль уже начислены и осуществляется только оплата задолженности.

Как сделать корректировку долга при переносе задолженности, списании задолженности и при зачете авансов в программе 1С 8.3 читайте в нашей статье.

Как провести оплату долга третьим лицом в 1С 8.3

Рассмотрим пример:

ТД “КОМФОРТ” приобрело товары у поставщика ООО “УЮТ” на общую сумму 84 842,00 руб. в т.ч. НДС 18% – 12 942,00 руб. Товары поступили 25.03.2016г. Перед оплатой покупатель получает письмо от поставщика, в котором просит погасить задолженность за поставленные товары третьей организации ООО «ЛЕТО» в счет корректировки долга.

Рассмотрим пошагово решение примера в программе 1С 8.3 Бухгалтерия.

Шаг 1

Сформируем Оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что по контрагенту ООО «УЮТ» имеется кредиторская задолженность на сумму 84 842,00 руб.:

Шаг 2

Для перевода суммы – 84 842,00 руб. третьей организации ООО «ЛЕТО» нужно создать документ Платежное поручение и документ Банковская выписка.

Создадим документ Платежное поручение в разделе Банк и касса – Банк – Платежное поручение. В данном документе:

- В строчке Вид операции указываем Оплата поставщику;

- В строке Статья ДДС указываем Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Остальные строчки заполняем как показано на рисунке:

На основании документа Платежное поручение создадим документ Банковская выписка в разделе Банк и касса – Банк – Банковские выписки – Списание:

Заполним документ:

- В строчке Вид операции указываем Оплата поставщику;

- В строчке Счет расчетов указываем счет 60.01;

- В строчке Счет авансов указываем счет 60.02;

- В строчке Счет учета указываем счет 51;

- Данные, которые указаны в документе Платежное поручение автоматически переносятся:

Шаг 3

Сформируем оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что по контрагенту ООО «Лето» образовалась дебиторская задолженность на сумму 84 842,00 руб.:

Шаг 4

Для того что бы зачесть дебиторскую задолженность ООО «ЛЕТО» в счет кредиторской задолженности ООО «УЮТ» в 1С 8.3, нужно создать документ Корректировка долга.

Итак, создадим документ Корректировка долга в разделе Покупки – Расчеты с контрагентами – Корректировка долга. Заполним документ:

- В строчке Вид операции указываем Зачет аванса;

- В строчке Зачесть аванс указываем Поставщику;

- В строчке В счет задолженности указываем Нашей организации перед третьим лицом;

- В строчке Поставщик (дебитор) указываем контрагента ООО «ЛЕТО»;

- В строчке Третье лицо (кредитор) указываем контрагента ООО «УЮТ»;

- Закладку Авансы поставщику (дебиторская задолженность) заполним, используя кнопку Заполнить остатками по взаиморасчетам:

- Закладку Задолженность перед третьим лицом (кредиторская задолженность) заполним, используя кнопку Заполнить остатками по взаиморасчетам:

Проведем документ и сформируем проводки. По полученным проводкам видим, что произведен зачет кредиторской задолженности контрагента ООО «УЮТ» в счет дебиторской задолженности контрагента ООО «ЛЕТО»:

Как в 1С 8.3 провести взаимозачет напрямую с покупателем или поставщиком либо провести трехсторонний взаимозачет читайте в следующей статье.

Шаг 5

Сформируем оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По сформированному отчету видим, что по поставщику ООО «УЮТ» и по третьему лицу ООО «ЛЕТО» нет задолженности:

Рекомендуем посмотреть наш семинар, где рассматриваются популярные налоговые схемы, привлекающие внимание со стороны налоговиков. В том числе рассматриваются сомнительные операции по счетам налогоплательщика; использование в хозяйственной деятельности фирм-«однодневок»; использование фиктивных посредников:

Поставьте вашу оценку этой статье: (1 5,00 из 5)

Загрузка…

Учет эквайринговых операций в 1С 8.3 Бухгалтерия 3.0

Все чаще оплата, поступающая от покупателей, осуществляется электронными средствами и банковскими картами. Нередки также ситуации, когда покупатели приобретают товар в кредит.

В этой статье мы рассмотрим:

- как отразить поступления от продаж по платежным картам и банковским кредитам в 1С 8.3;

- какие бухгалтерские проводки формируются по эквайрингу в розничной торговле;

- как закрывается 57 счет в 1С 8.3.

Настройки эквайринга в 1С

Для возможности отражения операций по платежным картам (банковским кредитам):

- настройте договор эквайринга с банком или другой кредитной организацией:

Операции по платежным картам и банковским кредитам в 1С 8.3

Оформление оплаты по платежной карте и банковскому кредиту зависит от того, в какой момент произошла оплата.

Если вы отражаете предоплату (например, при покупке в интернет-магазине) или приходуете розничную выручку от НТТ по платежным картам, используйте документ Операция по платежной карте в разделе Банк и касса — Касса — Операции по платежным картам.

При этом Вид операции выберите по следующему принципу:

- Оплата от покупателя — при получении аванса (даже от розничного покупателя);

- Розничная выручка — оприходование выручки от НТТ.

Если осуществляется оплата в момент покупки, укажите ее на вкладке Безналичные оплаты документа Отчет о розничных продажах (раздел Продажи – Розничные продажи – Отчеты о розничных продажах).

В каждом из предложенных способов нужно настроить справочник Вид оплаты:

- Способ оплаты:

- Платежная карта — оплата осуществляется банковскими картами;

- Банковский кредит — покупка приобретена в кредит;

- Подарочный сертификат собственный и Подарочный сертификат сторонний — покупка оплачена сертификатом или подарочной картой;

- Контрагент — банк или кредитная организация, с которыми заключен договор эквайринга, выбирается из справочника Контрагенты;

- Договор — договор эквайринга с банком, выбирается из справочника Договоры, Вид договораПрочее;

Как правило, оплата по платежной карте поступает не сразу на расчетный счет организации, а спустя 1-3 дня, поэтому она учитывается по счету 57.03 «Продажи по платежным картам».

- Счет расчетов — 57.03 «Продажи по платежным картам»;

- Комиссия банка — размер комиссии банка, за минусом которой поступит оплата от покупателя на счет:

- Фиксированный размер — фиксированный процент комиссии;

- Зависит от суммы операции — задается интервал суммы и размер комиссии для каждого интервала.

Рассмотрим пошагово, как оформлять в 1С эти две ситуации на примерах.

Предоплата в интернет-магазине

Организация реализует товары через интернет-магазин. Учет ведется без использования счета 42 «Торговая наценка».

16 июля получена оплата от покупателя за товар по платежной карте через интернет-сайт. Для расчетов пластиковыми картами заключен договор эквайринга с ПАО «ВТБ». Комиссия банка составляет 2% от суммы оплаты.

17 июля товар Комплект штор «VERDI» (1 шт.) цена 5 900 руб. (в т. ч НДС 18%) отгружен покупателю.

Оплата покупателя через интернет-магазин

Поступление предоплаты от покупателя по платежной карте оформите документом Операция по платежной карте вид операции Оплата от покупателя в разделе Банк и касса — Касса — Операции по платежным картам.

Укажите:

- Контрагент — покупатель, который оплатил покупку платежной картой. Если оплата пришла от физического лица, в карточке контрагента устанавливается Вид контрагента — Физическое лицо.

- Вид оплаты — настройка договора эквайринга с банком, выбирается из справочника Виды оплат:

- Сумма платежа — сумма оплаты по банковской карте.

В табличной части заполните разбивку платежа, где можно указать заказ, счет, который формирует интернет-магазин.

Проводки

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Зачисление оплаты от платежного агента на расчетный счет

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформите документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам на основании документа Операция по платежной карте по кнопке Создать на основании – Поступление на расчетный счет.

Документ заполнится автоматически.

Проверьте:

- Плательщик — банк, с которым заключен договор эквайринга.

- Сумма — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

- Счет расчетов — 57.03 «Продажи по платежным картам».

- Сумма услуг — вознаграждение банка-эквайера за перевод оплаты.

- Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Расходы на услуги банков, выбирается из справочника Прочие доходы и расходы с Видом статьи— Расходы на услуги банков.

Проводки

Проверка расчетов по счету 57.03

После того, как оплата поступила на счет организации, остатка по счету 57.03 не должно быть. Сформируем отчет Анализ счета в разделе Отчеты — Стандартные отчеты — Анализ счета.

Отсутствие конечного сальдо по счету 57.03 показывает, что оплата покупателя поступила в полном размере за вычетом сумм вознаграждения банка. Задолженности за банком нет.

Реализация товаров

Реализацию товаров оформите документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

Укажите:

- Склад — розничная точка, выбирается из справочника Склады, Тип складаРозничный магазин;

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличную часть внесите реализуемые товары из справочника Номенклатура.

Проводки

Оплата через терминал в розничном магазине

Организация реализует в розницу товары через автоматизированную торговую точку (АТТ). Учет ведется без использования счета 42 «Торговая наценка».

Для поступления оплаты по пластиковым картам заключен договор эквайринга с ПАО «ВТБ». Комиссия банка составляет 2% от суммы оплаты.

11 июня реализованы следующие товары на общую сумму 88 500 руб.:

- Рулонная штора «BLACKOUT FIBER» — 10 шт. по цене 4 130 руб.

- Нитяные шторы «Африка»— 20 шт. по цене 2 360 руб.

Оплата за товары проведена платежной картой.

12 июня оплата, произведенная по платежной карте, поступила на расчетный счет.

Реализация товаров в розницу

Детальный отчет о проданных товарах заполните с помощью документа Отчет о розничных продажах вид операции Розничная торговля в разделе Продажи – Розничные продажи – Отчеты о розничных продажах.

Укажите:

- Склад — розничная точка, выбирается из справочника Склады, Тип складаРозничный магазин.

На вкладке Товары заполните реализуемые товары из справочника Номенклатура.

На вкладке Безналичные оплаты укажите все виды безналичных оплат (платежной картой, электронные средства и т.д.):

- Вид оплаты — настройка договора эквайринга с банком, выбирается из справочника Виды оплат.

- Сумма — сумма безналичной оплаты.

Далее рассмотрим бухгалтерские проводки в 1С при оплате через терминал.

Проводки

Зачисление оплаты по платежной карте на расчетный счет

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформите документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам в разделе Банк и Касса – Банк – Банковские выписки – Поступление.

Укажите:

- Плательщик — банк, с которым заключен договор эквайринга.

- Сумма — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

- Счет расчетов — 57.03 «Продажи по платежным картам».

- Сумма услуг — вознаграждение банка-эквайера за перевод оплаты.

- Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Расходы на услуги банков, выбирается из справочника Прочие доходы и расходы с Видом статьи — Расходы на услуги банков.

Проводки

Эквайринг: проводки в бухучете при УСН в 1С 8.3

Организация заключила договор эквайринга с ПАО «ВТБ» для получения оплат от покупателей по пластиковым картам. Комиссия банка составляет 2% от суммы оплаты.

28 июня оплата, произведенная по платежной карте, в размере 15 600 руб. поступила на расчетный счет.

Доход при УСН отражается в КУДиР в момент поступления оплаты от покупателя на счет организации, т.е. при вводе документа Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам в разделе Банк и Касса – Банк – Банковские выписки – Поступление.

Проводки

Отражение в КУДиР

Эквайринг: проводки в бухучете при совмещении УСН и ЕНВД в 1С 8.3

Если розничный магазин находится на ЕНВД, то при реализации выберите соответствующий счет доходов 90.01.2.

Тем самым, при поступлении оплаты программа доходы отразит по ЕНВД. Рассмотрим проводки документа Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам.

Проводки

Отражение в КУДиР

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оплата долга третьим лицом в 1с 8.3 бухгалтерия

Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику.

Здесь указывается получатель платежа, в нашем примере, ООО «Кактус», договор (можно указать просто основной договор, так как договора с ООО «Кактус» у нас нет), статью движения денежных средств и сумму.

Иных налоговых последствий операция не повлечет.

Оплата за другое юридическое лицо: как оформить, образец

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Журнал Задать свой вопрос ← Вернуться Похожие вопросы Показать еще вопросы… Нет подходящего вопроса? — Задайте свой вопрос.

Важно У компании есть договор, согласно которому покупатель должен перечислить предоплату. Но по факту сумма аванса на расчетный счет поступила не от контрагента, а от какой-то другой организации.

Гражданский кодекс РФ позволяет должнику переложить уплату денег на кого-то другого. И согласия вашей компании, как кредитора, на это, как правило, не требуется.

Если только в договоре не установлены другие условия (п. 1 ст. 313 ГК РФ).

При этом в платежном поручении должно быть зафиксировано, что деньги третья организация перечислила по просьбе вашего контрагента в счет предоплаты по договору поставки. Желательно также получить письмо покупателя, в котором он уведомил вас, что свои обязанности по уплате аванса поручил выполнить другой компании.

Возможно, такого документа у вас нет, а из платежки тоже не все ясно. Скажем, есть ошибки в реквизитах договора.

По полученным проводкам видим, что произведен зачет кредиторской задолженности контрагента ООО «УЮТ» в счет дебиторской задолженности контрагента ООО «ЛЕТО»:

Как в 1С 8.3 провести взаимозачет напрямую с покупателем или поставщиком либо провести трехсторонний взаимозачет читайте в следующей статье.

Оплата за третье лицо проводки в 1с 8 3

Оплата долга третьему лицу по поручению поставщика в 1С: Бухгалтерии предприятия 8 редакции 3.0

Опубликовано 05.08.2016 14:18 Просмотров: 35802 Бывают случаи, когда поставщик просит погасить задолженность за приобретенный товар или услугу не на его расчетный счет, а перечислить оплату долга третьему лицу. В такой ситуации поставщик оформляет дополнительное соглашение к договору или отправляет покупателю письмо, в котором указываются реквизиты получателя платежа. Рассмотрим простой пример отражения подобной ситуации в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

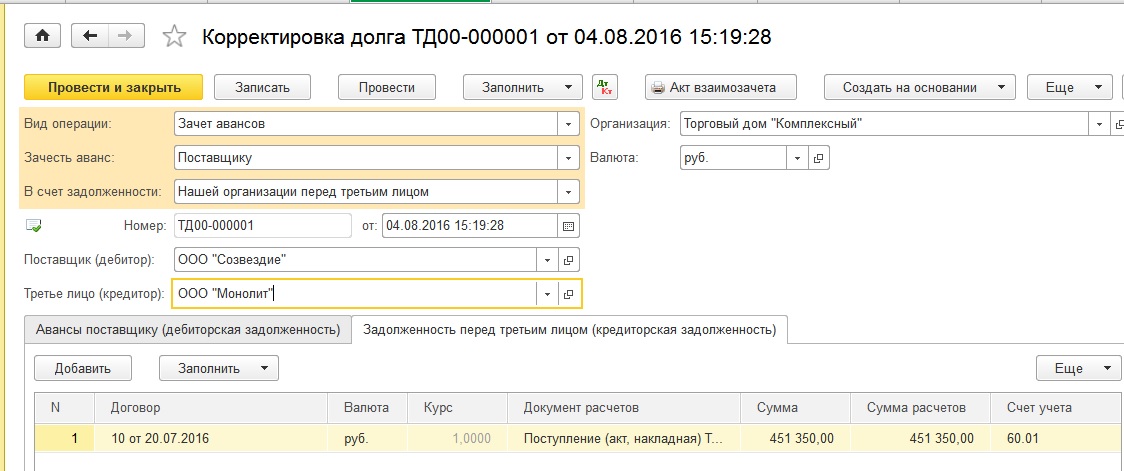

В нашем примере предприятие «Торговый дом «Комплексный» получило товары от ООО «Монолит» на сумму 451 350 рублей, товары были оприходованы, но не были оплачены. Поставщик попросил погасить задолженность на счет организации ООО «Созвездие», прислав соответствующее письмо покупателю.

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки» Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание».

Одна организация заплатила за другую как оформить в 1с 8,2

— — Перед оплатой покупатель получает письмо от поставщика, в котором просит погасить задолженность за поставленные товары третьей организации ООО «ЛЕТО» в счет корректировки долга.

Рассмотрим пошагово решение примера в программе 1С 8.3 Бухгалтерия. Сформируем Оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что по контрагенту ООО «УЮТ» имеется кредиторская задолженность на сумму 84 842,00 руб.: Для перевода суммы – 84 842,00 руб.

третьей организации ООО «ЛЕТО» нужно создать документ Платежное поручение и документ Банковская выписка. В данном документе: В строчке Вид операции указываем Оплата поставщику; В строке Статья ДДС указываем Оплата товаров, работ, услуг, сырья и иных оборотных активов;

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом.

Создадим документ Платежное поручение в разделе Банк и касса – Банк – Платежное поручение. В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса. В графе третье лицо (кредитор) указываем ООО «Тонус». Переходим в табличную часть документа. Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам».

Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы. На второй закладке

«Задолженность перед третьим лицом (кредиторская задолженность)»

поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус». После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

Закрыть Каждый год компания СКБ Контур

Оплата долга третьим лицом оформление и учет

Содержание Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Взаиморасчеты » Оплата долга третьим лицом в 1С 8.3 Бухгалтерия В данной статье рассмотрим пошагово как провести оплату долга в программе 1С 8.3 Бухгалтерия 3.0 в случае, когда оплата, например за поставленные товары, производится не поставщику, а третьей организации в счет корректировки долга. Исполнение договорных обязательств должник может возложить на третье лицо, согласно ст. 313 ГК РФ, если в договоре строго не оговорено, что должник лично должен исполнять обязательства.

Для этого:

- Должник третьему лицу направляет письмо, в котором описывает соответствующие договорные обязательства.

- Покупатель направляет уведомление кредитору с указанием сведений о третьем лице, на которого возлагаются договорные обязательства;

Все письма

«1С:Бухгалтерия 8» (ред. Условия участия третьего лица нужно документально оформить. 3.0): Как можно отразить уплату налога за третье лицо (+ видео)?

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

- Использование программ фирмы «1С»

25.05.2020 подписывайтесь на наш канал Как в «1С:Бухгалтерии 8» редакции 3.0 можно отразить уплату налога за третье лицо?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.50.10. Согласно изменениям, внесенным Федеральным законом от 30.11.2016 № 401-ФЗ в статьи 44 и 45 НК РФ, любое лицо может уплатить налог вместо налогоплательщика. В связи с этим Минфин России правила заполнения платежных поручений в бюджет за других лиц (приказ от 05.04.2020 № 58н). Начиная с версии 3.0.49.26 «1С:Бухгалтерии 8» в документах Платежное поручение и Списание с расчетного счета (раздел Банк и Касса) доступен вид операции Уплата налога за третьих лиц.

Помимо этого, добавлена возможность загрузки в программу операций по списанию денежных средств в уплату налогов и взносов за других лиц из выписки банка.

Оплата за другую организацию проводки

Содержание Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя.

Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного.

Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация. Правовая основа Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Оплата поставщику третьим лицом проводки

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки» Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание». В открывшейся форме заполняем вид операции, в нашем случае это будет «Оплата поставщику», дату, выбираем получателя платежа (согласно письму от поставщика), заполняем банковский счет, сумму, номер договора и статью движения денежных средств.В том случае, если вы загружаете банковские выписки в программу из клиент-банка, необходимо просто проверить корректность заполнения всех полей документа после загрузки. Проводим документ и смотрим проводки.

Кредиторская задолженность перед получателем платежа в данный момент отсутствует, поэтому проводка сформирована по дебету счета 60.02, то есть в программе отражен факт перечисления аванса новому поставщику.

Учет у должника — покупателя товаров (работ, услуг)

Погашение задолженности третьим лицом: правовые особенности, учет в «1С:Бухгалтерии 8»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

08.11.2011 подписывайтесь на наш канал Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника.

Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ.

В настоящей статье специалисты ИТС рассматривают, при каких условиях исполнение обязательства можно возложить на третье лицо, как оформить соответствующую операцию, а также анализируют, какие налоговые и бухгалтерские последствия наступают у каждого из участников данного способа расчетов.

Оплата за третьих лиц: как провести и оформить

Оплата долга третьему лицу по поручению поставщика в 1С: Бухгалтерии предприятия 8 редакции 3.0

Опубликовано 05.08.2016 14:18 Administrator Просмотров: 49484

Бывают случаи, когда поставщик просит погасить задолженность за приобретенный товар или услугу не на его расчетный счет, а перечислить оплату долга третьему лицу. В такой ситуации поставщик оформляет дополнительное соглашение к договору или отправляет покупателю письмо, в котором указываются реквизиты получателя платежа. Рассмотрим простой пример отражения подобной ситуации в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

В нашем примере предприятие «Торговый дом «Комплексный» получило товары от ООО «Монолит» на сумму 451 350 рублей, товары были оприходованы, но не были оплачены. Поставщик попросил погасить задолженность на счет организации ООО «Созвездие», прислав соответствующее письмо покупателю.

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки»

Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание». В открывшейся форме заполняем вид операции, в нашем случае это будет «Оплата поставщику», дату, выбираем получателя платежа (согласно письму от поставщика), заполняем банковский счет, сумму, номер договора и статью движения денежных средств.

В том случае, если вы загружаете банковские выписки в программу из клиент-банка, необходимо просто проверить корректность заполнения всех полей документа после загрузки.

Проводим документ и смотрим проводки. Кредиторская задолженность перед получателем платежа в данный момент отсутствует, поэтому проводка сформирована по дебету счета 60.02, то есть в программе отражен факт перечисления аванса новому поставщику.

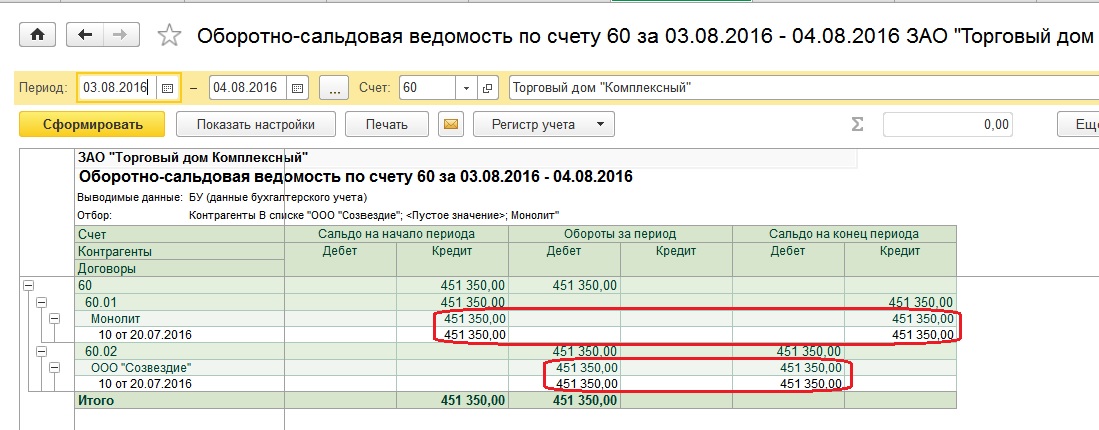

Теперь сформируем ОСВ по счету 60 и увидим по кредиту задолженность перед ООО «Монолит»

Далее нужно сделать зачет задолженности между ООО «Созвездие» и ООО «Монолит», чтобы взаиморасчеты с каждым из контрагентов закрылись. Для этого заполним документ «Корректировка долга».

Открываем вкладку «Покупки», «Расчеты с контрагентами», «Корректировка долга»

И нажимаем кнопку «Создать»

Заполняем документ следующим образом:

— в поле «Вид операции» выбираем «Зачет авансов»,

— в поле «Зачесть аванс» — «Поставщику»,

— в поле «В счет задолженности» — «Нашей организации перед третьим лицом».

Указываем дату зачета и организацию, заполняем поля «Поставщик» и «Третье лицо».

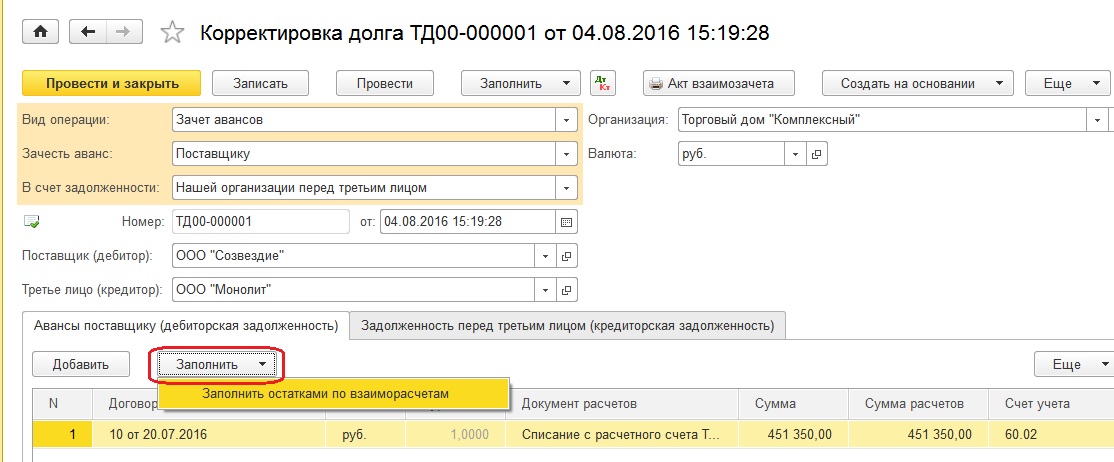

Далее заполняем вкладку «Авансы поставщику». Щелкаем по кнопке «Заполнить» — «Заполнить остатками по взаиморасчетам» и табличная часть заполняется автоматически.

Аналогично заполняем вкладку «Задолженность перед третьим лицом»

Также можно воспользоваться кнопкой «Заполнить» на верхней панели документа, в этом случае будут заполнены сразу обе вкладки.

Проводим документ и смотрим проводки.

Сформируем ещё раз ОСВ по счету 60 и увидим, что произведен зачет задолженности между контрагентами ООО «Созвездие» и ООО «Монолит»

Сальдо на конец периода по каждому из контрагентов отсутствует, задолженность полностью погашена.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Оплата налога за третье лицо 2017. проводки

By Сергей Машков / 2nd Июнь, 2018 / Предпринимательское право / No Comments

Проводка при поступлении денег от третьего лица Д 51 — К 62 Получена оплата за реализованные товары (работы, услуги) См. также: Как оформить поручение на оплату товаров (работ, услуг) третьим лицом Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту. МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВ Пожалуйста, оставьте ваш отзыво ТИПОВЫХ СИТУАЦИЯХ™ Я не получил (-а) ответа на свой вопрос, т. к.

ожидал (-а) увидеть… Я получил (-а) ответ на свой вопрос, но мне осталось непонятно…

Какими проводками отразить оплату услуг за третье лицо

Внимание

При заполнении документа необходимо выбрать дебитора, дебиторская задолженность которого зачитывается и кредитора, кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов (рис. 3): Дебет 60.

01 Кредит 60.02- произведен взаимозачет дебиторской и кредиторской задолженности Рис. 3 Корректировка долга Пример, рассмотренный в данной статье, можно найти на сайте ИТС(www.its.1c.ru): 1.

Щелкаем раздел Учет и выбираем Общая система налогообложения.

Важно

Версия 2. При этом открывается Справочник хозяйственных операций. Версия 2. 2. Щелкаем по рубрике Расчеты и обязательства, далее раскрываем рубрику Поставщик и подрядчики/ Статья называется «Оплата третьему лицу по просьбе поставщика» (адрес статьи: http://www.its.1c.ru/db/hoosn#content:226:2).

Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Ситуация Б Покупатель имеет обязательство, связанное с перечислением Поставщику предоплаты под предстоящую поставку товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком.

Оплата за товар третьим лицом

- Гражданско-правовая характеристика

- Документальное оформление

- Налоговый и бухгалтерский учет

- Погашение задолженности третьим лицом: учет в «1С:Бухгалтерии 8»

Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п.

1 ст. 313 ГК РФ) Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ).

Получение оплаты не от должника: возможные варианты

Поэтому если обязательство третьего лица перед вами заключалось:

- в оплате (предоплате) товаров (работ, услуг), то вам надо признать в доходах выручку от их продажи;

- возврате займа и уплате процентов по нему, то вам надо признать в доходах сумму процентов;

- приобретенные у продавца товары (работы, услуги) признаются оплаченными п. 2 ст. 346.17 НК РФ.

В бухучете отражение оплаты товаров (работ, услуг) третьим лицом зависит от того, в счет чего она засчитывается.

Оплата третьим лицам проводки

Создание платежного поручения по письму После подтверждения выпиской банка движения денежных средств произведено списание с расчетного счета ранее созданного платежного поручения.

В программе «1С:Бухгалтерия 8» данное перечисление автоматически отнесено на счет 60.

02 «Расчеты по авансам выданным», так как по отношению к ООО «Прогресс» плательщик не имеет обязательства (задолженности) и, следовательно, сумма рассматривается как предоплата: Дебет 60.02 Кредит- списание с расчетного счета (авансы выданные).

51 ООО «Торговый Дом» (Третье лицо) имеет развернутое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками», а именно:

- дебиторскую задолженность ООО «Прогресс» по субсчету 60.02 «Расчеты по авансам выданным» и

- кредиторскую задолженность перед ЗАО «ТФ-Мега» по субсчету 60.01 «Расчеты с поставщиками и подрядчиками».

Оплата за третьих лиц проводки

Третье лицо При перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, не влияет на порядок налогообложения НДС у третьего лица. Это связано с тем, что право на вычет входного налога по приобретенным товарам не зависит от момента их оплаты (п.

2 ст. 171, п. 1 ст. 172

НК РФ). Поставщик (Кредитор) Для поставщика не имеет значения, от кого поступила предоплата: от покупателя или от третьего лица. Поэтому на дату поступления аванса ему следует исчислить НДС и выставить в адрес покупателя счет-фактуру на сумму предоплаты (подп.

2 п. 1 ст. 167, п. 3 ст. 168 НК РФ). Покупатель (Должник) НДС с перечисленной предоплаты принимается к вычету при наличии у покупателя счета-фактуры на сумму аванса, документа, подтверждающего ее перечисление, и договора, предусматривающего такой порядок расчетов (п. 12 ст. 171, п. 9 ст.

Оплата через третьих лиц проводки

На дату исполнения обязательства третьим лицом покупатель отражает выручку от реализации ему товаров (п. 2 ст. 273 НК РФ).

Третье лицо Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п.

1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Настоящее поручение прошу исполнить в счет задолженности (указывается наименование организации, являющейся третьим лицом) перед (указывается наименование организации-должника), вытекающей из договора от » » (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от » » .

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед (указывается наименование организации-должника) считается погашенной в соответствующем объеме. (должность рук-ля, (подпись)организационно-правовая формаи наименование организации-должника,Ф.И.О руководителя) М.П. Получено » (должность, Ф.И.О.

лица, получившего письмо) Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником.

Информационно-технологическое сопровождение (ИТС ПРОФ) Система ИТС ПРОФ предлагается фирмой «1С» для поддержки пользователей программных продуктов «1С». Данная система предлагается в двух форматах:

- На ежемесячном диске ИТС;

- На сайте www.its.1c.ru (сайт обновляется ежедневно).

Оформление подписки на ИТС ПРОФ Для оформления подписки на ИТС ПРОФ обратитесь к партнеру фирмы «1С», у которого был приобретен программный продукт, или к сервис-центрам и сервис-партнерам фирмы «1С».

Инфо

Расчеты с участием третьих лиц

Проблема. Чтобы рассчитаться разом и с дебиторами, и с кредиторами, организации часто прибегают к помощи третьих лиц. Причем долги не обязательно переводятся путем составления отдельного договора. Просто в адрес должника направляется письмо с просьбой оплатить задолженность другому лицу. Когда деньги переводятся организации, все просто. Но как быть, если получателем выступает физлицо?

Учет

При учете перечислений, которые проводятся за другое лицо, нужно помнить, что фактически в такой операции задействованы три участника. Организация-плательщик, должник и получатель платежа. И это накладывает отпечаток на бухгалтерский учет.

Пример. У организации А числится дебиторская задолженность перед физическим лицом И.И. Ивановым в размере 100 000 руб. В то же время она является кредитором организации Б на ту же сумму. И направляет в ее адрес письмо с просьбой оплатить весь размер задолженности И.И. Иванову. Причем последний желает получить всю сумму долга наличными денежными средствами.

Рассмотрим бухгалтерский учет у организации А. На момент направления письма в адрес организации Б с просьбой оплатить долг Иванову в учете числились следующие задолженности:

- по дебету счета 62 — долг за организацией Б в размере 100 000 руб.;

- по кредиту счета 76 — долг перед И.И. Ивановым на сумму 100 000 руб.

Перемены лиц в обязательстве в данном случае не происходит. Поэтому бухгалтер фирмы А закроет задолженности одной проводкой:

Дебет 76 Кредит 62 100 000 руб. — погашена задолженность перед И.И. Ивановым и закрыт долг

организации Б.Обратите внимание: эту запись бухгалтер сделает только после того, как получит подтверждение о выплате денег Иванову. Ведь организация А остается должником перед физическим лицом до тех пор, пока третье лицо не погасит долг. Подтверждением прекращения обязательства может послужить копия расходного кассового ордера организации Б.

В бухгалтерском учете организации Б будет сделана следующая запись:

Дебет 60 Кредит 50 100 000 руб. — погашена задолженность перед организацией А путем выплатыденежных средств И.И. Иванову (основание — письмо от кредитора

и справка бухгалтера).

Налоги

В данном случае доход Иванов получает от организации А, которая ему задолжала. Поэтому организация Б будет налоговым агентом. Ведь согласно ст.

226 Налогового кодекса налоговым агентом признаются организации, от которых или в результате отношений с которыми физическое лицо получило доходы. От организации Б Иванов дохода не получал.

«Автором» дохода осталась организация А, по указанию которой перечислены деньги. Поэтому удерживать сумму НДФЛ при выплате Б не должна.

Но и организация А не может удержать деньги, поскольку их не выплачивает.

Право

В рассматриваемой ситуации организация Б «закрывает» долг перед юридическим лицом. Но фактически расчет происходит между организацией Б и физическим лицом Ивановым.

Гражданский кодекс позволяет исполнить обязательство третьему лицу в случае, когда согласно закону или договору должник не обязан исполнить обязательство лично. При этом кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ).

Поэтому перемены лиц в обязательстве, возникшем между организациями А и Б, не происходит.

Получается, что при расчете Б и Иванова одновременно закрываются сразу два обязательства: обязательство, возникшее между организациями Б и А, и обязательство между фирмой А и Ивановым.

То есть фактически отношения между Ивановым и организацией Б складываются по обязательству, возникшему между двумя юрлицами.

Поэтому при выдаче денег Иванову в документах должна быть сделана ссылка на то, что исполнение происходит в пользу организации А.

А вот лимит расчетов наличными деньгами между юридическими лицами в данном случае не действует. Ведь расчет происходит не между организациями, а между юридическим и физическим лицом. Напомним, что в настоящее время для наличных расчетов между юридическими лицами установлен предельный размер по одной сделке в сумме 60 тыс. руб. (Указание Центробанка России от 14.11.2001 N 1050-У).

М.А.Щербакова

Эксперт «УНП»

Уплата налогов «иным лицом»: особенности бухучета

В этом году в законодательстве появилась новая норма, которая позволяет третьим лицам исполнять обязательства плательщика. Разберемся, как это отразить в учете.

В чем суть нововведения

Организации получили возможность уплатить налог, сбор или пошлину за плательщика, т.е. за лицо, на которое законодательством возложена обязанность вносить указанные платежи в бюджет. При этом требовать зачета или возврата из бюджета уплаченной за плательщика суммы нельзя .

Оплата за третье лицо проводки

By Сергей Машков / 2nd Июнь, 2018 / Предпринимательское право / No Comments

Проводка при поступлении денег от третьего лица Д 51 — К 62 Получена оплата за реализованные товары (работы, услуги) См. также: Как оформить поручение на оплату товаров (работ, услуг) третьим лицом Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту. МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВ Пожалуйста, оставьте ваш отзыво ТИПОВЫХ СИТУАЦИЯХ™ Я не получил (-а) ответа на свой вопрос, т. к.

ожидал (-а) увидеть… Я получил (-а) ответ на свой вопрос, но мне осталось непонятно…

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки» Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание».

В открывшейся форме заполняем вид операции, в нашем случае это будет «Оплата поставщику», дату, выбираем получателя платежа (согласно письму от поставщика), заполняем банковский счет, сумму, номер договора и статью движения денежных средств.

В том случае, если вы загружаете банковские выписки в программу из клиент-банка, необходимо просто проверить корректность заполнения всех полей документа после загрузки. Проводим документ и смотрим проводки.

Кредиторская задолженность перед получателем платежа в данный момент отсутствует, поэтому проводка сформирована по дебету счета 60.02, то есть в программе отражен факт перечисления аванса новому поставщику.

Оплата поставщику за третье лицо бухгалтерские проводки

Внимание Оплата долга третьему лицу в 1С Бухгалтерия 8 Оплата долга третьему в 1С Бухгалтерия 8 Иногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им организации, в этом случае осуществляется оплата долга третьему лицу. Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа.

Оплата долга третьим лицом в 1с 8.3 бухгалтерия

Если в счет погашения вашего долга, то проводка будет такая: Оплата зачтена в счет погашения вашего долга Д 60 (66, 67) — К 51 Погашен долг по оплате отгруженных товаров (работ, услуг) или возвращен заем и уплачены проценты Оплата зачтена в счет уплаты вами аванса Д 60-аванс — К 51 Выдан аванс Оплата зачтена в счет выдачи вами займа Д 58 — К 51 Выдан процентный заем Д 76 — К 51 Выдан беспроцентный заем Учет у кредитора — продавца товаров (работ, услуг) При ОСН тот факт, что отгруженные товары (выполненные работы, оказанные услуги) оплачены не покупателем, а третьим лицом, не влияет на налог на прибыль и НДС. При УСН на дату поступления от третьего лица оплаты за отгруженные покупателю товары (выполненные работы, оказанные услуги) выручку от их продажи надо признать в доходах п.

1 ст. 346.17 НК РФ.

Перевод долга и исполнение обязательств третьими лицами

Т.М.

Панченко, аудитор аудиторской фирмы «Аудит А» 1.

В бухгалтерском учете организации А оформляются следующие проводки: — В сентябре в бухгалтерском учете оформляется следующая проводка (п.

18 ПБУ 18/02): Д-т 76, субсчет «Расчеты с организацией А», К-т 51 — 118 000 руб.

Проводки по переуступке долга между юридическими лицами

Порядок заключения договоров о переуступке долга регламентируется статями 391, 392, 389 Гражданского кодекса РФ. Типовой договор о переуступке долга оформляется с учетом следующих сведений:

- Данные о сторонах-подписантах, их реквизиты;

- Величина долга (полная или частичная переуступка обязательств, информация об уступке штрафов, пеней и прочее);

- Порядок и сроки выплаты долга (единоразовое удовлетворение обязательств или график поэтапной оплаты).

Одним из основных документов, прилагаемых к договору, является акт сверки взаиморасчетов между делегантом и кредитором.

Данный акт подтверждает наличие и сумму обязательств на определенную дату, а также признание долга обеими сторонами. Процедура перевода долга отражается в учете каждой из сторон, подписавшей соответствующий договор, а именно у делеганта, делегата и кредитора. Рассмотрим примерную ситуацию: В учете «Мега» будут сделаны такие проводки:

Оплата долга третьему лицу в 1С Бухгалтерия 8

Иногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу.

Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа. редакция 3.0. отражается следующим образом.

Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк».

Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей.

Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус».

Исполнение обязательства поставщика третьим лицом

Как отразить в учете кредитора (покупателя) получение товаров, в счет оплаты которых был перечислен аванс, если обязательство поставщика (должника) исполняет третье лицо?

Организация Б (кредитор) перечислила организации А (должнику) 100%-ный аванс под предстоящую поставку товаров на сумму 82 600 руб. (в том числе НДС 12 600 руб.). По поручению организации А компания В (третье лицо) отгружает товары в адрес организации Б.

Гражданско-правовые отношения Исходя из условий договора организация Б перечислила поставщику аванс под поставку товаров (п.

За нас платили контрагентам по письму.

Рейтинг основных форумов Городские форумы Городской форум Городской форум для новичков Нижегородская политика Форум исторической справедливости Жалобная книга Чемпионат мира по футболу 2018 Бабский форум Мужской Анонимный медицинский форум Дурацкие вопросы Вкусный форум Потеряли-Нашли Белый список Нижнего Автофорумы Автофорум главный Девушка за рулем ВАЗ форум 4х4 форум Жалобный Шевроле Форум Такси Автозапчасти Гаражный форум KIA-форум Рено форум Hyundai Форум VAG Форум Все автофорумы Форумы покупок Центр раздач: информационный форум Глав-Пристрой (со всех форумов, взрослый) Совместная покупка Совместная покупка: центральный Совместная покупка: взрослый Совместная покупка: вкусный Совместная покупка: мама и малыш Совместная покупка: уютный Совместная покупка: сбор предоплаты, раздачи Совместная покупка: услуги Совместная покупка: область Совместная покупка: Дзержинск Совместная покупка: Саров Зарубежные интернет-покупки Покупаем вместе Покупаем Вместе: Основной Покупаем вместе: БОЛЬШОЙ ШОПИНГ (взрослый) Покупаем вместе: БЕБИ-ШОП (детский) Покупаем вместе: ДОМОВОЙ Покупаем вместе: ГАСТРОНОМ Покупаем вместе: Сбор предоплаты, раздачи Покупаем Вместе: пристрой Покупаем Вместе: услуги Выгодная покупка Выгодная покупка — общие вопросы Выгодная покупка — взрослый Выгодная покупка — детский Выгодная покупка — сбор предоплаты, раздачи Выгодная покупка — объявления Форум закупок Мой малыш Мой малыш — Основной Мой малыш — Объявления. Общий Мой малыш — Объявления: детская одежда Мой малыш — Объявления: детская обувь Мой малыш — Объявления: детский транспорт, игрушки, мебель Халявный Халявный (основной) Котята и др. животные Элитный (продажа неликвидных товаров) Халявный Студенческий Услуги Домоводство Полезный форум Бытовые проблемы Деревенский форум Домоводство Цветочный форум Форум владельцев собак Форум владельцев кошек Дачный. Основной. Бытовая Техника Творческий Рукоделие основной Форумы по интересам Свадебный форум Я люблю Фиолетовый форум Я ненавижу Сделаны в СССР Литература и искусство Мы против Совместной покупки Музыкальный Кино форум Танцевальный форум Кладоискатели и коллекционеры Подводная охота Рыболовный Охотничий Стильный форум Флирт, Любовь, Знакомства Фотофорум Видеосъемка Здоровье Развитие Человека Пивной форум Кулинарный Парфюмерный Парфюмерная Лавка Собачий форум Собачий форум: Основной Собачий форум: пристрой животных Наши Дети Наши дети Школьный форум Особые дети Благотворительность Технофорумы Интернет-НН GPS форум Мобильный форум Техно-форум Технотуса Проф. и бизнес форумы Бизнес форум Биржа задач и поручений Реклама и PR Форум журналистов и СМИ Фотография Автобизнес Недвижимость Банковский форум Руководители Военный форум Медицина Форум трейдеров Бухучет и аудит Страхование Юридический Форум связистов Подбор персонала Работа для студентов Разработчики ПО Дизайн форум Строительные форумы Строительный форум (основной) Окна Форум электриков Мебель Кондиционирования и вентиляция Форум по теплоизоляции Форум строительных объявлений Форум проектировщиков Форум архитектура и дизайн Все строительные форумы Туризм, отдых, экстрим Туризм, отдых, экстрим Спортивные форумы Клуб болельщиков Спортплощадка Боевые искусства Велофорумы Нижнего Новгорода Велофорум Нижнего Новгорода Путешествия Нижегородская область Недвижимость Недвижимость Ипотека Совместная аренда жилья Земельный форум ТСЖ Садоводческое товарищество Жилые районы Автозаводский район Московский район Сормовский район Мещерское озеро Все форумы районов Форумы домов Корабли Новая Кузнечиха Октава ЖК (ул. Глеба Успенского) Мончегория ЖК Аквамарин ЖК (Комсомольская пл.) Сормовская Сторона ЖК КМ Анкудиновский парк ЖК Красная Поляна ЖК (Казанское шоссе) Времена Года ЖК (Кстовский р-он) Стрижи ЖК (Богородский р-он) На Победной ЖК (Победная ул., у дома 18) Окский берег ЖК (п. Новинки) Цветы ЖК (ул. Академика Сахарова) Деревня Крутая кп (Кстовский р-он) Опалиха кп (Кстовский р-он) Юг мкр. (Южный бульвар) Гагаринские высоты мкр. Бурнаковский мкр. Белый город мкр. (60-лет Октября ул.) Зенит ЖК (Гагарина пр.) Седьмое небо ЖК Все форумы домов Частные форумы Саровский Клуб Покупателей Покупки на сайте iHerb Июньские мамочки Знакомства и Приятное Общение Форум безумных идей Ночной форум Королевство кривых зеркал Ищу вторую половинку! Лютики-цветочки КУПЛЯ-ПРОДАЖА Отряд стройности Пчеловодство Форум ленивых Волейбольный клуб туристов Встречи для секса Буду мамой! Алкогольный форум Лютики-цветочки Котоводство Форум сексуального опыта Свободка Праздничные форумы Праздничный форум Форум модераторов Новый форум модераторов Отзывы и предложения (техподдержка)