Содержание

- Пример расчета оплаты за выходные и праздничные дни

- Условия работы в выходные и праздники

- Особенности оплаты работы в выходные дни

- Расчет зарплаты за выходные и праздники при сдельной системе оплаты труда

- Примеры расчета доплат в организациях с тарифной системой оплаты труда

- Доплата в праздничные и выходные дни при окладной системе расчетов

- Оформляем работу в выходные правильно

- Что понимается под выходными и праздничными днями

- Порядок привлечения сотрудников к работе в праздник или выходной

- Оплата труда

- Порядок оплаты труда в выходные и праздники работникам, получающим оклад

- Как посчитать зарплату по окладу

- Как пользоваться калькулятором

- Особенности расчета заработной платы вручную

- Документы, отражающие расчет, начисление и выплату заработной платы

- Как рассчитать оплату за праздничные и выходные дни в Зарплате государственного учреждения 3.1?

- Что говорит Трудовой кодекс

- Что считают выходными и праздничными днями

- Как оформить выход сотрудника на работу

- Как рассчитать зп за работу в выходные и праздничные дни

- 1. Оплата за отработанное время (основная зарплата):

- 2. Оплата за неотработанное время (дополнительная зарплата):

Пример расчета оплаты за выходные и праздничные дни

Оплата в выходные дни — пример расчета этой части расходов нелишне будет изучить некоторым работодателям. Информация, приведенная в статье, поможет правильно рассчитать зарплату сотрудника в случае привлечения его к работе в выходные и праздники.

Условия работы в выходные и праздники

Особенности оплаты работы в выходные дни

Расчет зарплаты за выходные и праздники при сдельной системе оплаты труда

Примеры расчета доплат в организациях с тарифной системой оплаты труда

Доплата в праздничные и выходные дни при окладной системе расчетов

Оформляем работу в выходные правильно

Условия работы в выходные и праздники

Еженедельный отдых и свободные от работы праздничные дни — неотъемлемое право сотрудников, но порой производственный процесс требует присутствия их на рабочем месте в выходные и праздники. Согласно ч. 2 и 4 ст. 113 ТК РФ, работодатель может привлечь сотрудников к работе при условии их согласия и с учетом мнения профсоюза (при наличии такового), если появилась необходимость в выполнении непредвиденных срочных работ и от этого зависит дальнейшее функционирование организации.

В некоторых ситуациях согласия работников на труд в выходные и праздники не требуется — таковые перечислены в ч. 3 ст. 113 ТК РФ:

- Авария или катастрофа — сложная ситуация, в которой может потребоваться помощь большого количества людей. Работодатель может привлечь сотрудников в выходной как для профилактики опасной ситуации, так и для устранения ее последствий.

- Необходимость предотвратить несчастные случаи и порчу имущества, требующая слаженной и оперативной работы коллектива.

- Угроза жизни и благополучию народа, чрезвычайная ситуация или военная угроза.

ВАЖНО! В силу ч. 7 ст. 113 ТК РФ даже в таких сложных ситуациях привлечение к работе в выходные инвалидов и матерей малолетних детей допустимо только при условии, что это не отразится на состоянии их здоровья. При этом работодатель должен заручиться медицинским заключением и в письменной форме уведомить каждого работника о праве отказаться от работы в выходной день.

Особенности оплаты работы в выходные дни

В случае привлечения к труду в неурочное время, то есть в законный выходной или праздник, работники могут выбрать один из вариантов компенсации: повышенную оплату труда или дополнительный неоплачиваемый выходной день (ст. 153 ТК РФ).

|

|

| Скачать форму заявления | Скачать форму заявления |

Порядок расчета заработной платы в повышенном размере описан в ст. 153 ТК РФ. Минимальная оплата за работу в периоды отдыха представляет собой двойной размер обычной заработной платы. При этом работодатель вправе установить размер оплаты самостоятельно в локальных актах юридического лица, учитывая мнение профсоюза и не забывая о требованиях ст. 8 ТК РФ, согласно которым локальные нормативные акты не могут ухудшать положение трудящихся по сравнению с федеральным законодательством.

Судебная практика показывает, что добровольный выход на работу в выходные и праздники работодатель оплачивать не обязан. В качестве примера можно привести апелляционное определение судебной коллегии по гражданским делам Иркутского областного суда от 10 августа 2012 года по делу № 33-6529/2012. Суд отказался удовлетворять требования истца о компенсации за работу в выходные, так как в этом случае имела место инициатива сотрудника. Судебная коллегия по гражданским делам оставила это решение в силе и подтвердила выводы Куйбышевского районного суда Иркутска.

Расчет зарплаты за праздничные дни и выходные зависит от системы оплаты труда, которую использует работодатель. Особенности каждой системы описаны в ст. 153 ТК РФ.

Расчет зарплаты за выходные и праздники при сдельной системе оплаты труда

Закон требует оплачивать труд сдельщиков в выходные по двойным расценкам. Приведем пример расчета оплаты в выходные дни.

Например, швея Сихайлова В. П. в апреле сшила 50 мужских костюмов. При этом она дважды выходила на работу в субботу и один раз — в воскресенье, изготовив за эти дни 7 костюмов. Ее заработок за один готовый костюм составляет 500 руб.

Прежде всего необходимо рассчитать заработок швеи за апрель без учета работы в выходные дни:

(50 – 7) × 500 = 21 500 (руб.)

Далее рассчитываем рассчитать оплату за работу в выходные:

500 × 7 × 2 = 7000 (руб.)

Теперь можно рассчитать заработок швеи за апрель:

21 500 + 7000 = 28 500 (руб.)

Примеры расчета доплат в организациях с тарифной системой оплаты труда

Если в компании используется тарифная система оплаты труда, на расчеты влияют дневные и часовые тарифные ставки. Заработная плата за выходные — это двойная тарифная ставка. Приведем пример расчета зарплаты на предприятии, где используются дневные тарифные ставки.

Например, электрик Устинов Н. Д. отработал в январе 21 день, при этом 4 раза он выходил на работу в праздники: 2, 3, 4 и 5 января. На предприятии предусмотрена дневная оплата труда в размере 1500 руб.

Заработная плата без учета праздничных дней:

(21 — 4) × 1500 = 25 500 (руб.)

Доплата за работу в праздники:

4 × 1500 × 2 = 12 000 (руб.)

Общая сумма заработной платы электрика за январь:

12 000 + 25 500 = 37 500 (руб.)

По-другому расчеты будут выглядеть в ситуации, когда на предприятии используется часовая ставка для определения размера зарплаты.

Например, токарь Кузьмин С. Б. трудился в сентябре 200 часов, из которых 16 пришлись на субботу и воскресенье. Часовая тарифная ставка на заводе составляет 200 руб. за час.

Сумма заработной платы токаря без учета работы в субботу и воскресенье:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

(200 – 16) × 200 = 36 800 (руб.)

Следующий этап — подсчет суммы доплаты за труд в выходные:

16 × 200 × 2 = 6400 (руб.)

Заключительный этап — расчет заработка за весь месяц:

36 800 + 6400 = 43 200 (руб.)

Доплата в праздничные и выходные дни при окладной системе расчетов

Сумма зарплаты за труд в выходные и праздники для сотрудников, работающих за оклад, зависит от трех факторов:

- размера оклада;

- количества отработанного работником времени;

- размера дневной или часовой ставки (части оклада).

Методы расчета дневной/часовой ставки

Важный показатель, необходимый для правильной оплаты труда в выходные и праздники, — дневная и часовая ставки. Способ их расчета не определен законодательством, на практике же применяется несколько методов:

- оклад работника за месяц делят на норму времени работы согласно производственному календарю;

- сумму оклада за месяц делят на норму времени труда по индивидуальному графику сотрудника;

- оклады за год суммируются, а полученная цифра делится на норму, которую работник должен отработать в течение года.

Примеры расчета зарплаты при использовании на предприятии системы окладов

Если сотрудник работал в периоды отдыха сверх нормы рабочего времени в текущем месяце, его заработок включает в себя двойную ставку за день или час работы в выходные и месячный оклад. Приведем пример расчета зарплаты в таком случае.

Например, оклад слесаря Ткачева П. Б. составляет 35 000 руб. В ноябре он работал 174 часа, из которых них 24 он работал в праздничный день 4 ноября, в субботу и воскресенье. Норма рабочего времени в этом месяце составила 150 часов. Фактическое время труда превысило норму на 24 часа. Сумма компенсации в таком случае удваивается.

Прежде всего необходимо рассчитать часовую ставку сотрудника. Для этого оклад умножают на 12 (по числу месяцев) и получившееся произведение делят на годовую норму рабочих часов. В данном случае годовая норма составляет 1920 часов.

Рассчитываем часовую ставку:

(35 000 × 12) / 1920 = 218,75 (руб.)

Исходя из этой цифры можно рассчитать сумму доплаты:

24 × 218,75 × 2 = 10 500 (руб.)

Теперь можно рассчитать сумму за ноябрь:

35 000 + 10 500 = 45 500 (руб.)

По-другому рассчитывается доплата в случае, когда работник трудился в выходные дни, но общее количество рабочих часов не превысило нормы времени за месяц. В такой ситуации работник помимо оклада получает компенсацию в размере одинарной дневной или часовой ставки.

Например, сотрудник Самсонов П. Р., трудящийся за оклад в размере 40 000 руб., отработал в августе 150 часов, 16 из которых пришлись на субботу и воскресенье. При этом в течение месяца он брал 2 дня отпуска за свой счет. Таким образом, он не превысил месячную норму труда в этот период и имеет право на выплату одинарной тарифной ставки помимо оклада.

Первый этап расчета зарплаты сотрудника Самсонова — это определение часовой ставки:

(40 000 × 12) / 1920 = 250 (руб.)

На следующем этапе расчетов можно определить размер доплаты:

16 × 250 = 4000 (руб.)

Полный оклад работника в августе составит:

40 000 + 4000 = 44 000 (руб.)

Оформляем работу в выходные правильно

Оформление трудовой деятельности в выходные и праздники в письменной форме — требование ст. 113 ТК РФ. Такой порядок позволяет зафиксировать соблюдение работодателем требований закона, а также доказать правомерность действий в случае возникновения разногласий между сторонами трудовых отношений.

Прежде всего, требуется письменное согласие сотрудника на работу в периоды отдыха. Законодательно утвержденной формы такого согласия нет, но обычно оно включает в себя следующие реквизиты:

- наименование организации;

- Ф. И. О. работника;

- текст согласия с указанием дат предстоящей работы;

- подпись сотрудника;

- дату составления и подписания.

Нелишним будет в документе и ссылка на соответствующие нормы ТК РФ.

Еще одним документом, необходимым для правильного оформления труда в выходные дни, является распоряжение (приказ) руководителя о привлечении сотрудников к работе. Документ должен содержать:

- реквизиты работодателя;

- данные сотрудников;

- информацию о датах работы в выходные и праздники;

- причины привлечения сотрудников к работе.

Распоряжение заверяется подписью руководителя и печатью компании. Важно под подпись ознакомить с ним сотрудников, которым предстоит работать в выходные дни.

Составлять все бумаги лучше в 2 экземплярах, один из которых может забрать сотрудник, а другой остается у работодателя с отметкой об ознакомлении и подписью сотрудника.

Информацию о работе в выходные дни необходимо внести в табель учета рабочего времени. Она записывается подробно, с указанием количества часов, отработанных сотрудником, под кодом 03.

Правильное оформление работы в выходные дни и верный расчет праздничных и выходных дней позволяет минимизировать конфликты с сотрудниками, соблюсти принципы справедливости в трудовых правоотношениях, а также избежать штрафных санкций в случае проверки предприятия трудовой инспекцией.

Все знают, что оплата труда в выходной или нерабочий праздничный день оплачивается в повышенном размере. Однако на практике у бухгалтеров часто возникают вопросы.

Что понимается под выходными и праздничными днями

Всем работникам предоставляются выходные дни — так называемый еженедельный непрерывный отдых. Общим выходным днем считается воскресенье. Второй выходной день при пяти-

дневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка (ст. 111 ТК РФ). Продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов (ст. 111 ТК РФ).

Режим работы у разных работодателей может сильно различаться:

- пятидневная рабочая неделя с двумя выходными в субботу и воскресенье (в том числе сменная работа);

- пятидневная рабочая неделя с двумя плавающими выходными;

- шестидневная рабочая неделя с одним выходным в воскресенье;

- шестидневная рабочая неделя с одним плавающим выходным;

- неполная рабочая неделя;

- 12-часовые (n-часовые) рабочие смены (например, день, ночь, отсыпной, выходной);

- 24-часовые рабочие смены (например, сутки через трое);

- вахтовый метод работы и т. д.

Соответственно, и выходные дни могут предоставляться в разные дни недели, главное — еженедельно. График работы, если он отличается от общеустановленного, а также график сменности должны доводиться до сведения работников заранее.

С нерабочими праздничными днями все проще. Их перечень содержится в ст. 112 ТК РФ, это:

- 1, 2, 3, 4, 5, 6 и 8 января — новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Работа в эти дни оплачивается в повышенном размере. Как правило, при совпадении выходного и нерабочего праздничного дней выходной переносится на следующий после праздничного рабочий день. Ежегодно Правительство РФ утверждает график переноса выходных и праздничных дней.

|

График переноса |

Реквизиты документа |

|

|

2019 год |

||

|

С субботы 5 января |

Перенесен на четверг 2 мая |

Постановление Правительства РФ от 01.10.2018 № 1163 |

|

С воскресенья 6 января |

Перенесен на пятницу 3 мая |

|

|

С субботы 23 февраля |

Перенесен на пятницу 10 мая |

|

|

2020 год |

||

|

С субботы 4 января |

Перенесен на понедельник 4 мая |

Постановление Правительства РФ от 10.07.2019 № 875 |

|

С воскресенья 5 января |

Перенесен на вторник 5 мая |

|

Именно в связи с переносом выходных дней чаще всего возникают ошибки при расчете заработной платы и споры с работниками.

Администраторы в учреждении работают по графику сутки через трое. В январе работодатель оплачивает в двойном размере смены только 1 января (Новый год) и 7 января (Рождество Христово). Остальные дни новогодних каникул он оплачивает в одинарном размере, объясняя это тем, что сотрудники работают согласно графику. Прав ли работодатель

Нет, не прав. Все дни с 1 по 8 января являются нерабочими праздничными днями. Соответственно, если работник согласно графику должен работать в указанные дни, каждый их них должен оплачиваться в двойном размере.

В 2020 году 23 февраля приходится на воскресенье. Соответственно, выходной перенесен на понедельник. Сотрудник учреждения работает по графику пятидневной рабочей недели с выходными днями в воскресенье и среду. По служебной необходимости его вызвали на работу 24 февраля. В каком порядке оплачиваются дни с 22 по 24 февраля

Оплата указанных дней работы производится:

- 22 февраля (субботы) — в одинарном размере (поскольку это рабочий день по графику);

- 24 февраля — в двойном размере.

23 февраля сотрудник не работал.

Праздничный день 9 мая 2020 года приходится на субботу (выходной день перенесен на понедельник 11 мая). Сотрудник учреждения работает по графику день, ночь, отсыпной, выходной:

- 9 мая (суббота) — в день;

- 10 мая (воскресенье) — в ночь (с 20:00 воскресенья по 08:00 понедельника);

- 11 мая (понедельник) — отсыпной;

- 12 мая (вторник) — выходной.

- Работа в какие дни оплачивается в двойном размере

В данном случае оплачивать в двойном размере нужно только работу 9 мая, поскольку это нерабочий праздничный день. Ночную смену, переходящую с 10 мая (воскресенья) на 11 мая (понедельник), нужно оплачивать в одинарном размере, так как в эти дни сотрудник работает по установленному графику.

Праздничный день 8 марта 2020 года приходится на воскресенье. Выходной день перенесен на понедельник 9 марта. Сотрудник учреждения работает по графику сутки через трое (с 08:00 до 08:00). Согласно графику он работает с 08:00 8 марта до 08:00 9 марта. Как произвести оплату?

Смену, переходящую с 8 марта (воскресенья) на 9 марта (понедельник), нужно оплачивать в следующем порядке:

- 16 часов (приходящиеся на 8 марта) — в двойном размере;

- 8 часов (приходящиеся на 9 марта) — в одинарном размере.

Сотрудник работает по графику шестидневной рабочей недели. 4 мая 2020 года (понедельник) по графику для него рабочий день. Как его нужно оплачивать?

Согласно Постановлению Правительства РФ № 875 выходной день с субботы 4 января перенесен на понедельник 4 мая. Поскольку сотрудник работает по графику шестидневной рабочей недели, для него 4 января на 4 мая не переносится, соответственно, оплачивается в одинарном размере.

Порядок привлечения сотрудников к работе в праздник или выходной

Работа в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных ТК РФ (ст. 113 ТК РФ). Привлечение сотрудников к работе в такие дни производится с их письменного согласия и по письменному распоряжению работодателя.

Без согласия допускается привлекать сотрудников к работе в выходные и праздники в следующих случаях:

- для предотвращения катастрофы, производственной аварии либо устранения их последствий;

- для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

- для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств.

Творческих работников СМИ, организаций кинематографии, теле- и видеосъемочных коллективов, театров и т. д., участвующих в создании и (или) исполнении произведений, допускается привлекать к работе в выходные в порядке, устанавливаемом коллективным договором, локальным нормативным актом, трудовым договором.

Оплата труда

Порядок оплаты труда в выходной или нерабочий праздничный день установлен ст. 153 ТК РФ. По общим правилам работа в такие дни оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа выполнялась сверх месячной нормы рабочего времени.

Наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад.

Оплата работы в выходной или праздник творческих работников, указанных в Перечне профессий и должностей творческих работников СМИ, организаций кинематографии, теле- и видео-

съемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, определяется коллективным договором, локальным актом, трудовым договором.

Всем работникам в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или праздник приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 до 24 часов).

По желанию работника вместо повышенной оплаты ему может быть предоставлен другой день отдыха (отгул). Об этом поговорим чуть позже.

Итак, рассмотрим по порядку алгоритм расчета зарплаты за работу в выходной или праздник.

Порядок оплаты труда в выходные и праздники сдельщикам

Оплата труда в выходные и праздники сдельщикам рассчитывается по следующей формуле:

|

Оплата труда в выходные и праздники |

= |

Сдельная расценка |

х |

х |

Количество произведенной продукции |

Если в учреждении применяется сдельно-премиальная система оплаты труда, суммы премий рекомендуется также учесть при расчете компенсации за работу в выходной или праздничный день (Постановление КС РФ от 28.06.2018 № 26 П).

Порядок оплаты труда в выходные и праздники работникам, труд которых оплачивается по часовым тарифным ставкам

Оплата труда в выходные и праздники работникам, труд которых оплачивается по часовым тарифным ставкам, рассчитывается так:

|

Оплата труда в выходные и праздники |

= |

Размер часовой тарифной ставки работника |

х |

Количество часов, отработанных в выходной или праздник |

х |

Если помимо часовой тарифной ставки работнику осуществляются компенсационные и (или) стимулирующие выплаты, их нужно учесть при расчете компенсации за работу в выходной или праздник.

Порядок оплаты труда в выходные и праздники работникам, получающим оклад

Порядок оплаты труда в выходные и праздники работникам, получающим оклад, зависит от того, проводилась ли работа в выходной или праздник в пределах или сверх месячной нормы рабочего времени.

В первом случае (если работа осуществлялась в пределах нормы рабочего времени) работнику выплачиваются оклад и дополнительно одинарная дневная (часовая) ставка.

К сведению

Поясним, когда разумнее применять дневную, а когда — часовую ставку. Если сотрудник работает по графику пятидневной (шестидневной) рабочей недели и в месяце, за который осуществляется расчет, не было сокращенных (предпраздничных) рабочих дней, при расчете зарплаты можно применять показатель «дневная ставка». Для определения размера дневной ставки нужно разделить размер оклада (если установлены стимулирующие и компенсационные выплаты, то с их учетом) на количество рабочих дней по графику пятидневной (шестидневной) рабочей недели.

Если сотрудник работает по иному графику (например, рабочая смена — более восьми часов) и (или) в месяце, за который рассчитывается заработная плата, есть сокращенные (предпраздничные) дни, при расчете разумнее применять показатель «часовая ставка». Для этого размер оклада (плюс стимулирующие и компенсационные выплаты) делится на норму часов по производственному календарю.

Пример 1

Работнику установлены 40 часовая рабочая неделя и сменный режим работы. Его оклад составляет 50 000 руб. 4 ноября 2019 года он работает согласно графику 8 часов в пределах нормы рабочего времени.

Работу в выходной день следует оплатить в повышенном размере. В данном случае работнику выплачивается оклад и дополнительно оплачивается работа в выходной день в размере одинарной часовой ставки.

Часовая ставка составит 312,5 руб. (50 000 руб. / 160 ч (норма часов по графику пятидневной рабочей недели в ноябре)). Соответственно,

в ноябре работник получит заработную плату в размере 52 500 руб. (50 000 руб. (312,5 руб. х 8 ч)).

Во втором случае (если работа осуществлялась сверх нормы рабочего времени) работнику помимо оклада выплачивается двойная дневная или часовая ставки (часть оклада за день или час работы). Формулы для расчета следующие:

|

Оплата труда в выходные и праздники |

= |

Дневная ставка |

х |

|

Оплата труда в выходные и праздники |

= |

Часовая ставка |

х |

Количество отработанных часов |

х |

Пример 2

Работнику установлена 40 часовая рабочая неделя с выходными в субботу и воскресенье. Его оклад составляет 50 000 руб. 4 ноября 2019 года он был привлечен к работе сверх нормы рабочего времени.

В данном случае работнику выплачивается оклад и дополнительно оплачивается работа в выходной день в размере двойной часовой ставки.

Часовая ставка составит 312,5 руб. (50 000 руб. / 160 ч (норма часов по графику пятидневной рабочей недели в ноябре)). Соответственно,

в ноябре работник получит заработную плату в размере 55 000 руб. (50 000 руб. (312,5 руб. х 8 ч х 2)).

Порядок оплаты труда в выходные и праздники работникам с суммированным учетом рабочего времени

Оплата труда работников, которым установлен суммированный учет рабочего времени, производится также в повышенном размере в порядке, установленном ст. 153 ТК РФ. При этом бухгалтер должен знать некоторые особенности.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Дело в том, что у таких работников учетный период может быть больше одного месяца (квартал, полугодие, иной период). Возникает вопрос о том, в какой момент рассчитывать и оплачивать работу в выходные: по итогам месяца или учетного периода. Правильным является первый вариант. По итогам учетного периода рассчитываются только сверхурочные часы.

Итак, у работника, получающего оклад, с суммированным учетом рабочего времени порядок расчета заработной платы зависит от того, вошла ли работа в праздник (выходной) в месячную норму рабочего времени. Для этого по окончании месяца нужно сравнить месячную норму рабочего времени по производственному календарю со временем, которое сотрудник отработал за месяц. Если рабочее время работника не превысило установленную норму, значит, работа в выходной день осуществлялась в пределах нормы рабочего времени, а если превысило — сверх нормы рабочего времени. Если он работал в пределах нормы, дополнительно к окладу выплачивается одинарная часовая ставка, сверх нормы — двойная часовая ставка. Нередко на практике при суммированном учете рабочего времени часов работы по графику бывает меньше нормы по производственному календарю. Поэтому если сотрудник работал сверх графика в праздничный день или в свой выходной, то возможно, что часть такой смены укладывается в норму, а часть — выходит за ее пределы. Соответственно, и оплате эта смена подлежит частично в одинарном размере сверх оклада, а частично — в двойном.

Обратите внимание, что позже, по итогам учетного периода, работа в праздники не учитывается при подсчете сверхурочных часов, поскольку она уже была оплачена в повышенном размере.

Пример 3

Сотруднику, работающему по графику сутки через трое с 08:00 до 08:00, установлен оклад в размере 50 000 руб. Правилами внутреннего трудового распорядка предусмотрены обеденные перерывы с 12:00 до 12:30 и с 18:00 до 18:30 (рабочее время в сутки — 23 часа). В ноябре 2019 года по графику работник должен работать 2, 6, 10, 14, 18, 22, 26, 30 ноября. По производственной необходимости его привлекли к работе 4 ноября. Учетный период — квартал.

В ноябре 2019 года норма часов по производственному календарю при 40-часовой рабочей неделе — 160 часов. Работник в ноябре отработал по графику 176 часов (23 ч х 7 дн. 15 ч (смена, переходящая с 30 ноября на 1 декабря)). Соответственно, работа в выходной (4 ноября) осуществлена сверх нормы рабочего времени и должна оплачиваться по двойной часовой ставке.

Часовая ставка составит 312,5 руб. (50 000 руб. / 160 ч). Следовательно, в ноябре работник получит заработную плату в размере 64 375 руб. (50 000 руб. (312,5 руб. х 23 ч х 2)).

Позже, по итогам учетного периода, при расчете сверхурочных часов часы работы 04.11.2019 не учитываются, поскольку они уже были оплачены в двойном размере.

* * *

Порядок расчета заработной платы за работу в выходной или нерабочий праздничный день различается в зависимости от установленной в учреждении системы оплаты труда и вида выбранной работником компенсации (повышенная оплата или отгул). В данной статье рассмотрен алгоритм расчета зарплаты в случае, когда работник выбрал в качестве компенсации повышенную оплату. В следующем номере речь пойдет о правилах оплаты работы в выходной (праздник), если работник выбрал отгул.

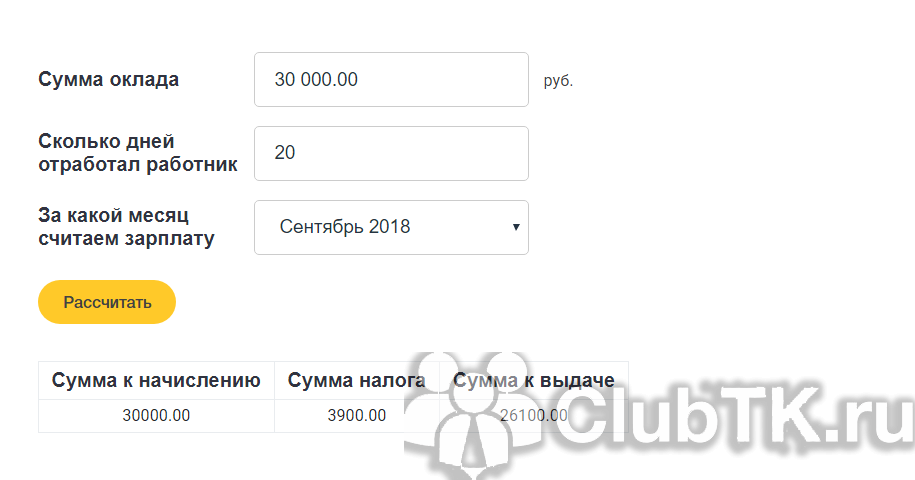

Как посчитать зарплату по окладу

Почти всегда в вакансиях вместо заработной платы, которую работник получит в реальности, указан оклад. И многие даже не догадываются, что оклад и заработная плата — это не одно и то же. И чтобы не углубляться в правила, как посчитать зарплату по окладу, калькулятор на нашем сайте — в помощь.

Как пользоваться калькулятором

Чтобы рассчитать зарплату по окладу с помощью нашего сервиса, введите исходные данные. Остальное все сделает программа.

Допустим, вам установили оклад 30 000 рублей. За полностью отработанный сентябрь вам начислят 30 000 рублей, но снимут НДФЛ на сумму 3900 рублей и выдадут (перечислят на карту) только 26 100 рублей.

Попробуйте произвести расчет зарплаты по окладу, калькулятор выдаст ответ мгновенно. Единственное — он не умеет считать переработки, и в случае превышения нормы часов программа не будет работать. Но если вы отработали неполный месяц, допустим, вас приняли на работу в середине месяца, система учтет количество отработанных дней и изменит итоговые суммы.

Особенности расчета заработной платы вручную

Трудовым законодательством дано определение оклада и заработной платы (ст. 129 ТК РФ):

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными», или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитать зарплату по окладу (калькулятор), а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ст. 136 ТК РФ).

ВАЖНО! В Письме Минтруда России от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера аванса разъяснено, что размеры аванса ТК РФ не регулирует. В Письме от 10.08.2017 № 14-1/В-725 ведомство напомнило, что уменьшать аванс по зарплате, по сравнению с реально заработанными деньгами, недопустимо.

На практике применяются следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать, сколько дадут «на руки»

Реальную сумму к выдаче определяют, используя расчет зарплаты по окладу, формула которого следующая:

ЗП = О / Дм × Од,

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

НДФЛ = ЗП × 13 %,

где:

- ЗП — начисленная заработная плата за месяц;

- 13% — ставка НДФЛ для физических лиц, являющихся налоговыми резидентами РФ (п. 1 ст. 224 НК РФ).

Определим размер заработной платы «на руки» (Net).

Net = ЗП — НДФЛ,

где:

-

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Предложенный алгоритм, как рассчитать зарплату по окладу, подойдет, если работник трудился целый месяц, без пропусков и командировок. Рабочее время (норма) не должно превышать 40 часов в неделю (ст. 91 ТК РФ).

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

СЗП = (ЗП + СВ) / Д,

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО! Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Документы, отражающие расчет, начисление и выплату заработной платы

При приеме работника на работу оформляется приказ о приеме на работу. Приказ оформляется в произвольной форме или с применением форм № Т-1 или T-1а.

Должностной оклад работника указывается в трудовом договоре и(или) штатном расписании (форма № Т-3).

Для расчета заработной платы и учета фактически отработанного времени применяются следующие формы:

- табель учета рабочего времени и расчета оплаты труда (форма № Т-12);

- табель учета рабочего времени (форма № Т-13).

Для заполнения табеля работниками кадровой службы применяется производственный календарь.

Для документального оформления расчетов по оплате труда применяются следующие формы:

- расчетно-платежная ведомость, форма Т-49;

- расчетная ведомость, форма Т-51;

- платежная ведомость, форма Т-53.

Учет и регистрация платежных ведомостей по выплатам, произведенным работникам организации, отражается в журнале регистрации платежных ведомостей (форма № Т-53а).

Все эти формы утверждены Постановлением Госкомстата от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о размерах заработной платы (ст. 136 ТК РФ и Письмо от 18.03.2010 № 739-6-1).

В утвержденных унифицированных бланках отсутствует форма расчетного листка. Организация вправе самостоятельно разработать бланк.

При увольнении работника оформляется приказ о прекращении трудового договора с работником. Приказ оформляется в произвольной форме или применяется унифицированная форма № Т-8.

Со всеми приказами работника следует письменно ознакомить.

Организация вправе самостоятельно разработать формы и бланки, отражающие расчет, начисление и выплату заработной платы. Разработанные бланки утверждаются в составе учетной политики (ст. 9 закона № 402-ФЗ от 06.12.2011).

Расчетно-платежная ведомость (форма Т-49)

Расчетная ведомость (форма Т-51)

Платежная ведомость (форма Т-53)

Журнал регистрации платежных ведомостей (форма № Т-53а)

Приказ об утверждении расчетного листка и порядке выдачи работнику

Расчетный листок

Как рассчитать оплату за праздничные и выходные дни в Зарплате государственного учреждения 3.1?

1. Оплата за работу в праздничный или выходной день в двойном размере.

Работа в выходные и нерабочие праздничные дни оплачивается в следующем порядке (ст. 153 ТК РФ):

- сдельщикам — не менее чем по двойным сдельным расценкам

- сотрудникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки

- сотрудникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Регистрация работы в выходные и праздничные дни производится с помощью документа Работа в выходные и праздники.

Этот документ предназначен для регистрации только факта внепланового выхода сотрудника на работу в выходной и праздничный день, т.е. если работа проводилась сверх нормы (работа в этот день НЕ предусмотрена графиком работы сотрудника).

Для ввода этого документа в настройке параметров расчета зарплаты на закладке Прочие начисления необходимо установить флажок Работа в праздничные или выходные дни (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний).

2. Оплата за работу в праздничный день в одинарном размере (по графику работы праздничный день — рабочий)

Если работа в праздничный день производится в пределах нормы времени (работа в этот день предусмотрена графиком работы сотрудника), то оплата производится в одинарном размере.

Если работа в праздничный день производится в пределах нормы времени (работа в этот день предусмотрена графиком работы сотрудника), то оплата производится в одинарном размере. В программе сотруднику в этом случае будет начислена Доплата за работу в праздничные дни (вечернее время) или Доплата за работу в праздничные дни (дневное время), либо Доплата в праздничные дни (ночное время) (раздел Настройка – Начисления).

Это предопределенные виды начисления. Чтобы данные виды начислений были доступны в списке начислений, необходимо в настройке параметров расчета зарплаты на закладке Прочие начисления установить флажок Работа в праздничные или выходные дни (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний).

3. Оплата за работу в праздничный или выходной день в одинарном размере и предоставление дополнительного выходного дня

В соответствии с ч. 3. ст. 153 ТК РФ по желанию сотрудника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Если оплата в праздничный и/или выходной день производится в одинарном размере и предоставляется дополнительный выходной день, то время в программе будет оплачено также при начислении зарплаты с помощью вида начисления Оплата работы в праздничные и выходные дни без повышенной оплаты (раздел Настройка – Начисления).

В табеле учета рабочего времени такие периоды будут обозначены видом времени – Праздники без повышенной оплаты (ПН).

Кроме того, в программе будет учтена информация о днях (в случае оплаты работы в выходные и праздники по дням) или часах накопленных отгулов. Эту информацию можно использовать при последующем предоставлении отгула.

Регистрация работы в выходные и праздничные дни производится с помощью документа Работа в выходные и праздники. Этот документ предназначен для регистрации только факта внепланового выхода сотрудника на работу в выходной и праздничный день, т.е. если работа проводилась сверх нормы (работа в этот день НЕ предусмотрена графиком работы сотрудника).

Для ввода этого документа в настройке параметров расчета зарплаты на закладке Прочие начисления необходимо установить флажок Работа в праздничные или выходные дни (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний).

В соответствии с ч. 3. ст. 153 ТК РФ по желанию сотрудника, работавшего в выходной и/или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Для реализации этой возможности в настройке расчета зарплаты на закладке Учет отсутствий необходимо установить флажки Отгулы и в том числе внутрисменные (если отгулы предоставляются в части рабочей смены).

В документе Работа в выходные и праздничные дни необходимо указать способ компенсации – Отгул.

Зарегистрировать фактическое предоставление дополнительного выходного дня (отгула) можно документами:

- Отгул (раздел Кадры – Отгул или раздел Зарплата – Отгул).

- Отпуск (раздел Кадры – Отпуска или раздел Зарплата – Отпуска – закладка Дополнительные отпуска, отгулы), если сотрудник решил присоединить дни отгула к отпуску.

Начисление оплаты за работу в выходной и праздничный день производится автоматически в документе Начисление зарплаты и взносов.

- Для автоматического заполнения документа Начисление зарплаты используется кнопка Заполнить или Подбор.

- При заполнении документа в табличную часть на закладке Начислениявносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке, а также оплата за работу в выходной и праздничный день.

24

часа в сутки

7 дней в неделю

Команда «Первого БИТ» ежедневно решает сотни задач и вопросов Клиентов.

Попробуйте сопровождение у профессионалов «Первого БИТа» бесплатно!

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.

Если работодателю нужно привлечь сотрудника в выходной или праздничный день, он имеет право это сделать. Но чтобы к работодателю не было претензий, нужно соблюсти требования Трудового кодекса, правильно оформить вызов на работу и оплатить ее в повышенном размере. Обо всем этом пойдет речь в нашей статье.

Что говорит Трудовой кодекс

Статья 113 ТК РФ гласит, что, если возникли непредвиденные работы, от выполнения которых зависит работа организации, можно привлечь сотрудника в выходной или праздничный день. Для этого должно быть письменное распоряжение работодателя и письменное согласие сотрудника.

Исключения – предотвращение катастроф и несчастных случаев, устранение последствий катастроф и аварий, чрезвычайные ситуации. В таких обстоятельствах можно выводить сотрудников и без их согласия.

Женщин, имеющих детей до трех лет, и инвалидов можно привлечь, только если есть медицинское заключение о том, что им это не запрещено по состоянию здоровья. Кроме этого, их нужно под роспись ознакомить с правом отказаться от внеурочной работы. А вот беременных женщин выводить на работу в выходные и праздники нельзя совсем (ст. 259 ТК РФ), так же, как и детей до 18 лет (ст. 268 ТК РФ) за некоторыми исключениями.

Статья 153 ТК РФ говорит, что работу в выходной или праздничный день нужно оплачивать минимум в двойном размере или давать дополнительный выходной. Если сотрудник выбрал в качестве компенсации выходной, то отработанное время все равно нужно оплатить по обычной ставке, а дополнительный день отдыха оплачиваться уже не будет.

Дополнительный выходной дается на целый день независимо от того, сколько часов проработал сотрудник в выходной или праздничный день (Письмо Роструда от 17.03.2010 № 731-6-1).

Организация может платить за выходные и больше, если пропишет это в локальных нормативных документах.

Что считают выходными и праздничными днями

Выходные – это не всегда суббота и воскресенье. В каждой организации выходные зависят от режима работы, и устанавливают их в правилах внутреннего трудового распорядка.

Например, если сотрудник работает посменно, и его смена пришлась на субботу или воскресенье, это не будет считаться работой в выходной день, поэтому не нужно оформлять выход распоряжением и брать согласие сотрудника. Работодатель оплатит этот день в обычном порядке, а не в двойном размере.

А вот с праздничными днями ситуация другая. Список нерабочих праздничных дней закрытый (ст. 112 ТК РФ):

- 1, 2, 3, 4, 5, 6 и 8 января – Новогодние каникулы;

- 7 января – Рождество Христово;

- 23 февраля – День защитника Отечества;

- 8 марта – Международный женский день;

- 1 мая – Праздник Весны и Труда;

- 9 мая – День Победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

В субъектах РФ могут быть и другие нерабочие праздничные дни. Так, в Татарстане помимо всего перечисленного празднуют Ураза-байрам, Курбан-байрам, День Республики и День Конституции.

Всем сотрудникам, которые работают в эти дни, положена повышенная оплата, независимо от режима работы. Даже если на праздничный день пришлась очередная смена сотрудника, нужно оплатить этот день в двойном размере или дать дополнительный выходной.

Как оформить выход сотрудника на работу

Строго установленного порядка нет. В ТК РФ сказано лишь, что привлекать к работе нужно с письменного согласия сотрудника и по распоряжению руководителя. Все остальное зависит от того, какой порядок документооборота принят в организации.

Вот один из вариантов:

- Руководитель подразделения направляет служебную записку руководителю организации о необходимости привлечь сотрудника (или нескольких сотрудников) к работе в выходной день. В записке указывают причину, дату выхода и данные сотрудников.

- Сотруднику отправляют письменное уведомление о работе в выходной день. В нем сообщают о вариантах компенсации (двойная оплата или выходной) и о праве отказаться от работы.

- Сотрудник оформляет письменное согласие и там же указывает, какой вариант компенсации выбрал. Но сразу выбирать необязательно, он может написать отдельное заявление и позже, после того, как отработает.

- В организации выпускают приказ или распоряжение о привлечении сотрудника в выходной день, с указанием причины и вариантов компенсации.

Можно поступить проще – сразу издать распоряжение и предусмотреть в нем поле «Согласен» и место для подписи работника. А уже потом сотрудник напишет в заявлении, какой вариант компенсации ему нужен.

Если в вашей компании практикуется привлечение к работе в выходные и праздничные дни, пропишите процедуру в правилах внутреннего трудового распорядка.

В вопросах оформления и оплаты работы в выходные дни пересекаются компетенции бухгалтерской и кадровой служб. Чтобы не было конфликтов с сотрудниками и штрафов от трудовой инспекции, нужна слаженная работа этих подразделений. Но на практике бизнес-процессы этих служб протекают в параллельных вселенных, что приводит к проблемам.

Чтобы избежать рисков, закажите кадровый аудит и аудит расчета заработной платы в 1С-WiseAdvice. Мы проверим, как оформляются кадровые документы и соответствуют ли внутренние нормативные акты трудовому законодательству. Выявим отклонения от требований при установлении времени работы и отдыха, в оформлении и оплате работы в выходные дни и т.д.

Как рассчитать зп за работу в выходные и праздничные дни

Все зависит от системы оплаты труда.

Порядок для каждой системы прописан в статье 153 ТК РФ.

- Сдельная оплата

Все, что наработал сотрудник в выходной день, оплачивают по двойным расценкам.

Пример

Слесарь получает за каждое изделие по 300 рублей. За месяц он сделал 85 изделий, из них 5 – в выходной день. За 80 изделий ему заплатят по 300 рублей, а за 5 – по 600. Итого слесарь получит 24 тысячи рублей за работу в обычное время, и 3 тысячи за выходные, всего 27 тысяч рублей.

- Тарифная ставка

Дни или часы работы, которые пришлись на выходной или праздничный день, оплачивают по двойному тарифу.

Пример

Продавцу платят по 2 тысячи рублей за день работы. В марте она отработала 15 дней, но один день пришелся на 8 марта – это праздничный нерабочий день. 14 дней продавцу оплатят по ставке 2 тысячи рублей, и 1 день по двойной ставке 4 тысячи. Всего она получит 32 тысячи рублей.

- Окладная система

Нужно высчитать часовую или дневную ставку исходя из оклада в зависимости от того, какой алгоритм прописан в локальных документах организации. Если сотрудник отработал месячную норму полностью, выходной оплачивают по двойной ставке сверх оклада. Если не отработал – выплачивают ставку в одинарном размере.

Пример с дневной ставкой

Оклад сотрудника – 40 тысяч рублей. По производственному календарю в апреле 2019 года 22 рабочих дня, их сотрудник отработал полностью. Плюс в выходной 6 апреля он выходил на работу.

Расчет зарплаты в выходной день:

40 000 : 22 * 2 = 3 636,36 руб.

Пример с часовой ставкой

Оклад сотрудника – 35 тысяч рублей. По производственному календарю в апреле 2019 года 175 рабочих часов. Часть времени сотрудник был в прогуле и отработал только 160 часов – это меньше месячной нормы. 6 апреля сотрудник выходил на работу на 7 часов. Эти 7 часов ему оплатят по одинарной ставке сверх оклада:

35 000 : 175 * 7 = 1 400 руб.

Обратите внимание!

Конституционный суд считает, что при расчете зарплаты в выходные и праздничные дни при окладе нужно учитывать не только оклад, но и компенсационные и стимулирующие выплаты, районные коэффициенты, процентные надбавки (Постановление от 28.06.2018 № 26-П).

Передайте расчет заработной платы на аутсорсинг в 1С-WiseAdvice, чтобы обезопасить себя от конфликтов с сотрудниками и санкций трудовой инспекции. Мы внедрим автоматизированный контроль рабочих часов по каждому сотруднику и оформим переработки без нарушений ТК РФ. В расчетах и документах у вас будет полный порядок.

Заказать услугу

1. Оплата за отработанное время (основная зарплата):

Учет, оценка и переоценка основных фондов

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) экономики предприятия.

Учет основных фондов производится в натуральной и денежной формах. С помощью натуральных показателей он осуществляется отдельно для каждой группы выше приведенной классификации. Например, для зданий натуральными показателями являются, их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин — число единиц, вид, возраст и т.п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т.д.

Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Не включаются в фактические затраты на приобретение основных средств общехозяйственные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Если основные средства внесены участниками в счет вклада в уставный капитал хозяйственного общества или складочный капитал хозяйственного товарищества, то их первоначальной стоимостью признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены предприятием безвозмездно, то первоначальной стоимостью считается их рыночная стоимость на дату оприходования.

В условиях инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, т.е. стоимости воспроизводства основных фондов в современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий — уровня цен, тарифов, расценок и т.п.

В последние годы восстановительная стоимость основных фондов под влиянием инфляции, сложившегося нового уровня цен превышала первоначальную в несколько тысяч раз. Учитывая сложность, трудоемкость и высокую стоимость работы по переоценке основных фондов экспертным путем, она проводилась в соответствии с решениями Правительства РФ с применением коэффициентов пересчета, разработанных Государственным комитетом по статистике РФ.

Всего по постановлениям Правительства РФ было проведено пять переоценок основных фондов: на 1 июля 1992 г., на 1 января 1994 г., на I января 1995 г., на 1 января 1996 г. и на 1 января 1997 г. В связи с существенным снижением уровня инфляции в стране проведения общих переоценок основных фондов в настоящее время не предполагается.

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/97, утвержденным приказом Министерства финансов РФ от 3 сентября 1997 г., предприятиям предоставлено право не чаще 1 раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость основных фондов определяется путем вычитания из первоначальной стоимости суммы начисленной амортизации. Иначе говоря, это та часть стоимости основных фондов, которая не перенесена на стоимость изготовляемой продукции. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

Переоценка основных средств может существенно повлиять на стоимость чистых активов предприятия и значимо увеличить этот показатель, что, конечно, будет положительно расценено и банками-кредиторами, партнерами предприятия и инвесторами. Ведь согласно правилам учета основных средств, изложенным в ПБУ 6/01, превышение стоимости, полученной при переоценке основных средств, должно быть отнесено на добавочный капитал предприятия, что увеличивает стоимость чистых активов. Конечно, возможны случаи, когда разница стоимостей после переоценки будет отрицательной, но это бывает крайне редко. Обычно переоценка ведет к увеличению стоимости ОС по следующим основным причинам: во-первых, физический износ основных средств, как правило, меньше чем начисленная амортизация, а во-вторых, переоценка учитывает инфляционный прирост стоимости основных средств, который происходит с момента постановки данного объекта на баланс (баланс предприятия никак не учитывает инфляционные изменения, а они могут быть очень большими). То есть обычный результат проведенной переоценки выражается в увеличении капитала предприятия.

Нормы закона, регулирующие процедуру оценки основных средств и налоговые последствия такой переоценки изложены в Налоговом Кодексе РФ в Статье 256. «Амортизируемое имущество» и в Статье 257. «Порядок определения первоначальной стоимости амортизируемого имущества». Кроме того, порядок учета основных средств и проведение их переоценки изложен в «Положении о бухгалтерском учете» ПБУ 6/01.

Наиболее распространенным и оправданным с юридической точки зрения способом переоценки имущества предприятия является обращение кнезависимому оценщикудля оценки основных средств по их текущей рыночной стоимости. Этот способ переоценки хорош тем, что в этом случае стоимость имущества устанавливает независимое лицо, действующее в соответствии с «Законом об оценочной деятельности в РФ» и обладающее полномочиями (в соответствии с тем же законом) на проведение независимой оценки. Кроме того, отчет об оценке — это официальный документ, и предприятие, в лице своего руководства, проводящее переоценку основных средств на основании отчета об оценке, всегда может доказать правильность своих действий перед любыми государственными органами, а также перед партнерами, соучредителями и акционерами.

Состав и структура фонда оплаты труда

Средства, направляемые на потребление, объединяют денежные и натуральные выплаты, носящие индивидуальный характер. Фонд потребления включает, кроме того, выплаты за счет фонда социальной защиты и расходов на содержание объектов здравоохранения, культуры и спорта. В состав средств, направляемых на потребление, включаются: средства фонда оплаты труда.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Всю начисленную на предприятии заработную плату можно подразделить на следующие виды:

— основная заработная плата;

— дополнительная заработная плата;

— премии, вознаграждения по итогам работы за год.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. Основная заработная плата согласно ТК РФ не должна выплачиваться работникам реже, чем два раза в месяц. Дополнительная заработная плата начисляется на основании документов, подтверждающее право работника на оплату за неотработанное время.

Включению в фонд заработной платы подлежат:

а) заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

б) заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от реализации продукции (выполнения работ и оказания услуг);

в) стоимость продукции, выданной в порядке натуральной оплаты;

г) премии и вознаграждения, (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты;

д) стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.);

е) ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

ж) компенсационные выплаты, связанные с режимом работы и условиями труда;

з) выплаты, обусловленные районным регулированием платы труда: по районным коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах, процентные надбавки к заработной плате за стаж работы в районах крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями;

и) доплаты за работу во вредных или опасных условиях на тяжелых работах; доплаты за работу в ночное время;

к) оплата работы в выходные и праздничные дни; оплата сверхурочной работы; оплата работника за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством;

л) доплаты работникам, постоянно занятым на подъемных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно;

м) оплата труда квалифицированных рабочих, руководителей , специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

н) оплата специальных перерывов в работе;

о) выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы; выплата разницы в окладах при временном заместительстве;

п) оплата труда лиц, принятых на работу по совместительству; оплата труда работников не списочного состава; оплата труда лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется, исходя за сметы на выполнение работ (услуг) по этому договору и платежных документов;

р) оплата услуг (гонорар) работников не списочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т.д.).

2. Оплата за неотработанное время (дополнительная зарплата):

— оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

— оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

— оплата льготных часов подростков;

— оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

— оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

— оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы;

— суммы, выплаченные за счет средств предприятия, за не проработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

— оплата работникам-донорам за дни обследования, сдачи крови;

— оплата простоев не по вине работника; оплата за время вынужденного прогула.