Содержание

- ОРГАНИЗАЦИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКИХ КАРТ

- Организация безналичных расчетов с использованием платежных карт

- Введение

- Основная литература

- Ключевые термины и выражения

- Вопросы для самоконтроля

- 7.3. Операции с применением банковских платежных карт

- Документооборот по операциям, совершаемым с использованием платежных карт и бухгалтерский учет данных операций

- Бухгалтерский учет операций с банковскими картами

- Схема счета 40817 «Физические лица»

- Практическое задание по теме «Операции банка с использованием платежных карт»

- Слип чек

- Где возможно узнать слип код?

- Пример из жизни

- Слип чека — что это

- Кассовый чек и слип: особенности платежных документов

- Как расплатиться картой Сбербанка в магазине?

- Как расплачиваться картами Сбербанка в магазине?

- Способы оплаты банковской картой

- Как оплатить покупку в интернет-магазине?

- Как вернуть деньги за возвращённую покупки?

- Что делать, если деньги списаны дважды?

- Как поступить, если в чеке одна сумма, а списалась другая?

- Преимущества безналичного расчета по карте

ОРГАНИЗАЦИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКИХ КАРТ

Банковская карта — это средство для составления расчетных и иных документов, подлежащих оплате за счет клиента. С ее помощью можно оплатить покупку в торговой сети и снять наличные деньги со счета.

Как правило, участниками платежной системы на основе банковских карт являются:

организация-эмитент карточек;

держатели карточек;

торговые организации, обслуживающие карты;

кредитная организация — эквайрер;

процессинговый центр;

расчетный агент.

Эмитент банковских карт осуществляет их выпуск, открытие карточных счетов и расчетно-кассовое обслуживание клиентов при совершении операций с использованием ими банковских карт. Могут выпускаться два типа карт: расчетные — по ним операции можно совершать в пределах остатка средств на счете; и кредитные, по которым эмитент предоставляет кредит. Наименование и логотип эмитента обязательно должны присутствовать на банковской карте. В качестве эмитента карт для физических и юридических лиц в РФ может выступать кредитная организация-резидент, имеющая регистрационное свидетельство Центрального банка.

В качестве организаций, обслуживающих карты, как правило, выступают предприятия торговли или сферы услуг, которые на основе договора, заключенного с эквайрером, принимают к оплате за свои товары банковские карты. Одна организация может принимать карты разных эмитентов.

Банк-эквайрер — это кредитная организация, которая обслуживает предприятия торговли и сферы услуг, переводя деньги в оплату произведенных покупок на их счета, а также проводит выдачу наличных денег держателям карт, эмитированных другими кредитными организациями.

Процессинговый центр — компания, обеспечивающая информационное и технологическое взаимодействие между участниками платежной системы. Она располагает информацией о состоянии карточных счетов участников системы и соответственно осуществляет авторизацию всех операций по банковским картам. В функции процессингового центра также включают сбор, обработку и рассылку участникам системы данных по операциям с банковскими картами.

Расчетный агент — кредитная организация, осуществляющая взаиморасчеты между банками — членами платежной системы на основе данных, полученных из процессингового центра. Для этого между банками устанавливаются корреспондентские отношения. Таким образом, расчетный банк зачисляет средства на корреспондентские счета банков-эквайреров и списывает средства со счетов банков-эмитентов карт.

В зависимости от используемой технологии карты делятся на карты с магнитной полосой и микропроцессорные (чиповые).

Наибольшее распространение получили карты с магнитной полосой, на которой выделяются три дорожки. Одна из них предназначена для перезаписи данных во время каждой операции по карте, а две другие используются для идентификационных целей. Перед выдачей клиенту такой карты на ее поверхности производится тиснение некоторых характеристик для идентификации держателя. Такая карта используется лишь в идентификационных целях и не несет информации о текущем состоянии карточного счета и применяемых по нему ограничениях.

Смарт-карта хранит в памяти информацию о состоянии карточного счета и о нескольких последних сделках с картой. Такая карта многофункциональна, обладает высокой защищенностью от несанкционированного доступа и позволяет проводить авторизацию в режиме «off-line». В этом случае непосредственной связи торговой точки с процессинговым центром не требуется. Карта обменивается информацией с электронным терминалом, и происходит «распознавание», после чего остаток средств по карте уменьшается на сумму покупки. В результате время для получения авторизации сокращается в несколько раз.

Расчет с помощью банковских карт имеет несомненные преимущества для клиента банка. Привлекательность банковских карт определяется удобством их использования, значительным уровнем защищенности средств, хранящихся на карточном счете в банке (особенно смарт-карты), возможностью проверить каждую операцию, обратившись в банк, а также другими достоинствами: возможность получения скидок, кредита банка и т. д.

Организация безналичных расчетов с использованием платежных карт

Расчеты с использов. платежных карт относятся к безнал. расчетам с покупателями. Процесс продажи товаров, работ, услуг при оплате с помощью платеж. пластик. карт называется эквайрингом.

Чтобы принимать в оплату пластик.карты необходимо заключить с банком договор эквайринга, в кот. оговаривается порядок обеспечения организации техническими средствами (терминалы, импринтеры), авторизации карт и проценты банка.

Расчеты осущ. следующим образом: кассир вставляет карточку в кассовый терминал, по каналу связи сообщается номер банк. счета владельца карточки, подтверждается достаточная сумма на счете (авторизация карты) и дается команда на списание денег.

Карточка возвращ. владельцу. Продажа оформляется выпиской товарных чеков (слипов). В слипе указывают: имя держателя карты, номер карты, дата покупки, сумма, тип платежной системы (VISA, Mastercard и другие), адрес организации и др. информацию. Слип заполняется под копирку в 3х экземплярах: первый — покупателю, второй — инкассатору, третий — в бухгалтерию организации вместе с кассовым отчетом. Покупатель расписывается в слипе, его подпись сверяется кассиром с подписью на карте.

Реализация при оплате пластик. карточками фиксируется при помощи контрольно-кассовой техники. В свете этого суммы наличных денежных средств, сданных кассиром в конце дня, не совпадают с показаниями счетчика на сумму выручки от продажи с использ. пластиковых карт.

Поэтому сумма выручки, полученной с использов. платежных карт, отражается в графе 13 «сдано (оплачено) по документам» в журнале Кассира-операциониста (форма КМ-4). Заполняя кассовую книгу, бухгалтер на эту сумму не выписывает приходный кассовый ордер, поскольку в этом случае организация не получает наличные деньги, а оправдательным док-том станет выписка банка.

Сроки инкассации слипов устанавлив. в договоре с банком. К оговоренному сроку в 2х экземплярах составляется реестр слипов: первый передается со слипом инкассатору, второй — с распиской инкассатора — остается в организации.

Инкассатор сдает в банк реестры со слипами, на основании кот. на расчетный счет организ-ции зачисляются ден. ср-ва.

В бух. учете выручка от продажи с использ. платеж. карт принимается к учету как дебиторская задолженность, т.к. ден. ср-ва в кассу не поступают.

В бухгалтерии делают проводку: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи». Одновременно на субсчет 90-2 «Себестоимость продаж» списывается себестоимость реализации.

В момент передачи реестра слипов в банк в учете делается проводка: Дебет 57 «Переводы в пути» Кредит 62 «Расчеты с покупателями и заказчиками». Сумма комиссии банка отражается проводкой: Дебету 76 «Расчеты с разными дебиторами и кредиторами» Кредит 57 «Переводы в пути».

При зачислении денежных средств на расчетный счет — проводка: Д 51 «Расчетный счет» К 57 «Переводы в пути». На сумму комиссии банка: Д 91 «Прочие доходы и расходы» Кредит 76 «Расчеты с разными дебиторами и кредиторами».

Введение

Современное развитие рынка финансовых услуг, оказываемых банками, характеризуется бурным внедрением электронных технологий и широким использование пластиковых карт.

Сегодня существует большое количество услуг, предоставляемых банками своим клиентам. Одним из наиболее динамично развивающихся видов услуг является эмитирование пластиковых карточек .

Модернизация используемых и создание новых финансовых продуктов и услуг стали ведущим фактором развития глобализирующихся мировых финансовых рынков за последние тридцать лет.

Операции с пластиковыми карточками открыли новые перспективы финансового обслуживания клиентов и, соответственно, расширили возможности получения банковской прибыли за счет:

— получения комиссионных, взимаемых с операций по картам;

— увеличения числа клиентов за счет предоставления услуг нового типа;

— уменьшения расходов на обслуживание наличного оборота.

Сложившееся положение на рынке пластиковых карт в нашей стране, конечно, отличается от ситуации в развитых странах. Абсолютные цифры, характеризующие отечественный сектор обслуживания пластиковых карточек, пока малы по сравнению с аналогичными показателями для западных стран.

В большинстве экономически развитых стран пластиковая карта является неотъемлемым атрибутом сферы торговли и услуг. Проведение операций с помощью платежных карт показывает степень интегрированности банковской системы и общества. Достаточно сказать, что безналичная оплата товаров и услуг в промышленно развитых странах достигает 90% в структуре всех денежных операций .

Рынок банковских карт получил довольно широкое развитие в России. Пластиковые карточки занимают лидирующие позиции в России среди других инструментов розничных платежей. Примечательно, что в отличие от многих других стран, где этот инструмент пришел в качестве замены чековым платежам, в нашей стране расчеты картами стали развиваться, что называется, с нуля.

Но, несмотря на бурное развитие карточного рынка России и стабильный рост всех его показателей, карты в России все еще не стали полноценным платежным средством и более чем на 90% используются для снятия наличных денег, а не для оплаты товаров и услуг .

Несмотря на проблемы, в России разворачиваются и набирают обороты различные пластиковые системы, а рынок банковских платежных карт эксперты называют в числе наиболее перспективных направлений развития банковских услуг для населения.

Обозначилась тенденция к слиянию мелких локальных платежных систем с системами национального масштаба, что связано с территориальным расширением обслуживания и функциональностью карточных продуктов.

Поэтому, характерной особенностью отечественного рынка пластиковых карт стала борьба за клиентов, в результате чего тенденцией стало снижение стоимости карт и взимания комиссии за пользование ими .

Развитие системы обращения пластиковых карт (торговых и сервисных точек, принимающих к оплате пластиковые карты, расчетных центров и банкоматов) отставало от уровня выпуска банковских пластиковых карт.

Большинство банков пошло по пути комбинирования выпуска международных карт и участия в российских системах с выпуском собственных индивидуальных карт. Что касается зарубежного опыта, то выпуск банком пластиковых карт разных систем выступает довольно распространенной практикой.

Нарастающая конкуренция в банковском секторе и развитие современных информационных технологий вынуждает коммерческие банки использовать усовершенствованные методы сбыта своих продуктов и обслуживания клиентов. Осуществление удаленного обслуживания дает возможность банкам:

— существенно расширить собственную сбытовую сеть, чтобы использовать меньше средств, чем на основание и содержание филиальных сетей;

— уменьшить себестоимость и расширить перечень предоставляемых услуг;

— поднять качество и скорость обслуживания; закрепиться на новых территориальных рынках с минимальными затратами и т.д.

В связи с этим необходимость исследования способов расчетов с банковскими пластиковыми картами, перспектив и проблем их внедрения в коммерческом банке актуально.

Теоретической и методологической основой исследования выпускной квалификационной работы являются разработки отечественных и зарубежных авторов о проблемах и перспективах внедрения пластиковых карт как банковского продукта.

Вопросам истории возникновения банковских пластиковых карт и их классификации посвящены работы Л.В. Быстрова, А.С. Воронина, Я.А. Ликоренко, А.Г. Морозова, Ю.А. Стрельченко, В.Л. Торхова.

Изучением проблем организации банковского обслуживания пластиковых карт посвятили ученые и специалисты банковского бизнеса, как отечественные, так и зарубежные: С.В. Андреев, Дж. Биггине, М.Ю. Белов, Э. Беллами, Г.Н. Белоглазова, А.О. Гамольский, А.У. Грачев, Н.В. Калистратов, Д.С. Кидуэлл, Л.П. Кроливецкая, В.А. Кузнецов, О.И. Лаврушин, О.В. Мирошкина, Е.В. Орлова, Р.Л. Петерсон, Г.Б. Поляк, Т.Б. Рубенштейн, А.В. Спесивцев, В.М. Усоскин и другие.

Среди научных трудов, рассматривающих операции банков с пластиковыми картами, можно выделить такие наиболее важные направления в данной области исследования, как экономические условия использования банковских пластиковых карт в системе безналичных расчетов (А.С. Воронин, С.М. Гуриев, М. Ларкин, О.В. Чередниченко, Т.В. Кириченко).

В современной экономической литературе отводиться значительное место способам осуществления безналичных расчетов на основе пластиковых карт. Среди авторов можно отметить работы А.Д. Голубовича, О.М. Миримской, К.Н. Петровой и Ю.А. Радцевой, Л.М. Филипповской, Л.Ю. Хлыстун.

Вопросами банковского операционного риска занимались такие исследователи как: О.Н. Антипова, В.В. Геращенко, Е.Л. Именитов, С.В. Котелкина, Л.Н. Красавина, О.И. Лаврушин, П.С. Роуз, Н.А. Савинская, В.Т. Севрук, А.Ю. Симановский, М.Э. Соколинская, Т. Кох, Дж.Ф. Синки, Г.А. Тосунян.

Высокая теоретическая и практическая значимость внедрения новых банковских продуктов свидетельствует об актуальности темы исследования выпускной квалификационной работы.

Актуальность темы исследования определила ее цель, задачи и структуру работы.

Целью выпускной квалификационной работы явилось исследование теоретических положений по проблеме исследования и разработка практических рекомендаций по совершенствованию внедрения пластиковых карт, как инструмента наличного и безналичного оборота денег в коммерческом банке.

В соответствии с целью исследования были поставлены следующие задачи:

1) исследовать сущность банковских пластиковых карт и дать их классификацию;

2) рассмотреть практику банковского обслуживания с использованием пластиковых карт и выявить особенности и проблемы в их развитии;

3) исследовать организацию обслуживания банковскими картами по Кировскому ОСБ № 6991/0207 ОАО Сбербанк России;

4) определить перспективные направления развития пластиковых карт в общей системе банковских продуктов в Кировском отделении № 6991/0207 ОАО Сбербанк России;

5) разработать рекомендации по совершенствованию организации обслуживания банковскими картами в Кировском отделении № 6991/0207 ОАО Сбербанк России и определить их экономическую эффективность.

Объект исследования — организация банковского обслуживания на основе банковских пластиковых карт в Кировском отделении № 6991/0207 ОАО Сбербанк России.

Предмет исследования — система банковского обслуживания с использованием банковских пластиковых карт.

Структура выпускной квалификационной работы состоит из введения, трех глав, заключения, библиографического списка и приложений.

Построение глав работы выпускной квалификационной работы обусловлены поставленными целями и задачами.

Во введении обоснована актуальность темы исследования, сформулированы цель и задачи работы, определены предмет и объект исследования.

В первой главе выпускной квалификационной работы «Теоретические основы исследования использования банковских операций с пластиковыми картами» выявлена сущность и возникновение банковских пластиковых карт, как разновидности кредитных денег, раскрыта роль и место пластиковых карт в общей системе банковских продуктов, рассмотрено банковское обслуживание с использованием банковских пластиковых карт, а так же проведен анализ рынка пластиковых карт в России.

Во второй главе «Исследование системы банковского обслуживания пластиковыми картами в Кировском отделении № 6991/0207 ОАО Сбербанк России» изучена организационно-правовая основа деятельности отделения банка ОАО Сбербанк России на рынке пластиковых карт, проанализирована организация системы банковского обслуживания пластиковыми картами.

В третьей главе «Перспективные направления развития пластиковых карт в системе банковского обслуживания в Кировском отделении № 6991/0207 ОАО Сбербанк России» обоснованы перспективные направления развития пластиковых карт в общей системе банковских продуктов и разработаны рекомендации по совершенствованию организации обслуживания банковскими картами в исследуемом отделении коммерческого банка.

В заключении выпускной квалификационной работы сформулированы основные теоретические выводы и даны рекомендации по совершенствованию организации обслуживания банковскими картами в Кировском отделении № 6991/0207 ОАО Сбербанк России.

Основная литература

-

Курс экономической теории. – Киров, 1997. – Гл. 11.

-

Макконнелл К.Р., Брю С.Л. Экономикс. В 2 т. – М., 1992. – Т. 1, Гл. 9; Т. 2, Гл. 37.

-

Современная экономика / Под ред. О.Ю. Мамедова. – Ростов-н/Д, 2000. – Лекции 11, 12.

-

Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича – СПб., 2000. – Гл. 16.

-

Экономическая теория / Под ред. В.Д. Камаева. – М., 2000. – Гл. 12, 13.

Дополнительная литература

-

Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник // Под общ. ред. А.В. Сидоровича. – М., 1999. – Гл. 1, 2, 5.

-

Современная экономика / Под ред. О.Ю. Мамедова. – Ростов-н/Д, 2000. – Лекция 26.

-

Экономика: Учебник / Под ред. А.С. Булатова. – М., 1996. – Гл. 11.

Тема 10. Денежное обращение и банковская система

национальной экономики. Денежно-кредитная политика

«Даже любовь не свела с ума стольких людей,

сколько мудрствования о сущности денег»

У. Ю. Гладстон

«За всю историю мира было три великих изобретения:

огонь, колесо, центральная банковская система»

Вилл Роджерс

План

-

Деньги: виды, функции и свойства. Денежная масса в обращении, и ее агрегаты. Уравнение обмена Фишера.

-

Банковская система. Центральный банк и его функции. Норма обязательных резервов и учетная ставка процента (ставка рефинансирования). Коммерческие банки. Активные и пассивные операции. Источники кредитных ресурсов. Принципы кредитования: срочность, возвратность, платность и гарантированность. Банковский мультипликатор.

-

Основные инструменты денежно-кредитной (монетарной) политики: регулирование учетной ставки процента, изменение минимальной нормы обязательных резервов и операции на открытом рынке. Цели денежно-кредитной политики.

Ключевые термины и выражения

Деньги, функции денег, ликвидность, денежное обращение, денежная масса, денежные агрегаты, скорость обращения денег, уравнение обмена (уравнение Фишера). Банк, центральный (эмиссионный) банк, коммерческий банк, депозиты до востребования, срочные депозиты, кредитно-денежная эмиссия, депозитный мультипликатор, обязательные резервы, избыточные резервы, учетная ставка (ставка рефинансирования), номинальная ставка процента, реальная ставка процента. Кредитно-денежная политика, инструменты денежно-кредитной (монетарной) политики, изменение учетной ставки, изменение нормы обязательных резервов, операции на открытом рынке.

>Темы докладов и сообщений

-

История возникновения денег.

-

Как банки делают деньги.

Вопросы для самоконтроля

-

В чем заключается сущность денег?

-

Какие функции выполняют деньги? Проиллюстрируйте их на примерах.

-

Почему увеличение денег в обращение не приводит к росту цен, если выпуск товаров и оказание услуг увеличиваются в равной или большей степени?

-

Какие процессы происходят в реальной экономике, если нарушается равновесие на денежном рынке?

-

Какие 4 основные функции выполняют банки в современной экономике?

-

Какие операции банка относятся к активным, а какие к пассивным? Из чего складывается доход коммерческого банка?

-

Как работает банковский (депозитный) мультипликатор? От каких факторов зависит размер кредитной мультипликации?

-

Каковы макроэкономические цели Центрального банка?

-

Центральный банк называют «банком правительства» и «банком банков». Подумайте, какие функции выполняет ЦБ в своем первом качестве, а какие – во втором?

-

Какие инструменты использует ЦБ для изменения денежной массы?

-

Опишите цепочку причинно-следственных связей между изменениями в кредитно-денежной политике и изменением номинального объема ВНП.

Тесты

-

Деньги – это:

а) финансовый актив, используемый для совершения сделок;

б) законное платежное средство для покупки товаров и услуг;

в) средство накопления;

г) все ответы верны.

-

Увеличение скорости обращения денег при тех же денежной и товарной массах приводит:

а) к увеличению покупательной способности денег;

б) к снижению цен;

в) к росту цен;

г) к экономическому росту.

-

Реальная стоимость (покупательная способность) денежных купюр – это:

а) величина номинала, обозначенная на купюре;

б) количество товаров и услуг, которое можно купить на эти купюры;

в) количество золота, на которое размениваются эти денежные купюры;

г) количество долларов, на которое обмениваются эти купюры.

-

Введение пластиковых карт для обслуживания торговых операций:

а) увеличивает скорость обращения денег;

б) снижает скорость обращения денег;

в) не влияет на скорость обращения денег;

г) может как увеличить, так и снизить скорость обращения денег в зависимости от типа пластиковой карты.

-

Что случится, если денежная масса (М) увеличится с 800 млрд. д. ед. до 880 млрд. д. ед., в то время как скорость обращения денег (V) и объем произведенных товаров и услуг (Q) не изменяются:

а) цены будут расти;

б) цены будут падать;

в) стоимость денег увеличиться;

г) P, V, Q не изменятся?

-

В большинстве развитых стран Европы банковская система имеет два уровня. Эти уровни:

а) Центральный банк и коммерческие банки;

б) сберегательные банки и банки, выдающие кредиты;

в) Центральный банк и сберегательные банки;

г) банки и страховые общества.

-

В структуру банковской системы России входят следующие организации, кроме:

а) Сбербанк Российской Федерации;

б) Центральный банк Российской Федерации;

в) фондовые биржи;

г) Банк г. Москвы;

-

Центральный банк НЕ выполняет функцию кредитора:

а) коммерческих банков;

б) правительства;

в) населения;

г) Сбербанка России.

-

Учетная ставка (ставка рефинансирования):

а) – это ставка, по которой коммерческие банки выдают повторные кредиты своим наиболее надежным клиентам;

б) выше для коммерческих банков, чем для физических лиц;

в) устанавливается Центральным банком для каждого конкретного коммерческого банка прямо пропорционально величине активов этого банка;

г) – это ставка, по которой ЦБ выдает кредиты коммерческим банкам.

-

Какое из приведенных ниже определений лучше всего отражает сущность монетарной (кредитно-денежной) политики:

а) монетарная политика – это решение Центрального банка страны в отношении того, сколько новых денег необходимо напечатать в течение календарного года;

б) монетарная политика – это действие ЦБ страны, направленные на регулирование курса национальной валюты;

в) монетарная политика – это действия ЦБ страны по изменению предложения денег и доступности кредита, предпринимаемые с целью поддержания стабильности цен, обеспечения полной занятости и целесообразных темпов экономического роста;

г) монетарная политика – это меры по регулированию государством величины своих расходов и / или доходов, применяемые с целью поддержания стабильности цен, обеспечения полной занятости и целесообразных темпов экономического роста?

-

Какая мера монетарной политики повлияет на предложение денег в стране не так, как остальные три:

а) продажа государственных краткосрочных облигаций;

б) повышение резервных требований;

в) повышение размера учетной ставки (ставки рефинансирования);

г) дополнительная эмиссия бумажных денег.

-

Если ЦБ принимает решение увеличить предложение денег, он может:

а) увеличить учетную ставку;

б) уменьшить норму обязательных резервов;

в) осуществить продажу государственных облигаций на открытом рынке;

г) все перечисленное верно.

-

Для смягчения циклического спада Центральному банку можно:

а) выкупить Государственные ценные бумаги у частных лиц и предприятий;

б) уменьшить норму банковских резервов;

в) уменьшить учетную ставку, которая приведет к уменьшению процентных ставок по кредитам в коммерческих банках;

г) сделать все выше перечисленное.

7.3. Операции с применением банковских платежных карт

Клиенты совершают операции с использованием расчетных и кредитных карт по банковским счетам, открытым на основании договоров банковского счета, предусматривающих совершение операций с использованием соответствующих карт. При совершении клиентом – физическим лицом операций с использованием предоплаченной карты договор банковского счета (договор банковского вклада) с физическим лицом не заключается.

По одному счету клиента могут совершаться операции с использованием нескольких расчетных карт, кредитных карт, выданных кредитной организацией – эмитентом клиенту. По нескольким счетам клиентов могут совершаться операции с использованием одной расчетной карты или кредитной карты, выданной кредитной организацией – эмитентом клиенту.

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием расчетных карт, кредитных карт, осуществляется посредством зачисления указанных денежных средств на банковские счета клиентов. Исполнение обязательств по возврату предоставленных денежных средств и уплате по ним процентов осуществляется клиентами в безналичном порядке путем списания или перечисления с банковских счетов клиентов, а также наличными деньгами через кассу или банкомат для клиентов – физических лиц.

Конкретные условия предоставления денежных средств для расчетов по операциям, совершаемым с использованием расчетных карт, кредитных карт, порядок возврата предоставленных денежных средств, а также начисления и уплаты процентов по указанным денежным средствам могут определяться в договоре с клиентом.

Круг операций, совершаемых с применением банковских карт, зависит от вида клиента. Существует различие между операциями юридических лиц, индивидуальных предпринимателей и физических лиц.

Клиент – физическое лицо осуществляет с использованием банковской карты следующие операции:

- получение наличных денежных средств в рублях или иностранной валюте на территории России;

- получение наличных денежных средств в иностранной валюте за пределами России;

- оплата товаров (работ, услуг, результатов интеллектуальной деятельности) в рублях на территории России, а также в иностранной валюте – за пределами территории России;

- иные операции в рублях, в отношении которых не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства.

Клиент – юридическое лицо, индивидуальный предприниматель осуществляет с использованием расчетных карт, кредитных карт следующие операции:

- получение наличных денежных средств в рублях для осуществления расчетов, связанных с хозяйственной деятельностью (в том числе, для оплаты командировочных и представительских расходов) на территории России;

- оплата расходов в рублях, связанных с хозяйственной деятельностью (в том числе, командировочных и представительских расходов) на территории России;

- иные операции в рублях на территории России, в отношении которых не установлен запрет (ограничение) на их совершение;

- получение наличных денежных средств в иностранной валюте за пределами территории России для оплаты командировочных и представительских расходов;

- оплата командировочных и представительских расходов в иностранной валюте за пределами территории России;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства.

Операции по расчетным и кредитным картам могут осуществляться по банковским счетам, открытым как в рублях, так и в иностранной валюте. Клиенты могут осуществлять операции в валюте, отличной от валюты счета, в порядке и на условиях, установленных в договоре банковского счета. В таком случае кредитная организация проводит конверсионную операцию и перечисляет полученную валюту по назначению без зачисления на счет клиента.

По предоплаченным картам счета не открываются и, следовательно, физические лица проводят по ним операции за счет средств в рублях или иностранной валюте, внесенных в кредитную организацию. При этом вносимая валюта также может не совпадать с валютой платежа.

В случае отсутствия или недостаточности денежных средств на банковском счете при совершении клиентом операций с использованием расчетной карты клиенту в пределах лимита, предусмотренного в договоре банковского счета, может быть предоставлен овердрафт для осуществления данной расчетной операции при наличии соответствующего условия в договоре банковского счета.

Кредитные организации при осуществлении эмиссии расчетных карт, кредитных карт могут предусматривать в договоре банковского счета, кредитном договоре условие об осуществлении клиентом операций с использованием данных карт, сумма которых превышает:

- остаток денежных средств на банковском счете клиента при отсутствии права на овердрафт;

- лимит предоставления овердрафта;

- лимит предоставляемого кредита, определенный в кредитном договоре.

Расчеты по указанным операциям могут осуществляться путем предоставления клиенту кредита в порядке и на условиях, предусмотренных договором банковского счета или кредитным договором.

За оказываемые услуги кредитные организации взимают комиссионное вознаграждение (за безналичные расчеты, за конвертацию валюты, за эквайринг) и штрафные санкции (за несвоевременное погашение кредита). Кроме того, для обеспечения платежеспособности карты могут устанавливаться размеры неснижаемых остатков средств на карточном счете и лимиты дневной выдачи наличных по карточке. Одновременно договором может быть предусмотрено начисление процентов на остаток средств на счете клиента.

При совершении операций с использованием платежной карты кредитная организация обязана идентифицировать ее держателя в соответствии законодательством о противодействии легализации преступных доходов.

Перед совершением операции платежная карта, как правило, подлежит авторизации. Авторизация – процедура получения разрешения на использование платежной карты, которое дается ее эмитентом или распространителем. Она заключается в проверке расходного лимита или лимита кредитования, а также факта блокировки карты.

При совершении операции с использованием платежной карты составляются документы на бумажном носителе и (или) в электронной форме. Эти документы являются основанием для осуществления расчетов по операциям и (или) служат подтверждением их совершения. Они составляются в количестве экземпляров, установленном внутрибанковскими правилами или правилами участников расчетов.

Основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете участников расчетов является реестр платежей или электронный журнал. Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра платежей или электронного журнала.

Документооборот по операциям, совершаемым с использованием платежных карт и бухгалтерский учет данных операций

Операции банка по выпуску (эмиссии) банковских карт, а также по их распространению, осуществляются на основании внутрибанковских правил, которые каждая кредитная организация разрабатывает самостоятельно с учетом действующего законодательства РФ. Эти правила утверждаются высшим руководящим органом банка и должны содержать следующие положения:

- порядок выпуска (эмиссии) банком платежных карт;

- порядок деятельности банка при эквайринге платежных карт;

- порядок распространения платежных карт;

- порядок осуществления всех видов расчетов по операциям с банковскими (платежными) картами;

- систему управления рисками при использовании платежных карт;

- порядок действий банка в случае утраты платежной карты клиентом;

- документооборот по операциям с платежными картами, а также технологии обработки учетной информации;

- порядок хранения платежных карт, приобретенных банком для их эмиссии, порядок персонализации платежных карт для выдачи клиентам;

- порядок кредитования клиентов при использовании кредитных карт – установление кредитного лимита, условия использования кредита, порядок погашения основного долга и процентов по таким кредитам;

- все иные вопросы, связанные с использованием платежных карт клиентами банка.

По кредитным картам может заключаться с клиентом отдельный договор, в котором оговариваются все условия получения и возврата кредита и процентов по нему.

В соответствии с Положением ЦБ РФ № 266-П «…Клиент – физическое лицо осуществляет с использованием банковской карты следующие операции:

- получение наличных денежных средств в валюте или иностранной валюте на территории ;

- получение наличных денежных средств в иностранной валюте за пределами территории ;

- оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в рублях на территории , а также в иностранной валюте – за пределами территории ;

- иные операции в валюте , в отношении которых законодательством не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства .

Клиент – юридической лицо, индивидуальный предприниматель осуществляет с использованием расчетных (дебетовых) карт, кредитных карт следующие операции:

- получение наличных денежных средств в валюте , в соответствии с порядком, установленным Банком России, расчетов, связанных с деятельностью юридического лица, индивидуального предпринимателя, в том числе оплатой командировочных и представительских расходов;

- оплата расходов в валюте , связанных с деятельностью юридического лица, индивидуального предпринимателя, в том числе оплатой командировочных и представительских расходов, на территории ;

- иные операции в валюте в соответствии с законодательством;

- получение наличных денежных средств в иностранной валюте за пределами территории для оплаты командировочных и представительских расходов;

- оплата командировочных и представительских расходов в иностранной валюте за пределами территории ;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства …».

Все операции по платежным картам клиентов банка дублируются в электронном виде и это является основанием для их совершения и подтверждения для отражения в балансе банка. В этих документах отражаются следующие обязательные реквизиты:

- идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

- вид операции;

- дата совершения операции;

- сумма операции;

- валюта операции;

- сумма комиссионного вознаграждения;

- код авторизации;

- реквизиты платежной карты.

В последнее время широкое развитие получили операции банков с «бизнес-картами» клиентов юридических лиц и индивидуальных предпринимателей. Суть этих операций достаточно проста. На клиента (юридическое лицо или индивидуальный предприниматель) оформляется пластиковая банковская карта (бизнес-карта), точно такого же вида как карты, выпускаемые для граждан (населения). Эта бизнес-карта привязана к расчетному счету клиента и для нее установлен лимит расходования денежных средств. Особенно этот инструмент удобен для предприятий, работники которых часто производят расходы наличными деньгами – приобретают различные товары в магазинах, топливо на АЗС, оплачивают гостиницы, питание в кафе и столовых и производят любые другие расходы наличными деньгами. В случае использования ими бизнес-карты все расчеты за товары, услуги и т.д., производятся безналичным способом. К одному расчетному счету банк может выпустить для клиента любое количество карт. Также работники предприятия могут снять наличные деньги в любом банкомате по такой бизнес-карте в пределах согласованного ранее лимита, но в этом случае обычно взимается комиссия, которая идентична комиссии по чековой книжке для снятия наличных денег с расчетного счета. Никакие переводы денежных средств с бизнес-карты на различные личные карты граждан не допускаются. Также клиент по согласованию с банком по всем своим бизнес-картам может установить суточные лимиты использования денежных средств, либо на месяц и т.д., в том числе лимиты снятия наличных денег. Бизнес-карты, эмитируемые российскими банками, можно также использовать для оплаты товаров и услуг в зарубежных странах.

Также по бизнес-картам можно пополнять расчетный счет предприятия через банкоматы и платежные терминалы. Руководитель предприятия и (или) главный бухгалтер могут оперативно получать отчет об использовании денежных средств по бизнес-картам, получая уведомления о совершенных операциях на телефон или электронную почту.

Бухгалтерский учет операций с банковскими картами

В Плане счетов для учета операций по банковским картам предусмотрен счет 40817 «Физические лица». Счет пассивный. План счетов бухгалтерского учета в кредитных организациях, дает следующую характеристику этого счета:

«…Назначение счета: учет денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. Счет открывается как в валюте , так и в иностранной валюте на основании договора банковского счета.

По кредиту счета отражаются суммы, вносимые наличными деньгами; суммы, поступившие в пользу физического лица в безналичном порядке со счетов юридических и физических лиц, депозитов (вкладов); суммы предоставленных кредитов и другие поступления средств, предусмотренные нормативными актами Банка России.

По дебету счета отражаются суммы, получаемые физическим лицом наличными деньгами; суммы, перечисляемые физическим лицом в безналичном порядке на счета юридических и физических лиц, на счета депозитов (вкладов); суммы, направленные на погашение задолженности по предоставленным кредитам и другие операции, предусмотренные нормативными актами Банка России.

Аналитический учет ведется на лицевых счетах, открываемых физическим лицам в соответствии с договорами банковского счета…»

Схема счета 40817 «Физические лица»

Таблица 1.

| Корреспон- дирующий счет | Операции, отражаемые по дебету счета 40817 |

Операции, отражаемые по кредиту счета 40817 |

Корреспон- дирующий счет |

| Кредит счета | Сальдо начальное (СН ) –остаток денежных средств на карточном счете клиента – физического лица. | Дебет счета | |

| 20202 | Получение денежных средств в кассе банка-эмитента карты (снятие наличных). | Внесение денежных средств физическим лицом в кассу банка, выпустившего платежную карту. | 20202 |

| 20208 | Получение наличных денежных средств в банкоматах и платежных терминалах этого же банка (банка-эмитента). | Перечисление денежных средств на карту с депозитного счета, открытого в этом же банке. | 42301-42307 |

| 30233 | Получение наличных денежных средств в банкоматах и платежных терминалах других банков (участников этой же платежной системы). | Зачисление суммы заработной платы, если счет работодателя открыт в этом же банке. | 401-408 |

| 45501-45510 | Выплаты основного долга по ранее взятому кредиту в этом же банке | Поступления на карточный счет платежей из других банков. | 30102 |

| 70601 | Выплаты процентов по ранее взятому кредиту в этом же банке. | Предоставление кредита по кредитной карте или зачисление валюты кредита в соответствии с кредитным договором. | 45501-45510 |

| 30233, 30232 | Приобретение товаров, работ и услуг в предприятиях розничной торговли. Перевод клиентам других банков. | Внесение денежных средств владельцев карты в платежном терминале этого же банка. | 20208 |

| 40817 | Перевод денежных средств клиенту этого же банка. | Внесение денежных средств наличными владельцем карты в банкоматах и платежных терминалах других банков (участников этой же платежной системы). | 30233, 30232 |

| 70601 | Уплата комиссионных и иных платежей в пользу банка за обслуживание. | Зачисление рублевого эквивалента при продаже клиентом-держателем карты иностранной валюты . | 47405 |

| 47405 | Перечисление рублевых средств для приобретения иностранной валюты в этом же банке. | Зачисление клиенту рублевого эквивалента от продажи драгоценных металлов с обезличенного металлического счета. | 20309 |

| 20309 | Приобретение клиентом драгоценных металлов для зачисления на обезличенный металлический счет в этом же банке. | Зачисление клиенту денежных средств от продажи его ценных бумаг на фондовом рынке. | 47403 |

| 47403 | Приобретение клиентом ценных бумаг на фондовом рынке. |

Практическое задание по теме «Операции банка с использованием платежных карт»

За операционный день (25.06.2018 г.) по карточному счету клиент – физическое лицо, № счета 40817810524070004780 (остаток на счете на начало дня 53 600,00 руб.) совершил следующие операции:

| № п/п |

Корреспонденция счетов | Сумма, руб. | ||

| Дебет | Кредит | |||

| 1. | Списано за товары в магазине розничной торговли (обслуживается в другом банке). | 835,00 | ||

| 2. | Получение наличных в банкомате банка-эмитента платежной карты. | 3500,00 | ||

| 3. | Приобретена иностранная валюта в своем банке (банке-эмитенте платежной карты). | 14000,00 | ||

| 4. | Поступил перевод с банковской карты от клиента этого же банка (физического лица). | 4700,00 | ||

| 5. | Отправлен перевод за услуги. Поставщик услуг обслуживается в другом банке. | 2250,00 | ||

| 6. | Отправлен перевод на карту физического лица, клиента этого же банка. | 1700,00 | ||

| 7. | Зачислена заработная плата от работодателя (негосударственная финансовая организация), обслуживается в этом же банке. | 44 000,00 | ||

| 8. | Списано за услуги в предприятии сферы услуг (обслуживается в другом банке). | 1550,00 | ||

| 9. | Списано в виде комиссий банка за услуги | 250,00 | ||

| 10. | Отправлен перевод на карту физического лица, карта открыта в другом банке. | 2800,00 | ||

| 11. | Получение наличных в банкомате другого банка. | 3000,00 | ||

| 12. | Уплата основного долга по раннее взятому кредиту в этом же банке. | 4500,00 | ||

| 13. | Уплата процентов по ранее взятому кредиту в этом же банке. | 1200,00 | ||

| 14. | Списано за товары в магазине розничной торговли (обслуживается в другом банке). | 700,00 | ||

| 15. | Оправлен перевод на депозитный счет, открытый в этом же банке (на 1,5 года). | 6000,00 | ||

| 16. | Приобретены драгоценные металлы для учета на обезличенном металлическом счет клиента. | 12500,00 | ||

Требуется:

1. составить корреспонденцию счетов по проведенным за день операциям по карточному счету клиента – физического лица;

2. оформить лицевой счет по счету клиента.

Также в бухгалтерском учете коммерческого банка ведется внебалансовый учет платежных карт. Любая платежная карты, не имеет значения какой платежной системы, проходит с момента ее изготовления нижеследующий путь.

1. Получение банком платежных карт у оператора платежной системы и доставка их в денежное хранилище для хранения.

При получении банковских карт от изготовителя делается внебалансовая проводка:

Дебет счета 91202 «Разные ценности и документы»;

Кредит счета 99999 «Счет для корреспонденции с активными счетами при двойной записи» – на количество платежных карт по их видам в условной оценке 1 карта = 1 рублю. Учет карт по видам ведется в отдельной книге, формы 0482171, а общая сумма платежных карт отражается в «Книге учета ценностей кладовой». Сами карты хранятся в хранилище банка с ограничением к ним доступа.

1. Доставка (передача, отправка) платежных карт в процессинговый центр на персонализацию и ответственное хранение.

При отправке платежных карт в процессинговый центр делается следующая внебалансовая проводка:

Дебет счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию»;

Кредит счета 91202 «Разные ценности и документы» – на количество переданных в процессинговый центр карт.

2. Доставка обратно в банк уже персонализированных платежных карт.

Карты, прошедшие персонализацию, ответственный работник банка получает в процессинговом центре и сдает их в денежное хранилище своего банка. Прием и передача платежных карт осуществляются по акту приема-передачи. Эта операция оформляется следующей внебалансовой проводкой:

Дебет счета 91202 «Разные ценности и документы»;

Кредит счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию».

3. Отправка персонализированных платежных карт из головного банка в свои филиалы.

Передача платежных карт в свои филиалы оформляется следующей внебалансовой проводкой:

Дебет счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию»;

Кредит счета 91202 «Разные ценности и документы» – на количество переданных в филиалы банка платежных карт.

4. Выдача платежных карт держателям (клиентам банка).

При выдаче клиенту банка его персонализированной платежной карты на основании договора карточного счета делается следующая внебалансовая проводка:

Дебет счета 99999 «Счет для корреспонденции с активными счетами при двойной записи»;

Кредит счета 91202 «Разные ценности и документы», по лицевому счету – «Банковские карты, предназначенные для выдачи держателю»;

и одновременно:

Дебет счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, находящиеся в обращении»;

Кредит кредита 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, выданные под отчет».

Выдача карты клиенту производится при условии оплаты им комиссионного вознаграждения, на самой банковской карте должен быть логотип банка и его наименование.

5. Возврат держателями использованных платежных карт по истечении их срока действия.

Данная операция отражается следующей проводкой:

Дебет счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, выданные под отчет»;

Кредит счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, находящиеся в обращении».

6. Уничтожение использованных платежных карт.

Уничтожению подлежат сданные клиентами платежные карты по истечению срока их использования, платежные карты не востребованные клиентами. Уничтожаются они путем разрезания на две части с составлением акта. Отражается это следующей внебалансовой проводкой:

Дебет счета 99999 «Счет для корреспонденции с активными счетами при двойной записи»;

Кредит счета 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию», по лицевому счету «Банковские карты, выданные под отчет».

Добавлено в закладки: 0

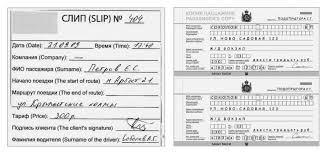

Что такое cлип? Описание и определение понятия

Cлип – это чек (документ), который подтверждает проведение операций по банковской карте, выполненных при помощи импринтера. Обычно являет собой самокопирующиеся трехслойные бланки.

Слип чек

При помощи импринтера, механического устройства, оператором (продавцом, кассиром) проводится оттиск эмбоссированных (рельефных) реквизитов на слип банковской карты. На чеке остается также оттиск клише, имеющий информацию о торговой точке. Добавочно продавец в слипе заполняет вручную данные о производимой операции (дата и сумма операции, код авторизации, валюта операции). Потом три экземпляра подписываются по отдельности и клиентом, и кассиром. После этого первый экземпляр передают держателю карты, второй в торговой точке остается, а третий передает в банк для обработки.

При помощи импринтера, механического устройства, оператором (продавцом, кассиром) проводится оттиск эмбоссированных (рельефных) реквизитов на слип банковской карты. На чеке остается также оттиск клише, имеющий информацию о торговой точке. Добавочно продавец в слипе заполняет вручную данные о производимой операции (дата и сумма операции, код авторизации, валюта операции). Потом три экземпляра подписываются по отдельности и клиентом, и кассиром. После этого первый экземпляр передают держателю карты, второй в торговой точке остается, а третий передает в банк для обработки.

Правильно исполненный слип подтверждает, что операция производится с присутствием физически карты, и практически имеет аналогичную силу, как операция, которая подтверждена ПИН-кодом. Когда документ оформляется кассиром неправильным образом, его необходимо аннулировать при держателе карты. Клиент в слипе не должен никогда указывать ПИН-код.

Слип:

- Слип — это документ, который оформляется при проведении покупки при помощи платёжной банковской карты.

- Слип — это береговая наклонная площадка для проведения спуска судов на воду со стапеля или подъёма с воды.

- Слип — это наклонный специальный участок палубы (обычно в кормовой части) рыбопромысловых или прочих специализированных судов, по которому производит подъём и спуск трала и разного оборудования.

- Слип — это специальный документ, который составлен страховым брокером.

Слип включает в себя некоторые реквизиты, заполняемые вручную работником банка или торговой организации:

Слип включает в себя некоторые реквизиты, заполняемые вручную работником банка или торговой организации:

- сумму операции,

- дату выполнения операции,

- подпись кассира;

- код авторизации,

- валюту операции.

Держатель карты слип заверяет, расписываясь на нем. Обычно, слип являет собой трехслойный документ, размещенный на самокопирующей бумаге. Первый экземпляр заполненного слипа после завершения операции дается держателю карты, второй находится у торговой организации, а третий передает торговая организация напрямую в банк-эквайер или в процессинговую компанию, которая обслуживает его .

Слип — это чек, документ, который подтверждает проведение операций по банковской карте, которые совершены при помощи импринтера. Обыкновенно являет собой самокопирующиеся трехслойные бланки.

Слип — это документ, оформляемый при проведении покупки. Типы слипов отличаются по предназначению. Сегодня самое большое распространение приобрел потребительский слип – чек.

Что обозначает слип?

«Slip» обозначает «скользящий». Слип может быть:

- Чековым – выдают в качестве подтверждения платежа по социальной (кредитной) карте.

- Страховым – описывает риски, которые приняты за вознаграждение брокером.

- Биржевым – сертификат, который сопровождает акцию.

Потребительский чек (слип) выдают в двух экземплярах (для покупателя и продавца) при безналичном расчёте.

Для чего необходимы банковские слипы?

Для чего необходимы банковские слипы?

Банковские трёхслойные слипы печатаются на принтере, сопровождая двусторонним визированием. В слипе отображаются:

- место расхода финансовых средств;

- время;

- сумма;

- код авторизации;

- валюта.

Обратите внимание, в договоре имеется обычно пункт о сбережении слипов. В ситуации, когда необходимо будет разрешить спорную ситуацию, вы будете должны представить все слипы за 3 месяца.

Где возможно узнать слип код?

Слип код предостерегает от мошеннических операций. Не перепутайте с пин-кодом и не пишите ни в коем случае на чеке.

В особенности выгодной является операция, которая описывается для целевых платежей. К примеру, коммунальных. Но слип не имеет юридической силы. При официальном судебном разбирательстве берите выписку банка, которая заверена мокрой печатью, и сравнивайте суммы оплат.

Слип терминала в ситуации стопа по карте

Слип терминала – это удобная услуга, которая присутствует почти в каждом торговом центре. Квитанция терминала — это третий экземпляр чека и включает в себя информацию в отношении операции, давая подтверждение транзакции.

Слип терминала – это удобная услуга, которая присутствует почти в каждом торговом центре. Квитанция терминала — это третий экземпляр чека и включает в себя информацию в отношении операции, давая подтверждение транзакции.

Слип предназначается для процессинговой компании или банка-эквайера. Менеджер их собирает в конце рабочего дня в ситуации чарджбеков для того, чтобы верно отобразить бухгалтерские проводки. Есть специальный журнал в отношении учёта слипов, Z-отчётов по терминалу, которые сверяются с реестром расходных операций.

C предприятием торговли заключается официальный договор в отношении обслуживания слип-системы. А это значит, что в проведении слип-платежа являются заинтересованными 2-3 стороны. Применяйте эту услугу, если слышите фразу «Не работает терминал».

Слип – это чек, формируемый специальным устройством. Оно есть в каждой точке обслуживания (кафе, ресторан и т. п.) или торговой точке, которая принимает платежные карты к оплате. Данный документ – это прямое подтверждение проведенных расходов, так как в нем указываются реквизиты места, где был проведен платеж, время, номер карты, дата, наименование операции, дата завершеания срока ее действия, инициалы, код авторизации и сумма. Слип советуется определенное время сберегать, так как при возвращении покупки именно на его основе возвратят полную стоимость услуги или товара. Деньги придут на карточный счет, с которого совершили покупку.

Чтобы избегнуть неприятных ситуаций, узнайте, принимают ли карты данной системы в данной торговой точке. Посмотрите, присутствуют ли рядом с кассой эмблема платежной системы, к которой карта относится, или спросите у кассира.

Если оплачиваете покупки картой, может понадобиться какой-нибудь документ, который удостоверяет личность. Это необходимо для безопасности карточного счета. Когда проверены документы, кассир принимает оплату при помощи терминала (специального устройства), на котором вводят сумму покупки. Терминал печатает два экземпляра чека. Советуется проверять его на соответствие. В определенных ситуациях может понадобиться подпись на слипе кассира и владельца карты. Данный чек и является слипом. Когда на вашем карточном счете ограничены средства для уплаты покупки, кассир даст вам отказной чек и предложит выплатить покупку другим методом.

Пример из жизни

В августе находились в Минске. За день до отъезда в Москву приняли решение заглянуть неподалёку в пиццерию, на Победителей, 90. Карточкой расплатились. Нечаянно, допивая пиво, посмотрел в слип – чек и … весьма удивился.

Итак, за день до отъезда из Минска в Москву посетили пиццерию. Странно, долго жили рядом, в “Соседи” (магазин) регулярно наведывались, однако лишь перед отъездом посетили данное заведение.

Заказали три пиццы, пива, коктейлей детям. Узнали с радостью, что есть скидки по будням на пиццы. Четвёртую заказали.

Всё практически выпили, съели, попросили счёт. Скромно наели, на 45 белорусских рублей (приблизительно 22 доллара США). Вышла скидка на 2,89 р.

Карточкой оплачиваем. Допиваем, доедаем, ловим часы уходящего отпуска.

Абсолютно случайно раскрываю слип-чек. Смотрю – сумма списана 2,89! Бррр. Направляюсь к официанткам. Старшая по залу и наша официантки выходят настороженно, показываю чек и возмущаюсь, что это такое: списали не 45, а 2,89 рублей. Необходимо исправлять.

Эти переглянулись в недоумении, стали извиняться, сказали что 45 – 2,89 мне сейчас ещё раз спишут.

Списали.

Официантка пять раз благодарила, пока ходила туда – сюда убирать утварь.

Мораль такова: проверяйте, что списывают с карточек. В этот раз в мою сторону ошиблись, и я, как честный человек, заметил ошибку. А ведь могли списать и 289 и вряд-ли бы мне получилось что-то опровергнуть, особенно, находясь в Москве.

Слип-чек выдается покупателям, которые в качестве средства оплаты используют банковские карты. Этот платежный документ оформляет либо электронный терминал, либо оператор (кассир) торговой точки. Последний способ используется нечасто, однако владельцам пластиковых карточек следует быть готовым к получению данного «раритета».

Слип чека — что это

Главное предназначение слипа – идентифицировать проведенный платеж (списание денег с банковской карты покупателя). Ниже рассмотрены два способа, с помощью которых это можно сделать.

Оформление слип-чека оператором

Новые технологии, позволяющие продавцам почти мгновенно взаимодействовать с банками покупателей, сделали такой слип-чек редкостью. Обычно магазины прибегают к нему в экстренных случаях, когда перестают работать привычные терминалы, например, при перебоях связи, отключении электричества или поломке.

Чек оформляется с помощью особого устройства, именуемого импринтером. Это механическое устройство позволяет сделать оттиск используемой пластиковой карточки клиента.

Печать слип-чека происходит следующим образом:

-

в импринтер помещается клише с идентификаторами точки приема безналичных денежных средств;

-

проверяется возможность проведения платежа;

-

делается оттиск карты, которая также кладется в устройство (оттиск можно сделать только с рельефной карты, с выпуклыми реквизитами – номером, сроком действия, фамилией/именем владельца);

-

печатается 3-слойный чек, на каждом экземпляре которого дублируется информация, как о карте покупателя, так и о точке списания средств.

Дополнительные данные кассир или другой работник магазина дописывает на чеках вручную. В частности, на всех копиях платежного документа проставляется:

-

код авторизации;

-

используемая валюта;

-

дата операции;

-

сумма платежа.

По одному экземпляру слипа остается у продавца и владельца карты последний слип-чек (3-й экземпляр) передается непосредственно в банк, выпустивший «пластик». И лишь после обработки чека кредитной организацией деньги с карты направляются продавцу товара или услуги. Все копии документа подписываются кассиром и покупателем.

Если допущена ошибка печати слип-чека или неточность при его оформлении кассиром, документ аннулируют – в присутствии владельца карты.

Когда слип-чек оформлен правильно, он подтверждает проведение денежной операции с использованием карты клиента. Подобное списание средств со счета приравнивается к платежу, удостоверенному пин-кодом (он в слипе не указывается).

Слипы-чеки электронных терминалов

Терминалы формируют слипы автоматически, без помощи специального персонала. В некоторых случаях от кассира потребуется только подпись на чеке. Снятие денег происходит мгновенно. Магазину, ресторану или иному торговому заведению не приходится опасаться, есть ли на счете клиента необходимая денежная сумма. Если средств недостаточно, в проведении платежа будет отказано.

Сейчас можно получить вместо печатного слип-чека образец в электронном виде. Он отправляется покупателю – либо на телефонный номер, либо на e-mail. Желаемый вариант указывается при вводе данных в терминал. Цифровые технологии обеспечивают хранение электронных чеков на специальных серверах, позволяя экономить на расходных материалах.

Читайте также: Кассовый чек при оплате банковской картой

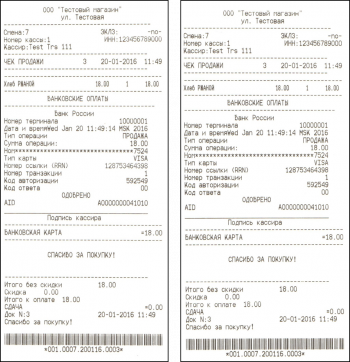

Кассовый чек и слип: особенности платежных документов

Кассовый чек и чек-слип не во всех ситуациях являются равнозначными платежными документами. Например, если оплата произведена физическим лицом, он вправе затем вернуть деньги, сославшись на оформленный слип (если, например, захочет вернуть приобретенный товар) – Гражданский кодекс допускает подтверждение покупки иными документами, помимо кассового чека (ст. 493 ГК РФ). Юристы советуют хранить слипы некоторое время так же, как и кассовые чеки.

Однако слип-чек терминала не приравнивается к кассовому чеку, если операцию по списанию денег с банковской карты осуществляет хозяйствующий субъект. В ст.4.7 Федерального закона № 54-ФЗ от 22 мая 2003 г. о применении ККТ перечислены обязательные реквизиты кассового чека. И не все они отражаются на слипах. Например, на них отсутствует ИНН продавца и перечень приобретаемой продукции. Поэтому подтверждать расходы организации следует двумя документами – слипом и кассовым чеком.

Вопрос от читательницы Клерк.Ру Маргариты Иванниковой (г. Воронеж)

У нас в ИП розничная торговля,но наряду с наличными расчетами мы принимаем к оплате пластиковые карты.Как в своем бухгалтерском учете мне отразить оплату картами? Документ продажа в розницу формирует проводку Д50 К90,а если принимаем к оплате карту то получается Д51 К62?Подскажите пожалуйста как вести учет правильно, очень жду ответ.

При продаже товаров покупателям с оплатой по банковским картам организация торговли заключает договор с кредитной организацией (банком – эквайрером), осуществляющей деятельность по проведению таких расчетов.

В договоре указываются порядок авторизации карт, обеспечение организации торговли необходимыми техническими средствами, условия расчетов за товары и др.

Из денежных средств, списанных со счетов покупателей и подлежащих перечислению на расчетный счет организации торговли, банк-эквайрер удерживает торговую уступку — денежную сумму, уплачиваемую организацией торговли банку-эквайреру за расчеты по операциям с использованием банковской карты при реализации товара. На расчетный счет организации торговли поступает сумма за минусом торговой уступки.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

При расчетах с использованием банковских карт организация торговли обязана применять ККТ (ст.5 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов…»), то есть помимо чека банковского терминала организация торговли должна еще выбивать чек и по ККТ (Письмо от 21 апреля 2004 г. N 33-0-14/300).

В бухгалтерском учете выручка от продажи товаров является для организации доходом от обычных видов деятельности (п.5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н) и принимается к бухгалтерскому учету в сумме дебиторской задолженности, поскольку на момент продажи товара денежные средства на расчетный счет организации торговли еще не поступили (п.6.2 ПБУ 9/99).

Одновременно фактическая себестоимость реализованного товара признается расходом по обычным видам деятельности (п. п. 5, 7, 9, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Расходы по оплате услуг банков являются для организации операционными расходами (п.11 ПБУ 10/99).

Реализация товаров на территории РФ признается объектом налогообложения по НДС (п.п. 1 п. 1 ст. 146 НК РФ). Налоговая база определяется как стоимость реализованных товаров без учета НДС (п. 1 ст. 154 НК РФ).

Услуги банка-эквайрера по проведению расчетов не подлежат налогообложению НДС (п.п. 3 п. 3 ст. 149 НК РФ). Следовательно, стоимость услуг банка не содержит «входного» НДС.

В целях налогообложения прибыли:

— выручка от реализации товара (за вычетом НДС) признается доходом от реализации (п. 1 ст. 249, п. 1 ст. 248 НК РФ);

— при реализации покупных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения данных товаров (п.п. 3 п. 1 ст. 268 НК РФ);

— вознаграждение банка-эквайрера признается организацией торговли прочим расходом, связанным с производством и реализацией (п.п. 25 п. 1 ст. 264 НК РФ).

Учитывая изложенное и в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 N 94н, в рассматриваемом случае организации торговли рекомендуется отражать в учете следующие бухгалтерские записи.

|

Дебет |

Кредит |

Первичный документ |

|

| Признана выручка от продажи товаров, оплаченных с использованием банковских карт |

57 |

90-1 |

Справка-отчет кассира-операциониста |

| Списана фактическая себестоимость товаров |

90-2 |

41 |

Бухгалтерская справка |

| Начислен НДС при реализации товаров |

90-3 |

68 |

Бухгалтерская справка |

| Поступила на расчетный счет оплата товаров за вычетом удержанного банком вознаграждения |

51 |

57 |

Выписка банка по расчетному счету |

| Признан расход по оплате услуг банка |

91-2 |

76 (60) |

Бухгалтерская справка |

| Отражено удержание вознаграждения банком |

76 (60) |

57 |

Мемориальный ордер, Выписка банка по расчетному счету |

Получить персональную консультацию по любому налогу в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Татьяны Потаповой.

Как расплатиться картой Сбербанка в магазине?

Большой процент россиян откладывает оформление кредиток и дебетовых карт из-за того, что не знает, как пользоваться картой Сбербанка и других эмитентов в магазине. На дворе XXI век, а мы имеем всё те же длинные очереди в супермаркетах, как и в советские годы XX века. Новые технологии проходят мимо. Если бы все научились расплачиваться картой, процесс оформления покупок ускорился бы, и очереди остались бы в прошлом.

Как расплачиваться картами Сбербанка в магазине?

Владельцы пластиковых карт могут не только оплачивать покупки в магазинах, но и расплачиваться за услуги и предоставленный сервис в ресторанах, кафе, вокзалах, салонах красоты и т. д.

Мнение эксперта Александр Иванович Финансовый эксперт Задать вопрос эксперту Важно: применить карту можно в торговых точках, оснащённых специальными платёжными терминалами ((POS-терминалами).

Обычно, если предприятие принимает оплату банковскими платёжными инструментами, клиенты оповещаются об этом наклейками, на которых напечатаны логотипы различных платёжных систем:

- Мир;

- Union Pay;

- MasterCard;

- Visa и т. п.

Если наклейки отсутствуют, стоит поинтересоваться, будет ли принята к оплате карта. Большинство компаний стремится обеспечить возможность безналичной оплаты, чтобы не потерять клиентов, потому устанавливают терминалы.

Способы оплаты банковской картой

Ответ на вопрос, как правильно вставлять карту, напрямую зависит от того, к какому типу относится используемый пластик. На данный момент используются такие карты:

- с магнитной полоской;

- с чипом;

- бесконтактные.

Любой из вариантов требует наличия определённых навыков.

Мнение эксперта Александр Иванович Финансовый эксперт Задать вопрос эксперту Важно: в торговых точках применяются 2 вида расплаты пластиком: самостоятельная, когда терминал доступен клиенту, передача карты кассиру, который осуществляет операцию.

Карточка с магнитной полосой

Пластик с магнитными полосами постепенно превращается в раритет. Не далёк день, когда от данной технологии откажутся в пользу иных более перспективных способов. Вариант отличает низкий уровень защиты, пластик привлекает мошенников, а при частом использовании быстро приходит в негодность.

Если вы держатель платёжного инструмента с магнитной полосой, предлагаем вам инструкцию, пошагово показывающую алгоритм необходимых действий:

- Поставьте кассира в известность о том, что намерены расплатиться картой.

- Проведите пластик через ридер терминала или передайте карточку кассиру, чтобы он сделал это за вас.

- Если есть доступ к аппарату, нужно провести пластиком сверху вниз, чтобы магнитная лента попала в зону считывания. Тёмная полоска должна быть внизу и обращена в сторону считывателя.

- Если ридер не горизонтальный, а вертикальный, платёжный инструмент нужно вести слева на право. Полоса, как и в предыдущем случае, должна располагаться внизу.

- POS-терминал по завершении платежа выдаёт чек, в котором должен расписаться держатель, решивший расплатиться картой. В некоторых терминалах предусмотрена роспись специальной ручкой на экране аппарата.

Ни в коем случае не оставляйте пластик без присмотра. Даже если платёж осуществляет кассир, следите за его манипуляциями.

Пластик с чипом

С 2013 года в оборот были запущены платёжные инструменты с встроенными чипами. В России используются двойные карточки, представляющие собой симбиоз чипа и магнитной полосы. Это связано с тем, что далеко не везде установлены терминалы, считывающие информацию с чипов.

Алгоритм использования чипа такой:

- Вставляете пластик в чип-ридер до упора.

- Чип должен располагаться вверху.

- Вводите PIN.

- Ждёте проведения оплаты.

- Вынимаете платёжный инструмент.

Операция завершена. Преимущество способа не только в большей безопасности, но и в том, что не нужно расписываться.

Бесконтактная карта

Одной из последних инноваций финансового рынка является оплата картой бесконтактного типа. Технология называется PayPass, когда речь идёт о платёжной системе МастерКард, или PayWave, если речь идёт о ПС Visa. Народ, не разбираясь, присвоил технологии название Пей Пасс.

Суть технологии в том, что карточка снабжена специальной антенной, передающей терминалу информацию. На таком платёжном инструменте всегда есть изображение в виде волн.

Платить картой такого типа очень просто, так как её нужно просто поднести ближе к считывающему устройству. Не требуется вводить PIN и ставить роспись на чеке. Эти атрибуты надёжности потребуются только в том случае, если сумма приобретения превысит 1 000.00 рублей.

В России технология пока не пользуется большим спросом. Однако большинство банков в линейках предложений имеют бесконтактные платёжные инструменты. Пользователи Альфа-Банка, могут покупку оплатить без карты, используя вместо неё специальные часы, браслет или кольцо.

Когда нужно вводить пин, когда нет?

Как видно, пин-код перестал быть обязательным гарантом проведения оплаты. Он необходим при:

- оплате пластиком с магнитной полоской;

- оплате карточкой с чипом;

- оплате платёжным инструментом для бесконтактный операций, когда сумма покупки более 1 000.00 рублей.

Дальнейшее развитие технологий приведёт к тому, что необходимость в ПИНе отпадёт.

Требуется ли предъявлять документы?

В большинстве случаев при покупке товара и оплате его цены пластиковым носителем документы предъявлять не требуется. Однако, если у кассира возникают подозрения, что карта принадлежит не тому, кто её предъявил, он может попросить предъявить паспорт и, если клиент не изъявляет желания его предоставлять, отказать в предоставлении услуги.

Обязательно клиенты предъявляют паспорта в пунктах выдачи наличных.

Как оплатить покупку в интернет-магазине?

Карты хороши тем, что с их помощью можно производить оплату всего, что приобретаете в интернете. И тут не понадобятся знания о том, как правильно вставить карточку в окошко терминала. Алгоритм приобретения в интернете такой:

- Оформив заказ, выбираете из предложенных вариантов оплаты «Картой».

- Вносите сведения о платёжной системе.

- Заполняете поля формы.

- Если всё сделано правильно, система сайта сообщит вам о том, что операция завершена, платёж прошёл.

Вводить пин-код не нужно. При желании можно заказать дополнительную защиту 3-D Secure, которая подключается бесплатно.

Как вернуть деньги за возвращённую покупки?

Если покупка не подошла, у покупателя есть законных 14 суток на то, чтобы её вернуть. То, что оплата была произведена картой, не может служить основанием для отказа продавца взять товар, а вместо него дать деньги.

В терминалах предусмотрена функция возврата всей суммы, уплаченной клиентом или её части, если возвращается часть покупки. Для того чтобы сделали обратную операцию в вашу пользу, нужно предъявить:

- паспорт;

- карточку;

- чек.

Иногда вместо чека достаточно назвать дату и время произведённой оплаты.

Мнение эксперта Александр Иванович Финансовый эксперт Задать вопрос эксперту Важно: если кассир производит обратную операцию, обязательно возьмите чек. Он понадобится, если сумма так и не поступит на пластик.

Что делать, если деньги списаны дважды?

На практике бывают случаи, когда покупатель делает оплату пластиком, а потом из-за сбоев системы выясняется, что платёж не прошёл. Продавец делает повторный платёж. В итоге выясняется, что одна покупка была оплачена дважды. Клиент требует деньги, а продавец разводит руками и отправляет его в банк.

Если вы попали в подобную ситуацию, действуйте так:

- Обратитесь в свой эмитент с просьбой предоставить выписку по карточному счёту.

- Если повторная сумма не списалась, но находится в заблокированном состоянии, напишите заявление о том, чтобы деньги разблокировали.

- Если обнаруживаете, что денежные средства уже списаны в пользу продавца, составьте заявление- претензию, описав в ней произошедшее.

На возврат дважды списанной суммы уходит около месяца.

Как поступить, если в чеке одна сумма, а списалась другая?

В ситуациях, когда невнимательны и продавец и покупатель, возможна переплата за товар. Если ваша покупка стоила 500.00 рублей, а продавец случайно набрал дополнительный ноль, провёл транзакцию, а покупатель, то есть, вы, подтвердили её пином, нужно действовать так:

- Если заметили ошибку сразу, попросите продавца отменить транзакцию. В день покупки это возможно.

- Если пришли с претензией в другой день, нужно чтобы продавец сделал обратный платёж. В этом случае деньги будут возвращаться на счёт около недели.

Преимущества безналичного расчета по карте

Научиться пользоваться банковским пластиком есть смысл, так как он имеет целый ряд преимуществ перед наличкой:

- Поступающие от финучреждения выписки позволяют брать под контроль расходы.

- При расплате картами Сбербанка можете получать кэш-беки и бонусы.

- Банковский пластик принимают во всём мире, в то время как рубли придётся менять на валюту государства нахождения.

- Более безопасное использование. Украденные деньги маловероятно вернуть, а похищенную карточку достаточно заблокировать, и никто не сможет ею воспользоваться.

- Комфортность использования. Если нужна крупная сумма, нет необходимости носить её с собой.

Использование наличных – это вчерашний день. Уже скоро людям придётся от них отказаться. Чтобы переход на карты не был тяжёлым, есть смысл уже сейчас научиться ими пользоваться.

Помогла ли вам статья? ДаНет Автор статьи Александр Иванович Эксперт по электронным платежам в интернете. Написано статей 1133