Содержание

- Отчет агента

- Документооборот по агентскому договору

- Отчет агента

- Отчет агента (образец)

- Агентский договор: отличие от других договоров

- Агентский договор: учет у принципала и агента

- Особенности агентского договора в бухгалтерском учете

- Агентский договор: виды и правила

- Учет продаж через агента

- Учет закупок через агента

- Агентский договор с иностранной компанией – особенности уплаты НДС

- Итоги

Этот материал – отрывок литературно обработанной стенограммы сессии вопросов и ответов после семинара «Договорная работа: все, что нужно знать бухгалтеру» (лектор – В.Я.Володарский), который был проведен издательством «Главная книга». На некоторые вопросы слушателей ответила эксперт издательства М.Н. Ахтанина.

На семинаре Владимир Яковлевич сказал, что агент обязан представлять принципалу вместе с отчетом документы, подтверждающие доходы и расходы по совершенным при исполнении поручения сделкам. Это действительно так?

М. А.: В принципе так, но с небольшой оговоркой. Представить такие документы непосредственно вместе с отчетом агент должен, если это прямо предусмотрено договором <1>. Однако даже если представление документов не предусмотрено договором, а принципал потребовал их представить, агент должен это сделать. А вас что-то смущает?

📌 Реклама Отключить

Но по Гражданскому кодексу агент обязан предоставить принципалу вместе с отчетом лишь документы, подтверждающие расходы, возмещаемые принципалом. Да и то только в том случае, если договором не предусмотрено иное <1>! Разве это не означает того, что агент вправе не представлять принципалу как минимум — документы, подтверждающие полученные по сделкам доходы, а как максимум (если предусмотреть договором) — документы, подтверждающие расходы?

М. А.: Для того, чтобы понять, можно ли так трактовать норму пункта 2 статьи 1008 ГК РФ, нужно вспомнить о том, что агентские отношения строятся либо по модели договора поручения, либо по модели договора комиссии. В первом случае агент действует от имени принципала, а во втором — от своего <2>.

Как вы понимаете, когда агент действует от имени принципала, он обязан представить последнему все документы по сделкам просто потому, что это, по сути, документы принципала. Ведь они составлены либо от его имени, либо на его имя. Причем передать принципалу нужно не копии документов, а их подлинники. Согласны?

📌 Реклама Отключить

Да. Но нашей ситуации это не касается, мы действуем как агенты от своего имени.

М. А.: Значит, к отношениям, вытекающим из вашего договора, применяются нормы ГК о договоре комиссии в той части, в которой они не противоречат существу агентирования и положениям главы 52 ГК <2>. А как указал ВАС РФ, комиссионер обязан по требованию комитента представить документы, подтверждающие факты заключения и исполнения сделок, а также свидетельствующие об их условиях <3>.

Более того, вывод ВАС можно распространить на агентов и без оглядки на то, что к агентским договорам применяются нормы ГК о договорах комиссии. Поскольку в части обязанности агента (комиссионера) представлять отчеты нормы пункта 2 статьи 1008 и статьи 999 ГК практически одинаковые.

И если разобраться, ВАС абсолютно прав. Поскольку, несмотря на то что отношения сторон договоров агентирования и комиссии носят доверительный характер, народную мудрость «доверяй, но проверяй» еще никто не отменял. И принципал (комитент) имеет право проверить сведения, указанные агентом (комиссионером) в отчете. Сделать же это он может, только имея на руках копии документов, оформленных при заключении и исполнении сделок, совершенных за его счет. Причем, повторюсь, потребовать от агента представления таких документов принципал может, даже если договором это не предусмотрено.

📌 Реклама Отключить

А что будет, если мы копии документов по сделкам принципалу все-таки не представим?

М. А.: Если принципал примет ваш отчет и без них, то, в общем-то, ничего <4>. Раз отчет агента принят без возражений, значит, принципал признал, что поручение исполнено надлежащим образом, и должен уплатить агенту вознаграждение и возместить расходы <5>.

Кстати, отсутствие в этом случае у принципала копий документов по сделкам, совершенным агентом, не говорит о том, что агентский договор не исполнен. Поэтому налоговые органы не вправе их требовать от принципала для подтверждения правомерности учета расходов или вычетов НДС <6>. Хотя, естественно, принципалу будет проще общаться с инспекторами, если у него копии этих документов будут <7>.

Однако если принципал не примет отчет без подтверждающих документов, а агент будет продолжать упорствовать, то последствия для него могут быть печальными. Во-первых, он не получит агентского вознаграждения и возмещения расходов, понесенных при исполнении поручения. Во-вторых, принципал сможет потребовать от агента, продавшего его товары, возмещения их полной рыночной стоимости, как если бы они были утрачены <8>.

📌 Реклама Отключить

И что же нам делать? Мы не представляем документы по сделкам принципалам не потому, что пытаемся их обмануть, а лишь потому, что хотим сохранить в тайне сведения о своих контрагентах. Ведь имея на руках копии документов по нашим сделкам, принципалы смогут выйти на наших контрагентов и работать с ними напрямую. То есть мы просто лишимся возможности вести свой бизнес!

М. А.: Понимаю ваши опасения. Но эти риски можно минимизировать гражданско-правовыми средствами. Допустим, по агентскому договору вы реализуете товары некоего производителя (принципала). У вас в одном или нескольких регионах есть клиенты, закупающие эти товары. Включите в агентский договор условие о том, что принципал обязуется не продавать самостоятельно или через других агентов свою продукцию покупателям, находящимся на территории «ваших» регионов. И предусмотрите санкции за нарушение этого обязательства. Гражданский кодекс дает вам возможность так защитить свои коммерческие интересы <9>. Правда, узнать о нарушении принципалом такого обязательства и доказать этот факт в суде очень непросто <10>.

📌 Реклама Отключить

Впервые опубликовано в издании «Главная книга.Конференц-зал» 2010, № 03

Отчет агента

По агентскому договору агент по поручению принципала обязуется за вознаграждение совершать юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Документооборот по агентскому договору

Передача имущества агентом принципалу и наоборот оформляется любыми первичными учетными документами, составленными согласно требованиям п. 2, п. 4 ст. 9 Закона от 06.12.2011 N 402-ФЗ. Также можно воспользоваться унифицированными формами (п. 1.2 Постановления Госкомстата России от 25.12.1998 N 132).

Кроме этого, агент должен отчитываться перед принципалом о выполнении агентского поручения (ст. 1008 ГК РФ).

Отчет агента

Порядок и сроки направления принципалу отчета предусматриваются агентским договором. Например, отчет об исполнении агентского поручения может представляться принципалу ежемесячно, по мере исполнения агентом договора или по окончании срока действия договора. К отчету агент прикладывает документы, подтверждающие произведенные им расходы за счет принципала (п. 1, п. 2 ст. 1008 ГК РФ).

Если принципал не сообщит агенту о своих возражениях по отчету в течение 30 дней со дня его получения (если договором не определен другой срок), то отчет агента по агентскому договору будет считаться принятым принципалом (п. 3 ст. 1008 ГК РФ).

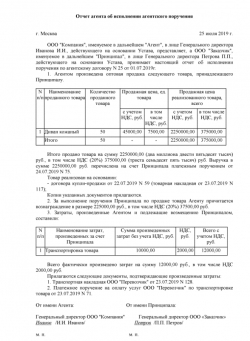

Отчет агента (образец)

Отчет агента о выполнении поручения принципала по агентскому договору составляется в произвольной форме с учетом требований п. 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ. Форма отчета агента (образец) прикладывается к агентскому договору.

В отчет агента включается информация об исполнении агентского договора, о расчете и величине агентского вознаграждения и о фактических расходах, которые принципал обязан возместить агенту.

Отчет агента принципалу (образец заполнения) приведем здесь:

Агентский договор: отличие от других договоров

Агентский договор отличается от других посреднических договоров, а именно от договора поручения (ст. 971 ГК РФ) и от договора комиссии (ст. 990 ГК РФ).

По агентскому договору в полномочия агента может входить совершение как юридических, так и фактических действий. В то время как по договору поручения поверенный совершает только юридические действия, а по договору комиссии комиссионер только заключает сделки (п. 1 ст. 971, п. 1 ст. 990, п. 1 ст. 1005 ГК РФ).

Агентский договор: учет у принципала и агента

Компания ГАРАНТ

Организации заключили агентский договор. И принципал, и агент применяют общую систему налогообложения. В соответствии с заключенным договором агент от своего имени заключает договоры с заказчиками на перевозку грузов силами принципала. Условия агентского договора предполагают, что все права и обязанности по заключенным с заказчиками договорам возникают у агента. Агент производит расчет с принципалом после поступления денежных средств от заказчика на расчетный счет агента, удерживая причитающееся ему вознаграждение.

Каков в данной ситуации порядок документооборота между сторонами? Каков порядок бухгалтерского и налогового учета денежных поступлений от заказчиков у принципала и у агента?

Глава 52 Гражданского Кодекса РФ (далее — ГК РФ) регулирует взаимоотношения сторон по агентскому договору. Кроме того, к договору, по условиям которого Агент действует от своего имени (а в рассматриваемой ситуации Агент действует от своего имени), применяются правила ГК РФ о договоре комиссии (ст. 1011 ГК РФ).

По агентскому договору одна сторона (Агент) обязуется за вознаграждение совершать по поручению другой стороны (Принципала) юридические и иные действия от своего имени, но за счет Принципала либо от имени и за счет Принципала. При этом по сделке, совершенной Агентом с третьим лицом от своего имении за счет Принципала, приобретает права и становится обязанным Агент, хотя бы Принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (ст. 1005 ГК РФ).

Агент за оказанные услуги получает вознаграждение, размер и порядок уплаты которого устанавливаются агентским договором (ст. 1006 ГК РФ). При этом статья 997 ГК РФ предоставляет комиссионеру право (как было указано выше, если Агент действует от своего имени, то применяются правила о договоре комиссии) в порядке зачета встречных однородных требований (ст. 410 ГК РФ) удерживать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента.

Как видно из указанных норм, гражданское законодательство предоставляет Агенту право удерживать причитающееся ему вознаграждение из сумм, поступающих от третьих лиц во исполнение договора, заключенного Агентом по поручению Принципала. При этом стороны вправе согласовать в агентском договоре по своему усмотрению условия и порядок выплаты Агенту вознаграждения (п. 2 ст. 1, п. 4 ст. 421 ГК РФ).

Документооборот

Агент обязан представлять Принципалу отчеты об исполнении им агентского договора в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре конкретных условий представления отчетов они представляются Агентом по мере исполнения им договора либо по окончании действия договора (ст. 1008 ГК РФ). При этом к отчету Агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала (если агентским договором не предусмотрено иное). Следовательно, вопрос о том, какие именно документы подтверждают исполнение агентского поручения и должны быть приложены к отчету Агента, решается сторонами по своему усмотрению (перечень документов предусматривается агентским договором).

Следует отметить, что отчет Агента является для Принципала первичным учетным документом, подтверждающим произведенные расходы в виде агентского вознаграждения и возмещаемых Агенту расходов (письмо УФНС России по г. Москве от 05.04.2005 N 20-12/22797, постановление Президиума ВАС РФ от 14.02.2012 N 12093/11, постановление ФАС Северо-Кавказского округа от 06.06.2012 N Ф08-2678/12).

В рассматриваемой ситуации Агент привлекает Заказчиков для перевозки грузов силами Принципала и от своего имени заключает с ними договоры. В таком случае документы по сделкам, заключенным Агентом с Заказчиками (счета, акты выполненных работ (оказанных услуг), счета-фактуры и др.), оформляются Агентом в адрес Заказчиков от своего имени. В связи с чем полагаем, что акты выполненных работ Принципалом в адрес Заказчиков не выставляются (у Заказчиков будут акты выполненных работ от Агента). Также, на наш взгляд, Принципалу нет необходимости дублировать акт, выставленный Агентом Заказчику (то есть перевыставлять его в адрес Агента). При этом для отражения в учете Принципала операций по реализации работ (услуг), осуществляемых в рамках агентского договора, Принципалу необходимо наличие отчета Агента (извещения агента) с приложением копий подтверждающих документов. Если агентским договором предусмотрено составление акта на агентское вознаграждение, то Агент составляет такой акт.

Отчет Агента и акт составляются в произвольной форме, так как каких-либо специальных правил в отношении их формы и содержания законодательно не установлено. В связи с чем в агентском договоре стороны могут самостоятельно определить форму этих документов и перечень необходимых Принципалу сведений. Обращаем внимание, что необходимо, чтобы все указанные первичные документы (в том числе отчет агента и акт) содержали все обязательные реквизиты, установленные п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Операции по реализации товаров (работ, услуг) на территории РФ признаются объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом реализация Принципалом работ (услуг) облагается НДС независимо от того, от своего имени Принципал осуществляет их реализацию, или через посредника по агентскому договору.

В силу п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм НДС к вычету (п. 1 ст. 169 НК РФ).

Таким образом, Агент обязан не позднее пяти календарных дней считая с даты реализации услуг покупателю (Заказчику) выписать на имя покупателя (Заказчика) соответствующий счет-фактуру с выделением суммы НДС.

Особенности заполнения документов, применяемых при расчетах по налогу на добавленную стоимость при осуществлении посреднических сделок, установлены в приложениях к постановлению Правительства РФ от 26.12.2011 N 1137 (далее — Постановление N 1137).

Поскольку согласно агентскому договору Агент выступает от своего имени, то счета-фактуры покупателям (Заказчикам) с выделением суммы НДС должен выставлять Агент от своего имени, а реквизиты этих счетов-фактур передавать Принципалу (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость Постановления N 1137). То есть Агент в выставленном покупателю услуг счете-фактуре указывает в качестве продавца наименование своей организации в соответствии с учредительными документами (письмо Минфина России от 29.04.2013 N 03-07-09/15077). Дополнительно Агент может также указать сведения о Принципале и об агентском договоре (письмо Минфина России от 23.04.2012 N 03-07-09/40).

Выставленные покупателям (Заказчикам) счета-фактуры регистрируются Агентом только в части 1 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137. В книге продаж эти счета-фактуры агентом не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Одновременно Агент сообщает Принципалу показатели выставленного покупателю (Заказчику) счета-фактуры.

Принципал, в свою очередь, должен выдать Агенту счета-фактуры, в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), а также счета-фактуры при получении суммы оплаты (частичной оплаты), в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), и зарегистрировать их в книге продаж. Поэтому Принципал на основании полученных от Агента данных о реализованных услугах (работах) выставляет счет-фактуру Агенту той же датой, которой Агентом выписан счет-фактура покупателю (Заказчику). Номер счету-фактуре присваивается в соответствии с индивидуальной хронологией составления счетов-фактур Принципала. В строке «Продавец» указываются реквизиты Принципала. В строке «Покупатель» указывается наименование фактического покупателя (Заказчика), а не Агента (пп. «и» п. 1 Правил заполнения счета-фактуры Постановления N 1137, письмо Минфина России от 10.05.2012 N 03-07-09/47). В табличной части повторяются все данные счета-фактуры, выставленного Агентом в адрес покупателя (Заказчика). Агент регистрирует полученный от Принципала документ в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137.

Вместе с тем Агент выставляет Принципалу счета-фактуры на суммы своего агентского вознаграждения по услугам, оказанным в рамках агентского договора, и регистрирует их в книге продаж (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

В случае получения Агентом денежных средств от Принципала в виде оплаты (частичной оплаты) в счет предстоящего оказания посреднических услуг (предоплаты по вознаграждению) Агент должен выставить Принципалу счет-фактуру на полученную сумму оплаты (частичной оплаты) и зарегистрировать его у себя в книге продаж.

Принципал регистрирует полученный от Агента счет-фактуру на сумму агентского вознаграждения в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137 и в книге покупок (п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Еще раз отметим, что счета-фактуры, выставленные Агентом Покупателям (Заказчикам) от своего имени при реализации работ (услуг), а также выставленные Покупателям (Заказчикам) при получении от них суммы оплаты (частичной оплаты) в счет предстоящего оказания услуг (выполнения работ), в книге продаж Агента не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Учет у Агента

Доходы организации, в зависимости от их характера, условия получения и направлений деятельности организации, подразделяются на доходы от обычных видов деятельности и прочие доходы (п. 4 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99)). Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. При этом организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения.

В зависимости от квалификации дохода в виде агентского вознаграждения оно может отражаться либо на счете 90 «Продажи», предназначенном для учета доходов от обычных видов деятельности, либо на счете 91 «Прочие доходы и расходы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция)).

Следует отметить, что не признаются доходами организации поступления от других юридических и физических лиц, в том числе по агентским договорам в пользу Принципала (п. 3 ПБУ 9/99). Следовательно, денежные средства, поступающие Агенту от Заказчиков, подлежащие перечислению Принципалу, в доходы Агента не включаются и учитываются на счетах учета расчетов.

В соответствии с Инструкцией расчеты с принципалом могут учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчете «Расчеты с принципалом».

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Агента следующим образом:

Дебет 50 (51) Кредит 62, субсчет «Расчеты по авансам полученным»

— получен аванс от заказчика;

Дебет 62 Кредит 76, субсчет «Расчеты с принципалом»

— отражена реализация услуг (работ) в рамках агентского договора;

Дебет 62, субсчет «Расчеты по авансам полученным» Кредит 62

— зачтена сумма аванса;

Дебет 50 (51) Кредит 62

— получены денежные средства от заказчика в порядке окончательного расчета;

Дебет 76, субсчет «Расчеты с принципалом» Кредит 51

— денежные средства, за вычетом удержанного агентского вознаграждения, перечислены принципалу;

Дебет 62 Кредит 90, субсчет «Выручка» (91, субсчет «Прочие доходы»)

— отражена выручка в виде агентского вознаграждения;

Дебет 76, субсчет «Расчеты с принципалом» Кредит 62

— отражен зачет агентского вознаграждения;

Дебет 90-3 Кредит 68-2

— начислен НДС на агентское вознаграждение.

Сумма агентского вознаграждения признается доходом Агента, подлежащим обложению налогом на прибыль. При этом при определении налоговой базы по налогу на прибыль Агента не учитываются доходы в виде имущества (включая денежные средства), поступившего Агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат, произведенных Агентом за Принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров (пп. 9 п. 1 ст. 251 НК РФ). То есть в состав доходов Агента, учитываемых для целей налогообложения, включается сумма агентского вознаграждения (денежные средства, полученные от Заказчиков и подлежащие перечислению Принципалу, доходом Агента не являются).

Доходы в целях налогообложения прибыли признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления) (п. 1 ст. 271 НК РФ). При этом независимо от момента фактического поступления от Принципала на счет Агента сумм агентского вознаграждения (в данном случае независимо от даты удержания Агентом вознаграждения из причитающихся Принципалу сумм) датой признания доходов в целях налогообложения прибыли для Агента будет являться дата представления Агентом отчета (в сроки, обусловленные договором) или дата подписания сторонами (Агентом и Принципалом) акта об оказании услуг (в зависимости от того, какая форма отчета Агента перед Принципалом оговорена условиями агентского договора) (п. 3 ст. 271 НК РФ).

Обязанность по уплате НДС в бюджет у Агента (если Агент применяет общую систему налогообложения и является плательщиком НДС) возникает только с суммы агентского вознаграждения (п. 1 ст. 156 НК РФ).

Учет у Принципала

Отражение в бухгалтерском и налоговом учете Принципала операций, выполняемых в рамках агентского договора, должно производиться на основании отчета Агента, к которому прилагаются подтверждающие документы (ст. 1008 ГК РФ).

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Принципала следующим образом:

Дебет 62 Кредит 90

— отражена на основании отчета агента (извещения агента) выручка от реализации услуг (выполнения работ);

Дебет 90-3 Кредит 68-2

— начислен НДС;

Дебет 20 (26, 44) Кредит 76, субсчет «Расчеты с агентом»

— отражено агентское вознаграждение на основании утвержденного отчета агента;

Дебет 19 Кредит 76, субсчет «Расчеты с агентом»

— отражен НДС по агентскому вознаграждению;

Дебет 68-2 Кредит 19

— НДС по агентскому вознаграждению принят к вычету;

Дебет 90, субсчет «Себестоимость продаж» Кредит 20 (26, 44)

— списаны затраты на оплату услуг посредника (в том числе сумма агентского вознаграждения);

Дебет 51 Кредит 62

— учтена сумма, перечисленная агентом в рамках агентского договора, от покупателей услуг (заказчиков), за минусом вознаграждения агента;

Дебет 76, субсчет «Расчеты с агентом» Кредит 62

— зачтено в оплату от покупателей вознаграждение агенту.

Доходом Принципала, учитываемым при формировании налогооблагаемой прибыли, будет выступать вся сумма выручки от реализации работ (услуг), то есть сумма, за которую работы реализованы Заказчикам Агентом за вычетом НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ). При этом сумму агентского вознаграждения (пп. 3 п. 1 ст. 264 НК РФ), а также стоимость реализованных работ (услуг) Принципал сможет учесть в составе расходов при условии соответствия произведенных затрат критериям, предусмотренным п. 1 ст. 252 НК РФ.

У Принципала, применяющего метод начисления, сумма денежных средств, полученных в качестве предоплаты за предстоящее выполнение работ (оказание услуг), в целях обложения налогом на прибыль не учитывается (пп. 1 п. 1 ст. 251 НК РФ).

Налоговой базой по НДС у Принципала является общая сумма оказанных услуг (выполненных работ), так как Принципал является их исполнителем (пп. 1 п. 1 ст. 146 НК РФ, п. 1 ст. 167, п. 1 ст. 154 НК РФ). При этом необходимо учитывать, поскольку в соответствии с п. 1 ст. 167 НК РФ налоговой базой для исчисления НДС является наиболее ранняя из дат (день отгрузки работ (услуг) или день оплаты (частичной оплаты)), то в случае, если Агент получит предоплату от Заказчика, то Принципал должен будет начислить НДС с суммы предоплаты, поскольку ему принадлежит все полученное посредником по сделке. Для того чтобы Принципал смог начислить НДС с предоплаты, Агент должен сообщить ему о полученном авансе.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Отчеты агента;

— Энциклопедия решений. Исполнение агентского договора;

— Энциклопедия решений. Учет у комитента при реализации товаров через комиссионера;

— Энциклопедия решений. Учет у комиссионера при реализации товаров комитента.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Вопрос

Какие документы должен предоставить агент заказчику (агент осуществляет закупки)? На чье имя должны быть составлены документы, если агент действует от своего имени?

Ответ

Если посредник действует от своего имени. Такая схема всегда применяется по договору комиссии и может применяться по агентскому договору. В этом случае посредник от своего лица заключает договоры с покупателями и продавцами. Это значит, что он сам является по договору продавцом или покупателем соответственно. При этом принципал в таких договорах может даже не упоминаться. И обязанным по заключенным договорам также становится посредник.

Отчет посредника

Независимо от того, от чьего имени действует посредник, выполняя поручение своего заказчика, он должен отчитаться перед принципалом за проведенную работу.

За какой именно период (например, по окончании месяца или после исполнения поручения) и в какие сроки отчет представляется принципалу, нужно предусмотреть в посредническом договоре. Если эти условия в договоре не указаны, то отчеты представляются посредником по мере исполнения им договора либо по окончании действия договора.

В договоре также желательно установить срок для утверждения отчета принципалом.

В отчете посредника нужно отразить:

— название документа (отчет о выполнении поручения);

— дату его составления;

— дату его утверждения;

— наименования посредника и принципала;

— реквизиты договора, во исполнение которого он составлен (номер, дату);

— количество и стоимость реализованного (приобретенного) посредником товара (работ, услуг), даты отгрузки товара и получения за него оплаты. К отчету можно приложить (если вы обговорите такое условие в посредническом договоре) подтверждающие эти показатели документы (копии договоров, накладных, актов приемки-передачи и т.п.);

— сумму фактически произведенных расходов, подлежащих возмещению принципалом. И если это необходимо принципалу и вы добавили это условие в посреднический договор, можно указать перечень документов, подтверждающих расходы посредника, и, соответственно, передать их;

— сумму посреднического вознаграждения, исчисленную в соответствии с условиями договора, и сумму дополнительной выгоды (если она есть);

— фамилии и инициалы руководителей. Они должны подписать отчет.

Если покупка совершалась у физического лица, и он не может предоставить агенту чек или квитанцию об оплате, то можно оформить другие документы, подтверждающие оплату. Приобретение имущества (ОС, товаров, других МПЗ) у физического лица, не являющегося предпринимателем, оформляется договором купли-продажи. Если в договоре не сказано, что имущество передано покупателю при заключении договора, то дополнительно надо оформить документ, подтверждающий приемку-передачу имущества (например, акт приемки-передачи). Вместо договора и акта приемки-передачи можно составить один документ — закупочный акт.

Особенности агентского договора в бухгалтерском учете

Агентский договор: виды и правила

Учет продаж через агента

Учет закупок через агента

Агентский договор с иностранной компанией: особенности уплаты НДС

Итоги

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

- комиссионер;

- агент;

- поверенный.

Образец договора см. в материале «Агентский договор — образец заполнения для юридических лиц».

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

- поручения (гл. 49), когда агент действует от своего имени и он же приобретает права/обязанности по сделке;

- комиссии (гл. 51), когда агент выступает от имени поручителя и права/обязанности по сделке возникают непосредственно у поручителя.

Значение для бухучета имеют следующие особенности агентских договоров:

- доходы и расходы по посредническим сделкам возникают у поручителя;

- доходом посредника становится агентское вознаграждение, выплачиваемое ему поручителем;

- полученные посредником в связи с возложенным на него поручением деньги и имущество поручителя являются только средствами для исполнения поручения и в доходах/расходах посредника не отражаются;

- затраты посредника, связанные с исполнением агентского договора и возмещаемые ему поручителем, не составляют доходов/расходов посредника;

- объемы выполненных посредником функций и понесенных им возмещаемых затрат, подтвержденных документами, отражаются в отчете посредника, который является первичным учетным документом для поручителя и считается принятым, если он не имеет возражений по нему.

Существуют две основные схемы действий, проходящих через посредника:

- продажи;

- покупки.

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

См. также «Как правильно сделать проводки по агентскому договору».

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- показывается реализация: Дт 62 Кт 90;

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

- Дт 68 Кт 19;

- осуществляются расчеты с агентом: Дт 76 Кт 51;

О порядке расчетов с агентом читайте в статье «Порядок выплаты вознаграждения по агентскому договору».

У агента в этом случае в учете:

- отразится доход по оказанным услугам: Дт 76 Кт 90;

- выделится НДС: Дт 90 Кт 68;

- будут учтены возмещаемые затраты по оказанию услуг: Дт 76 Кт 60;

- поступят деньги от поручителя за услугу и в возмещение затрат: Дт 51 Кт 76.

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

- поступление товара, предназначенного для продажи, у агента отразится за балансом проводкой: Дт 004;

- отгрузка будет показана им по полной продажной стоимости в корреспонденции счета расчетов с покупателем со счетом учета расчетов с поручителем: Дт 62 Кт 76;

- одновременно товар спишется с забалансового счета: Кт 004;

- деньги, поступившие от покупателя, учитывают в обычном порядке (в т. ч. по авансам): Дт 51 Кт 62.

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте .

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- итоговая сумма долга перед поручителем перечисляется ему: Дт 76 Кт 51.

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

- передан товар для реализации посреднику: Дт 45 Кт 41 (43);

- в момент продажи переданного товара: Дт 90 Кт 45;

- поступление денег поручителю от посредника (за вычетом его вознаграждения и возмещаемых расходов): Дт 51 Кт 62;

- учет в причитающихся к поступлению от покупателя средствах сумм вознаграждения и возмещаемых расходов, удержанных посредником: Дт 76 Кт 62.

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

- Дт 51 Кт 76;

- Дт 60 Кт 51.

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- поступают средства от поручителя в оплату вознаграждения и возмещаемых расходов (если они изначально не были получены в объеме большем, чем нужно было оплатить поставщику): Дт 51 Кт 76.

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС по покупке:

- Дт 19 Кт 76;

- Дт 68 Кт 19.

О том, по чьим счетам-фактурам поручитель предъявит НДС к вычету, читайте в материале «: Вычет у принципала при покупке товаров через цепочку посредников».

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 18-процентной ставке.

О том, когда может быть применена ставка 0%, читайте в публикации «Экспорт через посредника-иностранца: облагать ли НДС и по какой ставке?».

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.