Содержание

- Порядок сдачи Расчета страховых взносов в 2017 году

- Как заполнить Расчет страховых взносов в 2017 году

- Единый Расчет по страховым взносам. Образец заполнения

- Статья

- Сроки сдачи РСВ

- Как заполнить РСВ

- Как отразить в расчете не облагаемые взносами расходы

- Как показать в расчете расходы на соцстрах

- Как заполнить РСВ при применении УСН и ЕНВД

- Как заполнить раздел 3 РСВ

- Как отразить в расчете по страховым взносам суммы пересчета за прошлые годы

- Как проверить расчет по страховым взносам

- Как отчитаться по взносам при наличии обособленных подразделений

- Когда налоговики посчитают расчет непредставленным

- Что грозит за опоздание с отчетом и уплатой взносов

- Как правильно заплатить штрафы за опоздание с отчетностью

- Как заполнить «уточненку»

- Ошибки, которые обнаруживают инспекторы

- Кто должен сдавать «нулевки»

- Образец заполнение нулевого рсв за год при наличии директора учредителя

- Форма РСВ в 2020 году

- Заполнение нулевого РСВ за 1 квартал 2020 года

- Образец заполнения нулевой отчетности РСВ-1 в 2020 году

- Расчет по страховым взносам за 4 квартал 2019 года: форма

- Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения

- Вводная информация

- Сроки и способ представления нового расчета по взносам

- Чем новая форма отличается от действующих расчетов

- Структура и содержание новой формы расчета

- Ошибки и уточнение расчета

- Правила переходного периода

Отчитываться по страховым взносам в 2017 году нужно в ИФНС, а не во внебюджетные фонды. Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК.

Подробнее о новой форме, а также о порядке ее заполнения с примером — в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

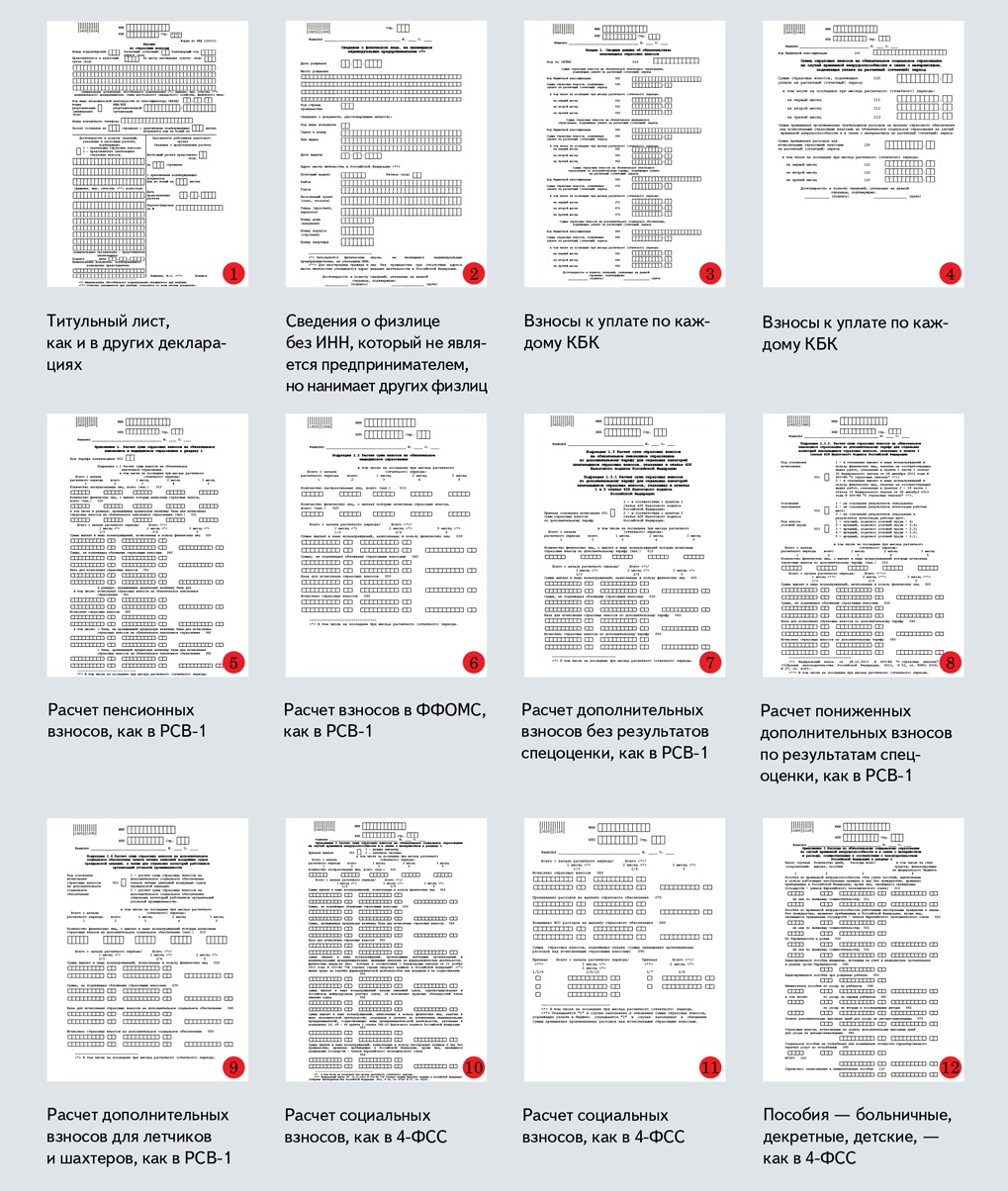

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

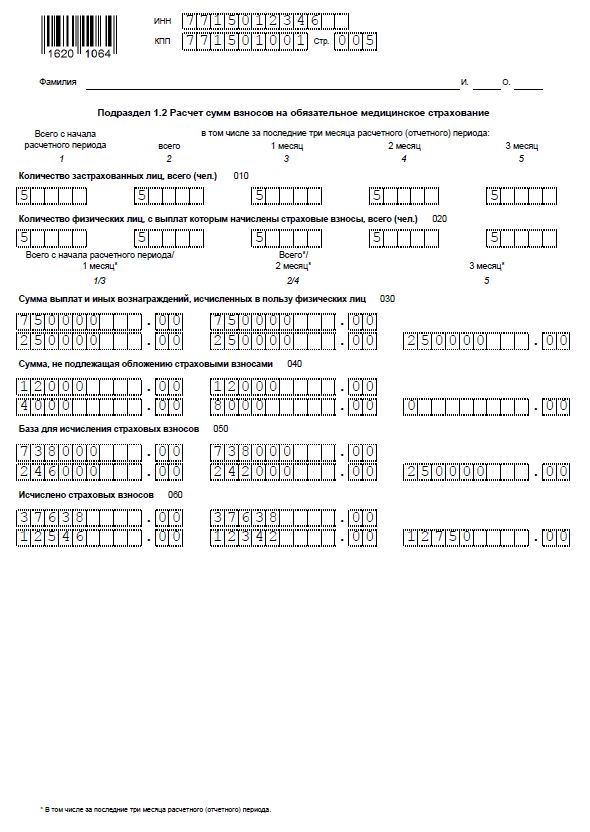

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Как рассчитать страховые взносы в 2017 году, рассмотрим на следующем примере.

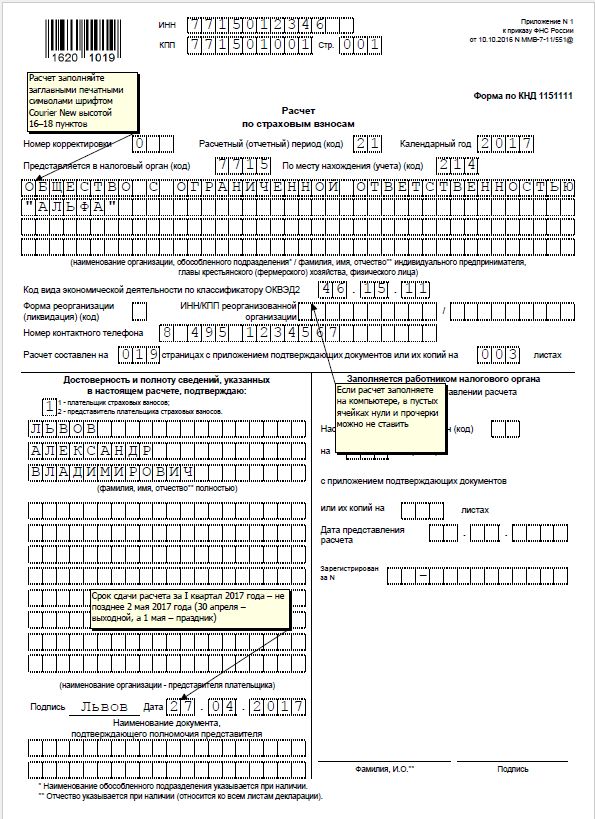

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3. Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1. Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1. Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Статья

Расчет страховых взносов в 2017 году регулирует глава 34 НК РФ. Лимиты изменились, а тарифы нет. Компании будут сдавать новые расчеты по взносам в ИФНС. Пример заполнения нового расчета смотрите у нас.

Страховые взносы в 2017 году: плательщики, объект, облагаемая база

Плательщики. Страховые взносы в 2017 году начисляют организации, которые выплачивают вознаграждения гражданам, а также индивидуальные предприниматели. Полный перечень плательщиков – в статье 419 Налогового кодекса РФ.

Объект. Страховыми взносами облагаются выплаты гражданам, застрахованным в системе обязательного пенсионного, социального и медицинского страхования. Речь идет о вознаграждениях:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Не признаются объектом обложения:

- выплаты по ГПД, по которым к заказчику переходит право собственности или имущественные права;

- платежи по договорам, связанных с передачей в пользование имущества (имущественных прав);

- вознаграждения иностранцам и лицами без гражданства, которые в обособленном подразделении за границей работают по трудовому договору, на территории иностранного государства выполняют работы или оказывают услуги по ГПД.

Не облагаются страховыми взносами:

- пособия по обязательному социальному страхованию;

- компенсации расходов в связи с выполнением трудовых обязанностей (выполнением работ, оказанием услуг по ГПД), суточные в пределах лимита и расходы на командировку, расходы на профподготовку и повышение квалификации, компенсации, связанные с увольнением (в пределах лимита), кроме компенсации за неиспользованный отпуск, и т.д.;

- матпомощь в пределах 4000 руб. в год, единовременная матпомощь в связи с рождением ребенка (при определенных условиях и в пределах лимита), в связи со стихийными бедствиями и т.д.;

- взносы по обязательному страхованию работников, по договорам добровольного личного страхования и на оказание медицинских услуг (к договорам есть особые требования), по договорам негосударственного пенсионного обеспечения и на формирование дополнительных пенсионных накоплений (не больше 12 000 руб. в год на каждого работника);

- стоимость проезда к месту отпуска и обратно (стоимость провоза багажа) для работников «особых» регионов;

- плата за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

- выплаты временно пребывающим иностранцам, когда они не считаются застрахованными по конкретному виду обязательного социального страхования.

В базу для начисления взносов на случай нетрудоспособности и в связи с материнством не включают также вознаграждения по ГПД.

Полный перечень необлагаемых выплат – в статье 422 Налогового кодекса РФ.

Облагаемая база считается каждый месяц:

- отдельно по каждому работнику;

- нарастающим итогом с начала года.

В расчет не берут только выплаты, освобожденные от страховых взносов.

Предельная облагаемая база установлена:

- для взносов на обязательное пенсионное страхование. Платежи со сверхлимитных выплат меньше (взносов по дополнительным тарифам это правило не касается);

- для взносов на случай нетрудоспособности и в связи с материнством. Со сверхлимитных выплат взносы не начисляются.

Предельная база для начисления страховых взносов в 2017 году (таблица)>>>

В тех случаях, когда выплаты в натуральной форме в виде товаров (работ, услуг) или имущества, облагаемая база — это рыночная стоимость с учетом НДС и акцизов (за вычетом оплаченной гражданином стоимости).

Тарифы страховых взносов в 2017 году

Основные тарифы по страховым взносам в 2017 году будут такими же, как и в 2016 году (см. таблицу ниже).

Пониженные тарифы страховых взносов на 2017 год установлены:

- для компаний на УСН с льготным видом деятельности, аптечных организаций на вмененке, вмененщиков-ИП с лицензией на фармацевтическую деятельность, благотворительных организаций, ИП на патентной системе. Все они будут платить только взносы на пенсионное страхование по ставке 20 процентов (упрощенщики — пока доходы за год не превысят 79 млн. руб.);

- для IT-компаний. Взносы на пенсионное страхование с них будут взимать по ставке 8 процентов, взносы на случай нетрудоспособности и в связи с материнством — по ставке 2 процента, на медицинское страхование — по ставке 4 процента;

- для резидентов Крыма, Севастополя, зон опережающего социально-экономического развития и свободного порта Владивосток. Для них тарифы взносов составят: 6 процентов — на пенсионное страхование; 1,5 процентов — на случай нетрудоспособности и в связи с материнством; 0,1 процента — на медицинское страхование.

Все льготники, а также условия, при которых компании и предприниматели могут претендовать на пониженные тарифы, — в статье 427 Налогового кодекса РФ.

Дополнительные страховые взносы на пенсионное страхование платят по сотрудникам, которые имеют право на досрочную пенсию:

- по ставке 9 процентов — с выплат сотрудникам, которые работают под землей, во вредной среде или в горячих цехах (подп. 1 п. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ, список № 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- по ставке 6 процентов — с выплат сотрудникам, выполняющих работу из подпунктов 2–18 пункта 1 статьи 30 Закона № 400-ФЗ.

Но если компания проводила специальную оценку условий труда, тарифы будут меньше и зависят от того, насколько вредной и опасной признана работа.

Ставки взносов на пенсионное, социальное и медицинское страхование — 2017

| Виды страхования | Тариф |

| Пенсионное страхование:

— с выплат в пределах лимита; — со сверхлимитных выплат |

|

| На случай нетрудоспособности и в связи с материнством (в пределах лимита):

— по всем работникам, кроме временно пребывающих иностранцев; — по временно пребывающим иностранцам, кроме высококвалифицированных специалистов |

2,9 1,8 |

| На медицинское страхование | 5,1 |

Расчет страховых взносов в 2017 году

Доход, который облагается страховыми взносами, возникает в день, когда компания (ИП) начисляют выплаты гражданам. Однако расчет страховых взносов в 2017 году нужно делать по итогам календарного месяца. Формула такая:

| Страховые взносы за текущий месяц | = | База по взносам с начала года до конца текущего месяца | × | Тариф по страховым взносам | — | Взносы, начисленные с начала года по предшествующий календарный месяц включительно |

Пример. Расчет страховых взносов в 2017 году (предельная база превышена)

Генеральному директору компании за период с января по сентябрь 2017 года начислили 750 000 руб. За октябрь ему начислили 130 000 руб. В итоге его доход с начала года (750 000 + 130 000 = 880 000 руб.) превысил как 755 000 руб. (на 125 000 руб.), так и 876 000 руб. (на 4000 руб.). Значит, начислить взносы в ФСС за октябрь бухгалтер компании должен только с 5 000 руб. (755 000 – 750 000), а в ПФР — по ставке 22 процента с 126 000 руб. (876 000 – 750 000) и по ставке 10 процентов с оставшихся 4000 руб. (880 000 – 876 000). А взносы в медстрах и на травматизм нужно исчислить со всей зарплаты.

Страховые взносы на случай временной нетрудоспособности и в связи с материнством можно уменьшить на выплаченные работникам пособия. Правильность заявленных расходов проверит ФСС. О решении возместить расходы на социальное страхование чиновники фонда сообщат не только компании, но и налоговикам. Если расходы на социальное страхование превысят начисленные взносы, разницу зачтут в счет предстоящих платежей по этому же виду страхования.

Пример. Расчет страховых взносов в 2017 году на социальное страхование

ООО «Заря» начисляет страховые взносы по общим тарифам. В январе «Заря» начислила в пользу своих сотрудников:

- зарплату – 500 000 руб.;

- больничные – 10 000 руб.;

- пособие по беременности и родам – 50 000 руб.

Расходы на социальное страхование за январь — 60 000 руб. (10 000 руб. + 50 000 руб.). А это больше начисленных взносов за январь (60 000 руб. > 14 500 руб.). Поэтому взносы на социальное страхование за январь платить не придется. Еще 45 500 руб. будут зачтены в последующие месяцы.

Новая форма расчета по страховым взносам с 2017

После передачи взносов под контроль ФНС отчетности по ним станет больше. Компании будут сдавать четыре отчета. Какие отчеты по взносам сдавать в 2017 году подскажет таблица.

Таблица. Все отчеты по взносам в 2017 году

| Отчет | Куда сдавать | Когда |

| Расчет по страховым взносам | В ИФНС | Ежеквартально не позднее 30-го числа следующего месяца. Сроки сдачи в 2017 году: — 2 мая (30 апреля — выходной); — 31 июля (30 июля — выходной); — 30 октября; — 30 января 2018 г. |

| Сведения о стаже, СЗВ-М | В ПФР | – Сведения о стаже — каждый год, не позднее 1 марта следующего года. Впервые сдать сведения нужно за 2017 год в срок до 1 марта 2018 года; – СЗВ-М — ежемесячно, не позднее 15-го числа следующего месяца |

| 4-ФСС (ежеквартальный расчет по взносам на травматизм) | В ФСС | –до 25-го числа следующего месяца (если отчет составлен электронно); –не позднее 20-го числа (отчет на бумаге) |

Форма расчета по страховым взносам 2017 утверждена приказом ФНС от 10 октября 2016 г. № ММВ-7-11/511. Новый расчет достаточно объемный. В форме титульный лист и три раздела. Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел — для персонифицированных сведений о застрахованных лицах.

Какие персональные данные сотрудников проверить

К первому разделу заполняют десять приложений. В них указывают взносы в ПФР, ФСС и расходы на пособия. Три приложения нужны для подтверждения права на пониженный тариф по взносам.

Как зачесть или возместить пособия из ФСС

Бланк новой формы вы найдете ниже. А прочитать порядок ее заполнения можно в статье «Расчет по страховым взносам в ФНС 2017». Кстати, на форуме журнала «Главбух» бухгалтеры обсудили новый отчет. Ваши коллеги рассказали, что непонятно в отчете и нашли противоречия в таблицах и строках формы.

Способ представления. Если среднесписочная численность работников за 2016 год превышает 25 человек, то организация должна сдавать расчет по взносам в электронном виде. Будет ли штраф, если компания отчитается на бумаге? Да, инспекция выпишет штраф 200 руб., если компания сдаст бумажный расчет по взносам вместо электронного (ст. 119.1 НК РФ).

Кроме того, штраф возможен, если организация сдаст бумажный расчет с ошибками, например в персональных данных работников. Инспекторы пришлют компании электронное или бумажное уведомление об ошибках и попросят исправить отчет. На это у компании будет пять рабочих дней с даты, когда инспекция отправила электронное уведомление, и десять рабочих дней со дня отправки бумажного уведомления. Если компания не исправит ошибки вовремя, то расчет по взносам будет считаться непредставленным. За это инспекторы выпишут штраф — 5 процентов от суммы страховых взносов к уплате (ст. 119 НК РФ).

Есть вопрос

Будут ли налоговики блокировать счета за просроченные расчеты по новым взносам?

Да, будут. Готовятся поправки в статью 76 Налогового кодекса, которые наделят налоговиков таким правом

Расчет по страховым взносам в ФНС: пример заполнения

Как заполнить новый расчет в ИФНС по страховым взносам, покажем на примере.

Пример

Среднесписочная численность работников ООО «Альфа» за I квартал 2017 года составила пять человек:

– А.В. Львов;

– А.С. Глебова;

– В.Н. Зайцева;

– А.В. Волков;

– Ю.А. Колесов (выполняет работу с тяжелыми условиями труда (по списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10)).

Выплаты работникам в I квартале, всего/ не облагаемые страховыми взносами (руб.)

| Фамилия | Январь | Февраль | Март | Всего за I квартал |

| Львов | 90 000 | 90 000/8000 | 90 000 | 270 000/8000 |

| Глебова | 40 000/4000 | 40 000 | 40 000 | 120 000/4000 |

| Зайцева | 40 000 | 40 000 | 40 000 | 120 000 |

| Колесов | 30 000 | 30 000 | 30 000 | 90 000 |

| Волков | 50 000 | 50 000 | 50 000 | 150 000 |

| Итого | 250 000/4000 | 250 000/8000 | 250 000 | 750 000/12 000 |

Суммы страховых взносов, начисленных в I квартале (руб.)

Взносы по дополнительному тарифу на финансирование страховой части трудовой пенсии (6%)

Расходы организации на обязательное социальное страхование в течение I квартала 2017 года

| Январь | Пособие по временной нетрудоспособности | 1500 | 0 |

| Февраль | Пособие по временной нетрудоспособности | 2500 | 0 |

| Март | Пособие по временной нетрудоспособности | 3500 | 0 |

| Итого за I квартал 2017 года | 7500 | 0 |

Сумма страховых взносов в ФСС России к уплате составила:

27 апреля 2017 года заполненный и подписанный директором А.В. Львовым расчет бухгалтер «Альфы» представил в налоговую инспекцию.

Расчет по страховым взносам в ФНС: образец заполнения

Расчет по страховым взносам за 2017 год надо сдать не позднее 30 января. Предыдущие отчетные периоды показали уязвимые места расчета, где чаще всего бывают ошибки. Статья поможет учесть эти особенности и без проблем отчитаться по взносам перед налоговиками.

Сроки сдачи РСВ

Срок представления расчета по взносам для лиц, производящих выплаты физлица, — 30-е число месяца, следующего за отчетным периодом. Расчетным периодом признается календарный год, а отчетными периодами — I квартал, полугодие, 9 месяцев календарного года.

Расчет представляется в следующие сроки:

• за I квартал 2017 года — не позднее 02.05.2017;

• за полугодие 2017 года — не позднее 31.07.2017;

• за 9 месяцев 2017 года — не позднее 30.10.2017;

• за расчетный период (2017 год) — не позднее 30.01.2018.

Расчет по страховым взносам в электронной форме по ТКС сдается, если среднесписочная численность работников за предыдущий отчетный (расчетный) период превышает 25 человек. Это касается и вновь созданных организаций, у которых этот показатель превышает указанный предел.

📌 Реклама Отключить

За несоблюдение порядка представления расчета в электронной форме предусмотрен штраф по ст. 119.1 НК РФ в размере 200 рублей.

Если показатель 25 и менее человек, то плательщики сами решают, как подавать расчет: в электронной форме или на бумажном носителе (п. 10 ст. 431 НК РФ).

Как заполнить РСВ

Единый расчет по страховым взносам, а также порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@.

В расчете обязательно должны быть заполнены (письмо ФНС РФ от 12.04.2017 N БС-4-11/6940@):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

При начислении и выплате социального пособия также надо заполнить приложение 3 к разделу 1. В нем отражаются пособия, начисленные в отчетном периоде. Пособие, выплаченное за счет работодателя за первые 3 дня болезни, в этом приложении не показывается. 📌 Реклама Отключить

Если начислялись взносы на ОПС по дополнительным тарифам, то придется заполнить еще и подразделы 1.3.1–1.3.2.

При применении пониженных тарифов:

- приложение 5 к разделу 1 заполняют IT-организации;

- приложение 6 к разделу 1 – «упрощенцы».

Если в компании работают временно пребывающие иностранцы, то к разделу 1 надо заполнить приложение 9.

Если в квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 не заполняется (письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

По мнению Минфина РФ, в случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

Примечание редакции:

налоговики планируют обновить расчет по страховым взносам. Скорректированная форма будет применяться за отчетные периоды 2018 года.

В действующей форме поправят некоторые показатели, скорректируют регламент его заполнения, также изменится виртуальный формат его представления.

Проект соответствующих поправок опубликован на сайте.

Как отразить в расчете не облагаемые взносами расходы

Порядок отражения в отчете таких сумм зависит от того, признаются ли они объектом по взносам или нет. Так, выплаты, не относимые к объекту обложения, не должны вноситься в расчет. Если же выплаты являются объектом, но не подлежат обложению взносами согласно нормам ст. 422 Кодекса, то их следует отразить в форме. 📌 Реклама Отключить

В расчете указывается облагаемая взносами база. Она определяется как разница между начисленными выплатами, которые включаются в объект обложения, и суммами, освобожденными от них по ст. 422 НК РФ.

Письмо ФНС РФ от 08.08.2017 № ГД-4-11/15569@

Примечание редакции:

примером не облагаемых взносами сумм являются, например, арендная плата, выплаченная физлицу за арендованное у него имущество, а также пособие по уходу за ребенком до 1,5 лет.

Однако сумма арендной платы в расчете не показывается, так как подобные выплаты не являются объектом по взносам (п. 4 ст. 420 НК РФ). Также они не поименованы в ст. 422 НК РФ.

А пособие, выплаченное работнице, в расчете отражается.

Ведь объектом обложения страховыми взносами для плательщиков, если иное не предусмотрено ст. 420 НК РФ, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (п. 1 ст. 420 НК РФ). Отдельно ст. 422 НК РФ предусмотрены исключения, то есть выплаты, которые не подлежат (освобождаются) обложению страховыми взносами. В частности, к ним относятся ежемесячные пособия по уходу за ребенком до 1.5 лет. 📌 Реклама Отключить

Как показать в расчете расходы на соцстрах

1. Если возмещение сумм расходов происходит в одном отчетном периоде по расходам, произведенным в другом периоде, отражать указанные суммы нужно в расчете (стр. 080 приложения 2 к разделу 1 расчета) в месяце получения средств из ФСС РФ.

Обратите внимание! Прошлогодние расходы, возмещенные фондом в 2017 году, в расчет не попадают.

2. В субъектах РФ, где в соответствии с Постановлением Правительства РФ от 21.04.2011 № 294 реализуется пилотный проект ФСС РФ, пособия выплачиваются напрямую из фонда.

Поэтому плательщики страховых взносов – участники этого проекта расходов на ВНиМ не несут, соответственно, приложения № 3 и 4 к разделу 1 расчета они не заполняют и в состав расчета не включают.

Исключение составляют плательщики взносов:

- сменившие в течение расчетного (отчетного) периода адрес места нахождения (места жительства) с территории субъекта РФ, не участвующего в пилотном проекте, на территорию субъекта РФ — участника пилотного проекта;

- находящиеся на территории субъектов РФ, вступающих в пилотный проект не с начала расчетного периода.

В указанном случае заполнение приложений № 3 и 4 раздела 1 расчета осуществляется в соответствии с разделами XII-XIII Порядка заполнения расчета. 📌 Реклама Отключить

Письмо ФНС РФ от 05.07.2017 № БС-4-11/12778@

Примечание редакции:

ФНС РФ рассказала, что зачет превышения расходов в счет уплаты взносов происходит без заявления плательщика взносов (письмо ФНС РФ от 31.05.2017 № ГД-4-8/10264).

На порядок зачета сумм превышения расходов на выплату страхового обеспечения на соцстрах по ВНиМ в счет начисленных взносов на эти цели норма ст. 78 НК РФ не распространяется.

Поэтому в данном вопросе необходимо руководствоваться п. 9 ст. 431 НК РФ, то есть указанный зачет должны сделать сами налоговики.

Как заполнить РСВ при применении УСН и ЕНВД

В строке 001 приложения № 1 к разделу 1 РСВ нужно указать код тарифа, применяемый плательщиком. Коды прописаны в приложении № 5 к порядку заполнения формы.

В графах 200 раздела 3 расчета прописывается код категории застрахованного лица в соответствии с приложением № 8 к порядку. При этом оба показателя должны соответствовать друг другу.

📌 Реклама Отключить

Кодам тарифа плательщика «01», «02», «03» соответствует один код категории застрахованного лица «НР». Следовательно, компании, которые платят взносы по общему тарифу и одновременно применяют УСН и ЕНВД, заполняют одно приложение 1 к разделу 1 РСВ с указанием одного, любого из вышеперечисленных, кода тарифа плательщика.

Письмо ФНС РФ от 28.12.2017 № ГД-4-11/26795@

Как заполнить раздел 3 РСВ

При заполнении раздела 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам необходимо учитывать следующее.

Поля «Фамилия» и «Имя», «Гражданство (код страны)» должны быть заполнены.

Если застрахованное лицо является гражданином РФ, то поле ФИО (отчество (при наличии)) должно заполняться так:

Недопустимо в «Фамилии»: 📌 Реклама Отключить Недопустимо в Имени, Отчестве: Поле «ИНН в Российской Федерации»: 📌 Реклама Отключить

- проверка на разрядность и корректность контрольного числа ИНН (в том числе на заполнение данных произвольными техническими значениями, начинающимися с 0000000000, 1234567890 и т.п.).

- в показателе «ИНН» должны быть только числа;

- содержать 12 символов;

- значение, указанное в позициях с 1 по 4, соответствует коду налогового органа (по классификатору СОУН);

- проверка на отсутствие в поле «ИНН в Российской Федерации» значений из перечня «00», «90», «93», «94», «95», «96», «98» в двух первых разрядах.

Показатель «СНИЛС» должен состоять из 11 цифр по формату XXX-XXX-XXX-XX или XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9.

Поле «Серия и номер документа», если таковым является паспорт гражданина РФ (код 21):

- данная структура должна иметь вид «XX XX XXXXXX», где X принимает числовые значения от 0 до 9 (серия через пробел).

Поле «дата рождения»: 📌 Реклама Отключить

- дата не должна превышать текущую;

- год рождения не должен быть меньше или равен 1900.

Письмо ФНС РФ от 21.12.2017 № ГД-4-11/26010@

Как отразить в расчете по страховым взносам суммы пересчета за прошлые годы

Налоговая служба направила для сведения и использования в работе письмо Минфина РФ от 21.08.2017 03-15-07/53488 по вопросу оформления расчета по страховым взносам.

С 01.01.2017 правильность исчисления и уплаты данных обязательных платежей курируют налоговики. Законом № 250-ФЗ установлено, что отчетность по взносам за предыдущие годы, в том числе корректирующие формы, представляются в ПФР и ФСС РФ в соответствии с прежними правилами.

Следовательно, если компания пересчитает взносы за прошлые расчетные периоды, то необходимо сдать уточненные формы в соответствующие фонды. Суммы пересчета включать в РСВ за текущий год нельзя.

📌 Реклама Отключить

Письмо ФНС РФ от 01.09.2017 БС-4-11/17464

Как проверить расчет по страховым взносам

Перед тем как сдать расчеты, проверьте, выполняются ли контрольные соотношения.

Обновлены проверочные таблицы для контроля правильности отражения показателей в расчете по взносам (письмо ФНС РФ от 29.12.2017 № ГД-4-11/27043@).

Примечание редакции:

есть возможность проверить заявленные расходы на выплату пособий по временной нетрудоспособности и в связи с материнством, отраженные в приложении 3 и 4 к разделу 1 расчета по взносам. Соответствующие КС направлены письмом ФСС РФ от 15.06.2017 № 02-09-11/04-03-13313.

Как отчитаться по взносам при наличии обособленных подразделений

С 01.01.2017 компании должны платить взносы и сдавать по ним отчетность по месту их нахождения и по адресу обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц. 📌 Реклама Отключить

В отношении крупнейших налогоплательщиков исключения не предусмотрены, поэтому они сдают расчеты по страховым взносам в инспекцию по месту своего нахождения. А при наличии у них обособленных подразделений, наделенных полномочиями по начислению выплат работникам и уплате взносов, — еще и по месту их нахождения.

Алгоритм действий таков. Организация:

- подает расчет по взносам и платит их исключительно по месту своего нахождения в случае, если она самостоятельно начисляет выплаты и иные вознаграждения в пользу всех работников, в том числе в пользу работников ОП;

- имеющая ОП, наделенные указанными полномочиями, обязана уплачивать страховые взносы и отчитываться по месту нахождения организации и по месту нахождения ОП, при этом:

1) если у компании есть ОП, которые до 01.01.2017 имели такие полномочия и после указанной даты не лишались их, то уведомлять инспекцию о наличии ОП, уполномоченных производить выплаты работникам, не нужно (надо продолжать вести раздельный порядок уплаты взносов и подачи расчетов); 📌 Реклама Отключить

2) если с 01.01.2017 компания наделила ОП такими полномочиями или лишила их права производить выплаты, то об этом до 01.02.2017 она должна была сообщить в инспекцию по месту своего нахождения. Приказ ФНС РФ от 10.01.2017 № ММВ-7-14 4@ утвердил форму для сообщения о наделении обособленного подразделения полномочиями начислять выплаты физлицам.

Письмо ФНС РФ от 06.03.2017 № БС-4-11/4047@

Когда налоговики посчитают расчет непредставленным

Расчет считается непредставленным, в случае если:

• сведения о совокупной сумме страховых взносов на ОПС не соответствуют сведениям о сумме исчисленных взносов по каждому застрахованному лицу за указанный период. Строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно.

• указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (Ф.И.О. — СНИЛС – ИНН (при наличии).

📌 Реклама Отключить

Отметим, что с 2018 года список критических ошибок в РСВ станет больше. Чтобы без проблем сдать РСВ, нельзя допускать ошибки в следующих графах раздела 3:

210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

250 – итоги по графам 210, 220 и 240;

280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

300 – итоги по графам 280, 290.

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета.

📌 Реклама Отключить Примечание редакции:

у компании будет возможность исправиться: для этого на следующий после получения расчета день налоговая инспекция должна сообщить фирме о неточностях в расчете, и последняя представит расчет с достоверными данными.

Уточненный расчет будет считаться принятым, и дату его представления определят по первоначальной дате представления, если его подать в установленные НК РФ сроки:

- при отправке в электронной форме — в течение 5 дней, считая с даты направления уведомления в электронной форме;

- при направлении бумажного расчета — в 10-дневный срок с даты направления уведомления на бумажном носителе (п. 7 ст. 431 НК РФ).

Что грозит за опоздание с отчетом и уплатой взносов

За просрочку с представлением расчета грозит штраф по ст. 119 НК РФ в размере 5 процентов не уплаченной в установленный срок суммы страховых взносов, подлежащей уплате (доплате) на основании этого расчета, за каждый полный или неполный месяц со дня, установленного для ее представления. Верхняя планка штрафа ограничена 30 процентами указанной суммы, нижняя — 1 тыс. рублей. 📌 Реклама Отключить

Поэтому если все взносы уплачены вовремя, то за опоздание с расчетом штраф составит 1 тыс. рублей.

Для должностных лиц за это правонарушение предусмотрено предупреждение или наложение административного штрафа в размере от 300 до 500 рублей (ст. 15.5 КоАП РФ).

В соответствии с действующими нормами НК РФ у налоговых органов нет оснований для блокировки счета при нарушении сроков сдачи отчетности по взносам (письмо ФНС РФ от 10.05.2017 № АС-4-15/8659).

Штрафные санкции по п. 1 ст. 122 НК РФ полагаются за неуплату страховых взносов из-за занижения базы по ним. Если компания правильно рассчитала страховые взносы, но не торопится с их уплатой, то за просрочку ей начислят только пени.

Штраф по ст. 120 НК РФ за грубое нарушение объектов налогообложения, доходов и расходов распространяется и на базу по взносам. Соответственно, за указанные грубые нарушения, повлекшие занижение базы по взносам, грозит штраф по ст. 120 НК РФ в размере 20 процентов неуплаченных взносов, но не менее 40 тыс. рублей

📌 Реклама Отключить

Как правильно заплатить штрафы за опоздание с отчетностью

Если просрочка со сдачей отчета все же имеется, и штраф начислили, то уплачивать его нужно

по каждому из видов страхования отдельно на соответствующий КБК:

- 182 1 02 02010 06 3010 160 – на ОПС;

- 182 1 02 02090 07 3010 160 – на ВНиМ;

- 182 1 02 02101 08 3013 160 – на ОМС.

Минимальный штраф 1 тыс. рублей грозит также за непредставленный нулевой расчет по взносам. Данная сумма должна распределяться в бюджеты исходя из нормативов расщепления основного тарифа 30 процентов на отдельные виды обязательного социального страхования (22 процента — на ОПС, 5,1 процента — на ОМС, 2,9 процента — на ВНиМ), а именно:

- 22:30 х 1 000=733,33 рубля — в ПФР;

- 5,1:30 х 1 000=170 рублей — в ФФОМС;

- 2,9:30 х 1 000=96,67 рубля — в ФСС РФ.

Письмо ФНС РФ от 30.06.2017 № БС-4-11/12623@ 📌 Реклама Отключить

Как заполнить «уточненку»

Уточнение персональных данных.

Персональные данные, отраженные в разделе 3 «Персонифицированные сведения о застрахованных лицах» расчета, уточняются на основании полученных от налоговиков уведомлений: об уточнении расчета, об отказе в его приеме, о том, что расчет считается непредставленным или требования о представлении пояснений.

Указанный раздел (3) расчета оформляется так:

• по каждому физлицу, по которому выявлены несоответствия, в надлежащих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете. При этом в строках 190–300 подраздела 3.2 в знако-местах ставят «0»: значением «0» заполняются суммовые показатели указанного подраздела, а в остальных знако-местах соответствующего поля проставляется прочерк;

📌 Реклама Отключить

• по этим же застрахованным физлицам заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190-300 подраздела 3.2 расчета, если возникла необходимость корректировки отдельных показателей подраздела 3.2 расчета.

Уточнение других сведений.

Здесь надо учитывать следующие нюансы:

• если в первоначальный расчет попали не все застрахованные физлица, то в уточненный расчет включается раздел 3 с данными по отсутствующим физлицам и одновременно производится корректировка показателей раздела 1 расчета;

• если в первоначальный расчет вкрались ошибки по отраженным сведениям о застрахованных лицах, то в «уточненку» включается опять раздел 3 со сведениями в отношении таких физлиц, в котором в строках 190–300 подраздела 3.2 расчета во всех знако-местах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета.

📌 Реклама Отключить

• если нужно внести коррективы по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2 расчета, то в уточненный расчет включается раздел 3 со сведениями в отношении таких физлиц с правильными показателями в подразделе 3.2 расчета, и при необходимости (в случае изменения общей суммы исчисленных взносов) надо исправить данные раздела 1 расчета.

Письмо ФНС РФ от 28.06.2017 № БС-4-11/12446@

Ошибки, которые обнаруживают инспекторы

1. Несоответствия данных работников

Много отказов в принятии расчетов происходит по причине несоответствия СНИЛС, паспортных данных и Ф.И.О. работников. При обнаружении искаженных данных программа автоматически отказывает в принятии расчета, направляя налогоплательщику уведомление об ошибках.

Некоторые некорректные сведения по СНИЛС были переданы из базы ПФР. Компании в 5-дневный срок в письменном виде сообщали в налоговую инспекцию о таких ошибках, с приложением копий подтверждающих документов, а инспекторы вручную вносили исправления в базу данных.

📌 Реклама Отключить

В иных случаях предприятия сами допускали ошибки при указании сведений по застрахованным лицам. При возникновении данной ситуации сдается уточненный расчет, штрафа за неполные или недостоверные сведения нет.

2. Несоответствие суммы взносов в целом и по каждому работнику

Строка 061 по графам 3—5 приложения 1 раздела 1 расчета не совпадает с суммами строк 240 раздела 3 расчета за каждый месяц соответственно. В данном случае также надо сдавать уточненные расчеты.

3. Ошибки при сравнении показателей расчета по взносам и формы 6-НДФЛ

В большинстве случаев суммы этих отчетов и не должны совпадать (например, при выплате дивидендов, оплате санаторно-курортного лечения).

В любом случае инспектор вправе потребовать пояснения по факту выявленных расхождений между этими расчетами, а бухгалтер обязан их предоставить. Если расхождения возникли из-за ошибки, то нужно сдавать уточненный расчет.

📌 Реклама Отключить

4. Проблемы с нулевым расчетом

Возникали вопросы и по сдаче нулевого расчета. В НК РФ нет правил, освобождающих плательщиков взносов от данной обязанности.

Подавая нулевой расчет, плательщик уведомляет налоговиков о том, что в отчетном периоде им не производились физлицам выплаты, являющиеся объектом обложения страховыми взносами. Непредставление нулевого расчета по страховым взносам обернется для организации и ИП штрафом в размере 1 тыс. рублей (п. 1 ст. 119 НК РФ).

СТАТЬЯ Селяниной Ж. С., советника государственной гражданской службы РФ 3-го класса

Кто должен сдавать «нулевки»

Сдать в ИФНС расчет по страховым взносам за 2 квартал 2017 года должны все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели.

Мы подробно рассматривали вопросы заполнения расчета за 2 квартал в статье «Расчет по страховым взносам за первое полугодие 2017 года: пример заполнения». Но нужно ли отчитываться за 2 квартал 2017 года, если организация или ИП не вели никакой деятельности в отчетном периоде (с января по июнь включительно)? Если в этом периоде никому зарплата не начислялась, требуется ли сдавать «пустой» расчет в ИФНС? Мы уже пытались разобраться с этими вопросами в статье «Нулевой расчет по страховым взносам: нужно ли сдавать в 2017 году». Однако на тот момент официальных разъяснений по многим вопросам не было.

Но теперь появилось больше ясности. Из писем Минфина России от 24.03.2017 № 03-15-07/17273 и ФНС России от 12.04.2017 № БС-4-11/6940 можно сделать вывод, что перечисленные выше обстоятельства не освобождают организацию или ИП от обязанности отчитаться перед ИФНС за отчетный период (полугодие). Ведь страхователь все равно остается плательщиком взносов даже если не ведет никакой деятельности. Вот цитаты из названых писем:

Получается, что контролирующие органы однозначно считают, что нулевой расчет по страховым взносам за 2 квартал 2017 года должен быть представлен в налоговую инспекцию.

Образец заполнение нулевого рсв за год при наличии директора учредителя

С позицией Минфина согласны и в ФНС РФ. Так, в письмах от 12.04.2019 №БС-4-11/ и от 03.04.2019 №БС-4-11/6174 специалисты Налоговой службы дали разъяснения о том, как заполнить нулевой РСВ 2019. Согласно этому письму в состав нулевого РСВ 2019 следует включить: титульный лист; раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»; подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»; подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» приложения 1 к разделу 1; приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

Ниже приведен образец заполнения нулевого единого расчета по страховым взносам (ее еще называют нулевка). Только сегодня! Подпишитесь и получите в подарок сковороду-гриль и 6 номеров журнала «Кулинарный практикум»! Телефон: 8 800 550-15-57 Скачать счет Источник: https://www.26-2.ru/art/351611-nulevoy-raschet-po-strahovym-vznosam Нужно ли сдавать нулевой расчет по страховым взносам в 2019 году?

Форма РСВ в 2020 году

Если предпринимательская деятельность не велась, зарплата работникам не начислялась и не выплачивалась, но вы зарегистрированы в качестве работодателя, РСВ все равно нужно подать. Нулевой отчет подается и в случае отсутствия начислений взносов за работников.

Раздел 1 включает в себя информацию по расчетам пенсионных, медицинских взносов, а так же по взносам на страхование по временной нетрудоспособности и в связи материнством. Используя карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в отчетном периоде в 2020-2020 году, последовательно заполняются строки от 010 до 123. При этом строка 030 заполняется нарастающим итогом с начала 2020 года, а строки 031; 032; 033 заполняются ежемесячными данными. Аналогично заполняется форма по всем типов взносов.

Заполнение нулевого РСВ за 1 квартал 2020 года

А вот в полях, где должны проставляться количество застрахованных лиц или суммы начислений, будут стоять нули (п. 2.20 Порядка заполнения отчета, утвержденного приказом ФНС России от 10.10.2020 № ММВ-7-11/). При отсутствии информации по прочим данным в отведенных для них полях следует поставить прочерки.

Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует. Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых.

Образец заполнения нулевой отчетности РСВ-1 в 2020 году

- допускается заполнение от руки или в электронном виде;

- заполнять бланки отчета допустимо только черными или синими чернилами;

- в рукописном варианте используются строго печатные, заглавные буквы;

- в электронном виде применяется шрифт Courier New, кегль 16 или 18;

- заполнение полей идет слева направо;

- на страницах «Расчета» проставляется сквозная нумерация, титульный лист имеет номер «001», далее по порядку (поле для номера страницы имеет три знакоместа);

- все суммы, отраженные в отчете, указываются в российских рублях и копейках;

- при нулевых показателях количества или стоимости в соответствующих полях ставится «0», в других случаях – прочерк.

Что нужно заполнить обязательно (даже при нулевых показателях деятельности фирмы): титульный лист, 1 раздел, к нему Приложения 1 и 2, 3 раздел. При отсутствии штата в графах будут стоять прочерки. Раздел заполняется, когда сотрудники находятся в неоплачиваемом отпуске и при изменениях в штатном расписании за последние 3 месяца. Информация в остальных разделах заполняется в том случае, если работодатель производил соответствующие выплаты или начислял страховые взносы по сниженным тарифам.

Расчет по страховым взносам за 4 квартал 2019 года: форма

Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/). Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2020 года. Об этом указано в п.3 Приказа.

Поэтому сдавать расчет надо по форме, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/ (т.е. по старой форме, по которой сдавали отчет за предыдущий период).

Скачать бесплатно форму расчета по страховым взносам за Ⅳ кв. 2019 года в Excel и инструкцию по её заполнению можно по ссылкам в конце этой статьи.

Расчет сдается нарастающим итогом с начала года.

При заполнении формы обращаем внимание на то, что в ней необходимо указывать КБК страховых взносов, установленные на 2019 год.

Ниже подробно рассмотрен расчет и порядок его заполнения с использованием примера.

Порядок и способы сдачи РСВ

Пункт 7 статьи 431 Налогового Кодекса обязывает предоставлять отчетность по страховым взносам после окончания отчетного периода. Отчетным периодом признается квартал, полугодие, девять месяцев и год. Обязанность возлагается на тех юридических лиц и индивидуальных предпринимателей, которые в отчетном периоде осуществили выплаты доходов физическим лицам.

Если юридические лица или предприниматели не выплачивали доходов или иных вознаграждений физическим лицам, то сдавать единый расчет им все равно придется. В этом случае расчет будет содержать нулевые показатели.

Исключением являются главы фермерских хозяйств, которые должны сдавать отчет по истечении каждого года (п. 3 ст. 432 НК РФ) и до завершения года, если они прекращают фермерскую деятельность (п. 4 ст. 432 НК РФ).

Последним днем подачи единого расчета за Ⅳ квартал является 30 января 2020 года.

Как и в прежние времена, если средняя численность работников превышает 25 человек, то отчет предоставляется только посредством телекоммуникационных средств связи. В остальных случаях допускается сдача на бумажных носителях.

Акцентируем внимание ещё на том, что срок подачи расчета является единым и не зависит от того, сдается он в электронном виде или на «бумаге».

Налоговики считают, что расчет не является сданным, если сумма пенсионных взносов по каждому работнику не совпадает с итоговой величиной пенсионных взносов. Если страхователь получил уведомление из налоговой о не предоставлении отчета, то у него есть пять дней на устранение выявленных ошибок. Иначе — штраф.

Как заполнить расчет страховых взносов

В состав единого расчета входят титульный лист и три раздела. Первый раздел включает в себя 10 приложений, а второй — только одно. В обязательный набор документов, которые должны предоставить все страхователи входят:

- Титульный лист,

- Раздел 1 — сводные данные,

- Подраздел 1.1 приложения № 1 раздела 1 – пенсионные взносы,

- Подраздел 1.2 приложения № 1 раздела 1 – взносы в ОМС,

- Приложение № 2 раздела 1 – взносы по соцстраху на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Раздел 2 и другие подразделы и приложения представляются в случае наличия исходных данных для их заполнения.

Инструкция по заполнению расчета по страховым взносам

Подробная инструкция по заполнению расчета по страховым взносам представлена в формате pdf.

Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения

Вводная информация

Появление нового бланка обусловлено тем, что со следующего года начисление и уплату взносов (кроме взносов «на травматизм») будет курировать ФНС (см. «С 2017 года страховые взносы переходят под контроль налоговиков: какие изменения ожидают страхователей»). В связи с этим вместо расчетов по формам РСВ-1, РСВ-2, РВ-3 и 4-ФСС, которые сейчас представляются в фонды, страхователю придется сдавать один расчет по новой форме. Принимать его будет ИФНС, то есть налоговая инспекция.

Обратите внимание: отчетность перед фондами в следующем году не будет упразднена полностью. Страхователям предстоит сдавать в ПФР ежемесячную форму СЗВ-М и новый ежегодный отчет о стаже (его форма еще не утверждена).

Бесплатно сдать через интернет отчетность в ИФНС, ПФР и ФСС

В фонд соцстрахования необходимо представлять расчет по взносам «на травматизм» по обновленной форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381; «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Сроки и способ представления нового расчета по взносам

Новый расчет нужно представлять один раз в квартал, не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Об этом говорится в пункте 7 статьи 431 НК РФ (вступит в силу со следующего года). Таким образом, в 2017 году срок сдачи нового расчета за первый квартал придется на 2 мая, за полугодие — на 31 июля, за девять месяцев — на 30 октября, за год — на 30 января 2018 года.

Организации и предприниматели со среднесписочной численностью более 25 человек должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 25 человек и менее, отчитаться по взносам можно на бумаге (о том, как определить среднесписочную численность читайте в статье «Шпаргалка по расчету среднесписочной численности работников»). Данное правило закреплено в пункте 10 статьи 431 НК РФ (вступит в силу со следующего года).

Принимать расчет по новой форме будет ИФНС по месту нахождения организации или по месту жительства предпринимателя. Обособленные подразделения, которые начисляют выплаты физическим лицам, должны сдавать расчеты по месту своего нахождения. При этом факт наличия у филиала своего расчетного счета и отдельного баланса значения не имеет.

Чем новая форма отличается от действующих расчетов

Основное отличие новой формы расчета в том, что она составлена по образу и подобию налоговой декларации. Это значит, что в нее включены только те показатели, которые относятся к начислениям отчетного (расчетного) периода. Что же касается суммы перечисленных взносов, а также остатка задолженности на начало и конец периода, то они в новой форме не указываются.

А вот действующие формы РСВ-1, РСВ-2, РВ-3 и 4-ФСС содержат поля, где нужно проставлять суммы не только начисленных, но и уплаченных взносов. Это дает возможность определить, какая задолженность образовалась у страхователя перед фондом (либо у фонда пред страхователем) на последнее число периода.

Структура и содержание новой формы расчета

Новый расчет по страховым взносам состоит из трех разделов.

Раздел 1

Первый раздел заполняют те, кто производит выплаты в пользу физических лиц. В этом разделе указывают сводные данные по суммам, подлежащим уплате за расчетный (отчетный) период по пенсионным взносам, медицинским взносам и по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Также в данном разделе отражают суммы взносов в ПФР по дополнительному тарифу и взносы на дополнительное социальное обеспечение. Каждую из этих величин нужно указать сначала целиком, а затем — за последние три месяца с разбивкой по месяцам.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Плюс к этому для каждого вида взносов необходимо проставить соответствующий код бюджетной классификации.

Это требуется для того, чтобы налоговики, получив расчет, зафиксировали на лицевом счете плательщика задолженность по тому или иному коду. Такой же КБК будет указан в платежке, в результате чего задолженность погасится. Если страхователь в течение отчетного (расчетного) периода начислял взносы, относящиеся к нескольким кодам, придется заполнить несколько листов раздела 1 — по одному на каждый КБК.

Также в первом разделе есть поля, в которых нужно отражать сумму превышения расходов по обязательному соцстрахованию над величиной взносов в ФСС (кроме взносов «на травматизм»). Данную величину следует указать сначала целиком, а затем — за последние три месяца с разбивкой по месяцам.

Приложения к разделу 1

В новой форме расчета есть десять приложений к разделу 1. Они показывают, каким образом страхователь получил сводные данные о суммах взносов, подлежащих уплате, и о суммах превышения расходов над взносами в ФСС (кроме взносов «на травматизм»).

В частности, в приложении 1 представлен расчет пенсионных взносов. Здесь в числе прочего нужно указывать количество застрахованных лиц, а также лиц, с выплат которым начислены взносы.

Помимо этого есть поля, где следует отражать сумму выплат, величину базы (превышающую и не превышающую лимит) и начисленные взносы. Аналогичные расчеты предусмотрены для взносов в ФОМС и взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством.

В приложении 3 дана расшифровка расходов на обязательное соцстрахование. В нем есть поля для различных видов пособий: по временной нетрудоспособности, по беременности и родам, по уходу за ребенком и проч. Кроме того, есть отдельные приложения для тех, кто применяет льготные тарифы, кто делает выплаты, финансируемые за счет средств бюджета, и для организаций, оплачивающих труд учащихся.

Раздел 2

Второй раздел предназначен для глав крестьянских (фермерских) хозяйств. Они должны указать сумму пенсионных и медицинских взносов, начисленную за расчетный период, то есть за год. Для каждого вида взносов нужно проставить соответствующий код КБК.

Информацию о главе и о каждом члене хозяйства необходимо отразить в приложении. В числе прочего следует указать фамилию, имя и отчество, год рождения, ИНН и СНИЛС. Также надо проставить дату начала и дату окончания периода, когда человек состоял в крестьянском или фермерском хозяйстве. Если же он числился в хозяйстве на протяжении всего расчетного периода, нужно отразить первое и последнее число данного периода. Наконец, для каждого участника и для главы необходимо указать величину взносов в ПФР и в ФОМС, начисленных в течение года исходя из суммы его вознаграждения.

Раздел 3

Третий раздел — это персонифицированные сведения о застрахованных лицах. Данный раздел заполняется в отношении каждого застрахованного лица, которому в течение последних трех месяцев отчетного (расчетного) периода начислялись выплаты и иные вознаграждения.

Для каждого застрахованного лица необходимо указать его персональные данные: фамилию, имя и отчество, ИНН и СНИЛС, год рождения, гражданство и проч.

Информация о выплатах и пенсионных взносах по «обычным» (не дополнительным) тарифам размещается в подразделе 3.2.1 раздела 3. В случае, когда страхователь начислял взносы по нескольким «обычным» тарифам, ему придется несколько раз заполнить подраздел 3.2.1 — отдельно для каждого тарифа.

В подразделе 3.2.1 следует указать код категории застрахованного лица (перечень кодов приведен в приложении № 8 к порядку заполнения нового расчета), а также общую сумму выплат и иных вознаграждений. Далее нужно проставить облагаемую базу в пределах лимита, в том числе базу по договорам подряда, и сумму взносов в ПФР, начисленных от облагаемой базы в пределах лимита. Все эти данные указываются следующим образом: сначала за последние три месяца с разбивкой по месяцам, а потом — итоговой величиной за последние три месяца. Если за три последних месяца застрахованному лицу ничего не начисляли, подраздел 3.2.1 на него не заполняется.

Для пенсионных взносов, начисленных по дополнительным тарифам, предназначен подраздел 3.2.2 раздела 3. В нем есть строки для кода тарифа (перечень кодов тарифа приведен в приложении № 5 к порядку заполнения нового расчета), для суммы выплат и иных вознаграждений, облагаемых взносами по дополнительным тарифам, и для начисленных взносов. Эти сведения указываются сначала за последние три месяца с разбивкой по месяцам, а потом — итоговой величиной за последние три месяца.

Заполнив разделы 3 на всех застрахованных лиц, страхователю нужно просуммировать данные о начисленных взносах. Полученная цифра должна совпасть с величиной взносов, подлежащей уплате и указанной в разделе 1 (либо в разделе 2). Если эти два показателя не совпадут, налоговики расчет не примут. То же самое произойдет в случае, если инспекторы обнаружат ошибку в персональных данных застрахованного лица. При этом инспекторы направят уведомление, получив которое страхователь обязан устранить несоответствие. Сделать это нужно в пятидневный срок с даты, когда налоговики направили уведомление в электронной форме (либо в десятидневный срок с даты, когда уведомление направили на бумажном носителе). Если страхователь все исправит вовремя, то датой представления расчета будет считаться день сдачи исходного, то есть неисправленного варианта (п. 7 ст. 431 НК РФ, вступающей в силу 2017 года).

Ошибки и уточнение расчета

Не исключено, что в уже сданном расчете по взносам обнаружится ошибка, Дальнейшие действия зависят от того, привела ли ошибка к занижению суммы взносов. Если привела, то страхователю независимо от его желания нужно сдать уточненный расчет. Если не привела, то подача уточнений — право, но не обязанность страхователя.

В уточненный расчет нужно включить те разделы и приложения, которые ранее были представлены в ИФНС. Заполнить другие разделы и приложения нужно только в случае, когда в них вносятся дополнения.

Из данного правила есть одно исключение. Оно относится к разделу 3, то есть к персонифицированным сведениям. Представляя уточненный расчет по взносам, страхователь в любом случае должен включить в него раздел 3. Но не на всех застрахованных лиц, а только на тех, в отношении которых были сделаны уточнения и дополнения. При этом следует заполнить все поля раздела 3 — как требующие, так и не требующие корректировки.

Правила переходного периода

В новый расчет по страховым взносам включаются периоды, начиная с первого квартала 2017 года. Проще говоря, за периоды, относящиеся к 2016, 2015 и более ранним годам, нужно отчитываться по «прежним» формам и форматам. В частности, взносы за декабрь 2016 года не будут отражены в новом расчете, даже если они перечислены в январе 2017 года.