Содержание

- Декларация по ЕНВД за 3 квартал 2018 года: образец заполнения нового бланка

- Декларация по ЕНВД за 3 квартал 2018 года: какой бланк использовать?

- Чем новый бланк декларации отличается от прежнего: сравнительная таблица

- Образец заполнения титульного листа

- Раздел 1 декларации

- Раздел 2 декларации

- Раздел 3 декларации

- Раздел 4 декларации

- Сроки сдачи декларации по ЕНВД и уплаты налога

- Титульный лист декларации по ЕНВД

- Раздел 2 декларации по ЕНВД

- Раздел 4 декларации по ЕНВД

- Раздел 3 декларации по ЕНВД

- Раздел 1 декларации по ЕНВД

- Бланк декларации по ЕНВД за 1 кв. 2020 года

- Срок сдачи декларации и уплаты налога за Ⅰ квартал.

- Куда предоставлять декларацию?

- Инструкция по заполнению ЕНВД в 2020 году

- Образец заполнения декларации по ЕНВД за 1 квартал 2020 года

- Формирование декларации по ЕНВД в 2020 году

- Кто сдает

- Сроки сдачи

- Куда подавать

- Способы подачи

- Декларация ЕНВД за 3 квартал 2019

- Вводная информация

- Титульный лист

- Раздел 2

- Раздел 4

- Раздел 3

- Раздел 1

Декларация по ЕНВД за 3 квартал 2018 года: образец заполнения нового бланка

Декларация по ЕНВД за 3 квартал 2018 года заполняется всеми вмененщиками. Заканчивается 3 квартал и приближается период налоговой отчетности. Недавно ФНС рекомендовала применять обновленный бланк декларации по ЕНВД. Что в нем изменилось? Кому можно применять прежний бланк, а кому лучше воспользоваться рекомендуемой формой? Как заполнить обновленную декларацию? На эти вопросы мы ответим в нашем материале.

Декларация по ЕНВД за 3 квартал 2018 года: какой бланк использовать?

ФНС России в письме от 25.07.2018 № СД-4-3/ разъяснила, что для отчетности за 3 квартал 2018 года можно применять один из 2-х бланков декларации по ЕНВД:

- Действующий в настоящее время (он утвержден приказом ФНС России от 04.07.2014 № ММВ-7-3/) ─ его в прежнем порядке могут применять те компании и ИП, которые не заявляют в отчетном квартале ККТ-вычет.

- Рекомендуемую ФНС форму (бланк ее утвержден приказом от 26.06.2018 № ММВ-7-3/, находящимся на регистрации в Минюсте) ─ эта форма позволяет отразить ККТ-вычет ИП на ЕНВД (п. 2.2 ст. 346.32 НК РФ).

ФНС допускает возможность выбора налогоплательщиком бланка для отчета и поручает нижестоящим налоговым органам корректно выбирать шаблон той или иной декларации во время отчетной компании.

Таким образом, если до начала отчетного периода новый бланк декларации так и не будет официально утвержден, можно отчитаться как на привычном для налогоплательщиков бланке, так и на рекомендуемом ФНС. ИП на ЕНВД, заявляющий вычет по ККТ, лучше использовать рекомендуемый бланк.

25 сентября новый бланк официально опубликован

На портале нормативных-правовых актов официально опубликован новый бланк декларации по ЕНВД.

В обновленном бланке декларации предусмотрена возможность уменьшения предпринимателями «вмененного» налога на сумму расходов на покупку онлайн-ККТ.

Для реализации этой возможности в раздел 3 «Расчет суммы ЕНВД за налоговый период» добавлена строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД».

Помимо этого, в декларации появился новый раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период». На каждый экземпляр ККТ, в отношении которой предприниматель хочет получить «кассовый» вычет, нужно будет заполнять отдельный раздел 4.

Напомним, что ИП на ЕНВД вправе уменьшить сумму налога на расходы, связанные с приобретением контрольно-кассовой техники, при условии, что купленная касса зарегистрирована в ИФНС в период с 01.02.2017 по 01.07.2018 (для некоторых ИП – до 01.07.2019). Максимальный размер «кассового» вычета – 18 тыс. руб. на один экземпляр ККТ.

Отчитаться по новой форме можно уже за 3 квартал 2018 года. Ведь ранее ФНС рекомендовала использовать именно эту форму декларации, причем еще до того, как она была официально опубликована.

Чем новый бланк декларации отличается от прежнего: сравнительная таблица

Сразу успокоим налогоплательщиков ─ много тратить времени на изучение нового бланка и порядка его заполнения не придется. Декларация, к которой уже все привыкли, коренным образом не изменилась. Более того, привычный бланк в полном составе c незначительными корректировками перекочевал в новую форму декларации и дополнился разделом № 4. Но и этот раздел нужно заполнять не всем вмененщикам, а только ИП, которые претендуют на ККТ-вычет.

Отличить старый и новый бланки декларации по КНД (коду налогового документа), указываемого на титульном листе декларации, не получится ─ обе декларации имеют КНД 1152016.

Чем же конкретно новый бланк отличается от прежнего? Кроме нового раздела № 4 бланки имеют следующие отличия:

| Реквизит | Новый бланк

(утв. приказом ФНС России от 26.06.2018 № ММВ-7-3/) |

Действующий бланк

(утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/) |

| Титульный лист | ||

| Штрих-код | 0291 4015 | 0291 6019 |

| Раздел 1 «Сумма ЕНВД, подлежащая уплате в бюджет» | ||

| Штрих-код | 0291 4022 | 0291 6026 |

| Стр. 010 | Код по ОКТМО | |

| Стр. 020 | Сумма ЕНВД, подлежащая уплате | |

| Раздел 2 «Расчет суммы ЕНВД по отдельным видам деятельности» | ||

| Штрих-код | 0291 4039 | 0291 6033 |

| Стр.010 | Код вида предпринимательской деятельности | |

| Стр. 020 | Адрес места осуществления предпринимательской деятельности | |

| Стр. 030 | Код по ОКТМО | |

| Стр. 040 | Базовая доходность на единицу физического показателя в месяц | |

| Стр. 050 | Корректирующий коэффициент К1 | |

| Стр. 060 | Корректирующий коэффициент К2 | |

| Стр. 070 | Налоговая база в 1 месяце квартала | |

| Стр. 080 | Налоговая база в 2 месяце квартала | |

| Стр. 090 | Налоговая база в 3 месяце квартала | |

| Стр. 100 | Налоговая база всего | |

| Стр. 105 | Ставка налога | |

| Стр. 110 | Сумма исчисленного ЕНВД | |

| Раздел 3 «Расчет суммы ЕНВД за налоговый период | ||

| Штрих-код | 0291 4046 | 0291 6040 |

| Стр. 005 | Признак налогоплательщика | |

| Стр. 010 | Сумма исчисленного за налоговый период ЕНВД | |

| Стр. 020 | Сумма страховых взносов, на которые можно уменьшить ЕНВД | |

| Стр. 030 | Сумма страховых взносов, уплаченных ИП в фиксированном размере | |

| Стр. 040 | Общая сумма ЕНВД, подлежащая уплате за налоговый период | Сумма расходов по приобретению ККТ, уменьшающая сумму ЕНВД |

| Стр. 050 | — | Общая сумма ЕНВД, подлежащая уплате за налоговый период |

| Раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму ЕНВД за налоговый период» | ||

Для плательщиков ЕНВД, не применяющих вычет по ККТ в отчетном квартале, новая декларация оформляется с учетом следующего:

- Разделы 1 и 2 заполняются по прежним правилам.

- В разделе 3 итоговая сумма ЕНВД, подлежащая уплате в бюджет, отражается не по стр. 040 (как в предыдущей версии бланка), а по стр. 050 ─ это новая строка, но ее назначение аналогично стр. 040 прежней версии бланка.

- В стр. 040, посвященной сумме ККТ-вычета, нужно проставить прочерк.

- Раздел 4 не заполняется.

ИП на ЕНВД, заявляющий в декларации по ЕНВД ККТ-вычет, заполняют все разделы декларации. Как это сделать, мы расскажем далее.

Образец заполнения титульного листа

Расскажем о порядке заполнения декларации по ЕНВД за 3 квартал 2018 года на примере.

ИП Кулешова Надежда Аркадьевна оказывает парикмахерские услуги (ОКВЭД 96.02). В салоне-парикмахерской у Кулешовой Н.А. по трудовым договорам трудятся 4 сотрудника (общая численность ─ 5 чел. включая ИП). В июле 2018 года она зарегистрировала в налоговых органах кассовый аппарат. Расходы на покупку кассы нового поколения (онлайн-кассы), ее настройку и подключение составили 12 480 руб.

Для оформления декларации по ЕНВД Кулешова Н.А. воспользовалась рекомендуемой ФНС формой.

Основной блок титульного листа она заполнила следующим образом:

Заполнение титульного листа обновленного бланка декларации по ЕНВД происходит по обычным правилам ─ изменений в нем не произошло (за исключением штрих-кода). Оформление разделов происходит по следующей схеме:

- Сначала исчисляется сумма ЕНВД за квартал (Раздел 2).

- Затем определяется сумма расходов, включаемых в ККТ-вычет (Раздел 4).

- Определяется сумма налога, подлежащего перечислению в бюджет, с учетом уплаченных взносов и суммы кассового вычета (Раздел 3).

- Итоговые данные переносятся в Раздел 1.

Можно использовать и иной подход: сначала произвести все необходимые вычисления (подготовить исходные данные), а затем последовательно заполнить ими все разделы декларации.

Раздел 1 декларации

Этот раздел обычно заполняется в самую последнюю очередь и отражает обязательства налогоплательщика перед бюджетом по ЕНВД-налогу:

Достоверность информации, указанной в Разделе 1, нужно подтвердить подписью налогоплательщика. В остальных разделах декларации подпись не нужна (за исключением подписи, проставляемой на Титульном листе).

Раздел 2 декларации

Его нужно заполнить отдельно:

- по каждому виду деятельности,

- по каждому месту осуществления конкретного вида предпринимательской деятельности (по каждому ОКТМО).

В нашем примере ИП Кулешова Н.А. осуществляет только один вид деятельности в единственном салоне-парикмахерской, поэтому ей необходимо заполнить только один Раздел 2.

Порядк рядок заполнения раздела:

| Номер строки раздела 2 | Что указать? | Откуда взять данные? |

| 010 | Код вида осуществляемой деятельности (для бытовых услуг «01») | Приложение № 5 к Порядку заполнения декларации |

| 020 | Полный адрес салона-парикмахерской (места осуществления деятельности) | Код субъекта РФ нужно взять из Приложения № 6 к Порядку заполнения декларации |

| 030 | Код по ОКТМО места осуществления деятельности | ОК 033-2013

Общероссийский классификатор территорий муниципальных образований |

Как заполнить остальные строки Раздела 2 по данным примера, показано на образце:

Графа 3 (по стр. 070-090) для данного примера числовых значений не содержит (проставлены прочерки), так как ИП Кулешова Н. А. в отчетном квартале не вставала на учет/не снималась с учета в налоговом органе. Если бы это произошло в одном из месяцев квартала, в графе 3 мы указывали бы количество календарных дней с даты постановки на учет до конца месяца, в котором ИП (или компания) зарегистрировался как плательщик ЕНВД. В таком случае при расчете ЕНВД будет учтено количество календарных дней фактического осуществления деятельности в месяце постановки налогоплательщика на учет.

Раздел 3 декларации

Здесь нужно объединить данные из разделов 2 и 4, чтобы рассчитать итоговую сумму налога, подлежащую перечислению в бюджет. Налог сначала нужно уменьшить на уплаченные страховые взносы (но не более чем на 50%), а затем на ККТ-вычет.

ИП Кулешова Н.А. уплатила страховых взносов в 3 квартале 11 500 руб. Это не превышает 50% от исчисленного ЕНВД-налога (25 218 руб. х 50% = 12 609 руб.), поэтому вся сумма взносов включается в стр. 020 раздела 3. Оставшуюся сумму налога в размере 13 718 руб. (25 218 руб. ─ 11 500 руб.) можно уменьшить на ККТ-вычет:

13 718 руб. ─ 12 480 руб. = 1 238 руб.

Эту сумму необходимо указать в Разделе 1 и перечислить в бюджет.

ВАЖНО!

Показатель стр. 050 может быть нулевым, но не может принимать отрицательное значение. Это означает, что если ККТ-вычет превышает налог после вычета уплаченных страховых взносов, перечислять в бюджет по итогам отчетного квартала ничего не надо. А остаток ККТ-вычета можно перенести на 4 квартал.

Поясним на примере.

Расходы ИП Родыгина С.А. в 3 квартале на приобретение и подключение онлайн-кассы составили 20 180 руб. А исчисленный налог за этот период (с учетом его уменьшения на сумму страховых взносов) составил 12 780 руб. В декларации за 3 квартал ИП Родыгин С.А. отразит:

Остаток ККТ-вычета в сумме 5 220 руб. предприниматель отразит в декларации за 4 квартал. При этом сумма остатка вычета определяется исходя не из фактических затрат на ККТ (20 180 руб.), а исходя из допустимого максимума (18 000 руб.).

Раздел 4 декларации

Строки 010-050 Раздела 4 нужно заполнить по каждому экземпляру ККТ, приобретенному для ЕНВД-деятельности и поставленному на учет в налоговых органах в установленные сроки.

Продолжим наш первоначальный пример. По его условиям ИП Кулешова Н.А. 17.07.2018 зарегистрировала в налоговых органах кассовый аппарат. Расходы на покупку кассы и ее подключение составили 12 480 руб. В разделе 4 для получения ККТ-вычета предпринимателем был заполнен один блок строк 010-050:

Сумма расходов по приобретению кассы уменьшает ЕНВД-налог и отражается в разделе 2 декларации.

Сроки сдачи декларации по ЕНВД и уплаты налога

И снова волноваться нечего ─ срок сдачи декларации по ЕНВД на новом бланке остался прежним. По общему правилу после окончания квартала у спецрежимников, применяющих ЕНВД (как у ИП, так и у компаний), есть 20 календарных дней на подготовку отчета и представление его налоговикам. Если заглянуть в п. 3 ст. 346.32 НК РФ, там ничего не изменилось, хотя ФНС рекомендовала применять обновленный бланк декларации.

Обращаем внимание на то, что для подготовки отчетности по ЕНВД за 3 квартал 2018 года у налогоплательщиков будет больше, чем 20 календарных дней ─ крайняя отчетная дата 20.10.2018 выпадает на субботу. Это означает, что по п. 7 ст. 6.1 НК РФ декларацию по ЕНВД вполне законно можно сдать в понедельник 22 октября. Опозданием это считаться не будет и штрафа можно не опасаться.

Срок оплаты налога за 3 квартал ─ не позднее 25 октября. В этом вопросе также ничего не поменялось.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

С 1 января 2018 года индивидуальные предприниматели могут получить вычет из ЕНВД на покупку онлайн-ККТ. Как заполнить декларацию за 3 квартал для получения вычета, рассказывается в этой статье

На дату публикации этого материала, действующей декларацией является форма, утвержденная приказом ФНС № ММВ-7-3/353@ от 04.07.2014 г. (в ред. приказа от 19.10.2016 г.). Однако в ней нет возможности указать данные по кассовой технике, на которую можно получить вычет по налогу.

Утвержденная новым приказом (от 26.06.2018 № ММВ-7-3/414@) декларация вступит в силу только в конце ноября, когда истечет срок в два месяца со дня официальной публикации.

Чтобы дать возможность оформить вычет, ФНС решила опубликовать рекомендованную форму для сдачи отчетности за 3 квартал 2018 года. Но следует иметь ввиду, что требовать именно её налоговики не в праве – Налоговым кодексом установлено, что декларации должны быть официально утверждены ФНС.

📌 Реклама Отключить

Однако, чтобы получить вычет на покупку ККТ без боя с налоговой инспекцией, стоит заполнять именно рекомендованную форму. О ней и пойдет речь в этой статье.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у ИП несколько видов деятельности или несколько мест ведения деятельности.

Все правила заполнения рекомендованной декларации изложены в Порядке заполнения декларации. Можно пользоваться и порядком из еще не действующей формы, он подробнее описывает строки формы.

Титульный лист декларации по ЕНВД

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

📌 Реклама Отключить

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 3 кварталу соответствует период 23.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Код ОКВЭД обычно ставится тот, по которому ведется деятельность ЕНВД. Если кодов несколько, можно выбрать любой из них.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

📌 Реклама Отключить

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя).

Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

Раздел 2 декларации по ЕНВД

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один, поскольку у ИП одна торговая точка.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

📌 Реклама Отключить

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле без торгового зала базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2018 году он составляет 1,868.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице.

📌 Реклама Отключить

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. В приведенном примере торговая точка открылась 12 июля, и тогда же ИП встал на учет как плательщик ЕНВД. Поэтому в первом месяце указано 20 календарных дней.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)). В приведенном примере сумма в строке 040 определяется в зависимости от количества дней Т.е. (1800 руб. х1,868х20 м)/ 31 д х 20 д = 43 386 руб.

📌 Реклама Отключить

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100 х 15%).

Раздел 4 декларации по ЕНВД

В этом разделе указываются данные по контрольно-кассовой технике, по которой будет получаться вычет из налога. Листов у этого раздела может быть столько, сколько потребуется.

Напомним, что вычет можно получить в размере 18 000 рублей на одну единицу ККТ. Если, к примеру, ИП приобрел два экземпляра ККТ, стоимостью 16 000 руб. и 21 000 руб., то он вправе уменьшить сумму налога на 16 000 руб. и 18 000 руб. (в сумме 34 000 руб.). В расходы на покупку ККТ можно включать не только стоимость техники и фискального накопителя, но и стоимость необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (например, по настройке ККТ)

📌 Реклама Отключить

Есть неопределенность со строкой 050 – в порядке заполнение не написано, указывать ли всю сумму, на которую будет получаться вычет или только ту, на которую уменьшается налог отчетного квартала. Часть предпринимателей уже заявляла вычет раньше, в 1 и 2 кварталах и у них уже могут быть только «остатки» от неполученного вычета.

Однако по логике декларации, в ней должны указываться только те суммы, которые участвуют в расчете налога за отчетный период. Так, в приведенном примере в вычет пойдет только 12 500 рублей, потому что часть вычета была получена ранее. Именно эта сумма и указана в строке 050.

Обратите внимание, что в строке 050 не может стоять более 18 000 рублей, сколько бы не стоила ККТ.

Раздел 3 декларации по ЕНВД

После заполнения раздела 2 и 4 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации и данные из раздела 4. 📌 Реклама Отключить

В строке 010 указываются суммы строк 110 всех разделов 2.

Строку 020 заполняют ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

Строку 030 заполняют ИП, уплатившие пенсионные и медицинские взносы за себя в отчетном квартале. Если суммы в строке 020 достаточно для максимально возможного уменьшение налога, то строку 030 можно и не заполнять, поскольку все равно на неё налог уменьшить не получится.

Обратите внимание, что если раньше ФНС допускала включение в декларацию взносов уплаченных до даты подачи декларации, то теперь их позиция изменилась.1 В строке 040 указывается сумма расходов на покупку ККТ, т.е. сумма всех строк 050 из раздела 4. При этом, у ИП с работниками нет ограничений на уменьшение налога. Т.е. налог может быть уменьшен вплоть до нуля. Алгоритм расчета у таких ИП следующий – сначала вычитаем из начисленного налога взносы за работников, потом за самого ИП. Такое уменьшение происходит в пределах 50% от налога, указанного в строке 010. Потом уже высчитывается, сколько вычета на ККТ «влезет» в уменьшение налога. Связано это с тем, что остаток вычета можно перенести на следующий квартал. А вот взносы перенести на другой квартал не получится. 📌 Реклама Отключить

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 050.

ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 – стр.020 – стр. 030 – стр.040. При этом при этом разность значений показателей строк 010 и (020 + 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 – стр.030 – стр.040. При этом строка 050 не может быть менее нуля.

Раздел 1 декларации по ЕНВД

После заполнения разделов 2, 3 и 4, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто – сумма из строки 050 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 050 нет, в строке 020 ставятся прочерки. 📌 Реклама Отключить

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 050 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.050 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

На этом заполнение декларации заканчивается. При сдаче отчета ИП не обязан прикладывать какие-либо чеки на покупку и настройку ККТ. Однако налоговая инспекция имеет право запросить обоснование примененного вычета в рамках камеральной проверки.

Письмо Минфина № 03-11-11/44500 от 28.06.2018 г.

Как правильно выполнить заполнение декларации по ЕНВД за 1 квартал 2020 года? На каком бланке сдавать декларацию? Какой последний срок сдачи декларации за Ⅰ квартал? В статье приведены ответы на самые распространенные вопросы и представлен конкретный пример заполнения.

Плательщик единого налога на вмененный доход обязан каждый квартал составлять декларацию и предоставлять её в налоговую инспекцию, а также платить в бюджет рассчитанную сумму налога. Чтобы помочь правильно заполнить декларацию, в качестве примера рассмотрена декларация по ЕНВД за 1 квартал 2020 года: образец заполнения представлен с учетом определенных особенностей, которые надо знать при составлении декларации.

Далее подробно остановимся на том, как правильно должна быть заполнена декларация.

Бланк декларации по ЕНВД за 1 кв. 2020 года

При сдаче отчетности за Ⅰ квартал надо использовать бланк, который утвержден приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и вступил в силу с 26 ноября 2018 года.

Изменения формы были связаны с необходимостью отражения в отчетности вычетов на приобретение онлайн касс индивидуальными предпринимателями, применяющим ЕНВД, поскольку они до 1 июля 2019 года имели право уменьшить налог на сумму стоимости приобретенных касс. Максимально допустимая сумма вычета составляла 18 000 руб. на каждый приобретенный ККТ. Теперь воспользоваться вычетом на покупку ККТ нельзя.

Скачать актуальный бланк можно по ссылке в конце этой статьи.

Срок сдачи декларации и уплаты налога за Ⅰ квартал.

Организации и индивидуальные предприниматели, являющиеся плательщиками Единого налога на вмененный доход должны ежеквартально предоставлять отчетность в налоговую инспекцию до 20 числа месяца, который следует за отчетным кварталом. Поэтому cрок сдачи декларации по ЕНВД за первый квартал текущего — это 20 апреля 2020г.

При подача декларации позже этого срока ИФНС может наложить штраф в размере 5% от суммы ЕНВД, которая должна быть уплачена за Ⅰ квартал, но не менее 1 тыс. руб. и не более 30% от суммы налога к уплате. Штраф рассчитывают за каждый месяц просрочки, в том числе неполный (ст. 119 НК РФ).

Налог должен быть перечислен в бюджет не позднее 25-го числа месяца, следующего за отчетным периодом. За 1 квартал 2020 г. срок уплаты ЕНВД – до 25 апреля включительно. Но поскольку этот день является выходным, то дата переносится на следующий рабочий день – 27.04.2020.

Куда предоставлять декларацию?

Сдача отчетности для ООО и ИП имеет ряд особенностей, которые надо учитывать:

- Деятельность ведется по месту регистрации ИП или юридическому адресу ООО — в этом случае отчетность надлежит предоставлять в налоговую инспекцию, где они стоят на учете.

- Деятельность ведется не по месту регистрации ИП или юридическому адресу организации — необходимо сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

- Если невозможно однозначно определить место ведения хозяйственной деятельности (например перевозке пассажиров и грузов, развозная рыночная торговля) — в этом случае ИП подают декларации в ИФНС по месту своего жительства, а организации по месту нахождения (юридическому адресу)

Инструкция по заполнению ЕНВД в 2020 году

Инструкция по заполнению декларации ЕНВД в 2020 году приведена в приложении № 3 к приказу ФНС № ММВ-7-3/414@. Используем её при заполнении декларации в рассматриваемом ниже примере.

Образец заполнения декларации по ЕНВД за 1 квартал 2020 года

Рассмотрим образец заполнения декларации по ЕНВД за Ⅰквартал 2020 года.

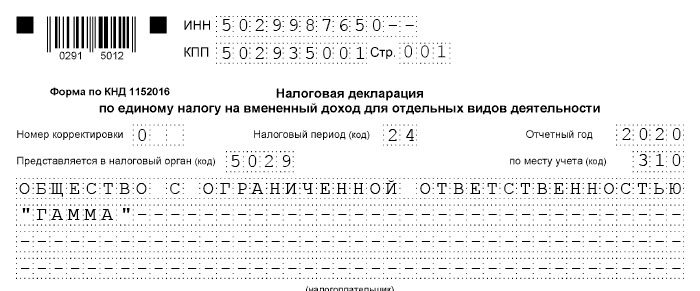

ТИТУЛЬНЫЙ ЛИСТ

Титульный лист служит для отображения основных сведений о индивидуальном предпринимателе или организации.

Если декларацию подает ИП, то в поле «КПП» ставится прочерк, а в поле «налогоплательщик» предприниматель указывает свои фамилию, имя и отчество.

Далее рассмотрим заполнение бланка на примере индивидуального предпринимателя, как наиболее общий случай. Если для организации будут особенности заполнения, то на них будет обращено внимание.

Порядок оформления «вмененной» декларации приведен в приложении № 3 к приказу ФНС № ММВ-7-3/414@, а в приложениях 1 — 6 к Порядку заполнения декларации приводятся все необходимые для заполнения коды.

При сдаче отчетности за квартал первый раз в графе «Номер корректировки» проставляется код «0- -«. При последующих подачах уточненных деклараций проставляется код «2—» и т.д. В поле «Код налогового периода» указывается код 1-го квартала: «21». Коды налоговых периодов для заполнения декларации приведены в Приложении №1 Порядка заполнения.

В поле «Код места представления» указывается (Приложение № 3 к Порядку заполнения налоговой декларации):

- 120 – если декларация предоставляется ИП по месту его жительства;

- 214 – если декларация предоставляется по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 310 – если российская организация отчитывается по месту ведения хозяйственной деятельности;

- 320 – если ИП сдает декларацию по фактическому месту ведения своей деятельности.

Код налогового органа берется из уведомления о постановке на учет. Наименование организации или Ф.И.О. предпринимателя вносится заглавными буквами. Это требование является общим для любой налоговой отчётности.

Код по ОКВЭД устанавливается из классификатора ОКВЭД2 на основании основного вида деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Далее указывается контактный телефон для связи с плательщиком налога. Номер контактного телефона указывается в формате: код страны, код города, номер без пробелов и знаков между цифрами.

Затем заполняется количество странице декларации и количество прилагаемых документов, например, доверенности при подписании доверенным лицом.

Раздел 2: Расчет ЕНВД по видам деятельности

Заполнение расчета целесообразно начинать с Раздела 2. Если имеется несколько видов деятельности или деятельность осуществляется по адресам с разными ОКТМО, то раздел 2 необходимо заполнять на каждый из них. Это указание приведено в п. 5.1 Порядка заполнения декларации.

Код вида предпринимательской деятельности (код стр.010) берется из Приложения № 5 Порядка заполнения декларации. Если видов деятельности несколько, то раздел 2 заполняют для каждого из видов по отдельности.

В стр. 020 надо указать адрес ведения предпринимательской деятельности. Данные поля заполняются в соответствии со справочником сокращений КЛАДР.

В строке. 030 указываются сведения о муниципальном образовании посредством указания кода ОКТМО.

В строках с 040 по 110 происходит расчет ЕНВД.

Графы 3 строк 070 – 090 заполняются только в случае перехода на ЕНВД или снятия с учета в течении первого квартала. День постановки на учет и день снятия с учета надлежит включать в количество дней ведения хозяйственной деятельности.

В стр. 040 заносятся данные о базовой доходности в соответствии с выбранным видом деятельности в стр. 010. Затем указываем коэффициенты на текущий год:

- К1 в строке 050 – федеральный коэффициент, установленный законодательством для всех регионов. Как правило, он устанавливается каждый год. На 2020 год значение коэффициента-дефлятора К1 = 2,009 (Приказ от 21 октября 2019 г. N 684 «ОБ УСТАНОВЛЕНИИ КОЭФФИЦИЕНТОВ-ДЕФЛЯТОРОВ НА 2020 ГОД») .

- К2 в строке 060 – коэффициент, устанавливаемый на местном уровне. Его можно найти на официальном сайте налоговой инспекции, указав свой регион либо узнать в своей налоговой инспекции.

Раздел 4. Расчет суммы расходов на приобретение ККТ

Этот раздел не заполняется, т.к. воспользоваться вычетом на приобретение онлайн-касс теперь нельзя.

Раздел 3. Расчет суммы единого налога на вмененный доход

Следующим этапом будет расчет сумм единого налога на вмененный доход.

В строке 005 надо указать признак налогоплательщика:

- Если ИП или ООО имеют наемных работников и производят выплаты вознаграждений физическим лицам, то указывается «1».

- Если индивидуальный предприниматель работает без наемных работников, то указывается цифра «2»

В строке 010 указываем сумму налога из строки 110 раздела 2. В случае заполнения нескольких разделов 2, то указывается сумма всех значений разделов 2.

Полученную величину налога можно уменьшить на оплаченные в течении отчетного квартала страховые взносы:

- для ИП без наемных работников — на 100% страховых взносов, уплаченных «за себя»;

- для ИП, имеющих наемных работников — в пределах 50%;

- для юридических лиц — до 50%.

В строке 020 отражается сумма расходов, взносов и платежей в соответствии с НК РФ ст. 346.32, п.2, которые уменьшают налоговую базу. Практически это взносы, уплачиваемые с заработной платы работников и т.п. Если ИП в графе 005 указал признак «2», (т.е. он не имеет наемных работников) то это поле не заполняется.

В строке 030 отражаются суммы перечисленных в течении квартала фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс. рублей.

Внимание!

В строках 020 и 030 отражаются суммы взносов, фактически перечисленных в Ⅰ квартале, а не начисленных за этот же период.

Нельзя уменьшить налог более, чем на 50% от стр. 010. Проводим сравнение суммы, указанной в стр. 010 и сумму строк 020 и 030.

В нашем примере во Ⅰ кв. уплачено страховых взносов на сумму 56354 руб., ИП за себя не платил. Эта сумма превышает 50% исчисленного налога (108486 руб. Х 50% = 54243 руб.). Поэтому в строке «020» указываем только часть суммы: 54243 рубля.

строка 050 = строка 010 — (строка 020 + строка 030 ) — строка 40

Если декларацию подает ИП, не производящий выплаты физическим лицам и указавший признак «2» в строке 005, то тогда

строка 050 = строка 010 — строка 030 — строка 40.

В стр. 040 указывается стоимость приобретенной кассовой техники, в нашем примере таковой нет.

В строке 050 отражаем общую сумму, подлежащую уплате в бюджет ( 108486р. — 542430р.= 54243р.)

Значение строки 050 не может быть отрицательным, поэтому если разница получается меньше нуля, то в строке 050 ставится «0».

Раздел 1. Суммы ЕНВД, подлежащие уплате в бюджет

В заключении на основе данных всех разделов 2 и 3 (если их несколько) заполняется Раздел 1. В разделе 1 указывается:

- в строке 010– код муниципального образования, на территории которого ведется вмененную деятельность;

- в строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

Если деятельность ведется на территории нескольких муниципальных образований, то заполняется столько блоков строк 010-020, по скольким образованиям платится налог.

На этом процесс заполнения заканчиваем.

См. также: Декларация по ЕНВД за 1 квартал 2020 года — какой бланк использовать?

Скачать бланк декларации по ЕНВД за Ⅰ кв. 2019 г.СкачатьПример заполнения декларация по ЕНВД за 1 квартал 2020 г.в формате PDF

Формирование декларации по ЕНВД в 2020 году

Данный сервис позволяет автоматически заполнить, рассчитать и сформировать декларацию по ЕНВД за 2020 год в форматах PDF и Excel. Предназначен для ООО и ИП (с работниками и без).

Кто сдает

Все ИП и организации на ЕНВД должны сдавать декларацию. Так как налог на ЕНВД платится независимо от того велась деятельность или нет, отчитываться необходимо в любом случае.

Сроки сдачи

Налоговым периодом на ЕНВД является квартал. Поэтому декларацию ЕНВД требуется сдавать 4 раза в год по итогам каждого квартала. Крайний срок сдачи – не позднее 20-го числа первого месяца следующего квартала.

Бесплатная консультация по налогам

Куда подавать

ИП и организации должны сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

За исключением ситуаций, когда нельзя однозначно определить место ведение деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях ИП подают декларации ЕВНД в ИФНС по месту жительства, а организации по месту нахождения (юридическому адресу).

Способы подачи

Есть три способа подачи декларации: в бумажной форме лично или через своего представителя, по почте с описью вложения, а также в электронном виде по интернету через операторов ЭДО (электронный документооборот).

Более подробно читайте на странице про декларацию ЕНВД.

Декларация ЕНВД за 3 квартал 2019

Плательщикам единого налога на вменённый доход вскоре предстоит сдавать очередной отчёт. Давайте разберём, как должна быть заполнена декларация ЕНВД за 3 квартал 2019 года. Чтобы рассмотреть все разделы, для примера возьмём индивидуального предпринимателя. Организации заполняют отчет практически так же, но есть нюансы, о которых расскажем в процессе.

Вводная информация

ИП Симонов Павел Сергеевич имеет небольшую ветеринарную клинику в города Ногинске Московской области. В ней работает 6 человек, включая самого предпринимателя. В течение 3 квартала им были уплачены страховые взносы за работников в сумме 113 250 рублей.

10 июня 2019 года ИП поставил на учёт в ФНС кассовый аппарат АТОЛ Sigma 7Ф. Затраты на его внедрение составили 23 000 рублей — это подтверждено накладной и кассовым чеком.

Декларация ЕНВД за 3 квартал 2019 года заполняется по форме, утверждённой приказом ФНС от 26 июня 2018 года № ММВ-7-3/414. Им же утверждён порядок заполнения отчёта (далее Порядок). Рассмотрим, как заполнить каждый раздел по заданным условиям. Для наглядности рекомендуем открыть заполненный бланк, скачать который можно по ссылке ниже, и сверять его с описанием.

Декларация ЕНВД за 3 квартал 2019 года для ИП (заполненный бланк), скачать в формате excel

Титульный лист

Вверху титула, а также прочих страниц, вписывается:

- ИНН;

- КПП (заполняется только организациями);

- номер страницы.

Далее следует блок информации о налогоплательщике и отчёте. В поля нужно вписать такие данные:

- номер корректировки — 0. Это означает, что ЕНВД-декларация за 3 квартал 2019 года подаётся первый раз. Если заполняется уточнённый отчёт, ставится его порядковый номер;

- налоговый период — 23, что соответствует 3 кварталу. Код выбирается из Приложения №1 к Порядку;

- отчётный год — 2019;

- код налогового органа, в который представляется отчёт — 5031, это ИФНС города Ногинска;

- код по месту учёта — 320. Он показывает, что предприниматель зарегистрирован в ИФНС по месту своей деятельности. Все коды есть в Приложении № 3 к Порядку;

- ФИО предпринимателя — каждое слово с отдельной строки. Организации указывают здесь своё полное название так, как это прописано в учредительных документах;

- код формы реорганизации / ликвидации заполняют только юридические лица, которые были реорганизованы или находятся в процессе ликвидации. В соседнем поле нужно указать ИНН и КПП до реорганизации. ИП ставит в этой строке прочерки.

- количество страниц — 5, с приложением подтверждающих документов на 2 листах. В данном случае ИП должен приложить копии накладной и чека на приобретение ККТ.

Завершает титульный лист блок подтверждения сведений. Если декларацию подписывает сам налогоплательщик, то ставится код 1, если его представитель — код 2. Во втором случае в идущих ниже полях нужно указать ФИО подписывающего лица. В последние строки вносятся название и реквизиты доверенности. Тут же проставляются подпись и дата.

Раздел 2

Этот раздел нужно заполнять отдельно для каждого вида деятельности, облагаемой вменённым налогом. Кроме того, 1 лист раздела 2 заполняется в разрезе одного ОКТМО. То есть в отчёте должно быть столько разделов 2, сколько у субъекта видов облагаемой ЕНВД деятельности и/или объектов на территориях с разными ОКТМО.

В первом блоке указывается:

- по строке 010 — код вида деятельности из Приложения № 5 к Порядку. Для ветеринарных услуг это 02;

- по строке 020 — код региона из Приложения № 6 и адрес объекта, в нашем примере ветклиники;

- по строке 030 — ОКТМО.

Далее следует блок с расчётом налоговой базы и ЕНВД:

- в строку 040 вписывается базовая доходность на единицу физического показателя (пункт 3 статьи 346.20 НК РФ). Для ветеринарных услуг это 7 500 рублей на 1 работника в месяц;

- в строке 050 указывается коэффициент K1 для плательщиков ЕНВД. С 2019 года это 1,915. Размер утверждён приказом Минэкономразвития от 30 октября 2018 года № 595. Коэффициент пересчитывается ежегодно;

- в строку 060 — коэффициент К2, который нужно найти в нормативном акте муниципальных властей. В приведенном примере K2 равен 1,0 (решение Совет депутатов Ногинска от 6 ноября 2013 года № 143/16).

В строках 070-090 указывается информация за каждый месяц квартала:

- в графе 2 — величина физического показателя. В примере это 6 — число работников вместе с ИП (пункт 3 статьи 346.20 НК РФ);

- в графе 3 — количество дней, в течение которых в этом месяце велась деятельность. Поле заполняется лишь в случае, если в отчётном периоде она была начата или прекращена;

- в графе 4 отражается налоговая база за месяц: Базовая доходность х Физ. показатель х K1 х K2. Вменённый месячный доход для нашего ИП составит: 7 500 х 6 х 1,915 х 1 = 86 175 рублей.

В строке 100 производится подсчёт квартальной базы — она равна сумме граф 4 строк 070-090: 86 175 + 86 175 + 86 175 = 258 525 рублей.

В строку 105 вписывается налоговая ставка -15%. Муниципальные органы власти вправе снизить ставку до 7,5% по определённым видам деятельности, но это не наш случай.

В строке 110 рассчитывается сумма ЕНВД до вычетов: База * Ставка / 100. Для данных из примера расчёт такой: 258 525 * 15 / 100 = 38 778,75 рублей. В поля декларации можно вписывать только целые значения, поэтому округляем сумму до 38 779 рублей.

Раздел 4

Этот раздел существует в декларации ЕНВД 2019 для ИП, которые установили онлайн-кассы. Связанные с этим расходы они могут вычесть из налога в оставшиеся кварталы 2019 года. Есть условие — ККТ должна быть зарегистрирована в ФНС своевременно. Для ИП на ЕНВД из сферы услуг крайний срок — 1 июля 2019 года. Предприниматель Симонов зарегистрировал кассу 10 июня, поэтому право на вычет он сохранил.

ИП затратил на кассу 23 000 рублей. Однако вычесть он вправе лишь 18 000 рублей, так как максимальный размер вычета ограничен этой суммой.

Каждый блок раздела 4 предназначен для одного кассового аппарата. Наш ИП заполняет только 1 блок, поскольку заявляет вычет по одной кассе. Нужно вписать такие сведения:

- по строке 010 — название ККТ из паспорта;

- по строке 020 — серийный номер, также из паспорта;

- по строке 030 — номер, который присвоила кассе ФНС;

- по строке 040 — дата постановки аппарата на учёт;

- по строке 050 — размер вычета.

Поскольку с 1 квартала 2020 года вычеты заявлять уже будет нельзя, высока вероятность того, что в бланк декларации снова внесут изменения. Чтобы это не пропустить, рекомендуем отслеживать последние новости об отчётных формах.

Раздел 3

Этот раздел предназначен для расчёта ЕНВД с учетом налоговых вычетов. Организации вычитают из налога сумму взносов, выплаченную в периоде на страхование работников. За счёт этой суммы налог можно уменьшить не более, чем наполовину.

Предприниматели без сотрудников уменьшают налог на сумму взносов, которые уплатили на собственное страхование. Из налога можно вычесть все взносы и сократить его вплоть до нуля. ИП-работодатели суммируют взносы за работников и за себя, но за их счёт уменьшают налог максимум наполовину.

Декларация ЕНВД за 3 квартал 2019 года может содержать вычет на сумму взносов, которые уплачены строго в том же квартале. При этом они могут быть начислены за более ранние периоды. Главное, что в отчётном квартале они были фактически перечислены.

Раздел 3 декларации заполняется так:

- в строке 005: код 1 — для организаций и ИП, привлекающих физлиц по трудовым и гражданско-правовым договорам, 2 — для предпринимателей без сотрудников;

- в строке 010 — сумма ЕНВД до вычетов, рассчитанная в разделе 2;

- в строке 020 — сумма взносов за работников и других расходов, на которую можно уменьшить налог. В нашем примере ИП уплатил 113 250 рублей, но он является работодателем, поэтому может уменьшить налог лишь на 50%: 38 799 / 2 = 19 389,5 рублей. Округлим вычет в меньшую сторону — до 19 389, иначе в итоге есть риск получить недоплату в 1 рубль;

- в строке 020 отражается сумма взносов на страхование самого ИП. Если он не платил их в отчётном квартале, то ставятся прочерки;

- в строке 040 — вычет по кассе из раздела 4. В нашем случае это 18 000. Компании и ИП, не заявившие вычет, ставят прочерки;

- в строке 050 рассчитывается ЕНВД к уплате за квартал. От базовой суммы налога последовательно отнимаются вычеты: 38 799 — 19 389 — 18 000 = 1 390 рублей.

Раздел 1

В итоговом разделе представлены блоки, состоящие всего из двух строк:

- в строке 010 указывается ОКТМО;

- в строке 020 — сумма ЕНВД к уплате из раздела 4. Для нашего ИП это 1 390 рублей. Это и есть сумма налога, которую нужно уплатить за 3 квартал.

Если деятельность ведётся на территориях с разными ОКТМО, то заполняется нужное количество блоков. В самой нижней строке раздела 1 ИП должен поставить подпись и указать дату.

Итак, декларация ЕНВД за 3 квартал 2019 года готова. Напомним, что обычно она подаётся до 20 октября. Но в 2019 году этот день приходится на воскресенье, поэтому срок переносится на 21 октября. Заплатить налог нужно до 25 октября включительно.

В заключение несколько слов о том, что ждёт ЕНВД дальше. С середины 2019 года обсуждается вопрос о том, что бизнес не готов к его отмене. К сожалению, последние новости неутешительны — Правительство отказалось обсуждать продление режима ЕНВД. Это значит, что с начала 2021 года он будет полностью отменён.