Содержание

- Что представляет собой коэффициент оборачиваемости оборотных средств

- Оборотные средства и их финансовый анализ

- Расчет коэффициента оборачиваемости с примером

- Экономический смысл коэффициента оборачиваемости

- Формула коэффициента оборачиваемости оборотных средств

- Откуда взять показатели для расчета

- От чего зависят коэффициенты

- Расчеты коэффициента

- Анализ коэффициента оборотных активов

- Возможные причины понижения оборотного коэффициента

- Расчет оборотного коэффициента оборотных материальных средств

- Анализ коэффициента оборота

- Причины снижения коэффициента оборачиваемости

- Расчеты с использованием примера

- Оборачиваемость оборотных активов

- Экономический смысл коэффициента оборачиваемости активов

- Норматив коэффициента оборачиваемости активов

- Коэффициент оборачиваемости оборотных активов

- Еще найдено про коэффициент оборачиваемости оборотных активов

- Коэффициенты деловой активности

- Оборачиваемость оборотных средств

Что представляет собой коэффициент оборачиваемости оборотных средств

Оборотные средства фирмы, например, материальные запасы, незавершенное производство, денежные средства, полностью потребляются в производстве продукции и услуг, затем снова происходит их приобретение тем или иным путем. Эти средства постоянно находятся в обороте, в движении. В финансовом анализе существует ряд показателей, характеризующих этот процесс. Среди них выделяется коэффициент оборачиваемости оборотных средств.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Расчет коэффициента оборачиваемости с примером

Итак, коэффициент оборачиваемости оборотных средств можно выразить формулой

Коб ОС = В / ОС ср

Данные для расчета берем из бухгалтерской отчетности за период. Цифры в примере условные. Пусть выручка небольшой торговой точки за год (без НДС) 5000000 руб., оборотных средств на начало периода числилось 435000 руб., на конец периода — 510000 руб.

Из этих данных можно исчислить обратный показатель загрузки средств в обороте. К загр. = 472500 / 5000000 * 100 = 9 копеек. Столько вложено средств, чтобы получить один рубль выручки.

Специфика этой торговой точки – работа по сменам, круглый год. Длительность оборота, исчисленная на основе коэффициента оборачиваемости, равна Д об = 365 / 10,58 = 34,50 дня. За этот период фирма накопит выручку, равную величине оборотных активов.

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

- схожих показателей по отрасли;

- динамики внутри самой фирмы.

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

- в снижении объема МПЗ до минимума, необходимого для непрерывной работы;

- в интенсивной работе по увеличению продаж готовой продукции, товара;

- в управленческих мерах по снижению дебиторской задолженности.

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Тезисно

- Коэффициент оборачиваемости оборотных средств показывает количество оборотов этих средств за определенный период, как правило, полугодие или год.

- Он вычисляется делением выручки на среднюю стоимость оборотных средств.

- Рассчитывается как по всем оборотным средствам, так и по каждому виду отдельно – в зависимости от целей анализа.

- На основе этого показателя рассчитывается ряд других, детализирующих оборот средств, показателей.

- Анализируют коэффициент в динамике за несколько лет и в сравнении с аналогичными данными по отрасли.

- Низкий коэффициент показывает, что оборотные средства используются неэффективно, плохо «движутся», приносят низкую прибыль.

- Повысить коэффициент оборачиваемости можно за счет ликвидации запасов оборотных средств, оптимизации их количества. Другим эффективным способом является работа по снижению дебиторской задолженности.

Формула коэффициента оборачиваемости оборотных средств

Успех любого предприятия напрямую зависит от того, насколько рационально расходуются оборотные средства. Очень важно уделять большое внимание экономической стороне оборотного фонда.

Проводить такие исследования совсем несложно и это поможет определить есть ли на предприятии проблемы и решить их, предотвратив тем самым убытки.

Очень большую роль играет коэффициент оборачиваемости. С его помощью можно охарактеризовать, насколько эффективен оборот активов.

Необходимые данные для расчетов такого коэффициента берутся их баланса бухгалтерии.

Понятие коэффициента оборачиваемости оборотных средств, представляет собой отношение суммы, которая была выручена от продажи продукции.

Оборотные средства это определенная сумма денег, которая вкладывается для того, чтоб создавать производственные фонды оборота. Все это позволяет фирме либо компании работать без перерывов.

Откуда взять показатели для расчета

Чтобы правильно рассчитать коэффициент, нужно применить специальную формулу, показатели для которой берутся из бухгалтерского учета.

Конечно, необходимо помнить, что все эти данные должны использоваться за период, по которому ведется расчет. Обычно расчет всех показателей ведется за год, поэтому берется вся нужная информация из годового отчета по бухгалтерии.

Объем всей уже проданной продукции обозначается в формуле РП. Этот объем располагается в 10 строке отчета по убыткам и прибыли. Именно в этом ответе можно наглядно увидеть всю выручку нетто от общей продажи за определенный период.

Важно вычесть и среднюю стоимость всех средств оборота. Для этого необходимо разделить все суммы оборотной стоимости с начала и до конца нужного периода.

Необходимые данные для того, чтобы произвести расчет, берутся из бухгалтерского баланса, в точности из строки 290. Именно в ней указываются итоги всех оборотных активов.

От чего зависят коэффициенты

В каждой отрасли свой показатель. Больше всего показатель в торговых отраслях. Другие из отраслей, например культурные или научные организации не обладают высоким уровнем коэффициента. Поэтому нельзя сравнивать все предприятия, ведь они отличаются по своему виду деятельности.

Коэффициент зависит от следующих факторов:

- Разновидность сырья, которое применяется в отрасли;

- Объем и темп производства;

- Длительность цикла;

- Квалификация всех сотрудников предприятия;

- Вид деятельности предприятия;

Расчеты коэффициента

Коэффициент позволяет узнать, какой получается объем выручки от реализации всего товара или продукции и сколько приходится от этого на рубль оборотного фонда. В таком вычислении применяется формула

Коб = РП/СО

Здесь коэффициент оборачиваемости определяется как Коб.

РП – это объем всей продукции, которая была реализована за тот период, отчет которого проводится.

СО – обозначает среднюю стоимость средств оборота за нужный период.

Анализ коэффициента оборотных активов

В случае, когда коэффициент активов составляет больше 1, это говорит о том, что предприятие приносит доход. Если коэффициент превышает 1.36, такое предприятие сверхрентабельное и приносит очень хорошую прибыль.

Важно также наблюдать за изменениями коэффициента по динамике. Более наглядно все выглядит в таблицах, по которым можно следить за всеми изменениями и делать соответствующие выводы.

Возможные причины понижения оборотного коэффициента

Если динамика коэффициента падает, это тревожный знак, и руководству компании стоит всерьез задуматься, как повысить его и что для этого нужно предпринять.

Нередко причиной низкого показателя является чрезмерные накопления материальных ценностей. В таком случае нужно сократить объем товара, а все сэкономленные средства вложить в производство.

Важным пунктом является внедрение нового оборудования и технологий, стремление усовершенствовать все производство и работу предприятия.

Причины низкого коэффициента может быть что угодно. Например, очень важно следить за квалификацией сотрудников и их уровнем производительности, за состоянием оборудования, чтобы не возникало поломок и застоя производства.

Расчет оборотного коэффициента оборотных материальных средств

Невозможно представить эффективную и плодотворную работу предприятия без правильного применения оборотных средств.

Всегда оборотный капитал различен, в зависимости от времени года, от уровня жизни и деятельности. Если ресурсы грамотно использовать, тогда деятельность предприятия будет успешной и плодотворной.

Насколько грамотно и правильно используется капитал можно выяснить при помощи коэффициентов. Некоторые из них помогают проанализировать ликвидность и скорость работы организации. Очень важен показатель оборота средств. Обозначает он как Коб.

Показатели, необходимые для расчета

Коэффициент оборачиваемости определяется при помощи тех данных, которые есть в финансовом отчете предприятия, а именно в двух первых строчках отчета по бухгалтерии.

Вычислять объем необходимо как выручку за определенный период, которую берут из отчета финансовых результатов.

Нужны цифры, которые написаны в строке отчета где указывается сумма, которая была получена от всех продаж или реализации услуги и товара.

Средняя остаточность вычитывается из суммы, расположенной во второй колонке баланса по бухгалтерии при помощи формулы:

Ф об.ср = Ф1+Ф0/2

Ф0 и Ф1 это две величины оборота средств предприятия за настоящий и прошедший период.

Формула и расчет

Коэффициент оборачиваемости указывает на число оборотов оборотных средств за определенный период времени. Рассчитать его можно используя следующую формулу:

Коб = Qp/Фоб.ср.

То есть получается таким образом, что все денежные средства, которые организация вкладывает в развитие своего дела, возвращаются обратно через определенное время и в виде уже готового продукта, которой потом продается и приносить денежную прибыль.

Остальные похожие коэффициенты

Кроме коэффициента, обозначающего оборачиваемость в экономическом анализе, есть и другие обозначения:

- Продолжительность одного оборота Тоб;

- Рентабельность Роб.ср;

Анализ коэффициента оборота

Перед тем как проводить анализ коэффициента оборота необходимо понимать, что из себя представляет оборотный капитал предприятия. Это величина активов, полезный срок использования которых составляет менее года.

К ним можно отнести:

- Производство на незавершенном этапе;

- Уже готовый продукт и товары;

- Запас;

- Материальные средства;

- Дебиторские задолженности;

Сократить запасы можно, если экономнее применять все ресурсы и при увеличении потери на производстве.

Причины снижения коэффициента оборачиваемости

Снижение коэффициента может происходить по нескольким причинам, исходящим из внутренних и внешних факторов.

Допустим, в стране ухудшилась экономика и люди стали меньше приобретать определенный товар или при появлении новых моделей оборудования, старее уже не будут продаваться. Это причина внешняя.

Внутренние причины:

- Неправильное управление средствами;

- Ошибочные действия в логистике и маркетинге;

- Долги организации;

- Применение старых технологий в производстве;

Вывод говорит о том, что все эти причины появляются из-за ошибок внутри компании и недостаточной квалификации работников.

Если компания перешла на новый более модернизированный уровень и новые методики, коэффициент также может понижаться.

Расчеты с использованием примера

Например, существует организация под названием «Омега». Сделав анализ за 2012 год, результат показал, что доход в том году был 100 000 р. а величина всех оборотных средств 35 000 р. а в 2013 45 000р.

Смотрим по формуле:

Коб = 100 000р/ (35+45/2)=2,5

Используя результат этой формулы, вычислим годовой цикл оборота предприятия:

Тоб = 360/2,5=144 дней

Получается, что цикл производства организации «Омега» равен 144 дням.

Оборачиваемость оборотных активов

Определение

При помощи показателя оборотных активов можно узнать, какое количество раз за определенный период организация пользовалась средним остатком всех имеющихся средств.

В соответствии с балансом бухгалтерии оборотные активы это:

- Запасы;

- Материальные средства;

- Краткосрочная задолженность по дебиторам приобретенных товаров, вместе с НДС.

Формула (расчет)

Оборотные активы вычисляются специальной формулой:

Оборачиваемость средств оборота = Выручка/ активы оборота

Для формулы оборотные активы должны браться за среднегодовой остаток.

Нормальное значение

У показателей оборачиваемости нет каких-то общих норм. Они анализируются в динамике или в сравнении с такими же отраслевыми предприятиями. Очень низкий коэффициент говорит о том, что произошло очень большое накопление запасов в предприятии.

Коэффициент оборачиваемости активов на примере ОАО «Ростелеком»

Коэффициент оборачиваемости активов состоит в группе показателей деловой активности и показывает, насколько интенсивно использовались ресурсы организации.

Экономический смысл коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов помогает определить, насколько эффективна деятельность организации не со стороны прибыли, а со стороны применения активов в производстве.

Что является составной частью оборотных активов?

Оборотные средства это:

- Какие-либо запасы;

- Материальные средства, а именно денежные;

- Вложения на короткие сроки;

- Задолженность по дебиторам на короткие сроки;

От каких факторов зависит значение коэффициента активов оборота?

Коэффициент активов оборота зависит от некоторых факторов:

- Длительность производства;

- Уровень квалификации персонала организации;

- Деятельность организации;

- Темпы производства;

Самый большой коэффициент в предприятиях, где занимаются торговлей. Самый низкий его уровень в предприятиях научных. Поэтому необходимо проводить сравнение организации по их отрасли.

Синонимы значения коэффициента оборачиваемости активов

У такого значения как коэффициент оборачиваемости активов есть синонимы.

Коэффициент оборачиваемости может быть функционирующего капитала или мобильных средств.

Знать синонимы коэффициента полезно, так как существуют различные литературные источники, и везде коэффициент называется по-разному.

Но из-за того, что многие экономисты называют коэффициенты по-своему, отсутствует одно конкретное определение и термин коэффициента.

Норматив коэффициента оборачиваемости активов

Коэффициент не бывает отрицательным. Его низкий уровень говорит о том, что на предприятии скопилось чрезмерное количество оборотных средств.

Чтобы коэффициент стал выше, нужно продавать то, что нужно людям и при этом товар должен быть качественным и доступным. Это поднимает конкурентоспособность. При этом цикл производства продукции должен быть ниже.

Анализ коэффициента при помощи динамик позволит определить его уровень и выяснить, хорошо ли продвигается экономика организации.

Коэффициент оборачиваемости оборотных активов

Еще найдено про коэффициент оборачиваемости оборотных активов

- Взаимосвязь оборачиваемости оборотных активов и финансового состояния экономического субъекта О Пригма в 2014 году наблюдается замедление оборачиваемости оборотных активов Так коэффициент оборачиваемости снизился на 0,5 раза а продолжительность одного оборота увеличилась на

- Влияние оборачиваемости активов и обязательств на платежеспособность организации КОкон величина краткосрочных обязательств на конец отчетного периода Коэффициент оборачиваемости оборотных активов Кобор ОА в соответствии с традиционным подходом определяется отношением суммы выручки

- Моделирование влияния финансовых показателей предприятия на его кредитоспособность В результате исследования статистически подтверждено влияние коэффициента финансовой зависимости коэффициента оборачиваемости оборотных активов коэффициента покрытия активов на кредитоспособность предприятий промышленности и оптовой торговли Можно предположить

- Анализ консолидированной и сегментной отчетности: методический аспект В качестве таких финансовых коэффициентов могут быть предложены следующие доля оборотных активов в имуществе доля денежных средств и краткосрочных финансовых вложений в оборотных активах коэффициент финансовой независимости коэффициент структуры заемного капитала коэффициент инвестирования коэффициент текущей ликвидности коэффициент быстрой ликвидности коэффициент абсолютной ликвидности коэффициент оборачиваемости оборотных активов коэффициент оборачиваемости активов рентабельность продаж норма прибыли рентабельность активов рентабельность собственного капитала коэффициент

- Показатели деловой активности ООО «Елань-95» Фондоотдача основных средств обороты 8,7 13,7 30,7 15,3 6,5 8,1 15,1 15,7 17,8 Коэффициент оборачиваемости оборотных активов обороты 3,1 2,9 3,4 3,5 3,6 3,3 3,1 3,3 3,4 Коэффициент

- Методика оценки деловой активности предприятии АПК по индикаторам денежных потоков Выручка Активы Коэффициент оборачиваемости оборотных активов Выручка Оборотные активы Характеризуют результативность использования совокупных и текущих активов Рост

- Оборачиваемость оборотных активов Синонимы коэффициент оборачиваемости материальных средств коэффициент оборачиваемости оборотных активов Страница была полезной рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой

- Оценка эффективности управления дебиторской задолженностью организации на примере организаций оптовой торговли Российской Федерации Среднегодовой размер оборотных активов в млрд руб 15326,25 19683,35 17507,65 19624,9 23807,3 26351,9 Коэффициент оборачиваемости оборотных активов в ед 1,65 1,58 1,61 1,64 1,64 1,63 Среднее значение кредиторской

- Коэффициент оборачиваемости материальных средств Синонимы коэффициент оборачиваемости оборотных активов оборачиваемость оборотных активов Страница была полезной рассчитывается в программе ФинЭкАнализ в

- Оценка деловой активности предприятия на основе показателей оборачиваемости активов Б 1 2 3 1 Коэффициент оборачиваемости совокупного капитала 0,889 0,842 0,605 2 Коэффициент оборачиваемости оборотных активов 1,474 1,233 1,027 3 Коэффициент оборачиваемости собственного капитала 1,819 3,069 1,839

- Анализ финансового состояния с целью определения кредитоспособности организации К8 коэффициент рентабельности собственного капитала чистых активов К9 Коэффициент оборачиваемости оборотных средств характеризует скорость оборота всех оборотных средств как материальных так

- Методика анализа консолидирования денежного отчета о движении денежных средств R 0 CA где CA — среднегодовая стоимость оборотных активов Коэффициент денежной оборачиваемости дебиторской задолженности k АR рассчитывается по формуле k АR R

- Методика анализа оборотных активов коммерческой организации В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются 1 Коэффициент оборачиваемости оборотных активов оборачиваемость оборотных активов в разах который характеризует скорость оборота оборотных активов

- Факторы и проблемы эффективного использования оборотных активов в аграрном секторе В И Чапаева племенное скотоводство Коэффициент оборачиваемости оборотных активов 3,5 1,5 1,4 Продолжительность одного оборота оборотных активов дн 104 245

- Бухгалтерская отчетность как основной источник информации для детализованной оценки показателей финансового состояния хозяйствующего субъекта Поэтому при оценке и анализе деловой активности предприятия необходимо получать информацию не только в обобщенном виде коэффициент оборачиваемости оборотных активов но и аналитическую информацию которая включает в себя величины показателей и

- Пути оптимизации финансирования оборотных средств на предприятии Снижение коэффициента оборачиваемости оборотных активов Увеличение объема оборотных активов Снижение коэффициента оборачиваемости собственного капитала Неэффективное использование

- Оценка финансовой результативности сделок слияний и поглощений Фондоотдача Фо 1,36 1,25 2,45 min Коэффициент оборачиваемости оборотных активов Ао а 4,06 3,35 4,69 2,93 Коэффициент оборачиваемости собственного капитала Eqt

- Влияние структуры оборотных средств на показатели финансового состояния организации Аоб Ко 2 где Ко — коэффициент оборачиваемости оборотных активов Исходя из этого относительное изменение собственного оборотного капитала отражает темп роста

- Совершенствование учетно-аналитического обеспечения управления оборотным капиталом организации Коэффициент обеспеченности оборотных активов собственными средствами Коэффициент оборачиваемости оборотных активов Продолжительность оборота оборотных активов Коэффициент задолженности Коэффициент закрепления средств в обороте

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Сумма значений пропорций нормативов величины запасов дебиторской задолженности денежных средств составляет норматив общей величины оборотных средств Коэффициент оборачиваемости активов рассчитывается по формуле КОбА обор Выпуск пробукции Норматив оборотных средств

Коэффициенты деловой активности

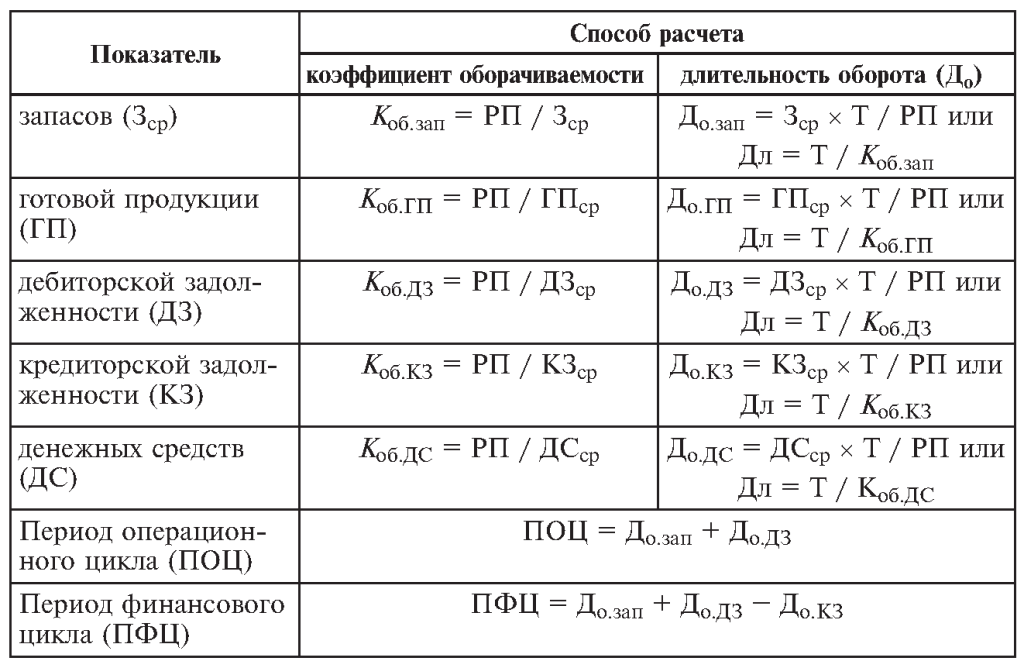

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К этой группе относятся различные показатели оборачиваемости. Оборачиваемость активов характеризует скорость их превращения в денежную форму и оказывает существенное влияние на платежеспособность фирмы.

В финансовом менеджменте наиболее часто используются следующие показатели оборачиваемости:

· коэффициент оборачиваемости активов;

· коэффициент оборотных активов;

· коэффициент оборачиваемости дебиторской задолженности;

· коэффициент оборачиваемости кредиторской задолженности;

· коэффициент оборачиваемости производственных запасов по элементам в целом и по элементам товарно-материальных ценностей;

· длительность операционного цикла;

· коэффициент оборачиваемости основных средств;

· коэффициент оборачиваемости собственного капитала.

Коэффициент оборачиваемости активов характеризует эффективность использования предприятием всех имеющихся у него ресурсов, независимо от источников их привлечения, и определяется как отношение выручки от реализации к итогу актива баланса.

, (1.14)

, (1.14)

где  – выручка от реализации;

– выручка от реализации;

– средняя сумма актива баланса.

– средняя сумма актива баланса.

Этот коэффициент показывает сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Значение показателя зависит от отрасли, отражая специфику производства.

Коэффициент оборачиваемости оборотных активов (средств) характеризует количество оборотов, совершаемых оборотными активами (средствами) за один год (или другой отчетный период), и рассчитывается по следующей формуле:

, (1.15)

, (1.15)

где  – среднегодовая (средняя) стоимость оборотных активов (средств).

– среднегодовая (средняя) стоимость оборотных активов (средств).

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода.

, (1.16)

, (1.16)

где  – средний остаток дебиторской задолженности.

– средний остаток дебиторской задолженности.

Данный показатель анализируют в динамике или сравнивают со среднеотраслевым. Ускорение оборачиваемости свидетельствует о снижении дебиторской задолженности, что указывает на улучшение расчетов с должниками. Этот показатель полезно сравнивать с коэффициентом оборачиваемости кредиторской задолженности с целью сопоставления условий коммерческого кредитования, которыми пользуется предприятие, с теми условиями кредитования, которые предоставляет своим партнерам само.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько потребуется компании оборотов для оплаты выставленных ей счетов.

, (1.17)

, (1.17)

где – себестоимость реализованной продукции на отчетный период.

– средний остаток кредиторской задолженности за отчетный период.

Ускорение оборачиваемости неблагоприятно сказывается на ликвидности предприятия; если <, то возможен остаток свободных средств у предприятия.

Коэффициент оборачиваемости производственных запасов отражает скорость их реализации.

, (1.18)

где – средний остаток запасов товарно-материальных ценностей за отчетный период.

Аналогично можно рассчитать коэффициенты оборачиваемости запасов готовой продукции, незавершенного производства, денежного остатка.

По показателю длительности операционного цикла определяют сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятию или, другими словами, в течение какого периода денежные средства связаны в материально-производственных запасах.

Коэффициент оборачиваемости основных средств (или фондоотдача) характеризует объем реализации продукции с одной денежной единицы стоимости основных фондов.

, (1.19)

где – среднегодовая стоимость основных средств.

Уровень данного коэффициента сильно колеблется в зависимости от особенностей отрасли и ее капиталоемкости. Общие закономерности таковы, что, чем выше фондоотдача, тем ниже издержки отчетного года. Снижение показателя может свидетельствовать о слишком высоком уровне вложений в основные средства.

Коэффициент оборачиваемости собственного капитала отражает активность собственного капитала.

, (1.20)

где – средняя стоимость собственного капитала.

Если слишком высок, то это означает, что в деятельности предприятия участвуют кредиторы в большей степени, чем собственники. Увеличение заемных средств снижает устойчивость фирмы и ведет к уменьшению доходов.

Низкий показатель означает бездействие части собственных средств.

Оборачиваемость в днях характеризует скорость оборота или период времени, в течение которого активы или капитал совершили один кругооборот.

Между показателями рентабельности и оборачиваемости существует прямая связь.

, (1.21)

или

,

где – рентабельность активов;

— рентабельность продаж;

— коэффициент оборачиваемости активов.

Полученное уравнение называется формулой (моделью) Du Pont, поскольку компания Du Pont первой стала ее использовать в системе финансового анализа.

Данная формула позволяет выявить, что является причиной недостаточно высокого уровня рентабельности активов: рентабельность реализации, скорость оборачиваемости или оба показателя вместе.

Увеличение рентабельности продаж может быть достигнуто за счет снижения издержек и повышения цен на реализуемую продукцию. Ускорение оборачиваемости активов возможно в результате увеличения объема реализации при сохранении активов на постоянном уровне или при их уменьшении. Например, можно оптимизировать производственные запасы, задействовать или избавиться от неиспользуемых основных средств, повысить фондоотдачу за счет интенсификации производства, ускорить темпы оплаты дебиторской задолженности и проч.

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям. Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими. В то же время, на него накладываются отраслевые особенности производственного цикла.

Расчет (формула)

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка / Оборотные активы

При этом оборотные активы берутся не на начало или конец анализируемого периода, а как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях.

Оборачиваемость оборотных средств в днях = 365 / Коэффициент оборачиваемости оборотных средств

В данном случае оборачиваемость в днях показывает, за сколько дней предприятие получает выручку, равную средней величине оборотных средств.

Для показателей оборачиваемости, в том числе оборачиваемости оборотных средств, общепринятых нормативов не существует, их анализируют либо в динамики, либо в сравнение с аналогичными предприятиями отрасли. Слишком низкий коэффициент, не оправданный отраслевыми особенностями, показывает излишнее накопление оборотных средств (часто – наименее ликвидной их составляющей, запасов).