Содержание

- План счетов бухгалтерского учета в 2020 году

- Кто обязан применять план счетов

- Единый план счетов бухгалтерского учета для ГУП и МУП

- Структура плана счетов

- Принцип работы с планом счетов

- Таблица ПСБУ 2020 с расшифровкой

- Планирование доходов и расходов

- Отражение планов по поступлениям и выбытиям

- Порядок калькулирования себестоимости

- Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

- Правила ведения бухучета в бюджетных организациях

- Определения и виды организаций, финансируемых из бюджета

- Планы счетов и инструкции по бухгалтерскому учету

- Счета учета в государственных организациях

- Итоги

- Бюджетный учет. Особенности и общие принципы

- Особенности бюджетного учета

- Общие принципы бюджетного учета

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел обращение и сообщает.

В соответствии со статьей 4 Федерального закона от 02 мая 2006 г. N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации их конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан — просьбы о восстановлении или защите их нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении вопрос (обращение по пояснению) не соответствует приведенным видам обращений, подлежащих рассмотрению федеральными органами государственной власти.

Кроме того, в силу положений постановления Правительства Российской Федерации от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации», Министерством финансов Российской Федерации не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций, а также не даются разъяснения действующего законодательства Российской Федерации и практики его применения.

Вместе с тем, Департамент обращает внимание, что в соответствии с требованиями части 1 статьи 7 Федерального закона от 06 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), руководитель любого экономического субъекта обязан организовать:

— ведение бухгалтерского учета;

— хранение документов бухгалтерского учета.

Согласно Закону N 402-ФЗ, Бюджетному кодексу Российской Федерации от 31 июля 1998 г. N 145-ФЗ и Инструкции, утвержденной приказом Министерства финансов Российской Федерации от 01 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», руководители любого государственного (муниципального) бюджетного или автономного учреждения вправе:

— возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо;

— заключить договор (соглашение) об оказании услуг по ведению бухгалтерского учета с другим госучреждением (централизованной бухгалтерией) или организацией негосударственного сектора.

При этом руководитель учреждения принимает решения в пределах его компетенции, которая определяется учредительными документами и контрактом.

Необходимо отметить, что централизованные бухгалтерии могут создаваться в форме бюджетного или казенного государственного (муниципального) учреждения.

Создание централизованных бухгалтерий, в том числе создание единых централизованных информационных систем учета и отчетности в организациях госсектора публично-правового образования, является важной составляющей деятельности по оптимизации расходов бюджета.

В настоящее время имеется широкая положительная практика ведения бюджетного (бухгалтерского) учета специализированными бухгалтериями, созданными в форме казенных государственных (муниципальных) учреждений.

В то же время, по мнению Департамента, данное решение должно быть экономически оправданно.

В соглашении о передаче ведения бюджетного (бухгалтерского) учета централизованной бухгалтерии (приложении к соглашению) должны быть установлены: регламент взаимодействия руководителя учреждения с централизованной бухгалтерией, содержащий обязательные гарантии по предоставлению своевременной, качественной, достоверной и оперативной информации в соответствии с законодательством Российской Федерации, в том числе по требованию руководителя учреждения, порядок информационного взаимодействия между руководителем (ответственными лицами) учреждения и централизованной бухгалтерией, порядок обмена электронными документами и сведениями, порядок оформления и принятия к учету первичных учетных документов, регламентация организации взаимодействия централизованной бухгалтерии и руководителя (ответственных лиц) учреждения по иным вопросам, необходимым для принятия экономических и хозяйственных решений субъектом учета.

Кроме того, в соглашении должна быть прописана ответственность централизованной бухгалтерии по исполнению обязательств по ведению бюджетного (бухгалтерского) учета, хранению документов, осуществлению внутреннего контроля за правильностью совершения хозяйственных операций и (или) по оформлению первичных учетных документов, по своевременности сроков формирования бюджетной (бухгалтерской) и налоговой отчетности, по подготовке платежных документов и иных функций, предусмотренных переданными полномочиями.

В соглашение следует включить требования к уровню квалификации работников централизованной бухгалтерии, осуществляющих ведение бюджетного (бухгалтерского) учета и составление отчетности по переданным полномочиям, в соответствии с требованиями, установленными Законом N 402-ФЗ и приказом Министерства труда Российской Федерации от 22.12.2014 N 1061н «Об утверждении профессионального стандарта «Бухгалтер».

При определении состава функций, передаваемых централизованной бухгалтерии от учреждения, необходимо учитывать, что законодательством Российской Федерации не предусмотрена передача функций иному учреждению, в том числе централизованной бухгалтерии, по принятию и исполнению обязательств учреждения в результате его финансово-хозяйственной деятельности, а также передача планово-экономических функций. При этом создание централизованных бухгалтерий не предполагает осуществление ими наличных денежных расчетов в интересах учреждения.

По вопросу ведения учета на единой программной платформе, Департамент обращает внимание на положения Федерального закона от 5 апреля 2013 г. N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», регулирующие вопросы государственных закупок на контрактной системе.

| Заместитель директор Департамента бюджетной методологии и финансовой отчетности в государственном секторе |

С.В. Сивец |

План счетов бухгалтерского учета в 2020 году

Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ /2008 «Учетная политика организации» (об упрощенной отчетности читайте в статье «Упрощенная бухгалтерская отчетность за 2019 год: что проверят налоговики»).

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Единый план счетов бухгалтерского учета для ГУП и МУП

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России от 01.12.10 № 157н. Он не похож на ПСБУ для коммерческих компаний. Счета бюджетного учета 2020 имеют другую структуру. Использовать их следует иначе, нежели в «обычной» бухгалтерии (подробнее см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).

Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

Три вида синтетических счетов:

- Активные. Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

- Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Таблица ПСБУ 2020 с расшифровкой

|

Счета первого порядка (синтетические) |

Счета второго порядка (субсчета) |

||

|---|---|---|---|

|

Тип |

Наименование |

Номер |

Номер и наименование |

|

Раздел I. Внеоборотные активы |

|||

|

Активный |

Основные средства (ОС) |

По видам ОС |

|

|

Пассивный |

Амортизация ОС |

||

|

Активный |

Доходные вложения в материальные ценности |

По видам материальных ценностей |

|

|

Активный |

Нематериальные активы (НМА) |

По видам НМА, по расходам на НИОКР и на технологические работы |

|

|

Пассивный |

Амортизация НМА |

||

|

Активный |

Оборудование к установке |

||

|

Активный |

Вложения во внеоборотные активы |

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

|

|

Раздел II. Производственные запасы |

|||

|

Активный |

Материалы |

1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

|

|

Активный |

Животные на выращивании и откорме |

||

|

Активно-пассивный |

Резервы под снижение стоимости материальных ценностей |

||

|

Активный |

Заготовление и приобретение материальных ценностей |

||

|

Активно-пассивный |

Отклонение в стоимости материальных ценностей |

||

|

Активный |

НДС по приобретенным ценностям |

1. НДС при приобретении ОС 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

|

|

Раздел III. Затраты на производство |

|||

|

Активный |

Основное производство |

||

|

Активный |

Полуфабрикаты собственного производства |

||

|

Активный |

Вспомогательные производства |

||

|

Активный |

Общепроизводственные расходы |

||

|

Активный |

Общехозяйственные расходы |

||

|

Активный |

Брак в производстве |

||

|

Активный |

Обслуживающие производства и хозяйства |

||

|

Раздел IV. Готовая продукция и товары |

|||

|

Активно-пассивный |

Выпуск продукции (работ, услуг) |

||

|

Активный |

Товары |

1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

|

|

Пассивный |

Торговая наценка |

||

|

Активный |

Готовая продукция |

||

|

Активный |

Расходы на продажу |

||

|

Активный |

Товары отгруженные |

||

|

Активный |

Выполненные этапы по незавершенным работам |

||

|

Раздел V. Денежные средства |

|||

|

Активный |

Касса |

1. Касса организации 2. Операционная касса 3. Денежные документы |

|

|

Активный |

Расчетные счета |

||

|

Активный |

Валютные счета |

||

|

Активный |

Специальные счета в банках |

1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

|

|

Активный |

Переводы в пути |

||

|

Активный |

Финансовые вложения |

1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

|

|

Пассивный |

Резервы под обесценение финансовых вложений |

||

|

Раздел VI. Расчеты |

|||

|

Активно-пассивный |

Расчеты с поставщиками и подрядчиками |

||

|

Активно-пассивный |

Расчеты с покупателями и заказчиками |

||

|

Пассивный |

Резервы по сомнительным долгам |

||

|

Пассивный |

Расчеты по краткосрочным кредитам и займам |

По видам кредитов и займов |

|

|

Пассивный |

Расчеты по долгосрочным кредитам и займам |

По видам кредитов и займов |

|

|

активно-пассивный |

Расчеты по налогам и сборам |

По видам налогов и сборов |

|

|

активно-пассивный |

Расчеты по социальному страхованию и обеспечению |

1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

|

|

Пассивный |

Расчеты с персоналом по оплате труда |

||

|

Активно-пассивный |

Расчеты с подотчетными лицами |

||

|

Активно-пассивный |

Расчеты с персоналом по прочим операциям |

1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

|

|

Активно-пассивный |

Расчеты с учредителями |

1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

|

|

Активно-пассивный |

Расчеты с разными дебиторами и кредиторами |

1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

|

|

Пассивный |

Отложенные налоговые обязательства |

||

|

Активно-пассивный |

Внутрихозяйственные расчеты |

1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

|

|

Раздел VII. Капитал |

|||

|

Пассивный |

Уставный капитал |

||

|

Активный |

Собственные акции (доли) |

||

|

Пассивный |

Резервный капитал |

||

|

Пассивный |

Добавочный капитал |

||

|

Активно-пассивный |

Нераспределенная прибыль (непокрытый убыток) |

||

|

Активно-пассивный |

Целевое финансирование |

По видам финансирования |

|

|

Раздел VIII. Финансовые результаты |

|||

|

Активно-пассивный |

Продажи |

1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

|

|

Активно-пассивный |

Прочие доходы и расходы |

1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

|

|

Активный |

Недостачи и потери от порчи ценностей |

||

|

Пассивный |

Резервы предстоящих расходов |

По видам резервов |

|

|

Активный |

Расходы будущих периодов |

По видам резервов |

|

|

Пассивный |

Доходы будущих периодов |

1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

|

|

Активно-пассивный |

Прибыли и убытки |

||

|

Забалансовые счета |

|||

|

Арендованные основные средства |

|||

|

Товарно-материальные ценности, принятые на ответственное хранение |

|||

|

Материалы, принятые в переработку |

|||

|

Товары, принятые на комиссию |

|||

|

Оборудование, принятое для монтажа |

|||

|

Бланки строгой отчетности |

|||

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

|||

|

Обеспечения обязательств и платежей полученные |

|||

|

Обеспечения обязательств и платежей выданные |

|||

|

Износ ОС |

|||

|

ОС, сданные в аренду |

|||

План счетов бухучета в 2020 году позволяет организациям, использующим метод двойной записи, сделать правильные проводки. Это, в свою очередь, помогает верно заполнить отчетность и без проблем представить ее в налоговую инспекцию.

Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

📌 Реклама Отключить

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы.

Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы.

Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления).

Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства.

Отражение планов по поступлениям и выбытиям

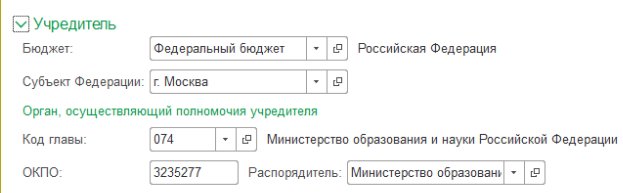

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

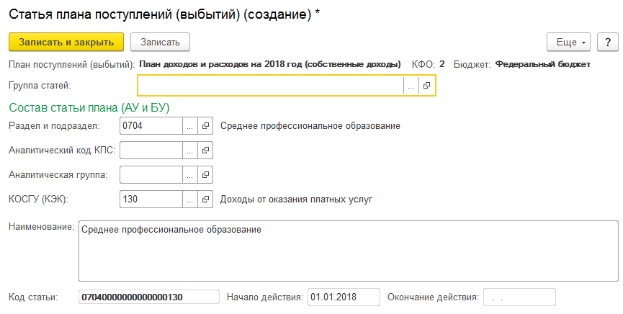

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел «Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

- накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

- общехозяйственные расходы (субсчет 109.80);

- издержки обращения (субсчет 109.90).

📌 Реклама Отключить

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике, распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг – если учреждение оказывает более одного вида услуг (работ, продукции). В части не распределяемых расходов затраты относятся на увеличение расходов текущего финансового года — счет 401.20.000. Например, для учета расходов, не связанных с приносящей доход деятельностью (п. 135 Инструкции № 157н).

Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения.

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

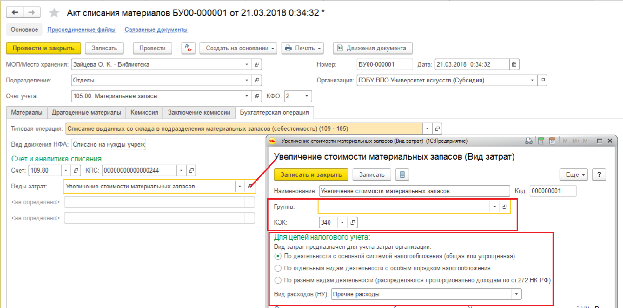

- Акт списания материалов.

- Акт списания мягкого и хозинвентаря.

- Требование – накладная (Материальные запасы).

- Поступление услуг, работ.

- Отражение зарплаты в бухучете.

- Начисление амортизации ОС и НМА.

- Выпуск продукции.

- Инвентаризация незавершенного производства (документ предназначен для отражения для отражения в учете факта инвентаризации незавершенного производства текущего месяца. Документ рекомендуется вводить последним числом месяца по каждой организации и КФО).

- Закрытие счетов производственных затрат (документ предназначен для распределения общих затрат, расчета себестоимости продукции и корректировки списания продукции, если учреждение выпускает готовую продукцию, корректировки распределения и списания затрат, если готовая продукция была списана на общепроизводственные или общехозяйственные расходы, расчета расходов (НУ) и списания расходов (НУ), если учреждение ведет налоговый учет по налогу на прибыль).

- Списание затрат по услугам (документ предназначен для списания затрат, произведенных при выполнении услуг (работ) и составляющих их стоимость, со счетов 106.20, 106.30, 106.40, 109.60 на текущий финансовый результат на счет 401.10 или 401.20. Документ также позволяет списать общие расходы организации со счетов 109.80, 109.70, 109.90).

📌 Реклама Отключить

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

- Справка-расчет «Распределение общих затрат на себестоимость» показывает информацию о распределении общих затрат на произведенную продукцию. Информация отражается по каждой статье общих затрат;

- Справка-расчет «Себестоимость продукции» отражает информацию о фактической и плановой стоимости произведенной продукции, работ, услуг и отклонения от нормативных показателей стоимости;

- Справка-расчет «Калькуляция себестоимости» («Услуги, работы, производство» – «Отчеты») позволяет получить информацию о составе и суммах затрат, которые сформировали фактическую себестоимость.

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018.

Правила ведения бухучета в бюджетных организациях

Определения и виды организаций, финансируемых из бюджета

Планы счетов и инструкции по бухгалтерскому учету

Счета учета в государственных организациях

Итоги

Определения и виды организаций, финансируемых из бюджета

Для того чтобы разобраться в понятиях, обозначающих различные организации, финансируемые из бюджета, обратимся к закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. В основном под бюджетными организациями подразумеваются те, что созданы государством. Таким образом, наиболее обобщенным понятием является термин «государственные (муниципальные) учреждения» (далее — госучреждения). Они учреждаются Российской Федерацией, ее субъектом или муниципалитетом. В соответствии с п. 2 ст. 9.1 закона № 7-ФЗ госучреждения классифицируются как:

- автономные;

- бюджетные;

- казенные.

В следующей таблице представлено сравнение трех видов госучреждений.

|

Автономные (АУ) |

Бюджетные (БУ) |

Казенные (КУ) |

|

|

Основной регулирующий НПА |

Закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ |

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

Бюджетный кодекс РФ |

|

Вид деятельности |

Обслуживание в следующих областях: наука, образование, медицина, культура, соцзащита, занятость населения, физкультура и спорт и др. (п. 1 ст. 2 закона № 174-ФЗ, п. 1 ст. 9.2 закона № 7-ФЗ) |

Выполнение гос. функций, а также оказание госуслуг (ст. 6 БК РФ). |

|

|

Использование доходов от коммерческой деятельности |

На свое усмотрение (пп. 2–3 ст. 298 ГК РФ). |

Перечисляются в бюджет (п. 3 ст. 161 БК РФ) |

|

|

Расчетные счета |

В Федеральном казначействе и коммерческих банках (п. 3 ст. 2 закона № 174-ФЗ) |

Только в Федеральном казначействе (п. 9 ст. 9.2 7-ФЗ, п. 4 ст.161 и ст. 220.1 БК РФ) |

|

|

Владение имуществом |

На праве оперативного управления. Собственником является РФ, субъект РФ, муниципалитет (п. 1 ст. 3 закона № 174-ФЗ, п. 9 ст. 9.2 закона № 7-ФЗ, п. 4 ст. 298 ГК РФ) |

||

|

Распоряжение имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ) |

|

Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст. 3 закона № 174-ФЗ) или учредителя БУ (п. 13 ст. 9.2 закона № 7-ФЗ) независимо от вида имущества |

|||

|

Ответственность |

Отвечает по своим обязательствам своими активами (за исключением тех, на распоряжение которыми нужно согласие учредителя). Если обязательства образованы по причине причинения вреда гражданам, при нехватке активов, которыми можно распоряжаться, ответственность несет учредитель (п. 5 ст. 2 закона № 174-ФЗ, пп. 5–6 ст. 123.22 ГК РФ) |

Отвечает по обязательствам денежными средствами, при нехватке таковых отвечает учредитель (п. 4 ст. 123.22 ГК РФ) |

|

|

Источник финансирования |

Субсидии (п. 1 ст. 78.1 БК РФ) |

Бюджетная смета (п. 2 ст. 161 БК РФ) |

|

Об особенностях бюджетной бухотчетности читайте в статье «Порядок сдачи бюджетной отчетности в налоговую».

Планы счетов и инструкции по бухгалтерскому учету

Прежде чем разобрать планы счетов, применимые к госучреждениям, отметим, что главным нормативным актом по бухучету является закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, который обязаны применять не только коммерческие организации, но и некоммерческие, в том числе и государственные. Этот закон содержит базовые требования к бухучету и правила его ведения в РФ. Перечислим основные из них:

- Ведение бухучета обязательно для всех субъектов экономики, за исключением ИП и подразделений иностранных организаций, если они соблюдают правила налогового законодательства.

- Глава экономического субъекта ответственен за функционирование бухгалтерской службы.

- Организация должна составлять учетную политику самостоятельно.

- Необходимо регистрировать все экономические события организации в первичных документах, данные из которых переходят в регистры бухучета.

- Активы и обязательства подлежат периодическому пересчету.

- Все данные в бухучете регистрируются в рублях.

- Организация должна обеспечивать достоверность содержащейся в отчетности информации.

- В организации должны быть налажены процедуры внутреннего контроля.

На базе принципов бухучета для госорганизаций разработаны единый план счетов и инструкция, утвержденные приказом Минфина России от 01.12.2010 № 157н. Они действуют как для всех госучреждений, так и для госорганов. Кроме того, в соответствии с п. 21 единого плана счетов для каждого вида госучреждения есть свой частный план счетов, утвержденный:

- приказом Минфина России от 23.12.2010 № 183н для АУ;

- приказом Минфина России от 16.12.2010 № 174н для БУ;

- приказом Минфина России от 06.12.2010 № 162н для КУ.

Отметим еще один нюанс в терминологии. Часто словосочетание «бюджетный учет» употребляют применительно ко всем видам госучреждений. Однако исходя из формулировок, используемых в перечисленных выше НПА, АУ и БУ ведут бухгалтерский учет, а вот государственные органы, внебюджетные фонды и прочие учреждения, указанные в п. 1 инструкции (приказ № 162н), ведут бюджетный учет.

Также важно уделить внимание другим основным законодательным актам, которые необходимы для ведения учета в госучреждении. Приказ Минфина России от 29.11.2019 № 207н содержит перечни КБК на 2020 год, а приказом Минфина России от 29.11.2017 № 209н утвержден порядок применения КОСГУ с 01.01.2019. Инструкция о порядке составления и представления отчетности об исполнении бюджетов, утвержденная приказом Минфина России от 28.12.2010 № 191н и инструкция, утвержденная приказом Минфина России от 25.03.2011 № 33н, содержат формы отчетности и правила их заполнения. Приказом Минфина России от 30.03.2015 № 52н утверждены формы первичных документов и регистров для бюджетников. Помимо того, имеется ряд правовых актов для определенных отраслей и прочих специфических НПА.

План счетов госучреждения содержит 5 разделов. В первый раздел «Нефинансовые активы» входят:

- основные средства в разрезе различных групп и видов;

- нематериальные активы;

- непроизведенные активы;

- производственные запасы, товары, готовая продукция;

- амортизация;

- вложения в нефинансовые активы;

- расходы.

Необычным подразделом для знакомых только с классическим бухучетом могут быть непроизведенные активы, которыми являются земля, ресурсы недр и прочие активы, не созданные человеком на производстве. Они отражаются в бухучете по первоначальной стоимости, только когда начали участвовать в экономическом обороте (кроме земли). А получение прав на пользование такими объектами показывается за балансом на счете 01. Земельные участки числятся по кадастровой стоимости. Еще одной особенностью является применение счета для вложений в материальные запасы. Он используется для аккумулирования затрат на производство или покупку материалов.

Более детально о первом разделе плана счетов читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Второй раздел «Финансовые активы» охватывает:

- денежные средства с указанием мест их хранения;

- финансовые вложения, а именно все виды ценных бумаг и участие в других компаниях;

- дебиторскую задолженность, относящуюся к контрагентам, плательщикам страховых социальных взносов, налоговым поступлениям, выданным кредитам и т. д.;

- авансы работникам, контрагентам, иностранным организациям и т. д.;

- вложения в финансовые активы.

Кредиторская задолженность по кредитам, заработной плате, долги контрагентам за товары, работы услуги, обязательства по перечислениям другим госструктурам, социальным выплатам, оплате налогов и т. д. содержатся в третьем разделе «Обязательства».

В четвертом разделе «Финансовый результат» сгруппированы счета для записи доходов, расходов, финансовых результатов. В основном состав активов и обязательств сравним с соответствующими статьями в небюджетных организациях, но также есть и отличия, как в перечне возможных счетов, так и в их бухучете. В инструкции к единому плану счетов можно найти информацию по учету и по использованию счетов.

Особенностью учета в госучреждениях, помимо прочего, является наличие раздела 5 «Санкционирование расходов» в плане счетов. Он необходим для записи получения и использования денежных средств, выделенных из бюджета, лимитов обязательств, полученных от распорядителей бюджетов, использования этих лимитов, планируемых доходов и расходов. То есть при поступлении уведомления от вышестоящих органов на текущий период о лимитах на приобретение, например, материально-производственных запасов учреждение отражает это на счетах учета. Проводки со счетами данного раздела содержатся в пп. 190–209 (приказ № 183н), пп. 161–180 (приказ № 174н), пп. 131–150 (приказ № 162н) инструкций к планам счетов. Бухгалтерские записи по санкционированию расходов делаются между счетами этого раздела.

Для госучреждений предусмотрено 30 забалансовых счетов. Подход для записи на них такой же, как в учете коммерческих организаций, с помощью односторонней записи, то есть только по дебету для поступлений и только по кредиту — для выбытий. За балансом числится имущество, которое не находится в оперативном управлении, гарантии, награды, бланки строгой отчетности, объекты, которые по инструкции не должны быть на балансе, и пр. Организация также имеет право самостоятельно открыть дополнительные забалансовые счета для осуществления контроля сохранности имущества и других задач управления.

Счета учета в государственных организациях

Номер счета бухучета для госучреждений состоит из 26 разрядов, о чем сказано в п. 21 единого плана счетов. В следующей таблице описано значение каждого разряда:

|

Номер разряда счета |

|||||

|

1–17 |

19–21 |

24–26 |

|||

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета по КОСГУ |

Увидеть расшифровку номера счета на примере можно .

С разрядами 18–26 все однозначно, значения для разрядов 19–26 указаны в самих таблицах частных планов счетов, разряд 18 выбирается из значений 1–9 в соответствии с классификацией, обозначенной в п. 21 единого плана счетов. Причем при ведении бюджетного учета для разряда 18 используются только значения 1 — обеспечение за счет средств соответствующего бюджета, 3 — обеспечение за счет средств во временном распоряжении.

Для заполнения разрядов 1–17 необходимо познакомиться с бюджетной классификацией. Она нужна для того, чтобы соотнести показатели из разных бюджетов, которые составляют бюджетную систему страны. Она является базой для разработки нумерации счетов бухучета госучреждений. Система кодировки описана в указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 06.06.2019 № 85н. КБК состоят из 20 знаков и делятся на коды, обозначающие доходы, расходы, источники. В таблице ниже приведен состав кода бюджетных расходов.

|

Номер разряда КБК (кода расходов) |

|||||||

|

1–3 |

4–5 |

6–7 |

8–12 |

13–17 |

|||

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

|||

|

Программная (непрограммная) статья |

Направление расходов |

группа |

подгруппа |

элемент |

|||

|

Приложение 2 к указаниям № 85н |

Приложение 3 к указаниям № 85н |

Приложение 4 к указаниям № 85н |

|||||

Чтобы определить знаки 1–17 для счета АУ и БУ, необходимо следовать следующей схеме:

|

Номер разряда счета АУ или БУ |

|||||

|

1–2 |

3–4 |

5–14 |

|||

|

Соответствующий номер разряда КБК |

|||||

|

4–5 |

6–7 |

||||

На месте разрядов 5–14 ставятся нули (п. 3 приказа № 183н, п. 2.1 приказа № 174н), если иного не прописано в учетной политике.

Для счетов бюджетного учета (КУ и прочие организации, указанные в приказе № 162н) на место разрядов 1–17 переносятся разряды 4–20 КБК (либо разряды 1–17 КБК переносятся на место разрядов 1–17 счета для финансовых органов). Приложение 2 к инструкции № 162н содержит информацию о виде КБК, который нужно применять для каждого счета.

О ведении бухучета в КУ подробнее читайте в материале «Правила ведения бухгалтерского учета в казенных учреждениях».

Итоги

Для определения правил ведения бухучета необходимо понять, какой вид государственных учреждений нам интересен, поскольку существует 4 плана счетов для бюджетников. В едином плане счетов содержатся общие правила, а в остальных 3 частных планах счетов можно найти детальные примеры использования счетов, перечни типовых проводок и разъяснения по структуре счета.

Бюджетный учет. Особенности и общие принципы

Нашей сегодняшней публикацией мы начинаем курс статей, раскрывающих особенности бухгалтерского учета в бюджетных организациях. В бюджетном учете крайне много нюансов, которые вызывают затруднения и вопросы у бухгалтеров. Поэтому, я думаю, эти статьи будут актуальны и востребованы у моих коллег.

Начнем с рассмотрения самых важных отличий учета в бюджетных организациях от коммерческих структур.

Во-первых, давайте уточним, какие предприятия считаются бюджетными.

Это некоммерческие организации, которые создаются Российской Федерацией. В отличие от предпринимателей их главная цель не получение прибыли, а культурная, социальная, образовательная направленность и т.п.

Такие предприятия, частично или полностью, финансируются из средств бюджета.

Но, для того, чтобы были выделены бюджетные деньги, учреждениям необходимо вести не только бухгалтерский учет и отчетность, регулируемые законодательством РФ, но и формировать доходные и расходные сметы с целью мониторинга целевого использования бюджетных средств.

Такая система учета и называется бюджетным учетом.

Особенности бюджетного учета

Так же, как и в коммерческих компаниях, в бюджетной сфере организация бухучета руководствуются Федеральным законом «О бухгалтерском учете» №129-ФЗ.

Помимо этого, предприятия пользуются Инструкцией по бухгалтерскому учету учреждений и организаций, состоящих на бюджете (Приказ Министерства финансов РФ №107 н), Бюджетным кодексом РФ, Планом счетов бюджетного учёта и инструкцией по его применению, принятым Приказом Минфина РФ от 16 декабря 2010 г. No174н.

Пожалуй, самой главной отличительной чертой бухгалтерского учета в бюджетных организациях считается использование специального Плана счетов, включающего в себя так называемую бюджетную классификацию, состоящую из 26 разрядов.

Каждый из таких разрядов несет информацию об организации. К примеру, в разрядах с 1 по 17 кодируется классификация доходов и расходов, а также источники субсидирования. В 18 разряде содержатся данные о видах деятельности, каждой из которой также присваивается определенный номер.

Вот посмотрите, цифра 1 проставляется, когда организации работают на средства, находящиеся во временном использовании, 2 — занимаются деятельностью, приносящей учреждению доход, цифра 3 указывается в том случае, если ведется бюджетная деятельность.

Более подробно бюджетный план счетов мы разберем в нашей следующей статье.

Нужно обратить внимание на то, что отчётность бюджетников имеет отличие от компаний, занимающихся коммерческой деятельностью.

Общий состав бюджетной отчетности определен п. 3 ст. 264.1 БК РФ.

«Баланс государственного (муниципального) учреждения» (ф.0503730);

По большому счету, суть и структура баланса схожа с балансом коммерческих организаций. В нем также отражается имущество организации — активы, и средства обеспечения — пассивы. Однако в силу специфики бюджетного учета баланс бюджетных учреждений состоит из финансовых и нефинансовых активов. Обязательства не распределяются на краткосрочные и долгосрочные.

По большому счету, суть и структура баланса схожа с балансом коммерческих организаций. В нем также отражается имущество организации — активы, и средства обеспечения — пассивы. Однако в силу специфики бюджетного учета баланс бюджетных учреждений состоит из финансовых и нефинансовых активов. Обязательства не распределяются на краткосрочные и долгосрочные.

А вот что касаемо имущества, наоборот, в бюджетном балансе более подробно расшифровывается первоначальная стоимость, остаточная, амортизация, отдельно выделяется особо ценное имущество.

«Отчет о финансовых результатах деятельности учреждения» (ф.0503721);

Отчет подразумевает более подробную классификацию доходов и расходов. В отдельный блок выделяются бюджетные средства.

Отчет подразумевает более подробную классификацию доходов и расходов. В отдельный блок выделяются бюджетные средства.

Существуют также иные формы отчетности, присущие только бюджетным организациям.

Сдача отчетности тоже имеет свою специфику и особый порядок, закрепленный в Инструкции № 33н

Получатели средств бюджета отчитываются перед вышестоящей организацией, то есть перед учредителем. В свою очередь, последний обязан формировать консолидированную (сводную) отчетность для передачи финансовому органу соответствующего бюджета (согласно п. 11 Инструкции № 33н).

Отмечу еще некоторые сведения, касающиеся учета в бюджете, такие как особенность учета основных средств, учет денежных средств, а также учет расчетов с дебиторами и кредиторами, отраслевые особенности учета, о которых я непременно расскажу в следующих статьях.

Общие принципы бюджетного учета

Но, какова бы ни была специфичность бухгалтерского учета в бюджетных учреждениях, фундаментальные его принципы определены Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и заключаются в следующем:

К сожалению, в силу ограниченности публикации, не представляется возможным затронуть все нюансы особенностей ведения бюджетного учета, но, записавшись на курс «Бухгалтерский учет в государственных и муниципальных учреждениях с применением 1С:Бухгалтерия государственного учреждения 8.3», Вы не только сможете разбираться в теоретических аспектах бюджетного учета, но и на практике углубленно изучить всю специфику работы, т.к. обучение максимально приближено к реальной деятельности бюджетного учреждения.

{kind=link}