Содержание

- Расчеты по НДС при возврате авансов в «1С:Бухгалтерии 8»

- Возврат авансов у продавца и покупателя

- Учет НДС у поставщика

- Учет НДС у покупателя

- Срок восстановления НДС

- Как в 1С аннулировать ошибочную регистрацию авансового счета-фактуры в книге продаж

- Порядок внесения исправлений в счет-фактуру после окончания налогового периода

- Аннулирование ошибочного счета-фактуры на аванс в «1С:Бухгалтерии 8» (ред. 3.0)

При получении предоплаты продавец начисляет НДС. При отгрузке товара в счет аванса он вправе применить вычет данной суммы налога. Однако бывают ситуации, когда в связи с изменением условий договора или его расторжением, предоплаченный товар не отгружается или отгружается в меньшем количестве. В таком случае продавец может заявить к вычету НДС с аванса. Также право на вычет налога, начисленного с выручки от продажи товаров, возникает у компании-продавца и при их возврате покупателем.

Вычет НДС при возврате аванса

В общем случае при получении аванса в счет предстоящих поставок товаров (работ, услуг) у продавца возникает обязанность по начислению НДС. На дату отгрузки товаров (выполнения работ, оказания услуг), в счет которых был получен аванс, НДС, ранее начисленный с предварительной оплаты, организация вправе принять к вычету.

📌 Реклама Отключить

Налоговое законодательство предусматривает, что в случае изменения условий либо расторжения договора поставки и возврата авансовых платежей можно применить вычет налога, ранее начисленного и уплаченного в бюджет с сумм предоплаты за товары (работы, услуги), предназначенные для реализации на территории России.

Факт возврата авансовых платежей должен быть отражен в бухгалтерском учете и подтвержден документально, например, платежными поручениями. Обратите внимание: вычетом можно воспользоваться не позднее одного года с момента отказа от предоплаты.

Пример

Компания-продавец заключила с покупателем договор на поставку товаров, облагаемых НДС по ставке 18%. Цена договора — 118 000 руб. (в том числе НДС — 18 000 руб.). Его условиями предусмотрено, что покупатель перечисляет продавцу 100% оплаты в счет предстоящей поставки, а он в свою очередь обязан отгрузить товары в течение трех дней с момента получения денежных средств.

📌 Реклама Отключить

28 июня покупатель перечислил продавцу оплату в счет предстоящей поставки в размере 118 000 руб., в том числе НДС — 18 000 руб., продавец же не осуществил отгрузку в указанный срок, в связи с чем в июле стороны расторгли договор, а продавец вернул сумму предварительной оплаты, перечислив ее платежным поручением. Бухгалтер компании-продавца сделает следующие проводки. В момент поступления предварительной оплаты:

Дебет 51 Кредит 62 субсчет » Расчеты по авансам полученным»

— 118 000 руб. — поступил аванс от покупателя;

Дебет 76 Кредит 68

— 18 000 руб. — начислен НДС;

Дебет 68 Кредит 51

— 18 000 руб. — перечислен НДС в бюджет. В момент возврата аванса в связи с расторжением договора;

Дебет 68 Кредит 76

— 18 000 руб. — принят к вычету НДС, уплаченный в бюджет с аванса;

Дебет 62 субсчет » Расчеты по авансам полученным» Кредит 51

— 118 000 руб. — возвращены денежные средства покупателю.

📌 Реклама Отключить

Налоговики разъяснили порядок применения вычетов по НДС в случае, если получение и возврат авансовых платежей осуществляются в одном налоговом периоде при расторжении договора. Организация должна отразить в декларации по НДС сумму налога с полученной предоплаты и в этом же налоговом периоде при наличии документов, свидетельствующих о возврате сумм этой предоплаты, и при условии изменения либо расторжения договора вправе заявить к вычету соответствующую сумму налога (письмо ФНС России от 24.05.2010 № ШС-37-3/2447).

Вместе с тем специалисты Минфина России считают, что суммы НДС, уплаченные в бюджет с суммы предоплаты, подлежат вычетам при заключении соглашения о взаимозачете (письма Минфина России от 22.06.2010 N 03-07-11/262, от 01.04.2008 N 03-07-11/125).

Продавец может возвратить аванс покупателю не деньгами, а имуществом (например, векселем третьего лица). Как быть с налоговым вычетом в такой ситуации? Существует решение суда, в котором арбитры указали на правомерность принятия НДС к вычету. Суммы неиспользованных авансов были возвращены заказчикам путем передачи собственного имущества — векселей третьих лиц. Данное имущество, переданное в счет возврата неиспользованного аванса, было оплачено организацией (пост. ФАС МО от 02.08.2005 № КА-А40/5402-05).

📌 Реклама Отключить

Однако, по нашему мнению, все же есть риск того, что налоговики поставят вычет под сомнение, поскольку формально возврата предварительной оплаты покупателю на основании платежных поручений не происходит. Кроме того, чиновники Минфина России рассматривают любую передачу векселя (в том числе в счет возврата предоплаты) как реализацию ценной бумаги, которая не подлежит обложению НДС (письмо Минфина России от 06.06.2005 № 03-04-11/126). Соответственно, компании необходимо организовать раздельный учет облагаемых и освобожденных от обложения НДС операций.

На практике может возникнуть ситуация, когда продавец возвращает покупателю неиспользованный аванс в счет предстоящей поставки товаров, выполнения работ или оказания услуг. При этом возврат аванса не связан с расторжением договора. Например, если компания оказала услуги, стоимость которых меньше, чем полученный аванс. При буквальном толковании положений Налогового кодекса в случае возврата авансового платежа, не связанного с изменением или расторжением договора, вычет ранее начисленного налога не предусмотрен. Поэтому велика вероятность возникновения налоговых споров, связанных с правомерностью предъявления к вычету НДС, ранее начисленного с сумм оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг). В этом случае рекомендуем в бухгалтерском учете сторнировать данную сумму налога и представить налоговикам уточненную декларацию по НДС.

📌 Реклама Отключить

Вычет при возврате товаров

Право на вычет налога, ранее начисленного с выручки от продажи товаров, возникает у фирмы и при их возврате покупателем (п. 5 ст. 171 НК РФ). Например, если тот или иной договор был расторгнут. В декларации специальной строки для указания этих сумм нет. Следовательно, их вписывают в общую строку 130 формы. Порядок учета этих операций, зависит от того, принял к учету покупатель впоследствии возвращенные товары или нет.

В первом случае действовать нужно в том же порядке, что и при обратной реализации товаров. Бывший покупатель оформляет счет-фактуру, регистрирует его в книге продаж, а также отражает в части 1 «Выставленные счета-фактуры» журнала учета (п. 3 Правил ведения книги продаж, подп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. пост. Правительства РФ от 26.12.2011). Бывший продавец приходует товар и регистрирует счет-фактуру в книге покупок. При этом корректировочный счет-фактуру он не выставляет.

📌 Реклама Отключить

Из документа

В соответствии с пунктом 3 статьи 168 Налогового кодекса Российской Федерации при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру.

Подпунктом «а» пункта 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, установлена обязанность покупателя отражать в части 1 «Выставленные счета-фактуры» журнала учета показатели счетов-фактур, выставленных покупателем продавцу при возврате продавцу товаров, принятых на учет покупателем.

📌 Реклама Отключить

Таким образом, при возврате товаров, принятых покупателем на учет, счет-фактура по возвращаемым товарам выставляется покупателем. Поэтому в данном случае корректировочные счета-фактуры продавцом не выставляются.

Письмо Минфина России от 2 марта 2012 г. N 03-07-09/17

После этого продавец вправе принять НДС по возвращенному товару к вычету и отразить его сумму в строке 130 декларации.

Во втором случае продавец должен выставить корректировочный счет-фактуру. При его заполнении нужно отразить как первоначальные данные о количестве товара, так и уточненные, а также разницу между новыми и прежними сведениями. Такой порядок применяется также и в отношении товаров, отгруженных до 1 октября 2011 года (даты вступления в силу положения о корректировочном счете-фактуре) (письмо Минфина России от 14.02.2012 № 03-07-09/07). Как сказано в пункте 2 письма Минфина России от 7 марта 2007 года № 03-07-15/29, «исправления вносятся продавцом в счет-фактуру на дату принятия на учет товаров, возвращенных покупателем». Исправленный счет продавец регистрирует в книге покупок в части стоимости возвращенного товара. Это делают в том периоде, когда возвращенные товары были оприходованы продавцом и выставлен корректировочный счет. В любом случае НДС по возвращенному товару принимают к вычету после внесения в учет исправления и не позднее одного года с момента отгрузки ценностей. Отметим, что Минфин России прекратил применение указанного письма в связи с принятием постановления Правительства РФ от 26 декабря 2011 года № 1137 (письмо Минфина России от 26.03.2012 № 03-07-15/29). Однако налоговая служба посчитала, что порядком, рассмотренным в пункте 2 этого письма, можно руководствоваться и сейчас (письмо ФНС России от 11.04.2012 № ЕД-4-3-/6103@).

📌 Реклама Отключить

Рассмотрим такую ситуацию. Покупатель до принятия товара на учет выявляет, что его было отгружено меньше, чем указано в товарных накладных и счетах-фактурах. По мнению Минфина России, в этом случае покупатель не вправе принимать к вычету НДС по недостающему количеству товаров, а, значит, впоследствии, он не будет его восстанавливать. Здесь стоимость товара изменяется до перехода права собственности на него, и сделка совершается исходя из фактических условий. А значит, корректировка налоговых обязательств по НДС не требуется. Таким образом, данные, содержащиеся в корректировочном счете-фактуре, а также сведения, внесенные в первичные документы, покупатель в книге продаж не отражает. Счет он должен зарегистрировать только в журнале учета полученных и выставленных счетов-фактур (Письмо Минфина России от 10.02.2012 N 03-07-09/05).

📌 Реклама Отключить

По материалам книги «Годовой отчет — 2012» издательства «Гарант-Пресс».

Расчеты по НДС при возврате авансов в «1С:Бухгалтерии 8»

По условиям договора покупатель может перечислять продавцу полную или частичную предоплату за товары (работы, услуги). В статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассматривают порядок отражения в учете авансов у продавца и покупателя в случае, если предварительная оплата была получена поставщиком, но затем договор поставки был расторгнут, а сумма предоплаты возвращена покупателю.

По условиям договора покупатель может перечислять продавцу полную или частичную предоплату за товары (работы, услуги). В статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассматривают порядок отражения в учете авансов у продавца и покупателя в случае, если предварительная оплата была получена поставщиком, но затем договор поставки был расторгнут, а сумма предоплаты возвращена покупателю.

Возврат авансов у продавца и покупателя

Согласно пункту 1 статьи 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи 164 НК РФ.

На сумму полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец выставляет покупателю счет-фактуру не позднее пяти календарных дней со дня получения предоплаты (п. 3 ст. 168 НК РФ).

Согласно Правилам заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

- в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137). Допускается частичное сокращение номеров платежных поручений (письмо Минфина России от 07.11.2007 № 03-07-11/556). При безденежной форме расчетов по данной строке ставится прочерк (пп. «з» п. 1 Приложения № 1 Постановления № 1137). При поступлении предоплаты частями в строке 5 указываются реквизиты (номера и даты) всех платежных поручений (письмо Минфина России от 28.03.2007 № 03-02-07/1-140);

- в графе 1 — наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения счета-фактуры). Допускается указание обобщенного наименования товаров в случае получения аванса от покупателя до оформления заявки (спецификации) (письма Минфина России от 06.03.2009 № 03-07-15/39 и от 26.07.2011 № 03-07-09/22);

- в графе 8 — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с п. 4 ст. 164 НК РФ (пп. «з» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 9 — полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в строках 3 и 4 и графах 2–6, 10–11 — прочерки (п. 4 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Счета-фактуры на аванс регистрируются налогоплательщиком-продавцом в книге продаж (см. п. 2 Приложения № 5 Постановления № 1137) с указанием в графе 2 «Код вида операции» значения «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Суммы НДС, исчисленные с оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории РФ, принимаются к налоговому вычету в случае изменения условий либо расторжения договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ). Вычеты сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Для реализации права на налоговый вычет налогоплательщик-продавец регистрирует выставленный счет-фактуру на аванс в книге покупок с указанием в графе 2 «Код вида операции» значения «22», которое соответствует операции по возврату авансовых платежей в случаях, перечисленных в абзаце 2 пункта 5 статьи 171 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@), а в графе 7 «Номер и дата документа, подтверждающего уплату налога» — реквизитов документа, подтверждающего возврат покупателю авансового платежа (пп. «к» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Покупатель вправе принять к вычету суммы НДС, предъявленные продавцом в отношении перечисленного ему аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) (п. 12 ст. 171 НК РФ).

«Авансовый» НДС принимается к вычету покупателем при наличии (п. 9 ст. 172 НК РФ):

- «авансового» счета-фактуры, который должен быть выставлен продавцом в течение 5 дней с даты получения им предоплаты;

- документов, подтверждающих перечисление предоплаты;

- договора, предусматривающего перечисление аванса.

Права на вычет НДС, предъявленного по авансу, покупатель не лишается и в том случае, когда предоплату он осуществляет в натуральной форме (п. 23 Постановления Пленума ВАС РФ от 30.05.2014 № 33).

Покупатель может применить вычет как в полной сумме, так и частично, поскольку это право налогоплательщика, а не обязанность (письмо Минфина России от 22.11.2011 № 03-07-11/321).

Для реализации права на налоговый вычет покупатель-налогоплательщик, перечисливший сумму предоплаты, регистрирует полученный от продавца авансовый счет-фактуру в книге покупок, отражая:

- в графе 2 «Код вида операции» — значение «02», которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- в графе 15 — всю сумму оплаты, частичной оплаты по счету-фактуре, включая НДС;

- в графе 16 — сумму налога, принимаемую к вычету по соответствующей расчетной ставке, определяемой согласно пункту 4 статьи 164 НК РФ (пп. «т» и «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Полученные счета-фактуры на перечисленную сумму предоплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых НДС операциях, указанных в пункте 2 статьи 170 НК РФ, регистрируются в книге покупок на сумму, указанную в счете-фактуре (пп. «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Реализовать право на налоговый вычет налогоплательщик-покупатель может только в том налоговом периоде, в котором был получен счет-фактура на перечисленную сумму предварительной оплаты, т. е. пункт 1.1 статьи 172 НК РФ в отношении авансовых счетов-фактур не применяется (письмо Минфина России от 24.03.2017 № 03-07-09/17203).

В случае расторжения договора (изменения его условий) и возврата перечисленной предоплаты покупатель должен восстановить принятый ранее к вычету «авансовый» НДС. Восстанавливается налог в полной сумме в том налоговом периоде, в котором предоплата была возвращена продавцом (пп. 3 п. 3 ст. 170 НК РФ).

Для восстановления НДС покупатель должен зарегистрировать в книге продаж полученный от продавца авансовый счет-фактуру, который ранее был отражен в книге покупок (п. 14 Правил ведения книги продаж, утв. Постановлением № 1137), с указанием в графе 2 «Код вида операции» значения «21», которое соответствует операции по восстановлению сумм налога, указанных в пункте 3 статьи 170 НК РФ (за исключением п.п. 1, 4 п. 3 ст. 170 НК РФ) (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

1С:ИТС

Подробнее см. статьи в справочнике «Налог на добавленную стоимость» раздела «Консультации по законодательству»: ; ; ; .

Учет НДС у поставщика

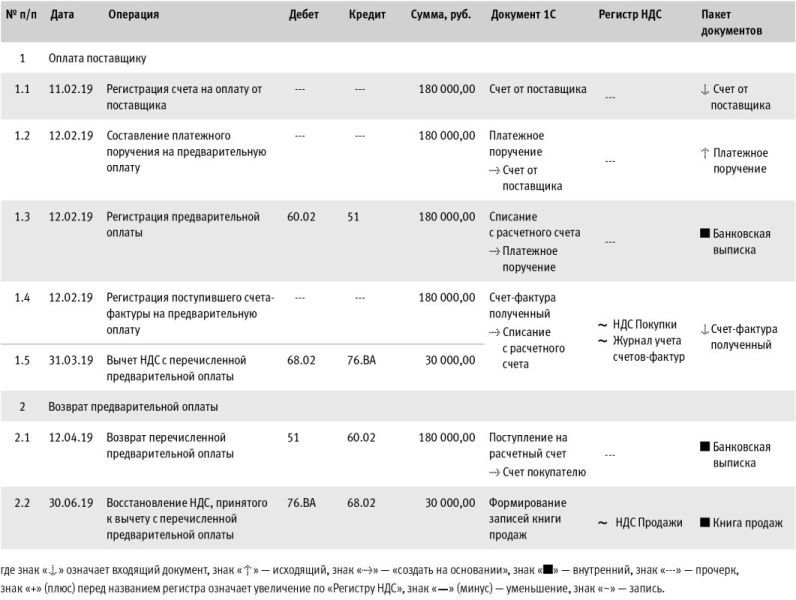

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС у поставщика при возврате покупателю полученных авансов.

Пример 1

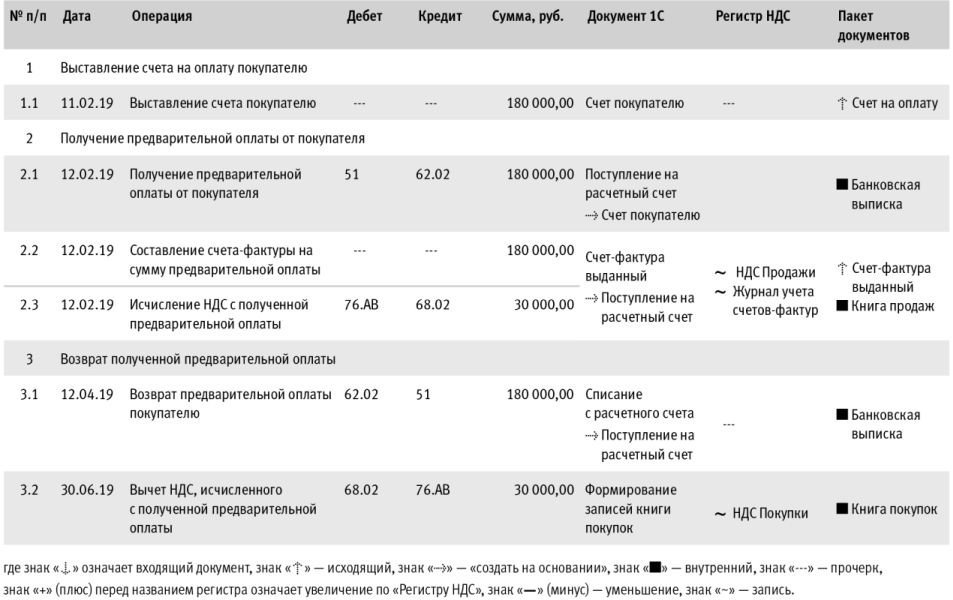

ООО «Торговый дом» (продавец) заключило договор поставки товаров с ООО «Одежда и обувь» (покупатель) на общую сумму 180 000,00 руб. (в т. ч. НДС 20 % — 30 000,00 руб.) на условиях полной предварительной оплаты. После получения предоплаты договор поставки был расторгнут, а сумма предоплаты возвращена покупателю. Последовательность операций приведена в таблице 1.

Таблица 1

Выставление счета на оплату покупателю

Для выполнения операции 1.1 «Выставление счета покупателю» (раздел Продажи — подраздел Продажи) необходимо с помощью кнопки Создать сформировать новый документ Счет покупателю.

Получение предварительной облаты от покупателя

Для выполнения операции 2.1 «Получение предварительной оплаты от покупателя» необходимо создать документ Поступление на расчетный счет на основании документа Счет покупателю по кнопке Создать на основании.

Показатели документа Поступление на расчетный счет заполняются автоматически на основании сведений документа Счет покупателю.

Кроме того, в документе Поступление на расчетный счет необходимо указать:

- в полях По документу № и от — номер и дату платежного поручения покупателя;

- в поле Сумма — фактическую сумму полученной предоплаты.

В результате проведения документа Поступление на расчетный счет формируется бухгалтерская проводка:

Дебет 51 Кредит 62.02

— на сумму денежных средств, поступивших продавцу от покупателя.

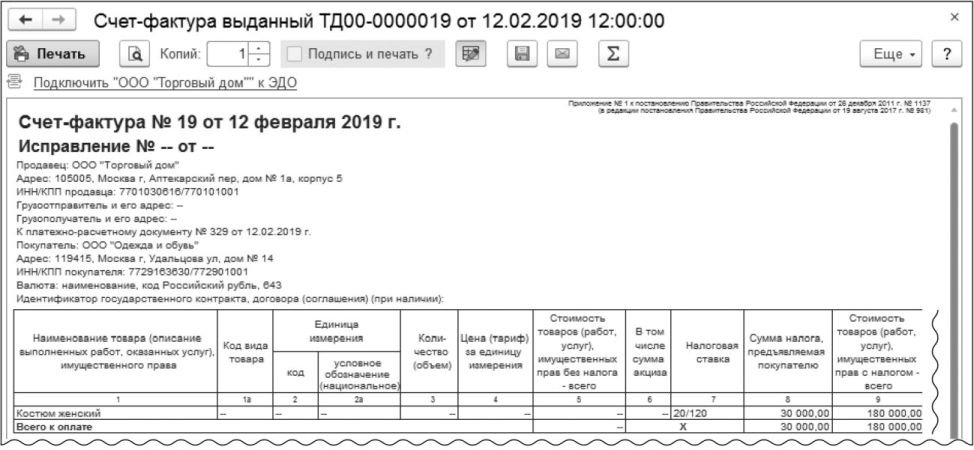

В соответствии с пунктами 1, 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операции 2.2 «Составление счета-фактуры на сумму предварительной оплаты», 2.3 «Исчисление НДС с полученной предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса — подраздел Регистрация счетов-фактур).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты в размере 180 000,00 руб., ставка НДС в размере 20/120 и сумма НДС в размере 30 000,00 руб.

Кроме того, автоматически будут проставлены:

- в поле Код вида операции — значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель Составлен — переведен в положение На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронными счетами-фактурами до получения подтверждения оператора ЭДО флажок и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер — данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо, чтобы в поле Номенклатура табличной части документа было указано наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет покупателю, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 1).

Рис. 1. Счет-фактура на предоплату, выставленный продавцу

В счете-фактуре на полученную сумму предоплаты указываются:

- в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 1 — наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 8 — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в графе 9 — полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- в строках 3 и 4 и графах 2–6, 10–11 — прочерки (п. 4 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В результате проведения документа Счет-фактура выданный формируется бухгалтерская проводка:

На основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

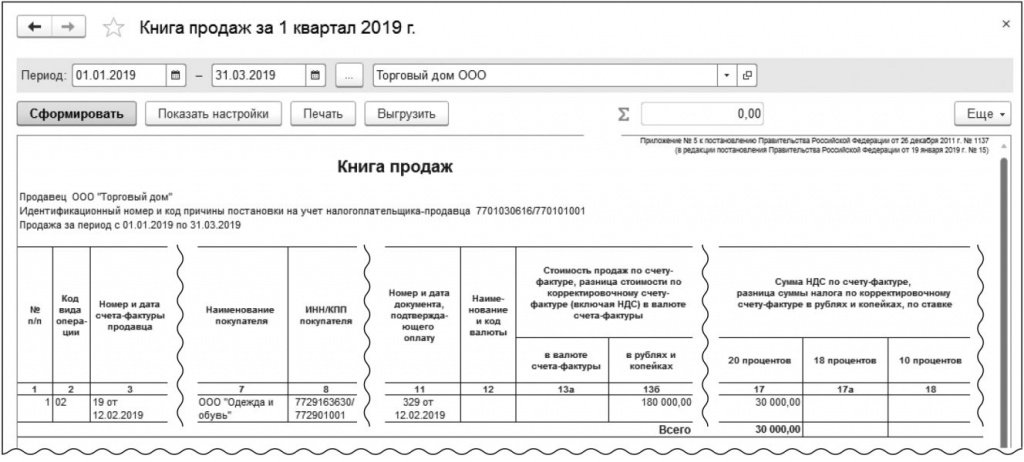

На основании документа Счет-фактура выданный вносится регистрационная запись в регистр накопления НДС Продажи.

На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 2.

Рис. 2. Книга продаж за I квартал 2019 года у продавца

Начисленная с полученной предоплаты сумма НДС отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2019 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Возврат полученной предварительной оплаты

Для выполнения операции 3.1 «Возврат предварительной оплаты покупателю» необходимо создать документ Списание с расчетного счета.

Создать данный документ можно на основании документа Поступление на расчетный счет по кнопке Создать на основании.

Документ Списание с расчетного счета можно также создать на основании выгрузки из других внешних программ (например, «Клиент-банк»). Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки.

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 62.02 Кредит 51

— на сумму предварительной оплаты, возвращенную покупателю в связи с расторжением договора поставки.

Суммы НДС, исчисленные продавцом и уплаченные в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории РФ, принимаются к налоговому вычету в случае изменения условий либо расторжения договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).

Вычеты сумм НДС производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Предъявление к налоговому вычету суммы НДС, исчисленной с полученной предварительной оплаты (операция 3.2 «Вычет НДС, исчисленного с полученной предварительной оплаты»), производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Полученные авансы.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В результате проведения документа Формирование записей книги покупок формируется бухгалтерская проводка:

Дебет 68.02 Кредит 76.АВ

— на сумму НДС, предъявляемую к налоговому вычету в связи с расторжением договора поставки и возвратом предварительной оплаты.

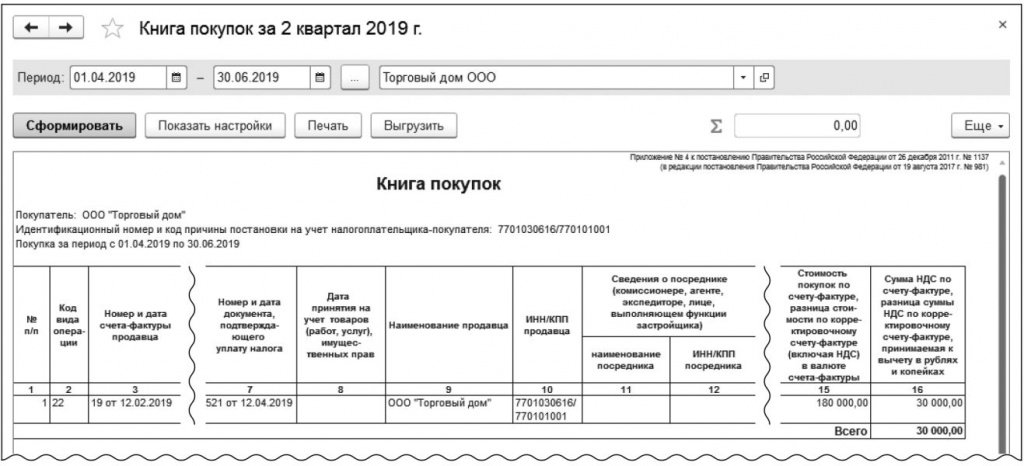

Для формирования книги покупок вносится запись в регистр накопления НДС Покупки.

На основании записей регистра НДС Покупки формируется книга покупок за налоговый период, в котором был расторгнут договор и возвращена сумма предварительной оплаты покупателю, т. е. за II квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 3.

Рис. 3. Книга покупок за II квартал 2019 года у продавца

При регистрации в книге покупок авансового счета-фактуры будут указаны:

- в графе 2 — код вида операции 22, который соответствует операции по возврату авансовых платежей в случаях, перечисленных в абзаце 2 пункта 5 статьи 171 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- в графе 7 — реквизиты документа, подтверждающего возврат покупателю авансового платежа (пп. «к» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 15 — вся сумма по счету-фактуре из графы 9 по строке «Всего к оплате» (пп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 16 — сумма НДС, которую продавец предъявляет к налоговому вычету (пп. «у» п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Сумма налогового вычета будет отражена по строке 120 Раздела 3 декларации по НДС за II квартал 2019 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Учет НДС у покупателя

Теперь рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС у покупателя при возврате перечисленного аванса.

Пример 2

ООО «Одежда и обувь» (покупатель) заключило договор поставки товаров с ООО «Торговый дом» (продавец) на общую сумму 180 000,00 руб. (в т. ч. НДС 20 % — 30 000,00 руб.) на условиях полной предварительной оплаты. После перечисления предварительной оплаты договор поставки был расторгнут, а сумма предоплаты возвращена продавцом.

Последовательность операций приведена в таблице 2.

Таблица 2

Оплата поставщику

Для выполнения операции 1.1 «Регистрация счета на оплату от поставщика» необходимо создать документ Счет от поставщика (раздел Покупки — подраздел Покупки) с помощью кнопки Создать.

Для выполнения операции 1.2 «Составление платежного поручения на предварительную оплату поставщику» создается документ Платежное поручение (раздел Банк и касса — подраздел Банк) с помощью кнопки Создать.

Создать документ Платежное поручение можно на основании документа Счет покупателю.

На основании документа Платежное поручение вводится документ Списание с расчетного счета (операция 1.3 «Регистрация предварительной оплаты»).

Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки. Документ Списание с расчетного счета можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 60.02 Кредит 51

— на сумму перечисленной продавцу предварительной оплаты, которая составляет 180 000,00 руб.

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом. Этот счет-фактура является основанием для принятия покупателем, перечислившим предоплату, к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

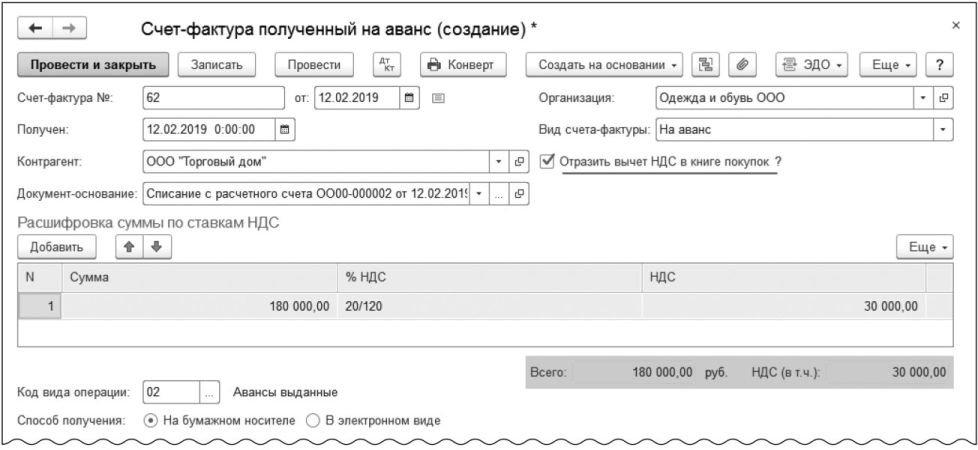

Для заявления покупателем вычета на основании полученного от продавца счета-фактуры (операции 1.4 «Регистрация поступившего счета-фактуры на предварительную оплату», 1.5 «Вычет НДС с перечисленной предварительной оплаты») необходимо на основании документа Списание с расчетного счета создать документ Счет-фактура полученный с помощью кнопки Создать на основании (см. рис. 4).

Рис. 4. Счет-фактура на предоплату, полученный покупателем

В новом документе Счет-фактура полученный большинство полей заполняются автоматически.

При этом также будут автоматически установлены:

- в поле Вид счета-фактуры — значение На аванс;

- в поле Код вида операции — код 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Кроме того, в новом документе Счет-фактура полученный следует дополнительно указать:

- в полях Счет-фактура № и от — номер и дату счета-фактуры, полученного от продавца;

- в поле Получен — дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Для автоматического отражения вычета НДС с перечисленной предоплаты в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 НК РФ необходимо проверить наличие флага в строке Отразить вычет НДС в книге покупок (рис. 4).

В результате проведения документа Счет-фактура полученный будет внесена бухгалтерская запись в регистр бухгалтерии:

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. Однако после проведения документа Счет-фактура полученный в регистр Журнал учета счетов-фактур также вносится запись для хранения необходимой информации о полученном счете-фактуре.

Для регистрации полученного счета-фактуры на аванс в книге покупок будет внесена запись в регистр накопления НДС Покупки с кодом вида операции 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

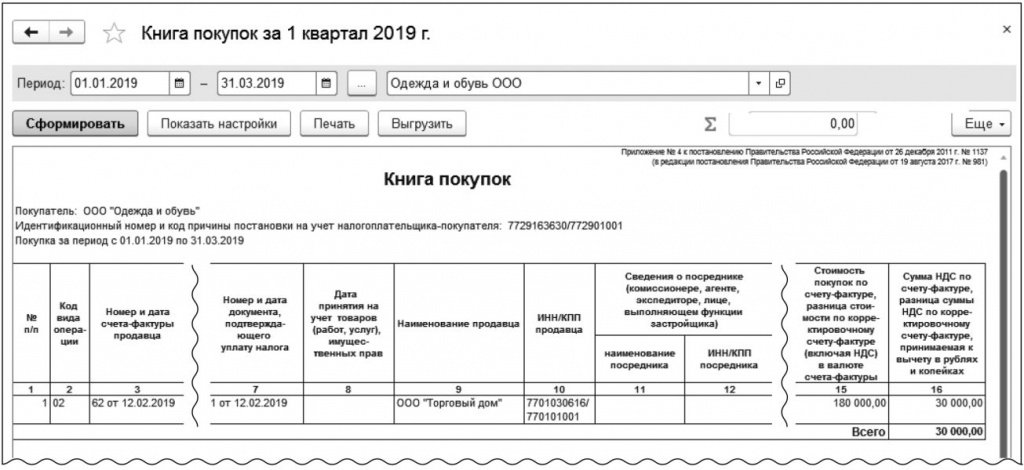

На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 5.

Рис. 5. Книга покупок за I квартал 2019 года у покупателя

Заявленная к вычету сумма НДС с перечисленной предоплаты отражается по строке 130 Раздела 3 налоговой декларации по НДС за I квартал 2019 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/558@) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Возврат предварительной оплаты

Для выполнения операции 2.1 «Возврат перечисленной предварительной оплаты» необходимо создать документ Поступление на расчетный счет (раздел Банк и касса — подраздел Банк). В документе Поступление на расчетный счет необходимо указать:

- в полях По документу № и от — номер и дату платежного поручения продавца;

- в поле Вид операции — Возврат от поставщика;

- в поле Сумма — сумму возвращенной предоплаты.

В результате проведения документа Поступление на расчетный счет формируется бухгалтерская проводка:

Дебет 51 Кредит 60.02

— на сумму предварительной оплаты, возвращенной покупателю продавцом.

Согласно подпункту 3 пункта 3 статьи 170 НК РФ предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм оплаты, частичной оплаты, полученных налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Для отражения операции 2.2 «Восстановление НДС, принятого к вычету с перечисленной предварительной оплаты» необходимо создать документ Формирование записей книги продаж (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС).

Заполнение табличной части документа на закладке Восстановление по авансам производится автоматически с помощью кнопки Заполнить.

В результате проведения документа Формирование записей книги продаж будет сформирована проводка:

Дебет 76.ВА Кредит 68.02 — на восстановленную сумму НДС, принятую к вычету в I квартале 2019 года по перечисленной продавцу предварительной оплате.

Для регистрации полученного счета-фактуры на аванс в книге продаж за налоговый период расторжения договора и возврата соответствующих сумм авансовых платежей (за II квартал 2019 года) будет внесена запись в регистр накопления НДС Продажи с кодом вида операции 21, который соответствует операции по восстановлению сумм налога, указанных в пункте 3 статьи 170 НК РФ (за исключением пп. 1, пп. 4 п. 3 ст. 170 НК РФ) (см. Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@). На основании записей регистра НДС Продажи формируется книга продаж за II квартал 2019 года (раздел Отчеты — подраздел НДС), рис. 6.

Рис. 6. Книга продаж за II квартал 2019 года у покупателя

Сумма налога, восстановленная в связи с расторжением договора поставки и возвратом перечисленной суммы авансового платежа, будет отражена по строке 080 (в том числе 090) в Разделе 3 декларации по НДС за II квартал 2019 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

Срок восстановления НДС

Вопрос: Вправе ли организация-покупатель восстановить НДС, принятый к вычету с перечисленного продавцу 100-процентного аванса за товар, не в квартале принятия товара на учет и получения счета-фактуры от продавца, а в более позднем квартале (в пределах 3 лет после принятия товара на учет), на который покупатель планирует перенести вычет НДС по приобретенному товару?

Отвечает налоговый консультант «М-СТАЙЛ» (Региональный информационный центр Сети Консультант Плюс) Лазутин Сергей Михайлович: Организации-покупателю следует восстановить НДС, принятый к вычету с перечисленного продавцу 100-процентного аванса за товар, в квартале принятия товара на учет и получения счета-фактуры от продавца, даже если покупатель планирует перенести вычет НДС по приобретенному товару на более поздний квартал (в пределах 3 лет после принятия товара на учет).

Обоснование: В соответствии с п. 12 ст. 171 Налогового кодекса РФ вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы НДС, предъявленные продавцом этих товаров (работ, услуг), имущественных прав.

Согласно пп. 3 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном гл. 21 НК РФ, подлежат восстановлению налогоплательщиком в случае перечисления покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Восстановление сумм НДС производится покупателем, в частности, в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам), имущественным правам подлежат вычету в порядке, установленном НК РФ.

Суммы налога, принятые к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат восстановлению в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам (выполненным работам, оказанным услугам), переданным имущественным правам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Как видно, ст. 170 НК РФ не содержит норм, позволяющих восстановить НДС для целей переноса вычета в более позднем периоде.

Кроме того, в письме Минфина России от 12.03.2013 N 03-07-10/7374 указано, что суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), подлежат вычету в том налоговом периоде, в котором у налогоплательщика возникло право на вычет налога.

Таким образом, право на вычет НДС по приобретенному товару возникает у покупателя в квартале принятия товара на учет и получения счета-фактуры от продавца, при этом покупатель может использовать возникшее право на вычет в других кварталах в течение 3 лет после принятия товара на учет.

Соответственно, обязанность по восстановлению НДС, принятого к вычету с перечисленного продавцу аванса за товар, возникает у покупателя в том же квартале, в котором у него возникает право на вычет НДС по приобретенному товару (а не в том квартале, в котором он фактически применяет вычет).

На основании изложенного полагаем, что организации-покупателю следует восстановить НДС, принятый к вычету с перечисленного продавцу 100-процентного аванса за товар, в квартале принятия товара на учет и получения счета-фактуры от продавца, даже если покупатель планирует перенести вычет НДС по приобретенному товару на более поздний квартал (в пределах 3 лет после принятия товара на учет).

Остались вопросы? Задайте на форуме!

Если вам понравился этот материал, присоединяйтесь к нашему клубу единомышленников в «ВКонтакте», «Одноклассниках» или на «Facebook».

А это — на наш полезный и весёлый «Instagram». И «Google+».

Twitter — для любителей кратких форм.

Как в 1С аннулировать ошибочную регистрацию авансового счета-фактуры в книге продаж

Как аннулировать ошибочный счет-фактуру на аванс? Рассказываем на примере программы «1С:Бухгалтерия 8» редакции 3.0.

Обнаружив в текущем периоде ошибку прошлого периода, в результате которой был излишне уплачен НДС (например, из-за ошибочного признания авансом поступившей от покупателя постоплаты), налогоплательщик может исправить ее: аннулировать лишнюю регистрационную запись по ошибочному счету-фактуре в книге продаж, пересчитать налоговую базу по НДС в периоде выявления ошибки и представить уточненную декларацию по НДС. Механизм исправления указанных ошибок Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен, но в соответствии с разъяснениями ФНС России можно аннулировать ошибочные регистрационные записи с помощью дополнительных листов книги продаж.

Порядок внесения исправлений в счет-фактуру после окончания налогового периода

Согласно пункту 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если (абз. 3 п. 1 ст. 54 НК РФ):

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

При применении данных положений к исчислению НДС и представлению налоговой отчетности по налогу необходимо учитывать следующие особенности:

- норма пункта 1 статьи 54 НК РФ не применяется в отношении тех ошибок, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы (п. 1 ст. 171 НК РФ, письмо Минфина России от 25.08.2010 № 03-07-11/363);

- перерасчет налоговой базы по НДС в периоде обнаружения ошибки, допущенной в предыдущих налоговых периодах, Постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137) не предусмотрен.

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж только с внесением исправлений в счета-фактуры, применение дополнительных листов книги продаж предписывается в отношении любых изменений книги продажи истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается Приложение 1 к Разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Аннулирование ошибочного счета-фактуры на аванс в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок исправления данных бухгалтерского и налогового учета в программе «1С:Бухгалтерия 8» редакции 3.0, начиная от уточнения назначения поступивших денежных средств, и до формирования уточненной декларации по НДС, рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, 03.05.2017, после представления налоговой декларации по НДС за I квартал 2017 года, обнаружила факт ошибочного признания поступивших от ООО «Одежда и обувь» денежных средств авансом и, соответственно, ошибочной регистрации выставленного авансового счета-фактуры в книге продаж за I квартал 2017 года.

Организация решила внести исправления в данные бухгалтерского и налогового учета, аннулировать лишнюю регистрационную запись по счету-фактуре в книге продаж и представить уточненную налоговую декларацию по НДС за I квартал 2017 года.

Последовательность операций приведена в таблице 1.

Поступление денежных средств от покупателя. Учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи — подраздел Продажи — журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки).

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02

— на сумму предварительной оплаты, поступившую продавцу от покупателя.

В соответствии с пунктами 1 и 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, продавец должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты, ставка НДС и сумма НДС соответственно.

Кроме того автоматически будут проставлены:

- в поле Код вида операции — значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель Составлен — переведен в положении На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора ЭДО флаг и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер — данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет на оплату, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

|

Счет-фактура |

Данные |

|

Строка 5 |

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения) |

|

Графа 1 |

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения) |

|

Графа 8 |

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения) |

|

Графа 9 |

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения) |

|

Строки 3 и 4 и графы 2 — 6, 10 — 11 |

Прочерки (п. 4 Правил заполнения) |

В результате проведения документа Счет-фактура выданный будет сформирована бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму НДС, исчисленную с поступившей суммы предоплаты от покупателя в размере 10 800,00 руб. (70 800,00 руб. х 18 / 118).

Документ Счет-фактура выданный будет зарегистрирован в регистре накопления НДС продажи. На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2017 года (раздел Продажи — подраздел НДС) (см. рис. 1).

Рис. 1. Книга продаж за I квартал 2017 года

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Выставленный при получении предварительной оплаты счет-фактура регистрируется в книге продаж за I квартал 2017 года (рис. 1).

Облагаемая НДС операция, связанная с получением суммы предварительной оплаты, отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2017 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 20.12.2016 № ММВ-7-3/696@) (операция 1.4 «Формирование декларации по НДС за I квартал 2017 года).

Сведения из книги продаж отражаются в Разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Поступившие от покупателя 26.03.2017 денежные средства были ошибочно признаны предварительной оплатой по договору № 25 от 01.03.2017, а не оплатой товаров, отгруженных покупателю 03.02.2017 по договору № 15 от 01.02.2017.

Согласно пункту 5 Положения по бухгалтерскому чету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Регистрация операции 2.1 «Уточнение назначения поступивших денежных средств» производится с помощью документа Корректировка долга (раздел Продажи — подраздел Расчеты с контрагентами).

В документе Корректировка долга указываются следующие значения:

|

Поле |

Данные |

|

«Вид операции» |

«Зачет авансов» |

|

«Зачесть аванс» |

«Покупателя» |

|

«В счет задолженности» |

«Покупателя перед нашей организацией» |

В табличной части документа на соответствующих закладках указываются реквизиты договоров и сумма засчитываемой предоплаты (рис. 2).

Рис. 2. Документ «Корректировка долга»

После проведения документа формируется бухгалтерская проводка:

Дебет 62.02 с субконто «25 от 01.03.2017» Кредит 62.01 с субконто «15 от 01.02.2017»

— на сумму засчитываемой предоплаты.

Так как полученные денежные средства были ошибочно признаны предварительной оплатой, то на день их поступления был ошибочно исчислен НДС (пп. 2 п. 1 ст. 167 НК РФ) и выставленный авансовый счет-фактура.

В связи с тем, что была ошибочно отражена в учете облагаемая НДС операция по исчислению налога с полученной суммы предоплаты, то обнаруженная ошибка привела к завышению налоговой базы по НДС в I квартале 2017 года и, следовательно, суммы налога, подлежащей уплате в бюджет.

Исправление допущенной ошибки по выставлению счета-фактуры и его регистрации в книге продаж (операции: 2.2 «Сторнирование начисления НДС по авансам полученным», 2.3 «Аннулирование записи по ошибочному счету-фактуре из книги продаж») в программе регистрируется с помощью документа Операция с видом операции Сторно документа (раздел Операции — подраздел Бухгалтерский учет — гиперссылка — Операции, введенный вручную) (рис. 3).

В шапке документа указывается:

|

Поле |

Данные |

|

«от» |

Дата исправления допущенной ошибки |

|

«Сторнируемый документ» |

Ошибочно выставленный авансовый счет-фактура |

Рис. 3. Сторнирование начисления НДС по авансам полученным

Поле и табличная часть документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются соответствующая сторнировочная бухгалтерская запись:

Дебет 76.АВ Кредит 68.02

— на сумму НДС, исчисленную с полученной предоплаты.

В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись с указанием следующих значений (рис. 4):

|

Графа |

Данные |

|

«Запись дополнительного листа» |

«Нет» |

|

«Корректируемый период» |

Значение отсутствует |

|

«Сумма без НДС» |

«-60 000,00» |

|

«НДС» |

«-10 800,00» |

Рис. 4. Аннулирование записи по ошибочному счету-фактуре из книги продаж до ручной корректировки

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода поступления денежных средств, т. е. I квартала 2017 года, необходимо внести корректировку в записи регистра НДС Продажи (см. рис. 5).:

|

Графа |

Данные |

|

«Запись дополнительного листа» |

Заменить значение на «Да» |

|

«Корректируемый период» |

Указать любую дату I квартала 2017 года, например, 31.03.2017 |

|

«Сторнирующая запись доп. листа» |

Заменить значение на «Да» |

Рис. 5. Аннулирование записи по ошибочному счету-фактуре из книги продаж после ручной корректировки

Поскольку при исчислении НДС с полученной суммы предоплаты запись в регистр накопления НДС Продажи вносилась двумя строками, то необходимо произвести соответствующую корректировку в каждой строке.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному авансовому счету-фактуре в дополнительный лист книги продаж за I квартал 2017 года (рис. 6).

Рис. 6. Дополнительный лист книги продаж за I квартал 2017 года

Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/499@).

При принятии решения о представлении уточненной налоговой декларации по НДС за I квартал 2017 года (операция 2.4 «Формирование уточненной декларации по НДС за I квартал 2017 года»), в состав такой уточненной декларации будут входить те же самые разделы, что и в состав первичной декларации (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

При этом на титульном листе декларации будет указан номер корректировки «1», и дата подписи «03.05.2017».

В Разделе 3 уточненной налоговой декларации по строке 070 будут отсутствовать налоговая база и сумма исчисленного налога.

Кроме того, в уточненной декларации появится дополнительно Приложение 1 к Разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж. Поскольку в первичной декларации такие сведения отсутствовали, то в строке Ранее представленные сведения будет проставлена отметка Неактуальны, что соответствует признаку актуальности «0» и означает, что в ранее представленной декларации эти сведения по Разделу 9 не представлялись (п. 48.2 Порядка заполнения налоговой декларации по НДС).

Поскольку в саму книгу продаж изменения не вносились, то в налоговую инспекцию сведения из Раздела 9 можно повторно не выгружать, для чего достаточно установить в строке Ранее представленные сведения отметку в поле Актуальны, что соответствует признаку актуальности «1» и означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются (п. 47.2 Порядка заполнения налоговой декларации по НДС).