Содержание

- Лизинг – дело тонкое

- Облагается ли лизинг НДС

- Учет НДС при лизинге у лизингополучателя

- Учет НДС при лизинге у лизингодателя

- Возмещение НДС при лизинге

- Учет лизинга в 2019 после изменения ставки НДС

- НДС при лизинге и аренде

- Налог на прибыль при лизинге и аренде

- Лизингополучатель (арендатор) применяет спецрежим

- «Выкупная стоимость» лизингового имущества

- Налог на имущество при лизинге

- Транспортный налог при лизинге

- Бухгалтерский учет лизингополучателя (арендатора)

- Вычет НДС и имущественные налоги у лизингополучателя

- Как учитывается НДС по договорам лизинга: возмещение, переуступка, УСН

- Как учитывается НДС при лизинге

- НДС по лизингу при УСН

- НДС по лизингу у ИП

- НДС у лизингополучателя

- НДС у лизингодателя

- Проводки по НДС по договору лизинга

Увеличение ставки НДС влечет за собой изменения условий в договорах лизинга, заключенных и до 1 января 2019 года. И без того непростые подсчеты, связанные в том числе с налоговым учетом у обоих участников лизинговой сделки и возмещением НДС лизингополучателем, теперь требуют от бухгалтера быть еще более внимательным и компетентным. Почему доверить учет лучше специалистам, которые знают все особенности и подводные камни бухгалтерского сопровождения финансовой аренды, читайте в публикации.

Лизинг – дело тонкое

Лизинг – своеобразная форма аренды или кредитования с привлечением третьего лица – лизинговой компании. Последняя выкупает у продавца необходимое лизингополучателю имущество и передает тому – в счет регулярных арендных платежей или взносов по кредиту (в зависимости от намерений пользователя).

Когда срок договора лизинга оканчивается, собственность возвращают лизинговой компании или выкупают по остаточной стоимости, которая к финалу сделки значительно снижается за счет амортизации продукции. Ежегодное списание стоимости рассчитывается по специальным формулам и не зависит от фактического износа актива.

Не зависят от реальных действий и некоторые другие учетные и налоговые особенности сделки, например, периодичность исчисления НДС с каждого лизингового платежа, о чем подробнее расскажем ниже.

Облагается ли лизинг НДС

Согласно п. 1 ст. 174 НК РФ, НДС уплачивается «исходя из фактической реализации товаров». Следовательно, налог включается в лизинговые платежи, которые лизингодатель получает за оказанные услуги. Лизинговая компания признает свой доход в соответствии с указанной в договоре периодичностью платежей – независимо от того, поступили деньги по факту от контрагента или нет. По сути, осуществление лизингового платежа можно считать реализацией товара или оказанием услуги (исходя из п. 1 ст.146 НК РФ).

Исключение составляют сделки, в которых предметом лизинга являются товары, указанные в ст. 149 НК РФ. На данный момент в контексте лизинга упоминаются медицинские изделия (подп. 33 п. 2 ст. 149 НК РФ).

Учет НДС при лизинге у лизингополучателя

НДС исчисляется и отражается в счете-фактуре с каждого платежа. Регулярные лизинговые платежи учитываются в расходах, а дата их регистрации должна соответствовать периодам, указанным в договоре. Минфин в письме от 23.12.2016 № 03-03-06/1/77533 ссылается на п.1 ст. 272 НК РФ напоминая, что «расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок».

Выкупная стоимость, включая НДС, учитывается только, когда окончится срок действия договора и право собственности на актив перейдет к вашей компании (п. 1 ст. 254; п. 1 ст. 256 НК РФ):

- если выкупная стоимость меньше или равна 100 тысяч рублей, ее учитывают единовременно как материальные расходы;

- если за выкуп имущества заплатили больше 100 тысяч рублей, расходы проводят как затраты на приобретение объекта основных средств.

Учет НДС при лизинге у лизингодателя

Итак, лизинговые платежи – и за аренду, и в счет выкупа имущества – облагаются НДС. Так как услуги по договору аренды имеют длительный характер, НДС начисляется так же, как и по обычным договорам аренды: на последний день месяца/квартала, в котором актив передается в лизинг, или на день окончания договора (п. 1 ст. 167 НК РФ). В письме Минфина России от 07.07.2006 № 03-04-15/131 говорится, что «договор финансовой аренды (лизинга) является подвидом договора аренды».

Начисление налога на выкупную стоимость зависит от согласованного с контрагентом порядка ее уплаты. Если стоимость имущества включают в сумму лизингового платежа, НДС исчисляется как с обычного поступления средств, предусмотренного договором.

В случае, когда актив выкупают отдельно, при окончании действия договора, НДС рассчитывается как при реализации основного средства. Возврат предмета лизинга не облагается НДС, так как собственником при таком варианте событий остается лизингодатель (п. 1 ст. 11 Закона о лизинге).

Возмещение НДС при лизинге

Главное условие для возмещения налога – лизингополучатель должен использовать арендуемый или выкупаемый актив в деятельности, облагаемой НДС. В таком случае лизингополучатель вправе заявить НДС к вычету как с лизинговых платежей, так с выкупной стоимости актива – независимо от порядка ее выплаты: в составе регулярных взносов или отдельно (ст. 171, 172 НК РФ).

Для вычета НДС необходимы:

- правильно оформленный счет-фактура по НДС лизингодателя;

- другие первичные документы, свидетельствующие о реальности сделки и факте осуществления лизингового платежа (например, договор, график платежей, акты приема-передачи и пр.);

- правильно и вовремя оформленные книги продаж и покупок, в которых содержится вся информация о проведенных операциях (письмо Минфина от 22.08.2016 № 03-07-11/48963).

Не исключено, что инспекторы также изъявят желание проанализировать бухгалтерские регистры и налоговую отчетность компании.

Так как лизингодатель не может выписать общий счет-фактуру на полную стоимость контракта, а оформляет данный документ по каждому лизинговому платежу, то лизингополучатель в свою очередь не может сразу заявить к вычету всю сумму НДС, выделенную в цене актива. НДС принимается к вычету на общих основаниях с каждого платежа, подтвержденного счетом-фактурой – независимо от того, у кого на балансе находится объект. Ключевое значение в этом вопросе имеют данные счета-фактуры, а не принадлежность права собственности.

Однако ИФНС может усомниться в том, что в указанном периоде актив использовался в деятельности, облагаемой НДС, если после окончания договора объект остался на балансе у лизингодателя. В этом случае к подготовке документов, доказывающих реальность сделки, бухгалтеру нужно подойти с особой тщательностью.

Лизингополучатель вправе возместить НДС и с авансовых платежей в общем порядке, предусмотренном для авансов (п. 12 ст. 171 НК РФ).

Наши специалисты обеспечат работу вашей организации на среднем уровне налоговых показателей отрасли – а такие компании для инспекторов «не интересны».

Учет лизинга в 2019 после изменения ставки НДС

В письме Минфина РФ от 10.09.2018 № 03-07-11/64576 уточняется, что лизингодатель с 1 января 2019 года применяет ставку 20% и для договоров, заключенных до указанной даты. Переход права собственности к лизингополучателю, предусмотренный договором, также выполняется по ставке 20%.

Если лизингополучатель внес аванс в прошлом году по ставке 18%, а поставка осуществляется в 2019-м, нужно ориентироваться на условия, прописанные в договоре. В случае, когда контракт предусматривает доплату 2% налога лизингополучателем, оформляется корректировочный счет-фактура (об этом говорится в письме ФНС от 23.10.2018 № СД-4-3/20667@).

О дополнительном соглашении к договору об изменении ставки НДС до 20% в 2019 году

Резюмируя, отметим, что финансовая аренда подразумевает множество скрытых рисков, которые должен учитывать в своей работе и бухгалтер, а не только руководитель и юрист.

Поэтому ведение учета и взаимодействие с налоговыми органами по лизинговым операциям лучше доверить опытным экспертам, которые анализируют и оценивают условия вашего контракта, опираясь на свой многолетний опыт в этой области.

Передавая бухгалтерию на аутсорсинг в 1C-WiseAdvice, вы можете быть уверены в том, что:

- к вашей «первичке» не сможет придраться самый неравнодушный инспектор;

- в отчетности компании соблюдены все контрольные соотношения;

- так как наши специалисты учитывают гипотетические возможности налоговых проверок, риски вашего бизнеса снижаются. Благодаря этому к нашим клиентам налоговики не проявляют повышенного интереса.

Заказать услугу

При расчете налогов по аренде имущества и по лизингу есть сходства, и есть различия. Например, в части НДС «входящий» налог принимают к вычету. По налогу на прибыль есть ряд особенностей для лизинговых операций, которые нужно учитывать.

Налоговый и бухгалтерский учет операций лизинга, безусловно, сложнее, чем учет по аренде. Нередко компаниям приходится спорить с налоговиками по тем или иным вопросам расчета налога на прибыль. К тому же надо принимать во внимание, у кого на балансе числится имущество, переданное в лизинг. Этот фактор оказывает влияние на налоговую нагрузку.

НДС при лизинге и аренде

Суммы НДС по лизинговым (арендным) платежам принимаются к вычету при соблюдении следующих условий (ст. 171, 172 НК РФ):

— договор лизинга (аренды) заключен на имущество, которое будет использовано лизингополучателем (арендатором) в деятельности, облагаемой НДС;

📌 Реклама Отключить

— лизингодатель (арендодатель) фактически оказал лизингополучателю (арендатору) в налоговом периоде услуги по лизингу (аренде);

— лизингополучатель (арендатор) отразил указанные услуги (т. е. лизинговый или арендный платеж) в бухгалтерском учете;

Налог на прибыль при лизинге и аренде

Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 31 Федерального закона от 29.10.1998 № 164-ФЗ (далее — Закон № 164-ФЗ)). На основании пункта 10 статьи 258 Налогового кодекса имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга). Порядок учета лизинговых платежей для целей налогообложения прибыли зависит от того, у какой из сторон договора учитывается предмет лизинга. 📌 Реклама Отключить

При заключении договора аренды имущество всегда учитывается на балансе арендодателя. Учет операций по договору аренды у арендатора для целей налогообложения прибыли полностью соответствует учету лизинговых операций у лизингополучателя при заключении договора лизинга с условием об учете предмета лизинга на балансе лизингодателя.

Имущество учитывается на балансе лизингодателя

В указанной ситуации лизингополучатель относит в состав расходов для целей налога на прибыль всю сумму начисленного лизингового платежа (подп. 10 п. 1 ст. 264 НК РФ). Аналогично арендатор относит в состав налоговых расходов сумму арендной платы.

Пример

Договор лизинга заключен на 30 месяцев. Общая сумма лизинговых платежей без НДС составляет 375 000 руб. Сумма ежемесячного лизингового платежа равна:

375 000 руб. : 30 мес. = 12 500 руб.

Лизингополучатель ежемесячно относит в состав расходов текущего периода указанную сумму в качестве прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ).

📌 Реклама Отключить

Имущество учитывается на балансе лизингополучателя

В данной ситуации налоговый учет у лизингополучателя сложнее. Прежде всего лизингополучатель должен включить полученное в лизинг имущество в соответствующую амортизационную группу по стоимости, равной затратам лизингодателя на его приобретение и доведение до состояния, пригодного к использованию (п. 1 ст. 257 НК РФ). Лизингополучатель вправе относить в состав налоговых расходов амортизацию по такому имуществу, начисленную линейным или нелинейным методом с применением повышающего коэффициента, но не выше 3. Повышающий коэффициент не распространяется на лизинговое имущество, относящееся к первой, второй и третьей амортизационным группам (подп. 1 п. 2 ст. 259.3 НК РФ).

Желательно, чтобы возможность применения коэффициента и его размер были предусмотрены как в самом договоре лизинга (п. 1 ст. 31 Закона № 164-ФЗ), так и в учетной политике лизингополучателя для целей налогообложения (письмо УФНС России по г. Москве от 14.12.2005 № 20-12/92338).

📌 Реклама Отключить

Помимо амортизации предмета лизинга лизингополучатель относит в состав расходов по налогу на прибыль начисленный за соответствующий период лизинговый платеж за минусом суммы амортизации предмета лизинга в данном периоде.

Пример

Договор лизинга заключен на 30 месяцев. Общая сумма лизинговых платежей без НДС составляет 375 000 руб. Сумма ежемесячного начисленного лизингового платежа равна:

375 000 руб. : 30 мес. = 12 500 руб.

Стоимость предмета лизинга (станка с ЧПУ), по данным налогового учета лизингодателя (доводится до лизингополучателя справкой с приложением копий первичных документов, подтверждающих заявленную стоимость), составляет 200 000 руб. Станок с ЧПУ, по данным лизингополучателя, относится к 5-й амортизационной группе (код ОКОФ 14 0001010). В соответствии с учетной налоговой политикой лизингополучателя по амортизируемому имуществу устанавливается минимальный срок полезного использования для соответствующей группы, то есть 85 месяцев, применяется линейный метод амортизации. В соответствии с договором лизинга и учетной политикой лизингополучателя для целей налогообложения по лизинговому имуществу применяется коэффициент ускорения амортизации в размере 3. Ежемесячная сумма амортизации предмета лизинга, начисляемая лизингополучателем, равна:

📌 Реклама Отключить

200 000 руб. : 85 мес. × 3 = 7059 руб.

Таким образом, лизингополучатель относит в состав расходов текущего периода 7059 руб. как амортизацию по статье 259 Налогового кодекса и сумму лизингового платежа (подп. 10 п. 1 ст. 264 НК РФ) в размере:

12 500 – 7059 = 5441 руб.

На основании пункта 9 статьи 258 Налогового кодекса компания имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 Налогового кодекса.

📌 Реклама Отключить

По мнению налогового ведомства (письмо ФНС России от 08.04.2009 № ШС-22-3/267), нашедшего поддержку у судей Московского округа (пост. ФАС МО от 11.04.2012 № А40-23166/11-116-67), данное положение не распространяется на лизингополучателей, учитывающих предмет лизинга на своем балансе. На мой взгляд, позиция налоговиков не соответствует Налоговому кодексу, так как комментируемый пункт Кодекса не устанавливает подобного ограничения в отношении лизингополучателей. Указанный вывод подтверждается и судом (пост. ФАС ЦО от 11.11.2011 № А64-5786/2010).

Лизингополучатель (арендатор) применяет спецрежим

Независимо от того, у кого на балансе учитывается лизинговое имущество, лизингополучатель вправе признать в составе расходов для целей УСН или ЕСХН начисленные лизинговые платежи после их оплаты (подп. 4 п. 1 ст. 346.16, подп. 4 п. 2 ст. 346.5 НК РФ), а также сумму НДС по таким платежам (подп. 8 п. 1 ст. 346.16, подп. 8 п. 2 ст. 346.5 НК РФ). Все вышесказанное относится и к арендной плате при заключении договора аренды. 📌 Реклама Отключить

«Выкупная стоимость» лизингового имущества

Претензии налоговиков к порядку учета для целей налогообложения лизингополучателями выкупной стоимости лизингового имущества носят давний характер. В настоящее время налоговики согласились с правомерностью принятия лизингополучателями к вычету НДС с лизинговых платежей в периоде оказания соответствующих услуг и получения счета-фактуры, независимо от того, входит в состав лизингового платежа выкупная стоимость или нет, выделена выкупная стоимость или не выделена (письмо Минфина России от 07.07.2006 № 03-04-15/131). Однако еще продолжают предъявляться претензии о невозможности отнесения выкупной стоимости (особенно в случае, если она не выделена в составе лизинговых платежей) в состав расходов по налогу на прибыль (письмо Минфина России от 06.02.2012 № 03-03-06/1/71) и УСН. Не вдаваясь в подробности, можно сказать, что по указанному вопросу существует обширнейшая арбитражная практика. Судьи полностью поддерживают налогоплательщиков в их праве не выделять выкупную стоимость предмета лизинга и при этом относить всю сумму лизингового платежа в состав расходов. Так, ВАС РФ в определении (определение ВАС РФ от 10.10.2007 № 12038/07) указал, что «вывод инспекции о том, что стоимость выкупной цены имущества должна быть выделена из суммы лизингового платежа и исключена из состава расходов, уменьшающих налогооблагаемую прибыль, не основан на положениях главы 25 Налогового кодекса Российской Федерации». 📌 Реклама Отключить

Налог на имущество при лизинге

Если предметом лизинга является движимое имущество, то независимо от того, у кого на балансе учитывается данное имущество (у лизингодателя или лизингополучателя), налог на имущество в отношении предмета лизинга не начисляется (подп. 8 п. 4 ст. 374 НК РФ; письмо Минфина России от 29.01.2013 № 03-05-05-01/1603).

Транспортный налог при лизинге

Плательщиком транспортного налога в отношении предмета лизинга — транспорта и самоходных машин будет являться та сторона договора лизинга, на которую это имущество будет зарегистрировано в ГИБДД или Гостехнадзоре в соответствии с условиями договора лизинга (ст. 357 НК РФ), независимо от того, у кого на балансе будет учитываться данное имущество.

Бухгалтерский учет лизингополучателя (арендатора)

Бухгалтерский учет лизинговых операций регулируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга (утв. приказом Минфина России от 17.02.1997 № 15 (далее — Указания)) с учетом изменений в нумерации и наименовании счетов, внесенных приказом Минфина России (приказ Минфина России от 31.10.2000 № 94н). 📌 Реклама Отключить

Бухучет операций по договору аренды у арендатора полностью соответствует учету лизинговых операций у лизингополучателя при заключении договора лизинга с условием об учете предмета лизинга на балансе лизингодателя.

Если предмет лизинга учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства» (п. 8 Указаний). Начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 «Расчеты с прочими дебиторами и кредиторами» в корреспонденции со счетами учета издержек производства (обращения) (п. 9 Указаний). При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств» (п. 11 Указаний).

📌 Реклама Отключить

Пример

Общая сумма лизинговых платежей без НДС составляет 375 000 руб. Сумма ежемесячного начисленного лизингового платежа равна 12 500 руб. без НДС. В бухгалтерском учете будут сделаны записи:

ДЕБЕТ 001 «Арендованные основные средства»

– 375 000 руб. — получен в лизинг станок с ЧПУ;

далее ежемесячно:

ДЕБЕТ 20 КРЕДИТ 76

– 12 500 руб. — начислен лизинговый платеж*;

ДЕБЕТ 19 КРЕДИТ 76

– 2250 руб. — принят к учету НДС по лизинговому платежу;

ДЕБЕТ 68 КРЕДИТ 19

– 2250 руб. — предъявлен к вычету НДС по лизинговому платежу;

ДЕБЕТ 76 КРЕДИТ 51

– 14 750 руб. — оплачен лизинговый платеж.

При подписании акта приемки-передачи имущества в собственность лизингополучателя**:

📌 Реклама Отключить

ДЕБЕТ 01 КРЕДИТ 02

– 375 000 руб. — получен в собственность станок с ЧПУ по завершении договора лизинга;

КРЕДИТ 001

– 375 000 руб. — списан с забалансового счета станок ЧПУ.

Примечания

* ПБУ 18/02 в данной ситуации не применяется, так как сумма налогового расхода по договору лизинга совпадает с бухгалтерским расходом по счету 20 «Основное производство» и составляет 12 500 руб.

** Лизинговое имущество может передаваться в собственность лизингополучателя как по договору купли-продажи (п. 5 ст. 15 Закона № 164-ФЗ), так и непосредственно по условиям договора лизинга без составления договора купли-продажи (п. 1 ст. 19 Закона № 164-ФЗ). Гражданское и налоговое законодательство не требует выделения выкупной стоимости предмета лизинга в случае, если он переходит в собственность лизингополучателя по условиям договора лизинга без составления договора купли-продажи (пост. ФАС ЗСО от 20.04.2006 № Ф04-9918/2005(21822-А27-3)). В примере рассмотрены проводки по учету именно такого договора лизинга.

📌 Реклама Отключить

Если предмет лизинга учитывается на балансе лизингополучателя, то его стоимость (с учетом дополнительных расходов лизингополучателя по доведению предмета лизинга до состояния, пригодного к использованию) учитывается на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Арендные обязательства» (п. 8 Указаний), с последующим переводом предмета лизинга в состав основных средств и начислением по нему амортизации установленным лизингополучателем способом.

При этом применение повышающего коэффициента амортизации не выше 3 в бухгалтерском учете при начислении амортизации линейным способом неправомерно (пост. Президиума ВАС РФ от 05.07.2011 № 2346/11). Также лизингополучатель не вправе устанавливать в бухучете срок полезного использования предмета лизинга исходя из срока действия договора лизинга, предусматривающего переход имущества в собственность лизингополучателя (пост. ФАС УО от 10.12.2007 № Ф09-10017/07-С3). Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Арендные обязательства» в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» (п. 9 Указаний). При выкупе лизингового имущества на счетах 01 «Основные средства» и 02 «Амортизация основных средств» производится внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (п. 11 Указаний).

📌 Реклама Отключить

Пример

Общая сумма лизинговых платежей без НДС составляет 375 000 руб. Сумма ежемесячного начисленного лизингового платежа равна 12 500 руб. без НДС. В бухучете будут сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 76 субсчет «Арендные обязательства»

– 375 000 руб. — получен в лизинг станок с ЧПУ;

ДЕБЕТ 19 КРЕДИТ 76 субсчет «Арендные обязательства»

– 67 500 руб. — принят к учету НДС со всей суммы лизинговых платежей;

ДЕБЕТ 01 субсчет «Полученное в лизинг имущество» КРЕДИТ 08

– 375 000 руб. — предмет лизинга отражен в составе основных средств лизингополучателя.

Далее записи делаются ежемесячно:

ДЕБЕТ 76 субсчет «Арендные обязательства» КРЕДИТ 76 «Задолженность по лизинговым платежам»

– 14 750 руб. — начислен лизинговый платеж;

📌 Реклама Отключить

ДЕБЕТ 68 КРЕДИТ 19

– 2250 руб. — предъявлен к вычету НДС из бюджета по лизинговому платежу;

ДЕБЕТ 76 субсчет «Задолженность по лизинговым платежам» КРЕДИТ 51

– 14 750 руб. — оплачен лизинговый платеж;

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация полученного в лизинг имущества»

– 4412 руб. — начисляется амортизация предмета лизинга в бухучете ежемесячно с месяца, следующего за месяцем получения имущества в лизинг*;

ДЕБЕТ 01 субсчет «Собственное имущество» КРЕДИТ 01 субсчет «Полученное в лизинг имущество»

– 375 000 руб. — получен в собственность станок с ЧПУ по завершении договора лизинга**;

ДЕБЕТ 02 субсчет «Амортизация полученного в лизинг имущества» КРЕДИТ 02 субсчет «Амортизация собственного имущества»

📌 Реклама Отключить

– 127 948 руб. — получен в собственность станок с ЧПУ по завершении договора лизинга***.

Ежемесячно с месяца, следующего за месяцем перехода права собственности на имущество к лизингополучателю, и до полного погашения стоимости лизингового имущества:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация собственных основных средств»

– 4412 руб.* — начисляется амортизация по рассматриваемому имуществу.

Примечания

* Лизингополучатель определяет срок полезного использования полученного в лизинг имущества в целях бухгалтерского учета в соответствии со своей учетной политикой для целей бухучета (в примере срок выбран таким же, как для налогового учета, т. е. 85 месяцев). ПБУ 18/02 в данной ситуации применяется, так как сумма налогового расхода по договору лизинга (12 500 руб.) больше бухгалтерского расхода по счету 20 «Основное производство» (4412 руб.), а с месяца, следующего за месяцем выкупа предмета лизинга, бухгалтерский расход будет составлять 4412 руб., а налоговый расход будет отсутствовать.

📌 Реклама Отключить

Руководствуясь принципом рациональности ведения учета (п. 7 ПБУ 1/98), лизингополучатель, на взгляд автора, вправе применять положения ПБУ 18/02 не к отдельным операциям в рамках договора лизинга (начислению амортизации, лизинговому платежу), а к общему результату лизинговых операций за месяц. То есть, в рассматриваемом примере лизингополучатель отражает лизинговые операции по рассматриваемому договору для целей ПБУ 18/02 следующим образом:

В течение срока действия договора лизинга лизингополучатель ежемесячно формирует налогооблагаемую временную разницу на сумму 8088 руб. (12 500 – 4412) и, соответственно, отложенное налоговое обязательство на сумму 1618 руб. (8088 руб. × 20%), что отражается в учете проводкой:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 77

С месяца, следующего за месяцем окончания договора лизинга, и до полной амортизации бывшего в лизинге имущества лизингополучатель ежемесячно погашает налогооблагаемую временную разницу на сумму 4412 руб. (0 – 4412) и, соответственно, отложенное налоговое обязательство в размере 882 руб. (4412 руб. × 20%), что отражается в учете проводкой:

📌 Реклама Отключить

ДЕБЕТ 77 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль».

** Лизинговое имущество может передаваться в собственность лизингополучателя как по договору купли-продажи (п. 5 ст. 15 Закона № 164-ФЗ), так и непосредственно по условиям договора лизинга без составления договора купли-продажи (п. 1 ст. 19 Закона № 164-ФЗ). Гражданское и налоговое законодательство не требует выделения выкупной стоимости предмета лизинга в случае, если он переходит в собственность лизингополучателя по условиям договора лизинга без составления договора купли-продажи (пост. ФАС ЗСО от 20.04.2006 № Ф04-9918/2005(21822-А27-3)). В примере рассмотрены проводки по учету именно такого договора лизинга.

*** Начисленная амортизация составляет 127 948 руб. (4412 руб. × 29 мес. (срок амортизации имущества в ходе действия договора)).

Вычет НДС и имущественные налоги у лизингополучателя

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 апреля 2018 г.

Содержание журнала № 9 за 2018 г.

Л.А. Елина,

Л.А. Елина,

ведущий эксперт При получении лизингового имущества придется решать, как принимать к вычету НДС по лизинговым платежам, надо ли платить налог на имущество. А если предмет лизинга — автомобиль, то надо понять, должен ли лизингополучатель платить транспортный налог.

Налог на имущество при лизинге

Мы на ОСН. Получили в лизинг оборудование, поставили на свой баланс. Получается, нам придется платить налог на имущество? Или это надо будет делать только после того, как выкупим оборудование в собственность?

Мы на ОСН. Получили в лизинг оборудование, поставили на свой баланс. Получается, нам придется платить налог на имущество? Или это надо будет делать только после того, как выкупим оборудование в собственность?

— Если по условиям договора лизинга имущество числится на вашем балансе в качестве основных средств, то налог на имущество вы должны платить при одновременном выполнении двух условийподп. 8 п. 4 ст. 374, п. 4 ст. 376, п. 25 ст. 381, п. 1 ст. 381.1, п. 5 ст. 382 НК РФ; п. 3 Информационного письма Президиума ВАС от 17.11.2011 № 148:

•это имущество относится к 3—10-й амортизационным группам;

•в вашем регионе не действует «движимая» льгота для этого вида имущества либо ваша организация и лизингодатель — взаимозависимые компании (то есть вы получили движимое имущество от взаимозависимого лица).

Вычет НДС по лизинговым платежам

Наша организация — лизингополучатель, ведем деятельность, облагаемую НДС. Договором лизинга предусмотрены:

•перечисление аванса в начале срока действия договора лизинга, который затем постепенно зачитывается в счет оплаты части текущих лизинговых платежей;

•текущие лизинговые платежи, включающие в себя часть выкупной стоимости предмета лизинга.

Лизингодатель выставил нам счет-фактуру на начальный аванс, а после окончания первого месяца аренды — на текущий лизинговый платеж за этот месяц.

Можем ли мы принять НДС к вычету по авансовому счету-фактуре? И имеет ли значение для целей НДС-вычета по текущему платежу то, что в нем «сидит» часть выкупной цены лизингового оборудования?

— Вы можете принять к вычету НДС по авансовому счету-фактуре. Но ежемесячно в части НДС, которая относится к доле аванса, зачитываемой в счет уплаты текущего платежа, вам надо будет восстанавливать часть такого вычета. К примеру, если аванс зачитывается в счет уплаты текущих платежей равномерно в течение 100 месяцев, то по окончании каждого месяца 1/100 части вычета авансового НДС надо восстановитьп. 12 ст. 171, подп. 3 п. 3 ст. 170 НК РФ.

При этом вы имеете право на вычет всей суммы НДС по счету-фактуре, относящемуся к текущему лизинговому платежу. Причем неважно, включает ли в себя сумма текущего лизингового платежа часть выкупной стоимости или нетп. 2 ст. 171, п. 1 ст. 172 НК РФ; Письмо Минфина от 07.07.2006 № 03-04-15/131.

Транспортный налог при лизинге

Планируем взять в лизинг автомобиль. Кто будет платить транспортный налог: мы или лизингодатель? Зависит ли это от того, на чьем балансе учитывается такое авто?

Взяли в лизинг дорогое авто? Тогда и транспортный налог платить, возможно, придется вам

— При лизинге автомобиль может быть временно зарегистрирован на лизингополучателя. Однако кто будет плательщиком транспортного налога, зависит от того, был ли автомобиль изначально зарегистрирован в ГИБДД на лизингодателяст. 357 НК РФ; пп. 48—48.2 Правил, утв. Приказом МВД от 24.11.2008 № 1001; Письма Минфина от 17.08.2015 № 03-05-06-04/47422; ФНС от 11.12.2013 № БС-4-11/22368. При этом не имеет значения, на чьем балансе учитывается лизинговый автомобиль.

Ситуация 1. Лизингодатель зарегистрировал автомобиль на себя, а потом была оформлена временная регистрация этого автомобиля лизингополучателем. В таком случае платить транспортный налог должен лизингодатель, а не лизингополучатель. Наличие временной регистрации авто на лизингополучателя не влияет на уплату налога.

Ситуация 2. Автомобиль не был зарегистрирован на лизингодателя — он сразу же был временно зарегистрирован на лизингополучателя. Тогда плательщик транспортного налога — лизингополучатель.

Плата «Платону» по лизинговому грузовику

У нас транспортная компания. Взяли в лизинг грузовик, применяем ОСН. Как учитывать для целей налогообложения прибыли плату за вред дорогам федерального значения системе «Платон», которую мы вносим на свой лицевой счет? Мы платим ее авансом, а потом зачитываем в счет поездок.

— Порядок признания в налоговом учете платы «Платону» зависит от того, кто является плательщиком транспортного налога по лизинговому грузовику: ваша организация или лизингодатель.

Ситуация 1. Вы (лизингополучатель) платите транспортный налог. В таком случае:

•вы можете уменьшить этот налог на плату «Платону». Сумму платы вы возьмете из отчета операторап. 2 ст. 362 НК РФ; Письмо ФНС от 09.01.2017 № БС-4-21/65@. Если плата больше налога, то налог за этот грузовик вам платить вообще не придетсяПисьмо ФНС от 04.05.2017 № ПА-4-21/8499;

•если плата «Платону» больше транспортного налога, то разницу можете учесть для целей налогообложения прибылип. 1 ст. 264 НК РФ. При этом сам транспортный налог не учитывайте в затратахПисьма Минфина от 11.07.2017 № 03-03-10/43987, от 27.06.2017 № 03-03-10/40602; ФНС от 20.09.2017 № СД-4-3/18806@.

Обратите внимание на то, что аванс, внесенный оператору системы «Платон» в счет планируемых поездокПисьмо Минфина от 26.01.2017 № 03-05-05-04/3747:

•нельзя учесть в налоговых затратах в качестве самостоятельного платежа;

•не получится учесть в качестве вычета транспортного налога.

Только когда авансовая плата «Платону» будет зачтена в счет конкретных поездок, вы сможете такую «отъезженную» плату учесть либо в уменьшение транспортного налога, либо в качестве самостоятельного прочего налогового расхода.

Ситуация 2. Вы не платите транспортный налог по грузовику, его платит лизингодатель. Однако лизингодатель не сможет уменьшить свой налог на вашу плату «Платону» по лизинговому грузовикуПисьмо Минфина от 18.07.2016 № 03-05-04-04/41940. Следовательно, вы можете учесть всю сумму «отъезженной» платы «Платону» в своих прочих затратах.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Аренда / лизинг»:

Как учитывается НДС по договорам лизинга: возмещение, переуступка, УСН

Евгений Смирнов 5 # Налоги

Евгений Смирнов 5 # Налоги

Как учитывается НДС при лизинге

НДС по договору лизинга в 2020 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг.

Навигация по статье

- НДС по лизингу при УСН

- НДС по лизингу у ИП

- НДС у лизингополучателя

- Налоговый вычет при лизинге

- НДС при переуступке

- НДС при досрочном погашении лизинга

- НДС у лизингодателя

- Проводки по НДС по договору лизинга

- Проводки по НДС у лизингополучателя

- Проводки НДС у лизингодателя

Лизингополучатель за владение и пользование вверенным основным средством (ОС) вносит лизинговые платежи. Они включают в себя расходы лизингодателя по приобретению необходимого имущества, его комиссионное вознаграждение, иные затраты, связанные с исполнением обязательств. Эти суммы по своим признакам относятся к объектам обложения НДС, поэтому договорная стоимость должна быть увеличена на сумму НДС.

НДС по договору лизинга в 2020 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг.

Если компания-лизингодатель находится на упрощенной системе налогообложения, то лизинговые платежи не подлежат обложению НДС. Во всех остальных случаях применяется соответствующая ставка НДС.

Ниже речь пойдет о том, как определить, облагается ли лизинг НДС, в каком порядке это осуществляется и о других особенностях учета финансовой аренды.

НДС по лизингу при УСН

УСН является спецрежимом, освобожденным от НДС (гл. 26 НК РФ). Упрощенцев – лизингополучателей значительно больше, чем компаний-лизингодателей, которые находятся на УСН. Связано это с тем, что есть ограничения в применении этой системы налогообложения и зависят они от дохода компании и доли юридических лиц в уставном капитале.

Эксклюзивные лизинговые предложения для бизнеса

Европлан предлагает оформить автомобили любого класса в лизинг по самым выгодным ставкам в России. Оцените выгоду лично!

Посмотреть доступные авто

Лизингодатель на УСН может выставлять счета-фактуры с НДС — в этом случае он обязан уплатить всю сумму в бюджет. Зачесть же НДС с приобретенного имущества он не может. Такого права законодательство ему не предоставляет. Лизингополучатель, выбравший УСН «доходы минус расходы», учитывает НДС, полученный при передаче основного средства в составе его стоимости. Такое же условие действует при учете услуг аренды по договору лизинга.

НДС по лизингу у ИП

Если ИП находится на общем режиме налогообложения, то он является плательщиком НДС. Правила учета по операциям лизинга у него такие же, как у лизингополучателя в форме ООО.

Лизингодателем ИП быть не может, так как законодательством лизинговые компании определены как коммерческие организации с несколькими учредителями.

Если ИП находится на спецрежимах (ЕНВД, УСН, патент) — он неплательщик НДС. Им не платится НДС с реализации товаров и услуг, следовательно, нет оснований к его возмещению из бюджета.

НДС у лизингополучателя

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, предприятие может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. При правильно оформленных подтверждающих документах НДС при лизинге подлежит возмещению в полном объеме.

Однако на практике встречаются случаи, когда налоговая инспекция пытается разделить НДС с лизингового платежа в разрезе аренды и оплаты основного средства. Но Минфин в письмах от 15 ноября 2004 года № 03 – 04 — 11/ 203, от 23 ноября 2004 года № 03 – 03 – 01 — 04/ 1/ 128 дал разъяснения о невозможности такого деления и подтвердил право организации использовать вычет в полном объеме. С 2004 года такого же вывода придерживаются и арбитражные суды России.

Когда имущество по договору лизинга находится на балансе у лизингополучателя, НДС к вычету принимается ежемесячно. На основании счета-фактуры, сумма вычета заносится в книгу покупок.

Налоговый вычет при лизинге

Налоговый вычет — это сумма, на которую можно уменьшить платежи в бюджет. В основном вычет применяется в отношении НДС. Сумма уплаты налога на добавленную стоимость уменьшается на величину поступивших товарно-материальных ценностей или оказанных услуг.

Лизинговая система построена так, что бюджет должен все время делать возврат НДС компаниям-лизингодателям. Оплачивая поставщикам дорогостоящее имущество, они осуществляют погашение НДС с его полной стоимости. После передачи оборудования в аренду компания получает платежи значительно меньше его стоимости. Таким образом, вычет НДС по лизингу у лизингодателя всегда больше, чем уплата.

Возмещение НДС при лизинге у лизингополучателя в случае, когда имущество передано на баланс получателя, также сопряжено с проблемами. Условием возмещения НДС является факт приходования ТМЦ на баланс организации или оказания ей услуг. В этом случае фирмы постоянно имеют НДС к возмещению по договору лизинга до момента его окончания.

Проблемы возврата НДС из бюджета возникают в случаях, когда налогоплательщик не может предоставить полный пакет документов или часть из них не соответствует требованиям НК РФ.

Приобретенное в лизинг имущество должно полностью участвовать в видах деятельности, подлежащих обложению НДС. Тогда налог с арендных платежей возмещается в полном объеме. Иногда организация ведет свою деятельность в нескольких направлениях, включая те, что не облагаются НДС. В этом случае налог с лизинговых платежей подлежит пропорциональному распределению на все виды производств. НДС со льготируемой деятельности не принимается к вычету.

Как вернуть НДС по лизингу

При заполнении декларации по НДС, из размера налога, начисленного по реализации и авансам, вычитается НДС по лизинговым платежам. В случае когда размер вычета НДС превышает его значение к уплате, согласно ст. 21 НК РФ, эту сумму можно подать на возмещение, то есть возвратить из бюджета.

Возврат НДС при лизинге возможен только при соблюдении следующих условий:

- счет-фактура, выставленная лизингодателем, соответствует требованиям ст. 169 НК РФ;

- имеется подтверждение оплаты;

- имущество учитывается у лизингополучателя;

- основное средство используется организацией в деятельности, облагаемой НДС.

Для возврата суммы из бюджета необходимо:

- Написать заявление в ИФНС на возврат в произвольной форме с указанием суммы.

- Предоставить договор лизинга, акт приема-передачи основного средства, документы, подтверждающие оплату ежемесячных платежей.

- Отразить суммы возврата в книге покупок.

- Представить счета-фактуры, акты выполненных работ, заполненные в соответствии с законодательством.

Предприятию могут отказать в возмещении НДС в случае, если оно находится в стадии банкротства, оплату по договору производило векселями, договорами цессии или с привлечением займов.

НДС при переуступке

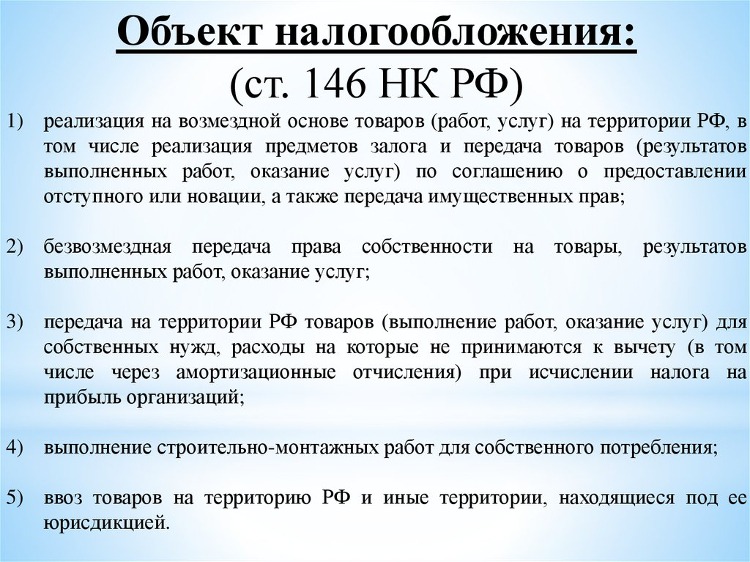

Переуступка лизинга — это цессия. Возникает потребность в этом действии в большинстве случаев из-за неплатежеспособности лизингополучателя. Согласно п. 1 ст. 146 НК РФ, передача прав на имущество облагается НДС.

При договоре цессии налоговую базу устанавливают на основании ст. 154 НК РФ. Значение определяется как разница между суммой первоначального договора и всеми платежами по нему, включая авансовые.

Согласно ст. 174 НК РФ, новый участник договора может предъявить к вычету НДС по сумме оставшихся платежей по договору лизинга при наличии счета-фактуры.

НДС при досрочном погашении лизинга

При досрочном выкупе лизингового имущества особенности учета возникают как у лизингополучателя, так и у лизингодателя и зависят они от того, на чьем балансе учитывался объект.

Если стороны договорились, что лизингодатель учитывает ОС на своем балансе, то досрочное погашение требует выполнения проводок в следующей последовательности:

- Лизингодатель списывает первоначальную стоимость ОС, амортизационные начисления, остаточную стоимость; проводит прочую реализацию на сумму досрочного погашения; выделяет НДС к уплате в бюджет.

- Лизингополучатель отражает переход права собственности; начисляет сумму досрочных платежей на основании счета-фактуры, указывая на счете РБП (расходы будущих периодов), выделяет с нее НДС. При этом сумма НДС ставится к возмещению, списываются со счета РБП на счета затрат суммы по срокам договора.

Если стороны пришли к соглашению, что лизингополучатель учитывает ОС на своем балансе, то досрочное погашение фиксируется следующим образом:

- Лизингодатель передает ОС лизингополучателю, начисляет досрочные платежи, выставляет счет-фактуру, начисляет НДС в бюджет.

- Лизингополучатель производит действия, описанные двумя абзацами выше.

В обоих описанных случаях операция не является предоплатой и НДС ставится к зачету из бюджета или к уплате на основании счета-фактуры.

НДС у лизингодателя

Приобретая товар для последующей сдачи его согласно договоренности, лизингодатель берет всю сумму НДС с этой операции к возмещению. Фактически сумма продажи оборудования делится на длительный период, растягивая НДС к уплате по сделке на годы. За счет постоянно приобретаемого имущества лизинговые компании формируют стабильный вычет по НДС. Возмещая этот вычет из бюджета, лизинговый бизнес сам имеет возможность кредитоваться в банке и успешно исполнять свои обязательства.

Проводки по НДС по договору лизинга

Ведение бухучета по операциям лизинга регламентируется соответствующим приказом Минфина РФ от 17 февраля 1997 года № 15. Объект лизинга может учитываться на балансе одной из сторон: лизингодателя или лизингополучателя. Этот порядок закрепляется в договоре или в дополнительном соглашении к нему.

В бухучете он, как правило, показывается на счете основных средств. Если имущество учитывается на балансе лизингодателя (счет 01 «Основные средства»), то лизингополучатель отражает его стоимость на забалансовом счете 001 («Арендованные основные средства»).

Учет всех расчетов по договору лизинга производится на счете 76, с отдельной аналитикой по платежам: аванс (для учета авансов), текущие платежи (ежемесячные платежи), выкупная стоимость (стоимость имущества при выкупе). Далее принимаются в расчет все нюансы учета продавца и покупателя лизингового имущества.

Проводки по НДС у лизингополучателя

По договору лизинга, у лизингополучателя имущество будет учитываться на забалансовом счете. Амортизационные отчисления он делать не будет, так как забалансовые счета не предусматривают изменения стоимости до перехода права собственности. Остальные операции по договору отражаются в соответствии с предоставляемыми документами лизингодателя. Бухгалтерские проводки:

- Дебет 001 — полученное по договору лизинга ОС поставлено на забалансовый счет.

- Дебет 20 Кредит 76 — отражен в затратах платеж по договору лизинга (проводка делается ежемесячно).

- Дебет 19 Кредит 76 — отражен НДС с ежемесячного лизингового платежа.

- Дебет 68 Кредит 19 — НДС принят к вычету (проводка ежемесячная).

- Дебет 76 Кредит 51 — перечисление обязательного лизингового платежа.

После выполнения всех обязательных платежей, лизингополучатель сторнирует сумму с забалансового счета, делая проводку по кредиту 001. Одновременно имущество ставится на балансовый счет лизингополучателя (Дебет 01 Кредит 02 — сумма основного средства за минусом НДС, так как сумма НДС по имуществу принималась к зачету по выставленным счетам-фактурам лизингодателя).

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Подробнее

Проводки НДС у лизингодателя

В случае, когда имущество, согласно договору остается на балансе лизингодателя до полного выкупа, отражать амортизацию и НДС будет он. В бухгалтерском учете используется счет 03, субсчет «Материальные ценности, предоставленные во временное пользование». Проводки при лизинге ОС будут, с учетом его амортизационных отчислений, следующие:

| Проводка | Действие |

| Дебет 08 Кредит 60 | Поступление ОС на баланс лизингодателя |

| Дебет 19 Кредит 60 | Отражение НДС по поступившему ОС |

| Дебет 03 Кредит 08 | Принятие ОС к учету (в момент подписания договора лизинга) |

| Дебет 68 Кредит 19 | Взятие НДС к вычету (после подписания договора) |

| Дебет 20 Кредит 02 | Начисление амортизации ОС (ежемесячно, до момента выкупа ОС или до момента истечения срока полезного использования) |

| Дебет 51 Кредит 62 | Отражение поступившего ежемесячного платежа лизингополучателя |

| Дебет 62 Кредит 90 | Отражение выручки по платежу |

| Дебет 90.03 Кредит 68 | Начисление НДС 20% от поступившей суммы |

| Дебет 01 Кредит 03 | Списание первоначальной стоимости ОС в момент передачи его лизингополучателю |

| Дебет 02 Кредит 01 | Списание начисленной до момента выкупа амортизации ОС |

| Дебет 91.2 Кредит 01 | Списание на прочие расходы остаточной стоимости ОС за минусом амортизации. |

| Дебет 62 Кредит 91 | Учет дохода (выкупной стоимости) ОС |

| Дебет 91 Кредит 62 | Начисление НДС с выкупной стоимости |

Примеры проводок, приведенные выше, дают исчерпывающее понятие о порядке отражения операций у лизингодателя и выделения НДС.

На учет лизингового имущества, как видно выше, влияет несколько факторов: срок договорных отношений, порядок выкупа, момент фиксации права собственности на предмет договора, проводки.