Содержание

- Расчет НДС онлайн

- Формула ндс для excel

- Формула для расчета НДС в Excel

- Способ 1. Ручной ввод формул

- Способ 2. Пользовательская функция

- Как правильно посчитать НДС 20% от суммы в Microsoft Excel

- Как в Эксель (Excel) посчитать цену без НДС (вычесть НДС из цены)?

- Как прибавить НДС 20% к сумме: формула

- Рассчитываем из налоговой базы

- Рассчитываем от итогового размера

- Определяем размер с НДС по базе

- Видеоинструкция

- Формулы расчета НДС

- 1. Формула расчета НДС.

- 2. Формула расчета суммы с НДС.

- 3. Формула расчета суммы без НДС.

- 4. Формула расчета (выделения) НДС из общей суммы.

- Как в Excel создать таблицу с формулами для расчета НДС

- Как списывать НДС, выделенный в чеках на покупку ГСМ?

Для расчета НДС онлайн введите в калькулятор сумму и процентную ставку (по умолчанию 18%), затем нажмите «Начислить» или «Выделить». Если необходимо, скопируйте сумму НДС прописью.

+ Начислить — Выделить

| Сумма без НДС: | 0 ₽ | |

|---|---|---|

| НДС 18%: | 0 ₽ | |

| Сумма с НДС: | 0 ₽ |

Сумма НДС прописью: Скопировать текст

Сохрани калькулятор, чтобы не потерять:

Добавить в закладки Что такое НДС

НДС — это налог с прибыли. Все производители являются плательщиками НДС и должны уплачивать его не позднее 25 числа месяца, следующего за налоговым периодом. По НДС налоговым периодом является квартал. В 2018 году стандартный размер НДС — 18%.

Расчет НДС онлайн

Рассчитать НДС поможет онлайн калькулятор nds-calculator.net. Теперь не нужно производить никаких расчетов вручную, достаточно ввести в калькулятор сумму, процентную ставку, выбрать «Выделить» или «Начислить» и моментально получить расчет НДС с прописью.

Расчет НДС вручную

Для самостоятельного расчета налога (он в РФ установлен в размере 18% на большинство товаров и услуг), нужно действовать в следующем порядке:

- Пусть налогооблагаемая сумма равна 1000 рублей.

- Размер НДС составит = (1000 х 18):100 = 180 рублей.

Существуют также льготные ставки НДС (например 0% или 10%). Расчет налога и подача декларации производятся за каждый квартал до 20-го числа месяца, следующего за отчетным периодом.

Предположим, вы приобрели тонну зерна за 10 000 рублей. После помола и продажи муки предприятие получило 30 000 рублей. Зерно и мука относятся к группе продовольственных товаров, продажа которых облагается ставкой НДС 10%.

Расчет НДС, который вы обязаны уплатить с этой сделки:

- Выделяется НДС из суммы затрат на покупку зерна по формуле:

10 000 : 1,1 = 9 090 руб.

10 000 – 9 090 = 910 руб. - Отразите сумму в 910 руб., как налог, оплаченный поставщику. Эту сумму потребуется учесть в окончательном расчете, после реализации муки.

- Партия муки продана за 30 000 руб. Из этой суммы 3 000 руб. Это НДС, который нужно уплатить по закону в бюджет, остальными средствами можно распорядиться по своему усмотрению.

- Производится окончательный расчет суммы НДС, подлежащего уплате с учетом оплаченного при покупке зерна налога — 910 руб.

- Итого, в бюджет надлежит оплатить:

3 000 — 910 = 2090 руб.

Такая процедура называется принятием к зачету уплаченного ранее налога за зерно. Чтобы иметь возможность делать расчет НДС таким образом, требуется:

- подтверждать стоимость приобретения материалов и сырья счет-фактурами;

- все материалы, приобретаемые для производства, должны стоять на приходе и фиксироваться в бухгалтерских документах.

Если учет закупаемого сырья не ведется должным образом, вы не сможете зачесть налог и будете переплачивать.

НДС — это налог, который вы должны оплатить с суммы, вырученной за произведенный и реализованный товар, и уменьшенный на сумму налога, оплаченного при покупке сырья. Этот онлайн калькулятор поможет начинающим предпринимателям рассчитать НДС.

НДС в 2018

Что изменилось? Утверждена новая форма декларации по НДС. За 1 квартал 2018 года она должна подаваться уже по новой форме.

Формула ндс для excel

Формула для расчета НДС в Excel

Узнаем различные способы расчета налога на добавленную стоимость в Excel и детально изучим формулы, в том числе научимся выделять, прибавлять и вычитать НДС.

В статье приведены расчеты для ставки в 18% (действовавшей до 2019 г.), для пересчета налога по новой ставке в 20% не забудьте в формулах поменять ставку с 18% на 20%.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед тем как посчитать НДС в Excel, вспомним что это такое и каким вообще данный налог бывает.

Как следует из названия, налог на добавленную стоимость — это косвенный налог, начисляемый на прибавочную (добавленную) стоимость товара (или услуги) в соответствии с утвержденными налоговыми ставками (согласно налоговому кодексу РФ).

В России налоговые ставки для расчета НДС бывают 3 видов в зависимости от типа товара: 18% (применяется по умолчанию, стандартная ставка для большинства товаров), 10% и 0% (сниженная ставка для определенных категорий товаров).

С 2019 г. ставку НДС в России с 18% подняли до 20%, учтите это при расчете налога в новых периодах.

Если вам нужно вычислить НДС не для России, а к примеру, для Украины, Белоруссии или Казахстана, то в этих странах действуют следующие налоговые ставки (по другим странам данные можно посмотреть здесь):

- Украина. 20% (стандартная), 0% (сниженная);

- Белоруссия. 20% (стандартная), 10%, 0,5% или 0% (сниженная);

- Казахстан. 12% (стандартная).

В общем и целом, величина ставки в зависимости от страны может меняться, но смысл налоговых платежей остается один и тот же.

Поэтому в последующих примерах мы будем рассматривать расчеты только для российской системы налогообложения, но в случае необходимости формулы легко скорректировать (изменив размер ставки) и для любой другой страны.

Теперь перейдем к рассмотрению различных способов расчета НДС в Excel.

Способ 1. Ручной ввод формул

Давайте подумаем какие вообще есть варианты подсчёта формулы налоговых отчислений.

У нас есть 3 варианта — мы можем либо отдельно рассчитать налог, либо добавить, либо вычесть.

В итоге, после выбора варианта подсчета, полученный результат можно вручную ввести в поле ввода с помощью формулы.

Рассмотрим каждый из трех вариантов более подробно.

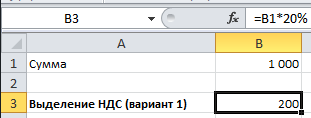

Предположим, что у нас есть сумма S (без учета налога) и мы хотим выделить для нее величину налога на добавленную стоимость.

Для выделения налога нам нужно эту сумму умножить на налоговую ставку, т.е. S * 18%:

Рассмотрим еще один вариант, пусть в сумму S уже включен налог.

В этом случае, так как в начальной величине S содержится 18% ставка, поделив сумму на 118% и умножив на 18% мы получим выделенный налог на добавленную стоимость, т.е. (S / 118%) * 18%:

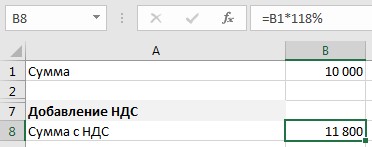

Прибавление НДС

Начальные условия те же самые, для суммы S рассчитаем полную сумму с учетом налога. Чтобы прибавить НДС необходимо к сумме (100%) добавить выделенный налог (18%), другими словами умножить ее на 118%, т.е. S * 118%:

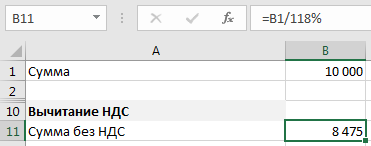

Вычитание НДС

Начальные условия — нам известна сумма S, но с тем условием, что в ней уже учтен налог.

Так как итоговая сумма составляет 118% (как в примере выше), то чтобы вычесть НДС и получить сумму без учета налога, нам необходимо разделить ее на 118%, т.е. S / 118%:

Как видим у нас есть 3 варианта формулы расчета, в зависимости от того, что именно и как нужно посчитать.

Способ 2. Пользовательская функция

Поэтому в качестве ещё одного подхода к подсчету формулы, напишем пользовательскую функцию, которая объединяла бы все варианты расчета и автоматизировала расчеты, чтобы уменьшить вероятность ошибки, к примеру, при наборе формулы.

Как мы уже выяснили, расчет зависит от 3 параметров: исходной суммы (для которой будем производить расчет), размера ставки (18%, 10% или 0%) и типа расчета (выделение, вычитание или прибавление).

Поэтому в качестве аргументов функции и зададим указанные параметры.

Переходим в окно редактора Visual Basic (сочетание клавиш Alt + F11), добавляем новый модуль (через меню Insert -> Module) и затем копируем туда код нашей функции:

Как правильно посчитать НДС 20% от суммы в Microsoft Excel

Сегодня хотел написать небольшую шпаргалку о расчете НДС или налога на добавленную стоимость. Все это как нельзя актуально, так как с 1 января 2019 года изменилась налоговая ставка НС с 18 процентов она возросла до 20%.

Сегодня хотел написать небольшую шпаргалку о расчете НДС или налога на добавленную стоимость. Все это как нельзя актуально, так как с 1 января 2019 года изменилась налоговая ставка НС с 18 процентов она возросла до 20%.

Что это такое НДС по сути? — Это косвенный налог, начисляемый на прибавочную (добавленную) стоимость товара (или услуги) в соответствии с утвержденными налоговыми ставками исходя из налогового кодекса Российской Федерации.

Правильно посчитать НДС от суммы на калькуляторе очень просто: нужно сумму (или стоимость) без НДС умножить на 20 и разделить на 120. Это универсальная формула.

Теперь расскажу о том, как правильно посчитать НДС 20% в Microsoft Excel.

К рассмотрению я предлагаю несколько вариантов базовых сценариев обсчета НДС:

Выделение НДС 20% из суммы

Для примера, возьмем сумму в ячейке B1 в 1 000 едениц, с которой мы и будем производить расчеты. Допустим нам нужно выделить для нее величину налога на добавленную стоимость. Для этого нам нужно эту сумму умножить на налоговую ставку, т.е. С1 * 20%:

Так же может быть и еще вариант, когда в сумму уже включен налог и нам нужно его выделить из суммы, тогда формула расчета будет выглядеть так B1/120%*20%:

Прибавление НДС 20% из суммы

Теперь рассчитаем полную сумму с учетом налога. Чтобы прибавить НДС необходимо к сумме (100%) добавить выделенный налог (20%), другими словами умножить ее на 120%, в итоге получаем B1*120%:

Вычитание НДС 20% из суммы

В этом варианте нам известна сумма С1, но в ней уже учтен налог в 20%.

Так как итоговая сумма составляет 120% (как в примере выше), то чтобы вычесть НДС и получить сумму без учета налога, нам необходимо разделить ее на 120%, т.е. B1/120%:

Для удобства и наглядности расчетов предлагаю вам скачать файл примера расчетов НДС 20% по которому и была подготовлена данная статья.

На сегодня это всё, о чем я хотел написать. Всем удачи!

Как в Эксель (Excel) посчитать цену без НДС (вычесть НДС из цены)?

Как в программе Эксель (Excel) найти стоимость без НДС, если дана сумма с НДС?

Если известна стоимость товара с НДС, то посчитать стоимость без НДС (отнять НДС) можно по следующей формуле:

Цена товара без НДС = Цена товара с НДС — Цена товара с НДС * (Ставка НДС / (100 + Ставка НДС)).

В России величина НДС на данный момент равна 20%, но есть некоторые категории товаров, которые облагаются ставкой 10%.

То есть прежде чем выделять цену без НДС, нужно знать, какая именно налоговая ставка применяется к данному товару.

Цена товара с НДС равна 1200 рублей, ставка равна 20%.

Цена без НДС = 1200 — 1200 * (20 / (100 + 20)) = 1200 — 1200 * 20/120 = 1200 — 1200 * 1/6 = 1200 — 200 = 1000 рублей.

Теперь рассмотрим, как завести такую формулу в Эксель (Excel).

1) Если ставка НДС для всех товаров одинаковая, то это значение можно записать в отдельной ячейке, а ссылку на неё в формуле сделать абсолютной.

Также можно записать это числовое значение непосредственно в формуле.

Для первого товара записываем формулу:

То есть C3 — это ячейка со стоимостью с НДС, а $D$9 — это ячейка со ставкой НДС.

Чтобы сделать абсолютную ссылку на ячейку со ставкой НДС удобнее всего нажать на клавишу F4.

После этого остаётся скопировать эту формулу в нижестоящие ячейки.

2) Если ставка НДС для каждого товара разная, то можно добавить ещё один столбец со ставкой.

Формула для первого товара будет такой:

То есть здесь налоговая ставка берётся из соответствующего столбца и равна 10%.

А для следующего товара формула будет:

То есть будет браться ячейка с уже другой налоговой ставкой, то есть 20%.

3) Также в Интернете можно найти надстройку для Excel, в которой имеется специальная функция для работы с НДС.

Эта надстройка называется Vba-Excel, скачать её можно здесь.

После скачивания файла его нужно открыть и нажать на кнопку «Установить».

Затем включаем надстройку через «Файл» -> «Параметры» -> вкладка «Надстройки».

В результате появится функция под названием «НДС», позволяющая находить цену без НДС.

ЧИСЛО — исходное число.

ТОЛЬКО_НДС — может принимать значения 0 (требуется найти сумму без НДС) или 1 (требуется найти сумму с НДС), в нашем случае нужен 0.

СТАВКА — если она равна 20%, то пишем 0,2; если 10% — пишем 0,1. По умолчанию = 20%.

Как прибавить НДС 20% к сумме: формула

Налог на добавленную стоимость – это один из ключевых показателей, с которым приходится работать предпринимателям, бухгалтерам, финансистам и сотрудникам налоговой. Вычисления с НДС можно провести и при помощи обычного калькулятора, однако это достаточно трудозатратно. Excel готов облегчить жизнь всем тем, кто регулярно сталкивается с расчётом величины налога. Разберёмся, как прибавить НДС 20% к сумме формулой в Excel.

Рассчитываем из налоговой базы

Для начала определимся, как вычислять размер из налоговой базы. Чтобы выполнить эту операцию, нужно взять облагаемую базу и умножить её на ставку. На данный момент в России ставка составляет 20% (в связи с последними изменениями).

Определяем размер налога

Для определения величины мы используем такие формулы:

- общая: База налогообложения * 0,2.

- Для Excel: ячейка с налоговой базой * 0,2.

На практике Excel применяют для того, чтобы сразу высчитать значения для нескольких показателей. Составим таблицу – в первой будет отражена база, во второй – размер НДС, в последней – величина совместно с НДС. Чтобы использовать формулу, проводим следующую последовательность действий:

- Ставим курсор в первую пустую ячейку с размером налога, а затем пишем знак «=».

- Выделяем первую область, в которой содержатся данные для расчёта, ставим знак «*» после появившегося адреса, пишем значение 0,2.

- Нажимаем Enter , а затем берём значение за угол и растягиваем на всю таблицу.

Если таблица размещена в левом верхнем углу, то формула примет следующий вид: =A2*0,2 (можно увидеть в строке состояния).

Чтобы выставить денежный формат (начнёт учитывать копейки), нужно выделить всю область, нажать на ней правой кнопкой мыши, перейти в «Формат ячеек» и установить параметр «Денежный».

Прибавляем 20% к сумме

Показатель рассчитан, но этого недостаточно. Нужно прибавить полученный итог к тому, который был изначально. Последовательность действий в данном случае будет практически аналогичной:

- Устанавливаем курсор в первую ячейку столбца «Сумма с НДС» и прописываем «=».

- Кликаем по А2 с базой налогообложения и ставим после адреса знак «+».

- Кликаем по В2 (в которой содержится высчитанная по формуле величина) и применяем комбинацию.

- Берём С3 за угол и переносим на весь оставшийся столбец для того, чтобы формула автоматически применилась на другие.

В нашем случае она выглядит так: =А2+В2.

Показатели рассчитаны, размеры таблицы можно увеличивать до необходимых.

Рассчитываем от итогового размера

Часто пользователи сталкиваются с ситуациями, когда величина дана уже с прибавленным налоговым показателем, и нужно определить его размер (извлечь из итогового значения).

Определяем величину налога

Сначала нужно вывести размер из итогового числа.

В подобной ситуации нужно применять следующие формулы:

- общая: Итог с НДС / 120% * 20%;

- для Excel: ячейка с суммой / 1,2 * 0,2.

Чтобы было проще, таблицу менять мы не будем. Лишь возьмём за условие, что изначально заполнен только раздел «Сумма с НДС» – остальные пусты:

- Устанавливаем указатель в первую область второго столбца и вводим формулу «=С2/1,2*0,2».

- Нажимаем на Enter .

- Растягиваем на весь столбец.

Высчитываем базу

Всё, что осталось сделать – это определить сумму, которая была обложена НДС. Нужно будет применить вычитание:

- Кликаем по началу пункта «База налогообложения».

- Пишем «=», кликаем по первой области третьего столбца с итогом, пишем «-» и жмём на ячейку второго столбца (выделенный объём налога).

- Закрепляем формулу, растягиваем результат на весь столбец.

Определяем размер с НДС по базе

Если отдельный показатель величины налогового платежа не нужен, можно сразу прибавить НДС 20% и получить итог. Таблица будет иметь два столбца – «База» и «Величина с НДС».

- общая: База + База * 20% либо База * 120%

- Excel: ячейка с базой * 120%.

Для расчёта нужно:

- Поставить курсор на искомое значение.

- Вписать «=», нажать на ячейку с данными, прописать «*1,2».

- Принять формулу, растянуть столбец.

Итоговая формула такова: =А2*1,2.

Видеоинструкция

Ознакомившись с видеоинструкцией, вы быстрее сможете настроить Excel под расчёт и прибавление объёма НДС.

Как видно, Excel позволяет автоматизировать операции расчёта и сэкономить огромное количество времени. Буквально в течение нескольких минут можно составить простейшую таблицу с формулами и модернизировать её под свои нужды, а затем использовать для любых значений.

Формулы расчета НДС

Одна из задач на проценты — расчет НДС, расчет суммы с НДС, суммы без НДС, выделения НДС из общей суммы.

1. Формула расчета НДС.

Пусть известна сумма S. Надо вычислить сумму НДС, составляющую 18 процентов от S.

Пример. Сумма 10 000 рублей, НДС составит.

НДС = 10000 * 18 / 100 = 1800.

2. Формула расчета суммы с НДС.

Пусть известна сумма S. Надо вычислить Sн — сумму с НДС. Используя формулу расчета процента от числа, получаем:

Sн= S + S * 18 / 100.

Sн= S * (1 + 18 / 100) = S * 1.18.

В РФ учет НДС ведется с примененим специального документа счета-фактуры. формат бланка счета-фактуры и правила его заполнения строго регламентированы.

Пример. Сумма 10 000 рублей, сумма с НДС составит.

Sн = 10000 * 1.18 = 11800

3. Формула расчета суммы без НДС.

Пусть известна сумма с НДС Sн. Надо вычислить S — сумму без НДС. Запишем сначала формулу вычисления суммы с НДС, а потом получим из нее формулу расчета суммы без НДС.

Обозначим N = 18 / 100, тогда:

S = Sн / (1 + N) = Sн / (1+0.18) =

Sн / 1.18

Пример. Сумма с НДС равна 1180 рублей, НДС 18 процентов. Сумма без НДС составляет:

A2= 1180 / (1 + 0.18) = 1000.

4. Формула расчета (выделения) НДС из общей суммы.

Пусть известна сумма с НДС Sн. Надо вычислить сумму НДС.

Используем формулу расчета суммы без НДС.

НДС = Sн — Sн / 1.18 =

Sн * (1 — 1/1.18)

Пример. Сумма с НДС равна 11800. Сумма НДС составит:

НДС= 11800 * (1 — 1 / 1.18) = 1800.

(1-1/1.18) приблизительно равно 0.152542, тогда

НДС= 11800 * 0.152542 = 1799.9956.

Избавьтесь от утомительных

расчетов с помощью этих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж

Подробнее…

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв

Подробнее…

Расчет себестоимости и рентабельности продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах

Подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов

Подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и P&L

- 36 коэффициентов

- Динамика за 5 периодов

- Риск банкротства

- ДДС прямым и косвенным методом

- Отчет об источниках и использовании денежных средств

Подробнее…

Финансовый анализ РСБУ (Россия)

- Вертикальный и горизонтальный Анализ баланса и ОПУ

- 70 коэффициентов

- Динамика за 8 периодов

- Риск банкротства

Подробнее…

Точка безубыточности. Рентабельность продаж

- Расчет доходности при большом ассортименте

- Прибыль

- Наценка

- Минимальная наценка

- Маржинальный анализ

- Точка безубыточности

Подробнее…

Оценка стоимости бизнеса

- Все три основных подхода

- Доходный

- Рыночный (сравнительный)

- Затратный (имущественный)

Подробнее…

Посмотрите полный список таблиц >>>

Разработка Excel-таблиц

экономической и управленческой

тематики. Условия тут >>>

Как в Excel создать таблицу с формулами для расчета НДС

Приобретая товары, нередко приходится определять заложенную в стоимости товара сумму НДС. Для этого достаточно создать небольшую таблицу, которая при изменении данных о стоимости товара мгновенно рассчитает сумму НДС. Таблица, представленная на рис. 1, условно разделена на две части: область ввода А1:В4, в которую занесены действующая ставка НДС в процентах (ячейка В1) и стоимость товара с НДС (ячейка В3), а также область вывода А5:В8. В области вывода определяется удельная сумма НДС в стоимости товара и стоимость товара без НДС.

Рис. 1. Таблица расчета суммы НДС (с числовыми данными)

Рис. 2. Таблица расчета суммы НДС (с формулами)

Второй способ состоит в вычитании из стоимости товара предварительно вычисленной суммы НДС: =Стоимость товара – Сумма НДС или в табличном виде: =В3–В5.

При вычитании, как правило, округление применять нецелесообразно, если используемые при этом значения предварительно были округлены. Таблицы расчета суммы НДС (с числовыми значениями и формулами) приведены на рис. 1 и 2.

Как списывать НДС, выделенный в чеках на покупку ГСМ?

Цитата (МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 24 января 2017 г. N 03-07-11/3094):В связи с письмами по вопросу вычета налога на добавленную стоимость по товарам, приобретенным за наличный расчет в розничной торговле сотрудниками организации, на основании кассовых чеков, в которых сумма налога выделена отдельной строкой, Департамент налоговой и таможенной политики сообщает.

Согласно пункту 1 статьи 172 главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (далее — Кодекс) вычеты сумм налога на добавленную стоимость производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг, имущественных прав), документов, подтверждающих фактическую уплату сумм налога при ввозе товаров в Российскую Федерацию, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 3, 6 — 8 статьи 171 Кодекса.

Указанными пунктами статьи 171 Кодекса предусмотрены особенности вычета сумм налога на добавленную стоимость, уплаченных налогоплательщиком непосредственно в бюджет, а также сумм налога, уплаченных сотрудниками организации в составе командировочных и представительских расходов.

Таким образом, особенности вычета сумм налога на добавленную стоимость в отношении товаров, приобретаемых в розничной торговле, Кодексом не предусмотрены. В связи с этим суммы налога по товарам, приобретенным в розничной торговле, без наличия счетов-фактур к вычету не принимаются.

Что касается включения указанных сумм налога в состав расходов при формировании налоговой базы по налогу на прибыль организаций, то согласно пункту 1 статьи 170 Кодекса суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), если иное не установлено положениями главы 21 Кодекса, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, за исключением случаев, предусмотренных пунктом 2 данной статьи Кодекса.

Пунктом 2 статьи 170 Кодекса установлено, что суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг) в случаях, перечень которых установлен данным пунктом статьи 170 Кодекса.

Отсутствие у налогоплательщика документов, в том числе счетов-фактур, подтверждающих его право на применение вычета по налогу на добавленную стоимость, указанным перечнем не предусмотрено. Поэтому оснований для включения данного налога в стоимость товаров (работ, услуг) при налогообложении прибыли в этих случаях не имеется.

Учитывая изложенное, организация не вправе учесть в составе расходов при формировании налоговой базы по налогу на прибыль организаций сумму налога на добавленную стоимость, предъявленную покупателю и указанную в кассовом чеке при приобретении товаров в розничной торговле и не принятую к вычету в целях налога на добавленную стоимость.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

О.Ф.ЦИБИЗОВА

24.01.2017