Содержание

- Глава 4. Ограничения налогового планирования

- 4.1. Законодательные ограничения

- Налоговый менеджмент (63 стр.)

- Тесты

- 5.3. Налоговое планирование на уровне хозяйствующего субъекта (на предприятии)

- Налоговое планирование

- Цели налогового планирования

- Стратегическое и текущее налоговое планирование

- Этапы налогового планирования

- Выявление налоговых рисков

- Анализ налоговых проблем и постановка задачи для разработки налоговой схемы

- Выбор основных инструментов для осуществления налогового планирования

- Разработка налоговой схемы

- Виды налогового планирования Виды налогового планирования:

- Элементы и этапы налогового планирования Элементами налогового планирования являются:

- Способы налогового планирования

- Этапы налогового планирования

- Риски налогового планирования

- Сущность налогового планирования

- Цели

- Этапы

- Определение главных рисков

- Анализ проблем и постановка задач

- Инструменты

- Создание схемы налогового планирования

- Налоговое планирование в Украине

- Литература

- Налоговые льготы в системе налогового планирования

Глава 4. Ограничения налогового планирования

В настоящее время налогоплательщик для целей налогового планирования имеет право прибегать к использованию тех методов и средств налогового планирования, которые не запрещены законодательством. Государство, руководствуясь, прежде всего, фискальным интересом, а так же судебная власть, руководствуясь интересами правосудия, ограничивают сферу применения налоговой минимизации с помощью различных методов. Классификация которых приведена в таблице.

Таблица № 3.

|

Ограничения налогового планирования |

||

|

Законодательные ограничения |

Административное воздействие |

Специальные судебные доктрины |

|

Законодательно определенные процедуры контроля и противодействия нежелательной, с точки зрения государства, деятельности налогоплательщика. |

Законодательно определенные полномочия государственных органов по принуждению хозяйствующих субъектов к отказу от применения сомнительных методов налоговой минимизации, реализуемые, как правило, путем привлечения к ответственности. |

Выработанные судебной практикой подходы к определению объективных намерений сторон при осуществлении сделок или осуществлении финансово-хозяйственных операций. |

|

Например: − государственная регистрация; − постановка на налоговый учет; − применение контрольно-кассовой техники; − сертификация продукции; − ведение бухгалтерского и налогового учета; − «штрафные» налоги; − «запретительные» таможенные пошлины; − иные требования законодательства. |

Например: − взыскание недоимки; − пени; − штрафы; − солидарное исполнение обязанности по уплате налога правопреемниками при реорганизации; − контроль со стороны государства и механизмы вмешательства в деятельность налогоплательщика при трансфертном ценообразовании; − специальные нормы права, направленные на пресечение оффшорных схем. |

Например: − доктрина «Существо над формой»; − доктрина «Деловая цель»; − доктрина «Сделки по этапам»; − доктрина «Недобросовестность налогоплательщика»; − доктрина «Злоупотребление правом»; − доктрина «Необоснованная налоговая выгода»; − доктрина «Анормальные акты управления» − доктрина «Экономически обоснованные расходы». |

4.1. Законодательные ограничения

Законодательные ограничения – это законодательно определенные процедуры контроля за финансово-хозяйственной деятельностью налогоплательщика с целью не допущения применения им незаконных или нежелательных, с точки зрения государства, приемов и способов.

Например, законодательные ограничения предусматривают обязанность субъекта пройти государственную регистрацию, предоставлять документы, необходимые для исчисления и уплаты налога, и др. К таким ограничениям можно отнести и установленные меры ответственности за нарушения налогового законодательства.

Субъектам хозяйственной деятельности следует учитывать и исполнять следующие законодательные ограничения:

1) государственная регистрация, порядок которой регламентируется Федеральным законом от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В настоящее время уполномоченным органом, осуществляющим государственную регистрацию юридических лиц и индивидуальных предпринимателей, является Федеральная налоговая служба России. Если предпринимательская деятельность ведется без государственной регистрации, то это влечет привлечение лица, осуществляющего предпринимательскую деятельность, к двум видам ответственности:

− наложение административного штрафа в размере от 500 до 2000 рублей (ст. 14.1 КоАП РФ);

− привлечение к уголовной ответственности в виде штрафа, обязательных работ, ареста или лишения свободы на срок до пяти лет (ст. 171 УК РФ).;

2) постановка на налоговый учет. Налогоплательщики должны вставать на учет в налоговых органах по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению. Постановка на налоговый учет организаций и индивидуальных предпринимателей по мету их нахождения (жительства) осуществляется налоговыми органами на основании сведений, содержащихся с соответствующих государственных реестрах (Единый государственный реестр юридических лиц и Единый государственный реестр индивидуальных предпринимателей). Постановка на учет организации по месту нахождения ее обособленного подразделения осуществляется на основании специального заявления. Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления им всех необходимых документов. Статьями 116 и 117 НК РФ предусмотрены санкции соответственно за нарушение налогоплательщиком установленного срока подачи заявления о постановке па налоговый учет и за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе;

3) применение контрольно-кассовой техники (машин). Если хозяйствующий субъект производит расчеты за товары, работы и услуги посредством наличных денежных средств или платежных карт (как с населением, так и с организациями), ему придется применять указанную технику. Данный регламент и его особенности регулируются Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». К нарушителям закона применяются меры административной ответственности в виде наложения штрафа: на должностных лиц — от 30 до 40 МРОТ; на юридических лиц — от 300 до 400 МРОТ (ст. 14.4 КоАП РФ);

4) сертификация товаров (работ, услуг). Многие производимые и реализуемые товары, работы и услуги подлежат обязательной сертификации, в соответствии с Федеральным законом от 27.12.02 г. № 184-ФЗ «О техническом регулировании». Подтверждение соответствия может носить добровольный или обязательный характер. Субъекту предпринимательской деятельности следует обратить особое внимание, так как нарушение правил обязательной сертификации влечет наложение административного штрафа: па должностных лиц — от 10 до 20 МРОТ с конфискацией предметов административного правонарушения; на юридических лиц — от 200 до 300 МРОТ с конфискацией предметов административного правонарушения (ст. 19.19 КоАП РФ);

5) ведение бухгалтерского и налогового учета. Порядок ведения бухгалтерского учета регулируется Федеральным законом от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» и Положениями по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.

6) иные требования законодательства Российской Федерации.

Так же к законодательным ограничениям можно отнести успешно применяемые в ряде стран специальные штрафные налоги (penalty tax), которые применяются к налогоплательщикам в специальных случаях. К штрафным налогам относятся:

• налог за неразумное аккумулирование прибыли корпорации. Он применяется в случаях, когда корпорация уклоняется от распределения дивидендов, употребляет средства дивидендов на цели, признаваемые неразумными, а именно: для последующего предоставления займов акционерам корпорации; для предоставления акционерам возможности использовать средства корпорации для личных целей; на инвестиции в ценные бумаги, если эта деятельность нетрадиционна для предприятия;

• налог на личные холдинговые компании. Применяется с целью ограничить использование корпораций в качестве так называемых чековых книжек, т. е. корпораций, учрежденных с целью совершения операций с ценными бумагами для ее учредителей или в качестве «инкорпорированных талантов», т. е. корпораций, учрежденных для распоряжения средствами ее владельца (артистов, спортсменов и т. д.).

Налоговый менеджмент (63 стр.)

Доля доходов ООО «Восход» от реализации продукции, произведенной из собственной сельхозпродукции, равна 73 % {(500 000 руб. – 45455 руб.): (700 000 руб. – 75963 руб.) х 100 %}. Этот показатель позволяет организации перейти на уплату ЕСХН. Доля дохода от выполнения ремонтно-строительных работ – 27 % (100 % – 73 %).

Налоговая нагрузка при общем режиме налогообложения составляет.

Доход без учета НДС равен 624037 руб. {(500000 руб. – 45455 руб.) + (200000 руб. – 30508 руб.)}. Материальные затраты за вычетом НДС – 448074 руб. {(400000 руб. – 61017 руб.) + (120000 руб.– 10909 руб.)}.

Сумма НДС, подлежащая уплате в бюджет, – 4037 руб. ((45455 руб. + 30508 руб.) – (10909 руб. + 61017 руб.)).

Налоги на фонд оплаты труда составят: 26000 руб. (130000 руб. Х 20 %) – ЕСН начисленный; 13390 руб. (130 000 руб. Х 10,3 %) – взносы на обязательное пенсионное страхование. Таким образом, сумма ЕСН, уплачиваемая в бюджет, составит 12610 руб. (26000 руб. – 13390 руб.).

Общая сумма расходов – 604074 руб., из них: 404838 руб. – материальные затраты; 130 000 руб. – заработная плата; 12610 руб. – ЕСН; 13390 руб. – взносы на обязательное пенсионное страхование.

В соответствии с п. 9 ст. 274 НК РФ организация, получающая прибыль (убыток) от сельскохозяйственной деятельности, обязана вести раздельный учет затрат по такой деятельности. Поскольку разделить расходы в данном случае невозможно, организация распределяет их по видам деятельности пропорционально доле доходов от сельскохозяйственной деятельности в общем доходе организации по всем видам деятельности.

Расходы по реализации собственной сельхозпродукции равны 453055 руб. (604074 руб. Х 75 %).

Налоговая база по налогу на прибыль от реализации собственной сельхозпродукции – 1490 руб. (454545 руб. – 453055 руб.).

Ставка налога на прибыль от реализации собственной сельхозпродукции в 2005 г. составляла 0 %, поэтому налог на прибыль равен 0 руб.

Расходы на выполнение ремонтно-строительных работ – 151018 руб. (604074 руб. Х 25 %).

Налоговая база по налогу на прибыль по ремонтно-строительным работам сельхозтехники – 18474 руб. (169492 руб. – 151018 руб.).

Ставка налога на прибыль по иным (не сельскохозяйственным) видам деятельности составляет 24 %, поэтому налог на прибыль равен 4433 руб. (18474 руб. Х 24 %).

Налоговая нагрузка при применении ЕСХН составляет следующие значения.

Если организация не предполагает снижать цену при переходе на ЕСХН, доход от реализации, учитываемый при формировании налоговой базы по ЕСХН, равен 700 000 руб.

Затраты организации, учитываемые при формировании налоговой базы, составят 663390 руб.: 448074 руб. – материальные затраты; 71926 руб. (10909 руб. + 61017 руб.) – НДС; 130 000 руб. – заработная плата; 13390 руб. (130 000 руб. Х 10,3 %) – взносы на обязательное пенсионное страхование.

Налогооблагаемая база по ЕСХН равна 36610 руб. (700 000 руб. – 663390 руб.).

Таким образом, сумма ЕСХН, уплачиваемая в бюджет, составит 2196 руб. (36610 руб. Х 6 %).

Экономия на налогах при применении ЕСХН по сравнению с общим режимом налогообложения в 2005 г. составит: (4433 руб. + 4037 руб. + 12610 руб.) – 2196 руб. = 18884 руб.

Для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей) и для налогоплательщиков, которые уже состоят на учете в налоговых органах, порядок перехода на уплату ЕСХН различен. Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе перейти на уплату ЕСХН с момента постановки на учет в налоговой инспекции, для этого они должны подать заявление о переходе на специальный режим одновременно с заявлением о госрегистрации.

Предприятия и индивидуальные предприниматели, уже осуществляющие деятельность в сфере агробизнеса, если они предполагают перейти на уплату ЕСХН, обязаны подать соответствующее заявление в период с 20 октября по 20 декабря текущего года. Организации подают заявление в налоговую инспекцию по своему местонахождению, а индивидуальные предприниматели – по месту жительства.

Контрольные вопросы

1. Каково значение корпоративного налогового менеджмента в современных российских условиях?

2. В чем Вы видите выгоды для предприятия от организации корпоративного налогового менеджмента?

3. Чем отличаются понятия налоговая оптимизация, налоговая минимизация?

4. Раскройте причины уменьшения налогов в современном мире?

5. Чем отличается механизм бюджетирования на предприятии от государственного?

6. Подробно охарактеризуйте виды налогового планирования и их особенности.

7. Опишите поэтапный механизм организации налогового планирования на предприятии.

8. Какова специфика НДС с точки зрения налоговой оптимизации?

9. В чем специфика налогового планирования в рамках специальных налоговых режимов?

Список рекомендуемой литературы

1. Налоговый кодекс Российской Федерации. – М.: ГроссМедиа, 2006.

2. Налоговый Кодекс Российской Федерации. Части 1, 2 (с последними изменениями и дополнениями) www.garant.ru/main/10800200-000.htm

3. Акулинин Д.Ю. Правовые аспекты налогового планирования //Налоговый вестник. 2004. № 10.

4. Акчурина Е.В. Оптимизация налогообложения: Учебно-практическое пособие. М.: ОСЬ-89, 2003.

5. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика /Под ред. к.ю.н. А.В. Брызгалина. Изд 2-е, перераб. и доп. – Екб.: Издательство «Налоги и финансовое право», 2005.

6. Васильева А.А., Гурвич Е.Т. Отраслевая структура российской налоговой системы //Проблемы прогнозирования. 2005. № 3.

7. Джаарбеков С.М. Методы и схемы оптимизации налогообложения. М.: ИЦФЭР, 2004.

8. Дуканич Л.В. Налоги и налогообложение. Серия «Учебники и учебные пособия». Ростов н/Д: Феникс, 2000.

9. Евстигнеев Е.Н. Основы налогового планирования. СПб.: Питер, 2004.

10. Злобина Л.А., Стажкова М.М. Оптимизация налогообложения экономического субъекта: Учебное пособие. М.: Академический проект, 2003.

11. Кобенко А. Формирование бюджета налогов //Финансовый директор. 2004. № 4.

12. Липатова И.В. Налоговое планирование: принципы, методы, правовые вопросы //Финансы. 2003. № 7

13. Лукаш Ю.А. Оптимизация налогов. Методы и схемы. М.: ГроссМедиа, 2005.

14. Мельник Д. Налоговый менеджмент. М.: Финансы и статистика, 1999.

15. Муравьев В.В. Организация налогового планирования на предприятии //Аудит и финансовый анализ. 2001. № 2.

16. Налоговое планирование /Е. Вылкова, М. Романовский. – СПб.: Питер, 2004.

17. Налоговый менеджмент: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» /Под ред. проф., чл. – корр. РАН Поршнева А.Г. – М.: ИНФРА-М, 2003

18. Румянцев А.В. Налоговое регулирование в зарубежных странах //Менеджмент в России и за рубежом. 1998. № 6.

19. Эрзин Д.Г. Основные элементы налоговой учетной политики на 2005 год //Российский налоговый курьер. 2005. № 5.

20. Юткина Т.Ф. Налоговый менеджмент. Учебник. – М.: ИНФРА-М, 2001.

Тесты

1. Налоги возникли вследствие…

А: появления государства

Б: становления промышленности

В: развития торговли

2. Под фискальной функцией налога понимается:

А: функция количественного отражения налоговых поступлений и их сопоставления с потребностями государства

Б: функция формирования стабильной доходной части государственного бюджета

В: функция ограничения (сдерживания определенных видов деятельности либо производства определенных товаров и услуг)

3. По способу взимания налоги подразделяются на…

А: общеобязательные и факультативные,

Б: прямые и косвенные,

В: абстрактные и целевые,

Г: регулирующие.

4. Налоги выполняют функции:

А: фискальную,

Б: регулирующую,

В: контрольную,

Г: финансирование социальной политики,

Д: функцию совокупного денежного эквивалента ценности услуг государства.

5. Налоги, в зависимости от органа, который устанавливает и имеет право изменять и конкретизировать, делятся на…

А: федеральные, региональные, местные,

Б: закрепленные и регулирующие,

В: общие и специальные.

6. В зависимости от масштаба и сферы влияния налоговая политика государства делится на:

А: внутреннюю и внешнюю

Б: тактическую и стратегическую

7. Создание оффшорных компаний считается:

А: налоговой оптимизацией

Б: уклонением от уплаты налогов

В: налоговой минимизацией

8. Возможность применения налогоплательщиком пробелов в законодательстве для сокращения своих обязательств перед бюджетом – это сущность:

А: налоговой оптимизации

Б: уклонения от уплаты налогов

9. Нельзя отнести к принципам корпоративного налогового планирования:

А: полноценное использование налоговых льгот

Б: уплату минимальной суммы положенных налогов

В: несвоевременную уплату налогов

Г: уплату налогов в последний день установленного срока

10. Нельзя отнести к законодательным ограничениям корпоративного налогового планирования:

А: обязанность субъекта зарегистрироваться в налоговом органе

Планирование на уровне хозяйствующего субъекта

Формы и методы планирования на уровне хозяйствующих субъектов зависят от их организационно-правовой формы, отраслевой принадлежности и других факторов. Для коммерческих организаций основным предполагаемым финансовым результатом деятельности является прибыль. В современных условиях России, характеризующихся относительно высоким уровнем инфляции, фактическим отсутствием регулирования цен, широким распространением предоплаты и бартера, сложно обеспечить точность прогнозирования, в том числе прогнозирования прибыли.

Предмет данной главы — налоги как основной источник доходов бюджетной системы, а также общая характеристика налоговой системы и налоговой политики современной России. Такое ограничение крута рассматриваемых вопросов обусловлено тем обстоятельством, что в любой университетской программе для студентов экономических специальностей логика построения и принципы функционирования системы налогообложения в той или иной степени рассматриваются в нескольких учебных курсах. Прежде всего упомянем о самостоятельной учебной дисциплине Налоги и налогообложение , в которой характеризуются, общие аспекты построения налоговой системы. Принципы регламентации налогов, относящиеся к компетенции правовых дисциплин, в частности вопросы налогового права, раскрываются в курсе Финансовое право . Вопросы налогового планирования в ходе обучения получают освещение дважды и с разных сторон (а) государственное и муниципальное планирование налоговых поступлений — компонент бюджетного планирования, т. е. бюджетного процесса (б) налоговое планирование на уровне хозяйствующих субъектов, иногда называемое налоговым менеджментом, изучается в курсе Финансовый менеджмент . Основы распределения налоговых поступлений между бюджетами разных уровней подлежат анализу в учебной дисциплине Бюджетная система РФ .

Налоговое планирование на уровне хозяйствующих субъектов является неотъемлемой частью управления финансами предприятий и может быть представлено как налоговый менеджмент. Главной задачей налогового планирования, как было отмечено выше, является минимизация налогов на основе максимального использования возможностей налогового законодательства, в том числе налоговых льгот. Одним из элементов налогового планирования должна быть и оценка риска совершения налоговых правонарушений, во избежание которых требуется тщательная проработка не только Налогового кодекса РФ, но и положений Конституции РФ, а также гражданского, административного и уголовного законодательства. Конечной же целью налогового менеджмента является сокращение фактических издержек, связанных с уплатой налогов.

В начале 1990-х годов процесс формирования налоговых отношений в России завершился принятием Закона РФ от 27.12.91 г. № 2118-1 Об основах налоговой системы в Российской Федерации , одновременно породив ряд новых проблем во взаимоотношениях государства с налогоплательщиками. Отсутствие опыта налогового администрирования в условиях рыночных отношений привело к появлению неточностей в налоговом законодательстве, которыми не преминули воспользоваться налогоплательщики в ущерб государственным интересам. Так, Закон РФ от 06.12.91 г. № 1992-1 О налоге на добавленную стоимость не предусматривал налогообложения товарообменных операций, что привело к массовому уклонению от налогов путем осуществления преимущественно бартерных сделок. Частичные поправки к налоговым законам приводили к изменениям в законодательно-нормативных актах, нередко имевших, к тому же, обратную силу, что снижало эффективность налогового планирования на уровне хозяйствующих субъектов.

К одному из основных методов управления финансами относят процесс финансового планирования на уровне общегосударственного органа управления и на уровне хозяйствующих субъектов. Как и управление в целом, планирование представляет собой деятельность, направленную на решение проблем и задач в будущем. Степень разработанности планов зависит от используемой исходной базы, многовариантности получаемых результатов и т. п. Финансовое планирование является составной частью экономического планирования и решает конкретные задачи, связанные с организацией финансов.

Необходимо отметить специфическую особенность информационного обеспечения планирования на региональном уровне. Так как в отличие от планирования на уровне предприятия или другого хозяйствующего субъекта оказываются более усложненными не только цели планирования, но и объем и качество необходимой информации.

В Советском Союзе экономическое развитие опиралось на модель индустриализации, основанной на принципах так называемого «примитивного накопления», которая применялась Иосифом Сталиным начиная с 1929 г. Система централизованного и авторитарного планирования, а также полное отсутствие заинтересованности в прибыли со стороны хозяйственных субъектов действовали так, что добавленная стоимость, полученная в сельском хозяйстве, реинвестировалась в промышленность. Базовые сектора последней являлись приоритетными. Целью было достижение наиболее полной хозяйственной автаркии. ВНП увеличивался ежегодно на 3,3% в период с 1928 по 1938 г.5 Такое же развитие сталинской модели экономического роста продолжалось и в послевоенное время. Однако начиная с середины 50-х годов внимание постепенно переключалось на потребление. В течение 50-х темпы роста сохранялись на уровне 6,6%, в 60-х — 5,3%. Таким образом, процесс экономического роста продолжался, но темпы его замедлились в сравнении с показателями стран Запада. Страны Центральной и Восточной Европы, находившиеся после войны под советским влиянием, развивались подобным же образом. С самого начала они вынуждены были принять жесткие нормы сталинской модели экономического роста, делая акцент на развитие базовых отраслей промышленности. ВНП этих стран увеличивался впечатляющими темпами в течение 50-х годов, испытав, однако, определенное замедление в последующем десятилетии. Среднее значение темпов роста в 50-х годах, равное 5,6%, опустилось до 4,9% в период между 1961 и 1971 гг.6

При расчете моделей планирования первостепенное значение имеет определение периода исследования. Он должен браться таким, чтобы исходные данные были бы однородны. При этом следует иметь в виду, что слишком малый период исследования не позволяет выявить общие закономерности. В то же время нельзя брать и слишком большой период, так как любые экономические закономерности непостоянны и могут существенно изменяться в течение длительного времени. В связи с этим при практической плановой работе наиболее целесообразно использовать для перспективного планирования годовые данные финансовой деятельности за 5 лет, а для текущего (годового) планирования — квартальные данные за 1 — 2 года. При существенных изменениях условий работы хозяйствующего субъекта в плановом периоде в рассчитанные на основе экономико-математических моделей показатели вносятся необходимые коррективы. Экономико-математическое моделирование позволяет также перейти в планировании от средних величин к оптимальным. Повышение уровня научно обоснованного планового показателя требует разработки нескольких вариантов планового показателя, исходящих из различных условий и путей развития хозяйствующего субъекта, с последующим отбором оптимального варианта. Для нахождения такого оптимального варианта используются экономико-математические. модели. Построение экономико-математической модели финансового показателя складывается из следующих основных этапов.

Для российских предприятий можно отметить две сферы, особенно важные для применения планирования. Это, прежде всего вновь возникшие частные фирмы. Бурный процесс накопления капитала привел к увеличению и усложнению деятельности многих из рыночных субъектов, а также к возникновению других факторов, создающих потребность в формах планирования, адекватных современному рыночному хозяйству. Главная проблема, связанная с применением планирования в данной сфере, — сохраняющееся еще у многих предпринимателей недоверие к формальному планированию, основанное на мнении, что бизнес — это умение крутиться , правильно ориентироваться в конкретной обстановке, принимать ответственные решения на основе интуиции, опыта, а отсюда недостаточное внимание к использованию потенциала плана. Вторая область внедрения планирования — государственные и приватизированные предприятия. Для них функция планирования является традиционной. Но их опыт планирования относится в основном к периоду централизованно управляемой экономики. Планирование на этих предприятиях носило вторичный характер, отражало плановую деятельность на центральном и отраслевом уровнях, а поэтому не предполагало серьезного умения анализировать и предвидеть рыночные действия, определять собственные цели развития. Поэтому и тем и другим предприятиям в процессе принятия управленческих решений приходится заново осваивать опыт внутрифирменного планирования.

С переходом на рыночные отношения функции налогов расширились, их роль и значение в бюджетном процессе и в национальной экономики в целом существенно возросли. В этой связи как на уровне отдельных хозяйствующих субъектов, так и на макроуровне, стали особенно актуальными вопросы налогового планирования и прогнозирования.

КОМАНДНАЯ ЭКОНОМИКА — способ ориентации и управления экономической системой, хозяйством страны, основанный на высоком уровне централизации функций руководства экономикой, применении директивных методов управления, сосредоточении основных видов ресурсов производства в государственной собственности. Команда — группа людей, призванная выполнять определенную работу, задание. Обычно команда работает на лидера, который ставит задачу и распределяет работу между ее членами. Командные методы управления основаны на том, что субъект управления, управляющий орган вырабатывает директивы, команды, распоряжения, подлежащие неукоснительному исполнению со стороны объекта управления, подчиненных субъекту лиц. Административно-командная система — система управления экономикой страны, в которой главенствующая роль принадлежит распределительным, командным методам и власть сосредоточена у центральных органов управления, в бюрократическом аппарате. Для административно-командной системы характерно централизованное директивное планирование, предприятия действуют в соответствии с доводимыми им из верхних эшелонов управления плановыми заданиями..

Для экономики России на этапе перехода к рынку государственное стратегическое планирование особенно актуально. Органам, управляющим экономикой, просто необходимо предвидение хода процессов развития приватизации и демонополизации, результатов становления многообразных форм собственности, последствий технологического обновления производства и т.д. По мере стабилизации ситуации в экономике возможности для выявления закономерностей и тенденций социально-экономического развития расширяются, повышается степень предсказуемости изменений в экономике и поведения разных субъектов хозяйственных отношений. Усиливается потребность в более глубокой и всесторонней проработке долговременной и многоплановой экономической политики. С переходом к новому этапу рыночных реформ на всех уровнях управления, во всех звеньях народного хозяйства возрастает роль специалистов, умеющих принимать оптимальные решения, относящиеся к будущему, постоянно согласовывать текущую деятельность со стратегическими целями.

Кадровая работа — 1) элемент рынка труда 2) на предприятии, в организации — одна из основных и важнейших составных частей управления персоналом 3) совокупность логически и организационно взаимосвязанных систематических, конструктивных практических действий, призванных обеспечивать реализацию целей и задач кадровой политики в области подготовки, отбора, распределения (расстановки), переподготовки и повышения квалификации, оценки деятельности (в том числе аттестации), продвижения и перемещения кадров, включая резерв на выдвижение. К. р. организуется в соответствии с кадровой политикой. Ее конкретными объектами прежде всего являются действующие кадры руководителей и специалистов народного хозяйства, его отдельных отраслей, министерств и ведомств (федерального, регионального и местного уровней), предприятий, фирм, учреждений различных форм собственности и т. д., а также те лица, которым предстоит трудиться в качестве руководителей и специалистов. Отдельные компоненты самой технологии работы с кадрами — обучение, подбор, оценка, назначение на должность и др. Обычно в к. р. выделяются такие основные функции планирование и прогнозирование потребности в кадрах наем на работу анализ рабочих мест и трудовых процессов расстановка профессиональное обучение и повышение квалификации регулирование доходов и зарплаты предоставление льгот, услуг и других привилегий работникам (охрана здоровья, техника безопасности и пр.) планирование карьеры, продвижение по службе, перемещения и увольнения. Функции к. р. реализуют определенные субъекты, образующие в совокупности одну из подсистем управления персоналом (человеческими ресурсами) на предприятии, в организации, ведомстве и т. д.

Важной составляющей налогового планирования является анализ факторов, влияющих на формирование налогооблагаемой базы по отдельным видам налогов. Однако следует иметь в виду, что при государственном налоговом планировании сложно учесть все особенности формирования налогооблагаемой базы. Это приводит к погрешностям в определении реальных сумм налоговых поступлений в бюджет и более доступно при налоговом планировании на уровне хозяйствующих субъектов. Например, реальность поступления в бюджет налога на прибыль зависит не только от объема производства, ценовой политики, уровня инфляции, определяющих величину прибыли от реали-

Причины появления, логика формирования и перспективы развития этих направлений достаточно очевидны. Во-первых, на уровне хозяйствующего субъекта финансы и бухгалтерский учет тесно переплетены. Вряд ли оспариваем тезис о том, что невозможно стать грамотным финансистом без надлежащего и, заметим, весьма приличного знания концептуальных основ бухгалтерского учета, его логики и техники. Верно и обратное бухгалтер, ограничивающий сферу своей деятельности следованием типовым проводкам, не желающий вникнуть в специфику финансового планирования, бюджетирования и имитационного финансового моделирования, никогда не сможет подняться выше уровня заурядного клерка. Не случайно, в развитых странах, в частности, в странах, исповедующих англо-американскую модель бухгалтерского учета, проводят различие между собственно бухгалтером (a ountant и счетоводом (bookkeeper). Дело в том, что решения финансового характера на уровне предприятия сводятся, по сути (а) к оптимизации его баланса, являющегося, как известно, наилучшей финансовой моделью предприятия, и (б) инициализации и оптимизации денежных потоков. Подобные решения, с одной стороны, базируются на доскональном понимании принципов движения средств по счетам бухгалтерского учета, а, с другой стороны, предполагают применение разнообразных финансовых моделей, учитывающих, в том числе, стохастический характер параметров многих операций и временную ценность де-

ИНДИКАТИВНОЕ ПЛАНИРОВАНИЕ (от лат. indi ator — указатель), ориентирующее, советующее, недирективное планирование на государственном уровне. Индикативные планы являются, по сути, планами-прогнозами и составляются для помощи фирмам, предприятиям, хозяйствующим субъектам в разработке их планов, исходя из видения экономического будущего государственными органами или привлечёнными ими научными организациями.

ИНДИКАТИВНОЕ ПЛАНИРОВАНИЕ (от лат. indi ator — указатель) — советующее, ориентирующее планирование на государственном уровне. Индикативные планы, представляющие планы-прогнозы, составляются с целью помочь хозяйствующим субъектам, фирмам ориентироваться, разрабатывать собственные планы, исходя из видения экономического будущего государственными органами и привлеченными ими научными организациями.

В процессе налоговой реформы особое значение приобретают мероприятия по совершенствованию работы в сфере налогов, обеспечивающих наибольшую долю поступлений в бюджеты разных уровней и во внебюджетные фонды — НДС, налог на прибыль, единый социальный налог, налог на доходы физических лиц, налог на добычу полезных ископаемых. Предполагаемые результаты этих мероприятий обязательны к учету в процессе налогового планирования как на макроуровне, так и на уровне отдельных хозяйствующих субъектов организаций и ПБОЮЛ. Например, при прогнозировании НДС необходимо учитывать следующие изменения налогового законодательства

5.3. Налоговое планирование на уровне хозяйствующего субъекта (на предприятии)

Понятие «налоговое планирование» на предприятии, в фирме и других хозяйствующих субъектах подразумевает под собой усилия, направленные на достижение оптимального уровня налогообложения посредством уменьшения размеров объема налоговых платежей.

Налоговое планирование является важной составной частью финансовой деятельности предприятия. Налоговое планирование на уровне хозяйствующего субъекта можно рассматривать в широком и узком смысле слова.

В широком понимании налоговое планирование на уровне хозяйствующего субъекта можно подразделить на четыре этапа.

На первом этапе решается задача выбора предпринимательской деятельности, ее организационно-правовой формы. Например, предприятие осуществляет торговую деятельность, реализуя продукты или медицинские товары. Согласно налоговому законодательству, в сфере торговли медицинскими товарами имеется значительное количество льгот в сравнении с торговлей продуктами. Еще большее количество льгот имеется, если предприятие зарегистрировано в офшорной зоне.

На втором этапе решается задача о выгодном с налоговой точки зрения расположении как самого предприятия, так и его структурных подразделений (регионы, свободные экономические и офшорные зоны).

На третьем этапе налогового планирования изучается возможность максимально полного и правильного использования льготного налогообложения, снижения объемов налоговых платежей с учетом возможности заключения выгодных сделок, наличия финансовых и трудовых ресурсов, знания налогового законодательства и других условий.

На четвертом этапе учитывается при налоговом планировании рациональное размещение финансовых средств и активов предприятия с учетом знания рынка.

В зависимости от длительности периода и решаемых задач налоговое планирование можно подразделить на тактическое и стратегическое. Тактическое налоговое планирование призвано решать задачи третьего этапа, имеющие текущий характер. Стратегическое планирование определяет долговременный курс предприятия в области легального снижения налоговых расходов на основе глубокого знания налогового законодательства и предусматривает решение задач, которые поставлены на первом, втором и третьем этапах налогового планирования.

Содержание налогового планирования в узком смысле означает организацию и методику расчета объемов конкретных налогов предприятия на очередной финансовый год и среднесрочное планирование (на 3 года).

Вместе с тем при рассмотрении вопроса налогового планирования следует различать уплату налогов и уклонение от уплаты налогов. При планировании налогов нужно исходить из принципа: все, что не запрещено законом, — разрешено, и это не будет считаться нарушением норм права. Налогоплательщик может разрабатывать прогнозы предстоящих платежей и методы их регулирования в сторону уменьшения, снижая свои фискальные обязательства предусмотренными нормативными актами приемами и способами.

Кроме того, налоговые платежи могут быть уменьшены за счет занижения доходов, сокрытия отдельных хозяйственных операций с целью исключения обложения их налогом. В этом случае налоговое планирование будет осуществляться неправомерным путем. Правомерное же планирование может осуществляться методом, основанным на законодательной базе, или методом, не соответствующим законодательной базе, но и не противоречащим ей, т. е. учитываются те особенности налогового законодательства, которые не прописаны применительно к какой-либо операции, совершаемой предприятием в своей хозяйственной деятельности или в процессе производства реализации товаров.

При налоговом планировании важно знать и учитывать следующие налоговые льготы:

• необлагаемый минимум объекта налога;

• изъятие из обложения отдельных частей объема налога;

• освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

• освобождение от уплаты налогов на отдельные виды товаров (работ, услуг);

• понижение налоговых ставок;

• вычеты из налоговых окладов или налоговых платежей;

• условия предоставления отсрочек или рассрочек и налоговых кредитов.

Налоговое планирование

Налоговое планирование — это активные и целенаправленные законные действия организации с целью уменьшения налоговых платежей (налогов, сборов, пошлин и других обязательных платежей).

Цели налогового планирования

Основные цели налогового планирования заключаются в следующем:

-

оптимизация налоговых платежей;

-

сокращение налоговых потерь по конкретному налогу или по группе налогов.

При минимизации налогов налогоплательщик использует все достоинства и недостатки существующего законодательства, в том числе его несовершенство, сложность и противоречивость.

При этом он реализует налоговые схемы, позволяющие применять такие формы экономических действий, налогообложение которых минимально.

Стратегическое и текущее налоговое планирование

На практике осуществляется стратегическое и текущее налоговое планирование.

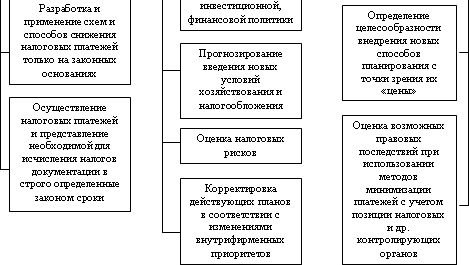

Стратегическое налоговое планирование в реальной практике хозяйствующих субъектов может выглядеть следующим образом:

-

обязательный обзор проектов нормативных правовых актов и прогноз возможного развития событий;

-

обзор и прогноз обычаев делового оборота и судебной практики;

-

составление прогнозов налоговых обязательств фирмы;

-

нужно продумать варианты схем управления финансовыми, документарными, информационными и товарными потоками;

-

составление сетевого графика соответствия исполнения налоговых и финансовых обязательств организации;

-

обязательная оценка риска различных инструментов, проработка вариантов возможных причин резких отклонений от расчетных показателей деятельности организации;

-

составление прогноза эффективности применяемых инструментов налоговой оптимизации.

Текущее налоговое планирование может включать в себя следующие мероприятия:

-

еженедельный мониторинг нормативных правовых актов;

-

составление прогнозов налоговых обязательств организации и последствий планируемых сделок;

-

составление графика соответствия исполнения налоговых обязательств и изменения активов фирмы;

-

прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Для проведения этих мероприятий хозяйствующим субъектам необходимо иметь правовые системы, которые должны обновляться хотя бы не реже одного раза в месяц, а также сопровождение специалистов и экспертов.

Этапы налогового планирования

Основными этапами налогового планирования являются:

-

выявление налоговых рисков;

-

анализ налоговых проблем и постановка задачи для разработки налоговой схемы;

-

выбор основных инструментов для осуществления налогового планирования;

-

разработка налоговой схемы;

-

осуществление деятельности в соответствии с разработанной налоговой схемой.

Выявление налоговых рисков

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери, связанные с проведением налогового планирования.

Общие риски минимизации налогов можно оценить как совокупность возможных прямых потерь (убытков) налогоплательщика при налоговом контроле, включая взыскание недоимок и штрафов, а также возможные предстоящие расходы на урегулирование негативной ситуации.

К налоговым рискам относятся:

-

риски контроля со стороны налоговых органов;

-

риски увеличения сумм налогов;

-

риски привлечения к уголовной ответственности за применение незаконных схем оптимизации.

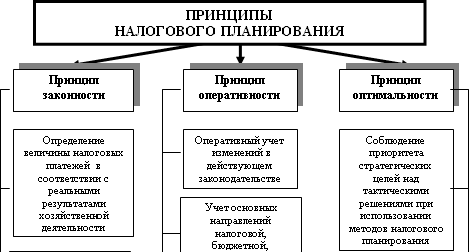

В процессе оптимизации налоговых платежей следует придерживаться следующих принципов:

-

принцип разумности и экономической обоснованности. Выгода, получаемая от налоговой оптимизации, должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения;

-

принцип комплексного расчета экономии и потерь. Перед тем, как внедрить схему оптимизации налогов, необходимо сравнить потенциальную экономию и возможные расходы;

-

принцип документального оформления операций. Все хозяйственные операции налогоплательщика должны быть тщательно документированы. Это пригодится при проведении налоговой проверки и в качестве доказательств в суде;

-

принцип конфиденциальности;

-

принцип индивидуального подхода. Только зная все тонкости своего предприятия, можно рекомендовать тот или иной инструмент снижения налогов. Механически переносить одну и ту же схему с одного предприятия в другое нельзя;

-

принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов);

-

принцип заблаговременности. Налоговое планирование необходимо осуществлять не после проведения какой-либо хозяйственной операции или завершения налогового периода, а до него, то есть заблаговременно.

Анализ налоговых проблем и постановка задачи для разработки налоговой схемы

На этом этапе налогового планирования проводится анализ существующих налоговых проблем организации и ставится задача, для решения которой выбираются необходимые инструменты и вырабатываются схемы налогового планирования.

Налоговый анализ включает, например:

-

выявление особенностей финансово-хозяйственной деятельности организации;

-

перечень налогов, ставки налогов и суммы налогов, которые необходимо перечислять в бюджет;

-

анализ заключенных договоров с контрагентами.

Примером задачи налогового планирования является достижение сокращения налоговых потерь организации по какому-либо конкретному налогу или сбору; по группе налогов.

Выбор основных инструментов для осуществления налогового планирования

Действующее налоговое законодательство позволяет использовать инструменты налогового планирования.

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

-

Применение налоговых льгот, предусмотренных налоговым законодательством

-

Оптимизация налоговых последствий при использовании различных форм договоров с контрагентами

-

Оптимизация цены сделок

-

Применение отдельных элементов налогообложения

-

Использование специальных налоговых режимов, предусмотренных НК РФ, и особых систем налогообложения (например, организация может использовать упрощенную систему налогообложения)

-

Применение льгот согласно соглашениям об избежании двойного налогообложения

-

Использование определенных элементов бухгалтерского учета в целях налогообложения, формирование учетной политики в целях налогообложения

Для оптимизации налогового бремени имеет значение выбор следующих показателей:

-

начисление амортизации основных средств: линейный способ, способ списания стоимости по сумме чисел лет срока полезного использования, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

-

начисление амортизации нематериальных активов: линейный способ, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

-

списание товарно-материальных ценностей: по себестоимости каждой единицы, но средней себестоимости, по методу FIFO (по себестоимости первых по времени приобретения товарно-материальных ценностей);

-

порядок списания расходов;

-

определение выручки от реализации продукции (работ, услуг) для целей налогообложения.

Отметим, что в зависимости от применяемых инструментов налоговое планирование может базироваться на использовании:

-

налоговых льгот – полное или частичное освобождение субъектов предпринимательства от уплаты конкретных налогов, связанное с определенной деятельностью или производством определенной продукции;

-

«налоговых лазеек» – отдельных вопросов предпринимательской деятельности, не урегулированных налоговым законодательством;

-

специально разработанных схем оптимизации налоговых платежей, которые обычно и являются главным инструментом налогового планирования.

Разработка налоговой схемы

При осуществлении налогового планирования вырабатывается схема, в соответствии с которой предприятие планирует осуществлять свою деятельность.

При этом организация должна верно применить выбранные инструменты налогового планирования для реализации задачи налогового планирования эффективным и оптимальным образом.

При осуществлении налогового планирования следует учитывать возможные изменения налогового законодательства, которые могут быть связаны с установлением новых форм и режимов налогообложения, изменением налоговых ставок, отменой налоговых льгот или вводом новых налоговых льгот.

Поэтому в некоторых случаях надо внести необходимые изменения в учетную политику организации для целей налогообложения.

В заключение отметим, что способы законного (легального) уменьшения налогов всегда были и будут.

Во-первых, из-за законодательно установленных различных видов налоговых режимов и льгот.

Нестандартное применение различных налоговых режимов и льгот бывает полезным с точки зрения минимизации налогообложения.

Во-вторых, по причинам системного характера.

В современной динамичной и сложной экономике заранее просчитать все налоговые последствия самых разнообразных экономических действий налогоплательщика принципиально не представляется возможным, а значит, всегда будут существовать возможности таких действий, которые более выгодны налогоплательщику.

Таким образом, возможности применения различных налоговых схем позволяют вносить свои коррективы в процесс налогового планирования, минимизировать налоговые риски и, следовательно, повышать уровень экономической безопасности хозяйствующего субъекта.

Виды налогового планирования Виды налогового планирования:

Налоговое планирование — законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств.

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает конкретные налоговые режимы для разных ситуаций, допускает многообразие методов для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы, если они будут действовать в желательных властным органам направлениях.

Сущность налогового планирования — признание права налогоплательщика применять все допустимые законами средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств.

Налоговое планирование для предприятий — составная часть стратегического финансового планирования предпринимательской деятельности и бизнес-плана. Одна из его главных целей — минимизация налоговых платежей путем использования всех особенностей налогового законодательства.

Принципы налогового планирования

-

В зависимости от длительности периода и характера решаемых задач различают стратегическое (долговременный курс предприятий и решение крупномасштабных задач) и тактическое (текущий, повседневный характер) налоговое планирование.

-

В зависимости от размера территории, на которой налогоплательщик осуществляет свою деятельность, налоговое планирование может быть международным, национальным, местным.

-

В зависимости от типа налогоплательщика может быть корпоративным или индивидуальным.

Элементы и этапы налогового планирования Элементами налогового планирования являются:

-

Налоговый календарь, предназначенный для четкого прогнозирования и контроля правильности исчисления и соблюдения сроков уплаты в бюджет требуемых налогов, а также представления отчетности в целях недопущения нарушений сроков отчетности, влекущих штрафные санкции;

-

Стратегия оптимизации налоговых обязательств, в соответствии с которой разрабатывается четкий план реализации;

-

Контроль состояния бухгалтерского учета и отчетности для получения информации о хозяйственной деятельности в целях адекватного налогового планирования;

-

Налоговые льготы.

Способы налогового планирования

-

использование пробелов законодательства;

-

применение налоговых льгот;

-

правильное формирование учетной политики;

-

применение офшоров;

-

изменение срока уплаты налогов;

-

прогнозирование изменений налогового законодательства.

Этапы налогового планирования

На первом этапе, решается вопрос о выборе наиболее выгодного с налоговой точки зрения места расположения как самого предприятия, так и его руководящих органов, филиалов и дочерних компаний. При этом учитывается не только налоговый режим, предоставляемый местным законодательством, но и возможность и условия предоставления налоговых кредитов и иных специальных льгот;

На втором этапе производится выбор оптимальной для конкретных целей деятельности организационно-правовой формы юридического лица или формы предпринимательства без образования юридического лица.

Сущность третьего этапа налогового планирования состоит в максимально полном и правильном использовании налоговых преимуществ и льгот при текущей предпринимательской деятельности. Производится анализ форм сделок, выбор форм оплаты труда и реализации социальной политики предприятия, правильное использование льгот по основным видам налогов, оперативное реагирование на изменение налогового законодательства и т. п.

На четвертом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

Риски налогового планирования

Любое налоговое планирование связано с определенными предпринимательскими рисками. Налоговые органы не поощряют действия налогоплательщиков, преследующие снижение налоговой нагрузки, даже если такие действия формально не противоречат законодательству. И это вполне понятно, поскольку цель государственного бюджета состоит в максимальном увеличении налоговых поступлений.

Острота обозначенной проблемы определяется также тем, что в действующем законодательстве не всегда можно найти четкие критерии, позволяющие в конкретной ситуации разграничить правомерную минимизацию налогообложения и незаконное уклонение от уплаты налогов. Противоречива и судебная практика, относящая одни и те же действия налогоплательщиков в одних случаях к правомерной деятельности, а в других — к разряду правонарушений.

Отсутствие законодательно установленных пределов налоговой минимизации влечет целый ряд негативных последствий:

-

Отсутствие четких критериев законной налоговой минимизации является фактором, сдерживающим деловую активность хозяйствующих субъектов.

-

В условиях неопределенности правовой основы минимизации налоговых платежей утрачивается доверие хозяйствующих субъектов к государственным органам, снижается авторитет государственной власти в глазах налогоплательщиков.

-

С точки зрения макроэкономических процессов отсутствие пределов законной налоговой минимизации значительно снижает инвестиционную привлекательность российской экономики.

Причинами налоговых ошибок, возникающих в практической деятельности предприятий, являются:

-

отсутствие либо неправильное оформление (с позиций налогообложения) первичных документов;

-

ошибки, обусловленные неверным толкованием действующего налогового законодательства;

-

несвоевременное реагирование на изменения в налогообложении, особенно в местном;

-

арифметические и счетные ошибки;

-

несвоевременное представление отчетной налоговой документации;

-

просрочка уплаты налогов.

Налоговое планирование в любом хозяйствующем субъекте базируется на трех основных подходах к минимизации налоговых платежей:

-

Использование льгот по уплате налогов. Снижение налогового бремени связано в первую очередь с полноценным использованием всей совокупности налоговых льгот, предоставляемых российским законодательством. Только по НДС перечень освобождаемых от налогообложения товаров (работ, услуг) насчитывает несколько десятков позиций.

-

Разработка учетной политики для целей налогообложения. Определение и грамотное применение элементов учетной политики для целей налогообложения — одно из направлений эффективного налогового планирования. Принятая хозяйствующим субъектом учетная политика применяется последовательно из года в год и существенно влияет на финансовые результаты работы предприятия.

-

Контроль за сроками уплаты налогов. Нарушение установленных предельных сроков влечет за собой штрафные санкции в виде пени. Поэтому в налоговом учете следует использовать налоговый календарь. Кроме того, необходимо учитывать и надежность банка.

Налоговое планирование

Цели и задачи налогового планирования на макро– и микроуровне различны. Государство стремится запланировать как можно больше налоговых доходов для бюджета и внебюджетных фондов, а предприятие – наметить уже в процессе планирования пути и методы снижения налоговых обязательств.

Стратегическое налоговое планирование представляет собой долгосрочное планирование достижения поставленных стратегических целей, т. е. планирование налоговых потоков на длительную перспективу на основе стратегических параметров налоговой политики.

В современных российских условия стратегическое планирование на предприятии не достаточно развито, что связано, в первую очередь, с нестабильностью в стране – это относится к правовому полю, экономической среде, политической обстановке.

В масштабе страны процесс стратегического налогового планирования более развит, что связано с наличием в целом поставленного процесса планирования во всех сферах деятельности и на всех уровнях. Налоговое планирование всегда имело место в нашей стране, составлялись и составляются прогнозные значения налоговых поступлений в бюджетную систему, анализируются причины недоимок. Однако, говорить о том, что сейчас в России есть полноценная система налогового планирования как элемента налогового менеджмента, еще рано.

На уровне отдельно взятых налогоплательщиков большее распространение имеет тактическое текущее или оперативное налоговое планирование, которое получило свое развитие в России в середине 90-х гг. XX в. Данный вид налогового планирования предполагает составление прогнозных данных и разработку планов налоговых платежей в разрезе на текущий год. Однако на предприятиях разработка таких годовых налоговых планов неизбежно перерастает в стратегическое налоговое планирование, если данный хозяйствующий субъект продолжает использовать выработанную концепцию налоговой политики, учитывающую меняющиеся внешние и внутренние факторы.

Оценка налоговой нагрузки

Главным источником информации при определении уровня налоговой нагрузки служат данные налогового и бухгалтерского учета

Методы расчета и оптимизации налоговой нагрузки

Расчет налоговой нагрузки может иметь еще одну важную для организации цель — прогнозирование налогового бремени на будущий период. Для больших предприятий важно предусмотреть налоговую нагрузку в будущих периодах. Важно оценить, какой объем налогов должна будет уплачивать организация, например, за счет расширения своей деятельности.

Дополнительно можно рассчитать долю налогов в выручке, прибыли, зарплатных налогов в фонде оплаты труда и т. д. Все это должно помочь организации в налоговом планировании отчислений в бюджет. При этом также важно предусмотреть различные налоговые риски, которые могут повлиять на увеличение налоговой нагрузки.

Налоговые органы считают налоговую нагрузку очень просто и усредненно путем деления всех налоговых отчислений на выручку налогоплательщика.

Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки — это отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации:

НН = (НП / (В + ВД)) × 100 %,

Алгоритмрасчета плановых налоговых обязательств на год. Расчет плановых налоговых обязательств необходимо составлять, во-первых, для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени, во-вторых, для формирования платежного календаря и, в-третьих, для оптимизации налогов. Процедуру расчета плановых налоговых обязательств можно разбить на несколько частей:

а) планирование начисления налогов;

б)налоговых платежей;

в)налоговой задолженности.

а) Для расчета планируемой суммы начисления налогов в плановом периоде используются следующие исходные данные: -планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т.д.); -налоговое законодательство(порядок уплаты налогов и сборов — ставки по налогам, сроки начисления и уплаты налогов, льготы по налогам); -прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.). Расчет начисляемых налогов в общем виде производится по следующей формуле: Начисленный налог = (Налогооблагаемая база рассчитанная — Налогооблагаемая база, необлагаемая налогом) х Ставка налога — Льготы по налогу. б) После того как определены начисления по налогам, необходимо произвести расчет налоговых выплат, чтобы составить графики расчетов с бюджетом и сформировать бюджет движения денежных средств. Налоговые платежи рассчитываются по формуле: Выплаты по налогам = Налоги начисленные — Авансы по налогам, ранее уплаченные, + Выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов + Авансы по налогам в счет будущих периодов. в) На заключительном этапе необходимо определить задолженность перед бюджетом, которая рассчитывается по формуле: Остаток задолженности по налогам на конец периода = Остаток задолженности по налогам на начало периода + Налоги начисленные — Реструктуризированная задолженность -Выплаты по налогам.

Налоговое поле организации; характеристика, параметры, использование в налоговом планировании. Налоговое поле представляет собой информационную налоговую базу, включающую в себя:

-перечень налогов, подлежащих уплате хозяйствующим субъектом;

-размеры ставок;

-источники начисления;

-виды и размеры льгот;

-сроки уплаты. Налоговое поле организации определяет налоговые рамки, в которых организация может осуществлять свою деятельность, формировать финансовую политику, принимать управленческие решения, регулировать уровень налогообложения. На основании налогового поля организации составляются среднесрочные, и текущие планы налоговых платежей, налоговые календари и все другие элементы налогового планирования.

Налоговый мониторинг. Налоговый мониторинг — это систематическое наблюдение за внутренними и внешними процессами в сфере налогообложения.

Внутренне наблюдение: а)за хозяйственно -финансовыми процессами, оказывающими влияние на налоговые обязательства(появление новых поставщиков, изменение структуры и объема реализации, изменение налоговых условий в регионах); б)за состоянием исполнения текущих налоговых обязательств по конкретным налогам и по срокам, выявление отклонений и причин по которым они возникли, обоснование мер по снижению задолженности; в)обзор публикаций по решению сложных вопросов в налогообложении и использовании их как в текущем исполнении налоговых обязательств, так и в налоговом планировании. Внешнее наблюдение — наблюдение за происходящими и прогнозируемыми изменениями в налоговом законодательстве, в налоговом администрировании, оценка их влияния на налоговые обязательства, налоговую нагрузку и финансовое состояние организации.

Положение о налоговой службе организации, должностные инструкции специалистов. Задачи и функции специальных налоговых служб Налоговая служба организации осуществляет деятельность по трем основным направлениям: Разработка и обоснование: -налоговой политики; -всех видов налоговых планов (стратегического, текущего и оперативного); -графиков налоговых платежей Текущая налоговая деятельность: -организация и ведение налогового учета; -контроль формирования и изменения объектов налогообложения; -контроль соблюдения утвержденных графиков налоговых платежей; -взаимоотношения с органами внутреннего контроля организации; -подготовка и сдачи налоговой отчетности Взаимоотношения с налоговыми органами по: -сверке расчетов по налоговым обязательствам; -подготовке материалов в ходе проверок налоговыми органами; -разрешению налоговых споров

Специалисты вышеназванных структур обеспечивают достижение следующих целей: •оптимизация налоговых платежей в рамках налогового законодательства; •максимальное сокращение финансовых и налоговых рисков; •улучшение налогового производства. •создание и поддержание информационной базы по налоговому законодательству; •осуществление внутреннего налогового контроля, анализ налогообложения компании, разработка мер по совершенствованию налогового администрирования.

Налоговое планирование — это целенаправленные законные действия налогоплательщика направленные на уменьшение его расходов на уплату налогов, сборов, пошлин и других обязательных платежей.

Сущность налогового планирования

Налоговое планирование (НП) представляет собой одну из важнейших составных частей финансового планирования (управления финансами) организации. Сущность НП заключается в том, что каждый налогоплательщик имеет право использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств. НП можно определить как планирование финансово-хозяйственной деятельности организации с целью минимизации налоговых платежей. Оно может быть как индивидуально направленным и носить адресный характер, так и применяться в финансово-хозяйственной деятельности широкого круга хозяйствующих субъектов.

Оптимизация является более широким понятием и включает в себя минимизацию. Термин «минимизация налогов» несколько неудачен в том смысле, что абсолютная минимизация налогов достигается при полном прекращении хозяйственной деятельности налогоплательщика.

Оптимизация налогов предполагает увеличение финансовых результатов при экономии налоговых расходов, а также решает задачу не допустить большей динамики роста налоговых платежей по сравнению с динамикой роста выручки предприятия. При оптимизации налогов могут решаться и иные финансовые задачи, далекие от минимизации. Например, формирование в отчетном периоде существенной прибыли для привлечения новых кредитов и акционеров. Для указанного случая оптимизация налогов коснется не только отчетного периода, но и следующего за ним. В понятие оптимизации также входит работа по предотвращению чрезвычайно большого, по сравнению с обычным уровнем, налогообложения вследствие ошибок в оформлении сделок.

Цели

Основными целями НП являются оптимизация налоговых платежей, минимизация налоговых потерь по конкретному налогу или по совокупности налогов, повышение объема оборотных средств предприятия и, как результат, увеличение реальных возможностей для дальнейшего развития организации, для повышения эффективности её работы. За счет облегчения налогового бремени путём изыскания наиболее рациональных способов снижения налоговых обязательств организации получают дополнительные возможности для максимального увеличения доходности финансово-хозяйственной деятельности и для дальнейшего эффективного развития производства.

Этапы

Составными частями (этапами) НП являются:

- определение главных рисков;

- анализ проблем и постановка задач;

- определение основных инструментов, которые может использовать организация;

- создание схемы;

- осуществление финансово-хозяйственной деятельности в соответствии с разработанной схемой.

Определение главных рисков

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери, связанные с этим процессом. Общие риски минимизации налогов можно оценить как совокупность возможных прямых потерь (убытков) налогоплательщика при налоговом контроле, включая взыскание недоимок и штрафов, а также возможные предстоящие расходы на урегулирование негативной ситуации. Налоговыми рисками являются:

- риски налогового контроля

- риски усиления налогового бремени

- риски уголовного преследования

Для определения вероятных налоговых рисков составляют так называемую «карту налоговых рисков». Это инструмент оценки всех вероятных рисков налогоплательщика. Подобный алгоритм обеспечивает оперативность анализа всех факторов, порождающих налоговые угрозы. В дальнейшем результаты сопоставляются и оцениваются, что приводит к формированию итогового мнения об отсутствии или наличии тех или иных фискальных угроз, вероятности их реализации и тенденциях последующего развития..

Анализ проблем и постановка задач

Содержанием этого этапа НП являются изучение (анализ) налоговых проблем организации и постановка задачи, в соответствии с которой затем подбираются инструменты и разрабатываются схемы НП. Налоговый анализ включает, в частности, определение особенностей организации финансово-хозяйственной деятельности хозяйствующего субъекта, формирование налогового поля (перечень основных налогов, которые надлежит уплачивать, их ставки, размеры, распределение между бюджетами различных уровней и льготы), анализ системы договорных отношений и типичных хозяйственных ситуаций (в том числе бухгалтерских записей), оценку суммы налоговых обязательств в текущих условиях хозяйствования и др.

В качестве задачи налогового планирования может выступать минимизация налоговых потерь организации по какому-либо конкретному налогу или сбору; по совокупности налогов, исчисляемых на базе одного и того же объекта налогообложения (например, оборотных налогов с выручки); по всей совокупности налогов и сборов, плательщиком которых является организация, и т. д.

Инструменты

Действующее налоговое законодательство предоставляет хозяйствующим субъектам ряд возможностей для практической реализации НП.

Инструменты НП — налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории Российской Федерации и за рубежом, соглашения об избежании двойного налогообложения и т. д., позволяющие практически реализовать предусмотренные законодательством наиболее выгодные с позиций возникающих налоговых последствий условия хозяйствования.

В качестве основных инструментов НП можно выделить следующие:

- Налоговые льготы, предусмотренные налоговым законодательством (например, льготы по налогу на имущество организаций, работниками которых являются инвалиды, если их численность составляет более 50 %).

- Оптимальная с позиций налоговых последствий форма договорных отношений (например, реализация продукции самостоятельно или через комиссионера; производство готовой продукции из собственного сырья или из давальческого сырья).

- Цены сделок (например, увеличение покупных или снижение продажных цен по сделкам с контрагентами).

- Отдельные элементы налогообложения (например, дифференциация налоговых ставок по прибыли (доходу) у индивидуальных предпринимателей и у юридических лиц).

- Специальные налоговые режимы, предусмотренные ст.18 Налогового кодекса Российской Федерации (НК РФ), и особые системы налогообложения (например, упрощенная система налогообложения субъектов малого предпринимательства, система налогообложения в свободных экономических зонах, единый налог на вмененный доход).

- Льготы, предусмотренные соглашениями об избежании двойного налогообложения и иными международными договорами и соглашениями применяемые в рамках международного налогового планирования (международное налоговое планирование – деятельность компании направленная на сокращение своих налоговых обязательств посредством ведения различных частей бизнеса в различных юрисдикциях, дающих согласно законодательству этих стран те или иные налоговые льготы).

- Проектные компании или компании SPV, созданные для управления финансовыми потоками.

- Элементы бухгалтерского учета в целях налогообложения, учетная политика в целях налогообложения (например, метод определения выручки от реализации «по оплате» или «по отгрузке», оценка материально — производственных запасов и расчет их фактической себестоимости при списании в производство, порядок переоценки основных средств, наличие или отсутствие резервов предстоящих расходов и платежей).

Создание схемы налогового планирования

При осуществлении НП организация создает определенную схему, в соответствии с которой она планирует осуществлять финансово — хозяйственную деятельность. Основная задача организации при этом состоит в том, чтобы правильно применить и сгруппировать используемые инструменты НП с целью построения системы, позволяющей реализовать задачи НП наилучшим образом. Схема НП представляет собой оптимальную структуру организации хозяйственной деятельности хозяйствующего субъекта, выработанную с учетом соответствующих требований законодательства в качестве варианта оптимизации налогообложения согласно поставленным целям.

При осуществлении НП необходимо учитывать вероятность изменений в налоговом законодательстве, которые могут быть связаны с тенденциями в развитии налоговой политики, установлением новых форм и режимов налогообложения, корректировок налоговых ставок, отменой налоговых льгот и т. д. Оценка этой вероятности должна производиться на основе имеющейся информации с учетом существующих тенденций налоговой теории и политики.

Обычно изменения, которым подвергается налоговое законодательство, вступают в силу не сразу после принятия соответствующих документов, а по истечении определенного периода времени (вплоть до нескольких лет). Таким образом, сотрудники организации, создающие схемы налогового планирования, могут заранее ознакомиться с нормативными правовыми актами и понять, какие налоговые выгоды можно извлечь из их применения.

Самый ответственный период для создания новых схем налогового планирования — последние недели перед началом нового года, так как большинство изменений, способных выгодно оптимизировать налогообложение, вступают в силу с 1 января каждого года. В некоторых случаях требуется изменить те или иные положения учетной политики организации в целях налогообложения.

Налоговое планирование в Украине

Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники.

Эта отметка установлена 18 апреля 2014 года.

Основными способами налогового планирования на Украине являются:

- Оптимальное договорное оформление хозяйственных отношений и сделок

- Законная неуплата спорных налоговых обязательств

- Отказ от уплаты налогов, когда это приемлемо для оптимизации налогов

- Оптимизация налогообложения путём структурирования бизнеса

Законную неуплату спорных налоговых обязательств можно достичь:

- путём получения индивидуальных налоговых консультаций

- путём получения разъяснений государственных органов

Структурирование бизнеса это базовый и самый простой способ оптимизации налогов.

Общие принципы структурирования:

- операции с наличными средствами преимущественно переводятся на плательщиков единого налога 2 группы (ФЛП). При этом, если бизнес крупный, все ФЛП действуют под одним брендом

- перевод сотрудников с трудовых на гражданско-правовые отношения (оформление с ними договоров как с ФЛП). Особенно популярно в IT-отрасли

- использование низконалоговых и оффшорных юрисдикций не подходит для большинства малых и средних предприятий

> См. также

- Уклонение от уплаты налогов

Литература

- Д. Н. Тихонов, Л. Г. Липник. Налоговое планирование и минимизация налоговых рисков. М.: 2004.

- Налоговая оптимизация (под редакцией А. В. Брызгалина) М.: 2007

- Налоговое планирование

- Советы по налоговому планированию.

- Примеры схем оптимизации налогов в 2017 году (недоступная ссылка). Дата обращения 26 апреля 2017. Архивировано 27 апреля 2017 года.

- Пенкин П.В. Налоговые риски и возможности управления ими // Вестник Российского университета кооперации. – 2018 г. – №3 (33) – стр. 68.

- Схемы налогового планирования, применимые с начала 2011 года. Дата обращения 20 января 2011. Архивировано 4 марта 2012 года.

- Бузинный А. Схемы оптимизации налогообложения в Украине (недоступная ссылка). Дата обращения 8 октября 2013. Архивировано 8 октября 2013 года.

Налоговые льготы в системе налогового планирования

Как очевидно из материалов данной главы, одним из важных условий, определяющих уровень корпоративного налогового бремени, является возможность использовать различные налоговые льготы, которые занимают важное место в текущем налоговом планировании хозяйствующих субъектов. Одновременно это один из способов для государства стимулировать те направления деятельности и сферы экономики, которые ему необходимы в силу их социальной значимости или из-за невозможности государственного финансирования. Налоговые льготы позволяют удерживать от слишком высоких темпов развития отрасли, находящиеся на подъеме, поддерживая при этом те отрасли, которые находятся на спаде. Снижение ставок, прежде всего, налога на прибыль и существование льгот по данному налогу создает для хозяйствующих субъектов возможности более интенсивного развития. Наличие налоговых льгот имеет кумулятивный эффект, так как оказывает влияние не только на участников экономического процесса, но и на государство в целом, гарантируя ему получение стабильных налоговых доходов, обеспечивая снижение безработицы и повышение конкурентоспособности отечественной продукции на мировом рынке. Еще в 1865 г. К. Гок указывал на целесообразность льготирования построек, служащих высшим целям – религиозным, государственным, общественным, художественным, научным.

Много внимания льготам, направленным на стимулирование определенных направлений деятельности, уделяется в работах В. Лебедева, И. Тургенева, А. Твируса и других ученых начала XX в.

Необходимо указать на недопустимость превалирования текущих фискальных интересов государства над стратегией экономического роста. Применяемые в современной российской налоговой системе налоговые льготы следует не отменять, а глубоко реформировать, систематизировать, упорядочивать, рассчитывать их экономический эффект и контролировать избирательный характер и целевое использование льготируемых средств.

В ст. 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Необходимо отметить, что определенный в части первой НК РФ термин «льготы» крайне редко используется в части второй, где законодательно определяются, как правило, освобождения от соответствующих налогов.

Автор считает данные экономические термины синонимичными, и поэтому в учебнике во избежание терминологической путаницы используется термин «льготы». Налоговое законодательство устанавливает необходимые условия и требования, соблюдение которых дает налогоплательщикам право использования соответствующих льгот: например, наличие лицензий для освобождения определенных операций от НДС и т.п. Кроме того, могут устанавливаться основания, ограничивающие применение льгот во времени: например, установление временны́х ограничений для пролонгированных льгот по льготам соответствующих российских особых экономических зон и т.д. На практике большинство льгот достаточно жестко очерчивает круг тех, кто может ими воспользоваться. Это определено тем, что именно эти структуры сами и предлагают, и лоббируют введение таких льгот, что вполне закономерно.