Содержание

- Причины блокировки счета

- Блокировка расчетного счета организации или ИП по причине неисполнения требований об уплате налога

- Блокировка расчетного счета по причине несвоевременного представления декларации

- Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов

- Что делать при блокировке расчетного счета

- Случаи из практики

- Что делать, если ФНС заблокировала счет в банке

- Налоговая заблокировала счет: причины и следствия

- Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов

- Блокировка расчетного счета за несвоевременное представление декларации

- Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

- Как разблокировать расчетный счет, заблокированный налоговой инспекцией

- Возможные сложности

- 5 причин блокировки счета налоговой инспекцией. Как снять блокировку?

- Причина №1: Неисполнение налогового Требования об уплате налога (п. 2 ст.76 НК РФ).

- Причина №2: Блокировка расчетного счета по причине несвоевременного представления налоговой декларации (п.3 ст.76 НК РФ)

- Причина №3: Не сдали 6 — НДФЛ (п. 3.2 ст. 76 НК РФ)

- Причина №4: Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов (п.5.1 ст. 23 НК РФ)

- Причина №5: Привлечение к ответственности за налоговое правонарушение по результатам налоговой проверки (подп. 2 п. 10 ст.101 НК РФ)

- Можно ли открыть расчетный счет в другом Банке и вести деятельность с него?

- Как избежать блокировки счета налоговой инспекцией

- Ответственность за неправомерную блокировку расчетного счета.

- И, наконец, как быстро проверить заблокирован ли Ваш расчетный счет?

- За что могут заблокировать расчетный счет автономного учреждения?

- О каких блокировках речь?

- Кого это касается?

- Как узнать о блокировке счета в банке?

- Банк может предупредить до блокировки? Это же забота о клиентах.

- Некоторые банки все-таки предупреждают?

- Откуда банк вообще может заранее узнать о блокировке счета?

- Но ведь можно не исполнять решение налоговой. Заботливый банк разрешит провести срочный платеж?

- А открыть второй счет в банке получится?

- Как разблокировать расчетный счет?

- Заблокировали счет в банке юридическому лицу — причины

- Блокировка расчетного счета: что это и кому грозит

- Основания для налоговой блокировки счетов

- Как снять блокировку, осуществленную по решению ИФНС

- Причины блокировки счетов по закону 115-ФЗ

- Как разблокировать счет по закону 115-ФЗ

- Что делать, чтобы узнать, заблокирован ли счет

- Итоги

- Что бережет бюджет

- Спасительная связь

- Как еще можно наказать налоговиков

- Чем чревата блокировка?

- Что делать при блокировке счета?

- Почему налоговая заблокировала счета?

- Налоговая заблокировала счет: как устранить причину блокировки?

- Блокировка расчетного счета налоговой: что нужно учесть

- Блокировка по причине налоговой задолженности

- Блокировка р/с из-за отчетности

- Блокировка как обеспечительная мера исполнения налоговых обязательств

- Блокировка при электронном документообороте

- Блокировка счета из-за отсутствия подключения к системе ЭДО

- Какие операции доступны для заблокированного счета

- Ответственность за отсрочку разблокировки

- Блокировка расчетного счета банком

- Проверка блокировки расчетного счета налоговой инспекцией онлайн

>Что делать, если заблокирован расчетный счет?

Причины блокировки счета

Налоговая инспекция может заблокировать расчетный счет в трех случаях:

- когда не исполняется требование об уплате налога, выставленного налоговой инспекцией;

- когда несвоевременно была представлена декларация;

- когда не была отправлена электронная квитанция о приеме требований или уведомлений от налоговой инспекции.

Рассмотрим каждый случай подробнее.

Блокировка расчетного счета организации или ИП по причине неисполнения требований об уплате налога

При невыполнении требований об уплате налогов (п.2 ст.76 НК РФ) инспекция имеет право заблокировать расчетный счет в пределах суммы неуплаченного налога, указанного в требовании. Причем налоговая блокирует все счета, которые есть у организации или ИП, из-за чего у них могут возникнуть некоторые проблемы.

Допустим, у компании имеется несколько счетов, на каждом из которых есть денежные средства в размере 10 000 руб. Сумма требования составляет 7 000 руб., но инспекция блокирует все счета на эту сумму. Получается, что у организации или ИП есть возможность воспользоваться по каждому счету суммой, которая превышает сумму блокировки, то есть с каждого счета снять 3 000 руб. Таким образом, происходит перекос: сумма требований — 7 000 руб., а у организации фактически заблокировали 21 000 руб. В этом случае налогоплательщик может быстро разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой.

Почему имеет смысл обращаться с таким заявлением? Потому что даже если налогоплательщик смог произвести платеж в текущий момент, это не означает, что налоговая инспекция в этот же день разблокирует расчетный счет. Следует иметь в виду, что процесс поступления платежей достаточно длительный, так как переводы идут через казначейство, и платежи в ИФНС могут поступать в течение трех рабочих дней. Таким образом, налоговая инспекция увидит этот платеж через 2-3 дня. А если деньги нужны прямо сегодня, то можно обратиться в ИФНС и попросить разблокировать хотя бы оставшиеся счета в текущий день.

Блокировка расчетного счета по причине несвоевременного представления декларации

Если вы вовремя не сдали декларацию, налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Такое действие ИФНС касается только случая с декларацией, непредставление каких-либо других отчетов не может привести к блокировке расчетного счета.

Арест расчетного счета производится полностью на всю сумму. Стоит также подчеркнуть, что блокировка счета не означает невозможность совершения налогоплательщиками каких-либо платежей. Он может совершать уплату налогов и платежи, очередность которых выше очередности налоговых платежей.

Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов

С 1 января 2015 года налогоплательщики обязаны подтверждать получение от налоговой инспекции документов, высылаемых в ходе контроля (п.5.1 ст.23 НК РФ). Квитанция о приеме таких документов оправляется в инспекцию через телекоммуникационные каналы связи в течение 6 рабочих дней со дня их отправки налоговым органом.

Квитанция направляется при получении от ИФНС следующих документов: требования о представлении документов, требования о представлении пояснений, уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета в случае нарушения требования выносится в течение 10 рабочих дней по истечении 6 дней для направления квитанции.

Что делать при блокировке расчетного счета

Схема действий включает всего два шага, при этом нужно действовать оперативно, чтобы разблокировать счет как можно быстрее.

1. Выяснение причины ареста расчетного счета

Самый простой способ — уточнить в отделении своего банка номер и дату решения налоговой инспекции. Затем необходимо связаться с налоговой инспекцией, отделом камеральных проверок, назвать специалисту номер и дату решения, чтобы он сообщил причину блокировки счета. Это необходимо в том случае, если решение о блокировке не дошло к вам по почте или по специализированным каналам связи.

2. Устранение причины блокировки

Если вы не исполнили требование налоговой инспекции по уплате налога, то нужно уплатить налог. Существует практика представления налоговой инспекции копии платежного поручения с отметкой банка или отправки этой копии по специализированным каналам связи. После получения денежных средств налогового платежа налоговая инспекция в течение суток разблокирует счет.

С ситуации с представлением декларации действует такая же схема: для разблокировки счета нужно представить декларацию, самый удобный способ для этого — специализированные операторы Экстерн или Бухгалтерия. В течение суток расчетный счет будет разблокирован.

Чтобы разблокировать счет в ситуации, когда в инспекцию не передана квитанция о приеме электронных документов, нужно передать квитанцию в инспекцию и представить истребованные документы.

Раньше разблокировка занимала более длительное время, потому что решение налоговой инспекции в банк доставлялось курьерами. Сейчас это происходит быстрее — по специализированным каналам связи, и во взаимоотношениях между налоговой инспекцией и банком налогоплательщику принимать участие не нужно.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Узнать больше

Случаи из практики

– Налогоплательщик произвел налоговую оплату, а счет все равно заблокировали.

Это происходит из-за разрыва между моментом платежа и поступлением средств в налоговую инспекцию, на что уходит до трех дней. В этом случае не нужно паниковать. Надо просто связаться с налоговой инспекцией и представить доказательства уплаты налога, например, оригинал платежного поручения с отметкой банка. Многие налоговые идут в этом случае навстречу налогоплательщику и оперативно отменяют решение о блокировке.

– У налогоплательщика нет долгов перед инспекцией, а счет заблокировали.

Плательщик совершил платеж, а ему на следующий день приходит уведомление о блокировке счета — такая ситуация опять же объясняется разрывом платежей и не означает, что деньги до налоговой не дошли. В этом случае нужно связаться с налоговой инспекцией, сверить платежи, чтобы она быстро разблокировала счет.

– У организации арестовали расчетный счет, и налогоплательщик хочет открыть еще один счет, чтобы продолжать вести деятельность.

Раньше, когда у организации блокировали счет, налогоплательщик мог оперативно открыть еще один счет и пускать платежи через него. С 2014 года ситуация изменилась: если у организации или ИП есть заблокированные счета, то банки новые счета им не открывают. Об этом необходимо помнить тем налогоплательщикам, которые сознательно идут на неуплату налога по требованию. Теперь при блокировке расчетного счета пустить денежные потоки через вновь открытые счета уже не получится.

Павел Тимохин, эксперт компании Фингуру

Что делать, если ФНС заблокировала счет в банке

Заблокировать банковский счет организации сотрудники налоговой службы могут по разным причинам. Как избежать этой неприятности и как разблокировать расчетный счет заблокированный налоговой инспекцией, если это все же случилось? КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Федеральная налоговая служба имеет право заблокировать или приостановить операции по расчетному счету налогоплательщика. Ситуации, при которых это возможно, строго регламентированы Налоговым кодексом РФ. Однако, как необходимо действовать предпринимателю или организации и как разблокировать счет в банке заблокированный налоговой, в законах не сказано. Итак, что же делать в этой непростой ситуации? Мы подготовили инструкцию с примерами того, как можно быстро и без потерь выйти из подобной неприятности и возобновить деятельность. Ведь, начиная с 2014 года, открыть второй расчетный счет и перевести на него все операции у налогоплательщика не получится.

Налоговая заблокировала счет: причины и следствия

Право ФНС России заблокировать расчетный счет организации определено в статье 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции могут быть временно приостановлены:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 10 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 10 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 N 03-02-08/22548, в число таких документов входят требования о представлении документов и о представлении пояснений, а также уведомления о вызове представителей организации в налоговую инспекцию.

Кроме того, операции по счету могут приостановить по причинам, указанным в пункте 10 статьи 101 НК РФ. Если в ФНС решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества по данным бухгалтерского учета меньше суммы недоимки, пеней и штрафов. Однако, в этом случае перед блокировкой счета орган ФНС должен вынести решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать банковские счета организаций и ИП. Равно, как и ФНС во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права примеять эту меру и при непредоставлении расчета по страховым взносам. Правда, этот момент чиновники намерены изменить в ближайшем будущем: соответствующий законопроект уже находится на рассмотрении.

Рассмотрим, как разблокировать счет в банке, заблокированный налоговой, у организации или ИП в разных ситуациях подробнее.

Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов

Эта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС может ограничить банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит может быть превышен.

Пример : У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. Был заблокирован расчетный счет налоговой, не один, а операции по всем банковским счетам этой организации, которых было три. На каждом из них был остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей. Решить эту ситуацию можно только путем направления письменного заявления в ФНС до того момента, как недоимка будет списана со счетов в тройном размере.

Блокировка расчетного счета за несвоевременное представление декларации

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных Налоговым кодексом РФ, более чем на 10 дней, ФНС имеет право ограничить все операции по его банковским счетам. Это предусмотрено пунктом 3 статьи 76 НК РФ, а также пунктом 6 статьи 6.1 НК РФ. Это право у налоговиков есть только в отношении непредоставления налоговых деклараций, опоздание со всеми остальными отчетами к таким последствиям не приводит. Счет блокируется полностью, его владелец не может им распоряжаться в полной мере. Закон разрешает исключительно проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов. Данные о таких платежах и их очередности приведены в таблице.

|

Платеж |

Очередность платежа |

|

По исполнительным документам о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов |

Первая очередь |

|

По исполнительным документам о выплате выходных пособий, зарплаты по трудовым договорам и вознаграждений авторам результатов интеллектуальной деятельности |

Вторая очередь |

|

По перечислению зарплаты работникам (а равно получение наличных денег для ее выдачи) |

Третья очередь |

|

По поручениям ИФНС на перечисление в бюджет задолженности по налогам и сборам и поручениям ПФР или ФСС на перечисление страховых взносов |

|

|

По исполнительным документам, предусматривающим удовлетворение других денежных требований (например, о возмещении материального ущерба) |

Четвертая очередь |

|

По уплате налогов, сборов, страховых взносов, а также пеней за их несвоевременную уплату и штрафов за нарушение налогового законодательства и законодательства об обязательном социальном страховании |

Пятая очередь |

Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 года. Соответствующие требования предусмотрены в статье 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронная квитанция может быть отправлена в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

ФНС блокирует счет при непредставлении квитанции в течение 6 дней, однако, решение может быть вынесено в течение 10 дней после истечения этого срока. Поэтому у налогоплательщику остается время исправить оплошность и не допустить блокировку. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией

Действовать в случае приостановления операций по банковским счетам нужно оперативно, поскольку отсутствие возможности полноценно использовать финансовые ресурсы парализует хозяйственную деятельность организации или предпринимателя. Среди юристов и налоговых агентов распространена страшилка о том, что снять ограничения очень сложно и без помощи специалистов не обойтись. На деле все обстоит довольно просто. Важно адекватно отреагировать на ситуацию и действовать последовательно и без паники.

Схема действий в каждой из причин введения ограничений похожая. Потому что включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры

В отделении банка, в котором открыт расчетный счет, нужно выяснить на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции, ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения

Обычно разблокировка происходит в течение суток после того как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены такие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы и обмен данными занимает считанные минуты. Кстати, если финмониторинг банка заблокировал счет юридического лица по другим причинам, например за подозрение в отмывании денег или финансировании терроризма, эта инструкция не поможет и алгоритм действий будет другим.

Возможные сложности

1. Недоимка погашена, а операции не возобновились

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать 3 дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии счета

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

5 причин блокировки счета налоговой инспекцией. Как снять блокировку?

Почему налоговая блокирует расчетный счет? Каковы причины и как этого избежать? В Налоговом кодексе понятие блокировки счета определено, как «Приостановление операций по расчетным счетам». Это означает – прекращение банком всех расходных операций по расчетному счету. Всех – да не всех! Рассмотрим данные вопросы ниже.

Налоговая инспекция может заблокировать расчетный счет только в 5 случаях, описанных ниже, и, четко определенных Налоговым Кодексом:

— Блокировка счета банком по 115-ФЗ. Что делать? 5 советов для бизнеса

Причина №1: Неисполнение налогового Требования об уплате налога (п. 2 ст.76 НК РФ).

Каждая декларация, налоговый расчет проходит камеральную проверку и, в течение 3-х месяцев, ИФНС может выставить требование об уплате налога. Требование выставляется:

- либо по ТКС (телекоммуникационным каналам связи)

- либо заказным письмом по почте

Вне зависимости от способа отправки, после 6 дней Требование считается полученным. Далее, Законодатель дает нам еще 8 дней на погашение задолженности (п. 4 ст. 69 НК РФ).

Если Требование не исполнено – руководитель налоговой инспекции или его заместитель имеют право вынести Решение о приостановлении операций по счетам. Следует понимать и учитывать, что ИФНС блокирует сразу все расчетные счета организации, но в пределах суммы неуплаченного налога, указанного в требовании.

Например, сумма налогового Требования составляет 10 тыс. рублей, а денежные средства на каждом из 3-х имеющихся расчетных счетов превышают сумму блокировки. Это означает, что заблокируется сумма 10 тыс. рублей на каждом из 3-х расчетных счетов. Сумма остатка на расчетных счетах свыше 10 тыс. рублей возможна к использованию организацией для погашения любых текущих обязательств. Но имеется явное неудобство – сумма Требования 10 тыс. рублей, а в сумме, по трем расчетным счетам, заблокировано 30 тыс. рублей. А если речь идет о миллионах заблокированных рублей? Деятельность компании может просто парализоваться. В этом случае налогоплательщик может разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой, доказав, что на одном (или нескольких) из его расчетных счетов есть необходимая сумма. В заявлении необходимо указать номера счетов, БИК и остатки по расчетным счетам, а также приложить банковские выписки, подтверждающие эти остатки. Это ускорит процесс разблокировки, т.к. налоговой не надо будет запрашивать сведения у банка.

Также, хочу обратить внимание, что блокировка счета по причине неуплаты налога, сама по себе не значит немедленное списание денежных средств. Есть деньги или их нет – банк не спишет денежные средства пока не получит инкассовое поручение, выставленное на основании Решения о привлечении налогоплательщика к ответственности. Решение выносится руководителем ИФНС или его заместителем и только оно и его инструмент «Инкассовое поручение» дает основание для списания денежных средств. Решение выносится не позднее 2-х месяцев с даты выставления Требования об уплате налога.

Причина №2: Блокировка расчетного счета по причине несвоевременного представления налоговой декларации (п.3 ст.76 НК РФ)

Если Вы вовремя не сдали декларацию, (именно декларацию, а не отчет, не бухгалтерскую отчетность, не сведения о среднесписочной численности) налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Блокировка расчетного счета производится полностью на всю сумму.

Причина №3: Не сдали 6 — НДФЛ (п. 3.2 ст. 76 НК РФ)

С 2016 года — непредставление налоговым агентом расчета 6-НДФЛ в течение 10 дней после крайнего срока сдачи – также ведет к блокировке расчетного счета. Расчет 6 НДФЛ должен сдаваться ежеквартально до последнего дня месяца, следующего за отчетным периодом. Годовой отчет сдается до 01 апреля.

Причина №4: Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов (п.5.1 ст. 23 НК РФ)

С 1 января 2015 года налогоплательщики обязаны подтверждать получение документов от налоговой инспекции, высылаемых в ходе проведения мероприятий налогового контроля. Квитанция о приеме таких документов оправляется в инспекцию через ТКС в течение 6 рабочих дней со дня их отправки налоговым органом.

Налогоплательщик обязан направить в ИФНС квитанцию при получении от ИФНС следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета, в случае нарушения данного требования, выносится в течение 10 рабочих дней по истечении 6 дней со дня направления Требования или уведомления налогоплательщику.

Как разблокировать расчетный счет, если не отправлена электронная квитанция?

Чтобы разблокировать счет, нужно отправить квитанцию о получении документов по каналам ТКС в инспекцию. Не забудьте представить и истребованные документы. Расчетный счет разблокируют через сутки.

Причина №5: Привлечение к ответственности за налоговое правонарушение по результатам налоговой проверки (подп. 2 п. 10 ст.101 НК РФ)

В п. 10 ст. 101 НК РФ указано, что после вынесения Решения о привлечении к ответственности (об отказе в привлечении к ответственности), для обеспечения исполнения такого Решения, инспекция вправе принять обеспечительные меры. И, в данном случае, обеспечительной мерой является блокировка расчетного счета, которая осуществляется в соответствии со ст. 76 НК РФ.

Блокировка счета не означает, что расчетным счетом нельзя пользоваться вообще!

Блокировка счета не распространяется на: Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке:

– в первую очередь – по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

– во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

– в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

Можно ли открыть расчетный счет в другом Банке и вести деятельность с него?

Неверное решение! ФНС информирует банки о блокировке расчетных счетов организации (приказ ФНС № ММВ-7-8/117@). Если банк откроет расчетный счет организации или ИП с «приостановкой» (п.12 ст. 76 НК РФ), то его оштрафуют.

Как избежать блокировки счета налоговой инспекцией

- Вы вправе заменить блокировку расчета счета на банковскую гарантию (банк должен быть указан в перечне Минфина), залог ценных бумаг, поручительство третьего лица.

- Снять блокировку расчетного счета можно, если налоговики допустили нарушения, когда выносили решение об аресте счета. Сначала подайте жалобу в вышестоящий налоговый орган. Если инспекция не удовлетворит жалобу, обратитесь в суд.

- Контролируйте, вовремя ли бухгалтер сдает декларации, расчеты по НДФЛ, квитанции.

Если вы устраните все нарушения, то счет разблокируют. Произойдет это не позднее одного дня после того, как налоговики получат требуемые документы или суммы.

Ответственность за неправомерную блокировку расчетного счета.

Если срок разблокировки счета был нарушен или если Решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты (если организация предъявит соответствующее требование). Проценты начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк Решения о приостановлении операций до дня поступления в банк Решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим расчетным счетом.

И, наконец, как быстро проверить заблокирован ли Ваш расчетный счет?

На сайте ФНС есть сервис, показывающий наличие действующих Решений о приостановлении операций по расчетным счетам.

За что могут заблокировать расчетный счет автономного учреждения?

Иванова И. Е., аудитор консалтинговой группы «Аюдар»

Источник: Информационно-справочная система «Аюдар Инфо»

Налоговый кодекс предусматривает четыре случая, в которых налоговая инспекция может заблокировать расчетный счет АУ (приостановить операции по нему). Эти случаи перечислены в ст. 76 НК РФ:

1. Неуплата налогов. Если учреждение не исполнило требование инспекции об уплате налогов, пеней, штрафов, выносится решение о приостановлении операций (но не раньше, чем вынесено решение о взыскании). При этом расходные операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций по счету. Средства на счете, превышающие сумму задолженности, автономное учреждение вправе использовать по своему усмотрению.

2. Несдача деклараций. Если блокировка счета вызвана несвоевременной подачей налоговой декларации, решение о приостановлении операций может быть принято не раньше, чем через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Такое право сохраняется за инспекцией в течение трех лет.

В отношении суммы блокировки никаких ограничений нет, то есть налоговая инспекция вправе заблокировать все денежные средства на счете, и учреждение не сможет осуществлять расходные операции со средствами, как уже находящимися на счете, так и поступающими на него в дальнейшем.

3. Несдача расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом. Если расчет 6-НДФЛ не сдан в течение 10 рабочих дней со дня окончания срока его подачи, налоговый орган тоже может заблокировать банковский счет учреждения (п. 3.2 ст. 76 НК РФ).

4. Несоблюдение правил электронного документооборота. Организации, которые сдают отчетность в электронном виде, обязаны обеспечить прием и подтверждение приема электронных документов, направленных налоговой инспекцией, – требования о представлении документов (пояснений), а также уведомления о вызове в инспекцию. Подтверждение приема документов происходит путем отправки в налоговый орган электронных квитанций о получении этих требований и уведомлений. Отправить квитанцию необходимо в течение шести рабочих дней со дня получения требований (уведомлений).

Если в установленный срок учреждение не подтвердит прием документов, в течение следующих 10 рабочих дней налоговый орган вправе заблокировать расчетный счет АУ.

Помимо названных случаев блокировка счета возможна по результатам выездной проверки (как обеспечительная мера, направленная на противодействие сокрытию налогоплательщиком имущества и взыскание уплаченных средств). Если по итогам такой проверки организации начислены налоги, пени, штрафы, инспекция вправе вынести решение о запрете на отчуждение (передачу в залог) некоторых видов имущества организации (недвижимости, транспортных средств и т. д.) без согласия налогового органа (п. 10 ст. 101 НК РФ). Отметим, что эта мера может быть использована только в отношении того движимого имущества автономного учреждения, которое не отнесено к категории особо ценного. Согласно ч. 2 ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» только этим имуществом АУ может распоряжаться самостоятельно.

Если данной обеспечительной меры окажется недостаточно, инспекция может заблокировать средства на банковском счете – в размере начисленной задолженности, который не покрыт стоимостью указанного имущества.

На днях в этих наших интернетах всплыл скриншот с сообщением якобы от одного из банков. Клиента предупреждали о блокировке расчетного счета. То есть налоговая уже приняла решение, но банк его еще не получил. И вот он заранее говорит клиенту, как бы намекая: друг, скоро ты не сможешь пользоваться деньгами, есть время себя обезопасить.

Мы не знаем, правда ли так делает упомянутый в сообщении банк. Но эту новость подхватили в интернете, а предприниматели в нее поверили. Сегодня «Коммерсант» разобрался как СМИ, а мы разберемся как официальный блог банка: законно ли предупреждать клиентов о блокировке и как заранее узнать о решении налоговой.

О каких блокировках речь?

Налоговая может заблокировать расчетный счет предпринимателя или фирмы. Это не те блокировки, когда компанию заносят в так называемый черный список. Закон 115-ФЗ здесь ни при чем, и банк на эти решения вообще никак не влияет: он обязан их исполнять.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Причины и нюансы блокировки подробно описаны в ст. 76 НК:

- У вас долг по налогам и взносам. Налоговая ждала, пока вы заплатите сами. Потом прислала вам требование. Потом подождала еще, а недоимка так и не погашена.

- Вы не сдали в срок декларацию или отчетность. Через 10 дней налоговая может заблокировать вам счет. Вы не сможете им полноценно пользоваться, пока не отчитаетесь.

- Налоговая провела проверку и начислила штраф. Если у вас нет имущества, которое может стать обеспечением для исполнения решения, есть основания для блокировки. Иногда счет блокируют сразу после проверки.

Пример с недоимкой по налогу. У вас лежит в банке 100 тысяч рублей — это деньги на аренду, зарплату или просто ваш личный остаток как ИП. Вы начислили, но не заплатили налог, допустим 10 тысяч рублей. Налоговая пришлет в банк решение, по которому вы сможете проводить платежки на 90 тысяч рублей, а на оставшиеся 10 тысяч не сможете. Причем иногда приходит решение о приостановлении операций, а требования о списании денег еще нет. В итоге у вас и деньги не списывают, и остатком на счете нормально пользоваться нельзя.

Пример с отчетностью. Вы должны были сдать отчет, но забыли или не захотели. Налоговая сразу это отслеживает, просит предоставить отчет, ждет еще несколько дней, а потом блокирует счет. И не разблокирует его, пока вы не предоставите отчет. Остановлены будут все расходные операции. Деньги от клиентов приходить будут, а снимать или перечислять их поставщикам вы не сможете. На некоторые нужды их все-таки разрешат использовать, но это не всегда удобно.

Кого это касается?

Эта история с блокировками касается только бизнеса — компаний и ИП. На физических лиц статья 76 НК не распространяется.

Налоговая может списать недоимку с расчетного счета ИП или ООО без суда. А со счета физлиц — нет. Придется обращаться в суд, но это можно сделать в упрощенном порядке, так что бюджет свое получит.

Как узнать о блокировке счета в банке?

Решение о приостановлении операций налоговая пришлет в банк и вам. Скорее всего, вы получите его позже. Но если у вас заботливый банк, он сразу сообщит вам в смс, в личном кабинете и мобильном приложении, что к нему пришло решение из налоговой.

В любом случае сообщить о блокировке по решению налоговой банк сможет, только когда сам получит решение. Исполнить его он обязан сразу. То есть вы узнаете от банка о фактическом приостановлении операций и причине блокировки, а не о планах налоговой.

Еще решение может прийти вам через систему для отправки отчетности, но это зависит от настройки. И это все равно не поможет вам разблокировать счет без исполнения требований налоговой.

Банк может предупредить до блокировки? Это же забота о клиентах.

Честный и законопослушный банк не может так сделать. А если какой-то банк так сделает, это ничего не говорит о его заботе — скорее, это подвох и повод создать клиенту серьезные проблемы. И может быть, даже всем клиентам.

Блокировка — это одна из крайних мер со стороны налоговой. К ней прибегают, когда напоминания о недоимке и требования ее погасить не сработали. И когда срок отчета наступил, а налогоплательщик его не предоставил. Налоговой больше ничего не остается, как заблокировать счет. Обычно после этого налоги сразу платятся, а отчеты сдаются. Иногда блокировка — это единственный способ общения с налогоплательщиком, если письма по почте он не получает, на звонки не отвечает, а лично не приходит.

Если банк предупреждает клиента о предстоящей блокировке, фактически он так помогает уйти от ответственности перед государством. Причины и обстоятельства приостановления операций по счету бывают разные, а иногда ошибается и налоговая. Но банк не имеет права в это лезть и разбираться, кто виноват.

Что может сделать заботливый банк — так это быстро сообщить о приостановлении операций, описать причину и помочь клиенту решить проблему.

Некоторые банки все-таки предупреждают?

У нас нет подтверждения этой информации. Есть только пост в мессенджере, из которого нельзя определить достоверность сообщения. Возможно, это ложная новость или повод привлечь внимание. «Коммерсант» пишет, что банк свою причастность к этому сообщению не подтвердил.

Даже если это правда, ничего хорошего в таком сервисе нет. Одному клиенту такое предупреждение поможет, а другого подведет.

Откуда банк вообще может заранее узнать о блокировке счета?

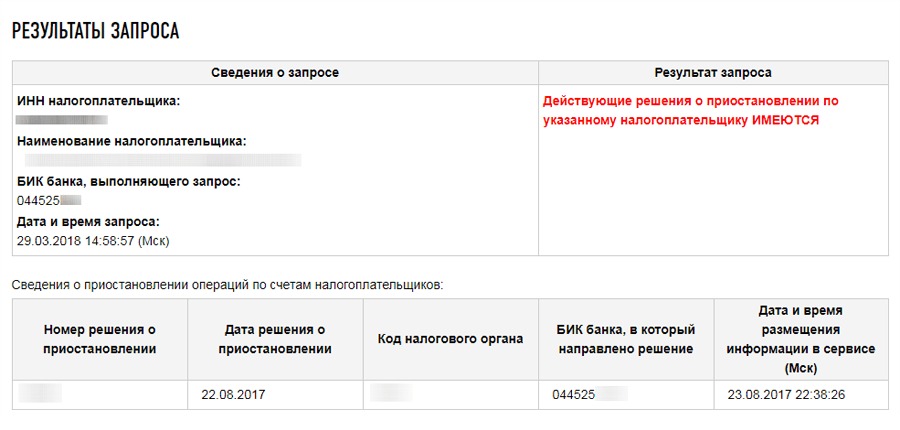

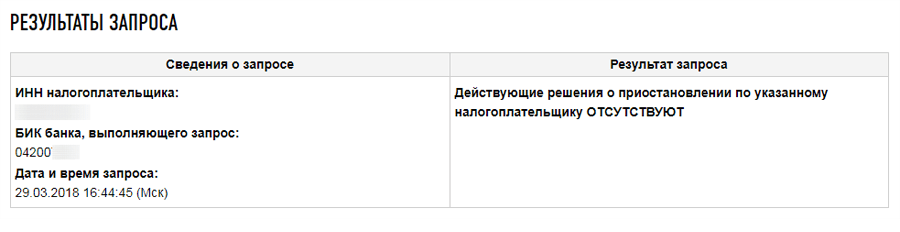

Заранее узнать о решении налоговой по поводу приостановления операций может кто угодно: банк, сам налогоплательщик, конкурент, партнер или просто любопытный человек. На сайте налоговой есть сервис для информирования банков. Там даже логиниться не нужно — вводите ИНН фирмы или ИП и БИК банка и узнаете о приостановлениях по счету.

Таким будет результат, если есть решения о приостановлении расходных операций

Если решений о приостановлении нет, система так и напишет

Все банки проверяют наличие решений через этот сервис еще до того, как открыть счет. И потом тоже им пользуются. Так могут делать и налогоплательщики.

Иногда в системе информация уже есть, а само решение в банк еще не поступило. Получается разрыв между наличием информации о решении и обязанностью его исполнить. Если налогоплательщик сам узнает о приостановлении и успеет подстраховаться, это не нарушение, а пробел в законодательстве и порядке обмена информацией. Но банк в этом помогать не должен.

Но ведь можно не исполнять решение налоговой. Заботливый банк разрешит провести срочный платеж?

Нет, не разрешит. Дело не в заботе, а в ответственности перед законом и клиентами. Исполнять решение налоговой обязательно. Нет ни одной причины, чтобы банк смог разрешить клиенту провести платеж, если налоговая приостановила расходные операции и излишка денег нет. Налоги заплатить можно, перечислить зарплату тоже, а снять наличные или оплатить товар нельзя.

А открыть второй счет в банке получится?

По закону нельзя открывать счета, если у клиента есть приостановление от налоговой. Если один счет заблокировали, второй открыть не получится ни в этом банке, ни в другом.

Нельзя будет открыть новую корпоративную карту и перевести на нее деньги, потому что это тоже счет.

Как разблокировать расчетный счет?

Сначала нужно вовремя об этом узнать. Желательно получить информацию не перед проведением важной платежки в пятницу вечером и не в последний день месяца, когда нужно закрывать квартал. Банк должен сообщить об этом, как только получил такое решение и приостановил операции.

Как только вы узнали о приостановлении, нужно разобраться, в чем дело. В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите.

Если не сдали отчет — предоставьте. Счет разблокируют в течение нескольких дней. Иногда это можно законно ускорить: все зависит от вашей заинтересованности, причины и суммы блокировки.

Заблокировали счет в банке юридическому лицу — причины

Заблокировали счет в банке юридическому лицу — почему это может случиться и что в таком случае делать? Рассмотрим эти вопросы в нашем материале.

Блокировка расчетного счета: что это и кому грозит

Основания для налоговой блокировки счетов

Как снять блокировку, осуществленную по решению ИФНС?

Причины блокировки счетов по закону 115-ФЗ

Как разблокировать счет по закону 115-ФЗ?

Что делать, чтобы узнать, заблокирован ли счет?

Итоги

Блокировка расчетного счета: что это и кому грозит

Блокировка счета представляет собой запрет на осуществление банковских операций по счету(-ам), принадлежащему(-им) владельцу. Возможным наложение блокировки становится только при наличии достаточных оснований.

Право блокировать счет имеется у нескольких лиц:

- Выполняющих функции налогового контроля. В этом случае процедура блокировки подчинена требованиям НК РФ, касается только налогоплательщиков и налоговых агентов (юрлиц, ИП, адвокатов и нотариусов), зависит от наличия решений контролирующего налогового органа о вступлении процедуры в силу и о ее отмене.

- Проводящих операции с денежными средствами или другим имуществом, которое может служить для расчетов. Здесь блокировка счета происходит по закону от 07.08.2001 № 115-ФЗ, носящему название «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — при наличии допускающих эту процедуру условий. Осуществлять ее должно лицо (организация или ИП), выполняющее операции с денежными средствами или имуществом. Руководствоваться ему при этом следует данными, публикуемыми особым надзорным органом (Росфинмониторингом) или уполномоченной им структурой (межведомственной комиссией). Чаще всего речь в этой ситуации идет о блокировке счета банком. А вот осуществлена подобная процедура может быть в отношении любого собственника средств платежа (как юрлица, так и физлица, в т. ч. иностранного или не имеющего гражданства).

Таким образом, блокировка счета может коснуться лиц в любом статусе, и основания для этого может дать как НК РФ, так и закон № 115-ФЗ. При этом фактически блокировку расчетного счета осуществит банк или иное лицо, выполняющее операции с денежными средствами. В случае, когда она происходит по требованиям НК РФ, обязательным оказывается наличие решения, принятого налоговым органом, а когда эта процедура выполняется по закону № 115-ФЗ — данных, опубликованных Росфинмониторингом или межведомственной комиссией. Отказаться от исполнения решения налогового органа банк не вправе (п. 6 ст. 76 НК РФ), а невыполнение требований закона № 115-ФЗ вообще грозит ему потерей лицензии на осуществление банковской деятельности (ст. 13).

К числу неприятных последствий блокировки счета по решению ИФНС относится не только ограничение в использовании денежных средств, но и невозможность открывать во время ее действия новые счета или использовать средства электронной оплаты (п. 12 ст. 76 НК РФ). Если же юрлицо или физлицо попало в базу данных Росфинмониторинга как связанное с преступной деятельностью или подозреваемое в ней, то открыть расчетный счет ему вряд ли удастся (п. 5.2 ст. 7 закона № 115-ФЗ).

Основания для налоговой блокировки счетов

Правила, которым подчинена осуществляемая налоговой службой блокировка счетов (в частности, блокировка счета юридического лица в банке), изложены в ст. 76 НК РФ.

Каковы же налоговые причины блокировки расчетного счета? Основная среди них — обеспечение выполнения решения, принятого ИФНС в отношении необходимости взыскания неуплаченного налогового платежа (п. 1 ст. 76 НК РФ). Но возможны и иные основания:

- неподача налоговой декларации или расчета по форме 6-НДФЛ по истечении 10 рабочих дней с даты завершения срока сдачи (подп. 1 п. 3, п. 3.2 ст. 76 НК РФ);

- необеспечение возможности электронного взаимодействия с ИФНС, если таковое для налогоплательщика по требованиям НК РФ является обязательным (подп. 1.1 п. 3 ст. 76, п. 5.1 ст. 23 НК РФ);

- неотправление в налоговый орган электронного документа, подтверждающего факт получения от ИФНС направленной налогоплательщику электронным способом информации, в течение 16 рабочих дней с даты отправки (подп. 2 п. 3 ст. 76, п. 5.1 ст. 23 НК РФ);

- принятие мер по принуждению выполнить решение по уплате недоимки и штрафных санкций по налогам, начисленных по результатам налоговой проверки (п. 10 ст. 101 НК РФ).

Блокировке могут подвергаться любые счета налогоплательщика (налогового агента), кроме таких специальных, как избирательные и относящиеся к фондам референдумов. То есть валютные счета и счета в драгметаллах тоже подпадают под процедуру блокировки.

Возможна блокировка как всех средств, имеющихся на счете (счетах), так и их части. Полностью средства на счете окажутся заморожены в случае несдачи отчетности, необеспечения возможности электронного взаимодействия с налоговым органом или неотправки в ИФНС документа — подтверждения о принятии направленной налоговым органом информации.

Второй вариант ограничения (частичный) применяется, когда речь идет о неуплаченных суммах налогов (взносов), пеней или штрафов, установление конечной величины которых проблемы не представляет. Эта величина будет указана в решении о взыскании, которое должно предшествовать решению о блокировке необходимой суммы на счете. При этом для ситуации использования для этого валютного счета или счета драгметаллов блокируемая сумма будет определяться, соответственно, в величине, эквивалентной ее рублевому значению или рассчитанной по учетной цене драгметалла на дату приостановления операций по счету.

Когда речь идет о неуплате налогов инвестиционным товариществом, приостановлению подвергаются операции на счетах товарищества. Если на них средств недостаточно, то ограничения могут распространиться на счета управляющих и даже обычных товарищей.

Ограничения по распоряжению денежными средствами не относятся к платежам, которые в части очередности оплаты превалируют над налоговыми или равнозначны им.

Блокировка по налоговой причине происходит в момент поступления в банк решения об этом (п. 7 ст. 76 НК РФ). Решение направляется туда электронным способом (п. 4 ст. 76 НК РФ).

Как снять блокировку, осуществленную по решению ИФНС

Итак, заблокировали счет в банке — что делать попавшему под такую санкцию лицу? Прежде всего, устранить ту причину, из-за которой была осуществлена блокировка. То есть необходимо:

- уплатить сумму налога, пеней или штрафа, послужившую причиной ограничения возможности использования счета;

- сдать неподанную отчетность (декларацию или расчет по форме 6-НДФЛ);

- организовать электронный обмен документами с налоговым органом;

- направить в ИФНС неотправленный документ — подтверждение о принятии от информации или выполнить действия, предлагавшиеся к исполнению в этой информации.

Принятое налоговым органом решение о блокировке счета отменяется по документу аналогичного статуса, оформляемому этим же органом. Причем для такого оформления НК РФ (пп. 3.1, 8 ст. 76) устанавливает конкретный срок, отсчитываемый как один рабочий день с даты:

- поступления в ИФНС оригиналов или копий платежных документов, свидетельствующих об уплате необходимой суммы налоговой задолженности;

- подачи необходимого отчета;

- обеспечения возможности электронного взаимодействия с ИФНС;

- направления в налоговый орган документа — подтверждения о получении информации либо выполнения предложенных в этой информации действий (ответа на требование или явки в ИФНС представителя).

Еще один рабочий день дается налоговому органу для отправки решения в банк (п. 4 ст. 76 НК РФ). Направляется оно туда тоже электронно. Одновременно этот документ доводится и до сведения налогоплательщика (налогового агента).

Причины блокировки счетов по закону 115-ФЗ

Закон № 115-ФЗ, посвященный вопросам противодействия использованию денежных средств для финансирования преступной деятельности, в качестве применяемых при этом мер обязывает структуры, выполняющие операции с денежными средствами, осуществлять (ст. 6, 7):

- проверку лиц, как желающих открыть счет, так и уже имеющих его, на причастность к противозаконным деяниям (в т. ч. через их бенефициарных владельцев);

- контроль за определенными видами операций (с возможностью их приостановления) при превышении оборота по ним сумм, установленных законом, или при участии в них лиц, подозреваемых в причастности к терроризму;

- передачу информации о выявленных фактах противозаконной деятельности или противодействия проводимому контролю в Росфинмониторинг;

- замораживание счетов лиц, заподозренных в причастности к преступным действиям.

Таким образом, блокировку счета по 115-ФЗ осуществляет сам банк или иное лицо (организация либо ИП), выполняющее операции с денежными средствами. Используемых для этого оснований немного. По существу, возможные причины блокировки расчетного счета банком сводятся к двум (ст. 3 закона № 115-ФЗ):

- Клиент попал в официальный список лиц, причастных к преступной деятельности (в т. ч. связанной с терроризмом или экстремизмом).

- Клиент не включен в вышеупомянутый список, но есть причины для того, чтобы заподозрить его в экстремистских или террористических действиях, и на основании этих причин Росфинмониторингом или уполномоченной им на это межведомственной комиссией вынесено решение о замораживании счета.

В первом случае информация обязательно присутствует на сайте Росфинмониторинга в соответствующем списке (подп. 6 п. 1 ст. 7 закона № 115-ФЗ). А во втором на сайте этого же ведомства или межведомственной комиссии должно быть опубликовано решение о блокировке. Однако независимо от того, по какому из оснований происходит блокировка, она осуществляется не позднее одного рабочего дня с момента возникновения этого основания (подп. 6 п. 1 ст. 7, п. 5 ст. 7.5 закона № 115-ФЗ).

Включение в список лиц, причастных к преступной деятельности, происходит при наличии вступившего в силу судебного или административного акта, иного процессуального документа, списков и судебных актов международного уровня, неоспоримо свидетельствующих о причастности клиента к терроризму или экстремизму (п. 2.1 ст. 6 закона № 115-ФЗ).

Если основания для замораживания счета выявлены лицом, выполняющим операции с денежными средствами, самостоятельно, то оно должно оперативно довести это до сведения Росфинмониторинга (п. 3 ст. 7 закона № 115-ФЗ), и в таком случае у него появляется право самостоятельно приостановить проведение сомнительной операции на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) в ожидании решения о блокировке, принятого Росфинмониторингом. Решение о блокировке в этом случае может приниматься на срок до 30 суток (ст. 8 закона № 115-ФЗ), который предназначается для более детального выяснения обстоятельств и принятия мер, дающих право на окончательное замораживание счета.

Как разблокировать счет по закону 115-ФЗ

Можно ли разблокировать счет по 115-ФЗ и как это сделать? Да, такое возможно. Ситуаций, допускающих это, три:

- Отменен или прекратил действие документ, послуживший основанием для включения клиента в список причастных к преступной деятельности, в т. ч. частично (т. е. применительно только к конкретному лицу).

- Клиент попал в официальный список лиц, причастных к преступной деятельности, ошибочно.

- Физлицо, счет которого заблокирован обоснованно, лишилось средств к существованию.

Первые две ситуации позволяют клиенту обратиться в Росфинмониторинг с просьбой об исключении из списка. После рассмотрения, продолжающегося не более 10 рабочих дней, это ведомство вынесет положительное или отрицательное решение (п. 2.3 ст. 6 закона № 115-ФЗ). Последнее можно обжаловать в суде.

В третьей ситуации у физлица есть право пользоваться заблокированными средствами для жизнеобеспечения себя самого и членов своей семьи, не имеющих самостоятельного дохода, из расчета 10 тыс. руб. в месяц на человека, а также осуществлять платежи по обязательствам (в т. ч. налоговым), возникшим до включения в перечень лиц, причастных к преступной деятельности (п. 2.4 ст. 6 закона № 115-ФЗ).

Если же в отношении юрлица или физлица имеются подозрения в международном терроризме, но оно еще не попало в международный список причастных к нему, то Росфинмониторинг по согласованию с международной организацией, составляющей такой список, может отменить блокировку полностью или частично до момента включения в список (п. 2.5 ст. 6 закона № 115-ФЗ). Делается это по заявлению заинтересованного лица, поданному в Росфинмониторинг, в течение одного рабочего дня с момента принятия положительного решения международной организацией.

Что делать, чтобы узнать, заблокирован ли счет

О том, что счет заблокировали по закону № 115-ФЗ или по решению ИФНС, клиент, как правило, узнает в день осуществления этой операции. Предварительно сообщать ему об этом никто не будет. Закон № 115-ФЗ (ст. 4) вообще запрещает информирование клиента о том, что в отношении него собираются сведения о причастности к преступной деятельности, делая исключение для уже фактически осуществленных мер по ограничению пользования счетом. А НК РФ (п. 4 ст. 76) предписывает извещать налогоплательщика о появлении решения о блокировке не позднее одного рабочего дня с даты принятия.

Поэтому узнать заблаговременно, будет ли заблокирован счет в банке, нереально. Источником информации могли бы служить данные, публикуемые на сайте Росфинмониторинга, но возможность воспользоваться ими открывается только лицам, выполняющим операции с денежными средствами, при условии наличия у них личного кабинета на сайте этого ведомства.

Доступные для клиента сведения о налоговой блокировке дает сайт ФНС России, но появляются они там на дату принятия решения о ней, т. е. всего за один рабочий день до направления официального извещения налогоплательщику.

Итоги

С блокировкой расчетного счета может столкнуться любое лицо: как юридическое, так и физическое. Основания для этой процедуры содержат НК РФ (в этом случае она относится к плательщикам налогов — организациям, ИП, адвокатам, нотариусам) и закон № 115-ФЗ (здесь речь идет о лицах в любом статусе, имеющих отношение к преступной деятельности). Оба этих документа основываются на своих перечнях причин, по которым счет может оказаться заблокированным. Фактическое прекращение операций по счету осуществляет лицо, выполняющее операции с денежными средствами, и происходит это в кратчайшие сроки с даты возникновения основания, требующего от него такого действия.

Семнадцатый арбитражный апелляционный суд своим постановлением от 25.04.2019 № 17АП-3442/2019-АК удовлетворил иск екатеринбургской компании, которая потребовала взыскать с ФНС России убытки из-за незаконной блокировки расчетного счета на сумму свыше 70 000 рублей.

Что бережет бюджет

Итак, в конце 2017 года инспекция выявила у компании недоимку по страховым взносам в размере… 2 копеек. Компания в указанный в требовании налогового органа срок оплатила задолженность, но и тут ее преследовала неудача – бухгалтер ошиблась в КПП. А при уточнении платежа налоговики сами ошиблись в КБК. В результате недоимка осталась непогашенной. Из-за этого ИФНС в январе 2018 года приостановила операции на счетах организации. Спустя три месяца управление ФНС по Свердловской области признало это решение районной ИФНС незаконным. И здесь наступила новая фаза противостояния – в наступление пошли уже сами коммерсанты, через суд потребовав возместить им убытки от действий инспекторов (73,8 тыс. рублей).

Дело в том, что аккурат перед блокировкой компания заключила со Сбербанком договор об открытии вклада на сумму 77 млн рублей на срок семь дней под процентную ставку 5% годовых. Но банк отказал компании в размещении депозита из-за блокировки ее счета налоговиками.

Спасительная связь

При этом судьи обратили внимание на то, что блокировка была единственным основанием для отказа банком в открытии вклада (депозита). Таким образом была установлена пресловутая причинно-следственная связь – между незаконными действиями инспекции по приостановлению операций по банковским счетами убытками общества в виде неполученных процентов от размещения денежных средств под проценты.

Суды признали требования налогоплательщика законными и удовлетворили иск в полном объеме. Попытка налоговиков обвинить организацию в провоцировании банка на отказ в открытии депозита, провалилась. Суд принял во внимание то, что компания заключала подобные договоры с данным банком неоднократно и это была обычная хозяйственная практика для этого предприятия.

Случай редкий, но все же не единичный. Так, осенью минувшего года оренбурской компании удалось взыскать с ФНС почти два миллиона рублей убытков. Подробности – в постановлении АС Уральского округа от 19.10.2018 № Ф09-6763/2018.

Истцом в данном деле оказалась известная торговая сеть “Метро Кэш энд Керри”. В период с 2 по 5 сентября 2016 года ее расчетный счет был заблокирован по решению ФНС: якобы налоговики не увидели сведений об уплате

авансового платежа за полугодие 2016 года, что привело к автоматическому применению подобных обеспечительных мер.

Позже выяснилось, что проблема носила формальный характер, и нарушений в действиях компании не было. Счета разблокировали, но “Метро Кэш энд Керри” этого оказалось мало. Компания заявила, что в указанные дни пыталась разместить 882 млн рублей в банке HSBC и 67 млн – в “Райффайзенбанке”. Но из-за блокировки осуществить задуманное не удалось.

Суд, как и в вышеописанном случае, решил, что размещение депозитов являлось обычной хозяйственной деятельностью юрлица, поэтому заморозка счетов привела к реальным убыткам.

Как еще можно наказать налоговиков

Имейте в виду: если налоговики напортачили, они должны ответить перед фирмой рублем. За незаконную “заморозку” счета либо опоздание ИФНС с его разблокировкой компании полага-ются проценты (п. 9.2, 9.3 ст. 76 НК РФ). Их считают за каждый календарный день блокировки или просрочки (письмо Минфина России от 11.04.2016 № 03-02-08/20569). Для расчета используют ставку рефинансирования ЦБ РФ, действовавшую в эти дни.

Проценты начисляют на сумму, заблокированную на счете, которой компания не могла распоряжаться из-за неправомерных действий ревизоров. Если же на замороженном счете денег не было, нет оснований и для процентов – начислять их просто не на что (п. 9.2 ст. 76 Кодекса, постановления ФАС Северо-Кавказского округа от 13.01.2012 № А53-9126/2011 и Московского округа от 13.02.2013 № А40- 59298/12-99-342, оставленное в силе Определением ВАС РФ от 15.05.2013 № ВАС-5501/13).

Подайте в инспекцию заявление в произвольной форме и приложите к нему расчет суммы процентов. Если налоговая их не уплатит, подавайте жалобу в УФНС. Откажут и там – обращайтесь за помощью к служителям Фемиды (письмо Минфина России от 25.06.2013 № 03-02-07/1/23846). Будьте готовы доказать как погрешности ревизоров, так и правильность расчета процентов. В ряде случаев компаниям удавалось отстоять свою правоту (см., например, постановления АС Поволжского округа от 28.05.2018 № Ф06-32626/2018 и от 23.04.2018 № Ф06-32049/2018). Правда, нередко фирмы уходят несолоно хлебавши (постановления АС Волго-Вятского округа от 08.12.2017 № Ф01-5444/2017, Московского округа от 21.03.2017 № Ф05-2337/2017 и др.).

Отметим, что такие проценты, уплаченные фирме из бюджета, она должна включить во внереализационные доходы на момент их фактического получения (письмо Минфина России от 14.02.2011 № 03-03-06/1/101).

И еще. Если из-за незаконной “заморозки” счета (просрочки его разблокировки) вы понесли убытки, можете требовать от инспекции их возмещения. Это подтверждает и Минфин России в письме от 23.09.2016 № 03-02-08/56184. Однако размер таких убытков надо доказать. Как и то, что они возникли именно из-за неправомерных действий контролеров (Постановление ФАС Центрального округа от 30.03.2012 № А64-6030/2010).

Взыскать убытки с инспекции не так просто. Но прецеденты есть (Решение АС Омской области от 18.03.2015 № А46-10038/2014).

P.S. К блокировке чаще всего приводят две оплошности. Первая – неисполнение в срок требования об уплате налога (страховых взносов), пени, штрафа.

И вторая – опоздание более чем на 10 рабочих дней с декларацией, формой 6-НДФЛ или расчетом по страховым взносам (ст. 76 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4- 11/14515). Есть и несколько других оснований для столь непопулярной меры. Например, несвоевременная передача в инспекцию электронной квитанции о приеме определенных документов (п. 3 ст. 76 Кодекса, письмо налоговой службы от 11.05.2017 № АС-4-2/8820).

Важно, что ревизоры вправе приостановить операции лишь по счетам, оговоренным в пункте 2 статьи 11 НК РФ. То есть транзитные валютные счета, ссудные и депозитные счета заблокировать нельзя (см. письма Минфина от 19.06.2018 № 03-02-07/1/41621, ФНС России от 21.03.2013 № АС-4-2/4846).

Если фирма не рассчиталась с бюджетом, инспекторы должны выставить ей требование об уплате налога. На исполнение требования отводится восемь рабочих дней с даты его получения (п. 4 ст. 69 НК РФ).

Если компания не реагирует, контролеры выносят два решения: о взыскании недоимки со счетов должника и о блокировке расходных операций по ним.

Именно такую последовательность действий обязаны соблюдать фискалы.

Будьте бдительны! Порой организациям удается “подловить” чиновников. Например, счет был “заморожен”, но упомянутого требования компания перед этим не получила. Служители Фемиды такую блокировку не одобрили (Постановление АС Уральского округа от 28.01.2015 № Ф09-9313/14). Правда, если организация требование не получила, но инспекторы предприняли все предусмотренные Налоговым кодексом РФ меры по его направлению предприятию, блокировка правомерна (Постановление АС Дальневосточного округа от 07.07.2015 № Ф03-2465/2015).

Эксперт “НА” С. П. Данилов

«Налоговая заблокировала счет: что делать?» — такие вопросы считаются обычным делом на многочисленных финансовых и бухгалтерских форумах. Столкнувшись с проблемой, ИП и компании не знают, какие действия предпринимать для быстрого и безопасного выхода из сложившейся ситуации.

Чем чревата блокировка?

Процесс «замораживания» средств подразумевает приостановку операций по расчетному счету. Считается, что владелец теряет право использовать всеми имеющимися деньгами. Но так ли это? Блокировка бывает двух видов:

- Полной. «Замораживаются» все средства, которые имеются на счету.

- Частичной. Блокируется определенная сумма. Остальные деньги могут использоваться хозяином.

Если налоговая заблокировала счет, расходные операции приостанавливаются. Но имеются исключения:

- Выплата алиментов.

- Погашение задолженности по заработной плате или выплата очередного аванса (зарплаты) работникам.

- Покрытие вреда, который был нанесен здоровью или жизни.

- Выплата страховых платежей и погашение долга пред ФНС.

Читайте также — Замороженный счет: причины блокировки, что делать?

Что делать при блокировке счета?

Первая реакция на «замораживание» счета — паника. Начинаются звонки юристам, в ФНС и прочие организации в попытке прояснить причину блокировки. Это главные ошибки, которые допускаются практически всеми. Во избежание проблем действовать рекомендуется с «холодной» головой и в определенной последовательности:

- Рассуждать трезво (паника в этом случае злейший враг).

- Определиться с причиной блокировки счета.

- Устранить выявленные проблемы.

- Выждать время, пока ФНС снимет блокировку, и операции станут доступными.

Почему налоговая заблокировала счета?

Наиболее сложная задача — определиться с причиной «заморозки» аккаунта, ведь именно от этого зависят дальнейшие действия. Многие дожидаются, пока сообщение о блокировке придет само. Лучше взять инициативу в свои руки и выяснить причину, не дожидаясь «манны небесной». Первый шаг — звонок в финансовое учреждение, где стоит уточнить номер решения ФНС. После требуется набрать номер налоговой инспекции, указать данные по решению налоговой и узнать причину.

Вот наиболее популярные причины блокировки:

- Налоговая отчетность сдана с задержкой. Если декларация передана с более чем 10-дневным опозданием, сотрудники ФНС вправе заблокировать аккаунт нарушителя.

- Не выплачена пеня, штраф или не сделан налоговый платеж после указания инспектора. Здесь стоит отметить, что пропуск даты выплаты не может быть поводом для приостановки любых операций по счету. Аккаунт блокируется в случае игнорирования письменного постановления ФНС. По закону у юридического лица или ИП имеется восемь суток после получения распоряжения (если иное не оговорено сторонами). Пропуск этого срока приводит к блокировке расчетного счета. При этом замораживаются не все средства, а только сумма задолженности владельца аккаунта.

При наличии 2-х и более р/с блокируется определенная сумма на всех аккаунтах. Например, у юридического лица три расчетных счета, на каждом их которых лежит 10 000 рублей. Задолженность перед ФНС составляет 6 000 рублей. Именно эта сумма блокируется на каждом из р/с. В итоге «замороженными» оказываются 18 000 рублей.

При наличии 2-х и более р/с блокируется определенная сумма на всех аккаунтах. Например, у юридического лица три расчетных счета, на каждом их которых лежит 10 000 рублей. Задолженность перед ФНС составляет 6 000 рублей. Именно эта сумма блокируется на каждом из р/с. В итоге «замороженными» оказываются 18 000 рублей.

Для решения проблемы стоит сделать следующее:

- Взять выписки по всем аккаунтам.

- Прийти в ФНС и доказать, что средств на определенном р/с достаточно для покрытия задолженности.

- В течение двух суток арест с остальных р/с должен быть снят.

- Не предоставлена квитанция (подается в электронной форме) о получении требований из ФНС. Для небольших компаний, в штате которых работает до 25 сотрудников, блокировка не страшна (в первую очередь, это актуально при работе с патентной формой, «упрощенкой» или единым налогом). В остальных случаях отправка квитанции о получении указания обязательна. Проигнорировав это действие, не стоит удивляться, почему налоговая заблокировала счета.

Налоговая заблокировала счет: как устранить причину блокировки?

Как только причина определена, ее остается устранить:

- Если не передана декларация, ее необходимо сдать. Через двое суток ФНС разблокирует аккаунт.

- Не выплачен налог (штраф, пеня)? Решение — внести необходимую сумму. Стоит учесть, что деньги могут идти 3-5 дней и еще двое суток имеется в распоряжении у ФНС на разблокировку.

- Не направлена квитанция о получении указания. Решения два — направить квитанцию в электронной форме или предъявить документы. Время на разблокировку — двое суток.

Налоговая заблокировала счет? Это еще не повод для паники. Успех и скорость разблокировки зависит от правильности действий и умения взять себя в руки.

Вряд ли сегодня можно найти компанию, которая ни разу не столкнулась с такой проблемой, как блокировка расчетного счета налоговой инспекцией. Поскольку условия ведения бизнеса в России становятся все жестче и жестче, то и процедура из исключительной меры превратилась в стандартную. Но не нужно паниковать и рвать на себе волосы — эта проблема вполне решаема.

В этой статье эксперт Бробанк расскажет о причинах заморозки счетов компании. От них зависят действия, которые должно предпринять должностное лицо, чтобы снять блокировку. Также вы узнаете, как проверить наличие блокировки в режиме онлайн.

Блокировка расчетного счета налоговой: что нужно учесть

В Налоговом Кодексе предусмотрено несколько причин блокировки счета. Стоит отметить, что их объединяет одно — решение о приостановлении операций по счетам, выставленные инспекцией в банк, действуют до тех пор, пока банковская организация не получит из ФНС постановление об отмене блокировки. Это значит, что независимо от причины ограничения обращаться в банк с просьбой разблокировать счет бессмысленно. Все вопросы решаются исключительно в налоговой по месту нахождения организации, а если компания крупная, то по месту регистрации владельца.

Нужно заметить, что решение о разблокировке счета вручается инспектором ФНС представителю банковской организации под расписку. Также документ может быть направлен в кредитное учреждение в электронном виде, если между банком и ФНС налажено дистанционное взаимодействие.

О такой форме обмена документами говорится в п. 4 ст. 76 НК РФ. В отдельных случаях инспекция может направить сообщение о разблокировке в банк заказным письмом. Как правило это делается в тех случаях, если канал дистанционной связи отсутствует. Формально закон соблюдается. Но поскольку пересылка даже в пределах одного города затягивается на несколько дней, то и длительность процесса разблокировки счета также увеличивается, доставляя неудобства предпринимателю. Предъявить претензии к налоговой в этом случае вы не можете, так как почтовый вариант доставки решения допустим законодательными актами.

Блокировка по причине налоговой задолженности

Это первая и самая распространенная причина. В этом случае счет замораживают из-за того, что у компании возникла недоимка по налогам, пеням и штрафам. Основное заблуждение у многих бухгалтеров, что движение средств по счету могут заблокировать только из-за недоимки по налогам.

На самом деле налоговые санкции тоже могут стать причиной заморозки. К примеру, вы погасили задолженность в части сборов или налогов, но у вас остались пени и штрафы, которые вы считаете спорными суммами и пытаетесь их как-то урегулировать в режиме досудебного или даже судебного разбирательства. Эти незначительные, на первый взгляд, суммы могут послужить причиной, чтобы налоговая заблокировала расчетный счет. Поэтому, если вы гасите какие-то долги перед инспекцией, то делайте это в полной мере.

Как происходит блокировка

По этому основанию операции по счетам в банке приостанавливаются не полностью, а только в пределах суммы задолженности. Причем часто это бывает не реальная сумма, которая идет по итогу работы с лицевым счетом, а та, что зафиксировали налоговики в решении о приостановлении операций.

Например, реальная сумма задолженности составляет 1,5 млн рублей, а инспектор заблокировал счет только на 1,2 млн рублей, поскольку речь, допустим, идет о двух федеральных налогах — налоге на прибыль и добавленную стоимость. Сумму накопленной задолженности по имущественному налогу решили пока не блокировать.

Если на расчетном счете в банке денег больше, чем размер задолженности, владелец бизнеса сможет свободно распоряжаться остальной суммой. Если же средств на счету не достаточно, он будет заморожен полностью до полного погашения задолженности.

Бывает так, что инспекция по разным категориям налогов (федеральные, региональные, местные) выносит несколько решений о приостановке операций. Заморозка происходит в пределах от общей суммы всех задолженностей.

В своих решениях налоговики могут как учесть все счета, которые есть у организации, так и указать только один или два конкретных счета. То есть может получиться так, что в одном банке у вас счета заморожены, в другой спокойно функционируют.

Нюансы

Самостоятельное решение о блокировке счета банк принимать не имеет права, поэтому не нужно считать, что это произвол банковской системы. ФКО в этом случае является только проводником и исполнителем решения ФНС, поэтому никакого негатива или предвзятого мнения с его стороны к вашей компании быть не может.

Кстати, обратите внимание, на то, что налоговики могут замораживать не только рублевые счета, но и счета в иностранной валюте. В этом случае заморозка будет действовать в пределах суммы иностранной валюты, эквивалентной сумме в рублях по курсу ЦБ на момент блокировки.

Решение о приостановлении операций по счету имеет определенные требования по дате. То есть налоговики могут вынести его не раньше решения о взыскании налоговой задолженности. Если это произошло, вы можете обратиться в вышестоящие органы с жалобой, добиться отмены блокировки и соответствующего наказания для должностных лиц.

Как разблокировать счет

Действия по разблокировке достаточно просты. Поскольку заморозка отменяется решением инспектора налоговой, которое он выносит и передает в банк, ваша задача предъявить в ФНС документы, которые подтверждают, что налоговая задолженность ликвидирована.

В качестве таких документов могут выступать данные сверки расчетов, которые подтверждают, что на самом деле вы ничего не должны. Если долг вполне реален, предоставьте платежное поручение из банка, подтверждающее, что вы оплатили долг.

Если вы заинтересованы в быстром размораживании счета, то основная задача состоит в том, чтобы самостоятельно передать необходимые документы в инспекцию, написать заявление в свободной форме, указать ссылки на прилагаемые документы.

После проверки документов налоговики оформят решение об отмене блокировки и передадут его в банк. Срок исполнения — не позднее 1 рабочего дня, следующего за днем получения документов от налогоплательщика. То есть, если вы отнесли документы сегодня, то уже завтра инспектор обязан направить решение в банковское учреждение. Порядок проведения процедуры регламентирован ст. 76 п.8 НК РФ.

Что еще нужно знать

Если задолженность перед бюджетом была списана со счета компании в инкассовом режиме по инкассовому поручению, то формально налоговики получают уведомление из банка о списании. На его основании они могут принять решение о разблокировке счета. Личное посещение налоговой при этом не потребуется. Однако учтите, что в этом случае сроки отправки решения в банк периодически нарушаются. Чтобы счет был разморожен как можно быстрее, постарайтесь самостоятельно передать документы, подтверждающие погашение задолженности.

Если у компании заморожены все счета, но на одном из них хватает средств, чтобы погасить всю задолженность, вы можете попытаться разблокировать остальные. Как правило, все счета блокируются автоматически, так как инспектор не знает, сколько денег хранится на них. Поэтому ваша задача подать заявление о разблокировке части счетов раньше, чем произойдет списание налоговой задолженности, и свежие выписки из банка. В заявлении укажите реквизиты счетов, которые вы желаете разморозить, и счета, где достаточно средств для списания долга.

Блокировка р/с из-за отчетности

Поводом для блокировки в этом случае может стать несвоевременная сдача налоговой декларации, а также иных налоговых расчетов, например, формы 6-НФДЛ. Формально она не является декларацией, но все равно относится в налоговым отчетностям.

Здесь нужно понимать, что счета, конечно же, не будут заблокированы при опоздании на 1-2 дня. Если же просрочка составит от 10 и более дней, инспекторы ФНС будут вынуждены направить решение о заморозке р/с. Подобную санкцию предполагает ст. 76 НК РФ.

Большой неприятностью для предпринимателя может стать то, что заморожено будет не только движение денежных средств, но и сам счет полностью независимо от остатка на нем.

Какие компании чаще всего сталкиваются с этим

Часто с такой проблемой сталкиваются представители малого бизнеса, которые не наладили пока электронное взаимодействие с налоговиками и отправляют свои отчеты, в том числе и нулевые, по почте. К сожалению, Почта России — не самая оперативная организация, поэтому письма периодически задерживаются во время пересылки, что приводит к негативным последствиям для предпринимателей.

Если налоговики не увидят вашей декларации в камеральный период (в течение 10 после крайнего срока сдачи отчетности), то формально они имеют право заблокировать р/с.

В дальнейшем вы легко подтвердите, что отправили налоговый отчет вовремя с помощью почтовых квитанций. Однако чтобы избежать лишних хлопот и визита в налоговую, не затягивайте отправку декларации до последнего дня.

Самый оптимальный вариант — наладить дистанционное взаимодействие с налоговой. Сделать это можно, например, с помощью программного обеспечения для обмена документами в электронном виде. С его помощью вы сможете формировать отчетности и своевременно отправлять их в систему ФНС. Софт идеально подходит ИП, которые ведут бухгалтерию самостоятельно и не имеют специальных знаний.

Большинство программ заполняют отчеты автоматически. Достаточно лишь вносить данные для расчета налога (накладные, выгрузка отчетов из 1С). Также некоторые сервисы напоминают о приближающейся дате сдачи деклараций, чтобы вы не пропустили ее в суете.

Что делать, если заблокировали расчетный счет