Содержание

- Основания и порядок приостановления операций по счету

- По каким счетам могут быть приостановлены операции

- По каким счетам не могут быть приостановлены операции

- Что означает приостановление операций

- Как разблокировать счет

- Когда инспекция не вправе блокировать счет

- Что делать при решении ФНС о приостановлении операций по счетам?

- Как узнать о блокировке счета на сайте налоговой

- Законодательная база

- Проверка наличия блокировки: пошаговая инструкция

- Как выглядит информация о приостановлении операций по счетам

- Действия при наличии ограничений

- Причины, по которым ИФНС блокирует счета

- Что такое сервис БАНКИНФОРМ и как он работает

- Где можно проверить блокировку счета

- Порядок проверки ограничений (приостановлений) операций по счету

- Порядок разблокировки

Источник: Журнал «Предприятия общественного питания: бухгалтерский учет и налогообложение»

Зачастую налоговый орган применяет такую меру воздействия на налогоплательщиков, как приостановление операций на счетах в банке, тем самым значительно затрудняя деятельность предприятия. При этом действия налоговиков не всегда правомерны. Разберемся, в каких случаях контролирующий орган имеет право приостановить операции и чем грозит блокировка счета. Можно ли в данном случае открыть счет в другом банке? Что можно сделать, если средства на счете превышают ту сумму, из-за которой приостановлен счет? Как снять блокировку?

Основания и порядок приостановления операций по счету

Процедура приостановления операций по счету регулируется ст. 76 НК РФ и означает прекращение банком всех расходных операций, за исключением тех, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов и сборов. Зачисление поступивших денежных средств на счет производится без ограничений. 📌 Реклама Отключить

Итак, право на приостановление операций на счетах возникает у налоговиков в следующих случаях:

- Организация или предприниматель не исполнили в срок требование об уплате налога, пени, штрафа. В соответствии с п. 1 ст. 76 НК РФ приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа. Решение о приостановлении не может быть вынесено ранее вынесения решения о взыскании налога (п. 2 ст. 76 НК РФ). Эта же мера применяется для исполнения решения о взыскании процентов, поскольку согласно п. 10 ст. 68 НК РФ они взыскиваются по тем же правилам, что и налоги, пени и штрафы. Блокируются расходные операции на ту сумму, что указана в решении о приостановлении операций и в решении о взыскании. Платежи свыше данной суммы могут быть произведены.

- Организация или предприниматель не представили налоговую декларацию в течение 10 дней по истечении установленного срока ее подачи. В такой ситуации инспекция вправе вынести решение о блокировке всех открытых счетов организации (предпринимателя). При этом сумма остатка денежных средств на счетах налогоплательщика роли не играет, заблокированы будут все денежные средства, находящиеся на счетах и поступающие на них (п. 3 ст. 76 НК РФ). Десятидневный срок на основании п. 6 ст. 6.1 НК РФ исчисляется в рабочих днях.

Крайний срок, по истечении которого налоговый орган не вправе выносить решение о приостановлении операций по счетам в банке, в настоящее время Налоговым кодексом не установлен (Письмо ФНС РФ от 09.02.2011 «Разъяснения по вопросу приостановления операций по счетам налогоплательщика за непредставление налоговых деклараций по налогу на имущество организаций»). Однако с 01.01.2015 данный срок будет ограничен тремя годами со дня истечения десятидневного срока (абз. 3 пп. «а» п. 5 ст. 10 Федерального закона от 28.06.2013 № 134-ФЗ) 📌 Реклама Отключить

Обратите внимание

С 01.01.2015 налоговый орган получает дополнительное право заблокировать счет, если налогоплательщик в течение 10 дней после окончания установленного срока не исполнил обязанность по передаче квитанций о приеме направленных ему в электронной форме требований о представлении соответствующих документов, пояснений, уведомлений о вызове в налоговый орган (пп. «а» п. 5 ст. 10 Федерального закона № 134-ФЗ).

Напомним, что с 01.01.2014 представление декларации по НДС на бумажном носителе не предусмотрено. Столичные налоговики в Письме от 12.03.2014 № 24-15/022540 разъясняют, что несоблюдение порядка представления налоговой декларации в электронной форме грозит ответственностью в соответствии со ст. 119.1 НК РФ – в виде штрафа в размере 200 руб. При этом отмечается, что приостановление налоговым органом операций по счетам в банке за непредставление декларации по НДС в электронной форме по телекоммуникационным каналам связи не предусмотрено.

📌 Реклама Отключить

По результатам рассмотрения материалов налоговой проверки налоговый орган вправе принять обеспечительные меры, в качестве которых выступает в том числе приостановление операций по счетам в банке (п. 1 ст. 76, пп. 2 п. 10 ст. 101 НК РФ).

По иным основаниям счет не может быть заблокирован.

Решение о блокировке принимается руководителем (заместителем руководителя) налогового органа и направляется в банк в электронной форме (п. 4 ст. 76 НК РФ). Копия решения передается налогоплательщику-организации под расписку или иным способом, свидетельствующим о дате его получения, в срок не позднее дня, следующего за днем принятия такого решения.

По каким счетам могут быть приостановлены операции

Давайте разберемся, о каких счетах идет речь в ст. 76 НК РФ. Статья 11 НК РФ счетом признает расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (п. 1 ст. 845 ГК РФ). 📌 Реклама Отключить

Получается, что блокируется счет, на который денежные средства могут зачисляться и с которого могут расходоваться. Это, прежде всего, расчетный счет, причем как рублевый счет, так и валютный – при недостаточности средств на рублевых счетах (п. 1, 2, 5, 6.1 ст. 46, п. 2 ст. 76 НК РФ). Заблокирован может быть и корпоративный счет, предназначенный для проведения работниками расчетов за счет средств организации с использованием банковских корпоративных карт и для учета операций, совершаемых с использованием названных карт. Мнение о том, что корпоративный счет обладает всеми признаками банковского счета, высказал Президиум ВАС в Постановлении от 21.09.2010 № 2942/10 по делу № А50-8557/2009.

По каким счетам не могут быть приостановлены операции

Инспекция не вправе приостанавливать операции: 📌 Реклама Отключить

- по транзитным счетам, поскольку они не соответствуют признакам счета, указанным в п. 2 ст. 11 НКРФ. Транзитные счета открываются для ведения операций с иностранной валютой одновременно с текущим валютным счетом независимо от волеизъявления организации (п. 2.1 Инструкции ЦБ РФ от 30.03.2004 № 111-И, Письмо Минфина РФ от 16.04.2013 № 03 02 07/1/12722);

- по ссудным счетам, так как они используются для предоставления заемщикам и возврата ими денежных средств (кредитов). Ссудный счет не является счетом по смыслу договора банковского счета (п. 1 Информационного письма ЦБ РФ от 29.08.2003 № 4, Письмо Минфина РФ от 21.11.2007 № 03 02 07/1-497);

- по депозитным счетам, поскольку данные счета открываются на основании договора банковского вклада (п. 1 ст. 834 ГК РФ). Организации не могут перечислять с них денежные средства, а значит, такие счета не соответствуют понятию банковского счета (Письмо Минфина РФ № 03 02 07/1-497). При этом нужно учитывать следующее. Согласно п. 5 ст. 46 НК РФ не производится взыскание налога с депозитного счета, если не истек срок действия депозитного договора. При наличии названного договора налоговый орган вправе дать банку поручение на перечисление по истечении срока действия депозитного договора денежных средств с депозитного счета на расчетный (текущий) счет налогоплательщика (налогового агента), если к этому времени не будет исполнено направленное в указанный банк поручение налогового органа на перечисление налога. Банки обязаны сообщать налоговикам в том числе о наличии вкладов (депозитов) в банке и об остатках денежных средств на них (п. 2 ст. 86 НК РФ);

- по расчетным счетам, открытым для осуществления совместной деятельности товарищества, в связи с тем, что денежные средства на таком счете являются общей собственностью, а не собственностью налогоплательщика. Причем взыскание налога может быть произведено только за счет денежных средств, принадлежащих непосредственно налогоплательщику на праве собственности (Постановление ФАС ЦО от 28.08.2009 № А68-9966/2008-5/18).

Что означает приостановление операций

По счету, который заблокирован, нельзя проводить расходные операции: к примеру, с него нельзя перевести деньги контрагенту или снять средства по чековой книжке. При этом не всегда и не все расходные операции прекращаются. 📌 Реклама Отключить

Так, если счет заблокирован на сумму, указанную в решении о взыскании недоимки, то с расчетного счета могут производиться операции сверх названной суммы (абз. 3, 5 п. 2 ст. 76 НК РФ). Приостановление операций по счетам не распространяется и на платежи очереди более ранней, чем списание налогов (абз. 3 п. 1 ст. 76 НК РФ). Очередность платежей установлена п. 2 ст. 855 ГК РФ. Согласно данной норме при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований определена следующая очередность:

- в первую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь – по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджет, а также поручениям ФСС и ПФР на списание и перечисление сумм страховых взносов;

- в четвертую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь – по другим платежным документам в порядке календарной очередности.

Иными словами, списание налогов по поручению налогового органа – это платеж третьей очереди. Соответственно, при недостатке денежных средств банки обязаны сначала исполнить платежи первой и второй очередей, а только затем списать налоги. 📌 Реклама Отключить

Платежи одной очереди осуществляются в порядке календарной очередности поступления документов. Например, платежное поручение на выплату заработной платы и инкассовое поручение ИФНС относятся к одной очереди – третьей, поэтому если платежка на зарплату поступит в банк раньше, чем поручение ИФНС, то банк обязан будет сначала исполнить его, а затем, если деньги на счете останутся, – поручение ИФНС (Письмо Минфина РФ от 06.03.2014 № 03 02 07/1/9689).

Если операции приостановлены по причине непредставления декларации (на основании п. 3 ст. 76 НК РФ), при отсутствии поручения налогового органа на перечисление налога (соответствующих пеней, штрафа) в бюджет банк вправе исполнить расчетные документы (чеки) клиента банка по оплате труда лиц, работающих по трудовому договору (Письмо Минфина РФ от 11.07.2013 № 03 02 07/1/26857).

📌 Реклама Отключить

Решение налогового органа о приостановлении операций по счетам, переводов его электронных денежных средств подлежит безусловному исполнению банком (п. 6 ст. 76 НК РФ).

Заметим, что с 01.01.2014 согласно изменениям, внесенным Федеральным законом от 23.07.2013 № 248-ФЗ в п. 12 ст. 76 НК РФ, при наличии решения о приостановлении операций по счетам банкам запрещено открывать новый счет или предоставлять право использовать новые электронные средства платежа.

В целях обеспечения требований данного пункта ФНС в Письме от 20.02.2014 № ПА-4-6/3003 сообщила, что с 03.02.2014 в эксплуатацию внедрен интернет-сервис «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков», который позволяет банкам получать актуальную информацию о наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) и переводов его электронных денежных средств в банке. Интернет-сервис является открытым, общедоступным и предназначен для использования в банках.

📌 Реклама Отключить

Напомним, что до внесения соответствующих поправок организации и предприниматели не могли открыть счет только в тех банках, куда было направлено решение о приостановлении операции по счетам.

Также не удастся закрыть арестованный счет, если на нем есть остаток денег, поскольку при закрытии счета остаток должен быть израсходован, а расходные операции производиться не могут. Даже в том случае, если остатка денег на счете нет и счет закрывается, решение о приостановлении операций все равно продолжит действовать, и новый счет открыть тоже не удастся. Закрытие банком счета, в отношении которого принято данное решение, не является основанием признания соответствующего решения утратившим силу или прекратившим действие (Постановление ФАС ВСО от 01.02.2013 по делу № А19-12728/2012).

Поэтому организация или предприниматель заинтересованы в том, чтобы счет как можно быстрее был разблокирован.

📌 Реклама Отключить

Как разблокировать счет

Блокировка счета отменяется решением налогового органа при наличии соответствующих оснований:

- уплата организацией (индивидуальным предпринимателем) задолженности в бюджет или взыскание задолженности налоговым органом. Приостановление операций по счету снимается при получении инспекцией документов (их копий), которые подтверждают погашение недоимки (пеней, штрафов). Чтобы ускорить процесс разблокировки счетов, их можно предоставить в инспекцию самостоятельно вместе с заявлением о снятии приостановления операций. Принять решение об отмене своего решения инспекция должна не позднее одного дня, следующего за днем получения документов (п. 8 ст. 76 НК РФ);

- предоставление декларации. Получив декларацию, инспекция обязана не позднее следующего рабочего дня вынести решение об отмене приостановления операций по банковским счетам (абз. 2 п. 3 ст. 76 НК РФ). Если декларация была отправлена, но инспекция все равно заблокировала счета (например, при отправке декларации по почте), то рекомендуется подать заявление в ИФНС об отмене блокировки вместе с документами, подтверждающими своевременное направление декларации (например, почтовую квитанцию о направлении письма);

- получение налоговым органом заявления от налогоплательщика-организации о разблокировке счетов. Право на разблокировку счетов возникает, если сумма денежных средств на счетах больше суммы, проставленной в решении о приостановлении операций (п. 9 ст. 76 НК РФ). Заявление подается в произвольной форме. В нем нужно указать счет, на котором достаточно денежных средств для погашения задолженности, и приложить подтверждающие документы (выписку банка). Также указываются счета, которые необходимо разблокировать. Налоговый орган обязан в двухдневный срок со дня получения заявления принять решение об отмене приостановления операций по счетам в части превышения суммы денежных средств, прописанной в решении налогового органа о приостановлении операций.

Не позднее рабочего дня, следующего за вынесением решения об отмене блокировки, налоговая инспекция направляет это решение в банк, а его копию – организации (предпринимателю) под расписку или иным способом, свидетельствующим о дате его получения (п. 4 ст. 76 НК РФ). 📌 Реклама Отключить

Если названные сроки будут нарушены, равно как в случае неправомерного приостановления операций, инспекция должна будет выплатить проценты за дни неправомерной блокировки счетов. Порядок начисления процентов прописан в п. 9.2 ст. 76 НК РФ: они начисляются за каждый календарный день нарушения срока в принятии решения об отмене блокировки и (или) за каждый день просрочки в передаче решения об отмене приостановления операций в банк. Если решение об аресте счета изначально было вынесено неправомерно, то проценты начисляются за каждый календарный день начиная со дня получения банком решения о приостановлении операций по счетам до дня получения банком решения об отмене приостановления операций.

Начисляются проценты на ту сумму денежных средств, которая непосредственно была заблокирована на счете, то есть которой организация не могла распоряжаться из-за неправомерных действий налоговиков, а не на сумму, указанную в решении. Например, если по решению налогового органа счет был неправомерно заблокирован на 100 000 руб., но на счете находилось всего 30 000 руб., то проценты будут начислены только на 30 000 руб. Подтверждается это и арбитражной практикой (см., например, Постановление ФАС МО от 13.02.2013 по делу № А40-59298/12 99 3421).

📌 Реклама Отключить

В случае неправомерной блокировки счета в связи с неполучением налоговым органом декларации (то есть когда счета блокируются полностью) проценты следует начислить на те денежные средства, которые находились на заблокированных счетах.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни неправомерного приостановления операций по счетам, нарушения налоговым органом срока отмены решения о приостановлении операций или срока направления в банк решения об отмене приостановления операций.

Когда инспекция не вправе блокировать счет

Проанализировав разъяснения контролирующих органов и судебные решения, можно обобщить информацию касательно случаев, когда инспекция не вправе блокировать счета.

Итак, блокировка счета может быть признана неправомерной в следующих ситуациях:

📌 Реклама Отключить

- непредставление в срок бухгалтерской (финансовой) отчетности (Письмо Минфина РФ от 04.07.2013 № 03 02 07/1/25590);

- непредставление в срок налоговым агентом расчетов, предусмотренных ч. II НК РФ (п. 23 Постановления Пленума ВАС РФ от 30.07.2013 № 57);

- наличие в представленной налоговой декларации ошибки, если она не является основанием для отказа в приеме декларации (например, неправильно указанный КПП) (Письмо Минфина РФ от 04.07.2013 № 03 02 07/1/25589);

- непредставление в срок сведений о среднесписочной численности (Постановление ФАС МО от 27.02.2009 № КА-А40/644-09);

- неполучение инспекцией в срок декларации по вине почты или оператора телекоммуникационной сети (Постановление ФАС МО от 10.11.2010 № КА-А41/13633-10);

- подписание декларации неуполномоченным лицом (постановления ФАС УО от 06.05.2013 № Ф09-3372/13 по делу № А60-31906/12, от 19.10.2011 № Ф09-6635/11).

Получается, что если инспекция вынесла решение о приостановке операций по счетам неправомерно, его можно оспорить. 📌 Реклама Отключить

* * *

Итак, мы выяснили, что ст. 76 НК РФ установлен закрытый перечень оснований для приостановления операций по счетам налогоплательщика. Все остальные основания являются поводом для оспаривания решения.

Приостановить операции налоговый орган вправе только по тем счетам, которые открыты по договору банковского счета. Он не вправе приостанавливать операции по транзитным, ссудным, депозитным счетам, а также счетам, открытым для осуществления совместной деятельности.

Если на счете денег больше, чем указано в решении о приостановлении операций, сверх этой суммы операции можно осуществлять. Однако если не представлена налоговая декларация, счет блокируется полностью. Также приостановление операций по счетам не распространяется на платежи очереди более ранней, чем списание налогов.

Блокировка счета создает проблемы в текущей деятельности предприятия, и, чтобы избежать этого, рекомендуется не откладывать отправку деклараций по почте или телекоммуникационным каналам связи на последний день, а также не тянуть с уплатой налогов, сборов. Если все же приостановление произошло, то в силах предприятия ускорить его отмену, устранив причину блокировки счета и максимально быстро уведомив об этом инспекцию.

📌 Реклама Отключить

1 Определением ВАС РФ от 15.05.2013 № ВАС-5501/13 отказано в передаче в Президиум ВАС для пересмотра в порядке надзора.

Что делать при решении ФНС о приостановлении операций по счетам?

Опубликовано27 марта 2017 в 13:44

Добрый день, спасибо за Ваш вопрос. Вы должны знать, что процедура приостановления операций по счету регулируется ст. 76 НК РФ и означает прекращение банком всех расходных операций, за исключением тех, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов и сборов. Зачисление поступивших денежных средств на счет производится без ограничений.

Ниже приведены случаи, в которых ИФНС может реализовать свое право на приостановление операций на счетах юридических лиц:

1) Организация или предприниматель не исполнили в срок требование об уплате налога, пени, штрафа. В соответствии с п. 1 ст. 76 НК РФ приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа. Решение о приостановлении не может быть вынесено ранее вынесения решения о взыскании налога (п. 2 ст. 76 НК РФ). Эта же мера применяется для исполнения решения о взыскании процентов, поскольку согласно п. 10 ст. 68 НК РФ они взыскиваются по тем же правилам, что и налоги, пени и штрафы. Блокируются расходные операции на ту сумму, что указана в решении о приостановлении операций и в решении о взыскании. Платежи свыше данной суммы могут быть произведены.

2) Организация или предприниматель не представили налоговую декларацию в течение 10 дней по истечении установленного срока ее подачи. В такой ситуации инспекция вправе вынести решение о блокировке всех открытых счетов организации (предпринимателя). При этом сумма остатка денежных средств на счетах налогоплательщика роли не играет, заблокированы будут все денежные средства, находящиеся на счетах и поступающие на них (п. 3 ст. 76 НК РФ). Десятидневный срок на основании п. 6 ст. 6.1 НК РФ исчисляется в рабочих днях.

Крайний срок, по истечении которого налоговый орган не вправе выносить решение о приостановлении операций по счетам в банке, в настоящее время Налоговым кодексом не установлен (Письмо ФНС РФ от 09.02.2011 «Разъяснения по вопросу приостановления операций по счетам налогоплательщика за непредставление налоговых деклараций по налогу на имущество организаций»). Однако с 01.01.2015 данный срок ограничен тремя годами со дня истечения десятидневного срока (абз. 3 пп. «а» п. 5 ст. 10 Федерального закона от 28.06.2013 № 134-ФЗ)

Обратите внимание

Налоговый орган получает дополнительное право заблокировать счет, если налогоплательщик в течение 10 дней после окончания установленного срока не исполнил обязанность по передаче квитанций о приеме направленных ему в электронной форме требований о представлении соответствующих документов, пояснений, уведомлений о вызове в налоговый орган (пп. «а» п. 5 ст. 10 Федерального закона № 134-ФЗ).

Напомним, что с 01.01.2014 представление декларации по НДС на бумажном носителе не предусмотрено. Столичные налоговики в Письме от 12.03.2014 № 24-15/022540 разъясняют, что несоблюдение порядка представления налоговой декларации в электронной форме грозит ответственностью в соответствии со ст. 119.1 НК РФ – в виде штрафа в размере 200 руб. При этом отмечается, что приостановление налоговым органом операций по счетам в банке за непредставление декларации по НДС в электронной форме по телекоммуникационным каналам связи не предусмотрено.

3) По результатам рассмотрения материалов налоговой проверки налоговый орган вправе принять обеспечительные меры, в качестве которых выступает в том числе приостановление операций по счетам в банке (п. 1 ст. 76, пп. 2 п. 10 ст. 101 НК РФ).

Это все. По иным основаниям счет не может быть заблокирован.

Решение о блокировке принимается руководителем (заместителем руководителя) налогового органа и направляется в банк в электронной форме (п. 4 ст. 76 НК РФ). Копия решения передается налогоплательщику-организации под расписку или иным способом, свидетельствующим о дате его получения, в срок не позднее дня, следующего за днем принятия такого решения.

Инспекция не вправе приостанавливать операции:

— по транзитным счетам, поскольку они не соответствуют признакам счета, указанным в п. 2 ст. 11 НК РФ. Транзитные счета открываются для ведения операций с иностранной валютой одновременно с текущим валютным счетом независимо от волеизъявления организации (п. 2.1 Инструкции ЦБ РФ от 30.03.2004 № 111-И, Письмо Минфина РФ от 16.04.2013 № 03 02 07/1/12722);

— по ссудным счетам, так как они используются для предоставления заемщикам и возврата ими денежных средств (кредитов). Ссудный счет не является счетом по смыслу договора банковского счета (п. 1 Информационного письма ЦБ РФ от 29.08.2003 № 4, Письмо Минфина РФ от 21.11.2007 № 03 02 07/1-497);

— по депозитным счетам, поскольку данные счета открываются на основании договора банковского вклада (п. 1 ст. 834 ГК РФ). Организации не могут перечислять с них денежные средства, а значит, такие счета не соответствуют понятию банковского счета (Письмо Минфина РФ № 03 02 07/1-497). При этом нужно учитывать следующее. Согласно п. 5 ст. 46 НК РФ не производится взыскание налога с депозитного счета, если не истек срок действия депозитного договора. При наличии названного договора налоговый орган вправе дать банку поручение на перечисление по истечении срока действия депозитного договора денежных средств с депозитного счета на расчетный (текущий) счет налогоплательщика (налогового агента), если к этому времени не будет исполнено направленное в указанный банк поручение налогового органа на перечисление налога. Банки обязаны сообщать налоговикам в том числе о наличии вкладов (депозитов) в банке и об остатках денежных средств на них (п. 2 ст. 86 НК РФ);

по расчетным счетам, открытым для осуществления совместной деятельности товарищества, в связи с тем, что денежные средства на таком счете являются общей собственностью, а не собственностью налогоплательщика. Причем взыскание налога может быть произведено только за счет денежных средств, принадлежащих непосредственно налогоплательщику на праве собственности (Постановление ФАС ЦО от 28.08.2009 №?А68-9966/2008-5/18).

Как разблокировать счет

Блокировка счета отменяется решением налогового органа при наличии соответствующих оснований:

1) уплата организацией (индивидуальным предпринимателем) задолженности в бюджет или взыскание задолженности налоговым органом. Приостановление операций по счету снимается при получении инспекцией документов (их копий), которые подтверждают погашение недоимки (пеней, штрафов). Чтобы ускорить процесс разблокировки счетов, их можно предоставить в инспекцию самостоятельно вместе с заявлением о снятии приостановления операций. Принять решение об отмене своего решения инспекция должна не позднее одного дня, следующего за днем получения документов (п. 8 ст. 76 НК РФ);

2) предоставление декларации. Получив декларацию, инспекция обязана не позднее следующего рабочего дня вынести решение об отмене приостановления операций по банковским счетам (абз. 2 п. 3 ст. 76 НК РФ). Если декларация была отправлена, но инспекция все равно заблокировала счета (например, при отправке декларации по почте), то рекомендуется подать заявление в ИФНС об отмене блокировки вместе с документами, подтверждающими своевременное направление декларации (например, почтовую квитанцию о направлении письма);

3) получение налоговым органом заявления от налогоплательщика-организации о разблокировке счетов. Право на разблокировку счетов возникает, если сумма денежных средств на счетах больше суммы, проставленной в решении о приостановлении операций (п. 9 ст. 76 НК РФ). Заявление подается в произвольной форме. В нем нужно указать счет, на котором достаточно денежных средств для погашения задолженности, и приложить подтверждающие документы (выписку банка). Также указываются счета, которые необходимо разблокировать. Налоговый орган обязан в двухдневный срок со дня получения заявления принять решение об отмене приостановления операций по счетам в части превышения суммы денежных средств, прописанной в решении налогового органа о приостановлении операций.

Не позднее рабочего дня, следующего за вынесением решения об отмене блокировки, налоговая инспекция направляет это решение в банк, а его копию – организации (предпринимателю) под расписку или иным способом, свидетельствующим о дате его получения (п. 4 ст. 76 НК РФ).

Если названные сроки будут нарушены, равно как в случае неправомерного приостановления операций, инспекция должна будет выплатить проценты за дни неправомерной блокировки счетов. Порядок начисления процентов прописан в п. 9.2 ст. 76 НК РФ: они начисляются за каждый календарный день нарушения срока в принятии решения об отмене блокировки и (или) за каждый день просрочки в передаче решения об отмене приостановления операций в банк. Если решение об аресте счета изначально было вынесено неправомерно, то проценты начисляются за каждый календарный день начиная со дня получения банком решения о приостановлении операций по счетам до дня получения банком решения об отмене приостановления операций.

Начисляются проценты на ту сумму денежных средств, которая непосредственно была заблокирована на счете, то есть которой организация не могла распоряжаться из-за неправомерных действий налоговиков, а не на сумму, указанную в решении.

В случае неправомерной блокировки счета в связи с неполучением налоговым органом декларации (то есть когда счета блокируются полностью) проценты следует начислить на те денежные средства, которые находились на заблокированных счетах.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни неправомерного приостановления операций по счетам, нарушения налоговым органом срока отмены решения о приостановлении операций или срока направления в банк решения об отмене приостановления операций.

Когда инспекция не вправе блокировать счет

Проанализировав разъяснения контролирующих органов и судебные решения, можно обобщить информацию касательно случаев, когда инспекция не вправе блокировать счета.

Итак, блокировка счета может быть признана неправомерной в следующих ситуациях:

— непредставление в срок бухгалтерской (финансовой) отчетности (Письмо Минфина РФ от 04.07.2013 № 03 02 07/1/25590);

— непредставление в срок налоговым агентом расчетов, предусмотренных ч. II НК РФ (п. 23 Постановления Пленума ВАС РФ от 30.07.2013 № 57);

— наличие в представленной налоговой декларации ошибки, если она не является основанием для отказа в приеме декларации (например, неправильно указанный КПП) (Письмо Минфина РФ от 04.07.2013 №?03 02 07/1/25589);

— непредставление в срок сведений о среднесписочной численности (Постановление ФАС МО от 27.02.2009 № КА-А40/644-09);

неполучение инспекцией в срок декларации по вине почты или оператора телекоммуникационной сети (Постановление ФАС МО от 10.11.2010 № КА-А41/13633-10);

— подписание декларации неуполномоченным лицом (постановления ФАС УО от 06.05.2013 №?Ф09-3372/13 по делу №?А60-31906/12, от 19.10.2011 № Ф09-6635/11).

Следовательно, Вам надо понять, почему счет заблокирован и совершить необходимые действия для разблокировки счет,

Кроме того, Вы должны знать,, что если инспекция вынесла решение о приостановке операций по счетам неправомерно, его можно оспорить.

И помните, свои права нужно знать и уметь за них бороться.

С наилучшими пожеланиями.

Как узнать о блокировке счета на сайте налоговой

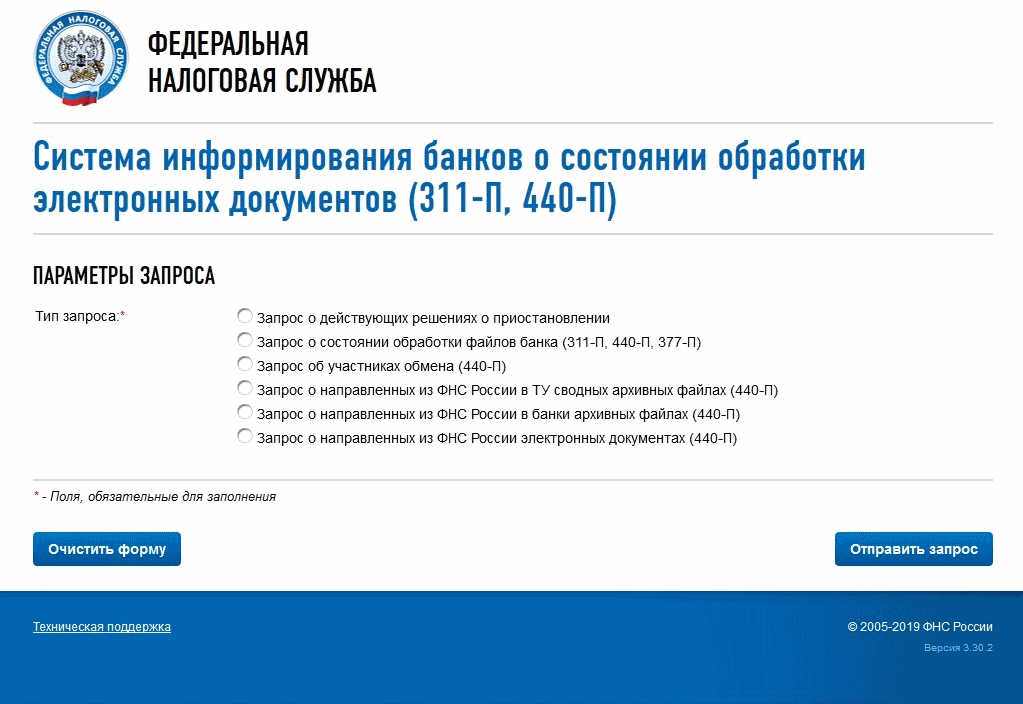

Как проверить блокировку счета на сайте налоговой: 1) войти на сайт ФНС; 2) заполнить форму запроса в системе информирования банков; 3) отправить запрос.

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто может взыскивать недоимки напрямую.

Статья 76 НК РФ дает ему право устанавливать ограничения по расходным операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена декларация;

- налогоплательщик не исполнил требования по поясняющим документам.

Если решено применить к нарушителю такую меру, как блокировка счета, проверить на сайте ИФНС ее наличие можно уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

Проверка наличия блокировки: пошаговая инструкция

Для того чтобы получить сведения о блокировке счета на сайте налоговой, нужно выполнить всего 2 действия.

Шаг 1. Вход в систему информирования

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать услугу «Запрос о действующих решениях о приостановлении».

Шаг 2. Заполнение формы и получение результатов

На этой же странице выпадает форма для заполнения сведений. ИНН требуется того налогоплательщика, в отношении которого нужна информация. БИК можно взять любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

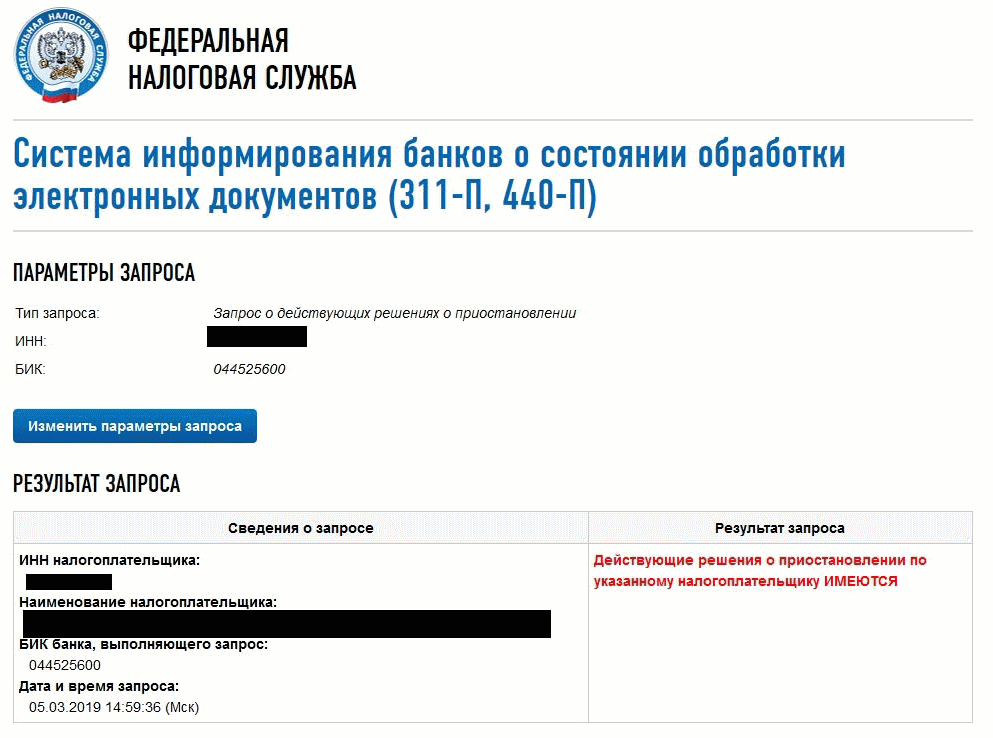

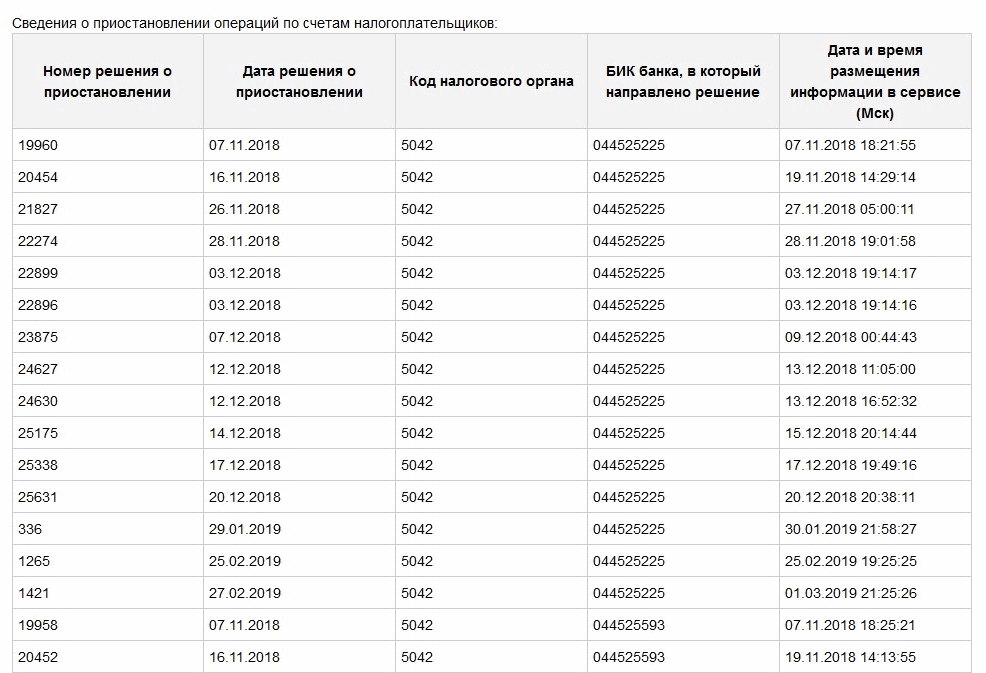

Как выглядит информация о приостановлении операций по счетам

Если приостановлений нет, то упоминанием этого факта все и ограничится. Если же они имеются, ниже появится таблица. Из нее можно узнать:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть возможность проверить блокировку счета на сайте налоговой есть, но нельзя узнать, почему она появилась, и на какую сумму.

Действия при наличии ограничений

В случае блокирования счета расходные операции невозможны. Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Ведь всегда есть вероятность сбоя системы.

Есть ли блокировка расчетного счета налоговой инспекцией, проверить онлайн можно в любой момент. Поскольку номера решений узнать этот сервис позволяет, выяснить по ним детали не составит труда.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Оно уплачивает проценты в размере ставки рефинансирования за каждый день простоя.

ВАЖНО! Бывает, что ИФНС не направила предварительное требование о добровольном погашении задолженности. Даже если основания для ограничения расходных операций были, без предыдущего шага оно будет незаконным.

Если же санкцию наложили правомерно, деньги придется заплатить. Можно сделать это добровольно, а можно дождаться первых поступлений — средства спишутся автоматически.

Заморозка расходного счета — это процесс блокировки всех расчетных операций по счету налогоплательщика. Она является широко используемой практикой, способной обеспечить выполнение обязательств, которые применяются к организациям и индивидуальным предпринимателям налоговой службой. С вопросом заморозки сталкивалось большое количество компаний. Почему происходит приостановка по счетам, налоговая или банк являются инициаторами, что такое система информирования банков о приостановлении операций, будет рассмотрено в этой статье.

Причины, по которым ИФНС блокирует счета

Заморозка — процесс очень негативный, так как практически любая бизнес-деятельность даже внутри юридического лица замораживается. Проявляется это в том, что нельзя выполнять действия по расходу и производить расчеты с поставщиками. Заморозка становится основным пунктом в убытках организации.

Заморозка расхода на счетах — вынужденная мера при нарушении НК

Остановка деятельности счета означает, что организация или ИП не смогут пользоваться им для расхода и оплаты: невозможно перевести средства, равно как и обналичить их. Более того, зная, что ИФНС «арестовала» счета юридического лица, банк не может открыть ему новые счета или выдать вклады и депозит. Причем это распространяется и на другие финансовые учреждения.

Фрагмент статьи 76 НК РФ

Основания, на которых осуществляется блокировка счета, перечислены в статье 76 Налогового кодекса и включают в себя:

- Блокировку за уклонение от уплаты налоговых сборов. Если юридическое лицо не выполнило хотя бы одного из требований налоговой об уплате средств за штраф или пеню, в течение восьми дней после их получения, то производится ограничение расчетных операций. Осуществляется это не ранее, чем производится подтверждения о взыскании. Расход при этом ограничивается лишь на сумму взыскания. Средствами, превышающими ее, можно свободно распоряжаться.

- Блокировка за несдачу бумаг, декларирующий налогоплательщиком полученным их доходов и расходов. Ограничения, которые накладываются за несвоевременную подачу декларирующих бумаг, принимаются по истечению десяти дней с того момента, когда срок, установлены для сдачи, истек. Ограничений на суммы средств не предусмотрено, поэтому блокируются все средства и расход «замораживается».

- Блокировка за нарушение требований цифрового оборота бумаг. Если юридическое лицо обязано подавать отчеты в цифровом виде и в течение десяти дней с начала штрафного срока сдачи не осуществило документооборот с ИФНС, то вторая вправе заблокировать расход по счету.

- Блокировка за отсутствие подтверждения приема цифровых бумаг от ИФНС. Юридические лица обязаны производить подтверждение приемки от ИФНС нескольких видов цифровых бумаг: о рекламации предоставления бумаг, о даче прояснений, а также повестки о вызове в ФНС. Сроки такие же, как в случае выше: если подтверждение не будет выполнено, то налоговая вправе имеет право наложить арест на счета в течение десяти суток.

Блокировка осуществляется не только за отсутствие деклараций, но и при неподтверждении приема бумаг

- Несдача формы 6 для налога на доход физических лиц. Если агент не сдал отчет расчета сумм по форме подоходного налога № 6 после десяти суток сдачи самого налога, то инспекция может «заморозить» его расходный счет.

- Блокировка в результате инспектирования по месту. Если после проверки налоговой инспекцией юридического лица при выезде были начислены штрафы, то ФНС может заморозить счет на сумму штрафа. Более того, возможно наложение ограничений, связанных с передачей некоторого вида ценностей в залог без разрешения инспекции.

- Блокировка за несдачу расчетных бумаг по взносам страховки. Это нововведение действует с 2018 года и предполагает наложение ограничений на счет в случае несвоевременной сдачи отчета по страховым взносам.

Важно! Помимо этих оснований, блокировка возможна и при наличии факта юридическим лицом имущества от принудительного ареста приставом в случае погашения задолженности. Арест средств возможен также после судебного решения государственных органов.

Внешний вид интерфейса системы

Что такое сервис БАНКИНФОРМ и как он работает

Информирование финансовых организаций о состоянии обработки документов — это сервис от ФНС, позволяющий обеспечить соблюдение финансово-кредитными организациями по типу банков требования налоговиков по ограничению расходных операций плательщикам налогов, которые нарушили статью 76 НК. Если предприниматель нарушил хотя бы один из пунктов, перечисленных в предыдущем разделе, то ФНС вправе инициировать процедуру заморозки банковских счетов нарушителя.

Сама система работает на основе положения Центробанка от 6 ноября 2014 года. Эта бумага регламентирует порядок взаимодействия ФНС с финансово-кредитными организациями. Форма сообщений, отправляемых налоговиками банкам, предполагает электронный вид и прописана в Положении № 311-П.

Важно! Система информирования нужна в первую очередь для того, чтобы банк обладал своевременными сведениями, дающими понять, следует ли открывать новый счет для лица или нет. Если на юр.лицо были наложены штрафные санкции, то ни один банк не имеет права принять его заявление на открытие счета.

Например, субъект хозяйствования был клиентом одного банка, но не выполнил обязательства перед налоговой и его счет был заморожен. Тогда он может пойти в другой банк и попробовать открыть расходный счет там. Банк, не обладающий достоверной информацией, может совершить неправомерное действие и открыть счет недобросовестному юридическому лицу. Именно поэтому такая система очень важна, поскольку она помогает получать актуальную и достоверную информацию о претензиях к лицам со стороны государственных инспекций.

Отправка запроса и получение результатов

Где можно проверить блокировку счета

Заморозка — это процесс не закрытый. Перед официальным уведомлением из банка или ФНС, проверить блокировку может каждый желающий, конкурент бизнесмена, само финансовое учреждение. Заранее проверить блокировку расчетного счета налоговой инспекцией онлайн можно несколькими способами:

- С помощью официального сайта налоговой по ИНН на сервисе информирования банков, в котором можно узнать необходимую информацию даже если официальной блокировки еще не произошло;

- В Финансовом учреждении, в котором был открыт счет или на его официальном сайте в личном кабинете.

Стоит более детально разобрать порядок проверки ограничений, какие действия необходимо выполнить.

Порядок проверки ограничений (приостановлений) операций по счету

Проверить блокировку счетов через ФНС можно и онлайн. Это и требует несколько секунд реального времени. Чтобы ее совершить требуется выполнить следующую очередность действий:

- Перейти в Систему информирования на официальном сайте ФНС nalog.ru;

- Выбрать услугу запроса о принятых решениях по поводу блокировки;

- Заполнить форму, в которой требуется указать свой ИНН и БИК банка. Второй параметр можно взять любой, так как на результат проверки он не повлияет;

- Нажать на кнопку отправки формы и дождаться загрузки требуемой информации.

Узнать о решении ФНС можно на ее официальном сайте

Постановление о приостановлении расчетных действий налоговая инспекция пришлет юридическому лицу и кредитному учреждению, в котором лицо является клиентом. В большинстве случаев клиент получает его позже. Однако если банк «заботливый», то он сразу же уведомит юридическое лицо о полученном распоряжении. Посмотреть его можно в SMS, по электронной почте, в личном кабинете на официальном сайте или в приложении.

В любом из этих случаев банк сможет уведомить клиента только тогда, когда сам получит постановление о блокировке расходного счета. Исполнить его финансовая организация обязана моментально, то есть юр. лицо узнает о фактическом ограничении и приостановлении расходных по расходу и причине этого решения, а не о планах инспекции сделать это в будущем.

Чтобы найти необходимую информацию на сайте банка, необходимо:

- Авторизоваться на сайте;

- Пройти в раздел «Личный Кабинет» или раздел уведомлений;

- Найти необходимую информацию там.

Некоторые банки уведомляют о блокировках лично, а некоторые лишь косвенно, когда предприниматель понимает, что пользоваться счетом больше нельзя.

Важно! Также информация о решении ИФНС может прийти через систему отправки отчетности, но для этого она должна быть настроена соответствующим образом. В любом случае разблокировать счета без исполнения требований налоговой это не поможет.

Уведомление Альфа-банка о приостановлении

Порядок разблокировки

Остаться без счета в банке — не самая лучшая перспектива для любого предпринимателя. Это означает, что на какой-то промежуток времени полностью зависнет деятельность компании: невозможно будет рассчитаться с поставщиками продуктов или сырья, не получится снимать деньги или перевести их на другой счет. Чтобы этого не возникало, следует всегда ответственно относиться к требованиям налоговой инспекции. Особенно к требованиям, регламентированным Налоговым кодексом.

Блокировку счетов можно отменить в нескольких случаях:

- Произошла уплата юридическим лицом или предпринимателем задолженных денежных средств в виде налогов, штрафа или эта сумма была взыскана инспекцией. Все ограничения будут сняты, когда предоставят документ, который подтвердит, что задолженность погашена. Чтобы ускорить этот процесс, можно передать бумаги в налоговую лично с заявлением о разблокировке. Принять соответствующее решение налоговики должны не позднее одних суток с момента получения бумаг.

- Документы были предоставлены, так и соответствующие декларации. В этом случае ИНФС обязана не позднее следующего дня отменить блокировку. Если декларации были высланы по почте, то необходимо предоставить квитанцию или чек с почты, подтверждающий отправку в срок.

- От юридического лица поступило прошение о разблокировке. Право этого заявления появляется тогда, когда сумма денежных средств на счету больше той, которая была указана в постановлении о заморозке расходных операций. Эта бумага подается в произвольной форме и должна содержать счет, имеющий достаточное количество финансовых средств для погашения задолженностей. ИФНС обязана в течение двух суток рассмотреть заявление и приостановить ограничения о блокировке расходных операций по счету.

Порядок разблокировки предполагает полное погашение задолженности

Не позднее чем через один день после отмены блокировки Федеральная налоговая служба направляет решение в кредитно-финансовую организацию, а копию решения — юридическому лицу. Подтвердить этот документ последнее должно распиской о получении или другим способом, который свидетельствует о дате его получения.

Важно! Если эти сроки будут нарушены, равно как и при неправомерной блокировке счета, ИФНС обязана будет выплатить потерпевшему проценты за дни блокировки. Порядок их начисления регламентирован п.9.2 статьи 76 Налогового кодекса.

Если решение приостанавливать счет изначально было неправомерным, то проценты также начисляются за каждый день от факта получения финансовой организацией постановления приостановить расходы по счетам. Сами проценты начисляются на ту сумму, которая была заблокирована, то есть ту, которой юридическое лицо не могло распоряжаться в процессе блокировки.

В случае неправомерного акта со стороны ФНС предприниматель получает проценты

Таким образом, ограничения по расчетному счету ФНС вправе производить только тогда, когда есть очевидный факт ненадлежащего исполнения ее требований, описанных в Налоговом кодексе. В случае неправомерного приостановления по счетам налогоплательщика, налоговая инспекция должна возместить материальный ущерб юридического лица в виде процентов по заблокированной сумме. Сами же приостановления по счетам налогоплательщика ИФНС можно проверить онлайн за считанные секунды.